ФНС: особенности налогообложения объектов незавершенного строительства

ФНС России на своем сайте разъяснила особенности налогообложения объектов незавершенного строительства.

Объекты незавершенного строительства, находящиеся в собственности у физических лиц, отнесены НК РФ к отдельному виду объектов налогообложения по налогу на имущество, напоминает налоговое ведомство.

В зависимости от применяемой налоговой базы установлены следующие особенности налогообложения таких объектов:

- если в субъекте РФ налог исчисляется с учетом кадастровой стоимости (перечень таких регионов), то для объектов незавершенного строительства налоговая ставка не может превышать 0,3 % (если проектируется жилой дом), а в отношении иных объектов – 0,5 %. При этом собственники объектов незавершённого строительства не имеют льгот, освобождающих от уплаты налога, и не пользуются налоговыми вычетами, за исключением льгот и вычетов, установленных муниципальными нормативными актами по месту нахождения объектов налогообложения (справочная информация о ставках и льготах по имущественным налогам);

- если в субъекте РФ для исчисления налога используется инвентаризационная стоимость, то объекты незавершённого строительства не облагаются налогом, поскольку приказом Минстроя России от 04.04.1992 № 87 «Об утверждении Порядка оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности» определение инвентаризационной стоимости строящихся объектов не предусмотрено.

Экстренная информация! Что делать работодателю из-за частичной мобилизации?

Все про воинский учет по новым правилам на вебинаре:

Налог на имущество физических лиц в 2022 году. Расчет, ставка и стоимость налога.

• Информация в военкомат;

• Увольнения из-за призыва;

• Воинский учет в 1С;

• Заполнение карточек;

Уже 28 сентября.

Успейте записаться, пока есть места!

Всего 990 рублей вместо 2990.

На поддержку занятости направят больше денег

На национальный проект «Содействие занятости» планируют направить больше средств из-за санкций.

О мотивах и целях — честно!

Способности человека к плодотворной работе зависят не только от квалификации, опыта, уровня интеллекта, но и от его эмоционального состояния. Любому руководителю известен такой феномен, как «выгорание» специалиста: человек теряет интерес к выполняемой им работе, начинает относиться к делу сугубо формально.

Повышение квалификации

В Госдуме предложили установить право граждан на кредитные каникулы

Рассматривается предложение по установлению условий предоставления гражданам кредитных каникул.

Подделка подписей. Превентивные меры

Нередко бизнесмены сталкиваются с ситуацией, когда контролеры доначисляют обязательные платежи, ссылаясь на то, что налогоплательщик принимает к учету документы сомнительного свойства, в том числе и с поддельными подписями. Как избежать подобных неприятностей? К чему нужно быть готовым?

Источник18062020 Налоговая новость о вариантах обложения объекта незавершенного строительства / Realty & tax

Как исчисляется налог на имущество физических лиц по объектам незавершенного строительства?

Если обратиться к ст. 400, пп. 5 п. 1 ст. 401 НК РФ, то там сказано, что объект незавершенного строительства представляет собой объект налогообложения по налогу на имущество физических лиц, если на такой объект зарегистрировано право собственности. Обязанность по уплате налога появляется в тот момент, если в российской субъекте, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества.

Если в целях налогообложения имущества применяется его инвентаризационная стоимость, то налог должен быть уплачен лишь в отношении тех объектов незавершенного строительства, инвентаризационная стоимость которых определена. Об этом можно узнать в Информации ФНС России от 31.05.2017, от 10.04.2017. Когда исчисляется налог, в отношении объекта незавершенного строительства, исходя из его кадастровой стоимости, должны учитываться перечисленные ниже особенности. Юристы в статье помогут выяснить как исчисляется налог на имущество физических лиц по объектам незавершенного строительства и каков порядок его оплаты.

Налоговые льготы и вычеты

Если обратиться к Информации ФНС России от 31.05.2017, от 10.04.2017 и п.2 ст. 399, п.п. 3 – 5 ст. 403, п.4 ст. 407 НК РФ, то там сказано, что объекты незавершенного строительства не включены в перечень объектов, по которым предоставляется вычет по налогу на имущество.

Если говорить о федеральном уровне, то льгота по объектам незавершенного строительства тоже не предусмотрена.

Но льготы могут быть предусмотрены нормативными правовыми актами на уровне муниципальных образований (законами г. Севастополя, г. Санкт-Петербурга, г. Москвы).

Примечание. Информацию о льготах, которые установлены местными органами власти, вы имеете право запросить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС региона, где вы проживаете.

Налоговая ставка

Размеры налоговых ставок устанавливаются нормативно-правовыми актами органов местного самоуправления, а если речь идет о г. Севастополе, г. Санкт-Петербурге и г. Москве – региональными законами. К примеру, в столице ставка налога на имущество физических лиц зафиксирована Законом г. Москвы №51 от 19.11.2014.

Увеличение налоговых ставок допускается не более чем в три раза, но при этом они должны соответствовать пределам, установленным федеральными законами – об этом гласит п.п. 2-4 ст. 416 НК РФ.

В общем случае при определении налоговой базы, исходя из кадастровой стоимости объекта незавершенного строительства, если идет проектирование жилого дома, налоговая ставка составляет 0,1%. При этом в столице ставка в отношении аналогичных объектов зафиксирована в размере 0,3% кадастровой стоимости. Об этом гласит п. 2 ст. 409 НК РФ, пп.1 п.2, пп. 1 п. 6 ст.

406 НК РФ.

Срок и порядок уплаты налога

В п.2 ст. 409 НК РФ сказано, что налог уплачивается по месту нахождения незавершенного строительства на основании уведомления, направленного налоговым органом. При этом налоговый орган не направляет соответствующее уведомление в том случае, если совокупная сумма исчисленных имущественных налогов составляет 100 рублей.

Но в этом правиле есть исключение: ждите от налогового органа уведомления с суммой налога меньше указанной суммы в том году, по окончании которого он лишится права его направить (за три предшествующих года). Об этом гласит п.4 ст. 52 НК РФ.

Как происходит исчисление суммы налога

Заостряем внимание! Налог уплачивается не более чем за три года, которые предшествовали календарному году направления налогового уведомления (п.4 ст. 409 НК РФ; абз. 3 п.2 ст. 52).

Если объект незавершенного строительства находится в общей долевой собственности, то на каждого из ее участников возлагается обязанность уплаты налога пропорционально принадлежащей ему доле. В п.3 ст. 408 НК РФ сказано, что если объект незавершенного строительства находится в общей совместной собственности супругов, то они должны уплатить налог в равных частях, то есть поровну – об этом гласит п.3 ст. 408 НК РФ.

Вдобавок, если объект незавершенного строительства находится в собственности меньше 12 месяцев, то исчисление налога происходит с учетом коэффициента, определяемого как отношение числа полных месяцев владения объектом незавершенного строительства к 12 календарным месяцам (п.5 ст. 408 НК РФ).

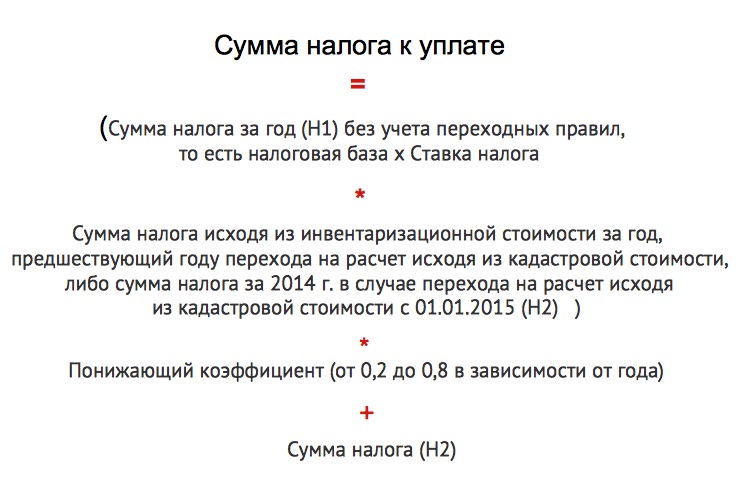

Первые 4 года с того момента, как был введен новый порядок исчисления налога, исходя из кадастровой стоимости имущества являются переходными. Для этих лет установлен особый порядок расчета и применения временных понижающих коэффициентов, дающих возможность снизить налоговое бремя на граждан. Цифры следующие: в первый год показатель равен 0,2; во втором – 0,4; в третьем – 0,6; в четвертом – 0,8.

В п. 8 ст. 408 НК РФ сказано, что в течение переходного периода расчет размера налога осуществляется по формуле:

В случае, если инвентаризационная стоимость объекта незавершенного строительства не определялась, то показатель Н2 обнуляется. Итак, сумма налога у уплате равняется произведению суммы налога за год (Н1) без учета соответствующего понижающего коэффициента и переходных правил.

По истечению 4-х лет, начиная я 5 года, расчет налога будет осуществляться, исходя из кадастровой стоимости, и понижающие коэффициенты применяться не будут.

Заостряем внимание!Граждане обязаны до 31 декабря года, который следует за истекшим налоговым периодом (календарным годом) проинформировать налоговый орган о каждом объекте налогообложения, по которому налоговое уведомление получено не было.

Вам не нужно сообщать об объектах налогообложения в том случае, если вы до настоящего момента получали уведомление из налогового органа в отношении объекта налогообложения или не получали его по причине того, что вам была предоставлена налоговая льгота (п. 2.1 ст. 23 НК РФ).

Источник