Налоговый вычет при долевом строительстве — это вид фискальной льготы, предусмотренной для россиян, приобретающих жилье в новостройках. Разберемся, кто вправе претендовать на скидку, каков размер возврата и особенности получения.

ДДУ, или договор долевого участия в строительстве, предполагает приобретение жилья в доме, который находится на этапе постройки, возведения. Например, покупка квартиры в строящейся многоэтажке.

Статьей 220 НК РФ предусмотрены права налогоплательщика вернуть уплаченный НДФЛ при приобретении или строительстве жилья. И покупка квартиры или комнаты по ДДУ дает возможность покупателю воспользоваться льготой и получить имущественный вычет при долевом участии в строительстве при соблюдении некоторых условий.

Кто может получить льготу при ДДУ

Воспользоваться льготой, по НК РФ, вправе далеко не все приобретатели строящегося жилья. Законодатели обозначили ряд требований, которые обязательны к исполнению. Иначе деньги не вернут из бюджета.

Налоговый вычет при покупке квартиры по ДДУ

Требования к получению возврата НДФЛ по ДДУ:

- Приобретаемое жилье строится на территории Российской Федерации.

- Покупатель является налоговым резидентом, то есть проживает в России не менее 183 дней в году.

- Приобретатель имеет официальный налогооблагаемый доход по ставке 13% НДФЛ.

- Покупка жилья оформлена документально. В нашем случае требуется договор долевого участия для налогового вычета.

- Сохранены платежные документы по расчетам за жилье.

- На руках у покупателя квартиры имеется подписанный передаточный акт или иной документ, подтверждающий, что застройщик сдал жилье, а покупатель принял.

Допускается приобретение квадратных метров ДДУ за счет кредитного ипотечного капитала, государственных бюджетных субсидий и средств работодателя. НДФЛ возвращают только с собственных средств и ипотечного кредита. Возврат НДФЛ с бюджетных субсидий, материнского капитала и прочих целевых средств от государства и работодателя не предусмотрен.

Условия получения вычета ДДУ

Наличие передаточного акта на жилище — это основное условие для получения вычета. До того момента, как застройщик сдаст готовое жилье, получить возмещение подоходного налога из бюджета нельзя. Даже при условии, что гражданин оформляет ипотечный кредит и исправно выплачивает его несколько лет. Получают возмещение из бюджета только после того, как жилье полностью готово и сдано застройщиком.

В остальном исключений нет. Имущественный налоговый вычет по договору долевого участия предоставляется на общих условиях, закрепленных статьей 220 НК РФ.

Сколько денег вернут

Размер вычета по ДДУ не отличается от объема льготы при покупке готового жилья или при самостоятельном строительстве. Покупатель квартиры в новостройке вправе рассчитывать на 260 000 рублей возврата НДФЛ по фактическим затратам на покупку жилплощади. При условии, что стоимость квартиры равна 2 миллиона и выше. Покупая недвижимость по меньшей цене, налогоплательщик получит только 13% от фактической стоимости жилья.

Вычет за проценты по ипотеке 2023 — Заполнение декларации 3-НДФЛ в программе на вычет за ипотеку

В оговоренные 2 000 000 рублей включают не только фактическую стоимость квадратных метров, но и следующие виды расходов:

- оплату услуг застройщика, если в ДДУ эта сумма выделена отдельной строкой;

- оплату проектно-сметной документации на проведение отделочных работ;

- оплату отделочных работ и материалов, если квартира сдана без отделки.

Можно получить 390 000 рублей возврата НДФЛ по уплаченным процентам по ипотечному (целевому) кредиту или займу. При условии, что максимальная сумма льготы на погашение процентов по жилищным кредитам — 3 миллиона рублей. Оформляя меньшую сумму в ипотеку, налогоплательщик получит пропорциональный возврат (проценты по кредиту × 13% НДФЛ).

Если ипотека была получена до 2014 года, то сумма возврата НДФЛ определяется без максимального ограничения. То есть вернуть налог получится со всей суммы процентов, фактически уплаченных по ипотеке. Причем на рефинансированные кредиты вычет получают на общих основаниях.

Какие документы надо собрать

Есть 2 варианта, где получить налоговый вычет при ДДУ, — у нанимателя или в ИФНС. Но прежде чем обратиться за льготой, проверьте, все ли необходимые документы у вас с собой.

Что потребуется для возмещения, перечень документов:

- Декларация по форме 3-НДФЛ. Заполняется только при получении льготы через ИФНС. Чтобы вернуть налог через работодателя, декларация не потребуется.

- Договор долевого участия в строительстве. Подготовьте копии всех страниц договора. Обязательно возьмите с собой оригинал.

- Передаточный акт или иной документ, подтверждающий передачу жилого объекта застройщиком и принятие покупателем. То есть акт подписан обеими сторонами ДДУ.

- Справку 2-НДФЛ от работодателя, подтверждающую оплату налога в бюджет.

- Платежные квитанции и чеки, подтверждающие расчеты с застройщиком.

- Иные документы, подтверждающие дополнительные расходы на покупку жилья: отделку квартиры, покупку материалов и проч.

Если жилье приобреталось в ипотеку, то дополнительно подготовьте:

- Договор ипотечного кредитования. Обратите внимание, что простой потребительский кредит для возврата НДФЛ не подойдет. Деньги из бюджета не вернут. Ключевое условие — это целевое кредитование. То есть заем выдается на конкретную цель — покупку жилья.

- Платежные документы, подтверждающие факт уплаты процентов по целевому кредиту: квитанции и чеки. Допускается оформить выписку из банка о погашении процентов по ипотеке.

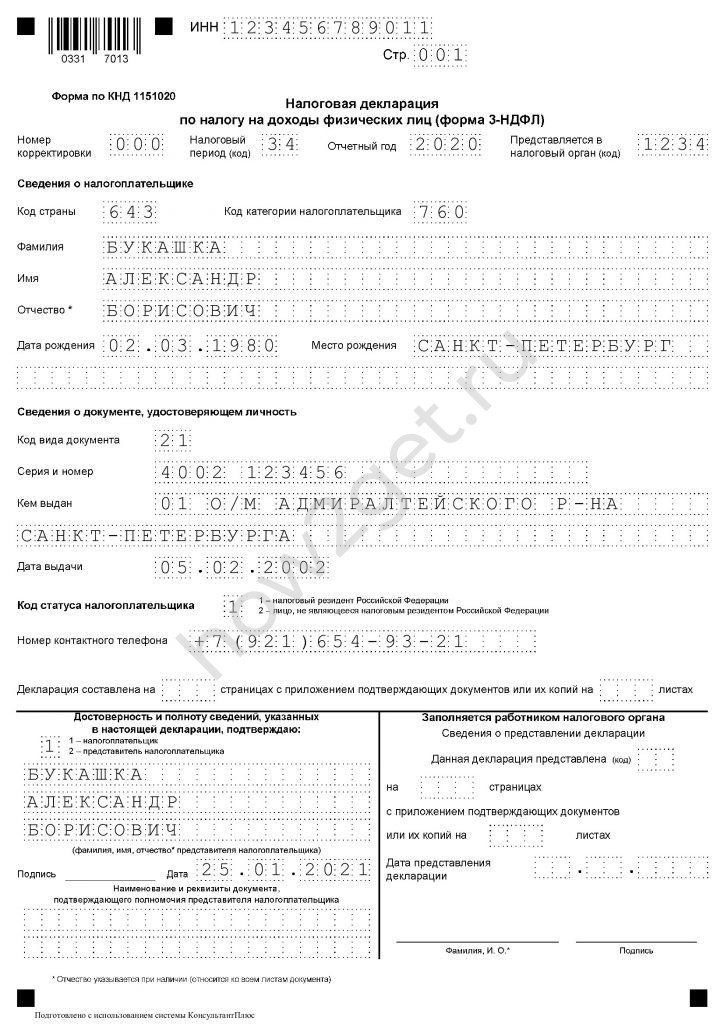

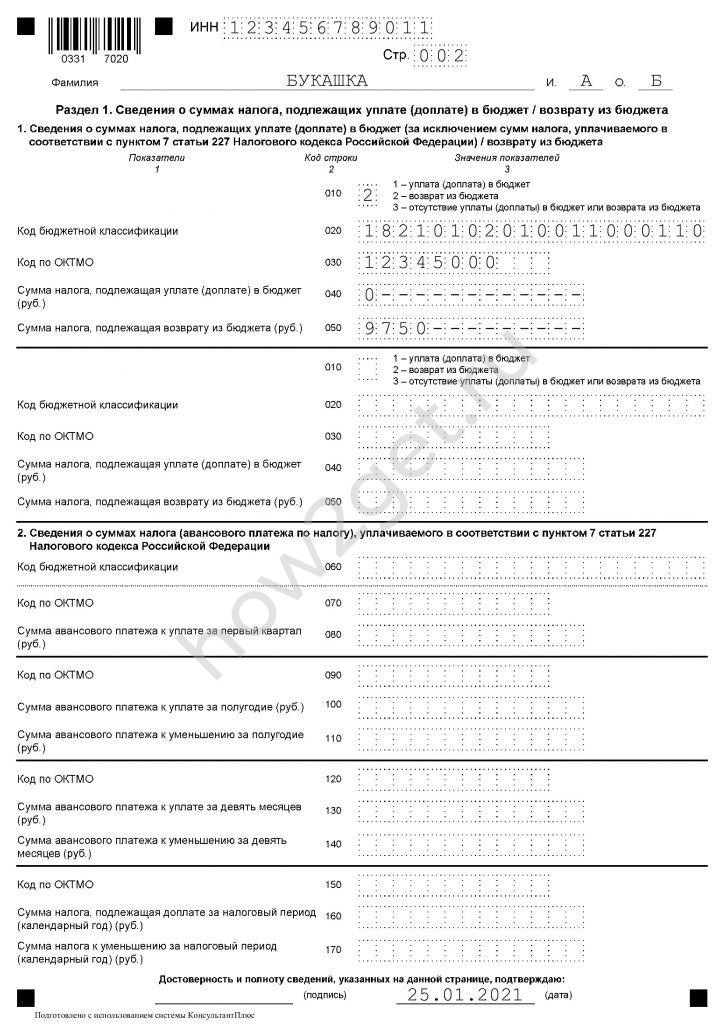

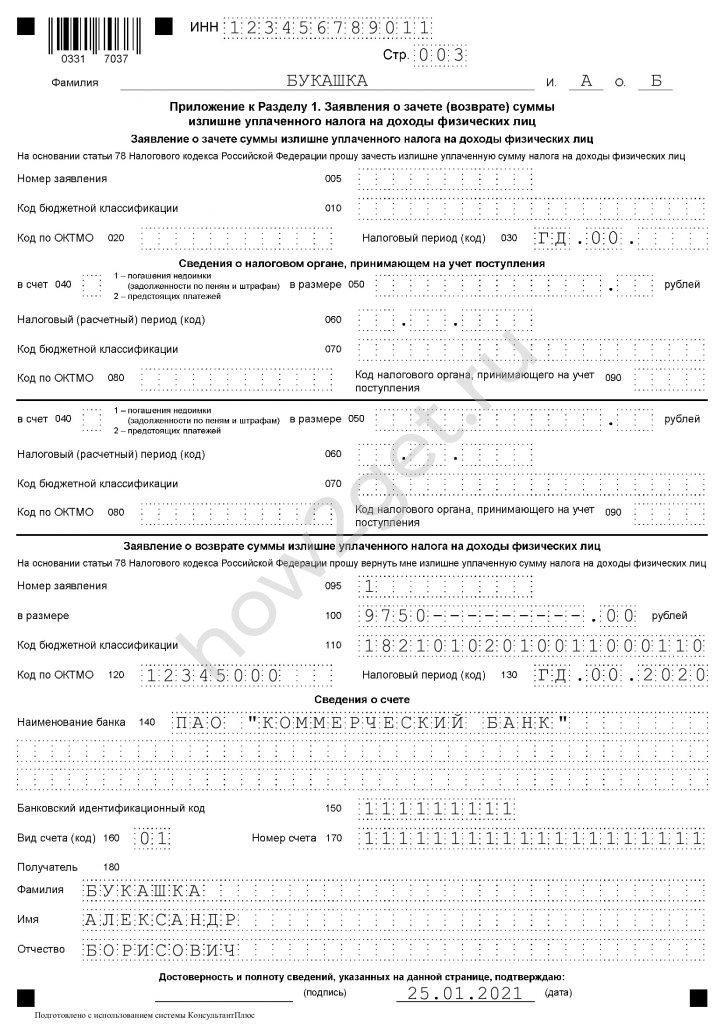

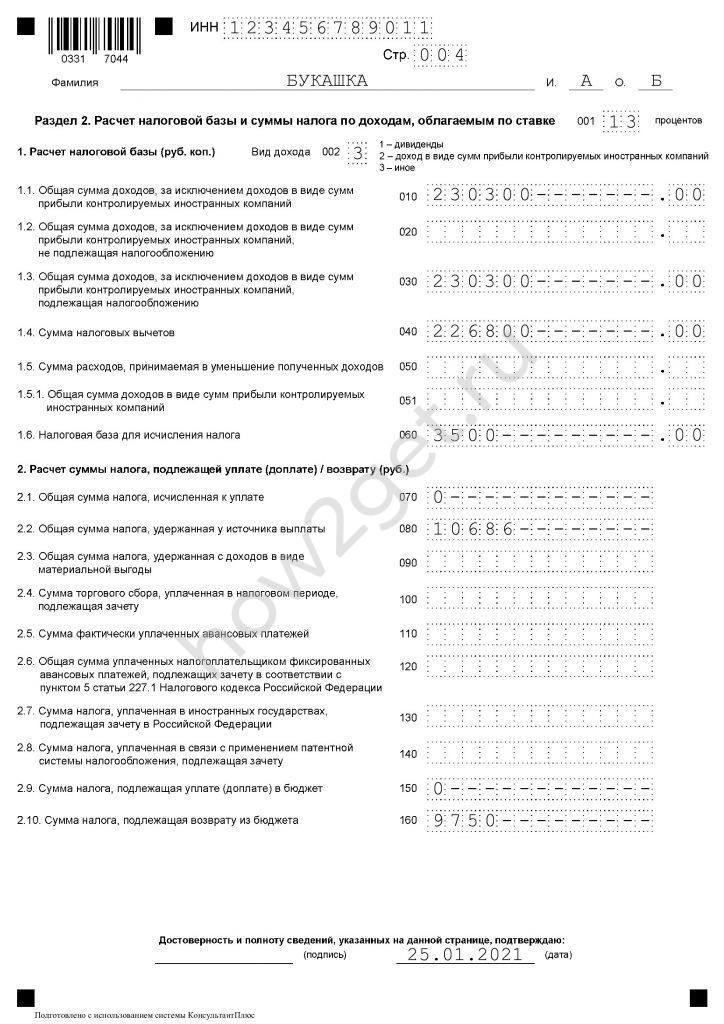

Как заполнить декларацию (и образец)

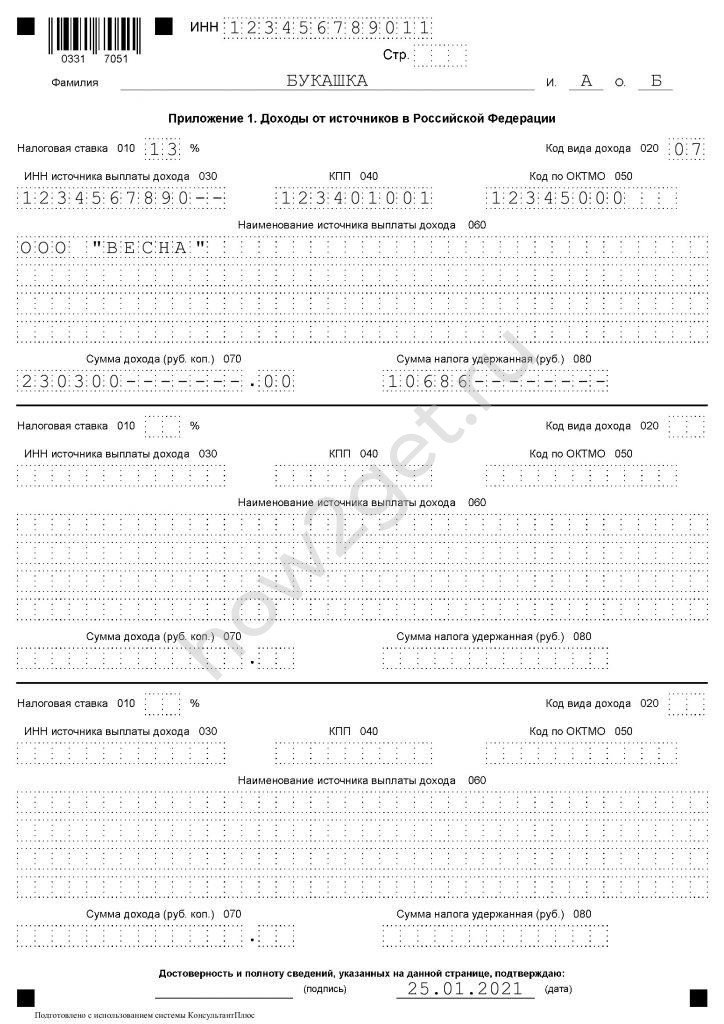

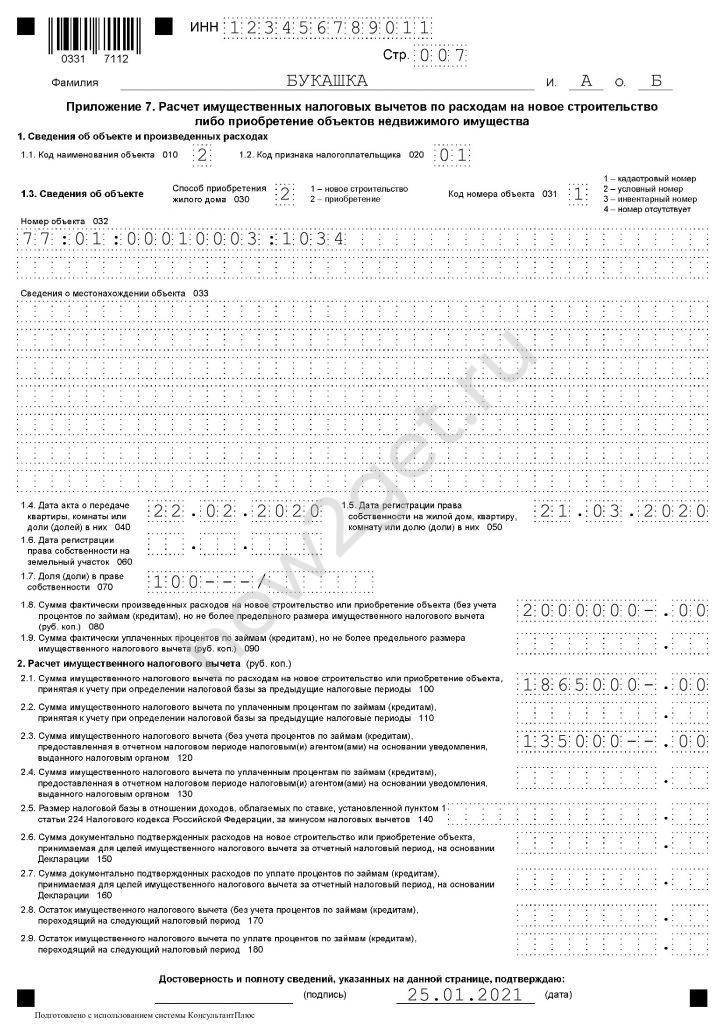

Декларацию по форме 3-НДФЛ заполните по общим правилам, установленным ФНС. Установленный регламент гласит, что налоговый вычет по ДДУ предусматривает заполнение следующих страниц отчета:

- титульный лист — заполняется всегда, раскрывает сведения о налогоплательщике;

- раздел № 1 — информация о суммах налога, подлежащих уплате или возврату из бюджета;

- раздел № 2 — расчет налогооблагаемой базы;

- приложение 1 — раскрывает доходы, подлежащие налогообложению;

- приложение 7 — для регистрации имущественного вычета при покупке квартиры.

Образец заполнения 3-НДФЛ

Когда и куда подавать на вычет

Обратиться за возвратом НДФЛ разрешено только после получения передаточного акта от застройщика. До этого момента права на налоговый вычет ДДУ у покупателя квартиры нет.

Как только акт подписан, у покупателя возникают права на жилплощадь, а вместе с ним и на возмещение подоходного налога из бюджета. Обращайтесь за вычетом в ИФНС либо к работодателю. Причем вернуть налоги можно, не дожидаясь следующего года. Возврат НДФЛ через работодателя вы получите в том году, в котором подписан передаточный акт.

А вот для получения вычета в ИФНС придется дождаться окончания календарного года, подготовить 3-НДФЛ и обращаться за возвратом. Не забудьте взять с собой паспорт и полный перечень документов на вычет по ДДУ.

Можно ли получить вычет, если дом еще не сдан

Нет, такой возможности не предусмотрено. Право на вычет ДДУ возникает только после ввода здания в эксплуатацию и подписания передаточного акта между покупателем и застройщиком. До этого момента права на льготу по НДФЛ у граждан нет.

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Источник: how2get.ru

Получение налогового вычета при покупке квартиры в ипотеку

Одна из самых популярных тем — налоговый вычет при покупке жилья в ипотеку. Ниже рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- Максимальный размер вычета составляет 2 млн рублей. Вернуть вы сможете 13% от этой суммы — 260 тыс. рублей. Подробнее «Размер вычета при покупке жилья».

- Право на вычет возникает после получения Акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончании года, когда возникло на него право. Подробнее «Информация об имущественном вычете»,«Когда возникает право вычета».

- В вычет можно включить как свои, так и заемные средства. С юридической точки зрения кредитные средства также считаются Вашими расходами.

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2020 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн рублей и купил квартиру стоимостью 2,2 млн рублей. Свидетельство о регистрации права собственности было оформлено также в 2020 году.

В 2021 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявил основной вычет в максимальном размере 2 млн рублей (к возврату 260 тыс. рублей) несмотря на то, что личных средств Дежнев потратил только 200 тыс. рублей. Также он может заявить вычет по ипотечным процентам.

Вычет по ипотечным процентам

При покупке жилья в ипотеку, кроме основного вычета, Вы также можете получить вычет по уплаченным кредитным процентам и вернуть 13% от фактически уплаченных процентов по ипотеке.

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

1. Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. Если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или Акт приема-передачи), то в состав вычета все равно можно будет включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2018 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2020 году он получил Акт приема-передачи квартиры. Несмотря на то, что ипотека выплачивалась с 2018 года, обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2021 году. Но получить вычет он сможет по всем фактически уплаченным с 2018 года процентам.

2. Максимальный размер вычета по ипотечным процентам составляет 3 млн рублей (к возврату 390 тыс. рублей).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы и размер вычета по кредитным процентам не ограничен.

Пример: В 2019 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн рублей и купила квартиру стоимостью 12 млн рублей. За 2010-2020 годы Уланова Н.Н. заплатила 4 млн рублей ипотечных процентов.

В 2021 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 2020 год и заявила основной имущественный вычет в размере 2 млн руб. (к возврату 260 тыс. рублей), а также вычет по кредитным процентам в размере максимальной суммы 3 млн руб. (к возврату 390 тыс. рублей).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2020 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2021 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2020 год для получения основного вычета и вычета по процентам, уплаченным с июля по декабрь 2020 года. В 2022 году Гречихин С.Д. сможет подать документы за 2021 год (в декларации добавить уплаченные проценты в 2021 году), в 2023 году – за 2022 год и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ).

Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2020 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2020 году Тамарина Э.М. купила квартиру за 2 млн рублей с привлечением кредита на потребительские цели в размере1 млн рублей. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») нужно представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах.

Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых — через несколько дней после письменного запроса (это лучше уточнить в своем банке).

Обязательно ли заявлять вычет по кредитным процентам сразу?

Если Вы еще не исчерпали основной вычет, то Вы можете сразу не заявлять вычет по ипотечным процентам, чтобы не подавать в налоговый орган дополнительные документы. Как только основной вычет будет исчерпан, Вы сможете добавить в декларацию информацию о вычете по кредитным процентам и приложить соответствующие документы.

Пример: В 2020 году Хавина М.В. купила квартиру в ипотеку за 3 млн рублей. Доходы Хавиной М.В. составляют 800 тыс. рублей в год (сумма удержанного налога за год 104 000 руб.). В этом случае в 2021 году она сможет заявить основной вычет (так как не имеет смысла заявлять проценты).

В 2022 году Хавина М.В. продолжит получать основной вычет. В 2023 году, так как основной вычет будет исчерпан, она добавит в декларацию данные об уплаченных процентах с начала выплат (с 2020 года).

Обязательно ли подавать документы на вычет каждый год?

Часто складывается ситуация, когда основной вычет уже исчерпан, а сумма выплачиваемых процентов по ипотеке небольшая. Чтобы сэкономить время Вы можете не подавать документы в налоговый орган каждый календарный год, а подавать раз в несколько лет, включив в декларацию все уплаченные за эти годы проценты.

Пример: В 2019 году Детнев Л.П. купил квартиру в ипотеку. Согласно условиям ипотеки, он ежегодно выплачивает ипотечных процентов на сумму 100 000 рублей. Доходы Детнева Л.П. в год превышают 2 млн рублей. В 2020 году Детнев подал документы в налоговый орган и получил основной вычет и вычет по процентам, уплаченным в 2019 году. В 2021 году Детнев может не подавать декларацию, а подождать несколько лет и заявить все проценты сразу: например, подать документы в 2023 году и получить вычет по процентам, уплаченным в 2020, 2021 и 2022 годах.

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту (пп.4 п.1 ст.220 НК РФ). При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого целевого кредита.

Пример: Голованов И.В. купил квартиру в 2019 году стоимостью 3 млн рублей (из них 1 млн рублей собственных средств, а 2 млн рублей заемных). В 2020 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Процесс получения вычета

Процесс получения вычета по ипотечным процентам не отличается от получения основного вычета и подробно рассмотрен в статьях:«Процесс получения вычета», «Получение имущественного вычета через работодателя».

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Источник: verni-nalog.ru

Налоговый вычет за покупку квартиры в новостройке

В этой статье мы расскажем, как получить имущественный налоговый вычет при покупке квартиры в новостройке, и какие изменения вступили в силу с 2022 года. Как рассчитать налоговый вычет при покупке жилья с использованием материнского капитала. Приведем наглядные примеры.

Как получить налоговый вычет за квартиру в новостройке

Когда вы покупаете жилье на вторичном рынке, вы заключаете договор купли-продажи и сразу оформляете право собственности. При покупке квартиры в новостройке между подписанием договора и получением права собственности на жилье может пройти немало времени. Кроме того, продавцом может быть не только застройщик, но и другое лицо.

В связи с этим возникает вопрос, когда можно подавать документы на налоговый вычет за квартиру в новостройке?

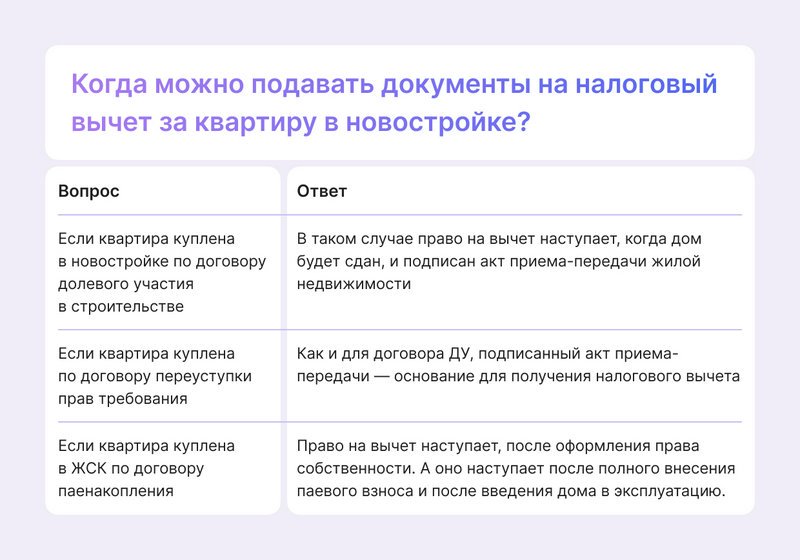

Если квартира куплена в новостройке по договору долевого участия в строительстве. Если вы выбрали квартиру от застройщика и заключили ДДУ. Нужно дождаться, когда дом будет сдан, и подписать акт приема-передачи жилой недвижимости. С этого момента наступает ваше право на налоговый вычет по ДДУ.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Галина Д. продала в 2019 году комнату с целью улучшения жилплощади. В этом же году она заключила с застройщиком договор ДДУ. Дом был сдан в октябре 2021 года. Тогда же был подписан акт приема-передачи квартиры.

Галина обратилась за услугой “Быстровычет”, чтобы вернуть налог с покупки квартиры в новостройке.Изучив все документы и обстоятельства, налоговый эксперт выполнил расчеты:

Стоимость проданной в 2019 году комнаты — 950 тыс. рублей, НДФЛ уплачен в сумме 123 500 рублей (950 000 * 13%). Стоимость квартиры, купленной в новостройке — 3 млн рублей. Максимальный налоговый вычет при покупке квартиры составляет 2 млн. рублей, вернуть можно 13% — 260 тысяч.

Галина официально трудоустроена, и работодатель отчисляет в бюджет НДФЛ с ее заработной платы. С 2019 по 2021 г.г. зарплатный налог уплачен в сумме 158 тыс. рублей. Таким образом, общая сумма НДФЛ, перечисленного в бюджет за 2019-2021 г.г., составила 281 500 рублей (123 500 + 158 000). Поэтому Галина вправе получить максимальный налоговый возврат — 260 тыс. рублей.

В январе 2022 года специалист заполнил налоговую декларацию за 2019, 2020 и 2021 годы и отправил в ИФНС вместе с полным пакетом документов. С услугой «Быстровычет» Галина получила свои деньги через 7 дней.

С 2022 года для возврата НДФЛ при покупке новостройки добавлено еще одно условие. Право на налоговый вычет на новостройку возникает с даты подписания акта приема-передачи квартиры, но сам вычет можно заявить только после регистрации права собственности.

Это уточнение коснулось тех квартир, которые будут принимать дольщики, начиная с 2022 года. Поэтому, для получения вычета за новостройку, к декларации 3-НДФЛ за 2022 год добавляется документ, подтверждающий право собственности — выписка из ЕГРН.

Для квартир, принятых ранее 2022 года, действует прежний порядок . То есть, налоговый вычет при покупке новостройки в 2021 году можно заявить после подписания передаточного акта.

Если квартира куплена по договору переуступки прав требования. Квартиру в новостройке можно купить по договору переуступки права требования. То есть, когда вы берете жилье не напрямую у застройщика, а у того, кто до вас получил право требования. Это может быть купивший квартиру у застройщика дольщик-физическое лицо; подрядчик, с которым застройщик рассчитался частью недвижимости в новостройке; соинвестор строительства.

Переуступить право требования можно только тогда, когда дом еще не сдан, а ваша будущая квартира не передана по акту приема-передачи первичному приобретателю.

Как и для договора ДУ, подписанный акт приема-передачи — основание для получения налогового вычета при покупке квартиры в новостройке по договору уступки права требования.

К пакету документов для налоговой инспекции не забудьте приложить копию ДДУ, копию договора уступки права требования и акт приема-передачи. Начиная с отчетности за 2022 год добавляем к документам выписку из ЕГРН.

Пример. В 2020 году вы купили у дольщика жилье в новостройке. Был оформлен договор уступки. Весной 2021 года дом был сдан и вами подписан передаточный акт. В 2022 году вы имеете право получить налоговый вычет за 2021 год.

Если квартира куплена в ЖСК по договору паенакопления. Если вы приобрели квартиру в новостройке по договору паенакопления с жилищно-строительным кооперативом, то право собственности получите, как только полностью внесете паевой взнос.

Но одной лишь оплаты недостаточно. Квартира передается покупателю после того, как дом введен в эксплуатацию, а передача официально подтверждена актом.

Пример. В 2020 вы заключили договор паенакопления с ЖСК и полностью оплатили паевой взнос. Зимой 2021 дом был построен и сдан в эксплуатацию. Тогда же вы приняли жилье, о чем подписали акт. В 2022 году вы имеете право подать декларацию за 2021 год на налоговый вычет при покупке новостройки, приложив все документы, включая документ о полной выплате пая.

Как получить налоговый вычет при покупке жилья с участием материнского капитала

Материнский капитал — это государственная помощь, направленная на поддержку семей, в которых родились дети. Согласно налоговому законодательству, в вычет нельзя включать расходы на приобретение недвижимости, покрываемые материнским капиталом, другими государственными субсидиями, средствами работодателя и т.д. В налоговый вычет включаются только расходы, понесенные за счет личных средств.

Как правильно рассчитать налоговый вычет, если на квартиру добавлялись средства маткапитала?

Например, вы купили квартиру за 1, 6 млн рублей. Каким будет имущественный вычет при покупке квартиры на материнский капитал в размере 450 тыс. рублей?

Считаем размер налогового вычета: 1 600 000 — 450 000 = 1 150 000. Возврат НДФЛ при покупке квартиры составит 13% от этой суммы: 149 500 рублей.

Это же правило действует при возврате НДФЛ по ипотечным процентам.

Например, в 2020 году вы купили коттедж за 6 млн рублей. Из них 5 млн рублей взяли по договору ипотеки. В 2021 году вы получаете маткапитал и решаете им частично погасить кредит. При этом субсидия частично закрывает основной долг, а частично — проценты. Проценты, как и часть основного долга, погашенные за счет материнского капитала, не будут включаться в налоговый вычет.

Вычет при продаже квартиры, купленной ранее с материнским капиталом. Если вы продаете жилье, которым владели меньше минимального срока, вы обязаны заплатить налог.

Чтобы уменьшить налог, можно применить вычет расходов на приобретение. В этом случае налог платится с разницы между суммой продажи и суммой расходов на покупку этого жилья.

Нужно ли из суммы расходов вычитать материнский капитал, если ранее он был использован для покупки этой недвижимости? Нет, этого делать не нужно. При декларировании дохода от продажи квартиры и заполнении 3-НДФЛ применяйте всю сумму, потраченную на квартиру.

Например, в 2020 году вы купили жилье за 4 млн рублей, из которых 450 тыс. рублей были материнским капиталом. Через год вы решили продать эту недвижимость за 4,5 млн рублей. Минусуем расходы и считаем налог:

4 500 000 (стоимость продажи) — 4 000 000 (расходы на покупку) = 500 000.

Обратите внимание, в стоимость расходов на приобретение входит материнский капитал.

НДФЛ, который вы должны будете заплатить в бюджет = 65 тыс. рублей (500 000 * 13%).

Если вы претендуете на возврат НДФЛ при покупке квартиры, материнский капитал следует корректно учитывать при заполнении декларации 3-НДФЛ.

Пример из практики налоговых экспертов онлайн-сервиса НДФЛка.ру

Наш клиент Светлана Ф. купила квартиру в ипотеку. Она решила воспользоваться маткапиталом, чтобы оплатить ипотечные проценты. При заполнении декларации эксперт не включил в расходы сумму процентов по ипотеке, уплаченных материнским капиталом.

Во время камеральной проверки инспектор позвонил Светлане и сообщил, что декларация заполнена неверно, так как нужно было убрать из суммы расходов, в том числе и сумму основного долга. Наш специалист направил обращение в ИФНС, а также связался с инспектором по телефону. В итоге удалось доказать, что декларация на налоговый вычет на покупку квартиры была заполнена корректно. Клиент получил вычет в положенный срок.

Что необходимо для получения имущественного вычета

Заполните форму 3-НДФЛ и соберите подтверждающие документы:

- справку 2-НДФЛ с места работы о суммах начисленных и удержанных налогов за соответствующий год;

- копии документов, подтверждающих право на жилье;

- копии платежных документов, подтверждающих факт уплаты денежных средств за недвижимость.

Комплекты документов могут различаться в зависимости от ситуаций. Налоговые консультанты НДФЛка.ру расскажут, какие документы понадобятся именно в вашем случае.

Отчетность в ИФНС надо подавать на следующий год после получения права на имущественный вычет. При этом вы не связаны датами, и можете сделать это в течение всего года.

Более того, вы можете подать документы на налоговый вычет и в последующие годы. Тогда вам вернут НДФЛ за предыдущие три года. Например, вы подписали акт приема-передачи жилья в 2019 году, но вычет до сих пор не получали. В 2022 году вы можете оформить декларации и получить вычет за 2019, 2020 и 2021 годы.

Обычно камеральная проверка документов занимает три месяца. Затем 10 дней отводится на решение, и еще месяц — на перечисление денег на ваш счет.

Существуют основания для отказа в вычете: неправомерно заявлены расходы, допущены ошибки в декларации, предоставлен неполный пакет документов. Тогда инспектор составит акт о неправомерно заявленной льготе и руководитель ИФНС вынесет решение об отказе в вычете.

Источник: ndflka.ru