Любой гражданин вправе вернуть часть расходов, понесённых на оплату услуг или имущественной сделки.

Что это такое

Под налоговым вычетом понимается снижение налоговой нагрузки на определённую сумму. Деньги возвращаются не прямым переводов, а посредством уменьшения величины налога (пункт 3 статьи 210 Налогового Кодекса Российской Федерации). Именно к этому способу возврата чаще всего подталкивают налогоплательщиков в ФНС . Однако же доступен вариант перечисления необходимой суммы на карту или счёт в банке.

Плательщик должен получать в РФ прибыль, и отчислять с неё 13% налог, за исключением доходов от долевого участия в организациях, выигрышей в лотереях и азартных играх. Неработающие официально граждане его не уплачивают, а потому под вычет не подпадают.

Важно! Не могут претендовать на компенсацию те бизнесмены, которые работают на особых налоговых режимах.

За какие расходы положена компенсация

- имущественные (при продаже недвижимости, которая была в собственности меньше минимального срока владения, указанного в ст. 217.1 НК РФ; при продаже иного имущества (кроме ценных бумаг), которое было в собственности меньше трех лет; при приобретении жилья (долей в нем), земельного участка, предназначенного для строительства жилья или на котором уже построено жилье; вычет при изъятии для государственных или муниципальных нужд земельного участка и (или) расположенного на нем иного объекта недвижимости);

- профессиональные (индивидуальным предпринимателям; нотариусам, адвокатам и иным лицам, занимающимся частной практикой; налогоплательщикам, выполняющим работы (оказывающим услуги) по гражданско-правовым договорам; налогоплательщикам, получающим авторские вознаграждения);

- стандартные («на себя» некоторым категориям физлиц; на детей родителям и их супругам, усыновителям, приемным родителям и их супругам, опекунам и попечителям);

- социальные (расходы на благотворительность, обучение, лечение, добровольное личное страхование, добровольные взносы на пенсионное обеспечение (страхование), добровольное страхование жизни, дополнительные взносы на накопительную часть пенсии, прохождение независимой оценки своей квалификации, дорогостоящее лечение, обучение своих детей);

- возврат за убыточные манипуляции с ценными бумагами, ущерб от членства в инвестиционных союзах и заключенных сделок;

- инвестиционные (вычеты на прибыль, полученную в налоговом периоде от продажи (погашения) ценных бумаг, обращающихся на ОРЦБ, находившихся в собственности более трех лет; вычеты по индивидуальному инвестиционному счету предоставляются либо в размере фактически внесенных на этот счет средств в налоговом периоде).

Возврат производится посредством уменьшения подоходного налога.

Сколько раз можно получить налоговый вычет при покупке квартиры

Внимание! Возможность получения компенсации предусмотрена в НК в ст. 219-222. Деньги за издержки возмещаются только, если гражданин официально трудоустроен. Скачать для просмотра и печати:

Налоговый вычет при покупке жилья, сколько раз можно получить!

Имущественный вычет для пенсионеров

Раз пошла речь об имущественном вычете для различных групп населения, стоит рассказать о такой возможности для пенсионеров. Они имеют такое же право на льготу, как и остальные, но при этом имеют и преференции.

Вначале проясним ситуацию с работающими пенсионерами. Допустим, они использовали право на льготу, но у них все равно осталась некоторая сумма. Тогда они имеют право вернуть уплаченный налог за последние три года. А если и после этого остается некоторая сумма, то им пользуются в будущем. Это как раз и есть та преференция, которой обладают пенсионеры.

Людям в трудоспособном возрасте льгота положена по несколько иным правилам.

Неработающим полагается налоговая льгота, в том случае если они трудились три года до момента образования вычета. Поясним.

Пример 1. Пенсионер купил комнату в 2013, и приобрел свой статус в тот же год. Право на льготу возникает в 2014. Льгота оформляется на 2013 год, а также переносится на три года ранее.

В ситуации трудящихся пенсионеров может быть 2 варианта.

- Жилье купили до получения статуса пенсионера

Приведем пример. Комнату купили в 2014, покупатель стал пенсионером в 2015. Льгота оформляется в 2015 за 2014, в 2016 за 2015 и переносится на 3 года ранее, до 2012 включительно. Но, по причине того что в 2014 льготой уже воспользовались, то перенос осуществляется в 2013 и 2012. - Жилье купили после получения статуса пенсионера

Льгота оформляется на год, который следовал перед годом, когда возникло право на нее. Кроме того, остаток (если он есть, конечно) переносится на 3 более ранних года. Если после переноса часть льготы все еще сохраняется, ею можно будет воспользоваться позже.

Пример 2. Пенсионер приобрел квартиру, уже будучи на пенсии в течение 10 лет. Допустим, он приобрел ее в 2015 году. Тогда право на льготу возникает в 2016, она оформляется на 2015, а также переносится до 2012 включительно. Но по причине того, что пенсионер уже не работал в эти годы, льготой за это время он воспользоваться не сможет.

Количество подоходных налогов

Претендовать на компенсации можно ежегодно. Исключением из правила являются вычет за покупку недвижимости. Возврат за подобные траты можно запросить лишь раз в жизни, и только в пределах установленной суммы в 2 000 000 рублей.

Поскольку траты на образование и обучение относят к 120 000 рублей, суммарно все соцвычеты не должны превышать данную планку. К этой части относят расходы на обучение и лечение.

Оплата обучения

Вернуть средства можно за оплату обучения в ВУЗе за гражданина до 24 лет. Деньги будут возмещены лицу, которое платит за учёбу.

Также кроме выплат за получение высшего образования, плательщик может вернуть средства, потраченные на оплату:

- детсадов;

- частных школ и пр.

Вычет за обучение составляет до 50 000 рублей за ребёнка и 13% от 120 000 рублей — за самого плательщика.

Важно! Компенсацию можно получить и за прохождение курсов повышения квалификации

За лечение

В перечень расходов на лечебные услуги входят не только процедуры и медикаменты, но и обследования и анализы. Главное — соблюдать 2 условия:

- тратить деньги следует только на процедуры и лекарства, которые прописаны в назначении лечащего врача;

- оплачивать лечение супруга/супруги либо детей младше 18 лет.

Вычет при покупке квартиры

Вернуть часть средств можно за все основные типы жилых объектов:

- квартиры;

- дачного дома;

- комнаты и т. д.

Сюда же входят земли, на которых будут вестись строительные работы.

Конкретного количества раз, когда можно получить компенсацию, в законе не установлено. Зато действует предельная стоимость сделки, с которой можно производится возврат.

Размер покупки ограничен в 2 000 000 рублей. Если сделка превысила эту сумму, вычет от этого не увеличится. Однако данная планка действует в отношении одной покупки — т. е. вычет будет доступен позднее, если первый объект был приобретён менее чем за 2 000 000 рублей.

Максимальная сумма возврата также ограничивается. Поскольку ставка подоходного налога составляет 13%, то с 2 000 000 рублей можно вернуть максимум 260 000 рублей.

Но эта планка действует, когда жилплощадь покупается без привлечения заёмных средств. Если же недвижимость приобретается по ипотечной программе, максимальная величина повышается до 3 000 000 рублей. Компенсация также высчитывается на основании ставки подоходного налога.

Вычет при продаже при продаже жилья в отличие от вычета в случае покупки предоставляется в течение жизни в неограниченном количестве, но только 1 раз в году. То есть за год можно продать сколько угодно объектов недвижимости, но полученная сумма вычета не может быть более 1 миллиона рублей по одной сделке либо всем сделкам.

Внимание! Вычет не будет одобрен, если сделка была совершена между лицами, тесно связанными друг с другом — супругами, детьми, родителями, братьями или сёстрами и пр. Отметим, что в случае совместной покупки недвижимости (например, супружеской парой), каждый из покупателей имеет право на получение выплаты

Отметим, что в случае совместной покупки недвижимости (например, супружеской парой), каждый из покупателей имеет право на получение выплаты.

Сколько раз можно возвращать проценты по ипотеке

С 2014 года вступили в силу поправки и по вычету за %-ты по кредитам. Такой возврат был отделён от основного вычета по расходам за покупку недвижимости (уст. в Письме ФНС РФ № БС-4-11/8666). Благодаря нововведениям можно получать компенсацию и за покупку, и за уплаченные проценты (согл. Письму МинФина РФ № 03-04-05/24331).

Максимальная сумма, которую можно вернуть за уплату начисленных процентов, составляет 390 000 рублей, т. е. 13% от 3 000 000 рублей. Для получения компенсации потребуется выписка из кредитной истории, в которой отражена выплата процентов.

Скачать для просмотра и печати:

Как получить имущественный и социальный вычет в одном году

3 млн., если жилое помещение приобреталось по ипотечной программе (то есть возвращено будет максимум 390 тыс. – 13% от суммы в 3 млн.)

Можно сделать вывод, что плательщику налога за год, в котором он понес расходы, в первую очередь стоит обратиться за социальным налоговым вычетом, поскольку оставшаяся недополученная сумма никогда не будет ему возвращена, а уже потом можно просить имущественный вычет.

Для получения вычетов по НДФЛ существует две схемы действия:

- обращение в бухгалтерию или к руководителю по месту работы,

- подача в отделение ФНС налоговой декларации по форме 3-НДФЛ в конце года.

Если вы выберете обращение в налоговую службу, уточнять, в каком порядке вы хотели бы получать вычеты, не придется, поскольку благодаря системе работы формул в соответствующих ячейках форм приоритетными всегда становятся любые другие вычеты, кроме имущественных.

А вот при попытке оформить налоговый вычет по месту работы налогоплательщик сталкивается с тем, что работодатель вправе предоставить вычеты в той очередности, какую сочтет наиболее удобной. Поэтому может получиться так, что он сперва рассмотрит прошение о предоставлении имущественного вычета, так что срок получения социального вычета истечет, и в дальнейшем получать будет нечего. В данном случае можно попробовать обратиться к руководителю с просьбой предоставить сначала другие вычеты, а уже после – имущественный. Проследить, пошел ли работодатель вам на уступку возможно, проверив справку по форме 2-НДФЛ спустя несколько месяцев – имущественный вычет в пункте четвертом документа будет обозначен кодами 311, 312.

Проценты

Отдельной категорией выделяется возврат, предоставляемый на погашение процентов по жилищному займу. Налоговый вычет допускается при покупке квартиры второй раз, даже если по первой льгота использована до 2014 года.

Интересно, что законодатели установили сумму возврата по процентам выше, чем на стоимость недвижимости – 3 млн. рублей, но правила получения иные:

- взаимосвязь с затратами на квартиру отсутствует;

- если ранее получен возврат на покупку жилья, можно использовать право по уплаченным процентам за ипотеку;

- льгота предоставляется всего один раз по одному объекту.

Пример

Семья купила квартиру при использовании жилищного кредита за 10 млн. рублей, 2 млн. внесли из собственных средств, а 7 млн. составил заём. Сумма позволила вернуть 260 тыс. с затрат на покупку. Проценты за использование кредита составили более 3 млн., поэтому перечислено 390 тыс. Общая сумма возврата 600 тыс. рублей.

Если процентная ставка низкая, вернуть 390 тыс. не удастся с покупки одной квартиры, но, к сожалению, других вариантов не предусмотрено. Вы можете воспользоваться льготой в другой раз, если предполагаете в будущем приобрести дорогостоящее жильё в ипотеку, и уверены, что процентные выплаты будут больше, но при условии, что это будет первое обращение.

Сколько раз можно осуществить процедуру?

Оформить льготу на получение налогового вычета за жилье приобретенное до вступления 220 статьи НК РФ в действие, а именно до 1 января 2014 года, можно только единожды. При этом данная единовременная выплата будет соответствовать 13%, но не более 260 тысяч рублей.

При этом жилье, приобретенное после 1 января 2014 года, позволяет его владельцу получить налоговые вычеты за недвижимость стоимостью до 2 миллионов рублей. А если недвижимость куплена по программе ипотеки, то возврат будет покрывать её проценты, при условии, что цена на жилье не превышала 3 миллионов рублей. В обоих случаях заявку на получение налогового вычета можно подавать несколько раз, вплоть до достижения максимально возвратной суммы.

В любом случае размеры и количество льгот определяются в индивидуальном порядке, профессиональным юристом. Главное, это помнить, что каждая заявка подразумевает за собой сбор определенного пакета документов, в том числе, подтверждающих основания для оформления вычета.

Количество налоговых льгот по группам

Согласно законодательству РФ, налоговые вычеты можно оформлять определенное количество раз, в зависимости от того, к какой группе льгота относится:

- Стандартный – оформляется один раз в год, на все 12 месяцев;

- Социальный – оформлять можно каждый год, но возврат налога производится только в пределах суммы, которая указана в декларации по доходам;

- Имущественный – как уже сказано было выше, если приобретено жилье до 2014 года, то получить можно только одну льготу, а в остальных случаях в пределах 260 тысяч рублей.

Сколько раз можно получить налоговый вычет за проценты по ипотеке, мы уже рассмотрели – вплоть до покрытия процентов от программы.

Вне зависимости от того, к какой подкатегории относится оформляемый налоговый вычет, его оформление займет около 3 месяцев, а получение денежных средств можно ожидать не ранее чем через 4 месяца после оформления заявки на льготу.

Благодаря тому, что законодательный орган подразделил налоговые вычеты на несколько групп, обычный гражданин вправе воспользоваться каждым видом льготы по отдельности. Таким образом за год можно получить до 5 налоговых вычетов из различных подкатегорий, по одному разу каждый.

Вычет через индивидуальный инвестиционный счет

Многие задаются вопросом, а сколько раз можно получить налоговый вычет по ИСС? Всё напрямую зависит от того, какой тип индивидуального инвестиционного счета был оформлен: по взносам или по окончанию договора. Первый тип ИИС позволяет получить первый налоговый вычет уже через год после оформления и ежегодно в будущем. Вторая категория счета, подразумевает единовременную выплату через 3 года после оформления.

Индивидуальный инвестиционный счет достаточно удобный инструмент:

- Предназначается только для физических лиц

- Все операции со средствами в других счетах не учитываются

- Каждый гражданин Российской Федерации вправе иметь только один ИСС

- Снятие всех денежных средств является автоматическим закрытие инвестиционного счета

- Максимальная сумма пополнения – 1 миллион в год.

Физическое лицо может открыть индивидуальный инвестиционный счет по договору с брокером или управляющим. Получить налоговые вычеты по ИСС можно через налогового агента или непосредственно в налоговой. На оформление льготы так же требуется широкий пакет документов.

Документы

Вне зависимости от того, какой вычет заявитель решил оформить, понадобится :

| Паспорт (копия главной страницы и страница с пропиской). |

| ИНН (копия). |

| Справка 2-НДФЛ с места работы. |

| Заполненная декларация 3-НДФЛ. |

| подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы); |

| копию свидетельства о браке; |

Кроме того, следует подготовить в двух экземплярах заявление на налоговый вычет.

В любом случае, самым простым является оформление налогового вычета при помощи специалиста, так как самостоятельно подготовить и собрать весь пакет документации может не получиться. Кроме того размер и количество налоговых вычетов определяется в индивидуальном порядке по отношению к каждому отдельному гражданину.

Автор статьи Владислав Герасимович

Интересующие вопросы

Оформление налоговых вычетов в России предусматривает достаточно непростую процедуру. И налогоплательщику следует заранее понимать, что в ходе проведения операции по вычету будут возникать различные трудности и вопросы. С ними следует разобраться сразу.

Так, изначально нужно определить:

- вид выплаты;

- место обращения за получением вычета;

- какие документы необходимы в каждом из случаев.

Это наиболее частые вопросы, которые возникают у большинства налогоплательщиков. Но самым важным является правильное заполнение декларации о доходах и расходах.

Поскольку на основании данного документа и проводится проверка плательщика налогов и осуществляется возможность предоставления вычета.

Как происходит индексация страховых выплат в 2020 году за профзаболевание смотрите в статье: индексация выплат за профзаболевания. Как оформить бесплатное питание в школе, читайте здесь.

Разновидности компенсаций

Всего в России предусмотрено пять вариантов налоговых вычетов:

| Стандартный | Он в большей мере касается вычетов, связанных с расходами на детей |

| Социальный | Сюда включены расходы по обучению, лечению, благотворительным действиям |

| Имущественный | К этим видам относится приобретение жилых помещений или земли под строительство жилья |

| Профессиональный | Сюда относятся самозанятые и частные предприниматели, которые занимаются созданием произведений искусства |

| На ценные бумаги и ФИСС | Здесь учитываются только те операции, которые проводились на организованных рынках |

В том случае, когда налогоплательщик имеет предпосылку для оформления подобного вычета, ему нужно будет совершать сбор документов в соответствии с видом компенсации

Поэтому важно заранее определить группу налогового сбора

Куда обратиться

Необходимо понимать, что получение налогового вычета может осуществляться разными способами.

Так, наиболее распространенные из них:

| Самостоятельное предоставление документов в налоговую инспекцию | Следует оформлять вычет в соответствии с местом регистрации |

| Подача заявления на вычет и документов работодателю | Работает только в случае с наемными сотрудниками |

Все налогоплательщики, которые удовлетворяют всем требованиям налоговых органов, могут претендовать на вычет.

И при этом они могут использовать как налогового агента, так и самостоятельно делать все расчеты и подавать документы непосредственно в территориальные органы налоговой службы.

Количество подоходных налогов

Существует несколько групп, на которые можно разделить разные по ставке налоги:

| Дивиденды до 2020 года, облигации и доходы учредителей при ипотеке | Применяется ставка в размере 9 пунктов |

| Заработная плата, вознаграждения по договорам и доходы от имущества | Эта прибыль физических лиц-резидентов РФ облагается по ставке в 13 процентных пункта |

| Дивиденды от лиц, которые получили от российских предприятий нерезиденты страны | Покрываются 15-процентной ставкой |

| Другие доходы от физических лиц-нерезидентов | Будут покрываться 30% налога |

| Применяется к призам, выигрышам, доходам по процентным вкладам и т.д | Максимальный показатель по ставке в размере 35% |

Налоговый вычет предусматривается по тем тратам, которые облагаются налогом в 13%.

Если оплачивать обучение

В ситуации, когда производилась оплата обучения можно рассчитывать на возврат части потраченных средств. Так, нужно будет собрать пакет документов и передать их в налоговую службу или же своему работодателю.

В данном случае наиболее важными будут договор о предоставлении подобных услуг и чеки о совершении оплаты. Поскольку на их основании проводится проверка оснований для начисления вычета.

Но осуществить такую выплату можно только в таких случаях:

- проводилась оплата своего образования;

- своих детей до 24 лет в случае дневного отделения;

- обучение подопечного или подопечных до их 24-летия для очной формы;

- оплата за брата или сестру до достижения ими 24-летия при дневной форме обучения.

За лечение

При оплате лечения и приобретения лекарственных средств также предусмотрено возвращение денежных средств по налогу, но в таких ситуациях:

- оплачивалось собственное лечение;

- услуги оплачивались за супруга, родителей или же несовершеннолетних детей;

- медикаменты, которые были назначены всем этим категориям граждан;

- страховые взносы по договорам для всех категорий граждан, отмеченных выше.

Подробный перечень услуг и лекарств, которые могут подлежать вычету, установлен Правительством РФ. Поэтому изначально следует ознакомиться с ним.

С какого приобретения позволяется вернуть денежные средства

Для использования льготы необходимо знать, что предоставление возврата допускается только за жильё, приобретенное на территории России.

Обратите внимание!

Если недвижимость приобретается у взаимозависимых лиц (близких родственников), денежные средства государство не возвращает.

Вычет используется при покупке:

- участка (с домом или без него);

- квартиры;

- дома;

- комнаты;

Назначение помещения должно быть жилое или предполагающее постройку для проживания. Приобретение земельного участка с построенным домом не всегда подпадает под эти условия, если документальное назначение не соответствует положениям ст. 220 Налогового кодекса РФ.

Особое внимание необходимо обратить на то, что предоставление льготы предполагается не только на купленное, в прямом смысле слова, жилое помещение, а ещё и на некоторые расходы, связанные с приобретением или усовершенствованием

Возврат предоставляется, если у заявителя имеются требуемые документы, подтверждающие произведенные затраты:

- на уплату процентов по кредитам на жильё (целевым займам);

- связанные со строительством или ремонтом жилья (материалы для отделки, оплата услуг подрядчиков, составление проектной документации);

- на коммуникационные подключения (свет, вода, газ, канализация).

Возврат средств по уплаченным процентам рассчитывается отдельно, он никак не связан со стоимостью.

Часто задаваемые вопросы

– Как сумма вычета соотносится с суммой возвращенного НДФЛ? Путаюсь в расчетах.

– Если объяснять простыми словами, то вычет – это сумма вашего дохода, с которого вам вернут НДФЛ при покупке квартиры, обучении, лечении и т.д. (этот размер дохода вычитается из облагаемого налогом, отсюда и название – вычет). Поскольку подоходный налог в РФ – 13%, то вернут вам именно этот процент от заявленного в декларации 3-НДФЛ размера вычета.

Размер вычета равен вашим расходам на обучение, лечение, покупку жилья и так далее. При этом вычет не может быть больше максимума, установленного Налоговым кодексом. К примеру, лимит имущественного вычета при покупке жилья – 2 миллиона рублей. Значит, даже при намного более дорогой покупке вернут вам, самое большее, 13% от 2 миллионов, то есть 260 000 рублей. А если покупка стоила меньше 2 миллионов, то вернут 13% от ее полной стоимости (эта стоимость и будет считаться налоговым вычетом).

– Имеет ли значение банк и тип счета при подаче заявления на возврат НДФЛ? Есть ли какие-то ограничения?

– Федеральная налоговая служба работает только с российскими банками (либо российскими «дочками» иностранных банков, зарегистрированными в РФ). Счет должен быть рублевым. В остальном ограничений нет: деньги перечислят и на карточный, и на депозитный счет. Реквизиты счета необходимо заверить в банке и предоставить в ИФНС вместе с заявлением на возврат налога.

– В прошлом году я купила квартиру и отучилась в автошколе. Нужно заполнять две декларации или достаточно одной?

– За каждый год подается одна декларация, в которой вы можете указать все свои расходы за этот период. В ней можно заявить вычет как по покупке жилья, так и по обучению

Обратите внимание: вернуть вам могут только уплаченный НДФЛ, поэтому если вычет превышает доход, то заявлять первым делом лучше социальный вычет – его нельзя переносить на следующий налоговый период

– Работаю на трех работах. При подаче декларации я обязан приложить три справки 2-НДФЛ?

– Сколько прикладывать справок – это ваше решение. Если доходов на одном рабочем месте хватает для исчерпания вычета, прочие доходы можно не заявлять. Но чаще всего приходится указывать все доходы и представлять в ИФНС все справки по форме 2-НДФЛ.

Сколько раз можно получать вычет

Многих граждан интересует вопрос, сколько же раз можно подавать документы на такую субсидию. Рассмотрим этот момент подробнее.

За собственное обучение

Получить деньги от государства за свое обучение вы сможете столько раз, сколько фактически его оплачивали. При этом документы в налоговую передаются в следующем году после оплаты обучения.

Учитывая это правило и ограничительный лимит в 100 тысяч рублей, стоит подумать о том, чтобы воздержаться от единовременного платежа за все годы учебы.

Берется 13% от той суммы, которая была внесена в счет оплаты учебы. Если сумма превышает 100 тысяч, то расчет будет, исходя из максимального лимита. Таким образом, если вы сразу оплатите учебу за 3 года в размере 300 тысяч рублей, то вам отдадут налоговый вычет только за 100 тысяч. Если же вы будете платить каждый год по 100 тысяч, то каждый раз будете получать субсидию.

Как вы видите, в некоторых случаях этот момент очень важен, поэтому нужно заранее узнать об условиях оплаты учебы.

За обучение детей

Согласно законодательству, количество налоговых вычетов за обучение вашего опекаемого ребенка не ограничено. Это значит, что получать субсидию вы можете, начиная с момента, когда ребенок пошел в детский сад, и заканчивая университетом.

Помните, что деньги вы можете вернуть не только за основное обучение, такое как школа, гимназия и тому подобные заведения. Вычет также идет и за дополнительные развивающие курсы по типу музыкальной и художественной школы. То есть каждый год вы сможете возвращать часть денег, потраченных на учебу. Это может стать хорошей помощью для семьи.

Для того чтобы оформлять налоговую субсидию на ребенка, нужно, чтобы были соблюдены следующие требования:

- Вы должны быть официальным родителем или опекуном ребенка.

- Обучающийся должен быть младше 24 лет.

- Обучение должно производиться на очной основе (согласно законодательству, заочная форма обучения не входит в эту льготную категорию).

- У учебного заведения обязательно должна быть образовательная лицензия.

- Вы должны быть указаны в документах по оплате обучения.

- С момента обучения должно пройти менее 3-х лет. Если этот срок уже прошел, то вы не сможете претендовать на получение субсидии.

Все эти критерии выполнимы. От вас требуется только сохранять квитанции об оплате за обучение и вовремя обратиться в налоговую.

Максимальная сумма налогового вычета за ребенка составляет не более 50 тысяч рублей. Это означает, что вы сможете получить 13% от этой суммы, то есть 6500 рублей. Если обучение обошлось вам дороже, то это не учитывается и выплачивается конкретный лимит. Получать налоговый вычет можно сразу за нескольких детей, находящихся на вашем обеспечении.

За обучение братьев и сестер

Возвращать деньги за обучение родных братьев и сестер также можно. Однако нужно понимать, что процедура получения льготы будет доступна только при условии того, что вы оплачиваете обучение школьника или студента.

Процедура оформления налогового вычета и условия его получения такие же, как и для детей. При этом получить возврат вы можете столько раз, сколько вы оплачиваете учебу.

Источник: kredit-on.ru

Налоговый вычет: на что можно получить и сколько раз?

Согласно действующему законодательству вычет за получение образовательных услуг, полученные медицинские услуги, многие другие вычеты предоставляются только за один календарный год. После его завершения установленный лимит перестает действовать, гражданин страны получает право воспользоваться новым налоговым вычетом.

Описанные правила предназначены для всех случаев снижения налога, кроме имущественного. При заключении сделки по приобретению квартиры, дома житель России сталкивается с серьезными сложностями. Их необходимо обязательно знать, если он хочет понимать, сколько раз можно получить налоговый вычет при покупке квартиры.

В действующих нормативно-правовых документах написано, что существует максимальное значение для финансовой компенсации затрат на приобретение имущества, установлено количество использования вычета за весь период жизни гражданина.

Прошлыми российскими законами в налоговой сфере было прописано, что по сделкам с недвижимостью, совершенными до 2014 года, налоговый вычет по затратам на жилье, процентам за займ был доступен лишь 1 раз. Добиться уменьшения налога, компенсации части денежных средств возможно было лишь за один недвижимый объект.

Новые правила получения имущественного вычета вступили в силу с 2014 года. Гражданин страны уже получал право рассчитывать на уменьшение налога за несколько объектов недвижимости. Воспользоваться новыми правилами получения налоговых льгот возможно было лишь по сделкам, заключенными с объектами недвижимости после вступления в силу нормативно-правового акта.

Изменения в законодательстве привели к возникновению вопросов, неясности по поводу случаев, подразумевающих использование ограничений по поводу предоставления вычетов.

Главный фактор, влияющие на возникновение лимитированного размера на вычет по имуществу, — дата покупки недвижимости. Под ней принято понимать дату получения права на владение недвижимым объектом. Это дата фиксируется в выписке из ЕГРН. Дату передаточного акта также можно считать датой приобретения жилья. Она будет законной, если квартира досталась гражданину по договору долевого участия в ее постройке.

Сколько раз можно получить имущественный вычет при покупке квартиры до 2014 года?

Гражданин России, заключивший сделку на приобретение недвижимости до наступления 2014 года, получивший по нему вычет, должен придерживаться старых правил законодательства в налоговой сфере. Они подразумевают получение финансовой компенсации от государства за один недвижимый объект. Для определения имущественного вычета есть установленное законодательством ограничение. Он составляет в денежном выражении 2 000 000 рублей. Н основе его рассчитывается максимальный размер финансового возмещения, составляющий 260 000 рублей.

Если житель страны получил вычет, не превышающий установленный лимит, хочет заключить новый договор на приобретение жилья, он не сможет воспользоваться неиспользованным налоговым остатком.

Вычет по процентам за займ до наступления 2014 года не был ограничен определенной суммой. Законодательством было разрешено подавать документы на возвращение 13% от суммы процентов, заплаченных по кредитному соглашению. Оформить вычет разрешалось только по недвижимому объекту, за который был предоставлен основный вычет.

Действующее правило было регламентировано отсутствием до 2014 года разделения вычета по имуществу и вычета по процентам за кредит на недвижимость. Они были объединены вместе. Это условие было прописано в ст. 220 Налогового Кодекса, имело официальный статус до наступления 2014 года.

Гражданин страны имел законное право совершить покупку квартиры, дома до 1 января 2014 года, потребовать денежной компенсации от государства после приобретения недвижимого объекта, добиваться оформления вычета по процентам за финансовый кредит, целью получения которого была покупка другого жилья. Сделка по недвижимости должна быть совершена после 1 января 2014 года.

Сколько раз можно вернуть 13 процентов с покупки квартиры после 2014 года?

В российском Налоговом Кодексе произошли серьезные изменения после наступления 2014 года. Теперь можно рассчитывать на получение оставшейся суммы вычета при заключении сделки на приобретение квартиры, дома, другой недвижимости, если возврат налога не был совершен в полном размере. Воспользоваться установленным законным правом можно при приобретении нового недвижимого объекта.

Это условие прописано в абз. 2 пп. 1 п. 3 ст. 220 Налогового Кодекса.

Можно выделить новые правила, регламентирующие действия в отношении вычета по процентам за банковский займ, взятый для получения жилья, при заключении сделки после 1 января 2014 года:

- Вычет по кредитным процентам не взаимосвязан с возвратом налога по затратам, возникшим при приобретении недвижимого объекта. Вычета по процентам за пользование ипотекой возможно добиться при приобретении другого жилья.

- Максимальное значение налога для возврата по процентам за займ, полученный в банке, равно 3 000 000 рублей. Рассчитанная сумма позволяет претендовать на уменьшение налога в размере 390 000 рублей.

- Правом на вычет по кредитным процентам может воспользоваться любой российский гражданин один раз в жизни на один недвижимый объект. Это правило не касается вычета по затратам, связанным с покупкой жилья.

Дополучение вычета при совершении сделки по приобретению жилья до 2014 года

В действующем Налоговом Кодексе сказано, что при неполучении максимальной суммы вычета (2 000 0000 рублей), гражданин России может воспользоваться законным правом получить остаток с этой суммы при приобретении другого недвижимого объекта. Это правило зафиксировано в пп. 1 п. 3 ст. 220 Налогового Кодекса.

Воспользоваться указанным условием не получится, если был использован вычет на квартиру, дом, договор на приобретение недвижимого объекта был составлен до наступления 2014 года. Рассчитывать на использование остатка по вычету будет невозможно. Вступившие в силу правила в налоговом законодательстве касаются лишь правовых отношений, заключенных после 1 января 2014 года.

Согласно действующим законом гражданин воспользовался своим правом на вычет по имуществу, если он купил его до 1 января 2014 года. Получить налоговые льготы возможно 1 раз за жизнь на один недвижимый объект. Нельзя рассчитывать не повторное уменьшение налога.

Существующие нормативно-правовые акты разрежают жителю России, использовавшему вычет по затратам на приобретение квартиры, дома, другой недвижимости, потребовать получение вычета по процентам за займ, взятый в банке для приобретения жилья после 2014 года.

Можно ли претендовать на вычет по процентам за кредит при использовании вычета по потребительским расходам?

В жизни возникает ситуация, когда гражданин страны воспользовался своим основным вычетом на имущество по недвижимому объекту, полученному до начала 2014 года, но еще не успел использовать вычет по процентам за кредит. Можно ли рассчитывать на вычет по процентам за займ при приобретении новой квартиры, дома? Вступившие в силу изменения в Налоговом Кодексе позволили расставить точку в конфликте контролирующих органов по этому вопросу, получить налогоплательщикам страны серьезные привилегии.

В новом нормативно-правовом акте указано, что при использовании до 2014 года права на получение основного имущественного вычета можно еще воспользоваться возможностью уменьшить сумму уплачиваемого налога по процентам за ипотеку при совершении сделки по покупке недвижимого объекта после 1 января 2014 года. Это условие зафиксировано в письме Минфина от 27.04.2016 года.

Сколько раз можно получить налоговый вычет при покупке недвижимости до 2001 года?

До 1 января 2001 года отношения по поводу предоставления имущественного вычета регулировались российским законом «О подоходном налоге с физических лиц», который вступил в силу с 7 декабря 1991 года. Этот нормативно-правовой документ перестал действовать после наступления 2001 года.

Гражданин России, подавший заявление на получение имущественного вычета, оплативший его до 1 января 2001 года, может заново претендовать на уменьшение налога, получение денежной компенсации от государства за затраты, понесенные на приобретение квартиры, дома, другой недвижимости. Согласно законодательству он не пользовался своим правом на получение вычета, имеет право получить налоговые льготы.

Сколько раз можно получить налоговый вычет за лечение?

Для социального вычета нет серьезных ограничений, как для имущественного. Формирование его размера для выплаты осуществляется ежегодно. После использования установленного лимита гражданин России обладает законным правом заново оформить вычет на получение медицинских услуг.

В 2018 году максимальное значение для расчета вычета за лечение, получение образовательных услуг, составило 15 600 рублей. Социальный вычет рассчитывается из установленного ограничение в размере 120 000 рублей. Указанный лимит действует каждый год.

%20%E2%80%94%20%D0%BA%D0%BE%D0%BF%D0%B8%D1%8F.jpg)

Действующее правило не распространяется на дорогие по стоимости медицинские услуги, зафиксированные в отдельном списке, принятым российским правительством 19 марта 2001 года. На эти дорогостоящие услуги нет ограничений в денежном размере, их стоимость может превышать 120 000 рублей. По указанным медицинским услугам возврат налога будет произведен со всей суммы расходов, понесенным гражданином при получении медицинских услуг.

В отличие от имущественного вычета рассчитывать на социальный вычет можно много раз. Все затраты, возникшие по поводу получения медицинских услуг, образования, можно постоянно указывать для уменьшения налога и получения денежной компенсации от государства. Для этого нужно подготовить определенный пакет документов, предоставить его в налоговый орган, нанимателю. Главное условие для многократного возврата социального вычета – наличие у гражданина страны постоянного дохода, уплата с него подоходного налога.

Имущественный вычет не всегда получиться получить больше 1 раза в жизни. Главную роль играет дата совершения покупки квартиры, дома. При совершении сделки по покупке недвижимости до 2014 года рассчитывать на новый имущественный вычет не стоит. Он запрещен законодательством.

Источник: dipbuh.ru

Как узнать, сколько раз можно получить имущественный налоговый вычет при покупке квартиры в виде 13 процентов от стоимости жилья?

Сколько раз можно получить налоговый имущественный вычет при покупке объектов имущества

Физлица при приобретении квартир, комнат, жилых домов, участков с возведенным домом или под строительство жилья, а также долей в любом из этих объектов закону наделены правом получить налоговый вычет по НДФЛ в размере понесенных расходов (подп. 3, 4 п. 1 ст. 220 НК РФ). Вычет ограничен суммой в 2 млн руб. на одно физлицо в течение его жизни. А вот то, сколько раз можно делать налоговый вычет в пределах указанной величины, зависит от года приобретения и оформления собственности:

- Если регистрация собственности на объект имущества прошла после 1 января 2014 года, то в случае неполного использования 2 млн руб. по одному объекту остаток можно перенести на следующий и далее до полной выборки указанной суммы.

- Если право собственности на жилье было зарегистрировано до 31 декабря 2013 года включительно, то неиспользованный остаток вычета не переносится на следующую покупку. Действовавшая на тот момент редакция Налогового кодекса возможности переноса не предоставляла. То есть если физлицо приобрело и оформило квартиру за 1,2 млн руб. в 2012 году и получило вычет в размере понесенных расходов, то оставшиеся 800 тыс. руб. на будущее уже не переносятся. Считается, что человек правом на вычет воспользовался (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 07.08.2015 № 03-04-05/45663).

Далее выясним, кто может претендовать на вычет по налогу при приобретении жилой недвижимости.

Перенос остатка основного вычета на новое жилье

Нас спрашивают: Купил квартиру до 1 января 2014 года и использовал лишь часть от максимальной суммы вычета. Можно ли дополучить остаток вычета при покупке новой квартиры после 01.01.2014 года?

В текущей редакции Налогового кодекса (абз. 2 пп. 1 п. 3 ст. 220 НК РФ) указано, что имущественный налоговый вычет можно получить по нескольким объектам жилья в пределах 2 млн рублей.

Однако Федеральный закон от 23.07.2013 N 212-ФЗ (ред. от 02.11.2013) дает четкий ответ: новые правила действуют только в отношении жилья, купленного после 1 января 2014 года.

Если вы получили налоговый вычет на квартиру, купленную до 1 января 2014 года, подразумевается, что свое право на имущественный вычет вы полностью исчерпали. Для вас действуют старые правила, когда вычет давался только раз в жизни и по одному объекту недвижимости.

Даже если полученный вами вычет меньше максимально допустимого размера, на другое жилье остаток вычета не переносится и сгорает. При этом не имеет значения, когда приобреталось другое жилье — до или после 1 января 2014 года. Дополнительные основания: Письмо ФНС РФ от 18 сентября 2013 №БС-4-11/[email protected], Письма Минфина России от 07 марта 2021 № 03-04-05/12936, 26 июля 2021 № 03-04-05/43559.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Пример:

В 2013 году вы приобрели квартиру за 700 тыс. рублей и получили имущественный вычет. На ваш счет вернули 91 тыс. рублей. В 2020 году вы покупаете дом за 4 млн рублей.

Вы слышали, что вычет в пределах 2 млн рублей можно получить по нескольким объектам жилья, поэтому посчитали, что после первой покупки у вас остался недополученный вычет. Но в предоставлении вычета на дом вам отказали, так как свое право на налоговый вычет вы полностью исчерпали при покупке квартиры в 2013 году.

Если за жилье, купленное до 1 января 2014 года, вы получили только основной вычет, вы можете получить вычет по ипотечным процентам за жилье, купленное после 1 января 2014 года. Рассмотрим ситуацию подробнее.

Есть вопрос или нужно заполнить 3-НДФЛ — мы вам поможем!

Кому и сколько раз можно воспользоваться имущественным вычетом при покупке жилья

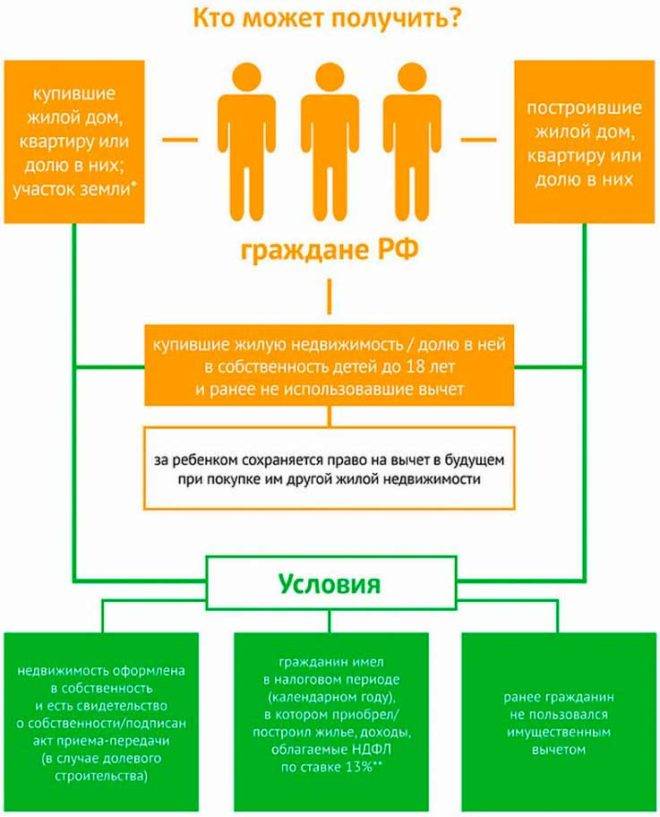

Заявить право на вычет могут только резиденты Российской Федерации, регистрирующие недвижимость. При этом обязательное условие — наличие доходов, облагаемых НДФЛ по ставке 13%. Сумму дивидендов уменьшать на имущественные вычеты нельзя.

ОБРАТИТЕ ВНИМАНИЕ! ИП-упрощенцы или ИП, применяющие ПСН, а также ИП-вмененщики (до 01.01.2021) при отсутствии других доходов кроме как от предпринимательской деятельности вычетами воспользоваться не могут по объективным причинам: база по НДФЛ у них не формируется, поэтому применять вычеты просто не к чему.

Вычетом могут воспользоваться родители (в т. ч. приемные), опекуны и попечители, если они приобретают недвижимость и оформляют ее на детей в возрасте до 18 лет. Впоследствии эти дети смогут претендовать на имущественный вычет по НДФЛ уже применительно к собственным доходам, а для родителей часть вычета или полностью вычет считается использованным.

Вычет не доступен, когда:

- жилье приобретается у взаимозависимого лица, например у близкого родственника;

- расходы на приобретение жилой недвижимости понесены третьими лицами либо за счет маткапитала или госсубсидий.

Итак, жилье приобретено, расходы понесены, право собственности оформлено — все условия плательщиком НДФЛ для получения вычета соблюдены. Далее можно пойти двумя путями. Расскажем о каждом из них подробнее.

Реально ли оформить возврат НДФЛ второй раз?

Статья 220 Налогового кодекса Российской Федерации закрепляет право граждан уменьшать свои налоговые расходы при помощи вычетов. Предусмотрен и налоговый вычет при покупке квартиры или дома.

Он направлен на поддержку россиян, которые совершили дорогостоящие сделки с недвижимостью. При помощи вычета можно возвращать подоходный налог (до 13%) от стоимости жилого объекта, максимальная сумма такого вычета составляет 2 миллиона рублей.

Право на имущественный вычет во второй раз предоставляется гражданам, если:

- Не использовано право на налоговый вычет (НВ).

- Работа по трудовой книжке.

- Неучастие в государственных программах помощи про покупке жилья.

- Приобретение квартиры не у близкого родственника.

- Наличие российского гражданства.

Сколько раз можно получить налоговый вычет при покупке квартиры? В пункте 3 статьи 220 НК РФ сказано, что имущественный вычет может быть предоставлен не только один раз. Примечательно, что данная поправка была внесена в законодательный акт в 2014 году и действует для квартир, полученных в собственность после 1 января 2014 года.

Если недвижимость, по которой гражданин хочет получить НВ, была оформлена в его собственность до 1 января 2014 года, НВ применяется по старым правилам – и всего один раз в жизни гражданина.

Можно ли законно добрать компенсацию во второй раз? Согласно абзацу 27 подпункта 2 пункта 1 статьи 220 НК РФ в редакции, действующей до 1 января 2014 года, гражданин, получивший лишь частичную компенсацию – меньше 13 процентов от максимальной суммы (2 000 000 x 13% = 260 000 рублей), не имеет права дополучить вычет. На то, сможет ли гражданин оформить возврат НДФЛ во второй раз, принципиальным становится вопрос даты приобретения жилья, по которому льгота была применена ранее.

Сколько раз можно вернуть налоговый вычет через инспекцию

По окончании года, в котором произошла регистрация собственности, в налоговые органы подается следующее:

- декларация 3-НДФЛ;

- справка о доходах 2-НДФЛ по требованию инспекции;

- документы, подтверждающие расходы и право собственности на недвижимость.

Срок подачи декларации зависит от того, приводятся ли в ней кроме вычетов какие-либо доходы, с которых необходимо рассчитать НДФЛ за истекший год. Если таких доходов нет, то декларацию можно подать в любое время. В противном случае срок устанавливается на 30 апреля года, следующего за отчетным. Три месяца налоговая рассматривает документы. Если никаких нарушений не найдено, в течение месяца сумма поступит на расчетный счет заявителя.

Вернуть НДФЛ можно за три года, предшествующие тому, в котором заявляется вычет.

Если вычет не был использован целиком, его остаток можно перенести на будущие периоды. Так разрешается делать до тех пор, пока сумма вычета не будет выбрана полностью. В следующие годы в налоговую отправляют только декларацию, подтверждающие бумаги прикладывать уже не нужно.

Как определить

До 2014 года правило обращения за вычетом при покупке недвижимости звучало однозначно – воспользоваться указанной льготой можно было лишь однократно. Вне зависимости от цены жилого помещения, закон устанавливал предельный размер вычета – не более 2-х млн. руб. Изменения в НК РФ, вступившие в силу с 2014 года, существенно изменили ситуацию:

- если гражданин воспользовался правом на указанную льготу вплоть до конца 2013 года, повторное обращение за возвратом НДФЛ не допускается – на заявление будет вынесен отказ;

- если до 2014 года заявления на имущественный вычет не подавалось, закон разрешает неоднократное обращение с соблюдением максимальной суммы возврата – 2 млн. руб.;

- для вычета по ипотечным кредитам сохранилось ограничение – получить возврат можно только по одному объекту, а предельная сумма такого вычета не может превышать 3 млн. руб.

Таким образом, существенное преимущество получают граждане, которые до 2014 года не приобретали недвижимость, либо не обращались в ИФНС за получением вычета. Указывать на случаи предыдущих обращений за вычетом не нужно, так как налоговое ведомство самостоятельно ведет учет заявлений на имущественный вычет.

Однако даже при однозначности законодательных формулировок, могут возникать сложности при определении права на вычет. Это связано с моментом, когда приобретение квартиры считается официально состоявшимся. Разберем нюансы этой процедуры, в зависимости от даты заключения договора и регистрации прав.

Оформление у работодателя: сколько раз можно пользоваться налоговым вычетом

В году регистрации права собственности на приобретенный жилой объект налогоплательщик может обратиться за уведомлением в налоговые органы с пакетом документов, подтверждающих понесенные расходы и госрегистрацию жилья. Декларацию при этом подавать не нужно. Получив уведомление, физлицо отдает его работодателю вместе с заявлением о предоставлении имущественного вычета по подоходному налогу.

ВАЖНО! Если работодателей несколько, для каждого из них формируется отдельное уведомление. Количество уведомлений и наименования работодателей указываются физлицом при запросе в налоговую инспекцию.

На основании этих бумаг работодатель должен предоставить вычет начиная с месяца, в котором работник принес уведомление. При этом вычет применяется ко всем доходам с начала года. Если общий доход меньше суммы вычетов, то до конца года НДФЛ с сотрудника не удерживается.

НДФЛ, удержанный до момента получения уведомления, работодатель должен вернуть.

Если за год имущественный вычет по НДФЛ не используется полностью, то его остаток можно перенести на следующие годы. При этом заново потребуется получить уведомление от налоговиков.

Итоги

Имущественный вычет по НДФЛ дается физлицу-резиденту при покупке жилья, земли, долей в размере 2 млн руб. за всю жизнь. Возможность переносить остаток неиспользованного вычета по одному объекту зависит от того, в каком году недвижимость регистрировалась.

Вычет по налогу можно получить через налоговую инспекцию путем возврата ранее уплаченного налога либо через работодателя путем уменьшения базы по НДФЛ на величину вычета, указанного в уведомлении налогового органа.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда оформление было до 01.01.14 г.

Здесь действуют другие правила предоставления льгот. Учитываю ст. № 220 НК РФ – по ней, право получить НВ до указанной даты давалось единожды. Т.к. поправки в закон о многократном вычете при покупке предусматриваются только после указанной даты.

Если по разным причинам владельцы жилья не получили налоговый вычет, квартира была куплена ранее, то все действия в УФНС будут реализованы по старым правилам. То есть право получить НВ можно реализовать только по одному объекту недвижимости, а остаток, положенной суммы перенести на другое жилье нельзя. Вне зависимости от того, когда оно было куплено.

Источник: zonapravosudia.ru

Сколько раз можно получить налоговый вычет по НДФЛ при покупке квартиры

Сколько раз можно получить налоговый имущественный вычет при покупке объектов имущества

Физлица при приобретении квартир, комнат, жилых домов, участков с возведенным домом или под строительство жилья, а также долей в любом из этих объектов закону наделены правом получить налоговый вычет по НДФЛ в размере понесенных расходов (подп. 3, 4 п. 1 ст. 220 НК РФ). Вычет ограничен суммой в 2 млн руб. на одно физлицо в течение его жизни. А вот то, сколько раз можно делать налоговый вычет в пределах указанной величины, зависит от года приобретения и оформления собственности:

- Если регистрация собственности на объект имущества прошла после 1 января 2014 года, то в случае неполного использования 2 млн руб. по одному объекту остаток можно перенести на следующий и далее до полной выборки указанной суммы.

- Если право собственности на жилье было зарегистрировано до 31 декабря 2013 года включительно, то неиспользованный остаток вычета не переносится на следующую покупку. Действовавшая на тот момент редакция Налогового кодекса возможности переноса не предоставляла. То есть если физлицо приобрело и оформило квартиру за 1,2 млн руб. в 2012 году и получило вычет в размере понесенных расходов, то оставшиеся 800 тыс. руб. на будущее уже не переносятся. Считается, что человек правом на вычет воспользовался (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 07.08.2015 № 03-04-05/45663).

Далее выясним, кто может претендовать на вычет по налогу при приобретении жилой недвижимости.

Для кого предназначается

Любой налоговый вычет (имущественный — не исключение) может быть предоставлен только налогоплательщикам, то есть физическим лицам, которые платят НДФЛ. Человек может приобрести право на него, если он официально трудоустроен и получает «белую» зарплату, с которой работодатель исправно отчисляет 13% в доход государства.

Такое право, согласно 220-й статье, появляется у налогоплательщика в следующих случаях:

- При продаже имущества в течение минимального предельного срока владения (данный срок, для разных случаев, составляет 3 или 5 лет) — налогоплательщик обязан уплатить налог на возникший доход. Размер вычета составляет 1 000 000 рублей при продаже жилой недвижимости (и участков под ИЖС), 250 000 рублей при реализации иной недвижимости. При продаже иного имущества (например автомобиля) со сроком владения менее 3 лет, вычет составляет 250 000 рублей.

- При изъятии земельного участка и (или) объекта недвижимости под государственные/муниципальные нужды. Предоставляется в размере выкупной стоимости.

- На покупку/строительство жилья, приобретение земельных участков под ИЖС. Предельный размер — 2 000 000 (два миллиона) рублей.

- На погашение процентов по ипотеке (займам, взятым на приобретение/строительство жилья, земельных участков под ИЖС). Максимальный размер — 3 000 000 рублей.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Однако нужно понимать, что вы можете взять привилегию только, если считаетесь резидентом России. С этой целью требуется проживать в пределах государства не меньше 183-х дней. Исключением считается военная служба за границей. Кроме того, налогоплательщики должны быть оформлены согласно положениям трудовых нормативов и уплачивать НДФЛ по ставке 13%. Если этого не делать – на возмещение полагать нечего.

Кому и сколько раз можно воспользоваться имущественным вычетом при покупке жилья

Заявить право на вычет могут только резиденты Российской Федерации, регистрирующие недвижимость. При этом обязательное условие — наличие доходов, облагаемых НДФЛ по ставке 13%. Сумму дивидендов уменьшать на имущественные вычеты нельзя.

ОБРАТИТЕ ВНИМАНИЕ! ИП-упрощенцы или вмененщики при отсутствии других доходов кроме как от предпринимательской деятельности вычетами воспользоваться не могут по объективным причинам: база по НДФЛ у них не формируется, поэтому применять вычеты просто не к чему.

Вычетом могут воспользоваться родители (в т. ч. приемные), опекуны и попечители, если они приобретают недвижимость и оформляют ее на детей в возрасте до 18 лет. Впоследствии эти дети смогут претендовать на имущественный вычет по НДФЛ уже применительно к собственным доходам, а для родителей часть вычета или полностью вычет считается использованным.

Вычет не доступен, когда:

- жилье приобретается у взаимозависимого лица, например у близкого родственника;

- расходы на приобретение жилой недвижимости понесены третьими лицами либо за счет маткапитала или госсубсидий.

Итак, жилье приобретено, расходы понесены, право собственности оформлено — все условия плательщиком НДФЛ для получения вычета соблюдены. Далее можно пойти двумя путями. Расскажем о каждом из них подробнее.

Сколько раз можно вернуть налоговый вычет через инспекцию

По окончании года, в котором произошла регистрация собственности, в налоговые органы подается следующее:

- декларация 3-НДФЛ;

- справка о доходах 2-НДФЛ по требованию инспекции;

- документы, подтверждающие расходы и право собственности на недвижимость.

Срок подачи декларации зависит от того, приводятся ли в ней кроме вычетов какие-либо доходы, с которых необходимо рассчитать НДФЛ за истекший год. Если таких доходов нет, то декларацию можно подать в любое время. В противном случае срок устанавливается на 30 апреля года, следующего за отчетным. Три месяца налоговая рассматривает документы. Если никаких нарушений не найдено, в течение месяца сумма поступит на расчетный счет заявителя.

Вернуть НДФЛ можно за три года, предшествующие тому, в котором заявляется вычет.

Если вычет не был использован целиком, его остаток можно перенести на будущие периоды. Так разрешается делать до тех пор, пока сумма вычета не будет выбрана полностью. В следующие годы в налоговую отправляют только декларацию, подтверждающие бумаги прикладывать уже не нужно.

Оформление у работодателя: сколько раз можно пользоваться налоговым вычетом

В году регистрации права собственности на приобретенный жилой объект налогоплательщик может обратиться за уведомлением в налоговые органы с пакетом документов, подтверждающих понесенные расходы и госрегистрацию жилья. Декларацию при этом подавать не нужно. Получив уведомление, физлицо отдает его работодателю вместе с заявлением о предоставлении имущественного вычета по подоходному налогу.

ВАЖНО! Если работодателей несколько, для каждого из них формируется отдельное уведомление. Количество уведомлений и наименования работодателей указываются физлицом при запросе в налоговую инспекцию.

На основании этих бумаг работодатель должен предоставить вычет начиная с месяца, в котором работник принес уведомление. При этом вычет применяется ко всем доходам с начала года. Если общий доход меньше суммы вычетов, то до конца года НДФЛ с сотрудника не удерживается.

НДФЛ, удержанный до момента получения уведомления, работодатель должен вернуть.

Если за год имущественный вычет по НДФЛ не используется полностью, то его остаток можно перенести на следующие годы. При этом заново потребуется получить уведомление от налоговиков.

Когда нельзя оформить многократный вычет

Рассмотрим возможности использования по каждому из перечисленных выше случаев.

Его налогоплательщик имеет право использовать столько раз, сколько он проведет сделок по реализации имущества. Но не чаще 1 раза в год (единожды за налоговый период).

То есть можно хоть каждый год продавать ранее приобретенные квартиры (по которым не прошел минимальный срок владения) и использовать вычет для уменьшения налоговых платежей. Правда, применительно к жилой недвижимости в крупных городах использование имущественного вычета, размер которого всего один миллион рублей, кардинально проблему больших налогов не решает.

Минимальный срок владения недвижимым имуществом, после которого не надо платить налог при продаже, составляет 3 или 5 лет.

3 года для тех, кто стал собственником жилья до 01.01.2016 или получил его:

- от членов семьи или близких родственников по наследству или в дар;

- по договору ренты;

- по итогам приватизации.

5 лет для всех остальных.

Поскольку инициатором лишения имущества является государство (которому надо строить дорогу, например) оно компенсирует владельцу потери в денежном или натуральном выражении. Компенсация расценивается как доход, облагаемый налогом. В связи с этим государство предоставляет налогоплательщику право на использование налогового вычета в размере компенсации. При этом сумма налога к уплате равна нулю. То есть интересы бывшего собственника не страдают.

Но чтобы налогоплательщика не оштрафовали, ему в срок до 30 апреля (в следующем году после того, в котором была получена компенсация) надо подать в ИФНС декларацию. Необходимо помнить об этом. Иначе может возникнуть ситуация, когда налоговая самостоятельно начислит вам налоги, которые вы якобы обязаны уплатить.

Предлагаем ознакомиться: Спишутся ли долги по налоговой амнистии у судебных приставов

Согласно, изменениям в НК, вступившим в силу с 01.01.14, предоставляется на один или несколько объектов недвижимости в размере фактически осуществленных затрат, но не превышающих 2 000 000 (двух миллионов) рублей. На данное время это «предельный размер налогового вычета» по этому случаю.

Если налогоплательщик воспользовался только частью налогового вычета (стоимость приобретенного имущества составила менее 2 млн), остаток может быть использован при применении льготы в дальнейшем на новую покупку или строительство жилья. Но предельный размер останется тем, что действовал в налоговом периоде, когда право на него использовалось в первый раз.

Пример. Терентьев О. Е. 15 января 2014 г. приобрел в собственность квартиру стоимостью 1.3 млн рублей. Оформил на ее приобретение налоговый вычет и получил возврат НДФЛ в размере 1 300 000х13%=169 000 рублей. В 2020 году он приобрел загородный дом стоимостью 900 тысяч рублей, и снова воспользовался налоговой льготой уже в размере 700 тысяч (2 000 000 р.

То есть применительно к данному случаю можно сказать, что налоговый вычет может быть представлен столько раз, во сколько приобретаемое/строящееся жилье дешевле двух миллионов рублей (на данный момент).

Важно. До 01.01.2014 г. действовали иные правила: налоговый вычет можно было использовать только на один объект недвижимости. Недоиспользованные средства налоговой льготы «сгорали».

Пример. Иваненко А. В. приобрел в 2013 году назад земельный участок с домом за 1 400 000 р. Согласно действовавшему на тот момент законодательству он имел право воспользоваться вычетом в размере фактически понесенных затрат, а именно 1.4 млн рублей (из 2 млн максимально возможных). 600 тысяч налоговой льготы остались «неосвоенными».

Предоставляется только в отношении одного объекта недвижимости — это отдельно оговорено в законе. В текущей редакции закона его предельный размер ограничен суммой в 3 миллиона рублей (до 2014 г ограничения не было). Возврат налога по вычету с процентов начинается после полной уплаты основного долга (после «освоения» 2 миллионов).

Вычет на погашение процентов может быть оформлен и в том случае, если право на льготу уже было использовано ранее при покупке недвижимости до 01.01.2014, а новый объект с использованием ипотеки приобретен налогоплательщиком после этой даты. Поскольку в законе данный вопрос не был прописан подробно, во избежание двойственной трактовки Минфином 14.05.2015г было выпущено письмо №03-04-07/27582 с разъяснениями.

Пример. Игнатиков М. О. в 2012 году приобрел квартиру и оформил основной имущественный вычет (2 миллиона рублей). В 2020 году он купил еще одну квартиру, с использованием ипотечного кредита. Налогоплательщик Игнатиков М. О. обладает правом получить налоговую льготу на погашение процентов (в размере 3 миллиона рублей) по новому объекту.

То есть применительно к данному вычету можно сказать: предоставляется только один раз, но не обязательно совместно с льготой на покупку/строительство.

Желая получить налоговый вычет при покупке квартиры, многим налогоплательщикам интересен нюанс сколько раз можно возвращать потраченные средства, если процентная ставка 13%. Рассмотрим условия, существовавшие ранее и действующие сейчас.

Для получения рассматриваемой льготы имеет значение, когда именно уплачивался подоходный налог. Важно оговорить, что датой приобретения будет не момент оплаты первого платежа, а момент госрегистрации, т.е. когда такие ведомости будут записаны в Росреестре.

Поэтому если квадратные метры купили до 2014 года, то получить имущественный налоговый вычет приходилось по действовавшим на то время нормативам. Тогда воспользоваться этим правом разрешалось лишь раз при сумме приобретения до 2 млн. руб. и нереализованная часть привилегии не переходила на другой период, а просто сгорала.

Что касается ипотеки, раньше никакие лимиты здесь не функционировали. Т.е. возвратить реально было столько, сколько тратилось. Однако важным моментом был тот аспект, что получение возврата было возможным лишь по тому объекту, касаемо которого проводился и основной вычет.

В 2014 году к нормативам утвердили определённые коррективы. Согласно им остаток нереализованного вычета разрешалось применить и относительно прочих объектов. С вышеупомянутого года на возврат налога стали действовать следующие нормы:

- вычет стал распространяться не только на 1 объект;

- лимит увеличился до 3 млн. руб.;

- привилегию разрешается по-прежнему взять лишь раз.

За покупку квартиры, права на которую зарегистрированы после 2014 года (если льгота реализована не на полную сумму) её остатком можно воспользоваться позднее. Но рассматриваемые нормы не распространялись на тех, кто уже полностью потратил вычет до 2014 года.

Единственным исключением послужит использование привилегии до 2001 года. Так, гражданин, получающий льготу по старому законодательству, которое уже не имеет никакой юридической силы, вправе реализовать такое право и по вновь принятым нормативам.

Всем известно, что можно получить имущественный вычет не только на стоимость самого жилья, но и на проплаченные проценты, если квадратные метры приобретались за счёт ипотечного соглашения. Однако количество раз реализации этого права ограничено. Так, имущественный вычет при покупке помещения в кредит разрешается оформить единожды и лишь на 1 объект, и не имеет значения приобрели его до или после 2014 года.

Брать кредит на жильё можно и после того, как был использован основной вычет. Тогда граждан интересует, возможна ли реализация имущественного вычета по процентам Всё определяется датой оформления кредитного договора. Так, если документ подписан после 2014 года, а основной льготой воспользовались до его начала, то взять привилегии по процентам вполне реально.

Возврат пошлины существует на нижеперечисленные расходы:

- непосредственно на купленные квадратные метры;

- перечисленные проценты по ипотеке;

- на ремонтные и отделочные работы (при приоьретении объекта незаконченного строительства).

Выгоднее, чтобы вычет рассчитывался по фактически понесённым расходам. Для этого следует все их подтвердить документально.

Получить возврат 13% налога второй раз возможно точно так же, как и в первый. Сделать это разрешается по окончании налогового периода через инспекцию. Если нет желания ждать его окончания, можно пойти с подобной просьбой к своему нанимателю. С этой целью потребуется получить уведомление с ФНС, чтобы вычет давался с зарплаты.

С целью взятия льготы идут в налоговую по адресу жительства гражданина. Помимо заявления в инспекцию потребуется подать такие материалы:

- заполненную декларацию 3-НДФЛ;

- паспорт;

- документацию на жилье;

- бумаги, свидетельствующие о размере понесённых расходов.

Помимо вышеперечисленных документов, часто следует подготовить и дополнительные бумаги. Так, если квадратные метры купили в кредит, нужно взять и кредитное соглашение, и бумаги, подтверждающие перечисление процентов банку.

Беря вычет за несовершеннолетнего, потребуется его свидетельство о рождении, а если квартиру приобретают лица, пребывающие в браке, то потребуется и заявление о распределении вычета между ними. При отсутствии последнего распределение средств происходит поровну.

Итоги

Имущественный вычет по НДФЛ дается физлицу-резиденту при покупке жилья, земли, долей в размере 2 млн руб. за всю жизнь. Возможность переносить остаток неиспользованного вычета по одному объекту зависит от того, в каком году недвижимость регистрировалась.

Вычет по налогу можно получить через налоговую инспекцию путем возврата ранее уплаченного налога либо через работодателя путем уменьшения базы по НДФЛ на величину вычета, указанного в уведомлении налогового органа.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Полезное видео

Практика показывает не все люди в курсе, что государством при покупке недвижимости даётся такая льгота, как налоговый вычет. Но используя такое право, всех интересует, сколько раз можно вернуть 13 процентов потраченных денег при получении собственных квадратных метров.

Вот уже 5 лет действуют новые правила, по которым неиспользованную часть льготы можно переносить на следующие периоды. Чтобы наглядно разобраться как оформить привилегию, просмотрите расположенное ниже видео.

Источник: aburist.ru