НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО КАК ВАЖНЫЙ И ОСОБЕННЫЙ АКТИВ КОМПАНИИ Текст научной статьи по специальности «Экономика и бизнес»

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Романова Наталья Викторовна

НАЦИОНАЛЬНАЯ СИСТЕМА ПРЕДОТВРАЩЕНИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Международный опыт регулирования трансфертного ценообразования в контексте борьбы с уклонением от налогообложения

Оценка состава, движения и эффективности использования внеоборотных активов на предприятиях энергетической отрасли

Становление международной системы противодействия легализации доходов, получаемых незаконным путем, и финансированию терроризма

Текст научной работы на тему «НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО КАК ВАЖНЫЙ И ОСОБЕННЫЙ АКТИВ КОМПАНИИ»

• Применение практики использования различных законов, а также создание предложений о том, что необходимо улучшить положения правоохранительной деятельности

• Создание предложений о том, что нужно улучшать правовое регулирование деятельности в контексте борьбы с преступностью

• Суммирование практики по выполнению различных договоров в РФ международного характера, соглашения с другими государствами по поводу борьбы с преступностью.

• Анализ деятельности координационного характера у правоохранительных органов с тем, чтобы получить в данной связи положительный опыт.

1) Мурадов, Э. С. Вопросы субъективной стороны преступлений в сфере экономической деятельности / Э. С. Мурадов// Законодательство и экономика. — 2020. — № 5 — с.53

2)Купрещенко, Н. П. Налоговая преступность как фактор теневой экономики / Н. П. Купрещенко // Безопасность бизнеса. — 2020- № 3 — с.28

3)Шишко, И. В. Экономические преступления: Вопросы юридической оценки и ответственности / И. В. Шишко. — СПб.,2017 — с.74

4) Тюнин, В. И. О «длящихся» и «продолжаемых» преступлениях в сфере экономической деятельности / В. И. Тюнин// Журнал Российского права. — 2020. — № 1 — с.22

5) Яни, П. С. Уголовная ответственность за незаконное предпринимательство: учеб. пособие / П. С. Яни. — М., 2019 — с.210

6)Преступления в налоговой сфере чаще всего выявляются в Липецке//Липецкое время — [Эл. ресурс], режим доступа: http://lipetsktime.ru/news/incidents/prestupleniya_v_nalogovoy_sfere_chashche_vsego_vyyavlyayut_v_lipetske/ ?sphrase_id=1959400

7) Территориальный орган Федеральной службы государственной статистики по Липецкой области -[Эл. ресурс], режим доступа: https://lipstat.gks.ru/

8) Территориальный орган Федеральной службы государственной статистики по Липецкой области -[Эл. ресурс], режим доступа: https://lipstat.gks.ru/

9) Трунцевский Ю.В. Современное состояние профилактической деятельности подразделений органов внутренних дел по борьбе с экономическими и налоговыми преступлениями // Актуальные проблемы уголовного права и криминологии : науч. тр. каф. уголовного права / под.ред. А.В. Бриллиантова. М. : РАП, 2020 — С. 221.

10) Сайт управления административных органов Липецкой области — [Эл. ресурс], режим доступа: http://www.uao-lipetsk.ru/about/news?id=2020

11) Государственная программа Российской Федерации «Обеспечение общественного порядка и

противодействие преступности»: утверждена распоряжением Правительства РФ от 6 марта 2013 г. № 313-р

12) Кобец П.Н. Профилактика преступности как сложный, многогранный процесс в условиях России начала второго десятилетия XXI столетия // Российский следователь. М., 2020. № 20 — с.30

13) О Следственном комитете Российской Федерации : Фе-дер. закон от 28 декабря 2010 г. № 403-ФЗ (с изм. и доп. в ред. от 25.11.2013 г.) // СЗ РФ. 2011. № 1. Ст. 15 ; 2013. № 48. Ст. 6165

НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО КАК ВАЖНЫЙ И ОСОБЕННЫЙ АКТИВ КОМПАНИИ

Романова Наталья Викторовна

к.э.н., доцент Финансовый университет при Правительстве Российской Федерации

В современных условиях хозяйствования компании стремятся обеспечить себе устойчивое финансовое состояние на продолжительное время и это, во многом, зависит от того, насколько рационально и правильно распределяются финансовые ресурсы. Определяя источники финансовых средств, и формируя планы по их использованию, финансовые менеджеры особое внимание уделяют операциям, связанным с покупкой (приобретением) активов. По активам в балансе компании, по тому, в каком качестве они представлены, по их структуре и объему обычно определяют финансовую устойчивость предприятия, оценивают его рыночную стоимость и перспективы на ближайшее время.

Активы компании делятся на внеоборотные и оборотные. Под внеоборотными понимаются средства, использование которых в деятельности компании предусмотрено на год и более. Поскольку активы, входящие в группу внеоборотных, очень индивидуализированы, то их стоимость списывается на готовую продукцию частями. Работая с такими активами, необходимо знать о специфике при определении

налоговой базы. У каждой компании свой набор внеоборотных активов, которые создаются в соответствии с видом деятельности компании.

Оборотные активы существенно отличаются по характеристикам от внеоборотных. Оборотные активы задействованы в производственном цикле в течение одного года. В соответствии с этим аспектом они полностью переносят свою стоимость на готовую продукцию за год.

В данной статье основной акцент будет сделан на внеоборотные активе, в частности, на актив «Незавершенное строительство».

Итак, внеоборотные активы компании состоят из:

— незавершенных капитальных вложений;

— оборудования и машин;

— долгосрочных финансовых вложений;

Важно подчеркнуть, что внеоборотные активы нельзя считать мобильными, поскольку они обладают крайне низкой ликвидностью, а значит, не могут выполнять функцию средства платежа. С этой точки зрения оценка участия в бизнесе компании каждого из этих активов должна рассматриваться очень внимательно. Характерно и то, что эти активы могут быть подвержены физическому и моральному износу и даже в том случае, если они по организационным, техническим, финансовым и другим причинам не задействованы в производственном процессе на какое-то время. Управлять такими активами непросто, поэтому мониторинг и контроль за их состоянием должен быть постоянным.

Актив «Незавершенное строительство» в составе внеоборотных активов представляет собой вложение средств в объекты, которые «заработают» в будущем, и с этой точки зрения он является неким «элементом» развития компании в перспективе. Правда, следует понимать, что если речь идет о незавершенном строительстве объектов недвижимости (здания, сооружения, производственные линии и т.д.), то «перспективным» такой актив может быть только в случае своевременной его трансформации в основное средство.

Актив «Незавершенное строительство» характеризуется:

— расходами предприятия на покупку или строительство основных средств, не являющимися таковыми в данное время (они не могут быть задействованы в бизнес-процессах, а значит, начисление амортизации не происходит;

— сумма денежных средств входит в общую стоимость внеоборотных средств, поскольку из хозяйственного оборота она исключена.

Важным моментом является учет незавершенного строительства. Капитальные сооружения, не доведенные до завершения, также как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Незавершенное строительство в бухгалтерском учете отражается обособленно от других объектов. К этой категории активов относят возводимые здания и сооружения, когда процесс строительства запущен, затраты в рамках реализации проекта осуществляются, но полностью объект еще не готов к введению в эксплуатацию и использованию по прямому предназначению. До момента сдачи объекта и его ввода в эксплуатацию все издержки аккумулируются на промежуточном бухгалтерском счете. Разумеется, доля незавершенного строительства в общем объеме основных средств не должна увеличиваться необоснованно, поскольку только объект, принятый в эксплуатацию, становится основным средством и тогда он начинает «работать» как актив, генерируя доход через производимую продукцию. В целях проведения оценки состояния внеоборотных активов рассчитывают долю незавершенного строительства во внеоборотных активах посредством соотношения стоимости незавершенного строительства и внеоборотных активов. Полученный показатель так и называют «удельный вес незавершенного строительства во внеоборотных активах предприятия».

Для того, чтобы увидеть, как отражается балансовая стоимость внеоборотных активов, включая незавершенное строительство, в финансовой отчетности компаний, целесообразно рассмотреть компании — ПАО «НЛМК» и ПАО «Аэрофлот», в бухгалтерском балансе которых актив «Незавершенное строительство» представлен в динамике за ряд лет.

Так, к примеру, в составе незавершенного капитального строительства ПАО «Новолипецкий металлургический комбинат» (далее — ПАО «НЛМК») отражаются объемы строительных работ, принятые Обществом у подрядчиков.

В таблице 1 представлены сведения о состоянии основных средств и незавершенного строительства ПАО «НЛМК» за 2017-2019 гг.

Основные средства и незавершенное строительство (бухгалтерская финансовая отчетность)

ПАО «НЛМК» за 2017-2019 гг. [3, с. 25]

Основные средства Балансовая оценка

На 31.12.19 На 31.12.18 На 31.12.17 Отклонения, +; 2019/2018

Здания 23891717 22868886 22900360 1022831

Сооружения 17442840 16872228 17326892 570612

Машины и оборудование 72141007 51652143 55989456 20488864

Транспортные средства 2550849 2000473 1497526 550376

Культивируемые ресурсы растительного происхождения 817 857 896 — 40

Земельные участки и расходы на улучшение земель 1345426 1343370 1052339 2056

ИТОГО: 117372656 94737957 98767469 22634699

Незавершенные капитальные вложения

Строительство объектов 37429523 32910122 23673727 4519401

Приобретение объектов 850685 304607 121558 546078

Оборудование к установке 6809043 8259617 6331156 — 1450574

Металлы и запасные части для СМР 3314924 3101964 1123150 212960

ИТОГО: 48404175 44576310 31249591 3827865

Стоимость работ отражается в договорных ценах, в том числе в сметных ценах, по которым осуществляются расчеты Общества с подрядчиками нарастающим итогом с начала проведения работ, с начала года и в том числе за отчетный период [3, с.25].

По данным таблицы 1 видно, каковы состав и структура статьи баланса «Незавершенное строительство», а также изменения балансовой стоимости. В 2018 году по сравнению с предыдущим годом объем средств, вложенных в объекты капитального строительства ПАО «НЛМК», увеличился в 1,4 раза, а в 2019 году стоимость этого актива выросла в 1,1 раза.

Для сравнения целесообразно также рассмотреть показатели по активу «Незавершенное строительство» ПАО «Аэрофлот» за 2016-2018 годы. В таблице 2 представлены сведения о состоянии основных средств и незавершенного строительства ПАО «Аэрофлот» за 2016-2018 гг.

Основные средства и незавершенное строительство (бухгалтерская финансовая отчетность)

ПАО «Аэрофлот» за 2016-2018 гг. [4, с. 6]

Наименование показателей Балансовая оценка

На 31.12.18 На 31.12.17 На 31.12.16 Отклонения, (+; -) 2018/2017

Нематериальные активы 40946 69825 50345 — 28879

Результаты исследований и разработок 436462 570130 546964 — 133668

Основные средства, в том числе: 13031367 11072450 10687759 1958917

— незавершенные капитальные вложения в основные средства 3799813 1842503 548270 1957310

Финансовые вложения 17722982 18544406 12073089 — 821424

Другие внеоборотные активы 34986126 19633135 50081644 15352991

ИТОГО: 66217883 49889946 73439801 16327937

По данным таблицы 2 видно, что темпы роста статьи бухгалтерского баланса ПАО «Аэрофлот» за три анализируемых года существенно увеличивались. В 2017 году по сравнению с предыдущим их объем увеличился в 3,4 раза, а в 2018 году по сравнению с 2017 годом — в 2,1 раза.

Учитывая ситуацию в мире, связанную с коронавирусной инфекцией, а именно негативное влияние этого явления на экономику государств, включая Российскую Федерацию, можно предположить, что часть инвестиционных проектов (действующих) компаний будут заморожены. В этой связи сложно ожидать

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018) (с изм. и доп. вступ. в силу с 01.09.2018) //Российская газета. № 23.02.1996. № 24. 07.02.1996. №25.08.02.1996. № 27.10.1996.

2. Теплова Т.В. Инвестиции. Теория и практика : Учебник для бакалавров / 2-е изд. перераб. и доп. -М. : Издательство Юрайт. 2014.

3. Аудиторское заключение независимого аудитора о бухгалтерской (финансовой) отчетности ПАО «Новолипецкий металлургический комбинат»//2019, С.25

4. Аудиторское заключение независимого аудитора о бухгалтерской (финансовой) отчетности ПАО «Аэрофлот»//2018, С. 6

5. Корпоративные финансы. Учебник / коллектив авторов : под ред. М.А. Эскиндарова, М.А. Федотовой. — М. : КНОРУС, 2016

НАЦИОНАЛЬНАЯ СИСТЕМА ПРЕДОТВРАЩЕНИЯ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Пстыга Алина Геннадьевна,

магистрант Института магистерской подготовки Белорусского государственного экономического университета

г. Минск (Республика Беларусь) Позняков Виталий Викторович,

кандидат экономических наук, доцент кафедры банковского дела Белорусского государственного экономического университета

г. Минск (Республика Беларусь)

Понимание последствий легализации (отмывания) доходов, полученных преступным путем, и финансирования террористической деятельности (далее — ОД/ФТ) заставило международное сообщество объединить усилия в выработке мер по пресечению и минимизации процессов ОД/ФТ. В свою очередь, Республика Беларусь не может оставаться в стороне от всеобщей борьбы с ОД/ФТ. Выполняя свои обязательства перед международными организациями, наша страна совершенствует законодательное регулирование в обозначенной сфере.

На сегодняшний день лидером в сфере предотвращения легализации (отмывания) доходов, полученных преступным путем, и финансирования террористической деятельности (далее — ПОД/ФТ) является Группа разработки финансовых мер борьбы с отмыванием денег (далее — ФАТФ), которая устанавливает международные стандарты, разрабатывает политику в области ПОД/ФТ, а также содействует эффективному осуществлению правовых, нормативных и оперативных мер по борьбе с ОД/ФТ, в интересах целостности международной финансовой системы [3].

Общепризнанным кодексом международных стандартов в указанной сфере являются 40 Рекомендаций ФАТФ. Соблюдение этих стандартов позволяет странам выстроить эффективные системы ПОД/ФТ и защитить национальную экономику от теневого капитала. Согласно Резолюции Совета Безопасности Организации Объединенных Наций 1617 (2005) рекомендации ФАТФ являются обязательными для применения государствами, входящими в Организацию Объединенных Наций.

Для распространения международных стандартов в странах, не входящих в ФАТФ, созданы 9 региональных групп по ее типу. Одной из них является Евразийская группа по противодействию легализации преступных доходов и финансированию терроризма (далее — ЕАГ), членом которой является Республика Беларусь. Таким образом, Беларусь также опосредованно входит в ФАТФ. Деятельность ЕАГ направлена на оказание содействия государствам региона в создании надлежащих правовых основ борьбы с ОД/ФТ, соответствующих стандартам ФАТФ. Одной из задач ЕАГ является осуществление программ взаимной оценки государств — членов ЕАГ на базе рекомендаций ФАТФ, включая изучение эффективности законодательных и иных мер [5].

Таким образом, создание эффективной национальной системы ПОД/ФТ, которая бы соответствовала международным стандартам борьбы с ОД/ФТ, является важной задачей любого государства.

Анализ научных публикаций по теме исследования [ 1; 3; 5] позволил опередить, что система ПОД/ФТ представляет собой урегулированную совокупность всех ее элементов, которые обладают свойствами целостности и делимости, наличием устойчивых связей, организацией и иерархичностью. Свойство

ИсточникСтруктура активов и пассивов предприятия. Часть 2.

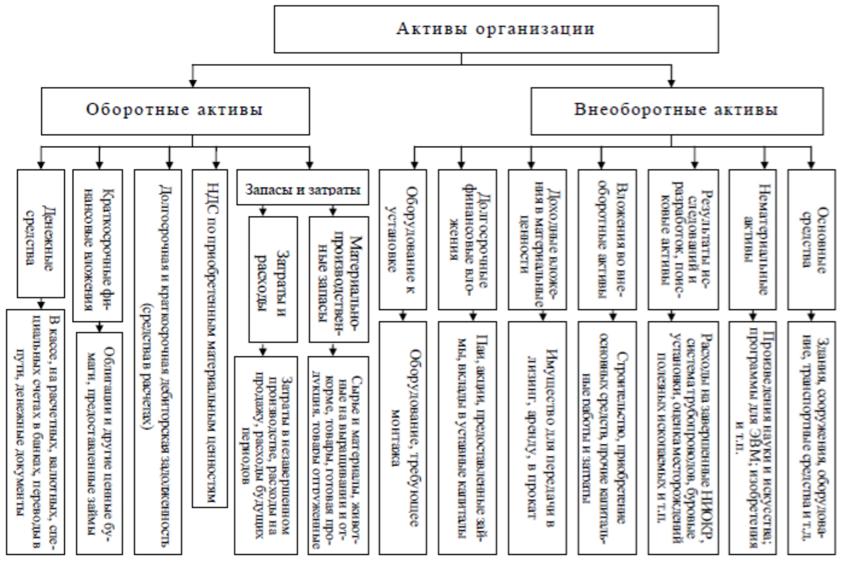

Теперь рассмотрим подробнее, из чего состоят группы необоротных активов.

К необоротным активам относят:

- Нематериальные активы

- Основные средства

- Незавершенные капитальные вложения

- Долгосрочные биологические активы

- Долгосрочные финансовые инвестиции

- Долгосрочную дебиторскую задолженность

- Отсроченные налоговые активы

- Прочие необоротные активы

Актив

Пассив

Долгосрочные финансовые инвестиции

Долгосрочная дебиторская задолженность

Отсроченные налоговые активы

Основной признак, по которому актив следует относить к необоротным — длительность использования или возможность воспользоваться активом на протяжении определенного времени.

Нематериальные активы в структуре баланса

Нематериальными активами являются такие объекты, которые не имеют материальной формы, но могут быть идентифицированы. Например, патенты, товарные знаки, программы, ноу-хау, права использования природных ресурсов, права пользования имуществом, авторские и смежные права и т.д.

Нематериальные активы, также как и основные средства подлежат амортизации.

Обратите внимание, что согласно ПСБУ-8 не признаются нематериальным активом, а списываются в расходы периода затраты на исследования, подготовку и переподготовку кадров, рекламу и продвижение продукции, реорганизацию, повышение деловой репутации и так далее. Это связано с тем, что дляпризнания активом предприятие должно иметь гарантированную возможность дальнейшего получения выгоды, а также стоимость актива могла бы быть достоверно определена (за какую сумму актив может приобрести информированный независимый покупатель). Поскольку деловую репутацию, например, нельзяпродать , а научные исследования могут завершиться и негативным результатом, пользуясь принципом осмотрительности, все это относят к затратам периода. Таким образом, таких нематериальных «активов» в балансе быть не может.

Основные средства в структуре баланса

Что касается основных средств, то здесь же на сайте, но в другом курсе изложено подробное описание учета и классификации основных средств. Мы же лишь заметим, что финансовому директору предприятия нужно четко знать, что принцип отнесения объекта к необоротным активам не имеет никакого отношения к стоимости такого объекта (!). Значение имеет лишь срок его использования и то, что сам актив, принимая участие в хозяйственной деятельности предприятия не входит в состав продукции предприятия.

Автоматически это означает, что, например, калькулятор — самый что ни на есть необоротный актив. Однако, стоимость его достаточно невелика и вести учет его износа как для основных средств стоит дороже, чем стоимость самого актива. Поэтому для того, чтобы вести учет использования подобных объектов, предусмотрена группа активов «малоценные необоротные материальные активы». В практике применения их часто называют МБП (малоценные и быстроизнашивающиеся предметы). Для упрощения учета таких необоротных активов стандартом ПСБУ-7 разрешен следующий метод учета — 50% стоимости такого актива списывается в момент передачи его в эксплуатацию, а остальные 50% списываются в момент списания (прихода в негодность).

Таким образом, в данной группе строк раздела баланса необоротные активы отражается сумма основных средств, которыми располагает предприятие на дату баланса.

Незавершенное строительство в структуре необоротных активов баланса

Несмотря на название статьи «Незавершенное строительство», в данном разделе баланса отражаются все незавершенные инвестиции капитального характера, как связанные со строительными работами, так и с созданием сооружений, передаточных устройств, оборудования, основных средств, нематериальных активов и так далее, которые не завершены на дату баланса.

При анализе структуры необоротных активов на эту статью необходимо обратить особое внимание. Дело в том, что часто на ней «зависают» затраты, которые на самом деле уже трудно считать активами — незаконченное строительство сооружений, незаконченный капитальный ремонт и модернизация. В моей практике встречался случай, когда в этой статье были капитальные затраты на ремонт давно списанных основных средств. Поэтому, если Вы серьезно намерены проанализировать структуру необоротных активов баланса, обязательно просмотрите состав отнесенных в данную статью затрат.

Долгосрочные финансовые инвестиции в структуре необоротных активов баланса

В раздел «необоротные активы» статью «долгосрочные финансовые инвестиции» баланса попадают все инвестиции, которые имеют срок более одного года, а также все инвестиции, которые не могут быть реализованы в любой момент.

ИсточникАктивы и пассивы в бухгалтерском балансе

Конец каждого квартала финансового года сулит появлением в новостных лентах заголовков типа «Компания Х отчиталась за N-период». Открывать эти отчёты многие боятся, так как не совсем их понимают. Поэтому сегодня давайте разберём, что такое балансовый отчёт, или бухгалтерский баланс, и почему именно его стоит анализировать в первую очередь.

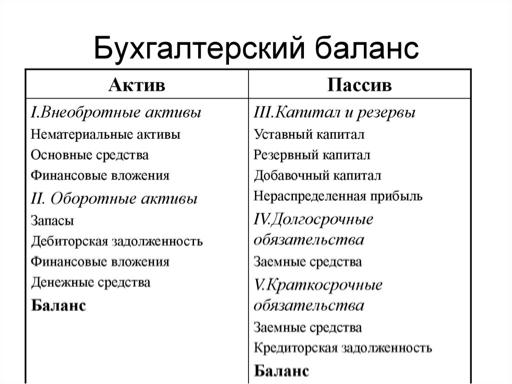

Многие, кто хоть немного знаком с бухгалтерией, или те, кто читал книги Р. Кийосаки, знакомы с понятиями «Активы» и «Пассивы». Однако в разном контексте они имеют разные значения. Когда вы открываете отчётность, первую станицу занимает бухгалтерский баланс.

Именно он несёт в себе основную информацию и условно разделён на две части: «I. Активы» — это то, чем владеет компания, и «II. Пассивы» — это источники, формирующие активы. Рассмотрим подробнее каждое из понятий.

I. АКТИВЫ

Активы — это имущество предприятия (имущественное и неимущественное), которым оно распоряжается в ходе осуществления своей деятельности для получения прибыли.

Активы делятся на оборотные и внеоборотные.

-

Оборотные активы — это те активы, срок полезного использования которых не более одного года.

Таким образом, оборотные активы — это то, что тратится для осуществления текущей экономической и производственной деятельности, например, материалы, сырьё, денежные средства, товарно-материальные ценности и так далее. Представьте себе, что оборотные активы на стройке — это доски и кирпичи, то есть то, что будет израсходовано в ближайшее время, а в будущем поможет завершить стройку и принести прибыль от продажи.

Внеоборотные активы — это то, что будет использовано не ранее чем через год, например, проекты, патенты, результаты исследований и разработок, инвестиции в дочерние и независимые предприятия. То есть то, что помогает компании вести текущую деятельность, или то, что принесёт прибыль в будущем. Вернёмся к примеру со стройкой, внеоборотные активы на стройке — это проект объекта, строительная техника и т.д.

В оборотных активах вы также можете заметить строку «Краткосрочная и долгосрочная дебиторская задолженность», это задолженность, которую имеют перед организацией её контрагенты.

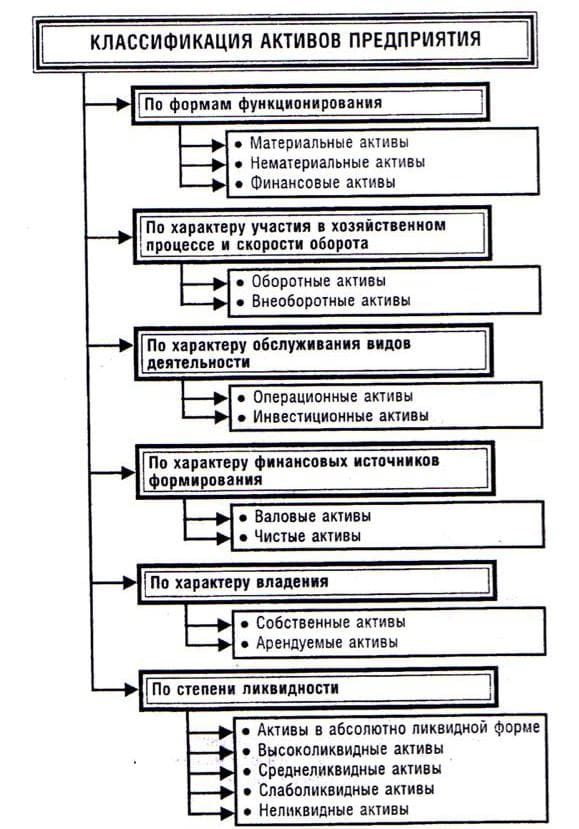

Кроме классификации активов на оборотные и внеоборотные, то есть по скорости оборачиваемости, существует ещё классификация по формам функционирования, по характеру обслуживания видов деятельности, по характеру формирования финансовых источников, а также по степени ликвидности и характеру владения.

Для нас наиболее актуальны активы, классифицируемые по скорости оборота и по степени ликвидности.

В свою очередь они тоже подразделяются на несколько видов.

-

А1 — активы в абсолютно ликвидной форме, они же — высоколиквидные: денежные средства на банковских счетах и депозитах, наличные деньги и ценные бумаги;

Иногда вы можете встретить и ещё некоторые.

-

Проблемные активы — это активы, которые проблемно реализовать по причине финансового или юридического обременения, например, имущество в залоге или под арестом.

Научитесь анализировать показатели компаний

II. ПАССИВЫ

Пассивы — это источники, формирующие активы. Основная классификация пассивов заключается в разделении их на «Капитал и Резервы» и на обязательства, которые в свою очередь делят на «Краткосрочные обязательства» и «Долгосрочные обязательства». Капитал и резервы — это собственные средства, к ним относятся уставной и добавочный капитал, нераспределённая прибыль и сформированные организацией фонды, например, резервный фонд.

Долгосрочные обязательства включают в себя следующее.

-

Займы и кредиты — это суммы заимствованных средств, которые требуют погашения более чем через год после подписания сторонами договора.

Краткосрочные обязательства — это обязательства, срок исполнения которых менее двенадцати месяцев. К ним относятся обязательства перед персоналом, государственными внебюджетными фондами, поставщиками и подрядчиками, а также обязательства по налогам и сборам.

Взаимодействие активов и пассивов

В бухгалтерском балансе существует принцип, согласно которому суммарные показатели активов и пассивов должны быть равны. Такое равенство обусловлено тем, что при осуществлении деятельности любая запись осуществляется одновременно в дебете и кредите. Данный метод двойной записи работает просто. Например, компания оплатила стоимость кирпича, в активах сумма добавилась, а в пассивах уменьшилась, то есть деньги превратились в кирпич, который затем в качестве оборотного актива принесёт прибыль от продажи помещения, которое строится.

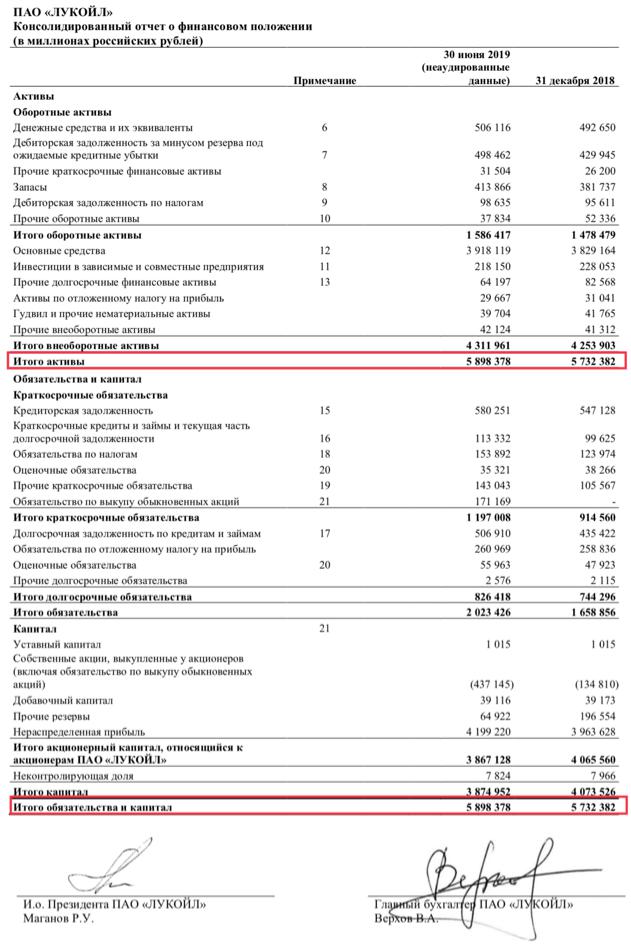

Анализ бухгалтерского баланса — это важная часть при выборе объекта инвестирования, ведь именно благодаря ему вы можете заранее увидеть проблемы в компании, определить её платёжеспособность и финансовую устойчивость. На следующем рисунке отчётливо виден рост как активов, так и пассивов, однако последние растут не за счёт увеличения обязательств, а за счёт роста капитала.

Иногда, например, как в отчётности «Лукойла», пассивы определяются как «Итого обязательства и капитал», и теперь вы знаете почему. Для закрепления материала я предлагаю вам уже самостоятельно проанализировать страницу с бухгалтерским балансом «Лукойла», особо любопытные могут рассмотреть отдельно каждый показатель. Отчётность вы можете найти на официальном сайте компании.

Но предварительно поясню:

-

Денежные средства и их эквиваленты — это высоколиквидные активы.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник