Состав проектно-сметной документации на строительство и порядок ее разработки

С точки зрения законности осуществления строительства и оплаты выполненных строительно-монтажных работ это значит, что все, выполненные подрядной строительной организацией, объемы работ, не обеспеченные необходимой проектно-сметной документацией (ПСД) заказчик оплачивать не обязан. Если же работы приняты и оплачены заказчиком, то инвестор вправе не признать произведенные расходы и не возмещать их. Налоговый аспект подобного нарушения состоит в том, что суммы прибыли, направленной на финансирование капитальных вложений, не обеспеченных ПСД, не могут предъявляться к льготированию.

Таким образом, своевременная и правильная разработка проектно-сметной документации служит достижению, как минимум, двух основных целей:

— во-первых, обеспечение законности начала строительства;

— во-вторых, определение размеров необходимых источников финансирования по срокам осуществления капитальных вложений и их технологической структуре.

АдептПроект: составление сметной документации

В строительном комплексе для определения комплекса документов, необходимых для осуществления строительства, используется термин проектно-сметная документация (ПСД).

1. Состав, порядок разработки, согласования и утверждения проектно-сметной документации на строительство предприятий, зданий и сооружений утвержден постановлением Госстроя СССР от 23 декабря 1985 г. N 253 (СНиП 1.02.-1-85.). В настоящее время действует Методика определения стоимости строительной продукции на территории Российской Федерации, (МДС 81-35. 2004)/Госстрой России/ Москва, 2004 (далее — Методические указания). Основные положения, регулирующие состав и порядок разработки ПСД включены в Методические указания

Основанием для определения сметной стоимости строительства служат:

— проект и рабочая документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости на оборудование, основные решения по организации и очередности строительства, принятые в проекте организации строительства, а также пояснительные записки к проектным материалам;

— действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь;

— отдельные, относящиеся к соответствующей стройке, решения центральных и других органов государственного управления.

В случае, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной (нормативно-информационной) базе, а также для специализированных строек (в том числе линейных), в составе проекта могут составляться по произвольной форме индивидуальные сметные нормы.

Вся проектно-сметная документация объединяется в рабочий проект, в котором в соответствии с требованиями задания на проектирование должны выделяться пусковые комплексы, в состав которых включаются объекты основного производственного, вспомогательного и обслуживающего назначения, энергетического, транспортного и складского хозяйств, связи, инженерные коммуникации и очистные сооружения, обеспечивающие выпуск продукции (оказание услуг) в установленном объеме и полную переработку отходов производства, нормальные санитарно-бытовые условия для работающих, а также включаются объекты, связанные с охраной окружающей природной среды.

Методика составления сметной документации на проектные и изыскательские работы

Рабочий проект (проект) на новое строительство, расширение и реконструкцию действующих предприятий, зданий и сооружений или их очередей должен состоять из следующих разделов:

— общая пояснительная записка;

— генеральный план и транспорт;

— технологические решения;

— научная организация труда рабочих и служащих;

— управление предприятием;

— строительные решения;

— организация строительства;

— охрана окружающей природной среды;

— жилищно-гражданское строительство;

— сметная документация;

— паспорт рабочего проекта (проекта).

Для определения сметной стоимости проектируемых предприятий, зданий, сооружений или их очередей составляется следующая сметная документация:

в составе рабочего проекта (при одностадийном проектировании):

— сводный сметный расчет;

— сводка затрат;

— объектные и локальные сметы (при продолжительности строительства предприятий, зданий и сооружений до двух лет, а также при строительстве, осуществляемом по типовым и повторно применяемым проектам);

— объектные и локальные сметные расчеты (при продолжительности строительства предприятий, зданий и сооружений свыше двух лет, а на объект работ первого года строительства — объектные и локальные сметы);

— сметы на проектные и изыскательские работы;

в составе рабочей документации — объектные и локальные сметы.

Определения составляющих сметной документации приведены в Своде правил по проектированию и строительству «Определение стоимости строительства в составе предпроектной и проектно-сметной документации», принятому письмом Минстроя РФ от 29 декабря 1994 г. N ВБ-12-276 (СП 81-01-94).

Локальные сметы — это первичные сметные документы. Они составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, которые определены в составе рабочей документации (РД) или рабочих чертежей.

Локальные сметные расчеты составляются на основе таких же элементов проектных решений, что и локальные сметы, но в тех случаях, когда объемы работ и размеры затрат еще окончательно не определились и подлежат уточнению на основании РД или в ходе строительства.

Объектные сметы — это сметные документы, на основе которых формируются свободные (договорные) цены на строительную продукцию. Они объединяют в своем составе на объект в целом данные из локальных смет.

Объектные сметные расчеты — это сметные документы, которые объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет.

Сметные расчеты на отдельные виды затрат предназначены для тех случаев, когда необходимо определить в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами.

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) составляется на основе объектных сметных расчетов (смет) и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей в случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения.

Подробный перечень работ, на которые составляются отдельные сметы и сметные расчеты, а также принципы их составления изложены в упоминавшемся Своде правил на строительство 81-01-94.

Кроме того, одновременно со сметной документацией в составе рабочего проекта также разрабатываются:

— ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, ведомость сметной стоимости объектов и работ по охране окружающей природной среды и ведомость сметной стоимости товарной строительной продукции (при продолжительности строительства предприятий, зданий и сооружений до двух лет, а при большей продолжительности — на объекты, вводимые в эксплуатацию в первом году строительства).

Полная сметная стоимость всех работ и затрат, предусмотренных рабочим проектом, включая сметную стоимость строительно-монтажных работ, затраты на приобретение оборудования (монтируемого и немонтируемого), инструмента, приспособлений, инвентаря, а также всех сопутствующих затрат, определяется сводным сметным расчетом стоимости строительства, который включает следующие главы:

1. Подготовка территории строительства;

2. Основные объекты строительства;

3. Объекты подсобного и обслуживающего назначения;

4. Объекты энергетического хозяйства;

5. Объекты транспортного хозяйства и связи;

6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения;

7. Благоустройство и озеленение территории;

8. Временные здания и сооружения;

9. Прочие работы и затраты;

10. Содержание дирекции (технический надзор) строящегося предприятия (учреждения) и авторский надзор;

11. Подготовка эксплуатационных кадров;

12. Проектные и изыскательские работы.

В сводный сметный расчет в установленном порядке включаются средства:

— по освоению территории строительства;

— сносу и переносу зданий и сооружений (в том числе домов и строений, находящихся в личной собственности граждан), расположенных на отводимом земельном участке или за его пределами, если дальнейшее их использование по назначению окажется невозможным;

— по возмещению убытков землепользователям и потерь сельскохозяйственного производства при изъятии земель;

— по возмещению убытков, причиненных проведением водохозяйственных мероприятий, прекращением или изменением условий водопользования, а также осуществлением других мероприятий, связанных с нарушением окружающей природной среды.

Кроме того, включаются средства на восстановление (рекультивацию) земельных участков, предоставленных во временное пользование, в соответствии с проектом на рекультивацию. Данные о сметной стоимости объектов и работ по охране окружающей среды включаются в раздел рабочего проекта (проекта) «Охрана окружающей природной среды».

Обязанность по разработке ПСД возлагается на заказчика-застройщика. При этом предполагается, что каждый элемент документации согласовывается с подрядчиком (на стадии проектирования, утверждения или заключения договора строительного подряда).

ИсточникПорядок составления сметной документации, состав и виды смет

Сметная документация представляет собой неотъемлемую часть любого проекта. Методика составления сметной документации, виды сметных расчётов зависят ль наличия исходных данных и их достоверности, степени проработанности проектных решений, а также стадийного проектирования.

Для сооружений, которые имеют индивидуальный характер, (к таковым относятся гидроэнергетические, гидротехнические сооружения) проектирование осуществляется в две стадии:

- Технико-экономическое обоснование, проект.

- Рабочая документация.

Для объектов, которые строятся по проектам массового и повторного применения, в том числе иных технически исследованных объектов ведётся разработка рабочего проекта.

В подобных условиях проектировщик в ТЭО разрабатывает следующую сметную документацию: сводный сметный расчёт, сводка затрат, объективные и локальные сметные расчёты, сметные расчёты на проектно-изыскательские и научно-исследовательские работы, ведомость сметной стоимости строительства объектов, которые входят в состав пускового комплекса. Необходимо отметить, что в состав рабочей документации входят объектные и локальные сметы, ведомость сметной стоимости товарной строительной продукции.

В сметной документации разрабатываются калькуляции единичных расценок на строительные и монтажные работы, которые на входят в состав действующих сборников строительных норм.

В качестве первичного документа выступают локальные сметные расчёты. Их составление происходит на базе физических объёмов работ, конструктивных чертежей элементов зданий и сооружений, которые принятых методов производства работ и, как правило, на каждое здание и сооружение по видам работ. Одновременно с этим данные по отдельным видам работ группируются по отдельным конструктивным элементам зданий и сооружений.

Порядок группировки данных по отдельным конструктивным элементам зданий сооружений, видам работ должен в полной мере отвечать технологической последовательности работ и принимать во внимание специфику отдельных видов строительства.

Данные принципы делят локальные сметные расчёты на несколько видов:

- Общестроительные работы. К ним относятся все виды земляных работ, фундаменты и стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, а также некоторые виды отделочных работ.

- Специальные работы. Сюда включают фундаменты под оборудование, канала и приямки, футеровки и изоляция, а также различные химические защитные покрытия и пр.

- Внутренние санитарно-технические работы. К ним причисляют водопровод, канализацию, отопление, вентиляцию, а также кондиционирование воздуха.

- Установка оборудования. Здесь имеются в виду приобретение и монтаж технологического оборудования, технологический трубопровод, металлические конструкции и пр.

Помимо всего прочего, локальные сметы делятся на более укрупнённые этапы, иными словами, на технологически законченные комплексы строительных и монтажных работ.

В сметах на здания существует две части: подземная и наземная. Это даёт заказчику возможность произвести расчёт с подрядчиком за каждый законченный этап работ.

Примечательно, что в относительно простых объектах группировка сметной стоимости по разделам не делается.

Результат, который был представлен в сметном расчёте локальной сметы является прямыми затратами на строительство. По причине того, что размеры накладных расходов обычной устанавливаются для различных видов работ, на итог прямых затрат производится начисление накладных расходов и сметной прибыли. Когда локальная смета составляется без деления на разделы, то начисление накладных расходов и сметной прибыли производится в конце смены, следуя за итогом прямых затрат.

В этой связи необходимо отметить, что при двухстадийном проектировании стоимость строительства устанавливается:

- В техническо-экономическом обосновании, проекте – по укрупнённым сметным нормативам, укрупнённым показателям стоимости строительства и стоимостным показателям подобных объектов.

- При одностадийном проектировании – по сметам типовым и регулярно применяемым или индивидуальным проектам, которые привязаны к муниципальным условиям строительства, и сметам, которые составляются в соответствии с рабочими чертежами, на основе прейскурантов для данных целей.

В ситуации, когда составляется смета по рабочим чертежам в составе рабочей документации или рабочего проекта, могут отсутствовать указанные укрупнённые сметные нормативы, то могут использоваться работы СНиР-91, сборники и ценники на монтаж оборудования. Более того, при отсутствии тех или иных должны быть разработаны индивидуальные единичные расценки.

На стадии уточнения данных об объёмах работ, характере и методах их выполнения в процессе строительства сметная стоимость данных работ может уточняться.

Правила составления локальных смет на технологическое оборудование и монтаж заключаются в следующем. В первую очередь, стоит отметить, что технологическое оборудование по своему назначению делится на:

- Основное технологическое, энергетическое, подъёмно-транспортное, насосно-компрессорное и пр.

- Приборы, оборудование для контроля, автоматики, связи.

- Инженерное оборудование зданий и сооружений.

- Транспортные средства, в том числе те, которые приняты на баланс застройщика, в особенности подвижной состав для перевозки грузов по железной дороге, если это предусмотрено проектом, а также остальные виды транспортных средств для перевозки грузов.

- Техника для уборки территории в цехах.

Составление локальных смет

В качестве исходных данных для составления локальных смет на приобретение технологического, инженерного оборудования выступают спецификации на оборудование завода-изготовителя, чертежи технологической части проектной документации, заводские прейскуранты и биржевые ведомости оптовых цен на оборудование.

Необходимо принимать ко вниманию, что в стоимость оборудования, которая определена в соответствии с оптовыми ценами на промышленную продукцию, включаются также расходы по доставке оборудования до приобъектного склада строительства, а также расходы по таре, упаковке и реквизиты, снабженческие и сбытовые наценки, затраты на комплектацию оборудования и заготовительно-складские расходы.

Сметная стоимость инструмента, производственного инвентаря, который необходим, чтобы оборудовать вновь строящееся, реконструируемое или расширяющееся производственное здание, устанавливается на основе типовых наборов необходимого инструмента и инвентаря, а также свободных цен, принимая во внимание транспортные расходы, а также заготовительно-складские.

Определить стоимость оборудования и инвентаря, который предназначен для общественных и административных зданий, можно с помощью расчёта затрат для производственных зданий.

Разработка единичных расценок невозможна на долгосрочный период, поскольку для периода становления рыночных отношений характерна неустойчивость и высокая инфляция, что может значительно изменить конечные цены на работы, стоимость машино-смен, эксплуатируемых машин и механизмов, более того, в нестабильных экономических условиях весьма сложно определить уровень заработной платы. Эти обстоятельства послужили причиной того, что в последнее время разработаны и широко применяются коэффициенты к сметным ценам, которые были утверждены Госстроем РФ в 2001 г.

Данные коэффициенты помогают вносить изменения стоимости в отношении указанного уровня цен, взятого за основу.

Разработкой корректирующих коэффициентов занимаются специально созданные для этого региональные центры ценообразования в области строительства, которые раз в квартал, а в Москве ежемесячно, издают Сборник коэффициентов перерасчёта сметной стоимости строительно-монтажных работ.

Данные коэффициенты весьма точно определяют стоимость строительно-монтажных работ в текущих ценах.

Базисный уровень стоимости – это уровень стоимости, который определяется на базе сметных цен.

Базисный уровень сметной стоимости служит для того, чтобы сопоставить результаты инвестиционной деятельности в разные времена, экономического анализа и определения стоимости в текущих ценах.

Текущий уровень стоимости – это такой уровень стоимости, который устанавливается на основе цен в момент определения стоимости.

Метод составления смет с применим для ранее утверждённых единичных расценок и приведения их к масштабу цен текущего периода с помощью индексов получил название базисно-индексного метода.

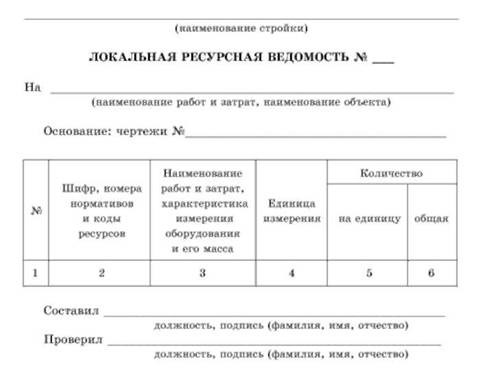

В настоящее время в зарубежной практике строительства используется, а в РФ начинает набирать популярность ресурсный метод составления смет. Ресурсный метод составления смет по каждому виду работ по сборникам ГЭНС-2001 устанавливаются в натуральных измерителях все нужные материально технические ресурсы, затраты времени использования машин и механизмов, затраты труда рабочих, при этом цена и тарифы на данные ресурсы применяются текущие, иными словами те, которые были в момент составления сметы или с учётом прогноза га их изменение. Данный метод даёт возможность установить сметную стоимость строительства с точностью практически в любой момент времени. Определение ресурсной базы происходит на основе проектной документации и элементных сметных норм.

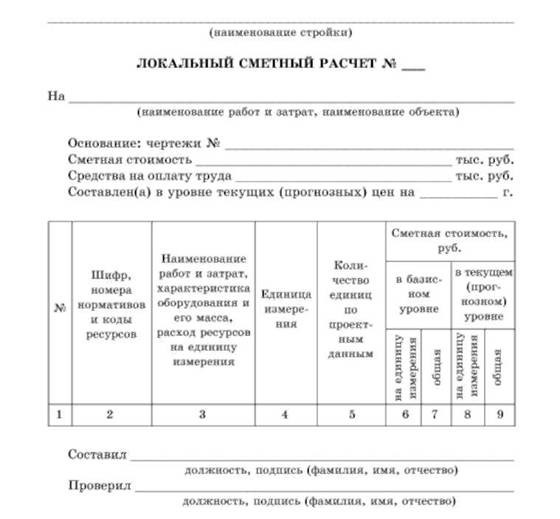

Разработка локальных смет при использовании ресурсного метода происходит в такой последовательности: составление локальной ресурсной ведомости, а уже после она берётся за основу для составления локального сметного расчёта. На изображениях ниже представлены примеры.

Объектные сметные расчёты

Составление объектных сметных расчётов осуществляется для строительства любого отдельного здания и сооружения, а также определяет общий размер всех затрат, которые каким-либо образом связаны с возведением данного объекта. Объектные сметы составляются на основе локальных сметных расчётов для отдельных видов работ и затрат по зданиям, сооружениям и общеплощадочным работам. Согласованные с подрядными строительными организациями сметные расчёты выступают основанием для установления сметной стоимости товарной строительной продукции.

Объектные сметы учитывают стоимость всех видов строительных и монтажных работ, в том числе и затраты на оборудование, устройства и инвентарь.

Для определения полной сметной стоимости объекта, которая нужна для расчётов за выполненные работы между заказчиком и подрядчиком на текущем уровне цен, в окончании объектной сметы в стоимость строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, к ним относятся следующие:

- Повышение цен на работы, которые выполняются в холодное время гола, а также подобные затраты, которые входят в стоимость строительно-монтажных работ.

- Другие затраты и работы, которые могут определяться в процентах от стоимости каждого вида работ, затрат или от результата строительно-монтажных работ по всем локальным сметам.

- Резерв средств на непредвиденные работы и затраты, которые предусмотрены в сводном сметном расчёте стоимости строительства, позволяющий возместить затраты подрядчика в размере, установленном по отдельному согласованному проекту между заказчиком и подрядчиком.

В ситуации, когда стоимость объекта определяется по одной локальной смете, тогда объектная смета не составляется. В этом контексте функция объектной сметы ложится на локальную смету, в конце которой указывается средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. Если их понятия совпадают, то в сводный сметный расчёт стоимости строительства включаются данные из локальных смет.

Из объектного сметного расчёта можно узнать показатели единичной стоимости на 1 кубический метр, 1 квадратный метр и 1 метр протяжённости сетей.

После итога объектного сметного расчёта в справочном порядке необходимо указать суммы результата возвратных сумм, определяемых по отношению к данному объекту локальных сметных расчётах.

Объектные сметы, которые составляются по рабочим чертежам, согласовываются с подрядчиком и утверждаются заказчиком. Именно они выступают основой для расчётов за выполнение работ. В этой связи необходимо учитывать, что от качества выполнения объектных смет во многом зависит степень правильности определения стоимости строительной продукции.

На изображении ниже представлена форма объектного сметного расчёта.

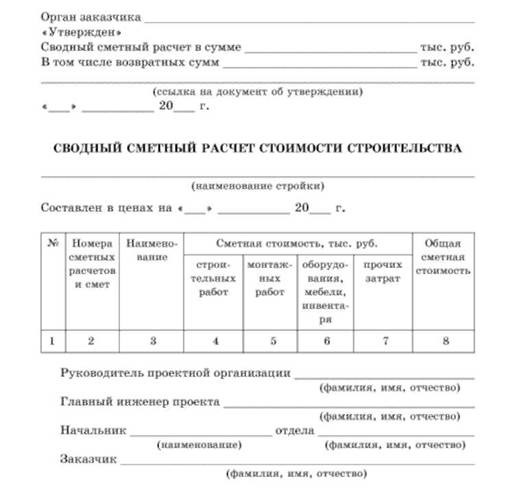

Сводный сметный расчёт стоимости строительства предприятий, зданий и сооружений или их очередей представляет собой документ, посредством которого определяется сметный лимит средств, которые понадобятся для полного завершения строительства всех объектов, которые входят в проект. Утверждённый сводный сметный расчёт стоимости строительства представляет собой основу для установления лимитов по капитальным вложениям и открытию финансирования строительства. Для составления сводного сметного расчёта необходимы объектные сметы, в том числе сметные расчёты на дополнительные затраты, которые могут быть не учтены в объектных и локальных сметах.

Все свободные строки свободного сметного расчёта относятся к данные объектного сметного расчёта на отдельные объекты, работы и затраты, более того, они имеют ссылку на номер указанных документов. Отдельная строка используется для сметного расчёта на отдельные объекты, номер указанных документов помечается специальной ссылкой.

Резерв средств на непредвиденные работы и затраты имеет в сводном сметном расчете отдельную строку, исчисление которого осуществляется по итогам 1-12 глав размером не более 2% для объектов социальной сферы, я а для объектов производственного назначения не более 3%.

После результата сводного сметного расчета указываются возвратные суммы, которые учитывают стоимость:

- Материалов, которые были получены при разработке сносимых и переносимых зданий и сооружений, в том числе стоимость материалов, которые были получены в ходе сопутствующей добычи.

- материалов и деталей, которые были получены путём разборки временных зданий размером 15% сметной стоимости временных зданий вне зависимости от сроков строительства.

На изображении ниже представлен сводный сметный расчёт стоимости строительства.

Составление сводного сметного расчета на строительства осуществляется на основе текущих цен. Выделяют несколько глав, Я в соответствии с которыми распределяются средства в сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства:

- Подготовительные работы на территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты ты, я относящиеся к энергетическому хозяйству.

- Объекты, относящееся к транспортному хозяйству и связи.

- Сети наружного расположения, а также сооружения водоснабжения, система канализации, теплоснабжения и газоснабжения.

- Благоустройство территории.

- Объекты временного назначения.

- Прочие работы и затраты.

- Содержание руководящего персонала, технического персонала предприятия.

- Профессиональная подготовка кадров для эксплуатации построенного объекта.

- Проектные работы, изыскательская деятельность, в том числе авторский надзор.

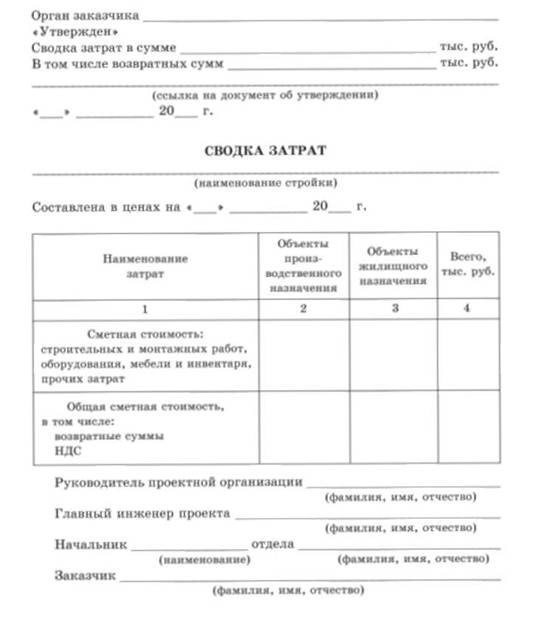

Сводка затрат

Объекты, работы и затраты распределяются внутри глав в соответствии с конкретной отраслью народного хозяйства, принимая во внимание номенклатуру сводного сметного расчета стоимость и строительства. В ситуации, когда имеется несколько видов завершённых производств или комплексов, я а каждый из них несколько объектов, то внутри главы возможно осуществление группировки по разделам, в соответствии с названиями производств.

Для отдельных отраслей экономики-промышленности, строительства — могут меняться названия и номенклатура глав сводного сметного расчета в соответствии с нормативными документами по проектированию, которая утверждаются министерствами и иными федеральными органами исполнительной власти. необходимо отметить, что бывают ситуации, когда в сводные расчёты на строительство гидроэлектростанции или иных гидротехнических сооружений необходимо добавить главу 13. Данная глава посвящена мероприятиям по подготовке зоны водохранилища.

Налог на добавленную стоимость

НДС для строительно-монтажных, ремонтных организаций, является стоимость строительной продукции, которая исчисляется из свободных цен на неё. Составление сметной документации вне зависимости от того, осуществляется оно подрядным или хозяйственным способом предусматривает в свободном сметном расчёте средства, которые смогут покрыть данный налог.

Сумма НДС составляет 20% От конечных данных их по сводному сметному расчету на строительство. к для этого ей выделяется отдельная строка под названием «средства на покрытие затрат по уплате НДС».

На изображении ниже представлена форма сводки затрат.

К сводному сметному расчёту, который представлен на утверждение в составе проекта, также должно иметься приложение в виде пояснительной записки со следующей информацией:

- Ссылка на территориальный район расположения строительства.

- Уровень сметных цен, которые соответствуют данным в момент составления расчёта.

- Перечень каталогов сметных нормативов, которые принимаются с целью составления смет на строительство объектов.

- Название генеральной подрядной организации.

- Специфика определения сметной стоимости строительных работ для конкретного объекта.

- Специфика определения сметной стоимости оборудования и его монтажа для конкретной объекта.

Если проект предусматривает участие нескольких застройщиков в строительстве объектов пользования, то за результатом свободного сметного расчёта указывается размер затрат, которые необходимы для долевого строительства для каждого из участников.

Строительство крупных объектов, в особенности энергетического и промышленного назначения, предусматривает выделение капитальных вложений в строительство самого объекта и жилищно-гражданское строительство строительной индустрии, которая предназначена для нужд строительства конкретного объекта. В этой связи необходимо составлять отдельные сводные сметы на объекты производственного назначения. Примечательно, что общая сметная стоимость строительства в таком случае будет определяться по сводке затрат, которые объединяют два и более сводных сметных расчётов.

Источник