Сметы на проектную и рабочую документацию, экспертизу проектной документации

Сметы на проектную и рабочую документацию, экспертизу проектной документации, расчет стоимости проведения проверки достоверности определения сметной стоимости объекта.

Сводный расчёт

Выполнение работ по привязке повторно применяемой проектной документации Казанского логистического почтового центра, получению положительного заключения государственной экспертизы проектной документации, разработке рабочей документации, получению положительного заключения государственной экспертизы о достоверности определения сметной стоимости локальных смет для строительства Новосибирского логистического почтового центра

Смета №1 на проектные работы (Проектная документация)

Смета №2 на проектные работы (Рабочая документация)

- Новосибирский логистический почтовый Центр. Площадь здания – 40 000 кв.м. Ориентировочная общая стоимость строительства в ценах 2001 г. – 319 052 000 руб.

- Дизельная электростанция, мощностью3х700 кВт

- Подкачивающая насосная станция, производительность 1000 куб.м/час

- Хоз. быт. водопровод, диаметр 315 мм, протяжённость 1000 м

- Хоз. быт. водопровод, диаметр 315 мм, протяжённость 1000 м (параллельная прокладка сети водоснабжения с количеством линий 2)

- Водомерный узел 2 шт.

- Узлы управления, диаметр 300 мм, 2 шт.

- Узел врезки, 2 шт.

- Канализация производственная, диаметр 400 мм, протяженность 1500 м

- Канализация ливневая, диаметр 400 мм, протяженность 3000 м

- Тепловая сеть в двухтрубном исчислении, диаметр 500 мм, протяженность 1 км

- Узел управления, 2 шт.

- Кабельная линия, напряжение 10кВ кВ, протяженность 3 000 м

- Проектируемая кабельная канализация связи емкостью до 6 отверстий включительно и протяженностью 1589 м

- Демонтаж закрытой трансформаторной подстанции 10/0,4 кВ, мощность 3000 кВ с кол-ом ячеек до 16

- Закрытая трансформаторная подстанция 10/0,4 кВ, мощность 3000 кВ с кол-ом ячеек до 16

- Релейная защита РТП, 10/0,4 кВ

- Линейная автоматика РТП, 10/0,4 кВ, 2 сети

- Расчет токов короткого замыкания, напряжением 10 кВ, 2 сети

- Устройство электропитания преобразованием напряжения, 2 устройство

- Электрический расчет компенсаций реактивной мощности, 2 устройства

- Контрольно-пропускной пункт (КПП) на 2 поста

Смета №3. Расчёт стоимости проведения государственной экспертизы проектной документации

Размер платы за проведение государственной экспертизы рассчитан в соответствии с п. 56 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий (утв. постановлением Правительства РФ от 5 марта 2007 г. N 145).

Кодирование смет в строительстве. Видеоинструкция

Стоимость изготовления проектной документации без НДС в базовых ценах 01.01.2001г.:

Спд 2001 = 2 881 896,00 (рублей).

составление смет в строительстве на все виды строительствa и ремонтные работы

Размер платы за проведение государственной экспертизы проектной документации нежилых объектов капитального строительства в текущих ценах 2015года:

РПнж. = Спд 2001 х П х Кi,

Спд 2001 — стоимость проектной документации без НДС в базовых ценах 01.01.2001г;

Кi – коэффициент, отражающий инфляционные процессы по сравнению с 1 января 2001 года, который определяется как произведение публикуемых Федеральной службой государственной статистики индексов потребительских цен для каждого года, следующего за 2000 годом, до года, предшествующего тому, в котором определяется размер платы за проведение государственной экспертизы (Постановление Правительства РФ от 07.12.2015г. №1330);

П – процент суммарной стоимости проектных работ, представленных на государственную экспертизу, согласно приложению к постановлению Правительства РФ от 05.03.2007 № 145.

Кi = 3,73

П = 0,1188 (11,88%)

РПнж = 2 881 896,00 х 0,1188 х 3,73 = 1 277 037,28 (рублей).

Размер платы за проведение государственной экспертизы проектной документации нежилых объектов капитального строительства в текущих ценах 2015года с НДС:

РПнж с НДС= 1 277 037,28 + 18% = 1 506 903,99 (рублей).

Смета №4. Расчёт стоимости проведения проверки достоверности определения сметной стоимости объекта

Размер платы за проведение проверки достоверности определения сметной стоимости объекта рассчитан в соответствии с п.2 подпункт «б» Положения об порядке проведения проверки достоверности определения сметной стоимости объектов капитального строительства (утв. постановлением Правительства РФ от 18 мая 2009 г. N 427).

За проведение проверки достоверности определения сметной стоимости объектов капитального строительства, которая осуществляется одновременно с проведением государственной экспертизы проектной документации и результатов инженерных изысканий федеральным государственным учреждением, подведомственным Министерству строительства и жилищно-коммунального хозяйства Российской Федерации, взимается плата в размере 20 000 рублей;

Размер платы за проведение проверки достоверности определения сметной стоимости объекта капитального строительства в текущих ценах с НДС:

20 000 + 18% = 23 600 (рублей)

ИсточникОбъектная смета

Объектная смета по существу просто объединяет данные из локальных смет и позволяет в целом понять общую стоимость объекта, а также дает данные по распределению затрат по различным видам, таким как строительные, монтажные работы, стоимость оборудования и прочие затраты.

Объектная смета в сметном деле

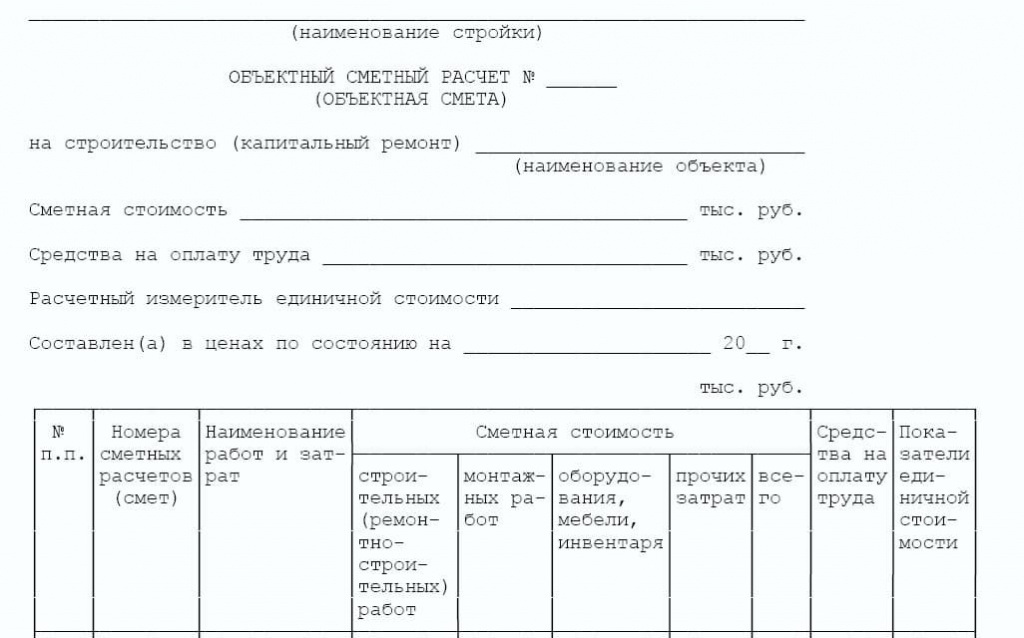

Объектная смета — это сметная форма, сформированная путем суммирования всех локальных смет на объект. Образец объектной сметы представлен на рисунке 1. Следует отметить, что объектный сметный расчет на рисунке 1 приведен из состава приложений к МДС81-35.2004. В указанных методических указаниях МДС81-35.2004 в разделе 4 перечислены все основные черты и обстоятельства составления объектных смет.

Рисунок 1. Образец объектной сметы из МДС81-35.2004

Что такое объектная смета?

Как отмечалось выше, в составе МДС 81-35.2004 подробно проанализированы вопросы, что такое ОСР, в состав чего включается смета на строительство объекта капитального строительства, и даже приведен пример объектного сметного расчета. Если говорить лаконично, то объектный сметный расчет — это одна из форм, входящих в структуру сметной документации, куда включаются, а затем суммируются, данные из локальных смет на объект. То есть объектные сметы — это очередной этап подведения итогов сумм строительства для каждого объекта. Проще всего сформировать объектные сметы в специализированных программах, воспользовавшись, например, такой функцией, как сделать объектную смету в «Гранд-смете». Данный программный комплекс обладает очень удобным функционалом, поэтому составление объектной сметы в «Гранд-смете» не занимает большого количества времени. Кстати, данный сметный программный комплекс позволяет привести образец объектной сметы в Excel, как это показано на рисунке 2.

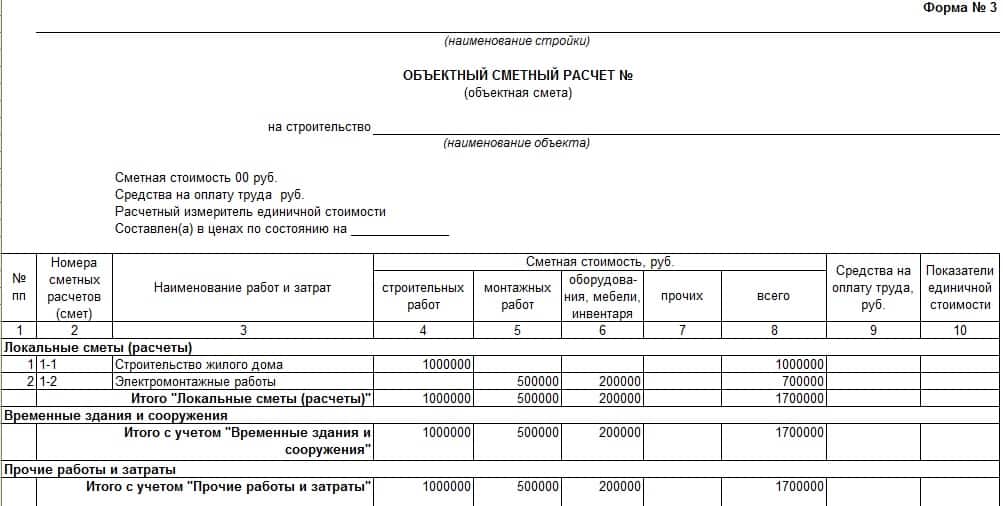

Рисунок 2. Образец объектной сметы в Excel

Как видно, данный на рисунке 2 образец объектного сметного расчета в Excel имеет идентичный состав с примером объектной сметы на рисунке 1, который приведен в качестве образца в упоминавшемся выше МДС 81-35.2004. Кстати, следует также отметить, что пример объектной сметы можно составить и в других офисных программах, например, в программе MS Office Word.

Как сделать объектную смету в «Гранд-смете», можно понять из руководства к данной программе. Кроме того, информация о том, как составить объектную смету в «Гранд-смете», можно получить у консультирующих специалистов компаний, являющихся региональными представителями программного комплекса. Создать объектную смету в «Гранд-смете» могут помочь также и многочисленные видео-уроки, доступные для просмотра в сети «Интернет».

Можно убедиться, что примеры объектной сметы на строительство, как на рисунке 1, так и на рисунке 2, имеют схожий вид и состав. Объектная смета составляется в виде таблицы с указанием всех основных данных на объект строительства. Прежде чем приступить к тому, как считать объектную смету, необходимо указать все необходимые данные об объекте. Прежде всего, следует указать информацию о стройке и ее наименовании. Данная информация, как правило, содержится в составе проекта на строительство.

Далее идет указание, что это — объектная смета, и присваивается номер документа. В случае с присвоением номера информация должна содержаться в регламентирующих документах на объект: кто присваивает номер, какой вид шифра у номера и т.д. Если такой информации нет, то, как правило, объектные сметы нумеруются по порядку. После этого указываются данные о самом объекте строительства, а именно, о его наименовании, общей стоимости, стоимости трудозатрат, об уровне цен. Также должен быть указан в объектной смете расчетный измеритель единичной стоимости, который согласно пункту 4.35 МДС81-35.2004 может быть указан либо в кубических метрах, либо в метрах квадратных, либо в штуках.

Таким образом, глядя на примеры объектных смет на строительство выше, можно получить представление о том, в каком виде рекомендуется составлять объектные сметы и что из себя представляет объектная смета.

Методика составления объектной сметы

Как составить объектную смету, можно приблизительно понять при взгляде на шапку таблицы объектных сметных расчетов на рисунках 1 и 2. Как видим, таблица объектных смет имеет несколько граф, заполнение которых и определяет порядок составления объектной сметы.

В первом столбце объектных сметных расчетов чаще всего указывается порядковый номер позиции расчета. Это является достаточно удобным при ориентировании в таблице ОСР. Во второй графе перечисляются номера локальных смет, включенных в объектный сметный расчет. Номера смет присваиваются по тем же алгоритмам, что и у ОСР, то есть могут быть какие-то особенные указания касательно присвоения номеров, либо же происходит нумерация по порядку.

В третий столбец включаются данные о наименовании работ, которые, как правило, совпадают с наименованием работ локальной сметы на каждый вид строительства. Далее, в столбцах 4-7, указываются данные о сметной стоимости. Причем необходимо произвести разделение сметной стоимости каждой локальной сметы на стоимость строительных работ, стоимость монтажных работ, стоимость оборудовании (стоимость мебели и инвентаря также входят в данную графу) и стоимость прочих затрат. В графе 8 подводится итог по стоимости в каждой позиции объектной сметы. В столбцах 9 и 10 регистрируются показатели на оплату трудозатрат и единичная стоимость на каждую позицию по объекту.

Пример объектной сметы на строительство жилого дома

На рисунке 3 приведена объектная смета на строительство жилого дома, которая может также служить примером сметы на объекты-аналоги. Следует сразу оговориться, что приведенные данные в объектной смете на строительные работы на рисунке 3 являются спонтанными. Сведения указаны для того, чтобы было проще понять, какие затраты включаются в объектную смету, на основании каких данных составляются объектные сметы и что входит в состав объектной сметы.

Рисунок 3. Пример объектной сметы

Что понимается под понятием объектной сметы, было рассмотрено выше. Однако следует сказать и о разнице между объектной и локальной сметами. Локальная смета является минимальной единицей при определении сметной стоимости объекта, а объектные сметы объединяют в своем составе все локальные сметы на строительство того или иного объекта. Также следует отметить, что в случаях, если стоимость строительства объекта учтена в одной локальной смете, то допускается не составлять объектную смету согласно пункту 4.34 МДС81-35.2004. Также в данном пункте методических указаний уточняется, что если на один вид работ составлено несколько локальных смет, то в объектном сметном расчете все локальные расчеты учитываются общей суммой.

Как видим, пример составления объектной сметы на рисунке 3 включает в свой состав две локальные сметы: на строительство жилого дома и на электромонтажные работы в этом жилом доме. Таким образом, подтверждается определение объектной сметы, данное выше, о том, что ОСР включает в себя сведения из нескольких локальных сметных расчетов на каждый вид строительства.

Далее на примере объектной сметы на рисунке 3 можно увидеть, какие затраты включаются в объектную смету помимо затрат из локальных смет. Прежде всего, это данные о временных зданиях и сооружениях. Часто случается, что при строительстве, реконструкции или капитальном ремонте объекта для производства работ необходимо отключить электричество, воду, канализацию, тепловые сети и т.д.

Однако нельзя оставлять обесточенными соседние объекты на долгий срок. В связи с этим при производстве работ на объекте строительства может возникнуть необходимость устройства временных инженерных сетей, которые после завершения строительства объекта, как правило, подлежат демонтажу. Кроме этого, временными считаются мобильные здания, к которым можно отнести бытовки, здания для обслуживания работников во время строительства. Также к числу временных сооружений относятся такие объекты, как склады для хранения необходимого материала для строительства, ремонтно-механические, арматурные мастерские, станции для отделочных работ, временные конторы и т.д. Полный список временных строений можно получить из приложения №7 к МДС 81-35.2004.

Следующей статьей затрат, учитываемой в составе объектного сметного расчета, являются прочие работы и затраты. В состав прочих затрат согласно пункту 4.33 могут быть включены затраты на производство работ в зимнее время. Данный показатель указывается в процентах. Следует отметить, что процент зимнего удорожания, а также календарные сроки, в которые необходимо начисление лимитированных затрат данного типа, будут зависеть от региона России, в котором происходит строительство объекта. Конкретные нормы и показатели на осуществление работ в зимнее время перечислены в сборниках ГСН81-05-02-2007 при производстве строительных работ и ГСН81-05-02-2001 для ремонтно-строительных работ.

В упомянутых сборниках приводится информация о делении территории Российской Федерации на температурные зоны, в которых также представлены коэффициенты и периоды по применению удорожания. Так, например, Республика Алтай относится к IV температурной зоне, согласно данным из таблицы в приложении 1 к ГСН81-05-02-2007. Кроме этого, для Алтая зимним периодом признан промежуток календарного года с 25 октября по 15 апреля, а коэффициент зимнего удорожания равен 1,1%.

Следует также сказать, что в ГСН81-05-02-2007 для одного региона может существовать несколько температурных зон и коэффициентов. Например, как в случае с Республикой Бурятия. Согласно пункту 4 приложения 1 к ГСН Республика Бурятия относится к двум температурным зонам.

Поэтому сведения о зимнем промежутке и коэффициентах в составе объектной сметы должны быть учтены согласно внутреннему делению региона. Таким образом, территория, находящаяся севернее линии Нижнеангарск – Шипишка, относится к VI температурной зоне и находится в зимнем периоде с 10 октября по 30 апреля каждого календарного года, а коэффициентом зимнего удорожания принят 0,9%. Остальная территория республики Бурятия находится в V температурной зоне, в которой зимний период — это промежуток с 15 октября по 25 апреля, а коэффициентом является показатель в 1%.

В состав статьи на прочие затраты может быть включена разница между действующими оптовыми ценами и ценами на материалы в составе ценников, работы по изыскательским исследованиям, проведению геодезических анализов, авторского надзора и т.д.

Кроме этого, в составе прочих затрат могут быть отражены процентные показатели коэффициентов на снегоборьбу и дополнительное страхование.

В объектные сметы на покрытие лимитированных затрат дополнительно включаются средства также на непредвиденные и дополнительные затраты. Какие лимитированные затраты включаются в объектные сметы, указано в пункте 4.33 МДС 81-35.2004. Следует также отметить, что размер непредвиденных расходов обычно начисляется в сводных сметных расчетах в процентном соотношении.

Согласно пункту 4.96 методического документа в строительстве МДС81-35.2004 размер непредвиденных расходов зависит от типа объекта капитального строительства. Таким образом, согласно указанному пункту при капитальном строительстве непроизводственного объекта размер непредвиденных расходов будет равняться 2%. Если производится строительство производственных зданий и сооружений, процент, учитываемый в составе сметной документации, должен быть учтен в размере 3 %. Непредвиденные расходы размером 10% должны быть включены в сметные формы при производстве строительных работ на уникальных объектах.

К дополнительным затратам в составе сметных форм также могут быть отнесены расходы, связанные с изменением действующих нормативов в строительстве. Такое может произойти, если проектно-сметная документация составляется на объект, строительство которого планируется в будущем. Если же во время производства строительных работ на объекте возникает необходимость составления сметных форм на дополнительные работы, то показатели непредвиденных расходов и дополнительных затрат в их составе уже не учитываются.

Последним показателем, который должен быть учтен в составе объектной сметы, как можно увидеть на рисунке 3, являются налоги. Чаще всего в этой графе приводится показатель налога на добавленную стоимость НДС в размере 20%. Также за итогом суммы объектного расчета возможно указание возвратных сумм на материалы, мебель и т.д.

Таким образом, объектные сметные расчеты отражают общую стоимость строительных работ на каждом объекте. Поэтому при осуществлении расчетов данного вида сметной документации важна точность и аккуратность, ведь от этого будет зависеть стоимость производства работ.

Источник