Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Оценка основных фондов

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.

Балансовая и остаточная стоимость: разница

Разница между этими двумя понятиями в сумме начисленной амортизации, так как согласно п. 49 Положению о бухгалтерском учете и отчетности основные фонды отражаются в балансе по остаточной стоимости. То же самое касается и нематериальных активов согласно п. 57 того же Положения. Поэтому у понятий балансовая и остаточная стоимость разница отсутствует, они абсолютно идентичны в российском законодательстве. Того же мнения придерживается налоговое законодательство.

Существует также понятие восстановительной стоимости имущества в виде основных фондов и нематериальных активов. Под этим понимается стоимость имущества по рыночным ценам на текущую дату или рассчитанная при помощи заданных коэффициентов инфляции. Восстановительной может быть также стоимость основных средств, которые были переоценены по решению Правительства РФ. Если амортизируемое имущество подвергалось переоценке, то в балансе оно отражается по восстановительной стоимости за минусом начисленных сумм амортизации.

Для каких целей рассчитывается балансовая стоимость активов

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для собственного финансового анализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Так, балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую стоимость активов и затем определить стоимость реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Балансовая стоимость активов — это денежная стоимость всего имущества компании, отраженная в балансе. Рассмотрим подробнее, чем отличается балансовая стоимость от остаточной и первоначальной, а также для каких активов должны применяться эти понятия.

Что такое балансовая стоимость и порядок ее расчета

Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования, машин, объектов незавершенного строительства, а также нематериальные активы в виде изобретений, лицензий и патентов.

Пересчет необходимо делать по рыночным ценам, при наличии подтверждающих документов, или путем индексации. Теперь о том, по какой стоимости они отражены в статьях баланса. При регистрации фирмы уставный капитал может быть сформирован либо в виде имущества, либо внесен на счет предприятия в денежном эквиваленте. Если он сформирован деньгами, то его стоимость и отражается в обеих сторонах баланса в одинаковом денежном выражении и остается неизменной. Если капитал сформирован имуществом, то необходимо определение его рыночной цены на момент регистрации.

Но только в том случае, если она превышает 20 000 рублей.

В противном случае оценка актива не требуется.

По цене, определенной оценщиком, имущество, входящее в уставный капитал и принимается к постановке на баланс предприятия.

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Величина внеоборотных активов (значение этого параметра можно посмотреть в строке 1100 ББ) составляет 700 000 р.Балансовая стоимость активов имеет вид:Сб=Со+Св=300 000 р.

+ 700 000 р. = 1 000 000 р.где:Сб – балансовое стоимостное выражение активов фирмыСо – стоимость оборотных активовСв – стоимость внеоборотных активов.Пусть предприятие «В» имеет оборотных активов на 200 000 р., а внеоборотных – на 500 000 р. Балансовая стоимостное выражение средств фирмы «В» будет равно сумме внеоборотных и оборотных активов:200 000 р.

+ 500 000 р. = 700 000Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.Основной капитал – собственность фирмы, которая приносит прибыль и участвует в более чем 1-ом производственном цикле в относительно неизменном виде (без учета износа).

по исторической стоимости.

компании может (вернее, практически всегда) отличаться от её рыночной стоимости.

представляют собой балансовую стоимость имущества компании за вычетом обязательств.

Этот показатель демонстрирует, насколько или организации обеспечены ее собственными средствами. Последние, в свою очередь, состоят из вкладов учредителей и , заработанных компанией. Самым важным документом для проведения анализа эффективности деятельности компании является баланс.

Он позволяет понять состояние предприятия. Активы состоят из основных и .

И если учет оборотных средств не вызывает затруднений, то используются на предприятии многократно и продолжительное время, что затрудняет процесс определения из стоимости.

Где узнать балансовую стоимость здания

— способ уменьшенного остатка; — способ списания стоимости по сумме чисел лет срока полезного использования (службы); — способ списания стоимости пропорционально объему продукции (работ, услуг). где К – норма амортизации в процентах к первоначальной (балансовой) объекта амортизируемого оборудования, n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого оборудования; n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая? В бухучете объект может быть оценен разным образом.

К оборотным относят такие активы, как:

- денежные средства;

- дебиторская задолженность;

- материалы/запасы;

- краткосрочные финансовые вложения.

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

Строка 1100 ББ + Строка 1200 ББ. Более детально о чистых активах, можно прочитать в статье

«Как рассчитывается учетная величина чистых активов?»

Балансовая стоимость — это, по которой элемент активов учитывается в балансе.

Балансовая стоимость равна его первоначальной за минусом накопленной амортизации.

Первоначальная стоимость определяется как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов.

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной (переоценке) балансовая ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные активы — это активы, которые участвуют в деятельности предприятия и потребляются в течение одного года или одного полного цикла.

К оборотным активам относятся такие активы, как:

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

краткосрочные финансовые вложения.

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Если коэффициенты рентабельности и оборачиваемости предприятие рассчитывает для собственного финансового анализа, то показатель балансовой в некоторых случаях должен рассчитываться по закону.

Так, балансовая — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Так, некоторые сделки организации по реализации активов признаются крупными, с случае если реализуемого имущества составляет более 25% от балансовой стоимости организации.

Поэтому для определения крупности сделки необходимо рассчитать балансовую и затем определить реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Остались еще вопросы по бухучету и налогам?

5. определение стоимости здания, строения, жилого помещения

Недвижимость в балансе предприятия Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене. Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания.

Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости. Остаточная стоимость НМА Нематериальные активы – это имущество, которое не имеет вещественной формы.

Инфо ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2018 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц.

5.2.

Балансовая стоимость здания 1973г.

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость.

С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики. Балансовая стоимость ОС Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия.

Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно.

Расчет амортизации также не является обязательным. Важно Аналогично обстоят дела с арендой — она определяется кадастровой величиной. Оспаривание и уменьшение стоимости Основанием для пересмотра показателя считается использование недостоверных данных о здании. Оспаривание может произойти по инициативе административного истца либо заявителя (юридического или физического лица).

Для решения вопроса понадобятся документы:

- справка о стоимости;

- заверенная копия правового документа;

- отчеты о рыночных ценах;

- экспертное заключение;

- прочие бумаги (при необходимости).

Юридические лица сначала обращаются в комиссию, а в случае отклонения заявления могут пойти в суд. По итогам экспертизы и детального рассмотрения вопроса выносится вердикт. Как узнать кадастровую стоимость на сайте Росреестра? Портал Росреестра содержит информацию о недвижимости в РФ, в том числе и сведения об оценке объектов.

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года. Балансовая стоимость акции В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500.

Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами. При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу:

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2015 + ОСос на 01.02.2015 + … + ОСос на 01.12.2015 + ОСос на 31.12.2015) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

- Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B >5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

- При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки). Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

- Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS

Оксана Гафаити,

Первоначальная стоимость

Первоначальная стоимость указывает на реальную цену актива, определить которую можно приняв во внимание его способ поступления на предприятие. Если ОС куплено или создано за деньги организации, оценку проводят, исходя из суммы фактических затрат. При передаче предмета учредителем, в качестве взноса в уставный капитал, ценность предмета определяют сами учредители. Если ОС принято в результате обмена берут стоимость переданного взамен предмета. При бесплатной передаче, первоначальная цена будет зависеть от рыночной на аналогичный товар.

Кроме выше перечисленных критериев оценки принимают во внимание затраты, связанные с доставкой, хранением и установкой ОС. В будущем начальная стоимость основных фондов не меняется. Ежегодно к ним также включают капитальные взносы в многолетние насаждения, на корректное усовершенствование земель. Их стоимость зависит от суммы финансовых затрат, которые включены к переданным в отчетном периоде в эксплуатацию площадям, несмотря на срок завершения работ.

Цена основных фондов, по которой они приняты на баланс предприятия, неизменна, кроме случаев, предусмотренных Законодательством РФ. Корректировка первоначальной стоимости проводится при детализации, переоценке основных фондов или выполнение действий, направленных на изменение их первоначального состояния. Это может быть, рост цен при капитальных ремонтных работах или улучшение технических характеристик объекта, а также снижение при частичной ликвидации.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке 1600 бухгалтерского учета.

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Можно ли продать ОС ниже остаточной стоимости?

В действующем законодательстве нет запрета на продажу ОС дешевле остаточной стоимости. Более того, бухгалтерской учет такой операции в целом не отличается от продажи ОС с прибылью.

Так, доход от продажи объекта ОС надо отразить так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

А, к примеру, если списана остаточная стоимость станка, проводка при продаже будет такой:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01 «Основные средства»

Естественно, с кредита счета 01 списывается уже остаточная стоимость, ведь до закрытия счета 01 по продаваемому объекту ОС амортизация по нему также должна быть списана:

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01.

В налоговом учете при продаже ОС ниже остаточной стоимости возникший убыток отражается в особом порядке. Он равномерно признается в составе прочих расходов в течение оставшегося на момент продажи срока полезного использования такого объекта ОС (п. 3 ст. 268 НК РФ).

Источник: macros-ht.ru

Как правильно посчитать и отразить остаточную стоимость основных средств

Остаточная стоимость основных средств — это показатель цены, по которому объект имущества указывается в ежегодной финансовой отчетности — бухгалтерском балансе.

Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды оценки, такие как первоначальная и остаточная стоимость. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее определяют по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная оценка является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная оценка — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату организовали переоценку.

Вот формула, которая показывает, как рассчитать остаточную стоимость основных средств:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не вправе выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

А вот как определить остаточную стоимость основных средств при расчете показателя с использованием аналитических счетов бухгалтерского учета:

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 надлежит вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Оценка остаточной стоимости

Решение о проведении переоценки основных объектов принимает руководство. Переоценку проводят раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности. Это не обязательная процедура, решение принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно. Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

В результате переоценки определяется величина восстановления. Восстановительная стоимость основных средств — это новый оценочный показатель конкретного актива после того, как его переоценили.

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость ОС просто необходима: она служит базой для расчета среднегодового показателя за отчетный и предшествующий периоды. Исчисленное значение используется для:

- осуществления сделок по купле-продаже и имущественному обмену и разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- проведения банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не вправе применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Какие счета бухучета использовать

Величину оценки имущества по остатку определяют и по показателям бухгалтерского счета — сравнивая сальдо по определенным счетам. Бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на конкретную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру надлежит выявить итог по кредитовому обороту на определенное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

Вот что включает остаточная стоимость основных фондов в бухгалтерском балансе:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов». В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация. Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывают не только стоимостную величину по остатку, но и первоначальную стоимость. Документальное основание для операции — справка-расчет остаточной стоимости реализованного имущества. Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем отражается цена реализации, отличная от цены приобретения имущественного объекта.

Какие проводки использовать

Представим основные бухгалтерские записи в таблице:

Списание ОСТ для бюджетного учреждения

Списание для коммерческих и некоммерческих организаций

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества появляется как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91. Образовавшийся убыток учитывается в составе затрат равномерно — равными частями в течение определенного расчетного периода.

Временным промежутком в этом случае является месяц. Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Период изменяется с учетом понижающих или повышающих коэффициентов, исчисленных на основании амортизационной премии. Если применялась ускоренная методика расчета амортизации, то специалисту рекомендуется снизить расчетный период (письмо Минфина № 03-03-06/1/511 от 04.08.2009). Если использовался понижающий коэффициент, расчетный период, наоборот, увеличивается (письмо Минфина № 03-03-06/2/280 от 23.11.2011).

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Как определить и подтвердить ликвидационную стоимость здания для переходного периода в рамках применения ФСБУ 6/2020

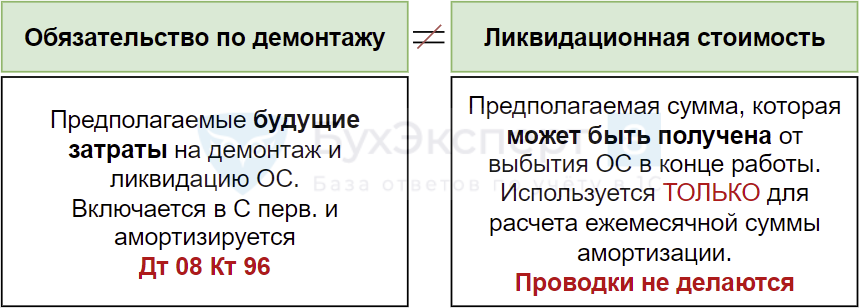

Ликвидационную стоимость возможно оценить по стоимости материалов (например, металлолома) при демонтаже здания. Если сумма будет признана несущественной, то ликвидационная стоимость считается равной нулю.

Обоснование вывода:

Согласно п. 30 ФСБУ 6/2020 ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат, которые могут возникнуть в связи с выбытием объекта.

В целях определения ликвидационной стоимости предполагается, что объект ОС достиг окончания срока полезного использования и находится в состоянии, характерном для конца срока полезного использования.

При этом ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020), если:

не ожидаются поступления от выбытия объекта (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце СПИ;

ожидаемая к поступлению сумма от выбытия объекта не является существенной;

ожидаемая к поступлению сумма от выбытия объекта не может быть определена.

Ликвидационная стоимость относится к элементам амортизации и является оценочным значением. Поэтому она должна регулярно проверяться и при необходимости пересматриваться. Такая проверка проводится в конце каждого отчетного года (абзац 2 п. 37 ФСБУ 6/2020).

Отметим, что ликвидационная стоимость сама по себе на счетах бухгалтерского учета не отражается, она лишь используется для исчисления амортизации. Сумма амортизации определяется таким образом, чтобы к концу срока амортизации балансовая стоимость основного средства стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). То есть базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью.

Полагаем, что по зданию сложно определить, какова его стоимость, как если бы на дату оценки объект уже эксплуатировался весь свой срок полезного использования. Причина в том, что срок полезного использования у таких объектов значительный, сопоставимые объекты на рынке могут отсутствовать.

При обращении к независимому оценщику могут возникнуть сложности, т.к. понятие ликвидационной стоимости в ст. 3 Федерального закона от 29 июля 1998 года N 135-ФЗ «Об оценочной деятельности в Российской Федерации» иное: ликвидационная стоимость — расчетная величина, отражающая наиболее вероятную цену, по которой объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. Т.е. по Закону об оценке ликвидационная стоимость — это стоимость при вынужденной продаже в ограниченный срок. Это не соответствует пониманию ликвидационной стоимости по ФСБУ 6/2020.

Поэтому в случае привлечения оценщика к определению ликвидационной стоимости он должен определить рыночную стоимость этого здания, но как если бы он на дату оценки уже эксплуатировался весь свой срок полезного использования. Не являясь экспертами в области оценочной деятельности, мы не можем оценить, насколько такая задача выполнима.

По нашему мнению, определить ликвидационную стоимость самостоятельно также затруднительно, в отличие от основного средства с более коротким сроком полезного использования, имеющего много схожих объектов на рынке (например, автомобиля).

Поэтому при определении ликвидационной стоимости возможно рассчитать, какова будет стоимость материалов (например, металлолома) при демонтаже здания.

На текущий момент отсутствуют какие-либо инструкции и рекомендации регулирующих органов по определению ликвидационной стоимости. Возможно обязать лицо, ответственное за эксплуатацию задания, оформить служебную записку с расчетом стоимости материалов, которые можно извлечь при демонтаже.

Если стоимость материалов будет признана несущественной, то ликвидационная стоимость считается равной нулю (п. 31 ФСБУ 6/2020).

Согласно п. 7.4 ПБУ 1/2008 в той степени, в которой применение учетной политики, сформированной в соответствии с пп. 7 и 7.1 этого ПБУ, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пп. 7, 7.1 ПБУ 1/2008). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Уровень существенности, выбранный организацией, применяется к статьям бухгалтерской отчетности за отчетный период (в данном случае — к статье баланса «Основные средства»). По аналогии этот вывод следует из п. 18.1 ПБУ 9/99 «Доходы организации» и п. 21.1 ПБУ 10/99 «Расходы организации» (нормы о том, что существенные доходы и расходы отражаются в отчетности по каждому виду в отдельности).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

22 ноября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

С 01.01.2022 организация переходит на ФСБУ 6/2020. В учетной политике установлено, что способ начисления амортизации — линейный. Объекты ОС оцениваются в БУ по первоначальной стоимости. Принято решение, что ликвидационная стоимость на объекты ОС из металла будет установлена согласно стоимости металлолома, который можно получить при разборке основного средства.

Какой должен быть порядок действий при превышении ликвидационной стоимости над остаточной стоимостью и даже над первоначальной стоимостью на 01.01.2022? Можно ли не переоценивать данные ОС?

Ответ: Ликвидационную стоимость объекта ОС определите как сумму, которую вы получили бы на текущий момент от его выбытия (включая стоимость оставшихся от выбытия материальных ценностей), за вычетом ожидаемых затрат на выбытие. При этом предполагается, что объект ОС находится в состоянии, характерном для момента окончания СПИ (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Определяйте ее для каждого объекта ОС при его признании в бухгалтерском учете (п. 37 ФСБУ 6/2020). Ликвидационную стоимость принимайте равной нулю, если (п. 31 ФСБУ 6/2020):

- вы не ожидаете поступлений от выбытия объекта ОС по окончании СПИ, в том числе от продажи извлеченных из него материальных ценностей;

- ожидаемая сумма поступлений не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

В соответствии с пунктом 37 ФСБУ 6/2020 срок полезного использования, ликвидационная стоимость и способ начисления амортизации (далее — элементы амортизации) объекта основных средств определяются при признании этого объекта в бухгалтерском учете.

Элементы амортизации объекта основных средств подлежат проверке на соответствие условиям использования объекта основных средств. Такая проверка проводится в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки при необходимости организация принимает решение об изменении соответствующих элементов амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений.

Согласно Информационному сообщению Минфина РФ от 03.11.20 № ИС-учет-29 (далее по тексту – Сообщение Минфина РФ) элементы амортизации — срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации (ранее — понятие не применялось).

Из указанных норм можно сделать вывод, что ликвидационная стоимость как элемент амортизации определяется при принятии объекта к учету, в конце каждого отчетного периода, а также по мере необходимости.

Пунктом 30 ФСБУ 6/2020 установлено, что начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость. Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется.

Для целей настоящего Стандарта ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие; причем объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования и находился в состоянии, характерном для конца срока полезного использования.

В соответствии с пунктом 40 ФСБУ 6/2020 объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета. Списание объекта основных средств обусловливается, например:

- прекращением использования этого объекта вследствие его физического или морального износа при отсутствии перспектив продажи или возобновления использования;

- передачей этого объекта другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в неоперационную (финансовую) аренду, передачей в некоммерческую организацию;

- физическим выбытием этого объекта в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

- истечением нормативно допустимых сроков или других предельных параметров эксплуатации этого объекта, в результате чего его использование организацией становится невозможным;

- прекращением организацией деятельности, в которой использовался этот объект, при отсутствии возможности его использования в продолжающейся деятельности.

Таким образом, ликвидационная стоимость ОС представляет собой доход, который Организация сможет получить вследствие его выбытия после окончания срока полезного использования.

Следовательно, независимо от причины выбытия (например, организация планирует продать ОС до окончания срока его полезного использования) ликвидационная стоимость определяется исходя из того, что объект использовался в течение всего срока полезного использования.

Как следует из пункта 30 ФСБУ 6/2020, в момент, когда балансовая стоимость (остаточная стоимость) ОС становиться равна или меньше ликвидационной стоимости объекта, начисление амортизации по этому ОС прекращается.

Соответственно, можно предположить, что ликвидационная стоимость в некоторой степени влияет на балансовую стоимость объекта ОС, а значит и бухгалтерскую отчетность. Такой вывод подтверждается порядком начисления амортизации.

Так, например, согласно пункту 35 ФСБУ 6/2020 начисление амортизации линейным способом производится таким образом, чтобы подлежащая амортизации стоимость объекта основных средств погашалась равномерно в течение всего срока полезного использования этого объекта. При этом сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования данного объекта.

Учитывая изложенное, можно сделать вывод о том, что определение ликвидационной стоимости является обязательным требованием. Порядок определения и документального оформления ликвидационной стоимости ФСБУ 6/2020 не установлен.

Вместе с этим, можно предположить, что поскольку ликвидационная стоимость влияет на балансовую стоимость объекта ОС, то такая стоимость должна подтверждаться документально, например, бухгалтерской справкой.

Кроме того, поскольку под ликвидационной стоимостью понимается доход, который организация может получить при выбытии ОС, то такая ликвидационная стоимость должна соответствовать рыночной стоимости. В связи с этим, мы полагаем, что организация должна провести анализ рынка для определения суммы возможного дохода, который она сможет получить. Следовательно, к бухгалтерской справке целесообразно приложить документы, подтверждающие установленную ликвидационную стоимость (например, скриншоты сайтов или сканы прайсов).

В связи с тем, что организации необходимо проверить не только ликвидационную стоимость, но и остальные элементы амортизации, в указанной бухгалтерской справке целесообразно отразить также срок полезного использования ОС и способ начисления амортизации.

Поскольку элементы амортизации, в особенности ликвидационная стоимость у каждого объекта индивидуальны, по нашему мнению, проверку элементов амортизации необходимо проводить по каждому объекту отдельно.

Вместе с этим, в соответствии с пунктом 31 ФСБУ 6/2020 ликвидационная стоимость объекта основных средств считается равной нулю, если:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Таким образом, ФСБУ 6/2020 предусматривает случаи, когда ликвидационная стоимость не определяется.

Так, например, ликвидационная стоимость может не определяться в отношении офисной техники, которая будет по окончании срока полезного использования утилизирована. Также ликвидационная стоимость может не определяться в отношении объектов, поступления от выбытия которых, не существенны.

В связи с этим, следует отметить, что как было указано выше, ликвидационная стоимость определяется исходя из того, что по объекту окончен срок полезного использования. В такой ситуации объект ОС может быть либо сдан на металлолом, либо реализован по достаточно низкой стоимости.

То есть доход, полученный организацией, скорее всего, будет представлять собой незначительную величину, которая может быть признана несущественной.

Кроме того, ФСБУ не содержит критериев определения существенности поступлений. Следовательно, Организация вправе его установить самостоятельно, закрепив его в учетной политике.

Таким образом, подводя итог вышеизложенному отметим:

- Организация обязана определять ликвидационную стоимость по каждому объекту ОС. Проверка элементов амортизации, в том числе ликвидационная стоимость, должны оформляться, на наш взгляд, бухгалтерской справкой.

- Проверка элементов амортизации должна производиться всеми организациями ежегодно и по мере возникновения необходимости.

- Ликвидационная стоимость может не определяться по объектам ОС, если поступления от них несущественны, они будут утилизированы либо невозможно определить сумму поступлений. Так, по нашему мнению, ликвидационная стоимость по автомобилю может не определяться по причине несущественности поступлений от его выбытия, а по офисной технике – в связи с последующей утилизацией.

В соответствии с пунктом 38 ФСБУ 6/2020 организация проверяет основные средства на обесценение и учитывает изменение их балансовой стоимости вследствие обесценения в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28.12.15 № 217н.

Возмещение убытков, связанных с обесценением или утратой объекта основных средств, предоставляемое организации другими лицами, признается доходом в составе прибыли (убытка) периода, в котором у организации возникает право на получение такого возмещения.

Согласно пункту 1 IAS 36 целью настоящего стандарта является определение порядка, который организация должна применять при учете активов, чтобы их балансовая стоимость не превышала возмещаемую сумму. Актив учитывается на балансе по стоимости, превышающей его возмещаемую сумму, если его балансовая стоимость превышает сумму, которая может быть получена посредством использования или продажи данного актива. В таком случае считается, что актив обесценился, и стандарт предписывает, чтобы организация отразила убыток от обесценения. Стандарт также определяет, когда организация должна восстанавливать убыток от обесценения и предписывает порядок раскрытия информации.

Пунктом 9 IAS 36 предусмотрено, что организация должна на конец каждого отчетного периода оценить, нет ли каких-либо признаков обесценения активов. В случае наличия любого такого признака организация должна оценить возмещаемую сумму актива.

В соответствии с пунктом 59 IAS 36 балансовая стоимость актива уменьшается до его возмещаемой суммы, только если возмещаемая сумма актива меньше его балансовой стоимости. Такое уменьшение является убытком от обесценения.

Согласно пункту 63 IAS 36 после признания убытка от обесценения амортизационные отчисления в отношении актива корректируются в будущих периодах для того, чтобы распределить пересмотренную балансовую стоимость актива, за вычетом его ликвидационной стоимости (при наличии таковой), на регулярной основе в течение оставшегося срока его полезного использования.

Из указанных норм, можно сделать вывод о том, что речь идет об отдельных активах, т.е. обесценение осуществляется отдельно в отношении каждого актива.

Между тем в IAS 36 используется также понятие генерирующей единицы. Так, согласно пункту 6 IAS 36 единица, генерирующая денежные средства (генерирующая единица) – это наименьшая идентифицируемая группа активов, которая генерирует денежные притоки, в значительной степени независимые от денежных притоков от других активов или групп активов.

Таким образом, генерирующая единица это группа активов, которая генерирует денежные потоки отличные от остальных денежных потоков.

В соответствии с пунктом 65 IAS 36 в пунктах 66 — 108 и Приложении C установлены требования для идентификации генерирующей единицы, к которой относится актив, и определения балансовой стоимости генерирующих единиц и гудвила, а также признания убытков от их обесценения. Идентификация единицы, генерирующей денежные средства, к которой относится актив.

При наличии признаков возможного обесценения актива должна быть оценена возмещаемая сумма отдельного актива. Если оценить возмещаемую сумму отдельного актива невозможно, организация определяет возмещаемую сумму генерирующей единицы, к которой относится актив (генерирующая единица актива) (пункт 66 IAS 36).

Таким образом, в общем случае оценивается возмещаемая сумма по каждому активу отдельно. В случае, если оценить сумму возмещения по отдельному активу невозможно, возмещение определяется в отношении генерирующей единицы, в которую входит этот актив. Возможность определения суммы возмещения по отдельному активу установлена пунктом 67 IAS 36.

Согласно пункту 67 IAS 36 возмещаемая сумма отдельного актива не может быть определена, если:

- ценность использования актива не может по оценкам приближаться к его справедливой стоимости за вычетом затрат на выбытие (например, если будущие денежные потоки от продолжающегося использования актива не могут по оценкам быть пренебрежимо малыми); и

- актив не создает денежных притоков, которые в значительной степени независимы от поступлений от других активов.

В таких случаях ценность использования и, следовательно, возмещаемая сумма могут быть определены только для генерирующей единицы актива.

Пример:

Добывающая организация владеет частной железной дорогой для обеспечения своей добывающей деятельности. Частная железная дорога может быть продана только по стоимости металлолома, и она не создает денежных притоков, которые в значительной степени независимы от денежных притоков по другим активам шахты.

Невозможно оценить возмещаемую сумму частной железной дороги, поскольку ее ценность использования не может быть определена и, вероятно, отличается от стоимости металлолома. Следовательно, организация оценивает возмещаемую сумму генерирующей единицы, к которой относится железная дорога, то есть шахты в целом.

По нашему мнению, в отношении офисной техники и измерительных приборов не выполняется первое требование, установленное пунктом 67 IAS 36, так как ценность использования указанных активов может быть определена как приблизительно равная их справедливой стоимости за вычетом затрат на выбытие. Следовательно, возмещаемую сумму самого актива можно определить без учета генерирующей единицы.

Учитывая изложенное, на наш взгляд, в отношении офисной техники и измерительных приборов обесценение определяется ежегодно по каждому объекту.

В соответствии с пунктом 48 ФСБУ 6/2020 последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом.

При этом согласно пункту 49 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности организации, начиная с которой применяется настоящий Стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с настоящим пунктом. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Настоящий пункт применяется также в отношении объектов бухгалтерского учета, которые в соответствии с настоящим Стандартом должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов.

Балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Изменения балансовой стоимости основных средств в связи с началом применения настоящего Стандарта, которые не связаны с изменениями других статей бухгалтерского баланса, списываются на нераспределенную прибыль (пункт 50 ФСБУ 6/2020).

Из указанных норм можно сделать вывод, что начало применения ФСБУ 6/2020 не требует ретроспективного пересчета показателей бухгалтерской отчетности. При этом 31 декабря Организация должна произвести корректировку балансовой стоимости основных средств.

В целях корректировки балансовой стоимости должны быть определены элементы амортизации, установленные пунктом 37 ФСБУ 6/2020: срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации.

Таким образом, Организации необходимо проверить насколько имеющиеся элементы амортизации, в том числе ликвидационная стоимость, соответствуют существующим требованиям. При этом, как было указано выше, ликвидационная стоимость определяется не по всем объектам основных средств (31 ФСБУ 6/2020). В случае, если по объектам не определяется ликвидационная стоимость, по нашему мнению, Организация может не менять остальные элементы амортизации (срок полезного использования и способ начисления амортизации).

В соответствии с пунктом 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, стоимость активов, не учитываемых в составе основных средств, устанавливается самой Организацией с учетом существенности информации о таких активах.

При этом ФСБУ 6/2020 не содержит разъяснений о том, какую информацию следует рассматривать как существенную.

В связи с этим, по нашему мнению, Организация вправе самостоятельно определить информация об активах какой стоимости будет являться существенной исходя из своей деятельности.

Источник: consaltika.ru

ФСБУ 6/2020 «Основные средства» — ликвидационная стоимость в 1С

ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Ликвидационная стоимость по ФСБУ 6

Определение ликвидационной стоимости

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

Ликвидационная стоимость автомобиля по ФСБУ 6

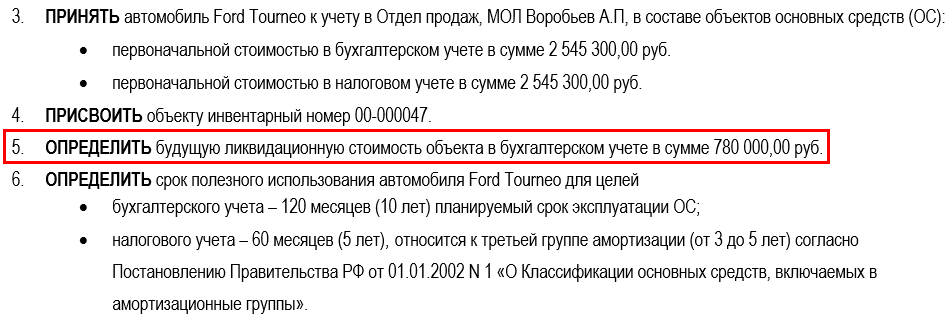

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

Ликвидационная стоимость установлена 780 000 руб.

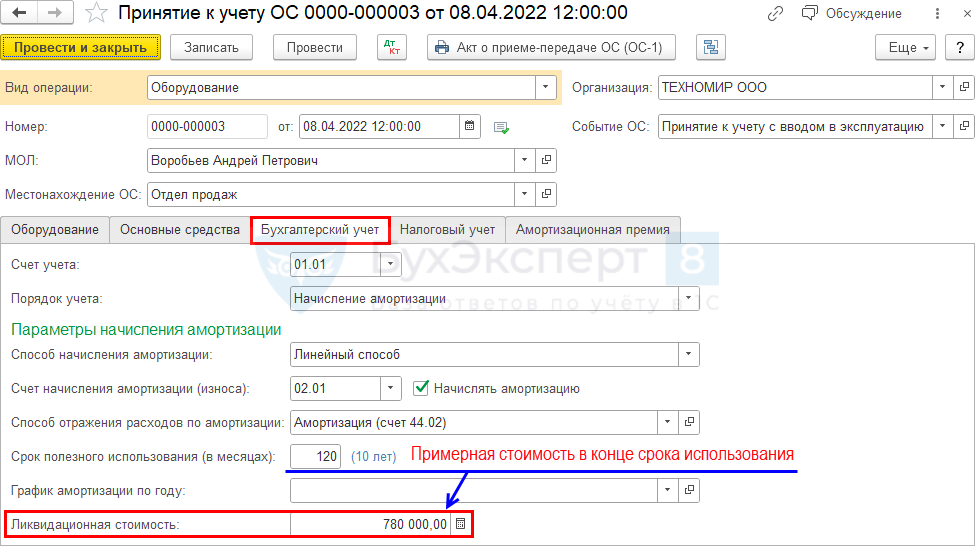

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

-

равна нулю, то для принятия ОС к учету используется любой из документов:

-

; ;

-

.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.Организация может не применять ФСБУ 6/2020 для ОС, чья стоимость.Организации, которые имеют права на упрощенный бухучет и отчетность, могут.

(3 оценок, среднее: 3,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (1)

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.