ВНИМАНИЕ! МДС 81-35.2004 отменен! приказ № 592/пр от 6 октября 2020 г.

. НОВАЯ МЕТОДИКА ОПРЕДЕЛЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА ЗАРЕГИСТРИРОВАНА МИНЮСТОМ РОССИИ. Взамен МДС 81-35.2004.

Основные изменения и дополнения:

- Предусмотрена возможность включать в 9 Главу Сводного сметного расчета затраты на:

— мероприятия по предотвращению распространения вирусных инфекций (например, COVID-19);

— затраты, связанные с предоставлением обязательной банковской гарантии в качестве обеспечения исполнения контракта и гарантийных обязательств;

— затраты на страхование объекта строительства, осуществляемое в соответствии с законодательством Российской Федерации;

— затраты, связанные с применением технологий информационного моделирования при осуществлении строительства (BIM-технологии);

— затраты, связанные с компенсацией подрядным организациям затрат на оплату процентов за пользование кредитами, займами в случаях, предусмотренных законодательством Российской Федерации;

ПК «ГРАНД Смета 2021». Новая методика определения сметной стоимости строительства.

— затраты на расширенное банковское сопровождение;

— затраты заказчика по вводу объектов в эксплуатацию (например, затраты на кадастровые работы, на подготовку технических планов зданий и сооружений, оформление технических паспортов объектов и пр.).

- Исключена возможность включать в 9 Главу Сводного сметного расчета затраты, связанные с премированием за ввод в действие построенных объектов.

- Указано, что коэффициенты 1,15 к затратам труда (оплате труда) рабочих и 1,25 нормам времени (стоимости) эксплуатации машин и механизмов, затратам труда (оплате труда) машинистов не применяются в случае невыполнения условий, приведенных в пункте 60 Методики, а именно:

а) отсутствие возможности применения технологических схем производства работ, принятых в сметных нормах, включенных в сборники ГЭСН;

б) необходимость проведения работ отдельными малыми участками с ограниченным объемом работ, в том числе снижение производительности машин и механизмов.

ИсточникОпределение сметной стоимости строительства

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

Метод на основании банка данных объектов-аналогов

Ресурсный метод — это калькулирование в текущих ценах и тарифах ресурсов. В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены. По всем ресурсам, перечисляются все ресурсы и суммируются (материальные, трудовые, машины, ….)

Ррес.т.у. – ресурсы в текущем уровне

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

ГрандСмета: составление локальной сметы по методике определения сметной стоимости строительства. Ч.1

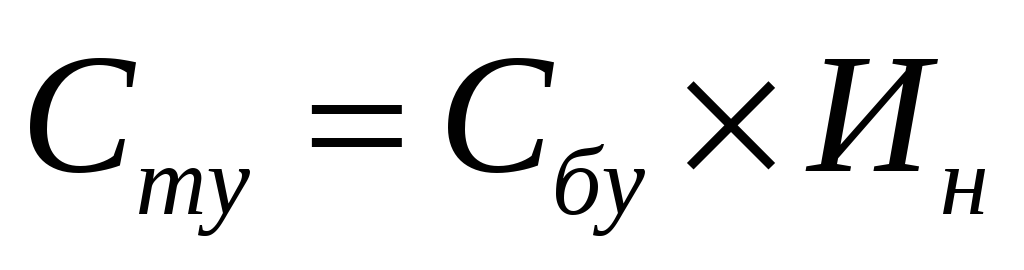

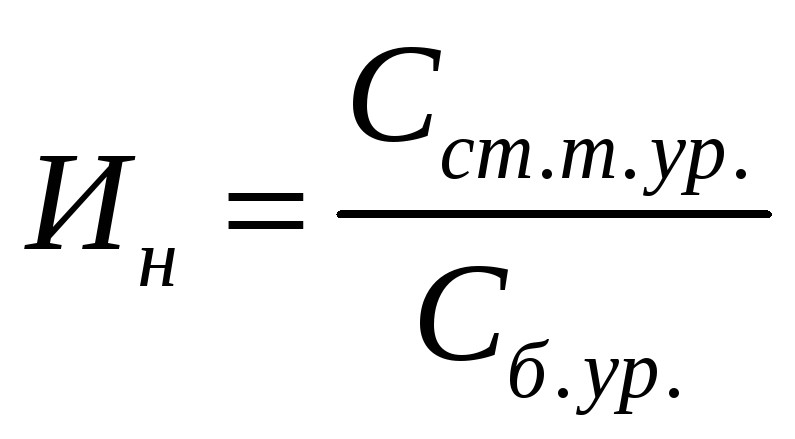

Ин – индекс удорожания

Первый и второй метод – новые и прогрессивные, но очень трудоемкие.

Базисно-индексный метод — это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс. Базисно — индексный метод. Самый распространенный метод.

Ин – индекс удорожания.

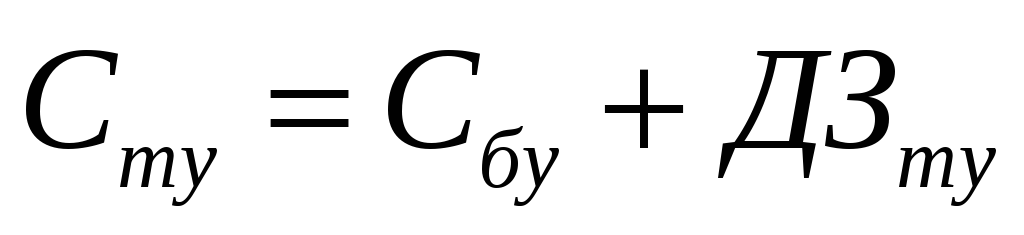

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Сту – сметная стоимость в текущем уровне

Сбу – базисный уровень

ДЗту – добавочные затраты в текущем уровне

Этот метод применяется сейчас крайне редко.

Метод на основании банка данных объектов-аналогов.

-коэффициент корректировочный (поправочный).

— стоимость в текущих ценах

— себестоимость объекта аналога в базовых ценах

— индекс удорожания, показывает, во сколько раз произошло удорожание сегодняшнего дня по сравнению с базовым уровнем.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Состав и структура сметной стоимости строительства и строительно-монтажных работ

Под стоимостью строительства понимаются денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций (СМО).

В свою очередь при определении сметной стоимости строительства прежде всего необходимо знать состав сметной стоимости строительства. В общем случае полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

К – полная сметная стоимость строительства.

Ссмр — стоимость строительных работ.

Смон – стоимость монтажа оборудования.

Соб – затраты на приобретение технологического оборудования, мебели, инвентаря.

сборку и установку в проектное положение всех видов оборудования;

прокладку линий электроснабжения и сетей к электросиловым установкам;

прокладку технологических трубопроводов и устройство подводок к оборудованию;

монтаж и установку технологических металлоконструкций, конструктивно связанных с оборудованием, и другие работы.

стоимость приобретения (изготовления) и доставки на приобъектный склад всех видов оборудования, транспортных средств;

инструмента, инвентаря, приспособлений, запасных частей, контейнеров, включаемых в первоначальный фонд вводимых в действие производств;

стоимость оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требуемых для первоначального оснащения социально-бытовых объектов;

стоимость конструирования машин и сложного технологического оборудования единичных заказов;

стоимость шеф-монтажа оборудования;

стоимость до изготовления и доводки в построечных условиях крупногабаритного и тяжеловесного оборудования, отгруженного заводом-изготовителем в виде отдельных узлов и деталей.

расходы связанные с отводом территорий под строительство;

на проектно-изыскательские работы;

подготовку эксплуатационных кадров;

Распределение сметной стоимости строительства по группам с указанием их удельного веса в общей стоимости образует структуру сметной стоимости строительства. Примерная структура такой стоимости представлена в таблице.

Элементы сметной стоимости.

Кап. ремонт жилых и общественных зданий.

Оборудование, мебель, инвентарь.

Составной частью стоимости строительства является сметная стоимость строительных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Ссм = ПЗ + НР + СП ( 2 )

Прямые затраты непосредственно связаны с выполнением строительных работ. Они изменяются прямо пропорционально объему выполняемых работ и включают в себя:

Смат — Стоимость материалов

затраты на приобретение материалов, изделий, полуфабрикатов, деталий и конструкций необходимых для производства СМР

затраты связанные с заготовкой и доставкой их на приобъекный склад

Эм.м. – Эксплуатация машин и механизмов (м.ч.)

доставка машин на строительную площадку

Амортизационные отчисления

Перемещения их с одного объекта на другой

Монтаж и демонтаж

ФОТ машинистов и другого обслуживающего персонала

Затраты на ГСМ

Электроэнергию

ФОТ – Фонд оплаты труда рабочих основного производства

Все расходы по оплате труда производственных рабочих в т.ч. осуществляющих перемещение материалов в рабочей зоне.

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ (СиМР) и деятельности подрядных организаций.

Согласно «Методических указаний по определению накладных расходов в строительстве (МДС 81-33.2004)» в составе накладных расходов учитываются следующие статьи затрат:

НР=АХР+Робсл.+Рсод.+ПНР

АХР – Административно хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов.

ФОТ работников аппарата управления

ФОТ инженерно технических работников

ФОТ младшего обслуживающего персонала

Командировочные расходы

Канцелярские и почтово-телеграфные расходы

Оплпта консультационных и аудиторских услуг

Отчисления на социальные нужды работников управления

Другие расходы связанные с административно хозяйственной деятельностью

Робсл. — Расходы на обслуживание работников строительства, переподготовку кадров

Отчисления на медицинские и социальное страхование строительных рабочих

Охрану труда и технику безопасности

Обеспечение санитарно-гигиенических и бытовых условий

Рсод. – Расходы на организацию работ на строительной площадке

Содержание лабораторий

Разработку проектов производства работ

Благоустройство строительной площадки и поддержание ее в надлежащем виде

ПНР – Прочие накладные расходы, включающие страхование имущества строительной организации, затраты на рекламу, представительские расходы, платежи по кредитам банков и т.п.

Сметная величина накладных расходов определяется на основании норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды: укрупненные нормативы по основным видам строительства; нормативы по видам строительных, монтажных и ремонтно-строительных работ; индивидуальные нормы для конкретной строительно-монтажной организации. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих – строителей и механизаторов в составе прямых затрат.

Среднеотраслевые укрупненные нормативы накладных расходов рекомендуется применять по видам строительства в пределах от 95 до 125 (МДС 81-33.2004). Например, промышленное строительство – 106, жилищно-гражданское –112, транспортное –110 %.

Нормативы накладных расходов по видам строительных и монтажных работ принимаются в пределах от 80 до 155 %. В частности, по земляным работам, выполняемых механизированным способом – 95; по конструкциям из кирпича и блоков – 122, по отделочным работам – 105, по внутренним сантехническим работам – 128 %.

Сметная прибыль в составе сметной стоимости строительной продукции – это денежные средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

РП – Развитие производства

затраты на развитие производства

модернизацию оборудования

реконструкцию объектов основных фондов

частичное пополнение собственных оборотных средств

расходы на уплату налога на прибыль по установленной законом ставке

МСР – Материальное стимулирование работников

затраты на материальное стимулирование работников

оказание материальной помощи

затраты на развитие социальной сферы

проведение мероприятий по охране здоровья и отдыха

Порядок определения размера сметной прибыли изложен в «Методических указаниях по определению величины сметной прибыли в строительстве» (МДС 81-25.2001). Так в качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих – строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При применении общеотраслевого норматива сметной прибыли для определения сметной стоимости СиМР его величина согласно МДС 81-25.2001 принимается равной 65 % к размеру средств на оплату рабочих-строителей и механизаторов.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах, и прибыли, рассчитанной на основе общестроительных нормативов, недостаточно для покрытия расходов подрядной организации на развитие производства и материальное стимулирование работников, то по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли.

Примерная структура сметной стоимости СМР характеризуется следующими данными:

ИсточникОпределение сметной стоимости строительства по объектам аналогами

Аналоговый метод, или метод использования банка данных о стоимости ранее построенных или запроектированных объектов, занимает в ряду методов сметного дела особое место. Его реализация для определения стоимости строительно-монтажных работ – это расчет с использованием НЦС. При этом, хотя сами НЦС разработаны не так давно, сам по себе метод известен давно и был изложен еще в нормативах сметно-нормативной базы 1984 года.

Так как в отличие от расценки на строительную или монтажную работу, базовая цена на проектную работу не имеет ресурсного состава, потому аналог может определяться только комплексно, «полный проект”. Кроме того, необходимо учитавть соответствие стадийности проектирования, т.е если для разрабатываемого проекта принято двустадийное проектированое, тои аналог должен быть двухстадийным проектом, и если разрабатываемый проект одностадийный, то и объект-аналог должен быть одностадийным.

Рассмотрим выбор аналога более подробно:

1. Источники для подбора объекта-аналога:

1.1 Ранее сделанные проекты аналогичных объектов. Это основной источник для подбора аналога для большинства практических случаев. Правда при приеме такого проекта в качестве аналога следует учитывать следующие детали:

— Это должен быть комплексный проект, т.е. проект объекта ( или группы объектов). Если это группа объектов, тонабор этих объектов в группе должен совпадать по составу.

— Проект, принимаемый в качестве аналога, должен соответствовать по региону строительства, т.е проектируемый объект и объект аналог долны быть расположены в одном регионе.

— Очень желательно, чтобы проект объекта аналога прошел государственную экспертизу.

1.2. Типовые проекты, примененные ранее. При этом следует учитывать следующие детали:

— Проект, принимаемый в качестве аналога, должен соответствовать по региону строительства, т.е проектируемый объект и объект аналог долны быть расположены в одном регионе.

— Должен быть выполнен первый этап инженерный изысканий, для того чтобы удостовериться в том что основания/фундаменты проектируемого объекта и типового проекта подобны.

1.3. Объекты –аналоги, указанные в сборниках НЦС.

— Самое сложное в этом варианте –это найти проектную документацию. Несли она найдена, то это готовый аналог для расчета

2. После определения источника необходимо подобрать аналог. Это осуществляется с учетом масштабирования основного технико-экономического параметраэ. Естественно обект-аналог должен совпадать с разрабатываемым по функциональному назначению. Совпадение по функциональному назначению определяет совпадение по основному технико-экономическому параметру. Масштабирование основного технико-экономического параметра означает, что все технико-экономические параметры разрабатываемого проекта могут быть рассчитаны пуетм умножения соответствующего параметра проекта-аналога на соотношение основных технико-экономических параметров разрабатываемого проекта и проекта-аналога.

Источник