Нормативы расхода ресурсов (НРР) предназначены для определения сметной стоимости и составления сметной документации при новом строительстве, реконструкции, ремонте, реставрации зданий, сооружений, инженерных и транспортных коммуникаций, благоустройства территорий в текущем уровне цен.

Нормы объединены по видам работ и конструкций и включены в отдельные сборники. Перечень сборников НРР по видам работ и конструкций, на строительство временных зданий и сооружений, на дополнительные затраты при производстве строительно-монтажных работ в зимнее время, сметных цен эксплуатации строительных машин и механизмов, сметных цен на материалы, изделия и конструкции, сметных цен на перевозку грузов для строительства автомобильным и железнодорожным транспортом указан в приложении А НРР 8.01.104-2012.

Методические указания НРР 8.01.104-2012 содержат общие положения по применению сборников нормативов расхода ресурсов (НРР). В технической части приведены общие указания, правила определения объемов работ, коэффициенты к нормам, учитывающие условия производства работ, отличные от принятых в нормах.

Этапы определения стоимости в строительстве, Интервью со Светланой Крыловой | Академия Сметного Дела

Таблица 2 — Сборники нормативов расхода ресурсов в натуральном выражении на строительные конструкции и работы

| N Сборника | Наименование сборника | Обозначение сборника |

| N 1 | Земляные работы | НРР 8.03.101-2012 |

| N 4 | Скважины | НРР 8.03.104-2012 |

| N 5 | Свайные работы. Опускные колодцы. Закрепление грунтов | НРР 8.03.105-2012 |

| N 6 | Бетонные и железобетонные конструкции монолитные | НРР 8.03.106-2012 |

| N 7 | Бетонные и железобетонные конструкции сборные | НРР 8.03.107-2012 |

| N 8 | Конструкции из кирпича и блоков | НРР 8.03.108-2012 |

| N 9 | Металлические конструкции | НРР 8.03.109-2012 |

| N 10 | Деревянные конструкции | НРР 8.03.110-2012 |

| N 11 | Полы | НРР 8.03.111-2012 |

| N 12 | Кровли | НРР 8.03.112-2012 |

| N 13 | Защита строительных конструкций и оборудования от коррозии | НРР 8.03.113-2012 |

| N 14 | Конструкции в сельском строительстве | НРР 8.03.114-2012 |

| N 15 | Отделочные работы | НРР 8.03.115-2012 |

| N 16 | Трубопроводы внутренние | НРР 8.03.116-2012 |

| N 17 | Водопровод и канализация | НРР 8.03.117-2012 |

| N 18 | Отопление — внутренние устройства | НРР 8.03.118-2012 |

| N 19 | Газоснабжение- внутренние устройства | НРР 8.03.119-2012 |

| N 20 | Вентиляция и кондиционирование воздуха | НРР 8.03.120-2012 |

| N 22 | Водопровод — наружные сети | НРР 8.03.122-2012 |

| N 23 | Канализация — наружные сети | НРР 8.03.123-2012 |

| N 24 | Теплоснабжение и газопроводы — наружные сети | НРР 8.03.124-2012 |

| N 25 | Магистральные трубопроводы газонефтепродуктов | НРР 8.03.125-2012 |

| N 26 | Теплоизоляционные работы | НРР 8.03.126-2012 |

| N 27 | Автомобильные дороги | НРР 8.03.127-2012 |

| N 28 | Железные дороги | НРР 8.03.128-2012 |

| N 29 | Тоннели и метрополитены | НРР 8.03.129-2012 |

| N 30 | Мосты и трубы | НРР 8.03.110-2012 |

| N 31 | Аэродромы | НРР 8.03.131-2012 |

| N 33 | Линии электропередачи | НРР 8.03.133-2012 |

| N 34 | Сооружения связи, радиовещания и телевидения | НРР 8.03.134-2012 |

| N 35 | Горнопроходческие работы | НРР 8.03.135-2012 |

| N 36 | Земляные конструкции гидротехнических сооружений | НРР 8.03.136-2012 |

| N 37 | Бетонные и железобетонные конструкции гидротехнических сооружений | НРР 8.03.137-2012 |

| N 38 | Каменные конструкции гидротехнических сооружений | НРР 8.03.138-2012 |

| N 39 | Металлические конструкции гидротехнических сооружений | НРР 8.03.139-2012 |

| N 40 | Деревянные конструкции гидротехнических сооружений | НРР 8.03.140-2012 |

| N 41 | Гидроизоляционные работы в гидротехнических сооружениях | НРР 8.03.141-2012 |

| N 42 | Берегоукрепительные работы | НРР 8.03.142-2012 |

| N 44 | Подводно-строительные (водолазные) работы | НРР 8.03.144-2012 |

| N 45 | Промышленные печи и трубы | НРР 8.03.145-2012 |

| N 46 | Работы по реконструкции зданий и сооружений | НРР 8.03.146-2012 |

| N 47 | Озеленение. Защитные лесонасаждения. Многолетние плодовые насаждения | НРР 8.03.147-2012 |

Таблица 3 — Сборники нормативов расхода ресурсов в натуральном выражении на монтаж оборудования

| N Сборника | Наименование сборника | Обозначение сборника |

| N 1 | Металлообрабатывающее оборудование | НРР 8.03.201-2012 |

| N 2 | Деревообрабатывающее оборудование | НРР 8.03.202-2012 |

| N 3 | Подъемно-транспортное оборудование | НРР 8.03.203-2012 |

| N 4 | Дробильно-размольное, обогатительное и агломерационное оборудование | НРР 8.03.204-2012 |

| N 5 | Весовое оборудование | НРР 8.03.205-2012 |

| N 6 | Теплосиловое оборудование | НРР 8.03.206-2012 |

| N 7 | Компрессорные машины, насосы и вентиляторы | НРР 8.03.207-2012 |

| N 8 | Электротехнические установки | НРР 8.03.208-2012 |

| N 9 | Электрические печи | НРР 8.03.209-2012 |

| N 10 | Оборудование связи | НРР 8.03.210-2012 |

| N 11 | Приборы, средства автоматизации и вычислительной техники | НРР 8.03.211-2012 |

| N 12 | Технологические трубопроводы | НРР 8.03.212-2012 |

| N 13 | Оборудование атомных электрических станций | НРР 8.03.213-2012 |

| N 14 | Оборудование прокатных производств | НРР 8.03.214-2012 |

| N 15 | Оборудование для очистки газов | НРР 8.03.215-2012 |

| N 16 | Оборудование предприятий черной металлургии | НРР 8.03.216-2012 |

| N 17 | Оборудование предприятий цветной металлургии | НРР 8.03.217-2012 |

| N 18 | Оборудование предприятий химической и нефтеперерабатывающей промышленности | НРР 8.03.218-2012 |

| N 19 | Оборудование предприятий угольной и торфяной промышленности | НРР 8.03.219-2012 |

| N 20 | Оборудование сигнализации, централизации и блокировки на железнодорожном транспорте | НРР 8.03.220-2012 |

| N 21 | Оборудование метрополитенов и тоннелей | НРР 8.03.221-2012 |

| N 22 | Оборудование гидроэлектрических станций и гидротехнических сооружений | НРР 8.03.222-2012 |

| N 23 | Оборудование предприятий электротехнической промышленности | НРР 8.03.223-2012 |

| N 24 | Оборудование предприятий промышленности строительных материалов | НРР 8.03.224-2012 |

| N 25 | Оборудование предприятий целлюлозно-бумажной промышленности | НРР 8.03.225-2012 |

| N 26 | Оборудование предприятий текстильной промышленности | НРР 8.03.226-2012 |

| N 27 | Оборудование предприятий полиграфической промышленности | НРР 8.03.227-2012 |

| N 28 | Оборудование предприятий пищевой промышленности | НРР 8.03.228-2012 |

| N 29 | Оборудование театрально-зрелищных предприятий | НРР 8.03.229-2012 |

| N 30 | Оборудование зернохранилищ и предприятий по переработке зерна | НРР 8.03.230-2012 |

| N 31 | Оборудование предприятий кинематографии | НРР 8.03.231-2012 |

| N 32 | Оборудование предприятий электронной промышленности и промышленности средств связи | НРР 8.03.232-2012 |

| N 33 | Оборудование предприятий легкой промышленности | НРР 8.03.233-2012 |

| N 34 | Оборудование учреждений здравоохранения и предприятий медицинской промышленности | НРР 8.03.234-2012 |

| N 35 | Оборудование сельскохозяйственных производств | НРР 8.03.235-2012 |

| N 36 | Оборудование предприятий бытового обслуживания и коммунального хозяйства | НРР 8.03.236-2012 |

| N 38 | Нормы на дополнительное перемещение оборудования и материалов сверх предусмотренного в сборниках | НРР 8.03.238-2012 |

| N 39 | Контроль монтажных сварных соединений | НРР 8.03.239-2012 |

Таблица 4 — Сборники нормативов расхода ресурсов в натуральном выражении на ремонт объектов

| N Сборника | Наименование сборника | Обозначение сборника |

| N 51 | Земляные работы | НРР 8.03.351-2012 |

| N 52 | Фундаменты | НРР 8.03.352-2012 |

| N 53 | Стены | НРР 8.03.353-2012 |

| N 54 | Перекрытия | НРР 8.03.354-2012 |

| N 55 | Перегородки | НРР 8.03.355-2012 |

| N 56 | Проемы | НРР 8.03.356-2012 |

| N 57 | Полы | НРР 8.03.357-2012 |

| N 58 | Крыши, кровли | НРР 8.03.358-2012 |

| N 59 | Лестницы, крыльца | НРР 8.03.359-2012 |

| N 60 | Печные работы | НРР 8.03.360-2012 |

| N 61 | Штукатурные работы | НРР 8.03.361-2012 |

| N 62 | Малярные работы | ПРР 8.03.362-2012 |

| N 63 | Стекольные, обойные и облицовочные работы | НРР 8.03.363-2012 |

| N 64 | Лепные работы | НРР 8.03.364-2012 |

| N 65 | Внутренние санитарно-технические работы | НРР 8.03.365-2012 |

| N 66 | Наружные инженерные сети | НРР 8.03.366-2012 |

| N 67 | Электромонтажные работы | НРР 8.03.367-2012 |

| N 68 | Благоустройство | НРР 8.03.368-2012 |

| N 69 | Прочие работы | НРР 8.03.369-2012 |

| N 70 | Автомобильные дороги и искусственные сооружения на них | НРР 8.03.370-2012 |

| N 71 | Работы по ремонту мелиоративных систем и сооружений | НРР 8.03.371-2012 |

Таблица 5 — Сборники нормативов расхода ресурсов в натуральном выражении на реставрационно-восстановительные работы по материальным историко-культурным ценностям

| N Сборника | Наименование сборника | Обозначение сборника |

| N 101 | Археологические и земляные работы | НРР 8.03.5101-2012 |

| N 102 | Реставрация и восстановление фундаментов и конструкций из бутового камня | НРР 8.03.5102-2012 |

| N 103 | Реставрация и воссоздание кирпичных кладок | НРР 8.03.5103-2012 |

| N 104 | Реставрация и воссоздание конструкций и декора из естественного камня | НРР 8.03.5104-2012 |

| N 105 | Реставрация и воссоздание деревянных конструкций и деталей | НРР 8.03.5105-2012 |

| N 106 | Реставрация и воссоздание кровель | НРР 8.03.5106-2012 |

| N 107 | Реставрация и воссоздание металлических конструкций и декоративных элементов | НРР 8.03.5107-2012 |

| N 108 | Реставрация и воссоздание штукатурной отделки | НРР 8.03.5108-2012 |

| N 109 | Реставрация и воссоздание облицовок из искусственного мрамора | НРР 8.03.5109-2012 |

| N 110 | Реставрация и воссоздание окрасок фасадов и интерьеров | НРР 8.03.5110-2012 |

| N 111 | Реставрация и воссоздание архитектурно- лепного декора | НРР 8.03.5111-2012 |

| N 112 | Реставрация и воссоздание паркетных полов | НРР 8.03.5112-2012 |

| N 113 | Разные работы | НРР 8.03.5113-2012 |

| N 114 | Реставрация и воссоздание оконных и дверных приборов | НРР 8.03.5114-2012 |

| N 115 | Реставрационные работы по озеленению и благоустройству территорий садов, парков | НРР 8.03.5115-2012 |

| N 121 | Архитектурно-художественные работы | НРР 8.03.5121-2012 |

| Книга 1 | Раздел 1. Реставрация и воссоздание керамического декора | То же |

| Раздел 2. Реставрация и воссоздание скульптуры из естественного камня | ||

| Раздел 3. Воссоздание лепного декора | ||

| Раздел 4. Реставрация и воссоздание резьбы по дереву | ||

| Раздел 5. Реставрация и воссоздание мебели из ценных пород дерева | ||

| Раздел 6. Воссоздание изделий художественного литья из цветных металлов | ||

| Книга 2 | Раздел 7. Чеканные, выколотные, давильные работы | То же |

| Раздел 8. Реставрация и воссоздание инкрустированной поверхности | ||

| Раздел 9. Реставрация и воссоздание обивки мебели и обойных декоративных элементов | ||

| Раздел 10. Реставрация и воссоздание позолоты | ||

| Книга 3 | Раздел 11. Реставрация и воссоздание тканей и гобеленов | То же |

| Раздел 12. Реставрация художественных тканей | ||

| Раздел 13. Художественная обработка металлических изделий гальваническим способом | ||

| Раздел 14. Реставрация и воссоздание предметов декоративно-прикладного искусства из цветных металлов и хрустальных подвесок | ||

| Раздел 15. Реставрация и воссоздание предметов декоративно-прикладного искусства | ||

| Книга 4 | Раздел 16. Реставрация и воссоздание монументальной живописи на штукатурке | То же |

| Раздел 17. Реставрация и воссоздание монументальной живописи на фрагментах | ||

| Раздел 18. Реставрация и воссоздание монументальной живописи на холсте | ||

| Раздел 19. Реставрация и воссоздание темперной живописи | ||

| Раздел 20. Реставрация и воссоздание масляной живописи | ||

| Раздел 21. Воссоздание полностью и частично утраченной декоративной монументальной и станковой живописи | ||

| Раздел 22. Реставрация и воссоздание мозаики | ||

| Раздел 23. Реставрация и воссоздание янтарного набора, предметов декоративно-прикладного искусства |

Таблица 6 — Сборники нормативов расхода ресурсов в натуральном выражении на пусконаладочные работы

Источник: zdamsam.ru

Точка безубыточности – расчет, график, примеры

Бизнес

Точка безубыточности – это объем производства или реализации, покрывающий все обязательные расходы. При дальнейшем приросте объема реализации проект или бизнес начинает работать с прибылью.

Точка безубыточности рассчитывается при составлении бизнес-планов и инвестиционных проектов, планировании объемов производства. В этой статье вы узнаете, как рассчитать точку безубыточности в денежном и натуральном выражении, какие исходные данные требуются для расчета. Также мы рассмотрим достоинства и недостатки метода точки безубыточности и практические примеры.

Что такое точка безубыточности (порог рентабельности)

Открывая новый бизнес или новое направление в бизнесе, любой предприниматель задается вопросом – сколько нужно реализовать продукции для того, чтобы деятельность стала приносить прибыль. Этот вопрос актуален и для инвестора, вкладывающего деньги в бизнес-проект.

Расчет точки безубыточности показывает, с какого момента предприятие перестает нести убытки и начинает работать эффективно. Этот показатель может исчисляться как в стоимостном, так и в натуральном выражении (количестве единиц произведенной продукции, выполненных работ или оказанных услуг).

Другое название этого показателя: порог рентабельности. Мы помним, что рентабельность – это соотношение между расходами и полученной прибылью. Так вот, точка безубыточности представляет собой тот самый критический объем производства, по достижении которого проект становится рентабельным.

Простыми словами, точка безубыточности определяет момент, когда предприятие уже не несет убытки, но еще не получает прибыль.

Почему она важна

Итак, в точке безубыточности прибыль равна нулю. Следовательно, на начальном этапе бизнеса расчет показателя важен для определения минимального объема выручки и минимального уровня цен.

На определенной стадии развития проекта точка безубыточности показывает, как изменение объема влияет на уровень цен и как оптимизировать затраты.

Пример. Приобретено оборудование для кофейни на сумму 427 500 руб. (5 700 $ или 165 300 грн.) . Для того, чтобы окупить эти затраты, нужно продать 2850 чашек кофе стоимостью 150 руб. (2 $ или 58 грн.) . Если примерное количество посетителей кофейни составляет 100 человек в день, то это 15 000 руб. (200 $ или 5 800 грн.) в день. То есть, нам потребуется примерно месяц, чтобы пройти точку безубыточности. Если мы хотим окупить расходы быстрее, нужно увеличить стоимость чашки кофе. Но не уменьшится ли число посетителей, если кофе подорожает, скажем, на 38 руб. (0,50 $ или 15 грн.) ? Это зависит от многих факторов, в частности, от средней цены чашки кофе в кофейнях похожего типа, а также от наличия конкурентов поблизости.

Такой анализ можно провести только тогда, когда кофейня поработает какое-то время и будет возможность оценить результаты деятельности.

Разумеется, данный пример является условным, т.к. точка безубыточности определяется с учетом других расходов – постоянных и переменных. Далее рассмотрим, какие данные нужны для расчета.

Необходимые данные для расчета

Мы уже знаем, что точка безубыточности рассчитывается с учетом выручки и затрат. Затраты делятся на две категории.

- Постоянные затраты. Это расходы, которые не зависят от объема реализации. Сюда можно отнести арендную плату, зарплату персонала, состоящую из оклада, амортизационные отчисления и другие расходы, которые не меняются каждый месяц. В течение года, конечно, суммы могут меняться, т.к. арендодатель может повысить стоимость аренды, оклады периодически индексируются, может быть приобретено новое имущество, подлежащее амортизации. Однако такие изменения происходят не так часто, поэтому на текущий момент можно принять суммы таких расходов за постоянную величину. Если период до точки безубыточности ожидается довольно длинный (более года), то можно использовать поправочные коэффициенты или сделать перерасчет по мере необходимости.

- Переменные затраты. Это расходы, зависящие от того, насколько интенсивно работает предприятие. К ним относят стоимость сырья и материалов, заработную плату рабочих-сдельщиков, затраты на электроэнергию, транспортные и логистические расходы, налоги и сборы.

Некоторые расходы могут быть отнесены к условно-постоянным или условно-переменным. Например, коммунальные услуги (в частности, стоимость электроэнергии) могут быть включены в арендную плату. Тогда сумма аренды – постоянная величина, а стоимость электричества – переменная. Так как основную часть арендной платы составляет стоимость самой аренды,- это условно-постоянная величина.

Сумма амортизации является постоянной величиной. Но периодически может понадобиться модернизация или ремонт оборудования. Тогда такие затраты будут условно-переменными.

Кроме того, для более детального анализа, при расчете точки безубыточности компании может понадобиться также величина, отражающая сумму переменных расходов на одну единицу продукции. В нашем примере это стоимость приготовления одной чашки кофе. Сюда относится стоимость кофейных зерен, необходимых для одной порции, а также стоимость работы, выраженная в человеко-часах. Понятно, что никаких часов тут быть не может, т.к. одна порция готовится несколько минут, и это будут довольно мелкие цифры, которые едва ли станут полезными для такого вида бизнеса. А вот при производстве автомобиля стоимость запчастей, краски и заработная плата рабочего в расчете на единицу продукции будут иметь существенное значение.

Исходя из этих показателей, можно рассчитать цену единицы продукции и объем производства, которые будут участвовать в расчете точки безубыточности продаж.

И, наконец, последний показатель, который нам может понадобиться – так называемый маржинальный доход. Для чего он нужен?

В экономике показатель маржинального дохода применяется для определения оптимального объема производства путем регулирования расходов. Рассчитывают его следующим образом: из выручки вычитается сумма переменных затрат.

Пример. Для строительства загородного дома требуется определенное количество древесины. В сезон (с апреля по сентябрь) объем работ возрастает. Следовательно, увеличиваются дополнительные расходы, в частности, стоимость доставки материалов транспортом и силами поставщика.

Коммерческий директор подсчитал, что если приобрести два грузовых автомобиля в лизинг и нанять двух водителей, то расходы на доставку существенно сократятся. Конечно, лизинг подразумевает переплату за автомобиль, но в расчете на сезон маржинальный доход увеличится.

Следует также учитывать, что сокращение расходов может снизить и цену реализации продукции и увеличить объем продаж.

Не следует путать маржинальный доход с валовым. Валовый доход – это разница между выручкой и себестоимостью продукции (товаров, работ или услуг). Маржинальный доход включает в себя постоянные затраты и прибыль от реализации.

Этапы определения точки безубыточности

Определение точки безубыточности можно разделить на три этапа:

- Сбор необходимых данных. Используются данные как бухгалтерского, так и управленческого учета по показателям:

- фактический и ожидаемый объем производства и реализации в натуральном и денежном выражении;

- сумма расходов;

- валовая прибыль;

- общий финансовый результат.

- Распределение расходов на постоянные и переменные, расчет точки безубыточности (порога рентабельности) и предполагаемых сроков ее достижения.

- Определение оптимального объема производства и реализации для достижения компанией положительного финансового результата.

Формула расчета

Точка безубыточности, обозначаемая аббревиатурой BEP (от англ. break-even point), рассчитывается в стоимостном и натуральном выражении. Рассмотрим два вида расчета.

В денежном выражении

Точка безубыточности в денежном выражении определяется по формуле:

( TR ) – валовая выручка;

( C_ ) – постоянные затраты;

( C_ ) – переменные затраты.

Пример 1. Выручка предприятия составила 5 250 000 руб. (70 000 $ или 2 030 000 грн.) , постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.) , переменные – 2 250 000 руб. (30 000 $ или 870 000 грн.) ).

Подставим значения в формулу для расчета точки безубыточности в стоимостном выражении:

( ВЕР_ ) =(70000*35000)/(70000-30000)= 4 593 750 руб. (61 250 $ или 1 776 250 грн.) .

Это означает, что при выручке в размере 5 250 000 руб. (70 000 $ или 2 030 000 грн.) предприятие уже работает с прибылью, а при доходе в сумме 4 593 750 руб. (61 250 $ или 1 776 250 грн.) финансовый результат будет принимать нулевое значение.

Можно также рассчитать точку безубыточности другим способом – через маржинальный доход:

( KMR ) – коэффициент маржинального дохода.

( MR ) – маржинальный доход.

Также можно рассчитать коэффициент маржинального дохода на единицу продукции или товара:

Подставим цифры в наш пример:

( ВЕР_ ) =35000/0.57142857142= 4 593 750 руб. (61 250 $ или 1 776 250 грн.) .

Таким образом, при расчетах по двум формулам результат получился одинаковый.

Рассмотрим другой пример, используя только первую формулу расчета точки безубыточности.

Пример 2. Выручка по новому проекту за прошедший месяц составила 3 750 000 руб. (50 000 $ или 1 450 000 грн.) . Постоянные расходы – 750 000 руб. (10 000 $ или 290 000 грн.) , переменные – 4 125 000 руб. (55 000 $ или 1 595 000 грн.) .

( ВЕР_ ) =(50000*10000)/(50000-55000)=- 7 500 000 руб. (100 000 $ или 2 900 000 грн.) .

Отрицательная точка безубыточности означает, что сумма переменных затрат, приходящихся на данный проект, определена неверно. Точка безубыточности характеризует объем продаж, который не может выражаться отрицательным числом.

Почему же у нас получилось отрицательное значение? Где кроется ошибка?

На начальных этапах развития проекта затраты могут превышать объем продаж, и это совершенно нормально. Возможно, при первой поставке товаров в крупную сеть предприятие заплатило большой входной бонус, который и был включен в переменные затраты. Но нужно понимать, что эти расходы – единовременные. Следовало разделить этот бонус на количество месяцев проекта, а выручку использовать не фактическую, а ожидаемую.

В натуральном выражении

Теперь рассчитаем точку безубыточности в натуральном выражении. Используем следующие условия:

- постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.) ;

- цена реализации единицы товара – 150 руб. (2 $ или 58 грн.) ;

- переменные затраты на единицу – 64 руб. (0,85 $ или 25 грн.) .

( ВЕР_ ) =35000/(2-0,85)=30435 ед.

Таким образом, для того, чтобы выйти «в ноль», нужно продать 30 435 единиц товара.

Теперь мы знаем, что точка безубыточности может измеряться в единицах товара (продукции, работ или услуг) либо в денежном выражении.

Возможно ли рассчитать точку безубыточности по формуле, используя данные баланса?

К сожалению, бухгалтерский баланс не разделяет затраты на постоянные и переменные. Из приложения к балансу «Отчет о финансовых результатах» можно взять только сумму выручки за отчетный период (чаще всего год). Да и то эту сумму можно использовать для расчета точки безубыточности предприятия в целом. Если же требуется расчет по проекту, требуются данные управленческого учета.

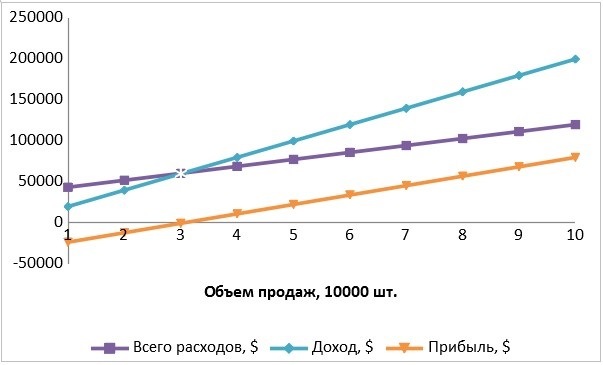

График порога рентабельности

Теперь построим график порога рентабельности, используя исходные данные:

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

График точки безубыточности (рентабельности продаж) нам показывает:

- по горизонтальной оси – количество проданных изделий;

- по вертикальной оси – деньги.

Линии на графике:

- фиолетовая – общие расходы (переменные и постоянные затраты);

- голубая – доход (выручка);

- коричневая – прибыль.

Как видим, на графике точка безубыточности находится на пересечении линий доходов и расходов и соответствует объему продаж примерно 30 435 шт. Линия прибыли пересекает нулевую отметку и переходит из зоны убытков в зону прибыли.

Примеры

Выполним расчет точки безубыточности на примере предприятия. Расчет проведем по отчетным данным за предыдущий квартал. Исходные данные оформим в таблице.

| Валовая выручка (TR) | 150 000 |

| Постоянные затраты (Cconst), в т.ч.: аренда помещения |

30 600 10 000 |

| заработная плата административно-управленческого персонала | 12 000 |

| амортизация имущества | 5 000 |

| налоги и отчисления с зарплаты АУП | 3 600 |

| Переменные затраты (Cvar), в т.ч.: • заработная плата сдельщиков |

43 500 15 000 |

| налоги и отчисления с зарплаты сдельщиков | 4 500 |

| транспортные расходы | 6 000 |

| сырье и материалы | 18 000 |

| Цена за единицу товара (P) | 20 |

| Объем производства (Q) (в штуках) | 7 500 |

Рассчитаем маржинальный доход и коэффициент маржинального дохода:

( MR ) =150000-43500= 7 987 500 руб. (106 500 $ или 3 088 500 грн.)

Теперь рассчитаем точку безубыточности в денежном выражении, используя уже известную нам формулу:

( ВЕР_ ) =30600/0,71= 3 232 425 руб. (43 099 $ или 1 249 871 грн.)

Для контроля выполним расчет по другой формуле:

( ВЕР_ ) =(150000*30600)/(150000-43500)= 3 232 425 руб. (43 099 $ или 1 249 871 грн.)

Далее рассчитаем точку безубыточности в натуральном выражении. Для этого сначала вычислим величину переменных затрат на единицу товара:

( C_ ) =43500/7500= 435 руб. (5,80 $ или 168 грн.)

Чтобы убедиться, что расчеты выполнены верно, проверим контрольные соотношения в стоимостном и в натуральном выражении:

Итак, мы определили, что порог рентабельности был достигнут при выпуске 2 155 штук продукции на сумму 3 232 425 руб. (43 099 $ или 1 249 871 грн.) , что составляет 29 % от фактической выручки за квартал.

Найденная точка безубыточности свидетельствует о том, что предприятие начало работать с прибылью примерно к концу первого месяца квартала.

Очень важно не путать точку безубыточности и срок окупаемости. В чем разница?

В точке безубыточности прибыль предприятия равна нулю. Срок окупаемости наступает тогда, когда прибыль покроет первоначальные вложения. Именно прибыль, а не валовая выручка.

Может возникнуть вопрос: как рассчитывается точка безубыточности для нескольких видов продукции?

Предположим, предприятие выпустило:

| Изделие 1 | 25 000 | 8 000 | 120 000 |

| Изделие 2 | 175 000 | 73 000 | |

Для каждого вида продукции нужно рассчитать коэффициент маржинального дохода и коэффициент переменных расходов:

( MR1 ) =25000-8000= 1 275 000 руб. (17 000 $ или 493 000 грн.)

( MR2 ) =175000-73000= 7 650 000 руб. (102 000 $ или 2 958 000 грн.)

( KC var 1 ) =8000/25000=0.32

( KC var 2 ) =73000/175000=0.42

Общий коэффициент переменных расходов определим путем вычисления среднего арифметического:

( KCvar общ. ) =0.32+0.42/2=0,37

И далее рассчитаем точку безубыточности, используя общий (усредненный) коэффициент переменных расходов:

( BEPден ) =120000*(1-0,37)= 5 670 000 руб. (75 600 $ или 2 192 400 грн.)

Модель точки безубыточности в Excel

Многие экономисты и финансовые аналитики используют самый известный табличный процессор для различных расчетов и прогнозов. Главное преимущество этой программы заключается в том, что при любых корректировках результаты вычислений пересчитываются автоматически. Это очень удобно для определения оптимального результата по продажам, регулирования затрат и других функций финансового планирования.

Приведенный выше график порога рентабельности был построен на основании таблицы с данными о расходах и объеме продаж. С помощью формулы мы вычислили выручку и прибыль для каждого количества единиц товара.

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

| 10000 | 35000 | 8500 | 43500 | 20000 | -23500 |

| 20000 | 35000 | 17000 | 52000 | 40000 | -12000 |

| 30000 | 35000 | 25500 | 60500 | 60000 | -500 |

| 40000 | 35000 | 34000 | 69000 | 80000 | 11000 |

| 50000 | 35000 | 42500 | 77500 | 100000 | 22500 |

| 60000 | 35000 | 51000 | 86000 | 120000 | 34000 |

| 70000 | 35000 | 59500 | 94500 | 140000 | 45500 |

| 80000 | 35000 | 68000 | 103000 | 160000 | 57000 |

| 90000 | 35000 | 76500 | 111500 | 180000 | 68500 |

| 100000 | 35000 | 85000 | 120000 | 200000 | 80000 |

Планирование безубыточности организации

Получение прибыли является основной целью любого коммерческого предприятия. Планирование безубыточности является важной составляющей финансового плана. Как рассчитать точку безубыточности в бизнес-плане?

Для этого нужно использовать прогнозы, которые основаны на реальных данных. Например, фактическая выручка за предыдущий период составила 7 500 000 руб. (100 000 $ или 2 900 000 грн.) , но предприятие расширило материально-производственную базу и, соответственно, увеличились расходы на сырье, оборудование и штат сотрудников. Следовательно, нам нужно рассчитать такой объем реализации, при котором будет пройден порог рентабельности.

Но возникает резонный вопрос: в расчете точки безубыточности участвует выручка, тогда какую величину мы должны подставить в формулу, если ожидаемая выручка нам пока неизвестна?

Можно использовать фактическую выручку за предыдущий период. Также возможно подставить в формулу сумму ожидаемого дохода предприятия. А вот расходы следует учитывать те, которые произведены фактически при новых условиях (например, расширении производства или рынков сбыта, создании нового проекта и др.). При этом еще раз напомню, что крупные единовременные расходы, такие как покупка оборудования, нужно учитывать в составе переменных затрат и распределять пропорционально на тот период, по которому рассчитывается порог рентабельности.

Например, выручка в предыдущем году составила 75 000 000 руб. (1 000 000 $ или 29 000 000 грн.) . В первом квартале следующего года планируются постоянные расходы в сумме 7 500 000 руб. (100 000 $ или 2 900 000 грн.) , переменные – в сумме 5 250 000 руб. (70 000 $ или 2 030 000 грн.) . Также было приобретено оборудование на сумму 22 500 000 руб. (300 000 $ или 8 700 000 грн.) . Финансовый план составляется на следующий год.

Мы будем использовать фактическую выручку и ожидаемые затраты. При этом суммы постоянных и переменных расходов умножаем на 4, т.к. в году четыре квартала. Единовременные расходы (стоимость нового оборудования) возьмем в общей сумме, т.к. мы планируем окупить его стоимость в течение следующего года. Для удобства расчетов отбросим три нуля.

Анализ точки безубыточности

Анализ точки безубыточности (CVP-анализ) изучает взаимосвязь между объемом реализации, расходами и прибылью. Аббревиатура CVP образована от английских слов Cost (затраты), Volume (объем)и Profit (прибыль).

Иными словами, анализ точки безубыточности проводится на предприятии для изучения влияния изменения доходов и расходов на размер прибыли.

Немного отойдем от цифр и подумаем: как увеличить прибыль? Есть два способа:

- Больше зарабатывать, т.е. увеличивать объем производства и реализации. Но этот способ подразумевает и увеличение издержек.

- Меньше тратить, т.е. оптимизировать расходы.

Оптимизация затрат не подразумевает удешевление себестоимости за счет ухудшения качества. Это обширный аспект финансового планирования, который может включать:

- поиск более выгодных цен на сырье;

- определение условий договоров, предусматривающих бонусную систему за объем продаж;

- аутсорсинг персонала;

- собственная служба логистики;

- снижение налогооблагаемой базы в рамках законодательства и др.

Точка безубыточности аналитическим методом определяется как объем валового дохода, необходимый для покрытия основных издержек. Но существуют еще проценты (если вы пользуетесь кредитами банков), которые в расчете валовой прибыли не участвуют, а также налоговые санкции, уплачиваемые из чистой прибыли.

Таким образом, если использовать данные бухгалтерского баланса, точка безубыточности фирмы позволяет определить минимально допустимый размер валового дохода без привлечения заемных средств.

Где, как и когда можно использовать точку безубыточности?

Итак, точка безубыточности или порог рентабельности используется:

- При проведении CVP -анализа компании для изучения влияния изменения доходов и издержек на размер прибыли.

- При составлении бизнес-проекта для определения оптимального объема доходов.

- В финансовом планировании для оптимизации затрат и прогнозирования объемов выручки.

Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Заключение

Точка безубыточности в экономике предприятия нужна для определения критического объема производства, при котором происходит покрытие издержек валовым доходом, а при производстве или продаже каждой следующей единицы продукции (товара) компания начинает получать прибыль.

Точка безубыточности аналитическим методом определяется как некий порог, до которого может быть снижена выручка при наступлении неблагоприятных условий. Например, при возникновении необходимости временного сокращения производства вследствие выхода из строя оборудования или влияния внешних экономических факторов.

В планировании безубыточности важную роль играет маржинальный доход, который представляет собой разницу между выручкой и переменными издержками. Так как постоянные расходы и прибыль включены в состав маржинального дохода, этот показатель позволяет определить влияние именно переменных затрат на объем реализации. Организация раньше приходит в точку безубыточности при сокращении затрат, а оптимизировать переменные затраты проще, чем постоянные.

Модель точки безубыточности позволяет оценить финансовое состояние предприятия на данный момент, а также определить минимальный уровень продаж для принятия мер по увеличению рентабельности.

Источник: retireearly.ru

Выпуск продукции: формула, принцип расчета, показатели

С неизбежностью планирования производственных объемов и реализации товарного продукта сталкивается каждая коммерческая структура. Расчет выпуска продукции — формула, благодаря которой можно найти обязательную составляющую не только в производственном планировании, но и в деятельности снабженческих и сбытовых подразделений. К тому же, руководителю фирмы необходимо представлять мощности производственного значения, которые рассчитаны в натуральном и денежном эквивалентах. В статье речь пойдет об объеме выпуска продукции. Формула, показатели, принцип расчета — рассмотрим эти и иные не менее важные аспекты.

Определение

В сущности, под объемом выпуска продукции следует понимать суммированное количество товарного продукта, произведенного за конкретный период времени и выраженного посредством разных показателей. Стоит дополнить, что значимость того или иного показателя можно обосновать с двух точек зрения:

Стратегическая точка зрения. Дело в том, что позиционирует предприятие. Именно оно обеспечивает необходимые для заключения договоров и продвижения продукта на рынке условия.

Финансовая точка зрения. Показатель считается ключевым объемным значением, которое характеризует масштаб производственной работы компании. Такие сведения коммерческая структура обязуется предоставлять вышестоящим учредителям, организациям, инвесторам и иным пользователям.

Рассмотрим показатели

Формула объема выпуска продукции имеет определенные показатели. Именно они являются единицами измерения производственного количества и реализации продукта. Здесь важно отметить следующие пункты:

Натуральные (м, тн, кг, шт).

Стоимостные (в рублях или другой валюте).

Условно-натуральные (в данном случае используют формулу выпуска продукции разнородного типа).

После рассмотрения единиц изменения целесообразно перейти непосредственно к расчетам.

Как определить выпуск продукции? Формула

Основными показателями, которые характеризуют изучаемый параметр, являются товарная и валовая стоимость. Под последней следует понимать денежное выражение всего объема продукции компании. А также тех услуг, которые были предоставлены за отчетный период. Валовая стоимость в соответствующей формуле выпуска продукции учитывает общую стоимость произведенного продукта, полуфабрикатов, оказанных услуг, внутрисистемный оборот, а также изменения остатков незавершенного производства.

Товарную стоимость целесообразно рассматривать как стоимость продукта, выпущенного предприятием и предназначенного для реализации. Необходимо отметить, что колебания показателей «незавершенки» и внутрихозяйственный оборот в нее не входят. Многие предприятия имеют тождественные значения товарной и валовой продукции. Для этого должны отсутствовать показатели незавершенных работ и внутренних оборотов.

Расчет валового продукта

Валовой выпуск продукции равен (формула): ВП = ТП + (НПк/г – НПн/г). В данном уравнении ТП и Вп — тов. и вал. продукция. А НПн/г и НПк/г, соответственно, — незавершенное пр-во на начало и конец года.

Расчет в натуральных значениях

Не менее важным аспектом вопроса является выражение выпуска продукции по формуле, предполагающей использование натуральных значений. Данная методика применяется в процессе анализа объема выпуска и продаж. В соответствии с разновидностями и категориями однородного продукта. Так, можно определить объем выпуска продукции по формуле:

где К — количество произведенных единиц товарной продукции, а Ц — стоимость одного изделия.

К примеру, за рассматриваемый период времени выпущено 100 деталей. Цена каждой из которых составляет 200 рублей. И 500 деталей, цена которых равна 300 руб.. Соответственно, общий выпуск продукции по формуле составит 170 тыс. руб. Расчет будет следующим: 100 х 200 + 500 х 300.

Нахождение объема реализации продукции

Необходимо знать, что объем реализации товарного продукта находится по полученной выручке или количеству отгруженной продукции. Для аналитика принципиально важно, как именно продается продукт. Другими словами, он должен быть осведомлен, увеличивать ли производственный объем и не понижается ли спрос на продукт. Отвечает на эти вопросы показатель объема товара (в динамике), который был реализован. В данном случае можно найти годовой выпуск продукции по формуле:

Орп = ВП + Огпнг — Огпкг,

где ВП — валовой продукт, Огпкг и Огпнг — остатки готовой продукции на конец и начало года.

К примеру, объем выпуска товарной продукции за год равняется 300 тыс. руб. Остатки готового продукта на складах составляют: 20 тыс. руб. на начало года, 35 тыс. руб. — на конец. Так, объем проданного товара можно вычислить: Орп = 300 тыс. + 20 тыс. – 35 тыс. = 285 тыс. рублей.

Оптимальный объем

Оптимальным является объем производства, который в полной мере обеспечивает выполнение условий, связанных с заключенными соглашениями в оговоренные сроки. Причем эффективность должна быть максимальной, а затраты — минимальны. Определить оптимальный объем можно посредством сопоставления предельных и валовых показателей.

Вычисление оптимальных показателей

При сравнении валовых значений принято производить расчет прибыли при условии разных объемов производства и реализации продукта в следующей последовательности:

Определяют объем выпуска товарной продукции по формуле, при котором прибыль равняется 0.

Высчитывают производственный объем с максимальной прибылью.

Далее целесообразно продемонстрировать вычисление оптимальных показателей на примере.

Прибыль (выручка) – вал. издержки)

Объем реализации

Стоимость продукции

Выручка

Валовые издержки

Прибыль=выручка–валовые издержки

Комментарии

Рассмотрим суть расчетов в определении показателя продаж с предельной и нулевой прибылью. Из представленной выше таблицы видно, что выйти на прибыль, которая равняется нулю, у фирмы получится лишь в случае изготовления от 15 до 20 элементов. Стоит заметить, что максимальной величины прибыль достигнет, если выпуск будет равен 50 штукам.

В данном примере (в случае заданных параметров издержек) объем реализованного продукта, равный 50 единицам, и выступит оптимальным показателем. Таким образом, при заключении договоров на поставку необходимо исходить из оптимальной величины производства.

Посредством сравнения предельных показателей можно определить, до какого именно момента наращивание производственного объема является целесообразным. Здесь внимание представителя экономического знания обращено на доход и издержки. Есть правило: если предельная величина дохода на единицу продукции больше размера максимальных издержек, можно и в дальнейшем увеличивать производственные объемы.

Факторы, оказывающие влияние на объем продаж

При расчете оптимальных величин необходимо обращать внимание на факторы, которые оказывают существенное влияние на объем реализации товарного продукта. К ним относятся:

факторы, которые свидетельствуют об обеспеченности фирмы сырьевыми и материальными ресурсами, применении новых методик и технологий, наличии квалифицированных сотрудников и так далее;

факторы, которые зависят от рыночных показателей, к примеру, от цен на изделия, наполненности рынка конкурентным товарным предложением, покупательской способности.

Себестоимость выпуска продукции. Формула

Для усвоения следующих уравнений следует изучить методику анализа, применяемую в каждом отдельном случае. Ведь если определение себестоимости продукта кажется понятным, то формулы, используемые для ее расчета, считаются строгими математическими выражениями.

Итак, первой ступенью расчета себестоимости так или иначе считается выявление издержек на производство услуги или товара. Данный процесс принято обозначать таким эк. термином, так калькуляция с/с продукта. Она бывает плановой, фактической и нормативной. Первая и последняя категории выражают представление о том, как именно должен строиться экономический процесс. Фактическая калькуляция осуществляется на базе реальных данных.

Под калькуляцией себестоимости продукции на территории РФ принято понимать процесс, который регулируется посредством множества отраслевых и законодательных норм. Это происходит по причине практики назначения цен на товары исходя из размера заявленной себестоимости. Стоит заметить, что во многих случаях коммерческие структуры прибегают к регулированию системы определения себестоимости посредством перераспределения затрат с одних разновидностей продукта на другие (вместо изменения цен на соответствующем рынке). Это делается для того, чтобы по закону иметь возможность повысить или понизить цену.

После определения величины издержек и последующего распределения в соответствии с расходными статьями актуальным становится расчет их конкретного размера. Формулы, по которым находится себестоимость, используются именно для этого. Необходимо иметь в виду, что калькуляция себестоимости является универсальной процедурой для любого хозяйственного процесса.

Предельную сложность подобные вычисления имеют в случае анализа промышленного производства. Дело в том, что здесь применяется максимальное количество различного вида методик для расчета себестоимости. Кстати, они бывают адаптированными и для других процессов, протекающих в экономике.

Для общей оценки эффективности коммерческой структуры зачастую используется формула полной себестоимости: сумма производственных затрат + расходы на реализацию. Результат показывает максимальную величину фактических или планируемых расходов. Стоит заметить, что показатели, полученные в случае применения остальных формул себестоимости — не что иное, как части общей величины.

Для рыночного типа экономики определяющее значение имеет не просто произведенная, а проданная продукция. Именно формула себестоимости в данном случае такова: себестоимость реализованного продукта = полная себестоимость – себестоимость непроданного продукта.

Целесообразно рассмотреть и пример нахождения полной с/с в развернутом виде, иными словами, с выделением отдельных составляющих: Затраты на материалы и сырье + Затраты на энергоносители + Транспортные расходы + Зарплата основного персонала + Зарплата вспомогательного и административного персонала + Отчисления от зарплаты + Расходы на послепродажное обслуживание и сбыт + Амортизационные отчисления + Другие затраты.

Заключительная часть

Итак, мы рассмотрели используемые на практике формулы для расчета выпуска продукции, показатели и принципы их нахождения. Помимо этого, разобрали категорию себестоимости товарного продукта.

В заключение следует отметить, что анализ объема производства и продаж является обязательным моментом. Аналитическая деятельность начинается с исследования объемов продукции и темпов прироста. Именно поэтому среди первостепенных задач анализа производственного объема и реализации следует обозначить оценку динамики объема продукта; выявление факторов, оказывающих влияние на изменение данных значений; раскрытие резервов увеличения выпуска и продаж.

Источник: fb.ru