Накладные расходы – это совокупность затрат, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Основные нормативные документы:

- МДС 81- 33.2004. Методические указания по определению величины накладных расходов в строительстве;

- МДС 81- 34.2004. Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним.

Перечень статей накладных расходов:

Наименование статей накладных расходов

Обоснование статей затрат при определении индивидуальной нормы накладных расходов

Рекомендуемые материалы

Административно-хозяйственные

Расходы на оплату труда административно-хозяйственного персонала (АХП)

Определяются на основании штатного расписания, утвержденного руководителем организации

Отчисления на социальные нужды (государственное социальное и медицинское страхование, пенсионное обеспечение и отчисления в государственный фонд занятости населения)

Урок №8. Накладные расходы.

По установленным нормативам от начисленной суммы оплаты труда работников на государственное социальное и обязательное медицинское страхование, пенсионное обеспечение в государственный фонд занятости населения

Почтово-телеграфные и телефонные расходы аппарата управления

Исходя из конкретных условий (количество установленных аппаратов), с учетом действующих норм, цен, тарифов и заключенных договоров; либо по данным журнала-ордера 10-с*

На основе заключенных договоров или по данным журнала 10-с *

На основе заключенных договоров или по данным журнала-ордера 10-с *

По расчету на основе действующих норм, цен, тарифов, заключенных договоров или по данным журнала-ордера 10-с*

Расходы, связанные с оплатой за землю

По ставкам земельного налога, установленным постановлением Правительства РФ от 03.11.94 № 1204

Расходы на приобретение канцелярских принадлежностей, периодических изданий для целей производства и управления им, приобретение технической литературы, переплетные работы

Исходя из конкретных условий (объем переписки, переплетных работ и т.д.), либо по данным журнала-ордера 10-с *

Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд основных фондов, используемых АХП)

Отчисления средств в ремонтный фонд по утвержденным предприятием нормативам

Расходы, связанные со служебными разъездами работников АХП в пределах пункта нахождения организации

Предприятия и организации могут приобретать с последующим отнесением расходов на себестоимость работ месячные и квартальные билеты для проезда на городском пассажирском транспорте только для работников, работа которых носит разъездной характер (кассира и др. работников, перечень которых определен), если эти работники во время исполнения служебных обязанностей не обеспечиваются специальным транспортом

На основе действующих норм, тарифов, заключенных договоров или по данным журнала-ордера 10-с *

Урок 4. Что такое накладные расходы (НР)

Затраты на компенсацию работникам АХП расходов за использование личного легкового автотранспорта для служебных поездок

Последний раз нормы были изменены с 01.08.96

Расходы на наем служебных легковых автомобилей

На основе действующих норм, тарифов, заключенных договоров или по данным журнала-ордера 10-с

Расходы, связанные с оплатой затрат работников АХП по переезду и оплатой подъемных

Регламентируется указанным Постановлением

Расходы на служебные командировки работников АХП

На основе действующего порядка возмещения командировочных расходов

По данным журнала-ордера 10-с *

Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления

По действующим единым нормам амортизационных отчислений, введенным с 01.01.91, в соответствии с договорами на аренду нежилых помещений

Согласно ПБУ 6/97 «Учёт основных средств » приказ Минфина РФ от 03.09.97 №65н.

Представительские расходы, связанные с коммерческой деятельностью организации, и расходы по проведению заседаний совета (правления) и ревизионной комиссии организации

Определяются расчётом с использованием данных за предыдущий год

Оплата консультационных, информационных и аудиторских услуг

По данным строительных организаций

Другие АХР (оплата банковских услуг по выдаче заработной платы работникам строительной организации через учреждения банков и др.)

В соответствии с договорами заключёнными с банками и иными кредитными учреждениями, имеющим лицензию на осуществление данной деятельности

Расходы на обслуживание работников

строительства

Затраты, связанные с подготовкой и переподготовкой кадров

По установленному нормативу;

Смета расходов на подготовку и переподготовку кадров

Отчисления на социальные нужды от расходов на оплату труда рабочих

Обязательные отчисления по установленным законодательством нормам (см. п. 1.2)

Расходы по обеспечению санитарно-гигиенических и бытовых условий

На основе санитарно-гигиенических норм, тарифов, цен, расходов на оплату труда, норм амортизационных отчислений, заключенных договоров; либо по данным журнала-ордера 10-с *

Расходы на охрану труда и технику безопасности

Согласно типовой сводной номенклатуре мероприятий по охране труда, предусмотренных принятым коллективным договором;

либо по данным журнала-ордера 10-с *

Расходы на организацию работ на строительных площадках

По данным бухгалтерского учета

Содержание пожарной и сторожевой охраны

Согласно расчету (договору) в зависимости от количества строительных площадок, их территориального размещения, либо по данным журнала-ордера 10-с *

Расходы по нормативным работам

По нормативу в зависимости от объема СМР либо по данным журнала-ордера 10-с *

Расходы, связанные с изобретательством и рационализаторством

В соответствии с Методикой определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений от 24.08.83 №473/227/117/9; либо по данным журнала-ордера 10-с *

Расходы по геодезическим работам

По смете расходов в зависимости от количества строящихся объектов, вида строительства; либо по данным журнала-ордера 10-с *

Расходы по проектированию производства работ

По данным о заключенных договорах с проектными организациями

Либо по данным журнала-ордера 10-с *

По данным журнала-ордера 10-с *

Расходы по благоустройству и содержанию строительных площадок уличной полосы

Расходы по расчету подрядной организации на уборку и очистку (с вывозом мусора) территории строительства и прилегающей уличной полосы, освещение территории строительства и др.

Расходы по подготовке объектов строительства к сдаче

По расчету подрядной организации

Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки

На основе сметы расходов

Прочие накладные

Платежи по обязательному страхованию государственного имущества

По установленному нормативу

Износ по нематериальным активам производственного характера

Величина износа по нематериальным активам определяется по данным бухгалтерского учёта

Расходы на рекламу

На основании сметы

Пятая статья накладных расходов: Затраты не учитываемые нормами накладных расходов, но относимые на накладные расходы:

- отчисления в резерв на возведение титульных временных зданий и сооружений, когда средства на их возведение предусмотрены в договорной цене на строительную продукцию;

- расходы, возмещаемые заказчиками за счет прочих работ и затрат (9 глава ССРСС):

— дополнительные затраты, связанные с ведением работ вахтовым методом;

— затраты на перебазирование строительных организаций и т.д.

В отличие от прямых затрат накладные расходы нормируются косвенным способом в процентах от выбранной базы исчисления.

Виды норм накладных расходов:

1. Укрупненные нормативы накладных расходов по видам строительства (Ннрс)

Размер НР, % от ФОТ

Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства

Жилищно-гражданское (кроме крупнопанельного и объёмно-блочного жилищного)

Объекты жилищно-гражданского назначения для всех отраслей

Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства

Объекты железнодорожного морского, речного, автомобильного и воздушного транспорта

Объекты мелиорации, включая сельхозводоснабжение

ГЭС, ГРЭС, ТЭЦ и другие объекты

Объекты с ядерными реакторами, включая атомные электростанции

Капитальный ремонт жилых и общественных зданий

Работы по реставрации памятников истории и культуры

2. Нормы по видам строительных и монтажных работ (Ннрi; i – вид СМР )

Размер НР, % от ФОТ

Земляные работы, выполняемые:

1. механизированным способом

2. с применением средств гидромеханизации

3. ручным способом

4. по другим видам работ (подготовительным, сопутствующим, укрепительным)

Бетонные и железобетонные монолитные конструкции в строительстве:

Бетонные и железобетонные сборные конструкции в строительстве:

Конструкции из кирпича и блоков

Защита строительных конструкций и оборудования от коррозии

Конструкции в сельском строительстве:

Сантехнические работы – внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха)

Временные сборно-разборные здания и сооружения

Наружные сети водопровода, канализации, теплоснабжения, газопровода

Магистральные и промысловые трубопроводы

Тоннели и метрополитены:

— закрытый способ работ;

— открытый способ работ

Сооружения связи, радиовещания и телевидения:

— прокладка и монтаж сетей связи

— монтаж радиотелевизионного и электронного оборудования

— прокладка и монтаж междугородних линий связи

Горнопроходческие (подземные горно-капитальные) работы:

— в угольной промышленности

— в других отраслях

Земляные конструкции гидротехнических сооружений

Бетонные и железобетонные конструкции гидротехнических сооружений

Каменные конструкции гидротехнических сооружений

Металлические конструкции гидротехнических сооружений

Деревянные конструкции гидротехнических сооружений

Гидроизоляционные работы в гидротехнических сооружениях

Судовозные пути стапелей и слипов

Подводностроительные (водолазные) работы

Промышленные печи и трубы

Озеленение. Защитные лесонасаждения

Скважины на нефть и газ

Скважины на нефть и газ в морских условиях

Монтаж оборудования на атомных электростанциях

— на атомных электростанциях;

— на других объектах

Устройство сигнализации, централизации, блокировки и связи на железных дорогах

Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах

Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкции, разборка и возведение отдельных конструктивных элементов)

3. Нормы по видам ремонтно-строительных работ

4. Индивидуальная норма накладных расходов для конкретной строительной организации (Ннри)

Определяется расчетно-аналитическим путем на основе годовой формы 5-З с исключением пятой статьи накладных расходов. Каждую статью необходимо проверить (см. вопрос 1, гр.3).

Формула расчета нормы:

или

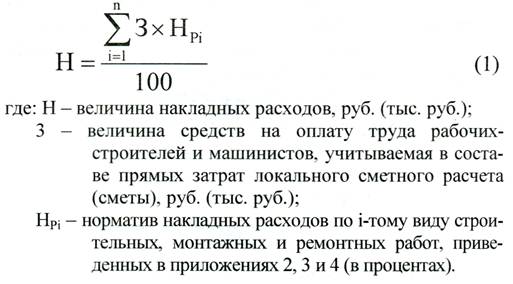

Нрi – величина накладных расходов по статьям затрат, руб.;

i — статьи затрат (1, 2,3…n);

Зр, Зм – фонд оплаты труда рабочих и механизаторов в составе прямых затрат, руб.

К нормам 1-3 видов с 1.01.2005 года введен поправочный коэффициент 0,94 в связи с изменением ставки единого социального налога (ЕСН) с 35,6% до 26,0% (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 31.01.2005г. №ЮТ-260/06).

Порядок определения накладных расходов в локальных сметах

Порядок применения норм накладных расходов зависит от метода определения сметной стоимости СМР и стадийности проектной документации.

Метод определения стоимости СМР

на стадии проекта

на стадии рабочей документации

— величина средств на оплату труда рабочих и механизаторов, учитываемая в составе прямых затрат локального сметного расчета в базисном уровне цен, руб;

— величина средств на оплату труда рабочих и механизаторов, учитываемая в составе прямых затрат локального сметного расчета в базисном уровне цен по видам работ, руб;

Из – индекс по заработной плате.

Анализ норм накладных расходов

Начиная с января 1992г. было разрешено использовать нормы накладных расходов от фонда оплаты труда. Основная цель – снижение зависимости уровня накладных расходов от материалоемкости объекта.

Анализ применения этих норм показал, что размер накладных расходов в абсолютном денежном выражении меньше, чем от прямых затрат. это связано с тем, что цены на материалы, изделия и конструкции растут быстрее, чем заработная плата. Поэтому главной цели этого нововведения – определение достоверного и точного размера уровня накладных расходов – так и не добились.

Нормы не могут покрыть всех затрат строительно-монтажных организаций, связанных с обслуживанием, управлением. Например:

— затраты на охрану объектов. Ранее ведомственная охрана – это старики и старушки с берданками. Сегодня такая охрана не нужна никому. Сейчас объекты охраняет либо милиция или отделы ОМОН, либо специализированные охранные фирмы, а это стоит значительно дороже, и накладными расходами никак не покрывается (в Питере включаются в сметы 1,8% от стоимости подрядных работ);

— аналогичная ситуация с затратами на пожарную охрану.

Основной нормативный документ: МДС 81-25.2001. Методические указания по определению величины сметной прибыли в строительстве (с изменениями в соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 №АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве » ).

Сметная прибыль – это сумма средств, необходимая для покрытия отдельных расходов строительной организации, не относимых на себестоимость работ. Является нормативной прибылью при выполнении СМР.

Сметная прибыль предназначена для покрытия затрат организации на:

- уплату налога на прибыль и иных аналогичных сборов и платежей;

- развитие производства, в т.ч. на модернизацию оборудования и реконструкцию основных фондов;

- материальное стимулирование работников, включая материальную помощь и проведение мероприятий по охране здоровья и отдыха;

- организацию помощи и бесплатных услуг учебным заведениям;

Виды норм сметной прибыли:

- Общеотраслевой норматив сметной прибыли (Нсп)

— для СМР – 65% от ФОТ;

— для ремонтно-строительных работ – 50% от ФОТ.

- Нормы сметной прибыли по видам СМР (Нспi)

- Нормы сметной прибыли по видам ремонтно-строительных работ

- Индивидуальная норма сметной прибыли для конкретной организации (Нспи)

или

Пi – величина прибыли, определенная расчетами по каждому направлению ее расходования, руб., i – (1, 2, …n).

Порядок начисления норматива сметной прибыли

Порядок начисления норматива сметной прибыли зависит от метода формирования сметной стоимости СМР и стадийности проектирования.

Источник: studizba.com

Концепция. Методические рекомендации по определению величины накладных расходов в строительстве

Настоящие Методические рекомендации по определению величины накладных расходов в строительстве (далее — Методические рекомендации) разработаны в соответствии с государственной программой по реализации комплекса мероприятий по развитию нормативно-технической базы в области строительства.

Методические рекомендации определяют порядок расчета величины накладных расходов при разработке сметной документации, при определении начальной (максимальной) цены контракта на строительство, реконструкцию, капитальный ремонт объекта капитального строительства проектно-сметным методом.

Методические рекомендации содержат основные сведения о системе норм накладных расходов, в строительстве, осуществляемом на территории Российской Федерации, включая районы Крайнего Севера и местности, приравненные к ним.

1. ОБЩИЕ ПОЛОЖЕНИЯ.

1.1. Накладные расходы, как часть сметной себестоимости строительно-монтажных работ, представляют собой совокупность затрат, связанных с созданием необходимых условий для выполнения строительных, ремонтно-строительных и пусконаладочных работ, а также их организацией, управлением и обслуживанием. Распределение сметных накладных расходов между участниками строительства должно производиться с учетом основной организационной схемы строительства и договорных обязанностей участников.

1.2. Сметная нормативная величина накладных расходов отражает среднеотраслевые общественно-необходимые затраты, входящие в состав себестоимости объекта капитального строительства.

1.3. Методические рекомендации, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирных домов, осуществляемых полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирных домах и в иных случаях, установленных законодательством Российской Федерации.

1.4. Методические рекомендации предназначены для разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен, составления сметной документации, разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ.

2. СОСТАВ СТАТЕЙ НАКЛАДНЫХ РАСХОДОВ.

2.1. Состав статей накладных расходов в строительстве разработан в соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ, утвержденные Минстроем России от 4 декабря 1995 г № БЕ-11-260/7

2.2. Перечень статей затрат накладных расходов в строительстве приведен в приложении 6 настоящих Методических рекомендаций.

2.3. Состав статей затрат накладных расходов в строительстве подлежит уточнению в случае выхода новых законодательных и нормативных документов.

3. ПОРЯДОК ФОРМИРОВАНИЯ СИСТЕМЫ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ.

3.1. Для определения стоимости строительства на различных стадиях инвестиционного процесса рекомендуется использовать систему нормативов накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

— укрупненные нормативы по основным видам строительства;

— нормативы по видам строительных, монтажных и ремонтно-строительных работ;

— нормативы для конкретной строительно-монтажной или ремонтно-строительной организации, устанавливаются по отдельному постановлению, Правительства Российской Федерации.

3.2. Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и машинистов) в составе прямых затрат.

4. ПОРЯДОК РАЗРАБОТКИ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ

4.1. Укрупненные нормативы накладных расходов по основным видам строительства определены на основе годовых данных статистических наблюдений о затратах на производство продукции (работ, услуг) по форме № 5-з, утвержденной приказом Росстата от 04.09.2014 № 547, а также ресурсно-технологических моделей капитального строительства.

Укрупненные нормативы накладных расходов по основным видам строительства целесообразно использовать для разработки инвесторских смет, составляемых с учетом нормативов цены конструктивных решений (НЦКР) на стадии подготовки конкурсной документации при подготовке к проведению подрядных торгов.

4.2. Нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ разработаны расчетно-аналитическим методом.

Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разработки проектно-сметной документации с применением сметных норм, а также при расчетах за выполненные работы.

4.3. Нормативы накладных расходов, применяемые на территории Российской Федерации, включая районы Крайнего Севера и местности, приравненные к ним, приведены в Приложениях 2,3,4.

Перечень районов Крайнего Севера и приравненных к ним местностей приведен в Приложении 5.

4.4. Укрупненные нормативы накладных расходов по видам строительства и нормативы накладных расходов по видам строительных, монтажных и ремонтно-строительных работ могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа изменения структуры затрат в составе сметных нормативов.

4.5. Нормативы накладных расходов для конкретной организации определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ, и должны учитывать реальные условия конкретного строительства, отличающиеся от усредненных, предусмотренных в укрупненных нормативах накладных расходов, по отдельному постановлению Правительства Российской Федерации.

4.6. Расчет нормативов накладных расходов целесообразно осуществлять методом калькулирования, предусматривающим расчет массы накладных расходов для конкретной стройки расчетно-аналитическим методом по статьям затрат с отнесением к фонду оплаты труда рабочих-строителей и машинистов.

Из предусмотренных в указанном Перечне пяти разделов в расчете нормы накладных расходов не учитываются статьи затрат V раздела «Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы».

К ним относятся:

— пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

— налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком за исключением отчислений в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (далее — социальные фонды);

— отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене строительства;

— затраты по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку специальными маршрутами городского пассажирского транспорта;

— дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

— дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

— затраты на перебазирование строительных организаций и их подразделений на другие стройки;

— расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

— затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ;

— другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Указанные затраты в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства.

4.7. Постатейное калькулирование затрат при расчете норматива накладных расходов следует осуществлять:

— по нормируемым статьям затрат — на основе действующих законодательных и нормативных документов, регламентирующих их величину;

— по ненормируемым статьям затрат — в соответствии с данными бухгалтерского учета объектов-аналогов построенных в установленные сроки строительства объектов, с учетом или без учета особых условий выполнения работ, приведенных к условиям объекта строительства, для которого определяется норматив.

4.8. Для экспертной оценки расходов по статьям накладных расходов рекомендуется использовать данные о постатейной структуре накладных расходов по элементам, а также о среднеотраслевой структуре накладных расходов, приведенные в приложениях 7 и 8. Указанные данные носят справочный характер и не могут использоваться для расчета норматива накладных расходов для конкретных организаций.

4.9. При расчете нормативов накладных расходов не должны учитываться накладные (цеховые) расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подразделений подрядных организаций.

Указанные расходы относятся на стоимость продукции или услуги этих хозяйств.

4.10. При разработке нормативов накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие административно-хозяйственных расходов, связанных с обеспечением технической документацией и координацией работ, приемкой и сдачей работ, материально-техническим снабжением, обеспечением пожарно-сторожевой охраной, техники безопасности, временными (не титульными) зданиями и сооружениями и др. При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает расходы по аналогичным статьям.

5. ПРИМЕНЕНИЕ НОРМАТИВОВ НАКЛАДНЫХ РАСХОДОВ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ НА СТРОИТЕЛЬСТВО ОБЪЕКТОВ

5.1. Величина накладных расходов определяется в локальных сметах (локальных сметных расчетах) в уровне цен, определенном заданием на проектирование.

При использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы (расчета) за итогом прямых затрат.

Начисление нормативов накладных расходов, по видам строительных, монтажных и ремонтно-строительных работ производится на комплексы работ, определяемых в соответствии с наименованием частей государственных сметных норм или расценок.

5.2. Порядок применения нормативов накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектной документации.

5.3. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

5.4. При применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в сметно-нормативной базе, могут быть применены следующие формулы:

5.5. Для определения стоимости строительных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину накладных расходов рекомендуется рассчитывать на основе индивидуальных нормативов путем калькулирования по статьям затрат, принимая для расчета только те статьи затрат и расходов, которые соответствуют фактическим условиям выполнения работ по бытовому или строительному подряду.

5.6. При определении сметной стоимости строительства и расчетах за выполненные работы подрядных организаций, использующих упрощенную систему налогообложения, необходимо к нормативам накладных расходов применять поправочные коэффициенты, учитывающие установленные законодательством Российской Федерации льготы по уплате в социальные фонды.

При использовании организациями в локальных сметах укрупненных нормативов накладных расходов по видам строительства или нормативов накладных расходов по видам строительных, монтажных и ремонтно-строительных работ к указанным нормативам, при расчете смет в сметно-нормативной базе 2001 года применяется коэффициент 0,7, в текущем уровне цен, применяется коэффициент 0,94.

5.7. Нормативы накладных расходов на работы по капитальному ремонту производственных зданий и сооружений, выполняемые подрядными организациями, принимаются в размерах, установленных для строительных работ.

5.8. Величина накладных расходов на строительные (ремонтно-строительные) работы, осуществляемые хозяйственным способом, определяется по нормативу, согласованному с заказчиком.

При использовании в сметах нормативов накладных расходов по видам строительства или видам работ необходимо применять коэффициент 0,6.

5.9. При определении сметной стоимости материалов, полуфабрикатов, а также металлических и трубопроводных заготовок, изготовляемых в построечных условиях, накладные расходы начисляются по индивидуальной нормативу или в размере 60 % к фонду оплаты труда рабочих (строителей и машинистов).

6. УЧЕТ НАКЛАДНЫХ РАСХОДОВ

6.1. Бухгалтерский учет по накладным расходам ведется строительными организациями в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

6.2. Учет затрат по накладным расходам осуществляется на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и др.), оформленной в порядке, установленном соответствующими нормативными актами.

6.4. Накладные расходы основного производства в строительных организациях ежемесячно пропорционально прямым затратам относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство», а также учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных нетитульных сооружений).

6.5. Отдельные виды расходов, включаемых в накладные расходы в пределах установленных норм, рассчитываемых от объемных показателей (на представительские расходы, рекламу, повышение квалификации), определяются в установленном порядке в целом по строительной организации с последующим распределением лимита по структурным подразделениям. Формирование данных затрат основано на трех основных принципов учета:

— официальность проводимого мероприятия;

— экономическая обоснованность производимых расходов;

— документальное подтверждение понесенных расходов.

Формы первичных учетных документов, применяемых организацией, утверждаются приказом руководителя.

6.6. Для сопоставления сметной величины с фактическими расходами накладных расходов в каждой подрядной организации должна составляться смета накладных расходов по всем статьям, включенным в перечень статей затрат. По каждой статье затрат накладных расходов, в свою очередь, разрабатываются отдельные сметы (калькуляции), на основе которых определяется общая сумма и структура накладных расходов.

Сопоставление сметных и фактических затрат накладных расходов позволяет соизмерить общественно-необходимые и индивидуальные размеры затрат на организацию, управление и обслуживание строительного производства.

Приложение 1

Перечень законодательных и нормативных документов, использованных при подготовке

«Методических рекомендаций по определению величины накладных расходов в строительстве»

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (в редакции, действующей с 01 июля 2016 г)).

2. Федеральный закон от 31.07.1998 № 147-ФЗ «О введении в действие части первой налогового кодекса Российской Федерации» ((в ред. Федеральных законов от 09.07.1999 № 155-ФЗ, от 05.08.2000 №118-ФЗ (ред. 24.03.2001), от 09.07.2002 № 83-ФЗ, от 07.07.2003 № 115-ФЗ, от 29.07.2004 № 95-ФЗ).

3. Федеральные законы от 05.08.2000 № 118-ФЗ «О введении в действие части второй налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» (с изм., внесенными Федеральным законом от 27.12.2000 № 150-ФЗ).

4. Федеральный закон от 06.08.2001 № 110-ФЗ «О внесении изменений и дополнений в часть вторую налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах (с дополнениями и изменениями в редакции, действующей на 01 июля 2016 г).

5. Глава 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций».

6. Глава 26.2 Налогового кодекса Российской Федерации «Об упрощенной системе налогообложения».

7. Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (с дополнениями и изменениями в редакции, действующей на 01 июля 2016 г.)

8. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (с дополнениями и изменениями)

9. Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 г. № 44-ФЗ.

10. Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 г. № 223-ФЗ

11. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 03.07.2016)

12. Закон Российской Федерации от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и местностях, приравненных к ним» (с дополнениями и изменениями в редакции, действующей на 01 июля 2016 г).

13. Положения по бухгалтерскому учету ПБУ 2/2008 «Учет договоров строительного подряда» , утверждено приказом Минфина России от 24.11.2008 № 116н , ПБУ 10/99 «Расходы организаций» (с изм. и доп.), ПБУ 5/01 «Учет материально-производственных запасов»( с изм. и доп. от 27 ноября 2006 г., 26 марта 2007 г., 25 октября 2010 г., 16 мая 2016 г.), ПБУ 6/01 «Учет основных средств»(утверждено приказом Минфина России от 30.03.2001 № 26н, в ред.- 16.05.2016 г. № 64н)

14. Международный стандарт финансовой отчетности ( IAS ) 11 «Договоры на строительство»

15. Приказ Росстата от 10.02.2015 № 53 «Об утверждении Рекомендаций по заполнению формы федерального статистического наблюдения № 5-3 «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»

16. Федеральный закон «О внесении изменений в Градостроительный Кодекс Российской Федерации и статьи 11 и 14 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 03.07.2016 г № 369-ФЗ.

17. Методические рекомендации по определению сметной стоимости строительной продукции.

18. Методические рекомендации по определению средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных организаций.

19. Государственные элементные сметные нормы

Приложение 2

Укрупненные нормативы накладных расходов по основным видам строительства

На территории РФ (кроме районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера)

В районах Крайнего Севера

В местностях, приравненных к районам Крайнего Севера

Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и машинистов)

Жилищно-гражданское строительство в том числе:

Многоквартирные жилые дома:

Объекты жилищного строительства из изделий КПД (кроме надземной строительной части)

Надземная строительная часть объектов жилищного строительства из изделий КПД

Прочие объекты жилищного строительства

Объекты спортивного назначения

Котельные, разработанные по отдельному самостоятельному проекту, для обслуживания объектов жилищно-гражданского назначения

Очистные сооружения объектов водоснабжения и водоотведения

Внешние инженерные сети теплоснабжения, водоснабжения, водоотведения, газоснабжения

Промышленное строительство (объекты производственного назначения для всех отраслей экономической деятельности, кроме объектов энергетического и сельскохозяйственного строительства)

Сельскохозяйственное строительство (объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства)

Транспортное строительство (объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта)

Водохозяйственное строительство (объекты мелиорации, включая сельхозводоснабжение)

Энергетическое строительство (ГЭС, ГРЭС, ТЭЦ, сети электроснабжения и другие объекты)

Атомные электростанции (объекты с ядерными реакторами, включая атомные электростанции)

Объекты коммунального хозяйства

Капитальный ремонт жилых и общественных зданий

Работы по реставрации памятников истории и культуры

Приложение 3

Нормативы накладных расходов по видам строительных и монтажных работ

Виды строительных и монтажных работ

На территории РФ (кроме районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера)

В районах Крайнего Севера

В местностях, приравненных к районам Крайнего Севера

Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и машинистов)

Земляные работы, выполняемые:

— с применением средств гидромеханизации

— по другим видам работ (подготовительным, сопутствующим, укрепительным)

Бетонные и железобетонные монолитные конструкции в строительстве (кроме п. 6.1, 6.2,):

— с применением индустриальных видов опалубки;

— конструкции зданий атомных электростанций

Бетонные и железобетонные сборные конструкции в строительстве (кроме поз. 7.1 и 7.2): в том числе:

— надземную часть общестроительных работ крупнопанельного жилищного строительства;

— конструкции зданий атомных электростанций.

Конструкции из кирпича и блоков

Строительные металлические конструкции (кроме п. 9.1)

— на конструкции атомных электрических станций

Защита строительных конструкций и оборудования от коррозии

Конструкции в сельском строительстве кроме п. 14.1; 14.2 в том числе:

— здания и сооружения из бетонных и железобетонных конструкций

— строительство теплиц и овощехранилищ из железобетонных конструкций

Сантехнические работы -внутренние трубопроводы систем водопровода, канализации, отопления, газоснабжения, вентиляции и кондиционирования воздуха.

Временные сборно-разборные здания и сооружения

Наружные сети водопровода, канализации, теплоснабжения, газопроводы

Магистральные и промысловые трубопроводы

Дорожки, тротуары, мостовые и площадки

Тоннели и метрополитены

— закрытый способ работ

— открытый способ работ

Сооружения связи, радиовещания и телевидения: прокладка и монтаж сетей связи

— прохождение горных выработок

Земляные конструкции гидротехнических сооружений

Бетонные и железобетонные конструкции гидротехнических сооружений

Каменные конструкции гидротехнических сооружений

Металлические конструкции гидротехнических сооружений

Деревянные конструкции гидротехнических сооружений

Гидроизоляционные работы в гидротехнических сооружениях

Судовозные пути стапелей и слипов

Подводностроительные (водолазные) работы

Промышленные печи и трубы

Озеленение. Защитные лесонасаждения

Работы по реконструкции зданий и сооружений:

— усиление и замена существующих конструкций, возведение отдельных конструктивных элементов.

— разборка отдельных конструктивных элементов и зданий в целом.

Капитальный ремонт и модернизация оборудования лифтов

Ревизия трубопроводной арматуры

Дробильно-размольное, обогатительное и агломерационное оборудование

Компрессорные установки, насосы и вентиляторы

— на атомных электростанциях

— на других объектах

— монтаж радиотелевизионного и электронного оборудования

— прокладка и монтаж междугородных линий связи

Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах

Приборы, средства автоматизации и вычислительной техники

Оборудование атомных электрических станций

Оборудование прокатных производств

Оборудование для очистки газов

Оборудование предприятий черной металлургии

Оборудование предприятий цветной металлургии

Оборудование предприятий химической и нефтеперерабатывающей промышленности

Оборудование предприятий угольной и торфяной промышленности

Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорожном транспорте

Оборудование метрополитенов и тоннелей

Оборудование гидроэлектрических станций и гидротехнических сооружений

Оборудование предприятий электротехнической промышленности

Оборудование предприятий промышленности строительных материалов

Оборудование предприятий целлюлозно-бумажной промышленности

Оборудование предприятий текстильной промышленности

Оборудование предприятий полиграфической промышленности

Оборудование предприятий пищевой промышленности

Оборудование театрально-зрелищных предприятий

Оборудование зернохранилищ и предприятий по переработке зерна

Оборудование предприятий кинематографии

Оборудование предприятий электронной промышленности и промышленности средств связи

Оборудование предприятий легкой промышленности

Оборудование учреждений здравоохранения и предприятий медицинской промышленности

Оборудование сельскохозяйственных производств

Оборудование предприятий бытового обслуживания и коммунального хозяйства

Оборудование общего назначения

Контроль монтажных сварных соединений

Пусконаладочные работы на объектах атомной энергетики

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского районного и местного значения, мостов и путепроводов.

2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Приложение 4

Нормативы накладных расходов по видам ремонтно-строительных работ

Виды строительных и монтажных работ

На территории РФ (кроме районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера)

В районах Крайнего Севера

В местностях, приравненных к районам Крайнего Севера

Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и машинистов)

Стекольные, обойные и облицовочные работы работы

Внутренние санитарно-технические работы:

— демонтаж и разборка

— смена труб, санприборов, запорной арматуры и др.

Наружные инженерные сети :

— демонтаж, разборка, очистка

— замена участков трубопроводов, восстановление и замена изделий и др.

Прочие ремонтно-строительные работы

Приложение 5

Перечень районов Крайнего Севера и приравненных к ним местностей

Районы Крайнего Севера

Местности, приравненные к районам Крайнего Севера

Районы: Кош-Агачский. Улаганский.

Районы: Зейский, Селемджинский, Тындинский.

Города: г. Зея, г.Тында (с территорией, находящейся в подчинении городского округа)

Районы: Лешуконский, Мезенский, Пинежский, Соловецкое сельское поселение

Автономный округ: Ненецкий

Города: г. Северодвинск (с территорией, находящейся в административном подчинении Северодвинской администрации муниципального образования)

Районы: Вельский, Верхнетоемский, Вилегодский, Виноградовский, Каргопольский, Коношский, Котласский, Красноборский, Ленский, Няндомский, Онежский, Плесецкий, Приморский (за исключением Соловецкого сельского поселения), Устьянский, Холмогорский, Шенкурский.

Города: г. Архангельск, г. Котлас, г. Коряжма, г. Мирный, г. Новодвинск, г. Онега

Районы: Баргузинский, Баунтовский, Эвенкийский, Курумканский, Муйский, Окинский, Северо-Байкальский.

Город: Северобайкальск.

Районы: Каларский, Тунгиро-Олекминский. Тунгокоченский

Районы: Катангский.

Районы: Бодайбинский, Братский, Казачинско-Ленский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский. Усть-Кутский.

Города: г. Бодайбо, г.Братск (с территорией, находящейся в подчинении городского округа), г. Усть-Илимск. г. Уст ь-Кт

Районы: Беломорский, Калевальский, Кемский, Лоухский.

Города: г. Костомукша (и подчиненные его администрации населенные пункты).

Районы: Кондопожский, Лахденпохский, Медвежьегорский, Муезерский, Олонецкий, Питкярантский, Прионежский, Пряжинский, Пудожский, Сегежский, Суоярвский.

Города: г. Петрозаводск, г. Сортавала (и подчиненные его администрации населенные пункты).

Вся территория

Районы: Ижемский, Печорский, Усинский, Усть-Цилемский.

Города: г. Воркута (с территорией в административных границах), г. Инта (с территорией, входящей в состав муниципального образования), г. Печора

Село: с.Усть-Лыжа (с подчиненной ему территорией).

Районы: Вуктыльский, Княжпогостский, Койгородский, Корткеросский, Прилузский, Сосногорский, Сыктывдинский, Сысольский, Троицко-Печорский, Удорский. У сть-Вымский, Усть-Куломский.

Города: г. Сыктывкар, г. Ухта (с подчиненной ему территорией).

Автономный округ: Таймырский (Долгано-Ненецкий): Эвенкийский.

Районы: Северо-Енисейский; Туруханский

Города: г. Игарка; г. Норильск.

Районы: Богучанский: Енисейский; Кежемский; Мотыгинский.

Города: г. Енисейск: г.Лесосибирск(с подчиненной ему территорией)

Районы: Гайнский, Косинский, Кочевский.

Районы: Дальнегорский, Кавалеровский, Ольгинский. Тернейский, Красноармейский в составе: городское поселение Востокское (с подчиненной ему территорией);

Города: Дальнегорск (с подчиненной ему территорией)

Сельские поселения: Вострецовское, Дальнекутское, Измайлихинское, Мельничное, Рощинское, Таежненское.

Вся территория области

Вея территория области

Районы: Курильский, Ногликский. Охинский, Северо-Курильский, Южно-Курильский.

Города: г. Оха

Все местности, за исключением местностей, перечисленных в перечне районов Крайнего Севера.

Районы: Александровский, Бакчарский, Верхнекетский. Каргасокский, Колпашевский, Кривошеинский, Молчановский, Парабельский, Тегульдетский. Чаинский.

Города: г. Колпашево, г. Стрежевой.

Округа: Ямало-Ненецкий автономный округ — вся территория,

Ханты-Мансийский автономный округ — ЮГРА Районы: Березовский, Белоярский.

Округ: Ханты-Мансийский автономный округ -ЮГРА (все местности, за исключением местностей, перечисленных в перечне районов Крайнего Севера)

Районы: Уватский.

Районы: Тере-Хольский, Монгун-Тайгинский, Тоджинский,

Районы: Бай-Тайгинский, Барун-Хемчикский, Дзун-Хемчикский, Каа-Хемский, Кызылский, Овюрский, Пий-Хемский, Сут-Хольский, Тандинский, Тес-Хемский, Улуг-Хемский, Чаа-Хольский, Чеди-Хольский, Эрзинский.

Города: г. Кызыл, г. Ак-Довурак.

Районы: Аяно-Майский, Охотский.

Районы: Амурский: рабочий поселок Эльбан (с территорией)

сельсоветы: Ачанский, Вознесенский, Джуенский, Омминский, Падалинский. Ванинский, Верхнебуреинский. Им. Полины Осипенко, Комсомольский, Николаевский. Советско-Гаванский, Солнечный, Тугуро-Чумиканский, Ульчский.

Города: г. Амурск, г.Комсомольск-на-Амуре, г. Николаевск-на-Амуре, г. Советская Гавань

Вся территория

Республика Саха (Якутия)

Вся территория

Острова: Северного и Ледовитого океана (в т.ч. морей):

Вся территория

Приложение 6

Перечень статей затрат накладных расходов в строительстве

I. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

— работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

— линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, курьеров и др.).

2. Сумма уплаты в социальные фонды в соответствии с законодательством Российской Федерации, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала.

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз даны по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ и на обновление программы для ЭВМ и баз данных.

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на оплату консультационных и иных аналогичных услуг.

10. Плата государственному и или частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

13. Расходы на проведение всех видов ремонта основных фондов, используемых административно-хозяйственным персоналом.

14. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

— оплату труда (с отчислениями в социальные фонды) работников, обслуживающих легковой автотранспорт;

— стоимость горючего, смазочных и других материалов, износа ремонта автомобильной резины, технического обслуживания автотранспорта;

16. Расходы на наем служебных легковых автомобилей.

17. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации.

18. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

19. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством Российской Федерации, включая:

— проезд работника к месту командировки и обратно к месту постоянной работы;

— суточные и(или) полевое довольствие в пределах норм, утвержденных Правительством Российской Федерации;

— оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

— консульские, портовые, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иными аналогичные платежи и сборы;

— наем жилого помещения.

20. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания административно-хозяйственного персонала.

21. Представительские расходы, связанные с деятельностью организаций: расходы по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание Совета (управления) или другого аналогичного органа организации.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, их документального оформления и контроля. Фактические расходы не должны превышать предельных размеров, установленных действующим порядком.

22. Расходы на проведение мониторинга конъюнктурного рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией работ (услуг).

23. Оплата услуг банка (по выдаче заработной платы работникам строительной организации через учреждения банков и др.).

24. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием организации не предусмотрены те или иные функциональные службы и т.п.).).

II. Расходы на обслуживание работников строительства.

1. Затраты, связанные с подготовкой и переподготовкой кадров.

К расходам на подготовку и переподготовку кадров относятся расходы, необходимые для обеспечения деятельности организации в соответствии с профессиональными стандартами (часть 2 ст. 195.1 ТК), связанные с оплатой предоставляемых в соответствии с договором с общеобразовательным учреждением образовательных услуг, предусмотренных уставом образовательного учреждения, а также дополнительного образования кадров этой организации. Вышеуказанные расходы подлежат включению в себестоимость продукции (работ, услуг) при условии заключения договора с государственными и негосударственными профессиональными учреждениями, имеющими соответствующую лицензию, а также с зарубежными образовательными учреждениями и не могут превышать установленного размера.

2. Отчисления в социальные фонды от расходов на оплату труда рабочих, занятых на строительно-монтажных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

— амортизационные отчисления (или арендная плата), затраты на проведение всех видов ремонта и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

— расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством Российской Федерации, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

— затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности:

— износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и средствами индивидуальных защитных приспособлений;

— стоимость бесплатно выдаваемых в предусмотренных законодательством Российской Федерации случаях нейтрализующих веществ, жиров, молока, лечебного питания и др.;

— затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и лечебно-профилактическим обслуживанием работников;

— затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

— затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством РФ;

— затраты на платежи (страховые взносы) по добровольному страхованию строительных рисков в соответствии с установленным законодательством Российской Федерации порядком, средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию;

— затраты по обучению и профессиональной подготовке рабочих безопасным методам работы в области охраны труда и на оборудование кабинетов по технике безопасности;

— затраты на проведение медицинских осмотров;

— затраты на проведение аттестации рабочих мест;

— затрат на приобретение нормативных документов по охране труда;

— прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

III . Расходы на организацию работ на строительных площадках.

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных работ, учитываемых в соответствии с Положением по бухгалтерскому учету.

— приобъектные конторы и кладовые производителей работ и мастеров;

— складские помещения и навесы при объекте строительства;

— неканализированные уборные, биотуалеты (с учетом затрат на их обслуживание), помещения для обогрева рабочих;

— настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

— сооружения, приспособления и устройства по технике безопасности;

— леса и подмости (в том числе передвижные) не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

— временные разводки от магистральных разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметров зданий или осей линейных сооружений);

— расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (не титульных) зданий и сооружений.

3. Амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также на перемещение производственных приспособлений и оборудования, не включенных в сметные нормы (единичные, укрупненные) и учитываемых в составе собственных и арендуемых основных фондов.

4. Содержание пожарной и сторожевой охраны:

— расходы на оплату труда (с отчислениями в социальные фонды от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от того осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

— расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими лицензированными организациями;

5. Расходы по нормативным работам: оплата проектно-технологическим фирмам по организации и технической помощи строительству и нормативно-исследовательским фирмам за выполненные работы по внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

6. Расходы, связанные с изобретательством и рационализаторством, включая:

— расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

— расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

— выплаты вознаграждений авторам изобретений и рационализаторских предложений;

— выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

7. Расходы по геодезическим работам, осуществляемым при производстве строительных работ. По этой статье учитываются расходы на оплату труда (с отчислениями в социальные фонды от расходов на оплату труда) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы для строительства, наблюдения за сохранностью и устойчивостью принятых знаков разбивочной основы в процессе строительства, а также инструментальной проверки не реже двух раз в год/

8. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислениями в социальные фонды от расходов на оплату труда) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при строительных организациях или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций по составлению проектов производства работ и оказанию технической помощи.

— расходы на оплату труда (с отчислениями в социальные фонды от расходов на оплату труда) работников производственных лабораторий;

— амортизация, расходы на проведение всех видов ремонтов помещений, оборудования и инвентаря лабораторий;

— стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

— расходы на экспертизу и консультации;

— расходы на оплату услуг, оказываемых лабораториям другими организациями;

10. Расходы, связанные с оплатой услуг военизированных горноспасательных частей при ликвидации аварий при производстве подземных горно-капитальных работ.

11. Расходы по благоустройству и содержанию строительных площадок:

— на оплату труда (с отчислениями в социальные фонды от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства (в том числе, уборке снега в период производства работ) и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

— на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями в социальные фонды) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

12. Расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

— расходы на оплату труда (с отчислениями в социальные фонды от расходов на оплат>’ труда) дежурных слесарей-сантехников и электромонтеров, а также рабочих по уборке мусора, мытью полов и окон;

— расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

— расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

— расходы на отопление в период сдачи объектов.

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

IV. Прочие накладные расходы

1 .Амортизация по нематериальным активам.

2. Платежи по кредитам банков за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов, а также по бюджетным ссудам.

Вновь установленные ставки по кредитам (на текущую деятельность строительных организаций) Центрального банка Российской Федерации коммерческим банкам распространяется на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

3. Расходы, связанные с рекламой.

V. Затраты, не учитываемые в нормативах накладных расходов, но относимые на накладные расходы

1. Расходы на создание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

2. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

3. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

4. Отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства.

5. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку специальными маршрутами городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

д) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ;

ж) платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости;

з) другие расходы, возмещаемые заказчиками в соответствии с законодательством Российской Федерации.

Приложение 7 (справочное)

Постатейная структура накладных расходов по элементам затрат

Источник: digest.wizardsoft.ru