Учет давальческих материалов в строительстве

Давальческие материалы – материалы, принятые организацией в переработку от заказчика. Собственники материалов (заказчики) передают их второму субъекту (производителю) для переработки, изготовления готовой продукции или иных работ на основе полученного сырья. Важно заметить, что в процессе получения материалов подрядчик не вносит никакой оплаты за сырьё, и при получении давальческих материалов он учитывает их отдельно от остального имущества на забалансовом счете.

Особенности учета давальческих материалов

Процесс работы с давальческим сырьём можно разделить на три этапа:

- Передача материалов от заказчика к исполнителю. На этом этапе между участниками подписывается договор, включающий условия передачи сырья в переработку, сроки выполнения работ, возвратность остатков и другие важные моменты.

- Процесс переработки сырья в готовую продукцию. На этом этапе происходит получение материалов или сырья для переработки, передача сырья в процесс переработки, запуск работы с материалами, проверка готовой продукции.

- Этап реализации продукции, который включает передачу готовой продукции (или, в случае строительной отрасли, выполненных работ) заказчику, выпуск продукции.

Передавая материалы исполнителю, сырьё продолжает оставаться собственностью заказчика. В свою очередь исполнитель не добавляет давальческие материалы, полученные от заказчика, к списку своего имущества.

Учет материалов в строительстве. Управляем и экономим!

Если разобрать бухгалтерский учёт давальческих материалов, у заказчика и исполнителя они будут выглядеть так. У заказчика сырьё числится в разделе «Материалы», а также в разделе «Переданные материалы», у исполнителя они добавляются в графу «Полученные материалы в переработку». Затраты, полученные во время переработки сырья, ведутся в учёте затрат на производство.

Счет учета материалов, принятых в переработку, у исполнителя (подрядчика) – 003. Счет 003 является забалансовым и обобщает информацию по наличию и движению материалов и сырья, переданных и принятых в переработку.

Субсчета, на которых ведется учет, – 003.01 «Материалы на складе» и 003.02 «Материалы, переданные в производство». Субсчет для отражения передачи материалов на сторону переработчику – 003.05.

Автоматизация учета давальческих материалов

Используя программу БИТ.СТРОИТЕЛЬСТВО, которая доступна и в облачной версии, вы сможете значительно экономить время и автоматизировать бухгалтерский и налоговый учет в соответствии со спецификой строительной отрасли. Функционал решения включает возможность вести учет давальческих материалов и формировать отчетность по объектам строительства.

Оформление передачи давальческих материалов

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырьё использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить её качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

- Заключённый между сторонами договор

- Акт приёма-передачи материалов

- Полный отчёт, включающий в себя всю информацию об использованном сырье

- Акт по приёму материалов и передачи выполненных работ

Давальческие материалы у подрядчика и заказчика строительства

В условиях передачи сырья есть две стороны – подрядчик, который принимает сырье и занимается его переработкой (использует при строительных работах), и компания-заказчик, которая является собственником сырья.

В строительной отрасли объектами передачи могут быть не только материалы (песок, кирпичи, цемент и т.д.), но и детали, конструкции, оборудование заказчика. Как сырьё, передаваемое на переработку, так и готовая продукция являются собственностью компании-заказчика.

Списание происходит на основе отчета об израсходованных материалах заказчика. В отчете содержится информация о количестве и наименовании поступивших в переработку материалов, результат переработки, данные об остатках. Излишки, в зависимости от условий договора, могут остаться у подрядчика или будут возвращены заказчику. В Акте о приемке выполненных работ КС-2 и Справке о стоимости работ КС-3 отражаются сведения о материалах подрядчика, использованных при проведении работ. При этом отражение материалов заказчика не является обязательным, так как они не влияют на стоимость работ и не входят в их объем.

В программе БИТ.СТРОИТЕЛЬСТВО можно вести учет давальческих материалов, принятых в переработку, сразу по объектам строительства и с автоматическим «подтягиванием» данных, что минимизирует вероятность ошибок.

Для примера возьмем учет материалов, принятых от заказчика в переработку.

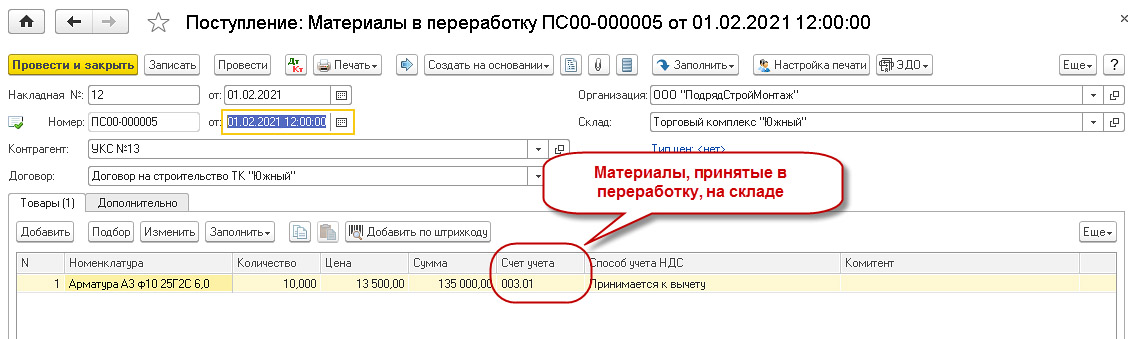

- Для этого нужно выбрать «Покупки» – «Поступление» (акты, накладные) – документ «Поступление: Материалы в переработку». Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика.

Документ «Поступление в переработку»

- В документе нужно выбрать дату получения материалов, название контрагента из списка и соответствующий договор, склад, на который осуществляется приемка. Выбираем нужную номенклатуру и количество. В результате проведения документа формируются проводки по дебету счета 003.01.

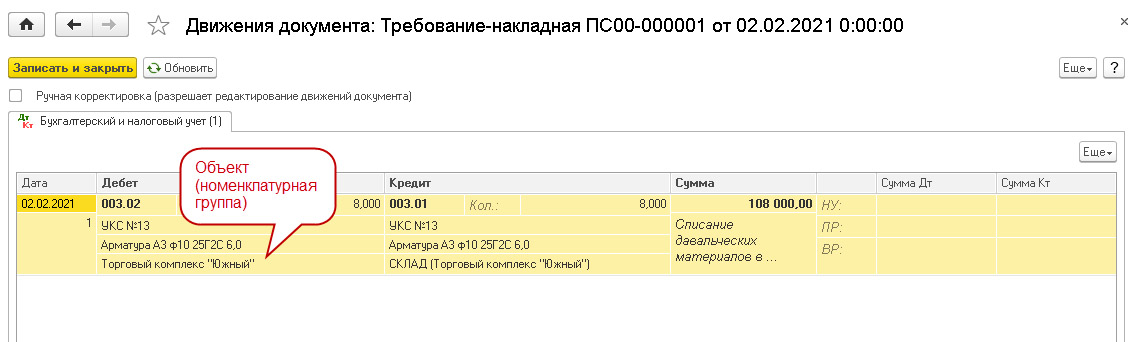

- Следующий шаг – передача материалов в производство. На основании документа «Поступление: Материалы в переработку» создадим документ «Требование-накладная» – контрагент, склад и материалы подтянутся автоматически. Укажем объект строительства, на который передаются материалы (если учет ведется по объектам – соответствующую настройку выбираем в программе), и проводим документ.

Движения документа «Требования-накладная»

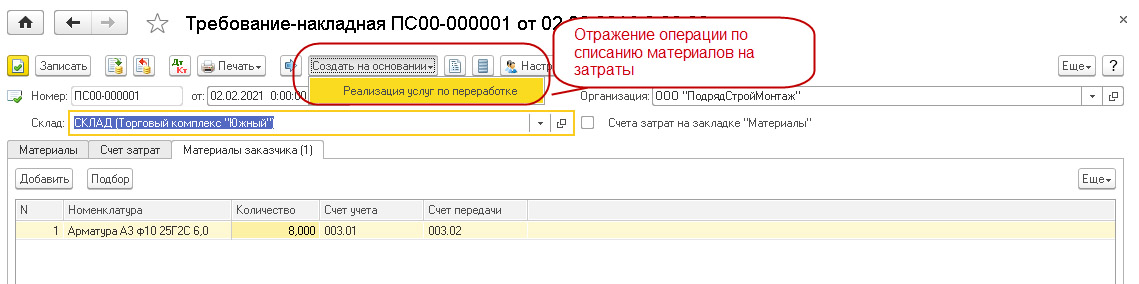

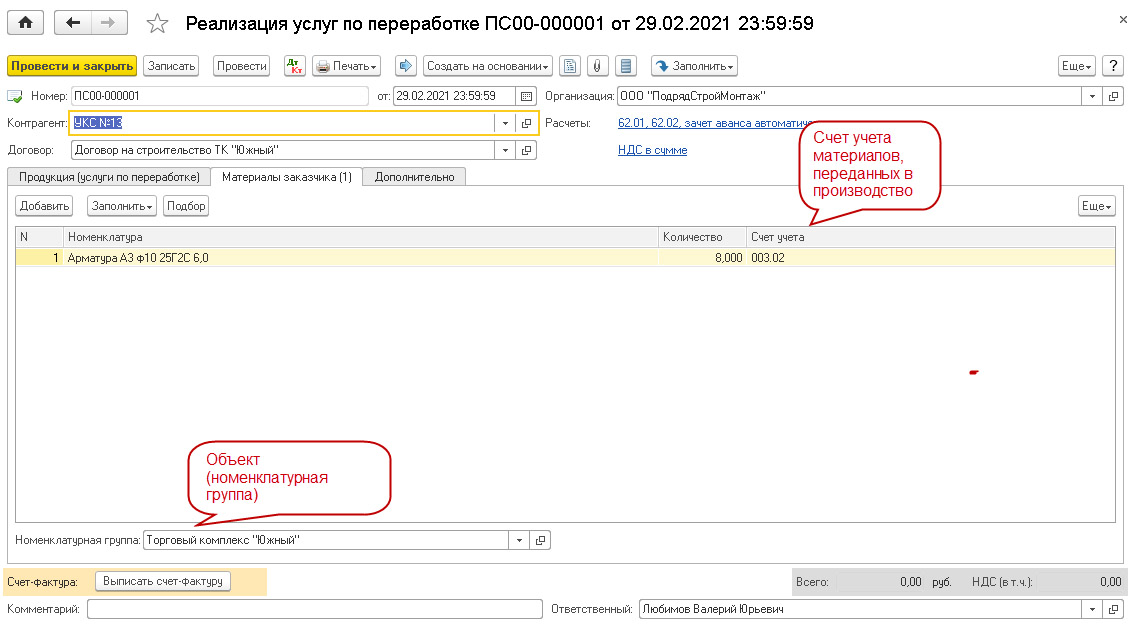

- Отчет давальцу о списанных в производство материалах создается документом «Реализация услуг по переработке», который может быть сформирован на основании документа «Требования-накладная». В этом случае реквизиты документа «подтянутся» автоматически.

Документ «Требования-накладная»

Документ «Реализация услуг по переработке»

Передача давальческих материалов в переработку субподрядчику происходит по следующим шагам:

- Отражение факта получения давальческих материалов (документ «Поступление в переработку» с видом операции: «В переработку»),

- Отражение факта передачи давальческих материалов на сторону в переработку (документ «Передача в переработку»),

- Отражение факта переработки переданных на сторону материалов и возврата не использованных (документ «Поступление из переработки»).

Из видео от экспертов компании «Первый Бит» вы узнаете, как своевременно учитывать и списывать материалы, вести учет давальческих материалов, неотфактурованных поставок и автоматизировать все процессы материально-технического обеспечения строительства.

Используя программу БИТ.СТРОИТЕЛЬСТВО, вы получите множество преимуществ. Только некоторые из них:

- Оперативность и скорость. Автоматизированное формирование отчётов, в том числе по движению материалов, уменьшает возможность ошибок

- Комплексный учёт по отдельным объектам строительства

- Возможность получить общую картину о денежных передвижениях

- Быстрота получения финансовых отчётов

- Возможность учитывать отдельно собственные и субподрядные работы

- Автоматизации процесса оформления отраслевых форм КС-2, КС-3 и др.

Вы можете бесплатно протестировать возможности программы БИТ.СТРОИТЕЛЬСТВО – для этого достаточно оставить заявку на сайте или написать в чат нашему консультанту.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Передача материалов на объект строительства

Уже десятилетия (!) вопрос учета материалов поставки заказчика в сметах, исполнительной документации и при расчётах за выполненные работы является предметом споров, причѐм, есть основания полагать, что вскоре участники этих споров получат дополнительные поводы и аргументы.

Вполне понятно желание заказчика сэкономить на своих затратах.

Как правило, это происходит в случаях, когда заказчик не желает переплачивать за материалы подрядчику, так как сам имеет достаточно эффективные каналы снабжения, либо он имеет собственные запасы материалов.

К форме КС-2 должен быть заполнен отдельный раздел «Материалы заказчика» с указанием их стоимости. В окончательную сумму подлежащих оплате выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью «За минусом материалов заказчика» (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ).

В Справках по форме КС-3 о приемке выполненных подрядчиком работ должны быть указаны общая стоимость работ, а также суммы удержаний за переданные материалы. По итогу Справки должна быть указана сумма к оплате, исчисленная как разница между общей стоимостью работ и суммой указанных выше удержаний.

Напомним, что под давальческими материалами понимаются материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции. Такое определение содержит пункт 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

Материалами заказчика должны соответствовать следующим условиям:

- Материалы предусмотрены проектной документацией, сметными нормами на выполнение строительно-монтажных работ на объекте строительства и (или) ведомостью расхода ресурсов;

- Материалы приобретены заказчиком;

- Материалы переданы подрядчику для выполнения строительно-монтажных работ на объекте без перехода права собственности.

Пунктом 1 ст. 713 ГК РФ предусмотрено, что подрядчик обязан использовать предоставленный заказчиком материал экономно, после окончания работы представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Как правило, при отгрузке материалов давалец (заказчик) выписывает в двух экземплярах накладную (форма М-15) (формы первичных документов по учету материалов утверждены Постановлением Госкомстата России от 30.10.1997 N 71а), в которой также отражается и их фактическая стоимость или товарные накладные по форме ТОРГ-12.

Прошу обратить внимание — ФАКТИЧЕСКАЯ, А НЕ СМЕТНАЯ (по данным ФГИС ЦС, справочников, индексированная)! Оценка материалов, передаваемых на давальческой основе, производится только на основании первичных документов.

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Юридические лица и ИП вправе самостоятельно разрабатывать свой шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

ВСЕГДА нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и ИХ СТОИМОСТЬ!

Источник