Вид операции — объекты строительства

Документ Поступление товаров и услуг. У него есть вид операции «Объекты строительства» В чем его особенность, когда его стоит применять и что он позволяет сделать?

(1) (2) По этому виду операции ПТиУ ничего не говорят, да и поиск ничего не дал, поэтому я и обратился!

Для отражения поступления объектов строительства необходимо выбрать операцию Объекты строительства в меню Операция. После выбора операции нужно заполнить закладки:

Объекты строительства

Счета расчетов

На закладке Объекты строительства указывается объект строительства, статья затрат, сумма, ставка НДС, а также счет учета затрат на строительство.

Примечание

При упрощенной системе налогообложения все затраты, которые будут в дальнейшем отнесены на строительство объекта

основных средств, должны отражаться как непринимаемые расходы. Такие затраты будут включены в расходы в составе стоимости объекта строительства после принятия его в эксплуатацию.

(4) допустим покупаете комп. У вас будут закуплены: системный блок, монитор, клавиатура, мышка.

Когда всё закупили, начинаете строить из них компьютер. Когда закончили стройку и вас появится новое основное средство: компьютер.

А с точки зрения 1С, то есть движения по регистрам , чем этот вид операции отличается например от вида операции «Оборудование»?

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

4.3.2. Поступление объектов основных средств при строительстве

Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр.

Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций.

Строительно–монтажные работы (СМР) могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации–застройщика (хозяйственный способ).

Юридической основой при первой форме взаимоотношений является заключаемый сторонами согласно действующим правилам договор подряда на капитальное строительство.

К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, монтаж оборудования, приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик–застройщик отражает соответствующие расходы по дебету субсчета 08–03 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться:

• в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) – на основании акта приемочной комиссии о приеме в эксплуатацию очереди, пускового комплекса и т.п.;

• после завершения всех работ на объекте строительства – на основании утвержденного акта государственной приемочной комиссии о приеме в эксплуатацию законченного строительства.

При хозяйственном способе ведения СМР на субсчете 08–3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет.

На данных аналитических счетах хозяйство отражает фактически производимые им затраты по следующим статьям:

• основная оплата труда с отчислениями на социальные нужды;

• затраты на эксплуатацию строительных машин и механизмов;

По статье «Материалы» отражается стоимость фактически израсходованных в процессе ведения строительных и монтажных работ материалов. Статья «Основная оплата труда с отчислениями на социальные нужды» включает оплату труда и другие выплаты работникам, занятым на строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механиз

мы, потребляемую ими электроэнергию и горюче–смазочные материалы (ГСМ), амортизацию, аренду и т.д. Статья «Накладные расходы» представляет собой общие затраты на строительство, разделенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ

3.8. УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ПРИ АРЕНДЕ И ЛИЗИНГЕ Доходные вложения в материальные ценности определяются как имущество, предоставляемое за плату во временное владение и пользование, включая предоставленное по договору финансовой аренды и по договору

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного)

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

4.4. АУДИТ УЧЕТА ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Учет движения основных средств на предприятии должен оформляться документами унифицированных форм.В ходе аудиторской проверки особое внимание обращается на источники поступления объектов основных

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Критерии включения объектов в состав основных средств

Критерии включения объектов в состав основных средств Согласно п. 4 ПБУ 6/01 «Учет основных средств» при принятии к бухгалтерскому учету актива в качестве объекта основных средств одновременно выполняются следующие условия:а) объект предназначен для использования в

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

3.1. Поступление и ввод в эксплуатацию основных средств

3.1. Поступление и ввод в эксплуатацию основных средств Основные средства могут поступать в организацию в следующих случаях:от учредителей в счет вклада в уставный капитал;в результате строительства;путем приобретения за плату;путем безвозмездной передачи;по договору

3.1.1. Поступление основных средств в качестве вклада в уставный капитал

3.1.1. Поступление основных средств в качестве вклада в уставный капитал Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.1.4. Безвозмездное поступление основных средств

3.1.4. Безвозмездное поступление основных средств Организации могут получить основные средства безвозмездно.Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).В

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Ввод объектов основных средств в эксплуатацию

Ввод объектов основных средств в эксплуатацию Поступление объектов основных средств на предприятие обычно отражается по дебету счета 08.04 «Приобретение объектов основных средств» (за исключением безвозмездных поступлений либо иных нестандартных ситуаций). После ввода

Списание объектов основных средств

Списание объектов основных средств Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной

ИсточникПриобретение отдельных объектов основных средств вида «Объект строительства»

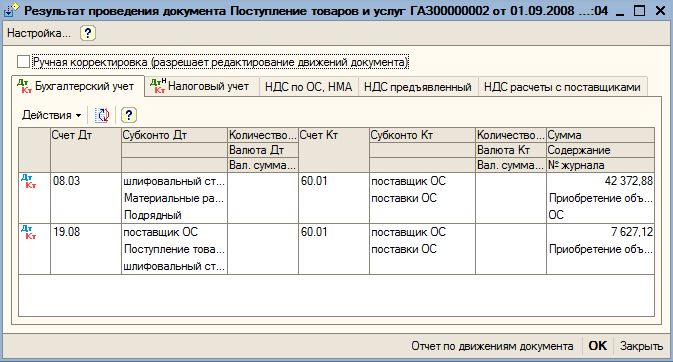

Используем операцию «Объекты строительства». Предполагается корреспонденция счетов учета 08.01, 08.02 и преимущественно 08.03, имеющие субконто «Объекты строительства».

Выбираем пункт меню «Покупка – Поступление товаров и услуг». Открываем новый документ. Вид операции выбираем – «Объект строительства».

Контрагент – поставщик «Поставщик ОС». Договор – «поставки ОС».

Переходим к заполнению табличной части документа (кнопка «Добавить»). В справочнике «Объекты строительства» добавляем новый элемент — «Шлифовальный станок».

В строке указываем статью затрат — «Материальные затраты», сумму — «50000 рублей» и ставку НДС – «18%».

С помощью гиперссылки «Ввести счет-фактура» регистрируем счет фактуру: «ГАЗ00000002 от 01.09.2008».

При проведении документа были сформированы следующие проводки (пиктограмма

Приобретение отдельных комплектующих для объекта строительства

С помощью документа «Приобретение товаров и услуг» приобретаем товар (комплектующие для объекта строительства).

Для этой операции нам потребуется завести нового контрагента – «Мастерская колесиков» (договор «Поставки колесиков») и новую номенклатуру «колесики»(в номенклатурной группе «Материалы»).

Также оформляем счет-фактуру на приобретенный товар.

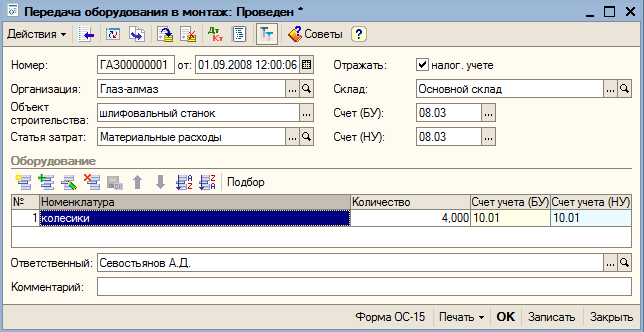

Монтажом оборудования называется сборка объектов необоротных активов (учитываемых на счете 08.03 как объекты строительства) из отдельных комплектующих, устройств или агрегатов (принятых к учету на счет 07 как оборудование к установке). С точки зрения бухгалтерского учета, под монтажом подразумевается списание со счета учета оборудования нескольких объектов и принятие на счет учета одного объекта. Поскольку при монтаже могут использоваться иные затраты (дополнительные материалы, труд), то счет учета объектов строительства снабжается дополнительным субконто – «Статьи затрат».

Передача оборудования в монтаж в 1С: Бухгалтерии оформляется одноименным документом (пункт меню «ОС – Передача оборудования в монтаж»).

Оформляем как показано на рисунке:

Кнопкой «ОК» сохраняем и проводим документ.

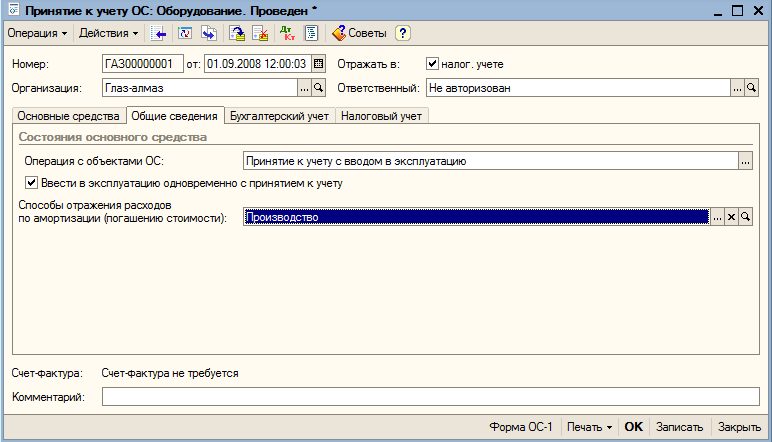

Принятие ос к учету и ввод в эксплуатацию

Принятие основного средства к учету, как правило, происходит одновременно с вводом его в эксплуатацию и означает, что формирование стоимости основного средства завершено.

Для отражения в учете этого факта хозяйственной деятельности в программе предназначен документ «Принятие к учету ОС» (пункт меню «ОС – Принятие к учету ОС»). Данный документ позволяет трансформировать объект оборудования (справочник «Номенклатура» или справочник «Объекты строительства») в объект основных средств (справочник – «Основные средства»). На каждый объект внеоборотных активов формируется отдельный акт. Исключение составляют однотипные объекты основных средств.

Открываем новый документ и устанавливаем вид операции – «Оборудование».

Форма документа содержит четыре закладки.

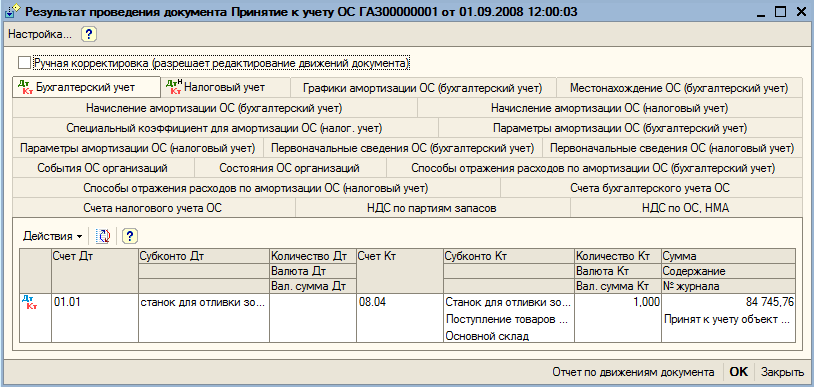

На закладке «Основные средства» указываем наименование основного средства, которое выбираем из справочника «Номенклатура», группы «Оборудование (объекты основных средств)» — «Станок для отливки золота». Склад – «Основной склад», счета бухгалтерского и налогового учета устанавливаеются автоматически.

Переходим к заполнению табличной части. Здесь необходимо указать вводимые в эксплуатацию основные средства.

Нажимаем кнопку «Подбор». Если наименование объекта в справочнике «Основные средства» отсутствует, то можно добавить новый элемент прямо в списке (кнопка «Добавить»).

Наименование – «Станок для отливки золота». Остальные реквизиты заполняются при необходимости.

Кнопкой «ОК» сохраняем этот элемент справочника и выбираем «Станок для отливки золота» из списка основных средств в табличную часть. Закрываем справочник «Основные средства».

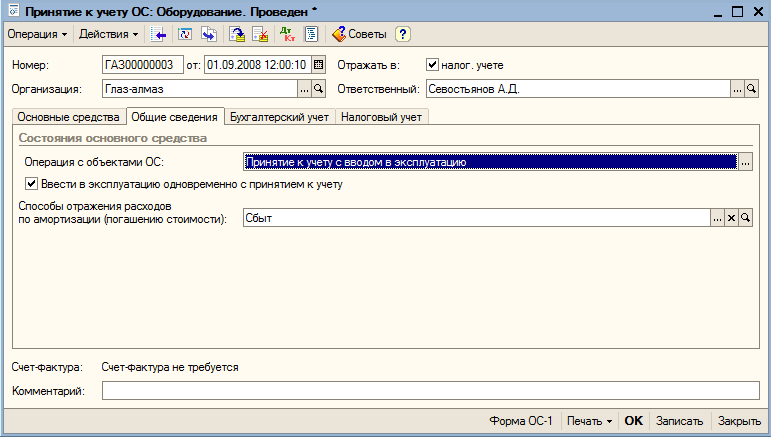

Переходим на закладку «Общие сведения».

Устанавливаем флаг «Ввести в эксплуатацию одновременно с принятием к учету». Реквизит «Операция с объектами ОС» заполняется автоматически.

Графа «Способы отражения расходов по амортизации (погашению стоимости)»: добавляем новые элементы в справочник.

Выберем способ отражения расходов по амортизации – «Производство».

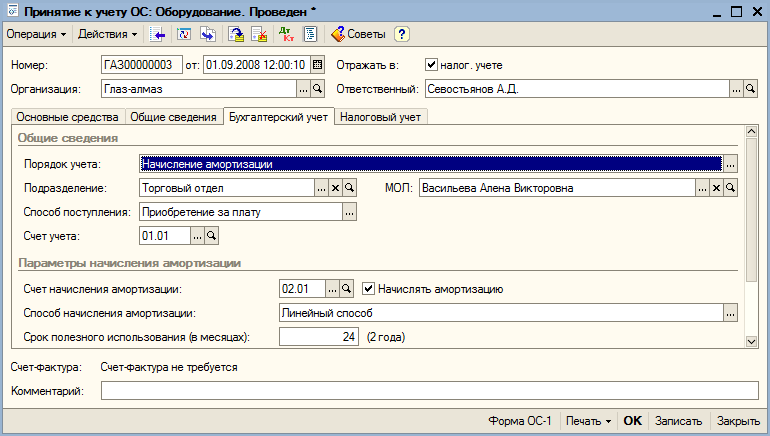

Переходим на закладку бухгалтерский учет».

В соответствии с изменениями в ПБУ 6/01, вступившими в силу с 2006 года (приказ МФ РФ от 12.12.05 г. №147н), объекты основных средств стоимостью не более 20000 руб. за единицу разрешается учитывать в составе материально-производственных запасов. С 2006 года не применяется списание на затраты при принятии к учету тех объектов ОС, стоимость которых не превышает 10000 рублей. Такие активы следует учитывать в составе МПЗ.

В нашем случае стоимость оборудования 100000 рублей, следовательно, это оборудование будем учитывать как ОС.

На закладке указываем порядок учета – «Начисление амортизации»; подразделение – «Производство»; МОЛ – «Севостьянов А,Д,; способ поступления в организацию – «Приобретение за плату». Счет учета установлен автоматически.

В разделе «Параметры начисления амортизации» оставляем счет начисления амортизации – «Линейный способ». Срок полезного использования – 48 месяцев. График амортизации по году используется только при сезонном характере производств, поэтому в данном примере заполнять его не обязательно.

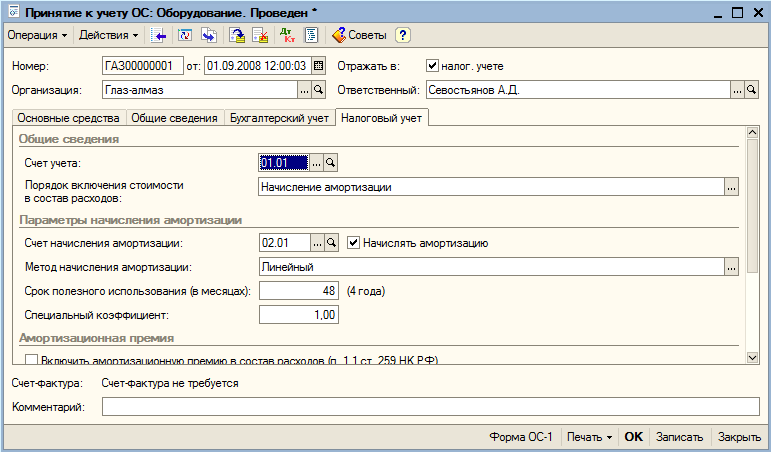

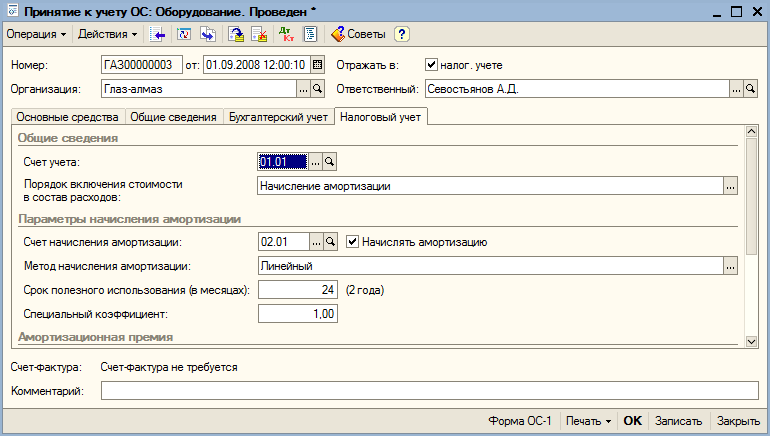

Переходим к закладке «Налоговый учет».

Порядок включения стоимости в состав расходов – «Начисление амортизации». Устанавливаем флаг «Начислять амортизацию». Метод начисления амортизации для целей налогового учета – «Линейный»; срок полезного использования – 48 месяцев.

Кнопкой «ОК» проводим и закрываем документ.

Посмотрим, какие проводки при этом сформировались:

Аналогично, оформляем документ «Принятие к учету ОС» (операция вида «Оборудование») для ОС — «ККМ»:

Для тех случаев, когда принять к учету требуется основные средства, созданные способом строительства (или комплектации) и которые при этом учитывались на счете 08.03, тот же документ «Принятие к учету ОС» (пункт меню «ОС – Принятие к учету ОС») используется с другой операцией – объекты строительства, при этом форма первой закладки значительно изменяется.

Форма документа также содержит четыре закладки.

На закладке «Основные средства» указываем наименование основного средства, которое выбираем из справочника «Объекты строительства организации» — «Шлифовальный станок». Склад – «Основной склад», счета бухгалтерского и налогового учета устанавливаются автоматически. Воспользуемся кнопкой «Рассчитать суммы» для заполнения необходимых полей.

Переходим к заполнению табличной части. Здесь необходимо указать вводимое в эксплуатацию основное средство (необходимо добавить новый элемент «шлифовальный станок на колесиках»).

Источник