ВНЕСЕНА Поправка по письму ОАО «ЦКБ Энергоремонт» № 6-127 от 24.05.2004 г.

ВНЕСЕНО Дополнение № 1, введенное в действие с 01 января 2007 года.

Настоящий руководящий документ устанавливает базовые цены на работы но ремонту энергетического оборудования, адекватные условиям функционирования конкурентного рынка услуг по ремонту и техперевооружению, порядок и правила их применения.

Настоящие базовые цены подлежат применению генерирующими, управляющими компаниями, электростанциями, предприятиями тепловых и электрических сетей и ремонтными предприятиями (организациями) для определения стоимости работ по ремонту энергооборудования, выполняемых подрядным и хозяйственным способом.

Настоящие базовые цены разработаны с учетом требований и положений Налогового кодекса Российской Федерации и «Правил организации технического обслуживания и ремонта оборудования, зданий, сооружений электростанций и сетей» (2003 г.).

На основе настоящих базовых цен, носящих предельный характер, определяются договорные цены с учетом индексов, учитывающих производственно-экономические показатели предприятий и организаций- производителей работ по планируемому объему и номенклатуре ремонтных работ, и соответствующие сметно-финансовые документы.

Пример решения задачи по индексам

ОБЩИЕ ПОЛОЖЕНИЯ

1. Базовые цены предназначены для формирования договорных цен на работы по ремонту энергооборудования и сооружений, выполняемые подрядными организациями и собственным персоналом электростанций и сетевых предприятий.

2. Структура базовых цен по технологической части базируется на технологической документации и «Правилах организации технического обслуживания и ремонта оборудования, зданий, сооружений электростанций и сетей» (2003 г.)

3. Экономическая часть базовых цен построена на основе положений Налогового кодекса Российской Федерации, определяющих состав и структуру себестоимости и прибыли.

4. Базовые цены, приведенные в настоящей части, предназначены для оценки затрат на работы по ремонту и наладке средств и систем технологического контроля, автоматического регулирования защиты, сигнализации, вычислительной техники, электроавтоматики, телемеханики и связи, выполняемые ремонтными (ремонтно-наладочными) предприятиями и персоналом электростанций и сетевых предприятий.

5. Базовые цены настоящей части предназначены для оценки затрат на работы по ремонту энергооборудования, выполняемые как на месте установки оборудования, так и на производственных базах ремонтных предприятий.

6. Базовые цены настоящей части установлены на работы по ремонту энергооборудования. Расчеты с заказчиками за материалы и запасные части подрядчика, фактически использованные при ремонте энергооборудования, производятся по договорным ценам с учетом транспортно-заготовительных расходов.

7. В базовых ценах настоящей части не учтены затраты подрядчика по доставке давальческих материалов и запасных частей к месту ремонта (изготовления), затраты производственных баз ремонтных предприятий на погрузку-разгрузку оборудования (узлов), подлежащего ремонту, или отремонтированного (изготовленного), а также затраты на отправку отремонтированного (изготовленного) оборудования (узлов) в упакованном виде или закрепление его на транспортных средствах (приспособление транспортных средств). Расчеты с заказчиками за выполнение указанных работ производятся по согласованным калькуляциям.

Составляем ресурсную смету по ГЭСН. Ресурсный метод расчёта. Уточняем смету.

8. В базовых ценах настоящей части не учтены затраты на предоставление Заказчиком Подрядчику на период производства ремонтных работ служебных, производственных, бытовых помещений, их обеспечение теплом, электроэнергией и водой, а также затраты по установке телефонов Подрядчику и их абонентной плате.

Взаимоотношения Подрядчика и Заказчика по возмещению вышеуказанных затрат регулируется Договором, составленным с учетом «Основных положений и требований договора на выполнение работ по ремонту оборудования электростанций» РД 153-34.1-20.602-2002.

9. При производстве ремонта энергооборудования на месте установки оборудования электроэнергия, топливо, пар, сжатый воздух, вода, кислород, ацетилен, природный и инертный газ, используемые для выполнения ремонтных работ, предоставляются Заказчиком Подрядчику безвозмездно.

10. В базовых ценах настоящей части учтена заработная плата производственных рабочих исходя из следующих месячных тарифных ставок для нормальных условий производства работ:

I разряд -3232 руб.; II разряд -3556 руб.:

III разряд — 3879 руб.; IV разряд — 4364 руб.;

V разряд — 5010 руб.; VI разряд — 5818 руб.

В основной заработной плате производственных рабочих, кроме того, учтена доплата по премиальной системе в размере 75 % к тарифу.

Средний разряд работ по данной части — 4,3, чему соответствует среднемесячная основная заработная плата одного производственного рабочего — 7977 руб.

11. В себестоимости базовых цен настоящей части, кроме основной заработной платы производственных рабочих, учтены:

— дополнительная заработная плата производственных рабочих по отношению к основной заработной плате производственных рабочих -12 %;

— единый социальный налог и средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по отношению к основной и дополнительной заработной плате производственных рабочих (далее ЕСН) — 36,7 %;

— накладные расходы по отношению к основной заработной плате производственных рабочих — 125,2 %, в том числе:

— цеховые расходы — 49,9 %;

— общезаводские расходы — 48,0 %.

В базовых ценах таблицы 090101 «Замена контрольного и телефонного кабеля» учтены накладные расходы в размере 163,2 % по отношению к основной заработной плате производственных рабочих, аналогично уровню накладных расходов, учтенных в части 5.

12. В базовых ценах настоящей части учтена прибыль исходя из рентабельности к себестоимости в размере 19 %.

13. В базовых ценах настоящей части не учтены районные коэффициенты, а также процентные надбавки к заработной плате и другие льготы, предусмотренные, для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера. При ремонте энергооборудования, производимом предприятиями, применяющими районный коэффициент и процентную надбавку к заработной плате, предусмотренную для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера, базовые цены увеличиваются в том же размере, что и заработная плата. Таким образом, например:

— при районном коэффициенте к заработной плате 1,1 доплата к базовой цене составит — 10%;

— при процентной надбавке к заработной плате, предусмотренной для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера — 30 % доплата к базовой цене применяется в том же размере.

14. Увеличение стоимостного объема в связи с применением районного коэффициента и процентной надбавки к заработной плате, предусмотренной для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера, согласно п. 13 «Общих положений» настоящей части рассчитывается каждое в отдельности от стоимостного объема в базовых ценах с учетом индексации.

15. В базовых ценах настоящей части не учтены выплаты единовременного вознаграждения за выслугу лет согласно Постановлению Совета Министров СССР №1275 от 13.12.90 г. (письмо Минэнерго СССР от 04.02.91 № М-567).

В связи с этим, при ремонте энергооборудования, производимом ремонтными предприятиями, по согласованию с Заказчиком могут устанавливаться доплаты к базовым ценам, возмещающие затраты ремонтных предприятий на выплату вознаграждения за выслугу лет. Аналогичные доплаты могут устанавливаться при выполнении ремонтных работ персоналом электростанций и сетевых предприятий.

Доплата к базовым ценам рассчитывается в следующем порядке:

, где:

N — увеличение объема товарной продукции в связи с выплатой вознаграждения за выслугу лет промышленно-производственному персоналу, %;

Д — доплата к объему товарной продукции в связи с выплатой вознаграждения за выслугу лет (по цеху, участку), тыс.руб.

Т — объем товарной продукции без учета доплат по районному коэффициенту и процентной надбавки к заработной плате, предусмотренной для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера, доплат за выполнение работ в тяжелых, особо тяжелых, вредных, особо вредных условиях труда и вознаграждения за выслугу лет, тыс.руб.

, где:

Н1 — вознаграждение за выслугу лет производственных рабочих цеха (участка) ремонтного предприятия;

H2 — вознаграждение за выслугу лет контингента промышленно-производственного персонала ремонтного предприятия, оплата труда которого планируется и учитывается по статьям накладных расходов;

Ф — фонд оплаты труда по тарифным ставкам (должностным окладам) производственных рабочих ремонтного предприятии, тыс.руб.;

Ф1 — фонд оплаты труда по тарифным ставкам (должностным окладам) производственных рабочих цеха (участка) ремонтного предприятия, тыс. руб.;

К1 — единый социальный налог и средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний по отношению к заработной плате производственных рабочих — 36,7 %.

Расчет увеличения объема товарной продукции производится на основе экономических показателей ремонтного предприятия по плану на текущий год (квартал).

Окончательные расчеты с заказчиком производятся аналогичным образом исходя из фактических затрат.

Пример расчета договорной цены:

Цд = [(1000 ´ 1,011) + (1000 ´ 0,04)] ´ i,

Цд — договорная цена;

1000- базовая цена;

1,011 — коэффициент, учитывающий доплату за выполнение работ с вредными условиями труда, в размере 1,1 % к базовой цене;

0,04 — доплата в связи с выплатой единовременного вознаграждения за выслугу лет в размере 4 % к базовой цене;

i — поправочный индекс, разработанный согласно «Общих положений».

16. В базовых ценах настоящей части учтены затраты при выполнении работ в нормальных условиях труда. При производстве ремонтных работ, как на месте установки оборудования, так и на производственных базах ремонтных предприятий, с тяжелыми, вредными, особо тяжелыми и особо вредными условиями труда применяются следующие доплаты:

| Степень вредности в баллах | Размер доплат к тарифным ставкам, % | Доплата к базовой цене, % |

| До 2 | 4 | 1,1 |

| 2,1 — 4,0 | 8 | 2,2 |

| 4,1 — 6,0 | 12 | 3,3 |

| 6,1 — 8,0 | 16 | 4,4 |

| 8,1 -10,0 | 20 | 5,5 |

| Более 10,0 | 24 | 6,6 |

17. При выполнении работ на впервые ремонтируемом импортном оборудовании, а также отечественном оборудовании, изготовленном в порядке опытных образцов (партий), к базовым ценам настоящей части применяется коэффициент К = 1,2.

18. При выполнении работ на действующих электрических установках, находящихся под напряжением свыше 1000 В, к базовым ценам настоящей части применяется коэффициент К=1,2.

19. В базовых ценах на ремонт приборов (средств измерений) учтены затраты на предъявление их поверителю и не учтены затраты на государственную поверку и калибровку.

20. Стоимость неплановых и аварийных работ по ремонту оборудования (узлов) определяется следующим образом:

— по базовым ценам настоящей части. При наличии дополнительных затрат, не учтенных в базовых ценах, Заказчик возмещает Подрядчику указанные затраты на основе согласованных калькуляций.

— при отсутствии базовых цен в настоящей части — по калькуляциям, согласованным с Заказчиком.

21. Стоимость работ по ремонту оборудования (узлов), не включенных в настоящую часть, определяется на основе калькуляций, согласованных с заказчиком. Калькуляции составляются в соответствии с «Методическими указаниями по формированию смет и калькуляций на ремонт энергооборудования» РД 153-34.1-20.607-2002. При этом накладные расходы и рентабельность учитываются на уровне, не превышающем приведенного в «Общих положениях» настоящей части.

22. Затраты подрядчика, связанные с выездом ремонтного персонала (командировочные расходы, стоимость проезда, провоз инструментов, приборов, приспособлений и т.д.) в базовые цены настоящей части не включены и учитываются в смете дополнительно в размере до 50 % (включительно) от объема товарной продукции. Окончательные расчеты с заказчиком производятся по фактическим затратам.

23. Базовые цены настоящей части носят предельный характер. На основе базовых цен формируются договорные цены посредством применения поправочных индексов. Поправочный индекс разрабатывается ремонтным предприятием на основе его производственно-экономических показателей, согласовывается и утверждается заказчиком.

При выполнении ремонтных работ хозяйственным способом разработанный поправочный индекс подлежит утверждению руководством электростанции (сетевого предприятия).

Поправочные индексы к настоящим базовым ценам, разрабатываемые ремонтными предприятиями, электростанциями и сетевыми предприятиями, в период до 01 января 2005г. не должны быть более 1,0.

В последующие годы при наличии инфляционных процессов к базовым ценам должны устанавливаться предельные индексы. При этом поправочные индексы, разрабатываемые ремонтными предприятиями, электростанциями, сетевыми предприятиями не должны превышать уровень предельных индексов.

24. Методика расчета поправочного индекса к базовым ценам.

24.1. Поправочный индекс определяется путем соотношения плановой стоимости чел.-мес. рабочего ремонтного предприятия (подразделения электростанции, сетевого предприятия) одного из шести разрядов на текущий период и стоимости чел.-мес. рабочего аналогичного разряда по настоящей части базовых цен.

24.2. Определение плановой стоимости чел.-мес. рабочего ремонтного предприятия на текущий период.

24.2.1. Плановая стоимость чел.-мес. рабочего ремонтного предприятия (подразделения электростанции, сетевого предприятия) определяется на базе основной заработной платы производственных рабочих.

24.2.2. Основная заработная плата производственных рабочих формируется на основе заработной платы по тарифу и доплаты по премиальной системе согласно действующему положению о премировании на предприятии.

В доплату по премиальной системе включаются премии стимулирующего характера за производственные результаты, достигнутые при выполнении непосредственно ремонта энергооборудования.

В основную заработную плату производственных рабочих не включаются:

— доплаты за выполнение работ в тяжелых, особо тяжелых, вредных и особо вредных условиях труда;

— доплаты по районному коэффициенту;

— процентная надбавка к заработной плате и другие льготы, предусмотренные для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера;

— вознаграждение за выслугу лет;

— премии за перевыполнение объемов работ, экономию топлива, перевыполнение заданий по рабочей мощности и т.п. выплаты.

24.2.3. Единый социальный налог принимается по нормативам, установленным Налоговым кодексом Российской Федерации, а средства на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — в соответствии с Федеральным законом от 27 декабря 2002 года № 183 ФЗ.

24.2.4. Затраты по статьям «Дополнительная заработная плата производственных рабочих», «Расходы по содержанию и эксплуатации оборудования», «Цеховые расходы», «Общезаводские расходы» принимаются на уровне показателей ремонтного предприятия по плану на текущий период.

24.2.5. Прибыль учитывается в размере рентабельности к себестоимости ремонтного предприятия по плану на текущий период.

24.3. Стоимость чел.-мес. по настоящей части базовых цен рабочего разряда, принятого при определении плановой цены ремонтного предприятия, рассчитывается исходя из экономических показателей, приведенных в п.п. 10, 11, 12 «Общих положений».

Пример расчета поправочного индекса к базовым ценам.

Расчет произведен на основе месячной тарифной

ставки производственного рабочего 4, 3 разряда.

Структурные составляющие стоимости чел.-мес, учтенные в базовых ценах

Структурные составляющие цены чел.-мес. рабочего ремонтного предприятия (подразделения электростанции, сетевого предприятия)

Расчет поправочного индекса:

25. Для облегчения пользования базовыми ценами ниже приводится порядок применения основных доплат к ним.

Цд = (1000 ´ 1,011 ´ i) ´ (1 + 0,6 + 0,3),где:

Цд — договорная цена;

1000- базовая цена;

1,011- коэффициент, учитывающий доплату за выполнение работ с вредными условиями труда в размере 1,1 % к базовой цене;

i — поправочный индекс, разработанный согласно п. 24 «Общих положений» настоящей части;

0,6 — доплата в связи с применением районного коэффициента к заработной плате в размере 1,6;

0,3 — доплата в связи с применением процентной надбавки к заработной плате, предусмотренной для районов Крайнего Севера, приравненных к ним местностей и остальных районов Севера в размере 30 %.

26. «Общие положения» настоящей части базовых цен распространяются на все последующие Дополнения к ней, если иное не оговорено в Дополнении.

Источник: studopedia.ru

Пример расчета индекса в строительстве

<Письмо>Минстроя РФ от 13.11.1996 N ВБ-26/12-367 «О Методических рекомендациях по расчету индексов цен на строительную продукцию для подрядных строительно — монтажных организаций»

МИНИСТЕРСТВО СТРОИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 13 ноября 1996 г. N ВБ-26/12-367

О МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЯХ ПО РАСЧЕТУ ИНДЕКСОВ ЦЕН

НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ ДЛЯ ПОДРЯДНЫХ СТРОИТЕЛЬНО —

Минстрой России сообщает о введении в действие с 1 января 1997 года Методических рекомендаций по расчету индексов цен на строительную продукцию для подрядных строительно — монтажных организаций, разработанных в соответствии с перечнем проектно — изыскательских работ Минстроя России. Указанные Методические рекомендации предназначены для определения размера текущих (прогнозных) индексов стоимости цен, затрат по строительно — монтажным работам для конкретных объектов и подрядных организаций и рассчитаны на широкий круг специалистов.

Предложения и отзывы по составу и содержанию документа следует направлять по адресу:

117987, Москва, ул. Строителей 8, корп. 2. Управление совершенствования ценообразования и сметного нормирования в строительстве.

ПО РАСЧЕТУ ИНДЕКСОВ ЦЕН НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ

ДЛЯ ПОДРЯДНЫХ СТРОИТЕЛЬНО — МОНТАЖНЫХ ОРГАНИЗАЦИЙ

Настоящие Методические рекомендации разработаны в соответствии с законодательными и нормативными актами Российской Федерации и предназначены для определения размера текущих (прогнозных) индексов стоимости, цен, затрат по строительно — монтажным работам .

В дальнейшем именуются «индексы изменения стоимости строительно — монтажных работ» или «индексы».

Индексы стоимости (цен, затрат) в строительстве — это отношения текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно — технологические модели строительной продукции, а также ее отдельных калькуляционных составляющих.

Индексы выражаются в безразмерных величинах, как правило, не более чем с двумя значащими цифрами после запятой.

Индексы могут использоваться как при определении стоимости строительства на отдельных этапах инвестиционного процесса, так и при расчетах между заказчиками и подрядными организациями за выполненные работы .

См. «Методические рекомендации по использованию текущих и прогнозных индексов стоимости при составлении сметной документации, определении свободных (договорных) цен на строительную продукцию и расчетах за выполненные работы» (письмо Госстроя России от 31.05.93 N 12-133).

В Методических рекомендациях приведены три основных варианта расчетов индексов:

1. Расчет индексов изменения стоимости строительно — монтажных работ по объектам — представителям или по конкретным объектам в целом.

2. Расчет индексов изменения стоимости строительно — монтажных работ по видам работ на основе сборника УПБС ВР (укрупненные показатели базисной стоимости на виды работ).

3. Расчет индексов изменения стоимости строительно — монтажных работ по видам работ на основе ресурсно — индексного метода с использованием ресурсно — технологических моделей (РТМ) на укрупненные виды работ.

1. Расчет индексов изменения стоимости строительно —

монтажных работ по объектам — представителям

или по отдельным объектам

1.1. Общие положения

Расчет индексов изменения стоимости строительно — монтажных работ по объектам — представителям или по отдельным объектам осуществляется на базе ресурсно — технологических моделей (РТМ).

РТМ представляет собой унифицированный набор ресурсов, характеризующий их расход и размер затрат на производство строительно — монтажных работ по отдельному объекту или объекту — представителю.

Методы определения объемов ресурсов и другие вопросы построения РТМ излагаются в Методических рекомендациях по формированию и использованию укрупненных показателей базисной стоимости (УПБС) для объектов жилищно — гражданского назначения (письмо Госстроя России от 29.12.93 N 12-346) и Методических рекомендациях по формированию и использованию укрупненных показателей базисной стоимости (УПБС) строительства зданий и сооружений производственного назначения (письмо Госстроя России от 29.12.93 N 12-347).

Объемы применяемых материальных, трудовых ресурсов и времени использования строительных машин в РТМ являются фиксированными величинами. Умножая объемы применяемых материалов, изделий и конструкций, время использования строительных машин на зарегистрированные в текущем и базовом периодах цены, а объем трудозатрат — на удельные (на единицу трудозатрат) стоимостные показатели, определяем стоимость каждого ресурса, а по всей совокупности — стоимость строительно — монтажных работ в соответствующих периодах.

На основе приводимой стоимости показателей для анализируемого периода рассчитываются индексы изменения стоимости строительно — монтажных работ по отношению к базисному уровню (на 01.01.91) .

Допускается по согласованию сторон, заключающих договор (контракт) на капитальное строительство, применение сметно — нормативной базы, введенной в действие с 1 января 1984 г. (в т.ч. ЭСН-84, ЕРЕР-84 и РМО-84).

1.2. Порядок определения затрат по оплате труда

Согласно действующему законодательству, подрядчик и заказчик вправе самостоятельно по согласованным расчетам определять в составе свободных (договорных) цен на строительную продукцию (работы, услуги) размер средств на оплату труда работников, занятых в основной деятельности, с отнесением этих затрат на себестоимость продукции (работ, услуг) в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), утвержденным Постановлениями Правительства Российской Федерации от 05.08.92 N 552 и от 01.07.95 N 661 и Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ (утвержденными Минстроем России 04.12.95 N БЕ-11-260/7 по согласованию с Минэкономикой России и Минфином России).

В соответствии с этими нормативными документами в состав затрат, включаемых в себестоимость по статье «Расходы на оплату труда рабочих» отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.

По данной статье отражаются также расходы по оплате труда рабочих, осуществляющих перемещение строительных материалов и оборудования в пределах рабочей зоны, то есть от приобъектного (участкового) склада до места их укладки в дело.

В составе данной статьи не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации, рабочих, занятых управлением и обслуживанием строительных машин и механизмов, рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объекта стройки к сдаче и другие), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

Порядок составления расчетов размера средств на оплату труда для учета в сметах и в свободных (договорных) ценах на строительную продукцию (работы, услуги) зависит от метода определения сметной стоимости строительно — монтажных работ, наличия исходной информации в определенной строительно — монтажной организации, а также статистических данных.

Рекомендации по составлению таких расчетов приведены в приложении 5 «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 N 12-349).

1.3. Порядок определения затрат на эксплуатацию

Затраты на эксплуатацию строительных машин определяются, исходя из данных о времени использования (нормативная потребность) необходимых строительных машин (в маш. — ч) и соответствующей цены одного машино — часа их эксплуатации.

Потребность в строительных машинах может определяться:

на основе выделения и суммирования в локальной ресурсной ведомости или в локальном ресурсном сметном расчете (смете) ресурсных показателей на строительные машины, применяемые на объекте (при выполнении работы), с сопоставлением полученных результатов с данными проекта организации строительства (ПОС), согласованного с подрядчиком;

по данным ПОС, согласованного с подрядчиком.

Порядок выделения и суммирования ресурсных показателей по строительным машинам приведен в Методических рекомендациях (письмо Минстроя России от 10.11.92 N БФ-926/12).

Расчет стоимости затрат на строительные машины осуществляется:

в базисном уровне — по Сборнику сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91);

в текущем (прогнозном) уровне — на основе информации о текущих (прогнозных) ценах на эксплуатацию строительных машин.

Информация о текущих ценах на эксплуатацию строительных машин может быть получена от подрядных строительно — монтажных организаций, трестов (управлений) механизации или других организаций, в распоряжении которых находится строительная техника. Эта информация может представляться по форме N 2-исх, предусмотренной в Методических рекомендациях по определению сметной стоимости строительства на базе показателей на отдельные виды работ (ПВР) и Методических рекомендациях по формированию укрупненных показателей базовой стоимости на виды работ и порядку их применения для составления инвесторских смет и предложений подрядчика (УПБС ВР) (письма Госстроя России от 04.06.93 N 12-146 и от 05.11.93 N 12-275).

Текущий уровень сметных цен на соответствующий вид строительных машин может быть определен на основе базисного уровня цен, приведенных в Сборнике сметных норм и расценок на эксплуатацию строительных машин (СНиП 4.03-91), и индексов изменения стоимости эксплуатации строительных машин, рассчитанных исходя из данных о текущих ценах на эксплуатацию строительных машин. При этом может быть использован как прямой счет (путем калькулирования), так и метод унифицированных ресурсно — технологических моделей (РТМ) по соответствующим группам строительных машин, в которых приводятся данные о потребности в материальных ресурсах (топливо, смазочные материалы, электроэнергия, запчасти, амортизация, затраты труда машинистов, а также о заработной плате рабочих, занятых на обслуживании и перебазировании машин, и другие статьи затрат), и базисная стоимость ресурсов, сопоставляемая с текущим уровнем цен на эти ресурсы.

Подрядным организациям, имеющим на своем балансе строительные машины, а также получающим их для работы из других организаций, рекомендуется вести на компьютерной основе и постоянно поддерживать в рабочем состоянии ведомости исходных данных о стоимости эксплуатации строительных машин. Эти ведомости могут вестись по форме таблицы СНиП 4.03-91. По каждой машине целесообразно определять стоимость по элементам затрат как в базисном, так и в текущем уровне цен, а также иметь расшифровку текущих индексов по составляющим элементам и с итоговыми данными эксплуатации одного машино — часа.

Аналогичные ведомости рекомендуется вести и в соответствующем регионе силами региональных центров по ценообразованию в строительстве (РЦЦС), которые могут передавать необходимую информацию пользователям на договорной основе.

1.4. Порядок определения сметной стоимости материальных

Стоимость материальных ресурсов определяется исходя из нормативной потребности материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: куб. м, кв. м, т и пр.) и соответствующей цены на вид материального ресурса.

Нормативная потребность в материальных ресурсах может определяться на основе выделения и суммирования в локальных ресурсных ведомостях или в локальных ресурсных сметных расчетах (сметах) ресурсных показателей на материалы, изделия (детали) и конструкции, используемые при сооружении объекта (выполнения работ), с выбором наиболее приемлемого для пользователей варианта из приведенных далее.

Порядок выделения и суммирования ресурсных показателей приведен в Методических рекомендациях по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом (письмо Минстроя России от 10.11.92 N БФ-926/12). При этом рекомендуется использовать Сборники нормативных показателей расхода материалов и Сборники ресурсных сметных норм, введенные в действие в 1993 — 1996 гг. Минстроем России.

Расход материальных ресурсов может быть также определен, исходя из приведенного расхода материалов — представителей (ресурсов — представителей), как это предусмотрено при применении метода показателей на отдельные виды работ (ПВР) и укрупненных показателей базисной стоимости на виды работ (УПБС ВР). Применение этого метода приведено в Методических рекомендациях по определению сметной стоимости строительства на базе показателей на отдельные виды работ (ПВР) и Методических рекомендациях по формированию укрупненных показателей базовой стоимости на виды работ и порядку их применения для составления инвесторских смет и предложений подрядчика (УПБС ВР) (письма Госстроя России от 04.06.93 N 12-146 и от 05.11.93 N 12-275).

Итоговая стоимость затрат на материальные ресурсы исчисляется:

в базисном уровне — по Сборнику сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) и региональным сборникам (каталогам) сметных цен, разработанным на местах (в регионах) в связи с переходом с 1 января 1991 г. на новые сметные нормы и цены в строительстве;

в текущем уровне — по фактической стоимости материалов, изделий и конструкций (с учетом транспортных, снабженческо — сбытовых надбавок, заготовительно — складских расходов). Можно использовать статистическую отчетность по форме 9-кс.

Определение текущих цен на материальные ресурсы по определенной стройке осуществляется на основе исходных данных, получаемых от подрядной организации.

Форма калькуляции стоимости (ведомости) текущих сметных цен на материалы, изделия и конструкции может быть различной. Рекомендуется составлять такую калькуляцию по элементам затрат (отпускная цена; заготовительно — складские расходы; транспортные расходы, снабженческо — сбытовые надбавки и др.).

Текущий уровень сметных цен на материальные ресурсы может быть определен и на основе базисного уровня сметных цен, приведенных в Сборнике сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) и региональных сборниках (каталогах) сметных цен, с применением индексов изменения стоимости материалов, рассчитанных исходя из имеющейся информации о текущих ценах на материальные ресурсы.

Подрядным строительно — монтажным организациям рекомендуется вести на компьютерной основе формирование и отслеживание текущих сметных цен на материалы, изделия и конструкции с составлением соответствующей ведомости по форме в зависимости от вида франко, а также от вида транспортной схемы: стройплощадка или промежуточное складирование. Во втором случае транспортные расходы могут быть разделены по двум графам: в одной показываются расходы от завода — изготовителя до склада подрядчика, в другой — от склада подрядчика до стройплощадки на каждый километр доставки.

На основе данных подрядных строительно — монтажных организаций и статотчетности по форме 9-кс о ценах на приобретенные строительные материалы, детали и конструкции в каждом регионе (республике в составе Российской Федерации, крае, области) для составления инвесторских смет рекомендуется силами РЦЦС разработать и постоянно поддерживать в рабочем состоянии на компьютерной основе региональные ведомости текущих цен на материалы, изделия и конструкции по форме, удобной для пользователей.

В аналогичном порядке указанные ведомости могут составляться как для специализированного строительства, так и для отдельных крупных строек, по которым разрабатываются построечные цены.

1.5. Порядок определения накладных расходов

Начисление накладных расходов в текущем уровне цен осуществляется по нормам накладных расходов, применяемым согласно Методическим рекомендациям о порядке применения нормативов накладных расходов в строительстве (письмо Госстроя России от 18.10.93 N 12-248).

Накладные расходы нормируются косвенным способом в процентах от фонда оплаты труда рабочих (занятых на основном производстве и эксплуатации строительных машин) в составе прямых затрат.

Нормы накладных расходов подразделяются на следующие виды:

укрупненные нормативы по основным видам строительства;

нормативы по видам строительных и монтажных работ;

индивидуальные нормы накладных расходов для конкретных строительных, монтажных и ремонтно — строительных организаций.

Рекомендуемые укрупненные нормативы накладных расходов по основным видам строительства.

Нормы накладных расходов рекомендуется определять в соответствии с Методическими рекомендациями по расчету величины накладных расходов при определении стоимости строительной продукции (письмо Минстроя России от 30.10.92 N БФ-907/12) с учетом Перечня статей затрат накладных расходов, приведенного в указанных рекомендациях.

1.6. Порядок определения величины сметной прибыли

Сметная прибыль определяется в сметной документации в соответствии с Методическими рекомендациями по определению величины сметной прибыли при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 N БФ-906/12).

Величину сметной прибыли при формировании свободных цен на строительную продукцию рекомендуется определять на основе:

рекомендуемого общеотраслевого норматива;

индивидуальной нормы для конкретной организации.

Рекомендуемый норматив сметной прибыли определен в размере 50% к фактической величине средств на оплату труда рабочих — строителей и рабочих, обслуживающих строительные машины, или 12% к сметной себестоимости работ.

1.7. Особенности применения индексов удорожания стоимости

В тех случаях, когда расчет индексов производится для определения стоимости подрядных (строительно — монтажных) работ по локальным сметам, допускается соответствующее применение индексов к таким сметам. При этом остальные затраты (такие, как затраты на временные здания и сооружения, прочие затраты по 9 главе сводного сметного расчета, относящиеся к затратам подрядной организации) не индексируются, а принимаются согласно «Порядку определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 N 12-349).

При необходимости, в аналогичном порядке могут разрабатываться индексы удорожания по объектным и сводным сметным расчетам. В этих случаях следует указывать базу их исчисления.

Пример расчета индекса изменения стоимости строительно — монтажных работ по конкретному объекту приведен в Приложении 1 к настоящим Методическим рекомендациям.

2. Расчет индексов изменения стоимости строительно —

монтажных работ по их видам на основе сборника

укрупненных показателей базисной стоимости

на виды работ (УПБС ВР)

2.1. Составление сметной документации с использованием сборников УПБС ВР осуществляется на основе объемов работ, определяемых по рабочим чертежам по унифицированной номенклатуре, включающей виды работ общеотраслевого применения.

2.2. Стоимость материалов для проектируемого объекта определяется умножением приведенного расхода материалов — представителей по каждому виду работ на стоимость единицы измерения материала — представителя по текущим ценам для данной стройки с корректировкой затрат на их транспортировку.

По каждому виду работ выделяется материал — представитель, преобладающий для данной работы, на основе которого определяется изменение уровня базисных цен на все материалы в составе прямых затрат подрядных работ. Стоимость материалов — представителей в общей стоимости материалов по виду работ в ценах базисного района должна составлять не менее 95%. В тех случаях, когда в составе работ стоимость одного материала — представителя составляет менее 95% от стоимости материалов по данному виду работ, в УПБС ВР выделяется несколько материалов — представителей. Определение сметной стоимости по видам работ в текущем уровне цен на ресурсы, отслеживаемые в подрядных организациях, осуществляется с использованием расчетных показателей сборников УПБС ВР (в части приведенного расхода материалов — представителей, трудоемкости работ, основной заработной платы рабочих — строителей, количества машино — часов, затрат на эксплуатацию машин и заработной платы машинистов). При этом следует учитывать, что стоимостные показатели сборников УПБС ВР в базисном уровне приняты по ценам Московской области.

2.3. Привязка затрат на эксплуатацию строительных машин и определение заработной платы машинистов по проектируемым объектам производится путем умножения количества машино — часов машин, используемых для выполнения работы по комплексу, определяемому проектом организации строительства, на стоимость машино — часа в текущем уровне цен для конкретной подрядной организации.

2.4. Определение основной заработной платы рабочих — строителей в составе прямых затрат по видам работ производится путем умножения заработной платы, принятой в соответствующей графе таблицы УПБС ВР на объем работ, принятый по рабочим чертежам, а также на коэффициент перехода от базисного уровня сметной величины заработной платы в прямых затратах к фактическому уровню оплаты труда рабочих, занятых на строительстве. Для полного учета в сметах заработной платы рабочих по каждому виду работ в сметной документации учитываются накладные расходы и сметная прибыль.

2.5. Состав отдельных видов работ, предлагаемые для системы нормативов материалы — представители, порядок учета изменения их стоимости, также, как и стоимости других ресурсов, применяемых при строительстве, формы сметной документации и другие особенности определения стоимости строительства ресурсно — индексным методом изложены в «Методических рекомендациях по формированию укрупненных показателей базовой стоимости на виды работ и порядку их применения для составления инвесторских смет и предложений подрядчика» (письмо Госстроя России от 05.11.93 N 12-275).

2.6. При определении стоимости строительства в сметной документации подрядных организаций помимо базовых цен, единых для заказчиков и подрядчиков, могут использоваться цены в текущем или прогнозном уровне, определяемые на основе фирменных сметных норм (ФСН) подрядных организаций.

Разработку региональных каталогов базовых цен рекомендуется осуществлять на основе сборника УПБС ВР в ценах на 01.01.91 для Московской области с использованием данных о приведенном расходе материалов — представителей, количества машино — смен по каждому виду ведущих машин, трудоемкости и заработной платы рабочих — строителей по каждому виду работ и цен на ресурсы в базовом уровне для региона с учетом местных условий строительства.

2.7. На основании данных регистрации цен на потребляемые ресурсы целесообразно разрабатывать региональные каталоги в текущем уровне цен по видам работ с расчетом индексов изменения их стоимости относительно базового уровня.

Региональные каталоги, разрабатываемые на местах региональными центрами по ценообразованию в строительстве (РЦЦС), с едиными для всех регионов поправками, приведенными в базисном сборнике УПБС ВР, могут являться основными нормативными документами, на основе которых составляются инвесторские сметы.

Пример расчета индекса изменения стоимости строительно — монтажных работ по их видам на основе Сборника УПБС ВР (укрупненные показатели базисной стоимости на виды работ) приведен в Приложении 2 к настоящим Методическим рекомендациям.

2.8. Для расчета индексов по видам работ необходимы следующие исходные данные:

индексы удорожания стоимости заработной платы основных рабочих или стоимость 1 чел. — часа основных рабочих в текущем уровне цен;

индексы удорожания стоимости 1 маш. — часа строительных машин — представителей или стоимость 1 маш. — часа в текущем уровне цен;

индексы удорожания стоимости материалов — представителей (не более 100) или их сметная стоимость в текущем уровне цен (перечень материалов — представителей приведен в «Методических рекомендациях по формированию укрупненных показателей базовой стоимости на виды работ и порядку их применения для составления инвесторских смет и предложений подрядчика (УПБС ВР)»;

нормативы накладных расходов в базисном и в текущем уровне цен;

нормативы плановых накоплений в базисном уровне и сметной прибыли в текущем уровне цен.

3. Расчет индексов изменения

стоимости строительно — монтажных работ

по их видам на основе ресурсно — индексного метода

с использованием ресурсно — технологических моделей

на укрупненные виды работ

3.1. В основу расчета индексов приняты ресурсно — технологические модели (РТМ) по укрупненным видам работ (УВР), которые были сформированы на базе сметных норм 1984 года и локальных смет.

РТМ включают нормативные наборы и расходы ресурсов:

строительных материалов, изделий и конструкций;

строительных машин и механизмов;

норму накладных расходов;

норму сметной прибыли.

Стоимость материалов принята по каталогам сметных цен 1984 г.

3.2. Индексы определяются по каждой РТМ путем деления рассчитанной по ней сметной стоимости строительно — монтажных работ в текущем уровне цен на соответствующую базисную (в нормах и ценах 1984 г.) сметную стоимость.

Пример расчета индекса изменения стоимости строительно — монтажных работ по их видам на основе ресурсно — индексного метода с использованием ресурсно — технологических моделей на укрупненные виды работ приведен в Приложении 3 к настоящим Методическим рекомендациям.

ПРИМЕР РАСЧЕТА ИНДЕКСОВ ИЗМЕНЕНИЯ СТОИМОСТИ

СТРОИТЕЛЬНО — МОНТАЖНЫХ РАБОТ ПО ОПРЕДЕЛЕННОМУ ОБЪЕКТУ

ВЫБОРКА ПОТРЕБНЫХ РЕСУРСОВ НА ОБЪЕКТ

ПО СМЕТНЫМ НОРМАТИВАМ

(набор работ и их объем принят условно)

РАСЧЕТ ИНДЕКСА ИЗМЕНЕНИЯ СТОИМОСТИ МАТЕРИАЛОВ

Для расчета может быть использована несколько видоизмененная форма N 4а (см. приложение 2 «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 N 12-349).

РАСЧЕТ ИНДЕКСА ИЗМЕНЕНИЯ СТОИМОСТИ ЗАРАБОТНОЙ ПЛАТЫ

1. Индекс удорожания стоимости заработной платы основных рабочих:

ФОТ (фонд оплаты труда) рабочих, занятых на основном производстве, составил за предыдущий месяц 1996 года — 850 тыс. руб.

В ценах 1991 года основная заработная плата рабочих, занятых на основном производстве, составила 156,25 руб.

Индекс удорожания равен: 850000 : 156,25 = 5440.

РАСЧЕТ ИНДЕКСА ИЗМЕНЕНИЯ СТОИМОСТИ ЭКСПЛУАТАЦИИ

В случае отсутствия в сметно — нормативной базе в ценах 1984 г. или 1991 г. новых или импортных строительных машин следует принимать стоимость в базисном уровне по машине — аналогу, а в текущем уровне принимать фактическую стоимость машино — часа конкретной строительной машины.

(данные по строительным машинам приняты условные на основании ПОС)

РАСЧЕТ ИНДЕКСА НА СТРОИТЕЛЬНО — МОНТАЖНЫЕ РАБОТЫ

ПО ЛОКАЛЬНЫМ СМЕТАМ

Примечание. Нормативы накладных расходов и сметной прибыли в текущем уровне цен приняты федеральные.

ПРИМЕР РАСЧЕТА ИНДЕКСОВ УДОРОЖАНИЯ СТОИМОСТИ

СТРОИТЕЛЬСТВА ПО ВИДАМ СТРОИТЕЛЬНО — МОНТАЖНЫХ РАБОТ

НА ОСНОВЕ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ БАЗИСНОЙ СТОИМОСТИ

НА ВИДЫ РАБОТ (УПБС ВР)

(Данные для расчета приняты условные)

1. Расчет индекса удорожания стоимости заработной платы основных рабочих:

ФОТ (фонд оплаты труда) рабочих, занятых на основном производстве, составил за предыдущий месяц 1996 года — 850 тыс. руб.

В ценах 1991 года основная заработная рабочих, занятых на основном производстве, составила 156,25 руб. (для базисного района Московской области).

Индекс удорожания равен: 850000 : 156,25 = 5440.

2. Расчет индекса удорожания стоимости эксплуатации одного машино — часа машины — представителя:

средняя стоимость 1 маш. — часа работы прочих машин — механизмов (код 888888) составила:

в ценах 1991 года — 4,66 руб.;

в ценах 1996 года — 35000 руб.

Индекс удорожания равен: 35000 : 4,66 = 7511.

3. Расчет стоимости материалов — представителей в текущем уровне цен и индексов удорожания стоимости материалов — представителей приведен в табл. 3 настоящего Приложения.

4. Норматив накладных расходов:

в базисном уровне цен — 16,6% от прямых затрат;

в текущем уровне цен — 106% от ФОТ («Методические рекомендации о порядке применения нормативов накладных расходов в строительстве», письмо Госстроя России от 18.10.93 N 12-248).

5. Норматив плановых накоплений:

в базисном уровне — 8% от сметной себестоимости;

сметной прибыли в текущем уровне цен — 50% от ФОТ («Методические рекомендации по определению величины сметной прибыли при формировании свободных цен на строительную продукцию», письмо Минстроя России от 30.10.92 N БФ-906/12).

Расчет индексов удорожания стоимости строительства по видам строительно — монтажных работ приведен в табл. 4 настоящего Приложения.

ВЫПИСКА ИЗ «СБОРНИКА УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ БАЗИСНОЙ

СТОИМОСТИ НА ВИДЫ РАБОТ (УПБС ВР)»

ВЫПИСКА ИЗ ПРИЛОЖЕНИЯ 2 К «МЕТОДИЧЕСКИМ РЕКОМЕНДАЦИЯМ

ПО ФОРМИРОВАНИЮ УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ БАЗОВОЙ СТОИМОСТИ

НА ВИДЫ РАБОТ И ПОРЯДКУ ИХ ПРИМЕНЕНИЯ ДЛЯ СОСТАВЛЕНИЯ

ИНВЕСТОРСКИХ СМЕТ И ПРЕДЛОЖЕНИЙ ПОДРЯДЧИКА (УПБС ВР)»

РАСЧЕТ СТОИМОСТИ МАТЕРИАЛОВ — ПРЕДСТАВИТЕЛЕЙ

В ТЕКУЩЕМ УРОВНЕ ЦЕН И ИНДЕКСОВ УДОРОЖАНИЯ СТОИМОСТИ

РАСЧЕТ ИНДЕКСОВ УДОРОЖАНИЯ СТОИМОСТИ СТРОИТЕЛЬСТВА

ПО ВИДАМ СТРОИТЕЛЬНО — МОНТАЖНЫХ РАБОТ НА ОСНОВЕ

УКРУПНЕННЫХ ПОКАЗАТЕЛЕЙ БАЗИСНОЙ СТОИМОСТИ НА ВИДЫ

Примечание. Расчет показателей, помещенных в таблице 4.

гр. 4. 89 x 1.116 x 1.08 = 112, где 89 — стоимость прямых затрат в базисном уровне цен (см. гр. 11 табл. 1 стр. 25), 16,6% — норматив накладных расходов в базисном уровне цен, 8% — норматив плановых накоплений.

гр. 5. 4 x 5440 = 21760, где 4 — основная заработная плата в базисном уровне цен (см. гр. 3 табл. 1 стр. 25), 5440 — индекс удорожания заработной платы (см. пример расчета стр. 24).

гр. 6. 0.43 x 795000 + 0.24 x 293000 = 412170, где 0.43 и 0.24 расход кирпича керамического и раствора товарного (см. гр. 4 табл. 1 стр. 25), 795000 и 293000 — стоимость в текущем уровне цен «материала представителя» кирпича керамического и раствора товарного (см. табл. 3 стр.

26).

гр. 7. 2 x 7511 = 15022, где 2 — стоимость эксплуатации строительных машин в базисном уровне цен (см. гр. 9 табл. 1 стр. 25), 7511 — индекс удорожания эксплуатации строительных машин (см. пример расчета стр. 24).

гр. 8. Рассчитывается аналогично гр. 5.

гр. 9. Сумма граф 5, 6, 7.

гр. 10. Сумма: гр. 9 + (гр. 5 + гр. 8) x норматив накладных расходов + (гр.

5 + гр. 8) x норматив сметной прибыли.

Источник: legalacts.ru

Пример расчета локальной сметы базисно индексным методом. Анатолий Плотников. Сметное ценообразование в строительстве

В тех случаях, когда детальных данных об объёмах работ предстоящего строительства, его методах и характере недостаточно, расчёт стоимости на общеплощадочные и отдельные работы по зданиям и сооружениям производится локально по укрупнённым показателям, что требует уточнения при разработке рабочей документации. В составляемых сметных документах данные группируются по разделам, которые соответствуют видам работ с учётом технологических особенностей их выполнения или по конструктивным элементам сооружений. Для расчёта сметной стоимости по зданиям (сооружения) работы и затраты могут быть разделены на группы работ нулевого цикла и остальные. Документальным отражением этого процесса становится локальный сметный расчет.

Методы осуществления локального сметного расчёта и исходные данные для вычислений

Для осуществления локальных сметных расчётов, чаще всего, применяют два метода:

- Ресурсный метод. Он характеризуется выбором для составления сметы текущих (существующих в данный реальный момент времени) расценок на работы, материалы, оборудование. Также в рамках этого метода используются прогнозируемые на период строительства цены на все ресурсы.

- Базисно-индексный метод. В его основе лежит применение базисных цен, объединённых в сборники различных уровней применения (федеральные, региональные, индивидуальные), которые затем, при составлении смет данным методом приводятся к текущему уровню путём перемножения на соответствующие коэффициенты. Такие коэффициенты могут ежемесячно обновляться по видам строительства и работ.

Кроме этих методов, существуют ресурсно-индексный метод (как способ объединения ресурсной и базисно-индексной методологии), а также метод, в основе которого лежат укрупнённые нормативы (в том числе — показатели аналогичных объектов строительства).

В качестве исходных данных для произведения локальных смет используются:

- действующие нормативы на виды работ,

- рыночные цены на работы (услуги) и тарифы на производственно-техническую продукцию,

- параметры зданий (включая их части и конструктивные элементы), виды и объёмы работ, номенклатура, согласно ведомостям, спецификациям и проектным материалам.

Стоимость ресурсов, определяемая в локальных сметных расчётах, может включать:

- прямые затраты, учитывающие стоимость ресурсов и — отдельными строками — некоторые специфические затраты,

- накладные расходы, куда входят затраты организаций, направленные на создание общих производственных условий, обслуживание производства, организацию и управление деятельностью,

- сметную прибыль, включающую сумму, необходимую на отдельные и общие расходы, связанные с развитием производства, социальным обеспечением, материальным стимулированием сотрудников.

Прямые затраты учитывают те ресурсы, которые понадобятся для выполнения работ и решения материальных, технических, трудовых задач. Также в их составе может, например, учитываться разница между стоимостью электроэнергии передвижных станций и стоимостью электричества единой энергосистемы.

В случае отсутствия разделения на разделы начисление сметной прибыли и накладных расходов при составлении локальных смет происходит в конце расчёта, следом за итоговым значением прямых затрат. При наличии в таблице деления на разделы итоговые значения выводятся в конце каждого отдельного раздела, а конце документа — по сметному расчёту в целом.

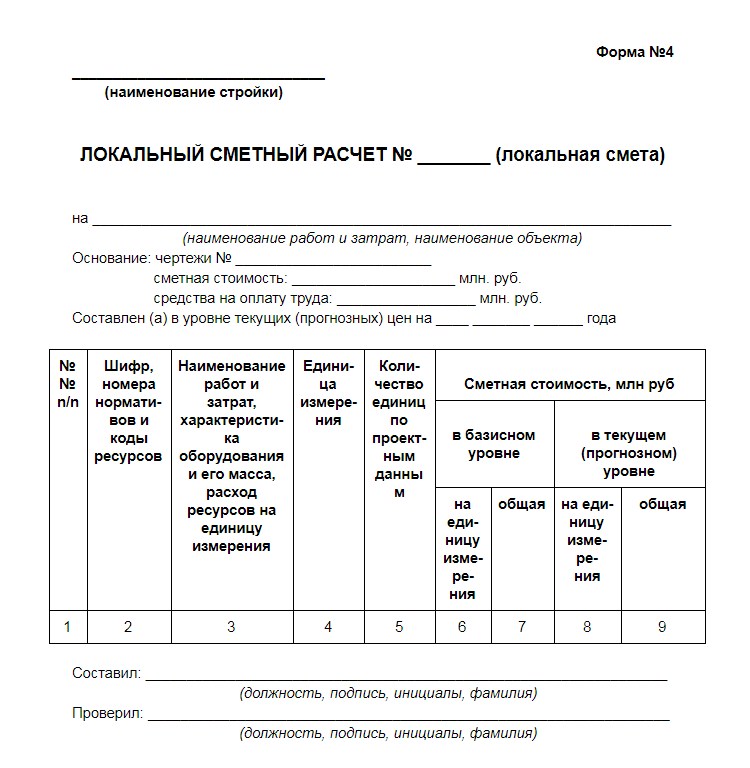

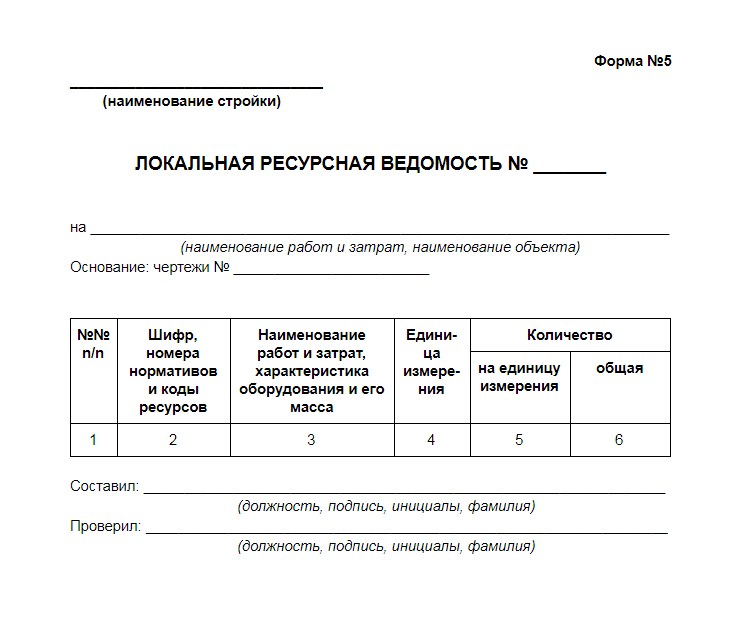

Для оформления расчётов, производимых по ресурсному либо ресурсно-индексному методу, используется образец бланка № 4. В форме для заполнения производится выделение и суммирование ресурсов с определением стоимости в определённом уровне цен.

Также в ресурсном методе применяется форма локальной ресурсной ведомости № 5. В ней выделяются с последующим суммированием ресурсные показатели, после чего по форме № 4 определяется размер затрат и стоимость работ. (Примеры форм представлены ниже).

Особенности применения ресурсного метода

При применении ресурсного метода составляются 2 документа: локальные ресурсные ведомость и смета. В ведомости на основании проектных данных и норм определяются производственные ресурсы, необходимые для работы. К ним относятся:

- время задействования машин и строительных механизмов — в машино-часах,

- затраты труда рабочих — в человеко-часах,

- расход применяемых материалов — в натуральных единицах.

Для определения показателей обращаются к следующим источникам:

![]()

При необходимости используются и другие сборники показателей нормативов.

Ведомость можно составлять из двух разделов. В этом случае, в первом разделе будет определяться ресурсная потребность, во втором — ресурсы будут сведены по однородности. Подобное разделение допустимо и в составленной на основе ведомости локальной ресурсной смете. При этом, чаще всего, разделяют основные и вспомогательные материалы. На основе данной сметы производит сметный расчёт.

Поскольку территориальные цены точнее федеральных отражают текущее состояние дел, стараются принимать или средние территориальные цены на ресурсы или согласованные с заказчиком цены, взятые исходя из фактических условий работы подрядчика. Справку о ценах строительных ресурсов можно получить по данным различных каталогов и информационных изданий. Ресурсный метод более популярен при использовании ИЕР (расшифровывается как индивидуальные единичные расценки). ИЕР составляются по нормам Государственных элементных сметных норм и фактически действующих цен на трудовые и материальные ресурсы.

Специфика базисно-индексного метода

Базисно-индексный метод предполагает умножение базисных цен прямых затрат на соответствующие им коэффициенты. Индексы приводятся на специализированных ресурсах (например, в журналах Всероссийского союза инженеров-сметчиков РЦЦС СПб с разделением по регионам http://scalc.ru/base).

В систему сметного нормирования и ценообразования входят базисный ценовой уровень на строительные, ремонтные, пусконаладочные работы, монтаж оборудования, зафиксированный на 1 января 2000 года. Базовым регионом, на основе показателей которого разрабатываются единичные расценки федерального уровня (ФЕР), становится Московская область. Территориальные единичные расценки (ТЕР) отражают специфику местных условий и цен на ресурсы, поэтому они, как правило, точнее.

Сметные расчёты с применением территориальных и федеральных расценок осуществляется в текущем или базисном уровне цен. Та стоимость материалов, которая не учитывается прямыми затратами расценок, отдельными строками добавляется в базовых либо текущих ценах.

Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов). При этом может осуществляться экономически целесообразная модернизация здания или объекта, его перепланировка, не вызывающая изменения основных технико-экономических показателей здания.

Реконструкция здания представляет собой комплекс строительных работ и организационно-строительных мероприятий, связанных с изменением технико-экономических показателей (количества и качества квартир, строительного объема и общей площади здания, вместимости, пропускной способности и т. д.) или его назначения в целях улучшения условий проживания, качества обслуживания, увеличения объема услуг.

При реконструкции зданий помимо работ, выполняемых при капитальном ремонте, могут осуществляться:

– изменение планировки помещений;

– возведение надстроек, встроек, пристроек, а при наличии необходимых оснований, их частичная разборка;

– повышение уровня инженерного оборудования, включая реконструкцию инженерных сетей (кроме магистральных);

– улучшение архитектурной выразительности здания.

При реконструкции объектов коммунального и социально-культурного назначения может предусматриваться расширение существующих и строительство новых зданий и сооружений подсобного и обслуживающего назначения.

К реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, осуществляемое по комплексному проекту на реконструкцию предприятия в целом, в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих.

Относить работы к реконструкции или капитальному ремонту следует не на основе источника финансирования, а исходя из характера работ. В тех случаях, когда работы носят реконструктивный характер – перепланировка здания, замена сгораемых конструкций, перекрытий на несгораемые, введение вентсистем или кондиционирования и т. п. – вне зависимости от источников финансирования указанных работ, индекс перевода от базисных цен в текущие следует применять для объектов реконструкции, а не для объектов капитального ремонта.

При реконструкции здания могут выполняться работы и по капитальному ремонту (это неизбежно). Однако факт наличия работ по капитальному ремонту не дает основания для принятия решения о применении индекса перевода в текущие цены для капитального ремонта.

К расширению действующих предприятий относится строительство дополнительных производств на действующих предприятиях, а также строительство новых и расширение отдельных существующих цехов и объектов основного, подсобного и обслуживающего назначения на территории действующего предприятия или примыкающих к нему площадках в целях создания дополнительных или новых производственных мощностей.

К расширению действующих предприятий относится также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

К техническому перевооружению действующих предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

При техническом перевооружении действующих предприятий могут осуществляться установка на существующих производственных площадках дополнительного оборудования и машин, внедрение автоматизированных систем управления и других современных средств в управлении производством, модернизация и техническое переустройство природоохранительных объектов, отопительных и вентиляционных систем, присоединение предприятий, цехов и участков к централизованным источникам тепло– и электроснабжения.

При этом допускается частичная перестройка (усиление несущих конструкций, замена перекрытий и другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритными размерами нового оборудования, и расширением существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных и т. п.), если это связано с проводимыми мероприятиями по техническому перевооружению.

К поддержанию мощности действующего предприятия относятся мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. В основном это относится к добывающим отраслям и производствам.

Применительно к составлению сметной документации объектом строительства является отдельно стоящее здание или сооружение со всеми относящимися к нему обустройствами, оборудованием, мебелью, инвентарем, а при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т. п.). Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов, то понятие «объект» может совпадать с понятием «стройка».

Пусковой комплекс – это совокупность нескольких объектов (или их частей) основного производственного и вспомогательного назначения, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом, и нормальные условия труда для обслуживающего персонала согласно действующим нормативам.

Очередь строительства представляет собой часть строительства состоящую из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает высокие продукции или оказание услуг, предусмотренных проектом.

Стройка – это совокупность зданий и сооружений различного назначения, строительство, расширение или реконструкция которых осуществляется по единой проектно-сметной документации в объеме, определенном сводным сметным расчетом или сводкой затрат.

Здание – строительная система, состоящая из несущих и ограждающих или совмещенных конструкций, образующих наземный замкнутый объем, предназначенный для проживания или пребывания в нем людей (в зависимости от функционального назначения) и для выполнения различного вида производственных процессов.

1.5. Определение объемов работ

Объёмы конструктивных элементов, земляных, бетонных, каменных и других работ исчисляются для определения потребности в материальных, трудовых и финансовых ресурсов, для составления смет и сметных расчётов. Разновидность, перечень и объёмы работ, конструктивных элементов, которые необходимо выполнить или смонтировать, устанавливаются на основе рабочих чертежей, текстовых материалов (пояснительной записки и проекта организации строительства), спецификаций и т. п. с учётом последующего построения сметных норм и расценок, перечня и количества работ, которые необходимо выполнить при возведении здания или сооружения.

Подсчёт объёмов работ следует вести по отдельным законченным конструктивным элементам и по видам работ и в такой последовательности, чтобы результаты ранее выполненных подсчётов могли быть использованы для последующих расчётов. Все работы, относящиеся к одному конструктивному элементу, группируются в одном разделе (внутренние и наружные отделочные работы рассматриваются как самостоятельные конструктивные элементы). Также выделяются подземная и надземная части здания.

Отдельные подсчёты объединяются в ведомости подсчёта объемов работ, которые совместно с единичными расценками позволяют определить в локальных сметах (расчётах) стоимость каждого вида работ.

Ведомости подсчёта объёмов работ составляются аналогично построению смет с подразделением на разделы (см. табл.1.1).

Таблица 1.1.

Ведомость подсчета объемов работ

Следует отметить, что подсчёт объёмов работ для каждого их вида ведётся в единицах измерения, указанных в общей и технической частях соответствующих глав четвёртой части СНиП. Так, при производстве земляных работ: при разработке и перемещении грунта самоходными скреперами, разработке грунта и устройстве выемок и насыпей одноковшовыми экскаваторами принята в основном единица измерения – 100 м3 грунта при обмере в плотном состоянии, при рытье траншей для магистральных трубопроводов – 1 км траншей, при планировке площадей бульдозером – 1000 м 2 спланированной поверхности и т. д.

Рассмотрим особенности определения объёмов некоторых видов работ.

Объём земляной массы при устройстве котлована под здание с прямоугольным основанием вычисляется по формуле 1.5.1:

Где Н – глубина котлована, м (определяется как разность проектной отметки подошвы заложения фундамента или подушки под фундамент и наружной отметки земли или проектной отметки верха фундамента);

а и b – длина и ширина котлована по дну, м;

c и d – длина и ширина котлована по верху, м.

Площадь поперечного сечения выемки, траншеи, кювета и котлована Sb определяется по формуле 1.5.2:

Sb=ВН+mН 2 , (1.5.2.)

где В – ширина основания выемки, траншеи, кювета или котлована;

Н – то же, глубина;

m – крутизна откосов (1:m).

Площадь поперечного сечения земляного полотна насыпи Sн определяется по формуле 1.5.3:

Sн=bН+mН 2 , (1.5.3.)

Где b – ширина земляного полотна;

Н – высота насыпи;

m – крутизна откосов (1:m).

Фактический объём грунта, необходимого для сооружения насыпей, в тех случаях, когда требуется плотность грунта в теле насыпи более естественной плотности грунта в карьере, определяется по формуле 1.5.4:

Где Vн – объём проектируемой насыпи, м 2 ;

К 1 – коэффициент относительного уплотнения грунта в теле насыпи, определенный по формуле 1.5.5:

Где Р н d н, Р dp – плотность сухого грунта, г/м 3 , соответственно требуемая в насыпи, и естественная (в карьере).

Объём изоляции «в деле» (Оu ) м 3 , провода или оборудования цилиндрической формы, исчисляется по формуле 1.5.6:

Где Т – плотность изоляционного слоя, мм;

Д – наружный диаметр трубопровода или оборудования, мм.

При определении строительного объёма здания необходимо руководствоваться следующим:

1. Объём надземной части здания с чердачным перекрытием следует определить умножением площади здания на его высоту. Площадь здания определяется площадью горизонтального сечения по внешнему обводу здания на уровне первого этажа выше цоколя, включая слой штукатурки и облицовки. Высота здания измеряется от уровня чистого (строительного) пола первого этажа до верха засыпки (утеплителя) чердачного перекрытия.

2. Объём надземной части здания без чердачного перекрытия следует определять умножением площади вертикального поперечного сечения здания на его длину. Площадь здания вертикального поперечного сечения здания определяется по обводу наружной поверхности стен, по верхнему очертанию кровли и по уровню чистого пола первого этажа. При этом выступающие на поверхности стен архитектурные детали, а также ниши учитывать не следует. Длина здания измеряется между наружными поверхностями торцевых стен на уровне первого этажа выше цоколя.

3. Объём подвала или цокольного этажа следует определять умножением площади горизонтального сечения подвала в уровне первого этажа выше цоколя на высоту, измеренную от уровня чистого пола подвала (цокольного этажа) до уровня чистого пола первого этажа.

4. Объём мансард, светелок и мезонинов следует определять умножением площади их горизонтального сечения по внешнему обводу стен в уровне пола на высоту от пола мансарды (мезонина) до верха засыпки чердачного перекрытия. При криволинейном очертании перекрытия мансарды (мезонина) следует принимать среднюю высоту.

5. Технические этажи жилых и общественных зданий (котельные, мастерские и др.) должны включаться в строительный объём зданий.

6. В общий объём здания также включаются: объёмы эркеров, веранд, тамбуров, лоджий, закрытых ниш и других частей здания, увеличивающих его полезный объём, а также объёмы световых фонарей, выступающих за наружное очертание крыш.

7. В объём зданий не включаются: объёмы портиков, крылец, крытых и открытых балконов, проездов, чердаков, используемых для технически целей.

8. Общий строительный объём зданий с подвалами следует определять как сумму объёма надземной части и объёма подвала.

9. Пристройки одного и того же назначения и из одного и того же материала, что и основное здание, включаются в объём основной части здания; не отвечающие этим требованиям пристройки обмеряются и учитываются самостоятельно и в объём основного здания не включаются.

10. При определении объёма зданий полученные данные следует округлять до целого кубического метра.

Для определения показателей, раскрывающих экономичность и рациональность объёмно – планировочных решений жилых (общественных, промышленных) зданий подсчитываются:

площадь застройки – площадь в пределах внешнего периметра здания, измеренная по первому этажу;

жилая площадь(площадь рабочих помещений), измеренная на уровне пола между плинтусами. В домах квартирного типа жилую площадь составляет сумма площадей жилых комнат и кухонь, свыше 6 м 2 , а в общежитиях – сумма площадей спальных комнат.

подсобная (вспомогательная) площадь, включающая площадь нижних помещений – коридоров, санузлов, вестибюлей;

общая площадь – сумма жилой площади (площади рабочих помещений) и площади нежилых помещений (вспомогательной площади);

для жилых зданий определяется приведенная общая площадь, включающая дополнительно (с коэффициентами) летние помещения – балконы, лоджии и террасы;

поэтажная площадь коммуникационных помещений жилых зданий – внеквартирные лестничные клетки, лифтовые шахты, вестибюли и т. п.

Площадь летних помещений исчисляется с учётом понижающих коэффициентов для:

лоджий, полностью размещенных в габаритах здания – 0,5;

лоджий, полностью или частично выходящих за габариты здания, террас и балконов с боковыми экранами – 0,35;

обычных выносных балансов – 0,25.

Общая (полезная) площадь в общежитиях определяется как сумма всех жилых и подсобных помещений, включая площадь встроенных шкафов и шлюзов – передних при жилых комнатах, а также помещений культурно – бытового и медицинского обслуживания.

Общая площадь общественных зданий определяется как сумма площадей всех этажей (надземных, включая технические, цокольных и подвальных), измеренных в пределах внутренних поверхностей наружных стен, площадей антресолей и переходов в другие здания.

Общая площадь производственных зданий представляет собой площадь всех этажей (надземных, технических, цокольных, подвалов), измеренных в пределах внутренних поверхностей наружных стен или осей крайних колонн (где нет наружных стен), галерей, переходов в другие здания.

Определение объёмов конструктивных элементов, деталей, узлов выполняется по спецификациям, приведенных в рабочих чертежах конструкций, разработанных в составе основного комплекта рабочих чертежей проектируемого здания, сооружения.

Объёмы монолитных бетона и железобетона исчисляются отдельно по рабочим чертежам конструкций с выделением по классам (маркам) бетона.

При подсчёте объёмов работ по сборке и установке металлических конструкций, как правило, следует пользоваться деталировочными чертежами (КМД), а в случае их отсутствия – чертежами (КМ) с соблюдением правил, изложенных в общей и технической частях главы СНиП IV, ГЭСН, ФЕР, ТЕР сборника № 8.

Вопросы для повторения

В чем заключается суть ценовой политики?

Назовите три основных теоретических подхода к концепции ценообразования.

Виды цен и порядок их установления.

Особенности ценообразования в строительстве.

Основные принципы новой системы ценообразования и сметного нормирования в строительстве.

Сметные нормативы и сметные нормы. Главная функция сметных норм.

Особенности новой сметно-нормативной базы ценообразования в строительстве.

Состав и структура сметной стоимости: сметная стоимость строительства и сметная стоимость СМР, в чем различие?

Понятие «строительная продукция» и ее виды.

Особенности определения объемов строительных работ и формулы их расчета.

Глава 2. Методы определения стоимости строительства

2.1. Общие положения

При составлении смет на альтернативной основе могут применяться следующие методы определения стоимости: базисно-индексный, ресурсный, ресурсно-индексный, а также метод на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Выбор того или иного метода ценообразования строительной продукции при разработке сметной документации зависит от целого ряда факторов и условий, в которых они действуют. Так, при расчете стоимости строительства объектов, финансируемых из бюджетных источников применяются, в основном, базисно-индексный и ресурсно-индексный методы, а на объектах, финансируемых из внебюджетных источников, предпочтение отдается ресурсному методу. Особое значение ресурсный метод расчета стоимости имеет при проектировании и строительстве объектов с участием иностранного капитала, так как одним из важнейших требований иностранных инвесторов является обеспечение точности и достоверности оценки показателей стоимости.

В первом случае договорная цена объекта строительства может определиться на основе базисных цен с учетом ее возможного изменения в связи с корректировкой проектных решений и меняющихся условий строительства, а финансирование инвестиционных проектов осуществляется с учетом изменения уровня инфляции. Во втором случае стоимость строительства может определяться ресурсным методом в текущих ценах, а в контрактах может устанавливаться четкая или плавающая договорная цена.

Определение сметной стоимости строительства объектов в большинстве случаев рассчитывается в базисном уровне цен с использованием различного рода индексов для перехода к текущим ценам. В ряде случаев эти индексы носят общий характер (например, вводятся на объект в целом), их расчетная база не в полной мере учитывает особенности конструктивных и объемно– планировочных решений. Такие индексы имеют значительные погрешности. В этой связи необходимо применить ресурсный метод расчета, позволяющий на основе выборки основных видов ресурсов (ресурсов-представителей), определяющих не менее 90 % стоимости прямых затрат, осуществить сметные расчеты с высокой степени точности в текущем уровне цен.

2.2. Базисно-индексный метод

Базисно-индексный метод определения стоимости основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном или текущем уровне цен предшествующего периода. Приведение в уровень текущих (прогнозных) цен производиться путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов по соответствующим графам.

Этот метод ценообразования благодаря своей простоте и возможности использовать сметно-нормативную базу 1984 г. получил наибольшее применение. Вместе с тем он имеет и существенный минус.

Применение данного метода требует очень тщательного определения стоимости в базисном уровне, так как малейшее отклонение от истинного его значения дает большое пропорциональное отклонение индекса текущего уровня цен. Кроме того, индексы носят весьма усредненный характер, что приводит к значительным погрешностям в определении сметной стоимости. Так, при расчете индексов по материалам принято, что сталь сортовая, к примеру, при расчете индексов имеет одно наименование, фактически же, по ценнику № 1 (1991 г.), – 183 наименования с амплитудой колебания цены за 1 т от 150 до 298 руб. Отклонения составляют 2 раза. И таких примеров немало.

В ряде случаев для определения договорных цен по объектам и видам работ рекомендуется применять только три индекса: по заработной плате основных рабочих, по стоимости эксплуатации строительных машин и по стоимости материальных ресурсов. Такой подход в определении договорных цен является также приближенным, так как заработная плата в различных регионах и организациях колеблется в значительных пределах, стоимость эксплуатации строительных машин зависит от состава и технического состояния, от стоимости топливно-энергетических ресурсов, стоимость материалов – от уровня цен поставщика, форм снабжения и транспортных расходов.

Несмотря на указанные недостатки, базисно-индексный метод является наиболее распространенным методом оценки стоимости строительства.

2.3. Ресурсный метод

Как уже отмечалось, вся процедура ценообразования изначально связана с определением издержек производства. Этим требованиям в наибольшей мере отвечает ресурсный метод определения стоимости строительства, представляющий собой калькулирование в текущих (прогнозных) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проектных решений. Калькулирование предстоящих издержек производства (себестоимости) ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях и конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), данных о расстоянии и способах из доставки на строительную площадку, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих или прогнозных) по отношению к сметной стоимости, определенной на основе расчета ресурсов, оцененных в базисном или текущем уровне цен. Ресурсно-индексный метод позволяет более точно определить сметную стоимость по сравнению с базисно-индексным. Дело в том, что при ресурсно-индексном методе индексы применяются только к незначительной части стоимости показателей (прочим машинам и прочим материалам), составляющим, как правило, до 5 % (в исключительных случаях – до 10 %) от стоимости эксплуатации машин и стоимости материалов (от каждого элемента), а при базисно-индексном – к полной стоимости всех элементов сметных затрат. Исходя из сказанного, достоверность ресурсно-индексного метода является более надежной.

В качестве информационной базы ресурсного (ресурсно-индексного) метода, наиболее полно соответствующей рыночным условиям, являются государственные элементные сметные нормы (ГЭСН). В этих нормах отсутствуют показатели «Прочие машины», «Машины и прочие материалы», выраженные в единицах измерения «рубли», которые имеют место в Элементных сметных нормах. Эти показатели в ГЭСН раскрыты по полному перечню, и расход их приведен в соответствующих физических измерителях.

В таблицах ГЭСН приведены:

– затраты труда рабочих-строителей, в чел.-ч.;

– средний разряд рабочих-строителей;

– затраты труда машинистов, в чел.-ч.;

– нормы времени эксплуатации строительных машин и механизмов, в маш.-ч.;

– нормы расхода материалов, изделий и конструкций (кроме учитываемых по проекту), в физических единицах измерения.

Для оценки стоимости строительной продукции могут применяться сметные цены следующих видов:

фактические текущие сметные цены, которые формируются с учетом условий строительства на основании данных бухгалтерского, складского и производственного учета;

средние территориальные текущие сметные цены, формируемые региональными центрами по ценообразованию в строительстве (РЦЦС), независимыми региональными центрами мониторинга цен в строительстве и публикующиеся в ежемесячных каталогах сметных цен;

индексированные средние территориальные текущие сметные цены, формирующиеся путем индексации базисных цен с применением текущих индексов РЦЦС.