Учет затрат по строительству объектов

При строительстве будут вводится в эксплуатацию здания, сооружения и все относящееся к ним оборудование, инженерные сети, объекты внешнего благоустройства. Процесс строительства плановый, его осуществление идет на базе строительных смет, определяется источниками финансирования, завершается весь процесс вводом в эксплуатацию, после этого затраты на строительство становятся первоначальной стоимостью основного средства.

Работы, относящиеся к строительным

- возведение, реконструкция и расширение постоянных и временных зданий и сооружений и связанные с ними работы по монтажу;

- устройство и разборка подкрановых путей;

- сооружение внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения;

- устройство оснований, фундаментов и опорных конструкций под оборудование;

- озеленение и благоустройство территории застройки, а также поселков и городов;

- другие строительные работы.

Монтажные работы

- сборка и установка различного оборудования на место его постоянной эксплуатации

- устройство подводок воды, воздуха, пара и т.п. к оборудованию;

- изоляция и окраска оборудования и трубопроводов;

- другие работы.

К затратам на формирование первоначальной стоимости, объекта строительства относятся: затраты на строительные работы, монтаж оборудования, приобретение оборудования, приобретение инструмента, инвентаря, другие расходы утвержденные строительной сметой.

Классификация ЗАТРАТ. ПРЯМЫЕ и КОСВЕННЫЕ затраты на конкретном примере

- Дт $08-3$ – Кт $60$ – отражаются затраты застройщика-заказчика, строительство ведет подрядчик.

- Дт $19$ – Кт $60$ – на сумму НДС, указанную в счете подрядной организации.

Учет операций капитального строительства регулируется ПБУ $2/94$ «Учет договоров на капитальное строительство». Затраты на строительство группируются в зависимости от технологической структуры.

Рекомендуемая структура расходов

- строительные работы;

- работы по монтажу оборудования;

- приобретение оборудования, сданного в монтаж;

- приобретение оборудования, не требующего монтажа;

- приобретение оборудования, требующего монтажа;

- прочие капитальные затраты.

Готовые работы на аналогичную тему

Строительные работы выполняются силами подрядных организаций или собственными силами. В первом случае все работы ведутся на основании договора подряда. Все выполненные строительные работы отражаются по счету $08$, в размере договорной стоимости, отражаются на основании принятых или оплаченных счетов, от подрядной организации.

Расчеты заказчика и подрядчика осуществляются:

- промежуточными платежами, по мере выполнения этапов работ, основанием будет акт приемки,

- по завершении строительства, на основании акта государственной комиссии.

Если строительство осуществляется предприятием самостоятельно, по счету $08-3$ «Строительство объектов основных средств», каждый объект учитывается отдельно, с открытием своего субсчета.

Сумма расходов на приобретение (строительство), стоимость объекта (доли) в декларации 3-НДФЛ

Аналитический учет

Аналитические счета учитывают фактические затраты, для этого рекомендованы такие статьи как:

- «Материалы»;

- «Оплата труда, и социальные отчисления»;

- «Затраты на эксплуатацию строительных машин»

- «Накладные расходы»

- «Прочие затраты».

Предприятие может самостоятельно расширять статьи затрат на осуществление строительных работ, обоснованием будет экономическая целесообразность принятых объектов учета. Расходы на осуществление строительных работ относят в дебет счета $08-3$, при этом, составляются следующие проводки:

$Dт-08-3$ Кт-$10$, $69$, $70$, $25$, $26$ и т.д.

При поступлении оборудования для монтажа его приходуют по фактической стоимости приобретения на счет $07$, при этом

Отдельно проводят сумму НДС

Расходы по приобретению оборудования складываются из стоимости, транспортных расходов, заготовительно-складским расходам.

Первичный учет движения оборудования ведется в порядке установленном для учета материально-производственных запасов, для этого используются первичные документов предназначенных специально для учета оборудования:

- форма $N$ $OC$-$14$ «Акт о приеме (поступлении) оборудования»,

- форма $N$ $OC$-$15$ «Акт о приеме-передаче оборудования в монтаж»,

- форма $N$ $OC$-$16$ «Акт о выявленных дефектах оборудования».

Если заказчик передает оборудование для монтажа строительной организации, по оформляется это актом $OC$-$15$, оборудование при этом учитываться у заказчика на счете $07$, а у строительной организации оборудование принимается на забалансовый счет $005$ «Оборудование принятое для монтажа». После сдачи оборудования в монтаж, оформленное справками о выполненных работах или актов инвентаризации незавершенного производства строительных работ заказчик записывает стоимость оборудования на счет $08-3$.

В бухгалтерском учете застройщика оборудование сданное в монтаж отражается по счете $08-3$ на сумму фактических расходов, начиная с месяца в котором начали работы по установке оборудования на постоянное место эксплуатации (прикрепление к фундаменту, полу, межэтажному перекрытию и другим конструкциям здания). Либо с начала укрупнительной сборки оборудования. Оборудование, переданное в монтаж также списывается проводкой

Отражение на счете $08-3$ осуществляется по фактическим расходам. При завершении строительных работ, при момент приемки объекта комиссией, его зачисляются в состав основных средств предприятия:

На основании акта формы $KC-14$ «Акт приемки законченного строительством объекта приемочной комиссией» в сумме фактических расходов на строительство данного объекта.

В целях налогового учёта, согласно пп. 3 п. 1 ст. 146 НК РФ, выполнение строительно-монтажных работ для собственного потребления облагается налогом на добавленную стоимость.

В пункте 2 ст. 159 НК РФ установлено, что при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение. А фактические затраты организации на строительство отражены на счёте $08$ «Вложения во внеоборотные активы» (субсчёт $08-3$ «Строительство объектов основных средств»).

На основании ст. 171 НК РФ суммы НДС, начисленные на стоимость строительно-монтажных работ, включая НДС по приобретённым материалам, после ввода объекта в эксплуатацию и принятия его на учёт подлежат возмещению из бюджета виде налоговых вычетов. При этом, возмещение НДС отражается проводкой:

ИсточникКак вести учет в строительстве по объектам при помощи Excel

САЙТ ОБ УПРАВЛЕНЧЕСКОМ УЧЕТЕ. ИЗЛАГАЕТСЯ ЧЕЛОВЕЧЕСКИМ ЯЗЫКОМ. ОБ УЧЕТЕ С ЛЮБОВЬЮ

Как вести учет в строительстве по объектам при помощи Excel

В данной статье рассмотрим способ ведения затрат по объектам на небольшом предприятии в строительстве или другом единичном производстве.

Прошу обратить внимание — это не полноценный метод ведения учета. Полноценно учет ведется в специализированных бухгалтерских программах (таких как 1С).

Но если вы хотите по какой-то причине вести «блиц-учет», то данный способ вам подойдет. Фактически это учет расходов по кассовому методу, о котором я пишу в статье «Как составлять отчет по затратам по состоянию “сегодня на вчера»» только в Excel.

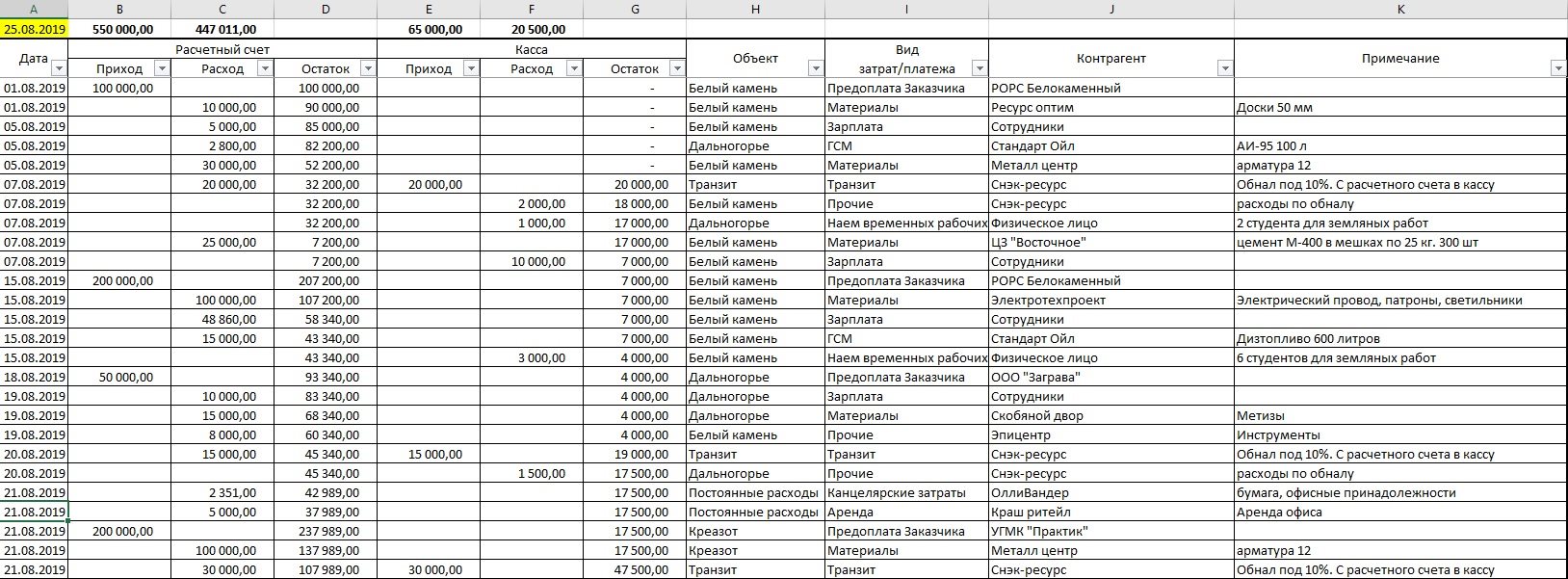

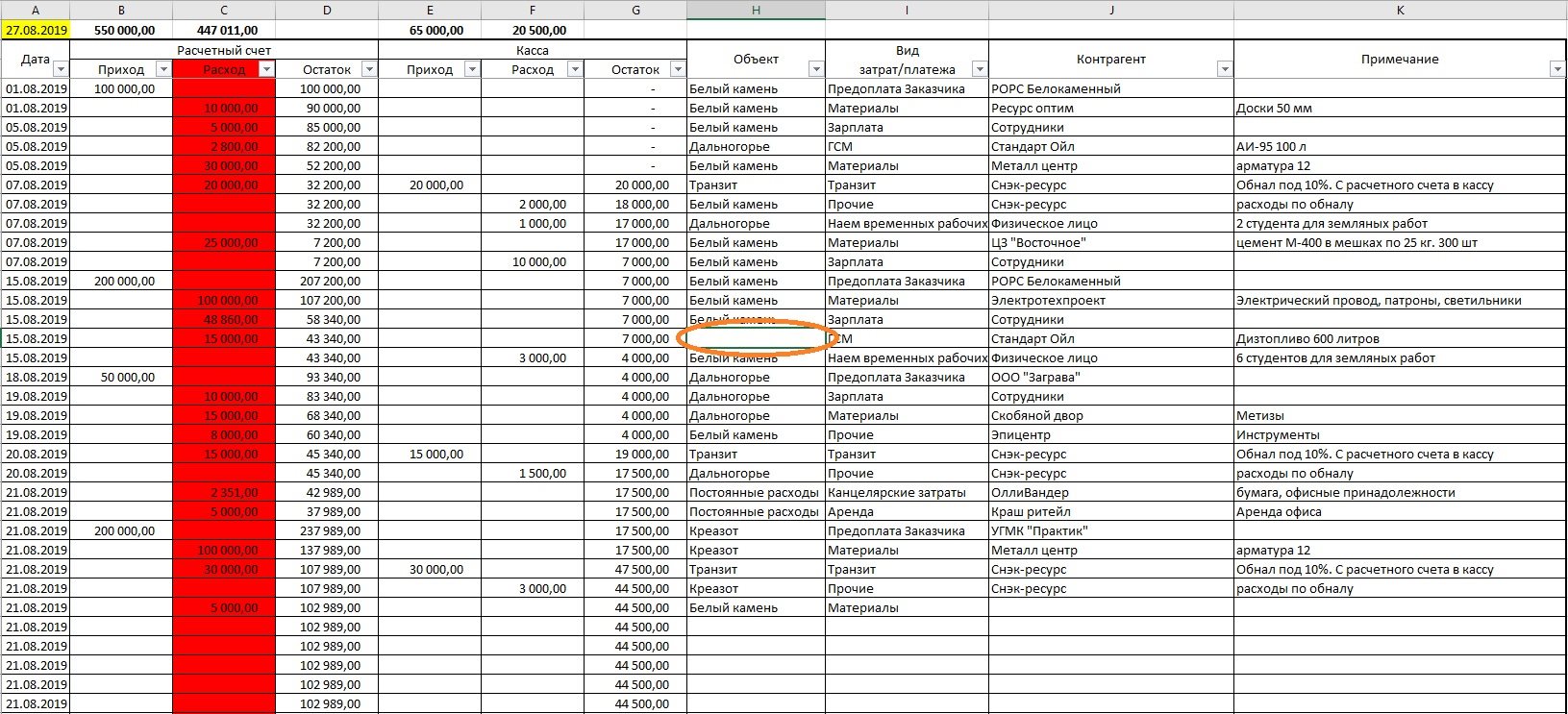

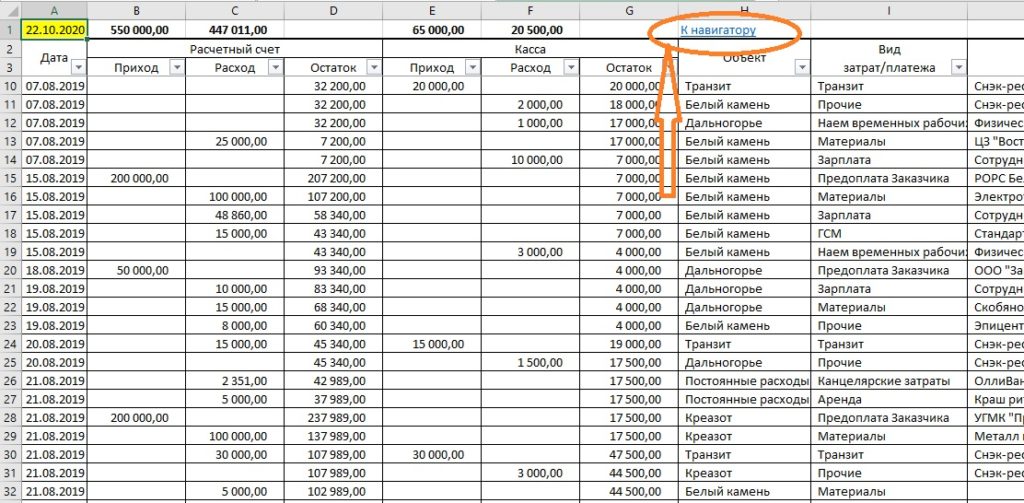

Для того, чтобы вести подобный подсчет затрат необходимо сделать в электронных таблицах вот такую табличку. В рассматриваемом файле этот лист называется «Движение средств»:

Рассмотрим её подробнее:

Столбец А – дата;

Столбцы В,С,D – приход, расход и остаток по расчетному счету. Отражается полное движение по расчетному счету. Отражаются ВСЕ движения, независимо от того, относятся движения к объекту или нет. Остаток должен соответствовать остатку по расчетному счету;

Столбцы E,F,G – приход, расход и остаток по кассе. Отражается полное движение по кассе. Отражаются ВСЕ движения, независимо от того, относятся движения к объекту или нет. Остаток должен соответствовать остатку по кассе;

Столбец Н – объект к которому относится данная финансовая операция. В данной колонке указываются строящиеся объекты. Объекты должны называться точно так же, как и на карточке этого объекта. Два исключения: «постоянные затраты» и «транзит». О них поговорим позже.

Столбец I – вид операции (затрата, оплата). Здесь указываются виды операций, например: зарплата, закупка материалов (рекомендую просто называть «материалы»), предоплата заказчика и т.д. Соответственно на листе объекта необходимо будет указать все те виды затрат, которые будут написаны в данном столбце.

Если какой-то вид затраты не будет написан в карточке объекта, то соответственно эти затраты не попадут в карточку объекта. Вы можете добавить виды затрат в карточку объекта или удалить все те виды затрат, что я написал в карточках объектов и написать свои. Главное, чтобы в данной колонке указывались те же виды затрат, что написаны в карточке объекта.

Столбец J – здесь указываются контрагенты, которым деньги платят или от которых получают платежи. В карточках объектов данный признак не участвует, но для сверки расчетов можно отфильтровать платежи по любому контрагенту и увидеть все совершенные платежи.

Столбец К – примечание. Здесь указывается любая информация, которую считаете необходимым написать по каждой финансовой операции. Например, если это покупка материалов (то есть в столбце I указано «материалы»), то в данной колонке стоит написать какие именно материалы, по какой цене и в каком количестве. Чем больше информации вы напишете, тем легче вам будет понять через некоторое время – что это был за платеж.

В самой верхней строке листа (строке 1) указаны: в столбце А – текущая дата, а все остальные формулы позволяют рассчитывать итоги по результатам фильтрования. Попробуйте отфильтровать таблицу по любому признаку и увидите, что формулы верхней строки пересчитывают только значения в отфильтрованных строках.

Когда вы вносите данные в вышеуказанную таблицу, то данные из неё распределяются по карточкам объектов, которые вы указываете в столбце H.

Объекты

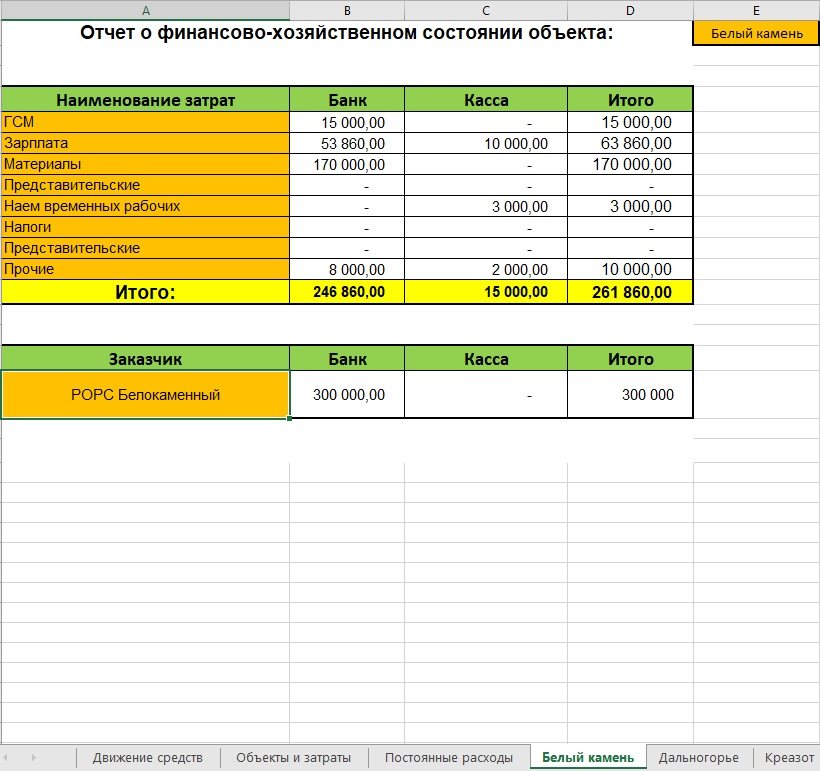

Карточка объекта выглядит следующим образом:

В верхней ячейке столбца E (ячейка отмечена оранжевым цветом) указывается наименование объекта. Соответственно именно это слово вы должны использовать при указании объекта финансовой операции в таблице «Движение средств».

В основной таблице указываются расходы по видам затрат. Оранжевым цветом выделены ячейки куда вы должны написать вид затрат, по которым будет происходить их распределение.

Под таблицей с затратами находится таблица с данными о поступивших доходах.

В ячейке выделенной оранжевым цветом необходимо указать наименование контрагента, который является заказчиком и плательщиком по данному объекту.

В случае если расходы по объекту превысят сумму доходов по объекту, строка доходов окрасится в красный цвет.

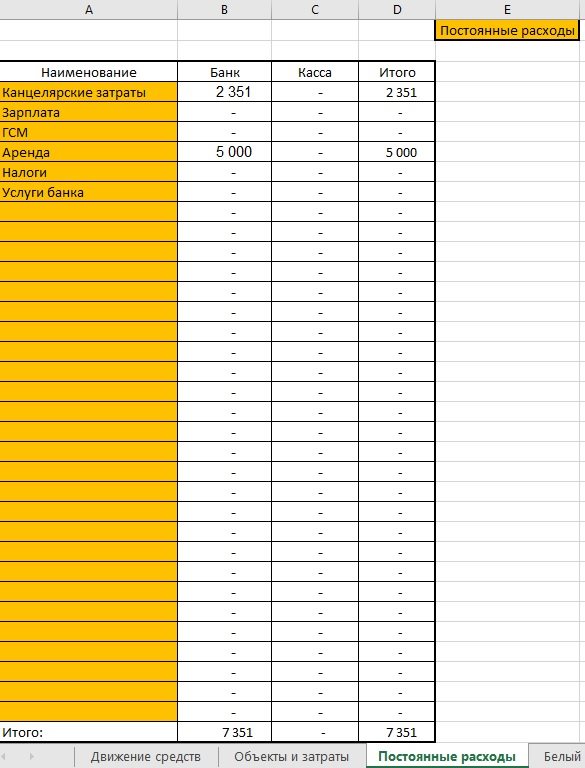

Постоянные расходы (расходы, несвязанные с объектами)

Для сбора указанных расходов, есть отдельный лист, который так и называется «Постоянные расходы».

Оранжевым цветом выделены ячейки, которые вы должны заполнить самостоятельно.

Соответственно на листе «Движение средств» в случае, если расход не относится ни к одному объекту, в столбце «Объект» необходимо написать «Постоянные расходы», а в столбце «Вид затрат» необходимо указывать только те затраты, которые вы написали на листе «Постоянные расходы»

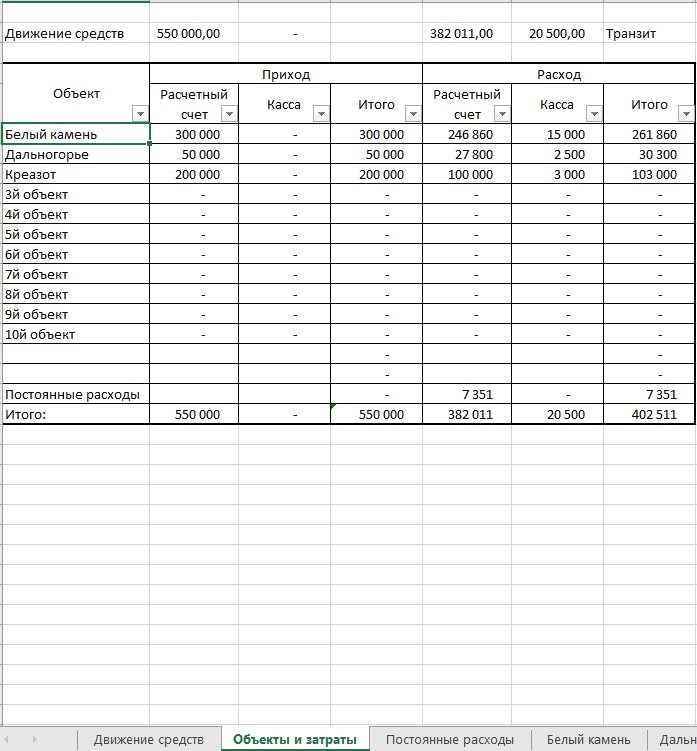

Объекты и затраты

Следующим листом рассматриваемого файла является лист «Объекты и затраты».

Это сводный лист по всем карточкам распределения затрат будь то затраты по объектам или постоянные расходы, не связанные с объектами. Этот лист необходим для проверки полноты распределения всех затрат и доходов с листа «Движение средств».

Самая верхняя строка, обозначенная как «Движение средств» отражает сумму всех финансовых операций с листа «Движение средств» за минусом расходов, обозначенных как «Транзит».

Непосредственно в таблице на этом листе находится информация о распределении доходов и затрат по-объектно:

Столбец А – наименование объекта.

Столбцы В,С,D – приходы по расчетному счету, приходы по кассе и сумма.

Столбцы E,F,G – расходы по расчетному счету, расходы по кассе и сумма.

Если общая сумма расходов превышает общую сумму доходов по объекту, то строка данного объекта окрасится в красный цвет.

Так как в этой таблице отражается распределение всех приходов и расходов, то общая сумма операций по объектам и постоянным затратам должна быть равна сумме всех операций по данному столбцу минус затраты на «Транзит». В противном случае соответствующая колонка на листе «Движение средств» окрасится в красный цвет.

Пример:

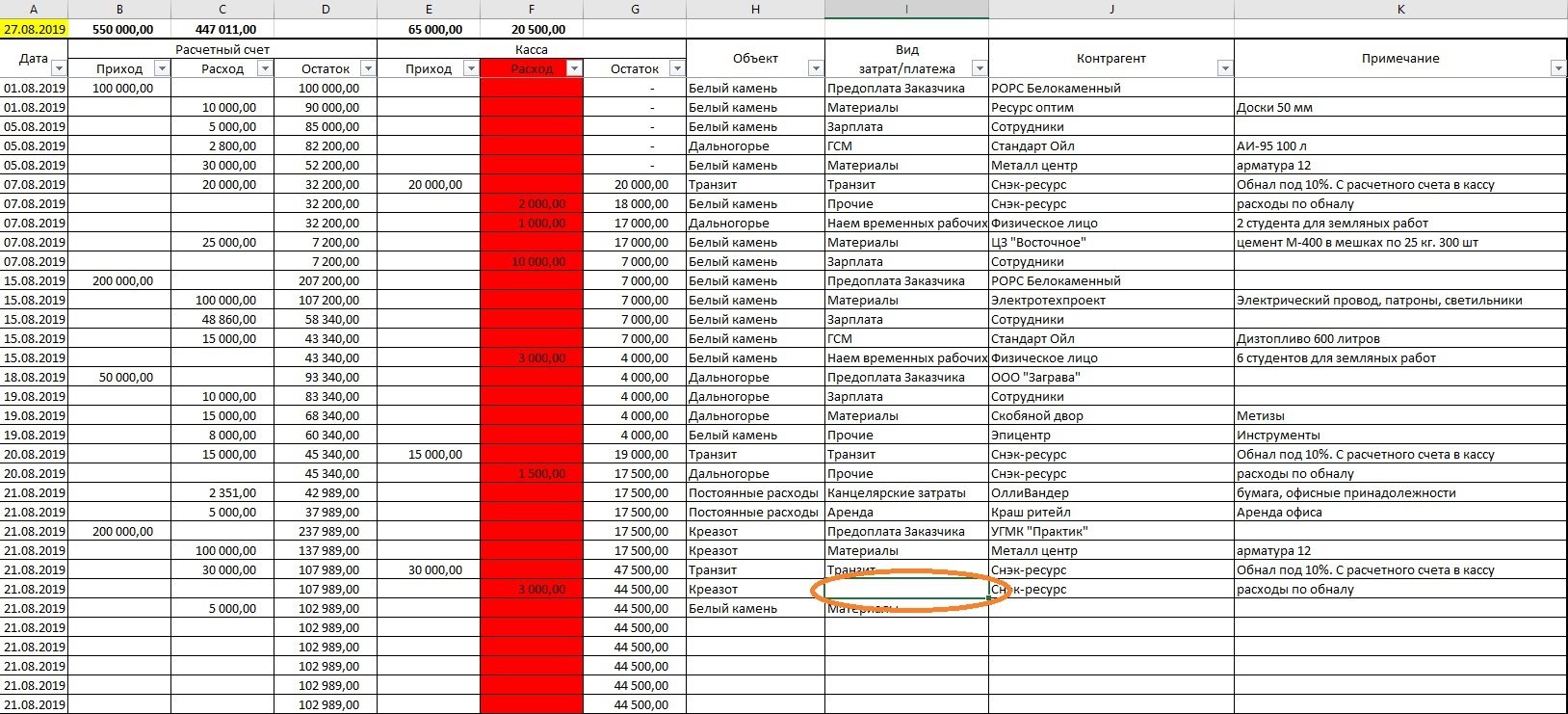

Вот так будет выглядеть лист «Движение средств», если вы забыли поставить наименование объекта:

Вот так будет выглядеть, если вы забыли поставить вид затраты:

При помощи такой индикации вы всегда можете увидеть, что не все обязательные признаки для корректного распределения затраты были поставлены.

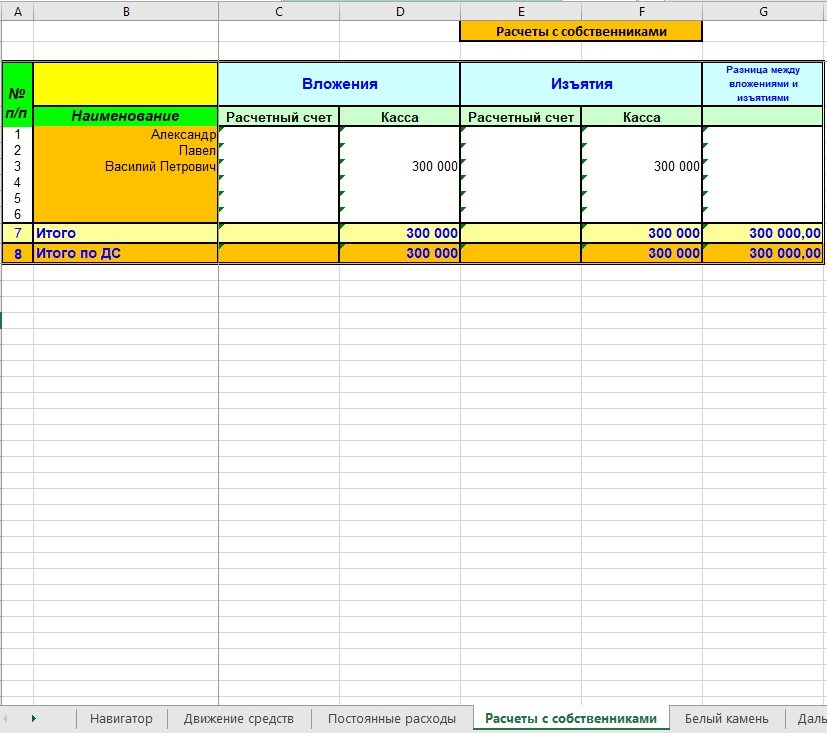

Расчеты с собственниками

Вполне возможны ситуации, когда в бизнес собственникам приходится вкладывать дополнительные средства, а так же собственники могут изымать средства из бизнеса. Расчеты с собственниками предусмотрены только в файле на 50 объектов. Этот раздел рассмотрен ниже.

Что такое «Транзит»

Если вы совершаете операцию по обналичиванию средств, то с точки зрения ваших финансов эта операция не может относиться ни к затратам, ни к доходам. Соответственно такую операцию нельзя разносить на объекты. Поэтому в таблице «Движение средств» и в объекте операции необходимо написать «Транзит» и в виде затрат.

Вы можете написать расход с расчетного счета и приход в кассу в одной строке (как показано выше) или разбить на две строки:

Смысл от этого не поменяется. Главное, чтобы стояли все необходимые признаки. А на листе «Объекты и затраты» в ячейке G2 стояло слово «Транзит».

Советы по заполнению и ведению файла.

- Заполняйте все ячейки по каждой операции. Пропусков быть не должно. Во-первых, это позволит сохранять больше информации по каждой операции, а во-вторых, даст вам больше возможностей для фильтрации данных.

- Если один платеж по банку или кассе предназначен для нескольких объектов – разбивайте платеж на необходимое количество частей.

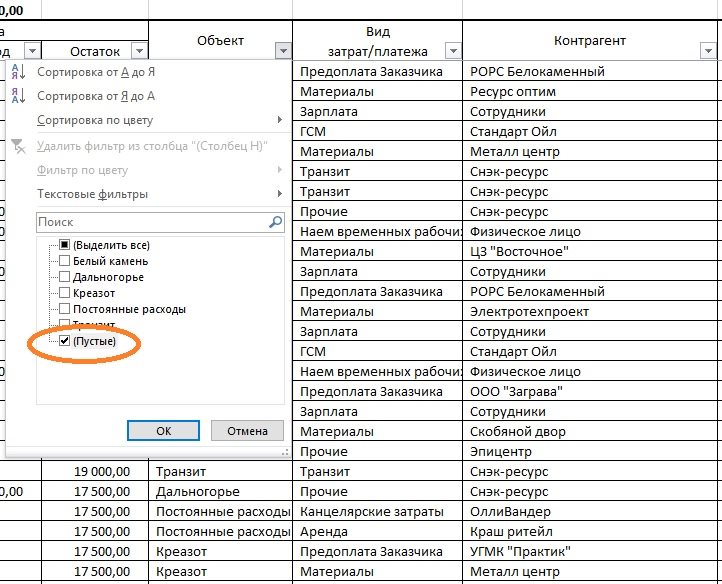

- Если один из столбцов в «Движении средств» стал красным (это означает, что в столбце «Объект» или «Вид затрат» не заполнены соответствующие ячейки). Необходимо с помощью автофильтра выбрать пустые ячейки в этих столбцах.И так вы сможете отловить те строки, в которых цифры есть, а признаков для распределения не хватает.

- Кроме не написания необходимого признака, может быть ошибка, если вы пишете признак (объект или вид затрат) неправильно. Необходимо сверять данные по каждому объекту и каждому виду затрат.

- Даты в первой колонке таблицы «Движение средств» необходимо вносить вручную, но изначально там вбиты по всему столбцу ссылки на предыдущую ячейку. Это позволяет вносить дату один раз в день (поверх ссылки), а все последующие ссылки тут же отражают только что внесенную дату. Если необходимо убрать все изменения дат, то нужно просто опять скопировать ссылку на все ячейки столбца.

Где приобрести этот файл.

Его можно приобрести в нашем магазине.

Если вам необходимо разносить расходы больше, чем на 10 объектов

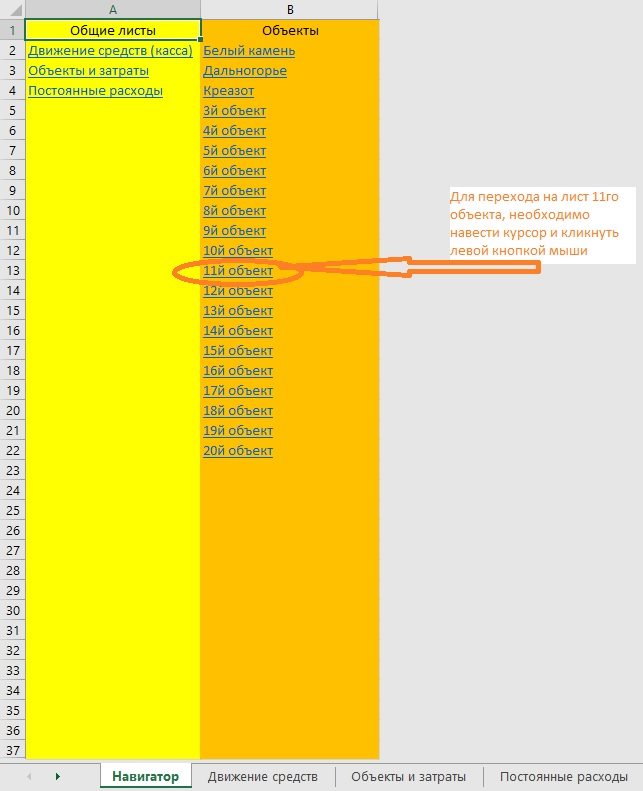

Если вам недостаточно 10 объектов в файле, то для вас у нас есть файл с 20ю и 30ю объектами. Эти файлы, кроме количества объектов, имеют ещё одно отличие. Это навигация по файлу. Необходимость в навигации появляется из-за количества листов в файле. Ибо в файле на 10 объектов все листы одновременно присутствуют на экране:

В этом случае никакая навигация не нужна, все листы видны сразу. В файлах на 20 и 30 объектов не все листы одновременно видны на экране:

И для того, чтобы найти нужный объект — необходимо прокручивать листы в поисках нужного. Это неудобно. Чтобы избежать подобных неудобств, в файлах на 20 и 30 объектов предусмотрены быстрые переходы между листами при помощи гиперссылок. В файле появился дополнительный лист — «Навигация». С которого можно попасть на любой лист файла.

Для этого курсор необходимо навести на нужный лист и кликнуть левой кнопкой мыши.

Кроме того, на каждом листе файла находятся гиперссылки, с помощью которых можно попасть на лист «Навигатор» или на лист «Движение средств».

На листе «Движение средств» ссылка для перехода на лист «Навигатор» находится, над столбцом «Объект»

Расчеты с собственниками

Эти расчеты предусмотрены в файле на 50 объектов.

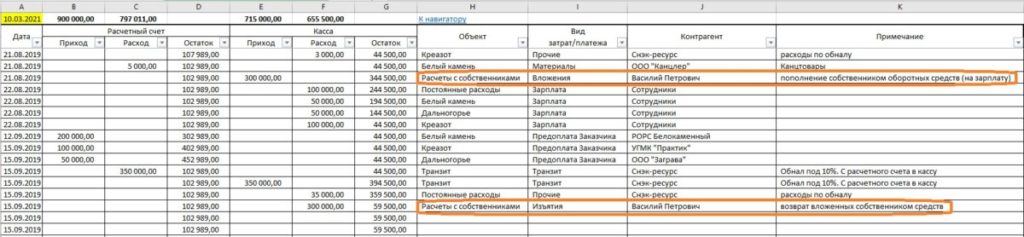

В столбец В «Наименование» вносятся имена участников бизнеса. Тех кто имеет право вкладывать средства в бизнес и изымать их. Далее на листе «Движение средств» при вложении средств в графе «Объект» пишется «Расчеты с собственниками» (то есть так как написано в на рассматриваемом листе в ячейке Е1). В графе «Вид затрат/платежа» указывается вид операции, то есть «Вложение» или «Изъятие», а в графе «Контрагент» указывается имя собственника (точно так же, как написано на листе «Расчеты с собственниками».

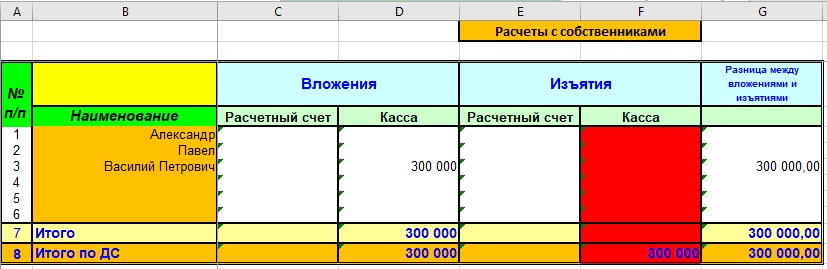

В случае неправильного написания имени собственника (то есть отличного от написания на листе «Расчеты с собственниками»), будут окрашиваться красным столбцы прихода и расхода средств на листе «Движение средств», а так же на листе «Расчеты с собственниками» столбцы «Вложения» и «Изъятия». Ниже указано как будет выглядеть рассматриваемый лист, если на листе движения средств неправильно указали имя собственника.

Где приобрести эти файлы

Все четыре варианта файла по движению денежных средств в разрезе объектов можно приобрести в нашем магазине:

Источник