Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Пример калькуляции

Типовая структура калькуляционных статей в строительстве

• Материалы — включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.;

• Расходы на оплату труда рабочих — отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.;

• Накладные расходы — административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы, затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет себестоимости строительных работ

Основная задача учета себестоимости — своевременное, достоверное и максимально полное отражение затрат. Данные затраты связаны с производством строительных работ, сдачей работ заказчику, контролем за использованием ресурсов и техники.

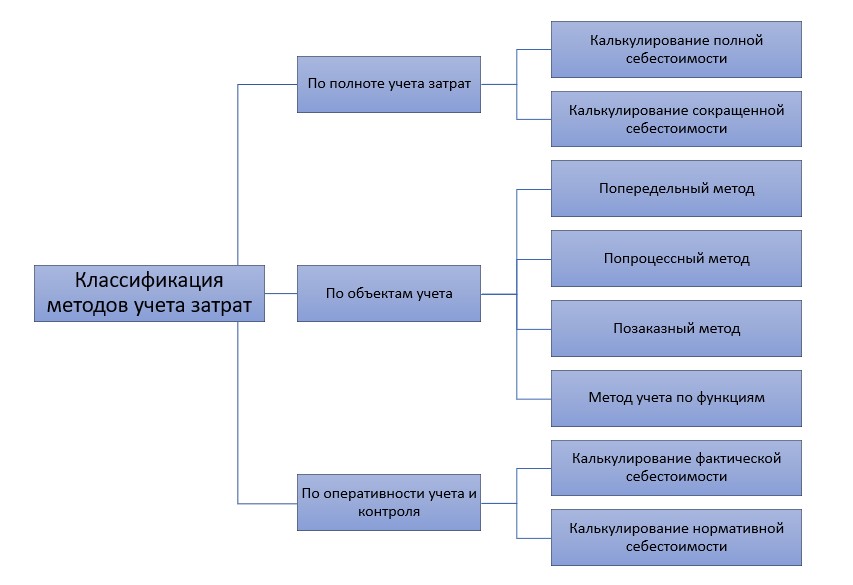

Калькулирование себестоимости может реализовываться разными методами. Выбор метода обуславливается особенностями строительно-монтажнных работ и характером объектов — сроки возведения, типовые или нетиповые проекты и прочие.

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

ИсточникПорядок учета затрат в строительстве (нюансы)

Учет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы статьи, касающиеся других важных нюансов, связанных с учетом строительства.

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве, узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12 января, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31 марта составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле.

Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

ИсточникРасчет себестоимости строительства объекта

Нужен полный текст и статус документов ГОСТ, СНИП, СП?

Попробуйте профессиональную справочную систему

«Техэксперт: Базовые нормативные документы» бесплатно

ТИПОВЫЕ МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПЛАНИРОВАНИЮ И УЧЕТУ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНЫХ РАБОТ

УТВЕРЖДЕНЫ постановлением Госстроя России от 4 декабря 1995 года N БЕ-11-260/7

ВНЕСЕНО Изменение, утвержденное письмом Госстроя России от 14 августа 1997 года N ВБ-13-185/7.

Изменение внесено изготовителем базы данных

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Типовые методические рекомендации разработаны и утверждены во исполнение постановления Правительства Российской Федерации от 5 августа 1992 года N 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» в целях обеспечения единообразного определения состава затрат, включаемых в себестоимость строительных работ*, выполняемых строительными организациями**, а также формирования финансовых результатов, учитываемых при налогообложении прибыли. В них учтены изменения и дополнения к Положению, внесенные постановлением Правительства Российской Федерации от 1 июля 1995 года N 661.

* В состав строительных работ, выполняемых строительными организациями, входят строительные, монтажные работы, работы по ремонту зданий и сооружений, а также другие виды работ, выполненные по договору на строительство и относимые к строительным в соответствии с установленным порядком.

** Здесь и далее под строительной организацией имеются в виду организации различных организационно-правовых форм, выполняющие строительные работы и имеющие, согласно законодательству Российской Федерации, статус юридического лица.

Кроме того, в Типовых методических рекомендациях излагаются принципы классификации затрат, а также методы планирования и учета себестоимости строительных работ.

1.2. Настоящими Типовыми методическими рекомендациями могут руководствоваться как строительные организации, так и другие организации, осуществляющие строительные работы хозяйственным способом.

В структурных подразделениях строительной организации, относящихся по видам деятельности к другим отраслям народного хозяйства (промышленность, проектирование, транспорт и др.), могут применяться методические рекомендации по планированию и учету себестоимости продукции (работ, услуг), разработанные для соответствующих отраслей народного хозяйства.

1.3. Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику.

1.4. Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности строительной организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

Целью планирования себестоимости строительных работ является:

определение величины затрат на производство работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов, соблюдении правил технической эксплуатации основных средств и обеспечении безопасных условий труда;

определение прибыли и возможностей производственного и социального развития строительной организации исходя из размера прибыли, остающейся в ее распоряжении;

организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы утвержденных в установленном порядке экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

1.5. Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительной организации и ее структурных подразделений.

1.6. Планирование и учет затрат на производство строительных работ осуществляется по договорам на строительство.

Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах, возводимых по одному проекту.

Допускается объединение учета затрат по договорам, заключенным с одним заказчиком или с несколькими заказчиками, если договоры заключаются в виде комплексной сделки или если договоры относятся к одному проекту. Если строительство, осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них может быть установлен отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

1.7. В случае если строительная организация в соответствии с заключенным договором на строительство выполняет собственными силами другие виды работ, не относящиеся к строительным (проектные работы, работы по обеспечению стройки технологическим и инженерным оборудованием и т.д.), то планирование и учет себестоимости осуществляются ею исходя из общего объема работ, выполненных собственными силами, включающего строительные и указанные виды работ.

2. СОСТАВ И КЛАССИФИКАЦИЯ ЗАТРАТ, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ СТРОИТЕЛЬНЫХ РАБОТ

2.1. Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.

2.2. Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

текущие, т.е. постоянные производственные затраты;

единовременные, т.е. однократные или периодически производимые.

2.3. Затраты в зависимости от способов их включения в себестоимость работ подразделяются на прямые и косвенные (накладные).

Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета.

Под косвенными (накладными) затратами понимаются расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов. Данные расходы в отдельных случаях могут относиться, минуя затраты, на счет учета реализации работ.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные расходы.

Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении увеличиваться, относятся к постоянным расходам.

Расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ, относятся к переменным расходам.

2.4. В себестоимость строительных работ включаются:

а) затраты, непосредственно связанные с производством строительных работ, обусловленные технологией и организацией их производства:

стоимость использованных в производстве материалов, строительных конструкций и деталей, топлива, энергии, пара, воды (а также износа временных (нетитульных) сооружений и устройств, малоценных и быстроизнашивающихся предметов);

расходы на оплату труда рабочих;

расходы по содержанию и эксплуатации строительных машин и механизмов;

б) затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую из водохозяйственных систем;

в) затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества строительных работ, повышением долговечности объектов строительства и других эксплуатационных свойств, осуществляемые в ходе производственного процесса;

г) затраты на обслуживание производственного процесса:

по обеспечению производства материалами, деталями и конструкциями, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов);

д) расходы по организации, подготовке производства и сдаче работ;

затраты по обеспечению нормальных условий труда и техники безопасности:

на организацию работ на строительных площадках (износ и расходы по ремонту малоценных и быстроизнашивающихся предметов (в том числе нетитульных сооружений),; расходы по нормативным работам; по работам, связанным с изобретательством и рационализаторством; по геодезическим работам; расходы по проектированию производства работ; по содержанию производственных лабораторий; по оплате услуг военизированных горноспасательных частей; по благоустройству и содержанию строительных площадок; по подготовке объектов строительства к сдаче; расходы по перебазированию;

отчисления в резерв на возведение временных (титульных) зданий и сооружений;

дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов;

затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

дополнительные затраты, связанные с привлечением на договорной основе с органами местного самоуправления средств организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта. Суммы, определенные исходя из действующих тарифов на транспортные услуги, возмещаются работниками организаций (в форме оплаты получаемых проездных документов) или относятся на прибыль, остающуюся в распоряжении организации;

затраты, связанные с командированием работников для выполнения строительных, монтажных и специальных работ.

Подробный состав расходов, относящихся к организации, подготовке и сдаче работ, приводится в приложении 1 к настоящим Типовым методическим рекомендациям «Перечень затрат, включаемых в статью «Накладные расходы»»;

Платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их — за счет прибыли, остающейся в распоряжении природопользователей;

ж) затраты, связанные с управлением производством:

эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

расходы на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

оплата консультационных, информационных и аудиторских услуг;

оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

затраты организации по приему и обслуживанию представителей других организаций (включая иностранные), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета (правления) и ревизионной комиссии организации (представительские расходы).

К представительским расходам относятся затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников), их транспортным обеспечением, посещением культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате строительной организации.

з) затраты, связанные с подготовкой и переподготовкой кадров:

выплата работникам строительной организации средней заработной платы по основному месту работы во время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

затраты по обучению учеников и по повышению квалификации рабочих, включая оплату труда квалифицированных рабочих, не освобожденных от основной работы;

оплата отпусков с сохранением полностью или частично заработной платы, предоставляемых в соответствии с действующим законодательством лицам, успешно обучающимся в вечерних и заочных высших и средних специальных учебных учреждениях, в заочной аспирантуре, в вечерних (сменных) и заочных общеобразовательных учреждениях, в вечерних (сменных) профессионально-технических учреждениях, а также поступающим в аспирантуру с отрывом и без отрыва от производства; оплата их проезда к месту учебы и обратно, предусмотренная законодательством;

затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров, затраты базовых организаций по оплате труда инженерно-технических работников и квалифицированных рабочих, освобожденных от основной работы, по руководству обучением в условиях производства и производственной практики учащихся общеобразовательных учреждений, средних профессионально-технических учреждений и студентов высших учебных учреждений.

Для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость строительных работ в порядке, установленном законодательством Российской Федерации;’

Источник