Что такое сводный сметный расчет?

Содержание статьи

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Сводный сметный расчет.

Составление ССР по главам

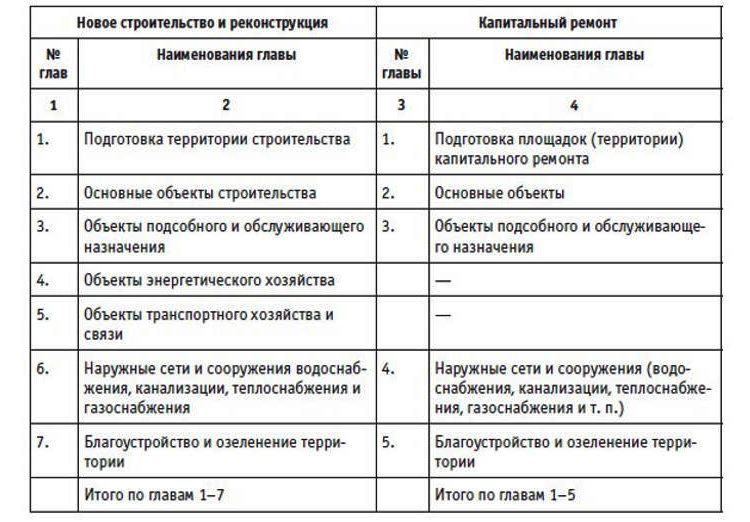

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

- Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

- Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

ПК «Гранд-смета». Составление объектных смет и сводных сметных расчетов.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

- о месторасположении строительства,

- наименование подрядчика (если известно),

- перечень принятых для составления смет каталогов нормативов,

- нормы сметной прибыли и накладных расходов по видам строительства (либо для конкретного подрядчика),

- специфика определения сметной стоимости работ для стройки, оборудования (включая его монтаж),

- особенности распределения средств на строительство по главам 8-12 ССР и по направлениям капвложений для строительства жилищно-гражданского характера.

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Форма сводного сметного расчёта: образец и пример

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

В документе указывается ссылка на номера этих производных сметных документов. Стоимость каждого предусмотренного проектом объекта распределяется по соответствующим графам формы. В колонках 4-7 расписывается, сколько сметная стоимость составляет по строительным (ремонтно-строительным) работам (графа 4), монтажным работам (графа 5), затратам на оборудование (графа 6), и прочим затратам (графа 7). В 8-ой колонке – общая сметная стоимость. Сводный сметный расчет, пример которого представлен здесь, составлен в MS Excel по указанному образцу.

ИсточникСводные сметные расчеты стоимости строительства. Общие положения.

Сводный сметный расчет стоимости строительства (ССР) определяет сметную стоимость стройки или ее очередей, т.е. общую сумму затрат инвестора (капитальные вложения) на строительство (реконструкцию) предприятий, зданий и сооружений. Утвёржденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для финансирования строительства и для формирования договорных цен на строительную продукцию (для генподрядной организации).

Сводный сметный расчет составляется в текущем уровне цен или в базисных ценах на 01.01.2000г. Решение о выборе уровня цен ССР принимает заказчик.

Составляется сводный сметный расчет стоимости строительства по типовой форме (образец № 1 из прил. 2 к МДС 81-35.2004), в которой все затраты группируются по их назначению в главы, и по элементам сметной стоимости- в графы.

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства рекомендуется распределять по следующим главам:

- «Подготовка территории строительства».

- «Основные объекты строительства».

- «Объекты подсобного и обслуживающего назначения».

- «Объекты энергетического хозяйства».

- «Объекты транспортного хозяйства и связи».

- «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

- «Благоустройство и озеленение территории».

- «Временные здания и сооружения».

- «Прочие работы и затраты».

- «Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия».

- «Подготовка эксплуатационных кадров».

- «Проектные и изыскательские работы, авторский надзор».

В сводном сметном расчете капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения рекомендуется следующий состав глав:

- «Подготовка площадок (территории) капитального ремонта».

- «Основные объекты».

- «Объекты подсобного и обслуживающего назначения».

- «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т. п.)».

- «Благоустройство и озеленение территории».

- «Временные здания и сооружения».

- «Прочие работы и затраты».

- «Технический надзор».

- «Проектные и изыскательские работы, авторский надзор».

В случае отсутствия объектов, работ и затрат, предусмотренных соответствующей главой ССР, эта глава пропускается без изменения номеров последующих глав.

В конце сводного сметного расчета учитывается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых может возникнуть при разработке рабочей документации или в ходе строительства в результате уточнения проектных решений или условий реализации проекта.

Резерв средств на непредвиденные работы и затраты определяется от итогов глав 1 — 12 (1 — 9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4 — 8. Размер резерва установлен в МДС 81 — 35.2004: 2% — для объектов социальной сферы и 3% — для объектов производственного назначения.

По уникальным и особо сложным стройкам резерв на непредвиденные работы и затраты может быть принят до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти по строительству.

На общую стоимость строительства с учетом резерва на непредвиденные работы и затраты начисляется налог на добавленную стоимость (НДС) в установленном законодательством размере, в настоящее время — 18%. Средства на покрытие затрат по уплате НДС показываются отдельной строкой по графам 4-8 сводного сметного расчета.

За итогом сводного сметного расчета стоимости строительства рекомендуется указывать:

а). Возвратные суммы, учитывающие стоимость: материалов и деталей, получаемых от разборки временных зданий и сооружений; материалов и деталей, получаемых от разборки конструктивных элементов, сноса и переноса зданий и сооружений; мебели, оборудования и инвентаря, приобретаемых для обустройства жилых и служебных помещений для персонала, осуществляющего шефмонтаж оборудования и другие работы; материалов, получаемых в порядке попутной добычи;

б). Суммы средств на долевое участие предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов, осуществляемом в порядке кооперирования несколькими инвесторами;

в). Данные о распределении сметной стоимости строительства при осуществлении застройки жилого комплекса за счет средств нескольких застройщиков. Сметная стоимость сооружений, устройств и отдельных работ, общих для всех объектов, входящих в состав комплекса, распределяется следующим образом:

- по внутриквартальным сетям водоснабжения, канализации, тепло- и энергоснабжения и другим сетям- пропорционально потребностям объектов в воде, газе, тепло- и энергоснабжении и т. п.;

- по благоустройству и озеленению — пропорционально площадям, приходящимся на каждого застройщика и прочие работы и затраты — пропорционально стоимости строительства объектов.

К сводному сметному расчету составляется пояснительная записка, в которой приводятся сведения:

- о месторасположении стройки;

- о сборниках сметных нормативов, принятых для составления смет на строительные работы, на оборудование и его монтаж и др. (перечень);

- наименование генеральной подрядной организации (если она определена);

- о нормах накладных расходов и сметной прибыли, принятых при составлении локальных смет;

- об особенностях и методах определения сметной стоимости строительных работ, оборудования и его монтажа для данной стройки;

- об особенностях определения лимитированных и прочих затрат по гл. 8-12 сводного сметного расчета для данной стройки;

- расчет определения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

- другие сведения о порядке определения сметной стоимости, характерные для данной стройки, в т.ч. ссылки на соответствующие решения органов государственной власти по вопросам, связанным с ценообразованием для конкретной стройки.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник