Начиная с версии 3.0.90 в «1С:Бухгалтерии 8» оптимизирован порядок отражения расхода материалов. Документ «Расход материалов» теперь позволяет учесть использование материальных ценностей в производстве, на собственные нужды организации, а также расход спецодежды, спецоснастки и другого малоценного оборудования при передаче его сотруднику. Для подтверждения расходов можно сформировать акт на списание материалов, который доступен в списке печатных форм документа. Эксперты 1С рассказывают о новых возможностях программы.

Отражения расхода товарно-материальных ценностей в 1С:Бухгалтерии 8

Использование материалов в производстве и на собственные нужды организации прежде в программе отражалось документом Требование-накладная. Документ позволял формировать акт на списание материалов (для документального подтверждения расходов), но не поддерживал забалансовый учет товарно-материальных ценностей (ТМЦ). Забалансовый учет поддерживается в документе Передача материалов в эксплуатацию. Но печатная форма акта на списание материалов в этом документе недоступна.

Учет доходов и расходов предприятия по направлениям деятельности в 1С:ERP. Вебинар 03.02.23.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» порядок отражения расхода товарно-материальных ценностей оптимизирован. Под ТМЦ понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Об учете малоценных объектов в «1С:Бухгалтерии 8» редакции 3.0 см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Документ Требование-накладная переименован в Расход материалов. Как и прежде, данный документ доступен в разделах Склад и Производство (гиперссылка Расход материалов (требования-накладные)). Но в обновленном документе появились дополнительные возможности:

применяются два вида операции: Использование материалов и Передача сотруднику;

счета учета затрат можно указывать в шапке документа или в его табличной части;

можно настраивать варианты забалансового учета ТМЦ при передаче их сотруднику;

при передаче материальных ценностей сотруднику доступна печатная форма акта на списание материалов.

Использование материалов

Документ Расход материалов с видом операции Использование материалов применяется для учета материалов, использованных в производстве и на собственные нужды организации, а также для учета операций по переработке давальческого сырья. Собственные материалы указываются на закладке Материалы, а давальческое сырье — на закладке Материалы заказчика.

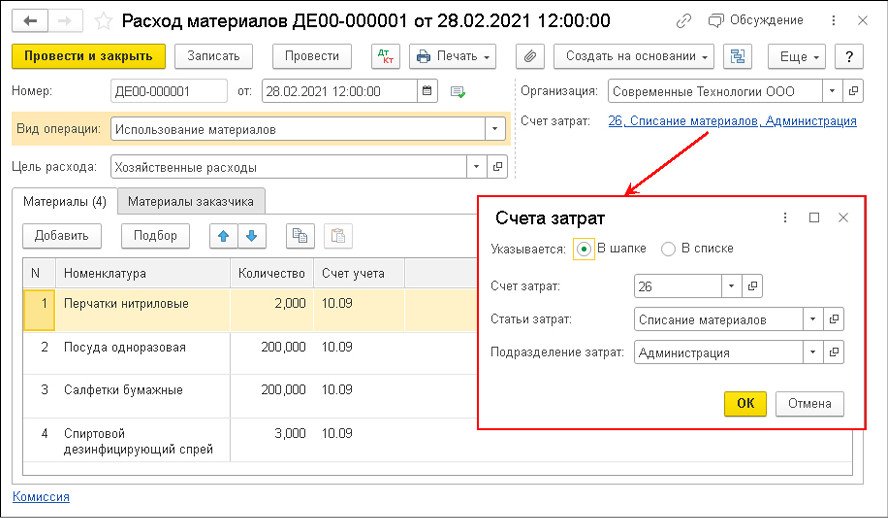

Настройка способов указания счетов затрат выполняется в форме Счета затрат, перейти к которой можно по гиперссылке, расположенной в шапке документа рядом с текстом Счета затрат (рис. 1).

Рис. 1. Использование материалов

Если переключатель Указывается установить в положение:

Учет материалов в строительстве. Способы управления материально-производственными запасами.

В шапке, то в форме Счета затрат можно указывать счет учета и аналитику затрат одновременно для всех использованных материалов;

В списке, то счета учета и аналитика затрат указываются в табличной части документа отдельно для каждой номенклатурной позиции.

Счета учета затрат указываются только для собственных материалов, на давальческое сырье указанная настройка не распространяется.

При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей.

Передача материалов сотруднику

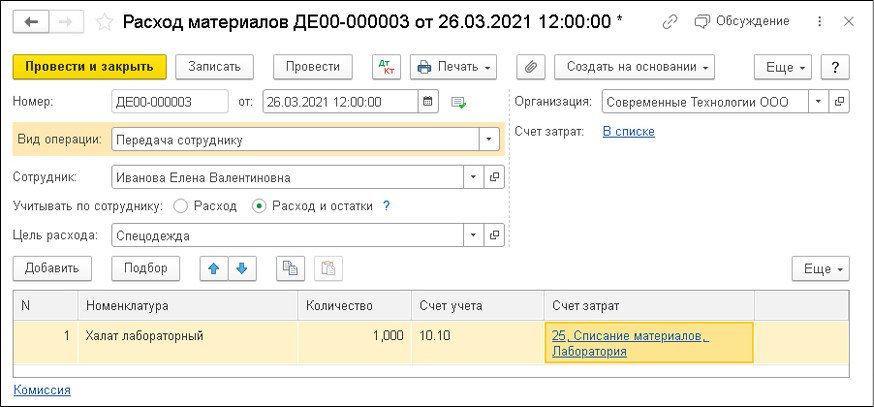

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Документальное подтверждение расходов

В документе Расход материалов независимо от вида операции предусмотрены печатные формы:

Акт на списание материалов.

Все печатные формы заполняются автоматически по данным документа Расход материалов.

Актом на списание материалов можно документально подтвердить факт расходования материальных ценностей, причем теперь это можно сделать и при передаче их сотруднику.

В поле Цель расхода следует указать назначение использования материальных ценностей, которое будет автоматически отображаться в Акте на списание материалов.

В организации акт расхода материалов подписывают уполномоченные лица (председатель и члены комиссии), а утверждает руководитель.

Ф. И. О. и должность руководителя автоматически подставляются в акт из карточки организации. А состав комиссии во главе с председателем необходимо указать в форме Состав комиссии (для акта на списание материалов), перейдя по ссылке Комиссия.

Председателем комиссии считается физическое лицо, указанное в первой строке формы Состав комиссии (для акта на списание материалов). Если в составе комиссии заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в акте не выводятся, а указывается только Ф. И. О. и должность подписанта.

Состав комиссии запоминается из последнего документа Расход материалов и в следующем документе заполнится автоматически.

Индивидуальный предприниматель подписывает акт сам. В этом случае в акте будет только одна строка для подписи.

В документе Расход материалов учетная цена и сумма по каждому наименованию фактически израсходованных материалов в явном виде не указываются.

В Акт на списание материалов подставляются стоимость и сумма списанных материалов, рассчитанные при проведении документа. Фактическая стоимость материалов может корректироваться в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры. Таким образом, учетная стоимость списанных материалов, указанная в Акте на списание материалов, может отличаться от ее фактической стоимости.

Такой порядок не противоречит ни бухгалтерскому, ни налоговому законодательству, поскольку Акт на списание материалов предназначен для подтверждения экономической обоснованности расходования ТМЦ в определенном количестве.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С» .

Источник buh.ruУчет строительных материалов в строительстве — проводки

![]()

Содержание

- Оценка строительных материалов

- Документальное оформление хранения и движения материалов

- Учет потерь в строительстве

- Отражение движения на счетах

- Отображение движения материалов у заказчика

- Учет строительных материалов у подрядчика: проводки

- Учет возвратных материалов

- Ответы на актуальные вопросы

Строительство относится к наиболее материалоемким отраслям экономики. В стоимости объекта, сдаваемого в эксплуатацию, доля материальных расходов занимает лидирующие позиции. Поэтому их учет при закупке, хранении и отпуске в строительство относится к наиболее приоритетным задачам бухгалтерского учета юридического лица. Достоверность информации по этим вопросам позволяет формировать объективное представление о положении дел в строительной компании и оперативно принимать управленческие решения. Расскажем в статье про учет строительных материалов в строительстве.

Оценка строительных материалов

Оценка строительных материалов в соответствии с требованиями законодательства должна выполняться по фактической цене, под которой понимается сумма расходов, связанная с их приобретением и доставкой. Фактическая стоимость материальных ресурсов в строительстве складывается из:

- стоимости их приобретения;

- затрат на их доставку на склад покупателя;

- расходов на консалтинг;

- таможенных пошлин и посреднических услуг.

Списание материалов в строительстве может выполняться по:

- себестоимости каждой единицы (применяется для крупных, ценных МЗ);

- средней себестоимости;

- методу FIFO.

Документальное оформление хранения и движения материалов

По завершении месяца кладовщики сдают отчеты по остаткам ТМЦ на центральный склад. На основании этих сведений на центральном складе составляется сводный отчет с расшифровкой сведений о движении запасов по объектам, который передается в бухгалтерию. Прорабы ежемесячно предоставляют материальные отчеты в бухгалтерию, по данным которых выполняется списание материалов со склада.

Приобретение материальных ресурсов предприятием строительства предполагает оформление следующих документов:

- договора купли-продажи материалов;

- счетов-фактур поставщика;

- сертификатов и иных аналогичных документов, подтверждающих качество приобретенных материалов.

Если при поступлении ТМЦ обнаружены какие-либо количественные или качественные расхождения с данными первичных документов, или если они получены без документов, составляют акт приемки материальных запасов. На основании его в дальнейшем можно предъявить претензию поставщику.

Если материалы поступают от заказчика, то отдельный договор на их поставку можно не составлять.

Характерной особенностью для строительных организаций является то, что некоторые материалы (песок, щебень), которые хранят на открытой площадке, не всегда можно точно измерить при отпуске. В большинстве случаев они расходуются без оформления первичными документами под руководством бригадира или прораба. Поэтому по окончании месяца необходимо проводить инвентаризацию остатков МПЗ, после чего определяют их точный расход.

При передаче материалов от генерального подрядчика субподрядчикам документальное сопровождение этой операции не отличается от оформления продажи. Материалы, используемые многократно, предоставляют субподрядчику на условиях возвратности и составления отчета об их использовании. Учет движения материальных запасов осуществляется прорабами, начальниками участков, бригадирами. Ежемесячно они формируют материальный отчет и отчет о расходе основных материалов в строительстве.

Учет потерь в строительстве

Потери МЗ в строительстве можно классифицировать как:

- в пределах норм естественной убыли;

- и сверх их.

В пределах норм находится усушка, улетучивание частиц при изменении температуры хранения, утечка при переливании в тару, бой кирпича и др. нормы естественной убыли материалов утверждены законодательством. Такие потери относят на затраты организации.

Если же недостача строительных материалов образовалась за счет материально-ответственного лица, то она относится на его счет.

Отражение движения на счетах

Отображение движения материалов у заказчика

У заказчика материалы могут отражаться по фактической себестоимости или по учетной цене. В первом случае их движение учитывается на счете 10 (для строительных материалов не зависимо от их разновидности на субчсете «Строительные материалы»). Если материалы передаются подрядчику в переработку, то их в момент передачи не списывают с баланса, а делают внутренние проводки внутри 10 счета.

Пример 1. Инвестор передал генеральному подрядчику ООО «Соцстрой» материалы для строительства склада стоимостью 600000 рублей (в т.ч. НДС 91525 рублей). Полученные запасы подрядчиком использованы не в полном объеме, часть их стоимостью 360000рублей, не включая НДС, были возвращены заказчику.

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 10/8 | 60 | 508475 | Оприходование материалов у инвестора |

| 19 | 60 | 91525 | НДС по поступившим материалам у инвестора |

| 10/7 | 10/8 | 508475 | Переданы материалы ООО «Соцстрой» |

| 08 | 10/7 | 148475 | Израсходованные материалы включены в стоимость построенного склада |

| 10/8 | 10/7 | 360000 | Получены от генерального подрядчика неиспользованные материалы |

Если учет МЦ ведется по учетной цене, то для отражения их движения применяются счета 15 и 16. Строительная организация должна зафиксировать выбор варианта учета материальных запасов в своей учетной политике. Аналитический учет МЗ в строительстве должен быть организован по их видам, наименованиям, местам хранения и объектам расходования.

Пример 2. ООО «Соцстрой», основным видом деятельности которого является строительство, учитывает МПЗ по учетной цене, что отражено в учетной политике юридического лица. По данным бухгалтерского учета остаток материалов на начало месяца составил 1940000 рублей, а сальдо по счету 16 (дебетовое — 84000 рублей).

В отчетном месяце поступление материалов составило 300000 рублей по учетным ценам. В соответствии с поступившими позже документами фактическая стоимость их составила 420000 рублей (в т.ч. НДС 64067,80 рублей). В конце месяца списаны строительные материалы учетной стоимостью 1240000 рублей.

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 10 | 15 | 300000 | Поступление МЦ по учетной стоимости |

| 15 | 60 | 355932,20 | На фактическую стоимость оприходованных МЦ |

| 19 | 60 | 64067,80 | НДС по поступившим материалам |

| 16 | 15 | 55932,10 | Отклонение в стоимости МЦ |

| 20 | 10 | 1240000 | Списаны МЦ по учтенной цене |

| 20 | 16 | 77462,41 | Списание отклонений в стоимости МЦ |

Расчет отклонения в стоимости материалов:

Учет строительных материалов у подрядчика: проводки

Если для строительства подрядчик закупает материалы самостоятельно за свои средства, то учет их ведется в общеустановленном порядке по фактической или учетной цене на счете 10 или на счетах 10, 15 и 16. Если для строительства подрядчиком используются материалы, которые приобретены заказчиком, то они учитываются как давальческие. Важное значение имеет документальное оформление их движения.

Передача материалов для строительства заказчиком подрядчику оформляется накладной ф. М-15.

ТМЦ, полученные от заказчика, подрядчик отражает за балансом на счете 003 «Материалы, принятые в переработку». В случае, когда для строительства объекта применяются материалы и заказчика и подрядчика, то необходимо обеспечить оформление их движения отдельными документами.

По окончании строительства составляется акт выполненных работ формы КС-2 , в котором отдельно выделяют стоимость материалов заказчика. В итоговой строке показывается только стоимость работ, выполненных подрядчиком, и израсходованных материалов, принадлежащих ему. Давальческие материалы не отражаются на стоимости выполненных работ и перечисляются в акте справочно.

Возврат неизрасходованных давальческих материалов заказчику оформляется накладной ф. М-15 со ссылкой на номер договора. Движение строительных материалов у подрядчика отражается так:

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 003 | Получены материалы для строительства от заказчика | |

| 20 | 10 | Израсходованы материалы, принадлежащие подрядчику |

| 90 | 20 | Списание расходов по строительству |

| 62 | 90 | Выручка по выполненным строительным работам |

| 90 | 68 | НДС по выполненным работам |

Учет возвратных материалов

При строительстве объекта возможно образование материалов, которые используют повторно. Возвратные МЦ являются собственностью того, кому принадлежит демонтируемый объект. Условия документального оформления и их использования необходимо отразить в договоре подряда.

Передача таких материалов собственнику демонтированного объекта показывается на счете 002 «ТМЦ, принятые на ответственное хранение» по цене, которая отражена в смете или в условной оценке. Если же подрядчик будет использовать эти материальные ценности в дальнейшем для строительства, то их нужно учитывать по аналогии с давальческими материалами. При передаче в собственность подрядчика их необходимо оприходовать на условиях покупки или безвозмездного получения и оценить по рыночной стоимости. При безвозмездной передаче лимит стоимости возвратных МЦ установлен в 3000 рублей.

Ответы на актуальные вопросы

Вопрос №1. Как отражать стоимость опалубки 10000 рублей, которая приобретена для выполнения строительных работ и может использоваться 4 раза?

Опалубка, поскольку ее можно использовать в строительстве несколько раз, относится к оборачиваемым материалам. Ее стоимость учитывается на счете 10 и списывается при отпуске в строительство. После завершения строительных работ и определенных расчетов опалубка приходуется по остаточной стоимости.

- Дт10 Кт60 = 10000 – оприходована опалубка

- Дт19 Кт60 = 1800 – НДС по опалубке;

- Дт20 Кт10 = 2500 – списана стоимость за одно применение.

Если расчетами не определено, сколько раз будет использоваться опалубка, то:

- Дт20 Кт10 = 10000 – на стоимость переданной в строительство опалубки;

- Дт10 Кт20 = 7500 – на остаточную стоимость опалубки при ее возврате.

Вопрос №2. Как оформить списание битого при строительстве дома кирпича у подрядчика?

Бой кирпича относится к потерям, которые обязательно необходимо оформить документально. При этом составляется акт списания, который впоследствии будет являться основанием для их списания в бухгалтерии. В обязательном порядке следует определить, какие это потери – в пределах норм или же сверх них.

Для этого используют нормы, установленные законодательными актами. Потери в пределах относятся к затратам в качестве материальных расходов. Расходы сверх норм, если не установлено МОЛ, отражаются так же, но в налоговом учете их не учитывают.

Вопрос №3. Количество материалов, предусмотренных для выполнения строительных работ в смете, не совпадают с фактическим расходом, указанным в форме М-29, на основании которой проводится их списание. Приведет ли это к каким-либо сложностям при проверке?

Однозначного ответа на этот вопрос нет. Все зависит от размеров отклонения фактического расхода материальных затрат от сметы. Прежде всего, должны быть определены и задокументированы причины, по которым такое отклонение образовалось. Если это не сделать, то при проверке может быть признана необоснованной налоговая выгода, мотивируя это тем, что в ходе строительства подрядчик должен руководствоваться условиями, утвержденными сметой.

Вопрос №4. Определяет ли необходимость начисления налога на прибыль и НДС по выполненным этапам работ подписание КС-2?

Подписание КС-2 не означает реализации, следовательно, не влечет за собой необходимость уплаты перечисленных налоговых платежей. Суммы, полученные после подписания этого документа, признаются авансом.

Вопрос №5. Как отразить документально хранение материальных ценностей, принадлежащих подрядчику, на строительной площадке заказчика, если они будут частично использованы для строительства по договорам, заключенным с другими инвесторами?

Материальные ценности, завезенные на не принадлежащую подрядчику площадку, необходимо оформить как сданные на временное хранение. При изъятии их части и вывозе оформляется накладная М-15, в которой должен расписаться представитель заказчика.

Источник online-buhuchet.ruУчет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Источник www.b-kontur.ru