Управленческий учет – это система сбора и представления информации о деятельности компании, призванная облегчить контроль над ней и принятие управленческих решений. Предлагаем обсудить, кому и зачем нужен управленческий учет, какие задачи позволяет решать и, главное, как его внедрить с наименьшими потерями времени, денег и нервных клеток сотрудников.

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

Учет инструмента. Как сделать так, чтобы ничего не терялось!

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Как вести управленческий учет

Закон не регламентирует управленческий учет, его можно вести в той форме, которая вам удобна. Отчеты составляются в нужные вам сроки — за неделю, месяц, квартал или даже год. Как и в бухгалтерском учете, в управленческом есть отчетность. Она включает три базовые формы.

- Отчет о движении денежных средств помогает знать, сколько денег и в какой момент у вас есть, какие средства сейчас можно потратить. Он помогает заранее увидеть кассовый разрыв — момент, когда деньги нужны, а их нет. Например, когда надо оплатить аренду, а покупатель перечислит деньги за товар только через неделю.

- Отчет о прибыли и убытках похож на выписку по карте, где показаны поступления и списания. Единственное отличие в том, что речь идет не о деньгах, а об обязательствах. Отчет нужен, чтобы подвести итоги работы и проверить, соответствуют ли активы обязательствам.

- Управленческий баланс похож на бухгалтерский — строится по принципу равенства активов и пассивов, только составляется на основе данных управленческого учета. Любой показатель детализируется, поэтому данные легче проверить. На основе баланса можно выявлять хищения и ошибки в учете.

Есть и другие виды отчетов. Они зависят от особенностей компании и целей составления. Например, отдел продаж составляет отчеты о задолженности покупателей, о задолженности перед кредиторами, о продажах и закупках.

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловий

Чтобы управленческий учет имел смысл, нужно соблюдать принципы, которые отличают его от других видов:

- краткая информация: большие объемы затрудняют восприятие и отвлекают от важных фактов, поэтому отчеты должны содержать только данные, нужные для принятия решения;

- оперативность важнее точности: чем быстрее вы получите информацию, тем выше ее ценность, и неважно, увеличился объем продаж на 10% или 10,1%;

- непредвзятая, безошибочная и не содержащая пропусков информация;

- данные фиксируются отдельно по направлениям бизнеса и по процессам внутри деятельности;

- непрерывный учет собирает статистику и отслеживает динамику;

- учет денежных, натуральных и даже словесных показателей, таких как количество брака, текучесть кадров, средний чек, отзывы покупателей, условия труда.

Пример. Директор фабрики заметил, что себестоимость продукции в прошлом месяце выросла в 2 раза. По данным управленческого учета, он смог определить, что проблема кроется в цехе сборки. Обратившись к отчету руководителя цеха, он увидел, что показатель брака превышает норму. Как выяснилось, проблема оказалась в новом поставщике, который делал детали из некачественного пластика.

Благодаря управленческому учету, Директор смог вовремя выявить проблему и расторгнуть договор с недобросовестным поставщиком.

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

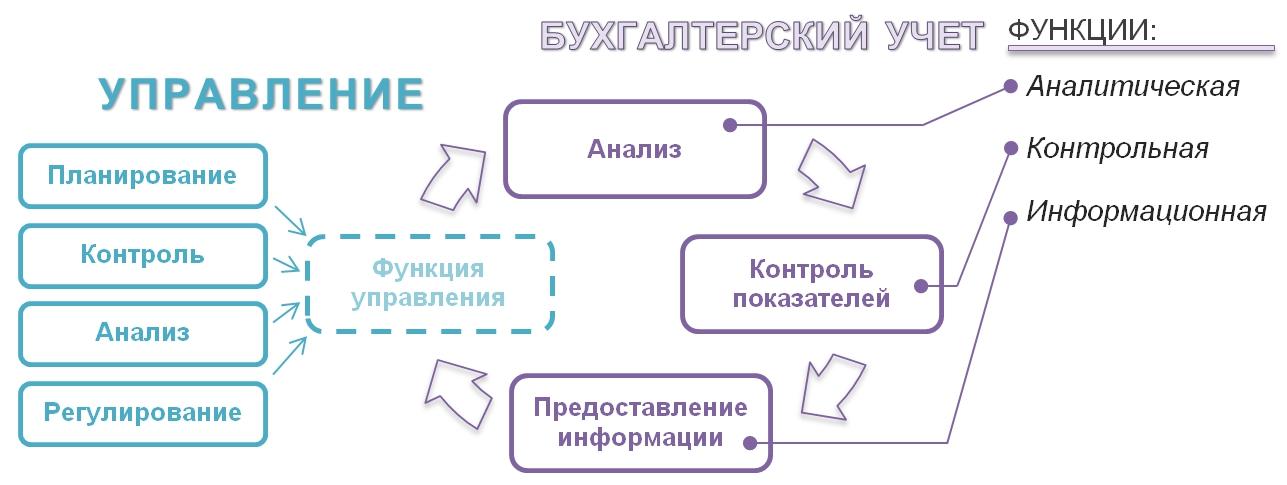

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Перспективы внедрения

Система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. На современном этапе развития отечественного предпринимательства ее внедрение характерно лишь для крупных организаций, особенно с иностранным инвестированием. Затратность и неразработанность процесса внедрения управленческого учета иногда отпугивают средний и малый бизнес.

Тем не менее, система, доказавшая свою эффективность на предпринимательском уровне, может быть успешно реализована и на государственном. Для этого нужно решить ряд первичных задач:

- разработка методологической базы управленческого учета;

- регламентация основных правил и норм такого учета (по аналогии с бухгалтерским и финансовым);

- утверждение нормативной законодательной базы;

- популяризация этой формы учета для руководителей предприятий и государственное содействие в его внедрении.

Ошибки и проблемы при внедрении систем автоматизации управленческого учета

Могут возникнуть неточности при внедрении. Это происходит из-за недостаточной проработки и анализа текущей системы управления или отсутствия сформированных требований к системе. Такие ошибки могут повлечь за собой проблемы при формировании управленческой отчетности, а также существенно затруднить ее анализ. Возможные неточночности при внедрении и их влияние на работу системы представлены в таблице.

Ошибки при внедрении Влияние на работу системы

| Не качественно проведен анализ необходимой отчетности. | Отчеты, сформированные в системе, не содержат необходимые данных. Или информация, представленная в них, наоборот избыточна. Такие отчеты невозможно читать и использовать для управления компанией. |

| Не сформированы цели управленческого учета | При отсутствии целей сложно протестировать, насколько информация, полученная по заложенной в системе модели, соответствует задачам, которые необходимо решить при управлении компанией. |

| Нет анализа существующих бизнес-процессов | Система может работать обособленно, не используя информацию существующих систем и процессов. Это будет значительно снижать как оперативность функционирования самой системы, так и эффективность управления в целом. |

| Отсутствие методологии управленческого учета | При отсутствии методологии управленческого учета объекты, использованные в системе, могут иметь ошибочные описания. Это приводит к неверному формированию и расшифровки показателей. |

| Нет сформированных регламентов учета | В этом случае невозможно определить сроки предоставления данных, необходимых для работы системы. А также ответственных за ее предоставление. Из-за этого управленческие отчеты будут формироваться с большой задержкой. |

Помимо перечисленных огрех при внедрении системы, необходимо учитывать, что со временем в компании могут меняться приоритеты в стратегическом управлении. Меняться цели управленческого учета. И программное обеспечение должно поддерживать все изменения в компании.

Чтобы избежать этих ошибок и получить объективную информации о финансовом положении компании, необходимо тщательно прорабатывать каждый этап внедрения управленческого учета, особенно анализ текущего состояния. Тогда система учета будет максимально соответствовать потребностям руководителей и целям стратегического управления.

Источник: www.seeneco.com

Бухгалтерия для чайников — основы и с чего начать изучение

Бухгалтерский учет (бухучет) — специальность, которую достаточно сложно изучить. В ней содержатся множество терминов, операций, инструкций, которые новичок не всегда просто сможет освоить. Однако это не мешает применять самообучение, как онлайн, так и при помощи самоучителей. Это позволяет понять подробности теории, однако необходимо много практики.

Научиться бух учету для чайников можно и в одном из специальных учебных заведений, которых довольно много. Чтобы изучить бухгалтерию от «а» до «я», необходимо большое количество практического опыта. Он приобретается в процессе работы. Бухгалтеры, которые предпочитают удаленную работу, способны вести одновременно несколько фирм, и при этом иметь еще достаточно много свободного времени.

Что это такое?

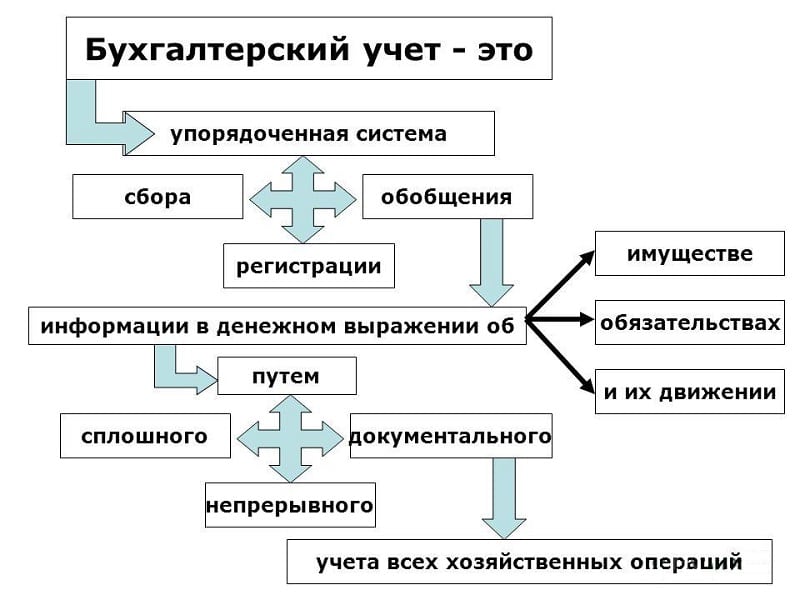

Курс бухгалтерия для начинающих, ее основы подразумевают изучение представленной специальности. Она является упорядоченной системой сбора, регистрации и обобщения данных, которые указываются в денежных эквивалентах. Указанные данные хранят информацию об имуществе, обязательствах компании и перемещения их при помощи непрерывного, сплошного и документального учета всех хозяйственных операций.

Важно! Доступным языком, бухгалтерия для чайников подразумевает все передвижения денежных средств по счету, их приход и списание, учет движимого и недвижимого имущества, которые отображаются в специальных документах.

Простая бухгалтерия в организации ведется согласно законодательству. Функции выполняются следующими лицами:

- главный бухгалтер, который работает в компании согласно трудового договора;

- генеральный директор, если отсутствует главный бухгалтер;

- бухгалтер, который не является главным;

- наемным предприятием, которое оказывает услуги бухучета.

В процессе деятельности, главное, что нужно знать каждому бухгалтеру, — это объекты учета, обязательства и хозяйственные операции, которые проводятся компаниями в процессе их работы.

Обратите внимание! Основы бухгалтерского учета для начинающих — это пошаговый курс изучения специальности, который может начать любой желающий.

Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий.

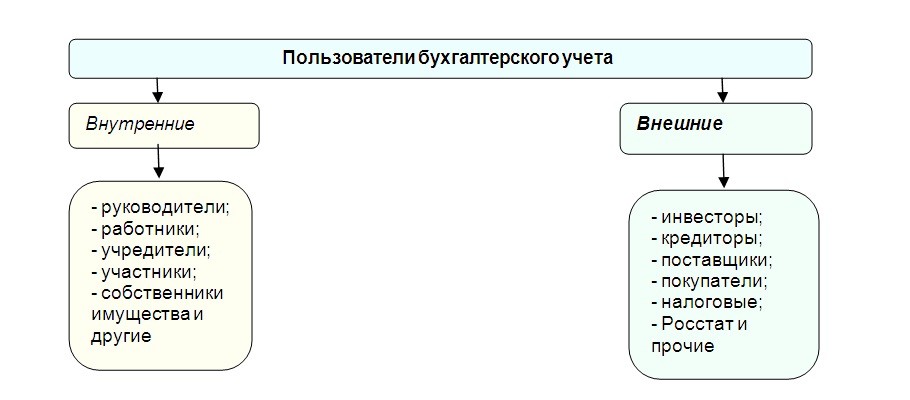

Бухгалтерия призвана решать всевозможные задачи по созданию и обеспечению достоверной и полной информации или отчетности о работе компании и ее имущественном состоянии. Указанная информация требуется внутренним пользователям отчетности, например, владельцам, акционерам, руководителям. Также вправе получить доступ к ней и внешние пользователи, такие как кредиторы, инвесторы, партнеры и другие лица. Документация и данные, представленные в ней, помогают в таких случаях:

- при необходимости предотвратить негативные результаты хозяйственной деятельности предприятия;

- определить внутрихозяйственные резервы для получения финансовой стабильности предприятия;

- проконтролировать соблюдение законов и норм во время управления хозяйственными операциями;

- обеспечить проверку целесообразности проведения некоторых хозяйственных операций;

- выполнить проверку присутствия и перемещения обязательств и имущества;

- проверить применение трудовых, финансовых и других материальных ресурсов;

- проверить соответствие работы согласно утвержденных смет, нормативов и актов.

Профессия

Профессия бухгалтера подразумевает собой сотрудника, который обязан выполнять контроль прибыли и убытков предприятия, и оформлять соответствующую финансовую документацию. Сотрудник данной специальности присутствует в любой частной или государственной компании и организации.

Ведение деятельности бухгалтеров, на сегодняшний день, выполняется в электронных системах, например, «1С». С их помощью специалист может собирать и упорядочивать необходимые данные и выполнять требуемые расчеты.

Основные обязанности представителей профессии заключаются в следующем:

- выполнении расчета производственных затрат и полученного дохода;

- контроле за финансовой дисциплиной;

- оформлении заработной платы персонала предприятия;

- работе с налоговыми организациями;

- создании и отправке финансовых отчетов.

Количество представителей профессии на каждом предприятии зависит от его величины, числа сотрудников, области работы и других факторов. Небольшие фирмы могут довольствоваться услугами бухгалтера-фрилансера, а крупные компании иметь целый штат представителей. В последнем случае, каждый отдельный специалист обязан выполнять определенный набор задач. Это может быть выдача заработной платы, контроль и расчет расходов за период.

Важно! Независимо от величины фирмы, услуги бухгалтера для нее необходимы.

После введения в 2013 году специальность стала одной из самых востребованных. Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность.

Специалисты, изучающие бухгалтерский учет для чайников, должны быть готовыми к монотонной трудовой деятельности, которая подразумевает большое количество документации. Не помешает коммуникабельность, находчивость и стрессоустойчивость. Внимательность должна быть на высшем уровне. Зачастую именно от качественной деятельности специалиста указанного направления зависит успешность и репутация предприятия. Хорошие профессионалы ценятся «на вес золота» и имеют высокий доход.

Понятия

Специальность подразумевает наличие большого количества специальных определений, терминов и определений, которые не сможет понять человек, не связанный с финансами.

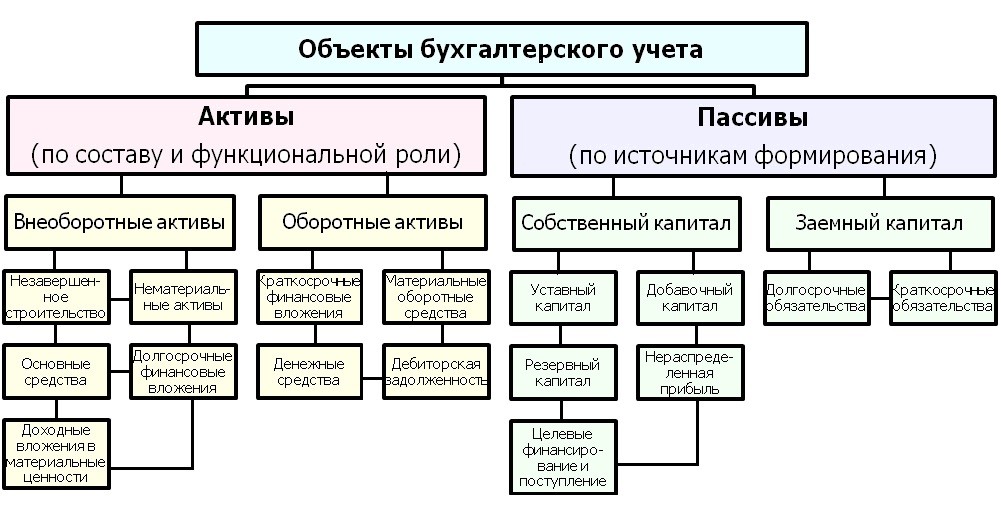

Основы актива и пассива бухгалтерского баланса по пособиям «для чайников» можно узнать с нуля. Начать следует с изучения следующих основных терминов:

- Актив баланса представляет собой имущественные запасы компании, которые делятся на оборотные и необоротные. Первые включают в себя готовые товары, сырье и другое, что приносит прибыль. Ко вторым относятся инвестиционные вложения и имущество компании.

- Пассив представляет собой средства, которые создают актив.

- Дебитором выступает организация-должник.

- Кредитором выступает предприятие, которое предоставило компании денежные средства в долг.

- Неустойка является штрафом, который забирается вследствие невыполнения определенных обязательств или условий компаний, которые являются участниками соглашения или договора.

- Торговая прибыль, которая указывает разницу между выручкой и себестоимостью продукции.

- Балансовая прибыль — число, полученное в результате всей полученной прибыли от продажи продукции, имущества и активов компании.

- Нерезидент является лицом, который работает на территории Российской Федерации, однако, имеют регистрацию в другом государстве.

- Уставный капитал является суммой средств, которая была вложена владельцами предприятия для создания.

Представлены далеко не все термины и понятия, которые присутсвуют в профессии.

Какие знания необходимы новичку

Начинающий бухгалтер должен знать математику на хорошем уровне. Выполнение расчетов и другая деятельность хоть и выполняется автоматически, при помощи электронных программ, однако, знания математики необходимы.

Отсюда выплывает необходимость знания и умения работы с компьютером и основным набором офисных программ. Создавать ведомости и отчеты, а также отправлять их в специальные организации требуется в электронном виде.

Также лучше иметь начальные знания в финансах и экономике, поскольку придется сталкиваться с большим количеством специальных терминов и определений.

Где можно изучать с нуля?

Состоянием на 2022 год, бухгалтерский учет можно изучить самостоятельно, при помощи онлайн-обучения, в специализированном учебном центре. Существует множество курсов, которые помогают повысить квалификацию. Профессии можно обучиться в высшем учебном заведении или экономическом колледже.

В отечественных условиях, наиболее востребованы специалисты, которые знают все новейшие методы ведения деятельности. Такой уровень образования могут предоставить только учебные заведения, которые расположены в центральной части Российской Федерации (лучше всего, в столице или других крупных городах).

Образование можно получить в таких вузах:

- гуманитарно-экономический университет;

- международная академия управления и бизнеса;

- институт бизнеса и права;

- МАТИ;

- МНЭПУ.

Обратите внимание! Перечислены наиболее качественные столичные учебные заведения.

Зачастую, лучше всего выбрать специальность финансы или похожую. В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера.

Для людей, которые планируют заниматься только представленной деятельностью, лучше пройти онлайн-курсы. Это займет небольшое количество времени и средств, и позволит потом начать деятельность согласно специальности. Однако требуется качественный подход к учебе, поскольку работодатели больше ценят выпускников вузов.

С чего лучше начинать

Начать следует с длительного осмысления и обдумывания, есть ли готовность впоследствии работать с «кучей» бумаг и рутиной. Возможно, лучше подобрать более активную направленность.

Если решение принято, кандидат может выбрать одно из двух направлений:

- процесс получения образования в вузе или колледже. Можно получить полноценное высшее образование или пойти учиться после окончания девятого класса школы. Наниматели однозначно предпочитают брать на работу специалистов с ВО. Если есть желание работать и учиться, то можно поступить на заочную форму обучения;

- дистанционное образование. Сегодня представлено множество вариантов указанного вида обучения. Это могут быть вебинары, курсы в Интернете, самостоятельное изучение книг и статей. Необходимо изучить работу в основных бухгалтерских программах. Сейчас существует множество ресурсов в сети, которые предлагают пройти процесс изучения, выбрать неплохой не является проблемой.

В случае с самостоятельным получением образования необходимо максимальное старание. Хорошим плюсом будет и производственная практика, курсы по повышению квалификации, которые преподают новейшие методики управления учетом. Работодатели до сих пор довольно скептически относятся к людям, которые получили дистанционное образование, поэтому, перечисленные выше навыки просто необходимы для получения работы.

При должном уровне желания и напористости можно стать хорошим специалистом и самостоятельно. Однако следует понимать, что конкуренты с дипломом имеют больше преимуществ. Поэтому, все же рекомендуется получить полноценное высшее образование и обеспечить стабильную карьеру.

Инструкция

Пошаговый план для самостоятельного обучения состоит из следующих пунктов:

- образование онлайн или при помощи специальной литературы с выполнением практических задач;

- книги для более детального обучения и приобретения практического опыта по налогообложению, бухучету, аудиту;

- прохождение специальных курсов для повышения квалификации;

- проверка приобретенных навыков и знаний путем выполнения онлайн-тестов;

- производственная практика;

- устройство на работу.

Сроки

Длительность обучения зависит от начального образования. После девятого класса в колледже придется учиться почти четыре года. После окончания школы приобретение навыков в колледже займет почти три года. Можно получить высшее образование в сфере экономики, на что уйдет пять лет.

Домашнее обучение зависит от базовых знаний и способностей конкретного человека. Кому-то может хватить года, а некоторым придется потратить три и более лет.

Изучить специальность бухгалтера довольно просто. Современные методики обучения позволяют получить образование онлайн. Есть специализированные учебные заведения, откуда можно выпуститься с дипломом. В зависимости от выбранного пути, придется учиться на протяжении определенного времени. Главное — готовность получить представленную специальность, упорство и настойчивость.

Источник: ontask.ru

Азы бухгалтерского учета

Основы бухгалтерского учета просто и доступно. С чего начать изучение бухгалтерского учета. Как научиться составлять проводки.

Добрый день, дорогой посетитель!

Азы бухгалтерского учета – проект, призванный объяснить основы бухгалтерского учета для начинающих просто и доступно. Вы узнаете, что такое дебет и кредит, как разобраться в счетах, как составлять проводки.

Список тем для изучения:

Автор Азы бухгатерского учета Опубликовано Рубрики 4 комментария к записи

Советы начинающему преподавателю бухгалтерского учета

Бухгалтерский учет – очень специфический предмет, сильно отличающийся от других экономических дисциплин. Начинающий преподаватель бухгалтерского учета сталкивается со множеством сложностей: студенты не понимают теоретический материал, не могут сориентироваться в большом объеме информации, у них не получается решить даже простейшую задачу. Чтобы справиться с этой ситуацией, преподавателю полезно опираться на следующие принципы:

1. Продвигаться от простого к сложному. Пока студенты не освоили принцип двойной записи, не научились составлять проводки – бесполезно переходить к изучению отдельных участков учета.

Автор Азы бухгатерского учета Опубликовано Рубрики

Меняются правила оформления авансовых отчетов

С 30 ноября 2020 года меняются правила оформления авансовых отчетов по подотчетным суммам. Ранее работник должен был предоставить авансовый отчет в течение трех рабочих дней после получения денег под отчет либо после возвращения из командировки. По новым правилам срок предоставления авансового отчета будет устанавливать руководитель предприятия своим приказом.

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: выдача наличных из кассы

Выдача денег из кассы оформляется расходным кассовым ордером

Выдача наличных денежных средств из кассы отражается по кредиту счета 50 и оформляется расходным кассовым ордером (форма КО-2). Счет по дебету зависит от причины выдачи денежных средств:

Д 51 К 50 – денежные средства сданы на расчетный счет;

Д 58 К 50 – покупка ценных бумаг оплачена наличными;

Д 60 К 50 – наличный расчет с поставщиком;

Д 70 К 50 – выдана из кассы заработная плата;

Д 71 К 50 – наличные денежные средства выданы под отчет.

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: поступление наличных денежных средств

При поступлении наличных денежных средств оформляется приходный кассовый ордер

Учет наличных денежных средств предприятия ведется на счете 50 «Касса». Поступление наличных денежных средств на предприятие отражается по дебету счета 50. Счет по кредиту зависит от причины поступления денежных средств.

Автор Азы бухгатерского учета Опубликовано Рубрики

Учет в розничной торговле

Товары учитываются на счете 41

Розничная торговля – это продажа товаров в магазине. Товар – это объект, приобретенный у другого предприятия с целью перепродажи. Учет товаров ведется на счете 41 «Товары». Также используется счет 42 «Торговая наценка».

Основные проводки в розничной торговле:

Д 41 К 60 – товары приобретены у поставщика;

Д 19 К 60 – выделен НДС по приобретенным товарам;

Д 41 К 42 – отражена торговая наценка по принятым к учету товарам;

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: покупка иностранной валюты

Иностранная валюта приобретается через уполномоченный банк

Если предприятию необходима иностранная валюта, то она приобретается через уполномоченный банк. В этом случае делаются следующие проводки:

Д 57 К 51 – денежные средства на покупку иностранной валюты перечислены банку;

Д 91/2 К 76 – начислено комиссионное вознаграждение банку;

Д 52 К 57 – приобретенная иностранная валюта зачислена на валютный счет;

Д 76 К 51 – комиссионное вознаграждение перечислено банку.

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: расчеты в иностранной валюте

Учет операций в иностранной валюте ведется на счете 52

Операции с иностранной валютой учитываются на счете 52 «Валютные счета». По своим свойствам этот счет подобен счету 51 «Расчетные счета». По дебету счета 52 отражается поступление денежных средств в иностранной валюте, по кредиту – их списание. Учет на счете 52 ведется в иностранной валюте и в рублях по курсу Центрального банка РФ на дату пересчета. При пересчете на рубли возможно возникновение положительных и отрицательных курсовых разниц.

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: поступление средств на расчетный счет

Поступление денежных средств на расчетный счет отражается по дебету счета 51. Счет по кредиту зависит от причины поступления средств:

Д 51 К 50 – наличные денежные средства сданы из кассы на расчетный счет;

Д 51 К 62 – поступил расчет от покупателей за поставленную продукцию;

Д 51 К 75 – учредитель внес вклад в уставный капитал предприятия;

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: перечисление с расчетного счета

Перечисление денежных средств с расчетного счета сопутствует множеству хозяйственных операций. Это и оплата приобретенных товаров или сырья поставщику, и уплата налогов и сборов, и передача средств в кассу предприятия, и погашение кредитов. Во всех этих случаях сумма платежа отражается по кредиту счета 51:

Д 60 К 51 – погашена задолженность перед поставщиком;

Д 66 К 51 – погашение краткосрочного кредита;

Д 67 К 51 – погашение долгосрочного кредита;

Д 68 К 51 – погашение задолженности по налогам и сборам;

Д 69 К 51 – погашение задолженности по социальному страхованию;

Д 50 К 51 – передача денежных средств в кассу предприятия.

Автор Азы бухгатерского учета Опубликовано Рубрики

Ситуация: приобретение нематериальных активов

Нематериальные активы — это объекты, не имеющие материально-вещественной формы

Приобретение нематериального актива похоже на приобретение основного средства. Пока нематериальный актив не введен в эксплуатацию, все затраты, связанные с его приобретением, отражаются на счете 08 «Вложения во внеоборотные активы». На счете 08 отражается стоимость нематериального актива без НДС, а НДС выделяется отдельной проводкой. То есть делаются такие проводки:

Д 08 К 60 – приобретение нематериального актива у поставщика;

Д 19 К 60 – выделен НДС по приобретенному нематериальному активу.

Когда нематериальный актив вводится в эксплуатацию, его стоимость переносится со счета 08 на счет 04, а выделенный НДС может быть предъявлен к вычету:

Д 04 К 08 – нематериальный актив введен в эксплуатацию (принят к учету по первоначальной стоимости);

Д 68 К 19 – сумма НДС по приобретенному нематериальному активу предъявлена к вычету.

Источник: azy-buhucheta.ru