Среди всего многообразия программных продуктов экономического и бухгалтерского назначения, представленных сегодня на отечественном рынке, система «1С» является одним из уверенных лидеров. Благодаря таким качествам, как функциональная эластичность, адаптированность к требованиям отечественного законодательства, простота в использовании, возможность гибкой настройки с учетом особенностей конкретного предприятия она завоевывает все больше и больше пользователей. Не секрет, что на рынке труда среди экономистов, работников финансовых служб, бухгалтеров и менеджеров наиболее востребованными являются специалисты, свободно владеющие навыками работы с программой «1С», поэтому знакомство с ней является одним из важных условий успешной профессиональной деятельности.

Версия программы «1С:Бухгалтерия», описание которой мы предлагаем читателю, является последней разработкой фирмы «1С». Несмотря на сохранение концептуальной преемственности с предыдущими версиями, она является качественно новым продуктом, позволяющим решать самые разные задачи: ведение управленческого и бухгалтерского учета, построение аналитической отчетности, решение задач планирования и финансового анализа, использование нескольких планов счетов, ведение многовалютного учета. В программе реализован и целый ряд других новых функций, значительно облегчающих труд финансовых работников и отвечающих самым строгим и актуальным требованиям сегодняшнего дня.

Особенности бухгалтерского учёта в строительстве

Важно

Не исключено, что в процессе изучения программы читатель обнаружит некоторое несоответствие содержимого данной книги тому, что он увидит на экране монитора (ведь программа «1С» постоянно совершенствуется и дорабатывается). Но в любом случае эти расхождения не будут носить принципиального характера.

В данной книге мы предлагаем пройти комплексный курс обучения работе с программой «1С» при помощи 100 уроков, разбитых по тематическим главам. По мере изучения каждой главы читатель будет полностью овладевать соответствующими приемами и методами работы с программой. Отметим, что возможности рассматриваемой конфигурации предусматривают ведение как бухгалтерского, так и налогового учета. Но поскольку с технической точки зрения многие операции бухгалтерского и налогового учета являются идентичными или очень похожими, то в книге будем демонстрировать приемы и методы работы на примере бухгалтерского учета, а где необходимо – давать соответствующие пояснения.

Глава 1

Знакомство с программой и подготовка ее к работе

В этой главе мы рассмотрим, каким образом осуществляются запуск программы, создание информационной базы, подключение конфигурации «Бухгалтерский учет» и ее предварительная настройка. Все эти действия выполняются сразу после инсталляции программы, поскольку без них в принципе невозможна ее эксплуатация. Кроме того, здесь мы расскажем о возможностях рассматриваемой конфигурации «Бухгалтерский учет», о ее режимах работы, а также о том, как быстро ввести исходные данные с помощью «Стартового помощника».

Урок № 1. Общие сведения о продуктах семейства «1С»

Фирма «1С» давно и прочно занимает лидирующие позиции на рынке программного обеспечения экономико-финансового и бухгалтерского назначения. В настоящее время компания предлагает широкий ассортимент программных средств, предназначенных для решения самых разных учетно-управленческих задач.

По своей сути любой программный продукт «1С» представляет собой комплексное использование технологической платформы и одной либо нескольких конфигураций. Технологическая платформа – это база, на которой основано использование программы, а конфигурация конкретизирует направление этого использования. Другими словами, технологическая платформа «1С» – это своеобразный «каркас», на который «нанизываются» одна или несколько конфигураций.

Сегодня фирма «1С» предлагает продукты на базе двух технологических платформ – версий «1С 7.7» и «1С 8». «Семерка» известна довольно-таки давно и является, наверное, самым распространенным продуктом в своем рыночном сегменте. Что касается «восьмерки», то ее активное продвижение началось несколько лет назад, и в настоящее время она также относится к числу наиболее популярных программных средств.

Возможности программ семейства «1С 7.7» предусматривают постановку, организацию и автоматизацию бухгалтерского, кадрового, оперативного торгового, складского и производственного учета, а также осуществление расчета заработной платы. Комплексная поставка включает в себя набор основных компонентов системы «1С:Предприятие», которыми являются «Бухгалтерский учет», «Оперативный учет» и «Расчет», а также основные конфигурации:

• «Бухгалтерия + Торговля + Склад + Зарплата + Кадры»;

• «Производство + Услуги + Бухгалтерия»;

Пользователь может применять конфигурации комплексной поставки как по отдельности (связывая их через механизмы обмена данными), либо совместно. Однако можно приобретать конфигурации и по отдельности (например, только «Бухгалтерский учет» или «Торговля + склад»).

Отметим, что наиболее мощным прикладным решением, созданным на базе технологической платформы «1С 7.7», является конфигурация «Бухгалтерия + Торговля + Склад + Зарплата + Кадры».

Однако в настоящее время все больше и больше пользователей системы «1С» останавливают свой выбор на продуктах, реализованных на базе технологической платформы «1С 8». Разработчики предлагают широкий ассортимент типовых решений:

• «1С:Управление торговлей 8»;

• «1С:Зарплата и управление персоналом 8»;

• «1С:Комплексная автоматизация 8»;

• «1С:Платежные документы 8» и т. д.

Более подробно с типовыми решениями фирмы «1С» вы можете ознакомиться на ее сайтах по адресу www.1c.ru и www.v8.1c.ru. А в этой книге мы будем рассматривать одно из наиболее популярных типовых решений, созданных на базе технологической платформы «1С 8» – конфигурацию «1С:Бухгалтерия 8».

Урок № 2. Назначение и функциональные возможности программы «1С:Бухгалтерия 8»

Одним из ключевых достоинств рассматриваемой конфигурации является гибкость платформы, что позволяет широко применять программу в самых различных областях. Реализованные механизмы учета движения денежных потоков, основных средств и нематериальных активов, производственных, коммерческих и иных видов затрат, прочих активов и пассивов предприятия открывают широкие возможности для ведения управленческого учета и выходят далеко за рамки традиционных бухгалтерских стандартов.

Задачи, решаемые с помощью программы «1С:Бухгалтерия 8», можно сформулировать следующим образом:

• комплексная автоматизация хозяйственной, организационной и финансовой деятельности предприятия;

• параллельное ведение бухгалтерского и налогового учета;

• использование механизма типовых операций;

• учет денежных средств предприятия;

• учет банковских и кассовых операций;

• учет движения товарно-материальных ценностей;

• учет расчетов с контрагентами;

• учет складских операций;

• учет основных средств и нематериальных активов;

• учет заработной платы и расчетов с персоналом;

• ведение кадрового учета;

• настройка, формирование и вывод на печать бухгалтерской отчетности по формам, утвержденным нормативными актами РФ;

• ведение многовалютного учета;

• построение разнообразной аналитической отчетности.

Помимо перечисленных, с помощью рассматриваемой конфигурации можно решать и целый ряд иных задач, наличие которых может быть обусловлено спецификой конкретного предприятия.

Урок № 3. Запуск программы

После того как программа установлена, в меню Пуск будет создана ее программная группа. Для запуска программы предназначена команда 1С Предприятие. Рекомендуется для удобства работы вывести ярлык запуска на рабочий стол, используя для этого штатные средства операционной системы.

При запуске программы на экране отображается окно (рис. 1.1).

Рис. 1.1. Запуск программы

В этом окне осуществляется выбор требуемого режима работы, а также информационной базы. Программа «1С» может функционировать в двух режимах:

• 1С:Предприятие;

• Конфигуратор.

Выбор требуемого режима осуществляется нажатием в данном окне соответствующей кнопки. Более подробно о том, что представляет собой каждый режим работы программы «1С», мы узнаем при прохождении соответствующего урока.

В центральной части окна запуска программы представлен список информационных баз. При первом запуске программы в данном списке может присутствовать информационная база с демонстрационной конфигурацией; эта база входит в комплект поставки и предназначена для предварительного знакомства с системой. Выбор информационной базы осуществляется щелчком мыши на соответствующей позиции списка. Вы можете добавлять в список новые либо редактировать и удалять имеющиеся информационные базы (о том, как это делать, будет рассказано позже).

В нижней части окна отображается путь к каталогу информационной базы, на которой установлен курсор.

Порядок действий при запуске программы выглядит следующим образом: вначале нужно в окне запуска выбрать щелчком мыши информационную базу, после чего нажать кнопку 1С:Предприятие или Конфигуратор (в зависимости от того, в каком режиме требуется запустить программу).

Урок № 4. Режимы работы «1С:Предприятие» и «Конфигуратор»

Как мы уже знаем из предыдущего урока, программа «1С» может функционировать в двух основных режимах: 1С:Предприятие и Конфигуратор. Выбор требуемого режима осуществляется нажатием в окне запуска соответствующей кнопки.

Режим 1С:Предприятие – это режим эксплуатации программы в соответствии с ее предназначением. Иначе говоря, именно в режиме 1С:Предприятие работают бухгалтеры, финансисты, менеджеры и другие пользователи программы.

Что касается режима Конфигуратор, то он предназначен для настройки и администрирования программы. Здесь создаются и редактируются объекты конфигурации, настраиваются интерфейсы и диалоговые окна, определяются вид и содержимое печатной формы документов, а также выполняется целый ряд иных действий по настройке и конфигурированию системы. В большинстве случаев с Конфигуратором работает администратор, поскольку это требует специфических знаний.

Мы не будем рассматривать вопросы конфигурирования программы, поскольку для раскрытия этой темы нужна отдельная книга. Тем более что рядовому пользователю и не рекомендуется самостоятельно вносить изменения в Конфигуратор (его неквалифицированное редактирование может нарушить целостность данных, да и вообще привести к непредсказуемым последствиям). Единственное, что мы сделаем в режиме Конфигуратор – это подключим к технологической платформе конфигурацию «Бухгалтерский учет» (см. урок № 6).

Отметим, что некоторые простые и доступные параметры настройки вынесены в режим работы 1С:Предприятие. Эти параметры пользователь может редактировать самостоятельно (при этом рекомендуется ставить в известность системного администратора). О том, как это делается, мы узнаем при прохождении соответствующего урока.

Урок № 5. Работа с информационными базами (создание, выбор, удаление)

Чтобы приступить к эксплуатации программы, нужно при первом ее запуске создать информационную базу, с которой будет вестись работа (там будут храниться все данные). Для перехода в режим создания информационной базы необходимо в окне запуска программы (см. рис. 1.1) нажать кнопку Добавить. В результате на экране откроется окно, изображенное на рис. 1.2.

Рис. 1.2. Первый этап добавления информационной базы

В этом окне с помощью переключателя нужно указать, каким образом должна быть создана информационная база. Если вы только начинаете работать с программой «1С», и информационных баз до настоящего момента не было создано, то нужно установить переключатель в положение Создание новой информационной базы, чтобы сформировать новую пустую базу для последующей работы. Второй вариант предназначен для подключения созданной ранее информационной базы.

Для перехода к следующему этапу нажмите кнопку Далее.

При создании новой информационной базы на экране отобразится окно, которое показано на рис. 1.3.

Рис. 1.3. Выбор способа создания информационной базы

Если необходимо создать информационную базу на основе имеющегося шаблона (например, на основе демонстрационной конфигурации), нужно установить переключатель в положение Создание информационной базы из шаблона. При этом ниже отобразится перечень имеющихся конфигураций и шаблонов, где надо выделить требуемую позицию щелчком мыши и нажать кнопку Далее.

При выборе второго варианта (нижнее положение переключателя) будет создана информационная база без конфигурации. К ней можно будет впоследствии подключить требуемую конфигурацию из соответствующего файла (порядок подключения конфигурации «Бухгалтерский учет» мы рассмотрим позже).

Нажатием кнопки Далее осуществляется переход к следующему этапу создания информационной базы. При этом на экране отобразится окно, которое показано на рис. 1.4.

Рис. 1.4. Ввод имени и типа расположения информационной базы

В поле Укажите наименование информационной базы нужно с клавиатуры ввести произвольное название создаваемой базы. Под этим именем информационная база впоследствии будет отображаться в списке информационных баз в окне запуска программы (см. рис. 1.1).

С помощью распложенного ниже переключателя нужно указать, в каком месте будет располагаться создаваемая база. В большинстве случаев это либо компьютер, либо локальная сеть, поэтому по умолчанию переключатель установлен в положение На данном компьютере или на компьютере в локальной сети. После нажатия кнопки Далее на экране откроется окно, изображенное на рис. 1.5.

Рис. 1.5. Путь к каталогу информационной базы

В этом окне указывается путь к каталогу, в котором будут храниться файлы информационной базы. На рисунке показан путь, предлагаемый программой по умолчанию. Чтобы изменить его, нажмите расположенную в конце данного поля кнопку выбора (с тремя точками). В результате откроется окно Выбор каталога, в котором по обычным правилам Windows указывается требуемый путь (при необходимости можно создать новый каталог).

В поле Язык (Страна) из раскрывающегося списка выбирается язык создаваемой информационной базы. По умолчанию в данном поле предлагается значение русский (Россия).

Завершается процесс создания информационной базы нажатием в данном окне кнопки Готово.

Чтобы изменить параметры информационной базы, нужно в окне запуска (см. рис. 1.1) выделить ее щелчком мыши и нажать кнопку Изменить, после чего в пошаговом режиме внести требуемые корректировки.

Удаление информационных баз также осуществляется в окне запуска программы. Для этого нужно выделить удаляемую базу щелчком мыши и нажать кнопку Удалить. При этом программа выдаст дополнительный запрос на подтверждение операции удаления.

Помните, что для эксплуатации программы необходимо наличие как минимум одной информационной базы.

Урок № 6. Подключение конфигурации «Бухгалтерский учет»

Как мы уже отмечали ранее, программа «1С:Бухгалтерия 8» состоит из двух ключевых компонентов: это технологическая платформа и конфигурация. В процессе инсталляции программы на компьютер устанавливается технологическая платформа, к которой впоследствии подключается требуемая конфигурация (например, «Управление торговлей», «Управление персоналом» или, как в нашем случае, «Бухгалтерский учет»).

Файл конфигурации входит в комплект поставки системы, имеет расширение cf и подключается через Конфигуратор.

Это делается следующим образом.

В окне запуска программы (см. рис. 1.1) выделяем щелчком мыши название предварительно созданной информационной базы и нажимаем кнопку Конфигуратор. В результате откроется окно программы в режиме работы Конфигуратор (рис. 1.6).

Рис. 1.6. Окно программы в режиме работы Конфигуратор

Первое, что нужно сделать в данном режиме – это выполнить команду главного меню Конфигурация | Открыть конфигурацию. В результате в левой части интерфейса откроется окно Конфигурация (рис. 1.7).

Рис. 1.7. Открытие окна Конфигурация

Теперь выполняем команду главного меню Конфигурация | Загрузить конфигурацию из файла (рис. 1.8).

Рис. 1.8. Выбор команды загрузки конфигурации

Учтите, что данная команда становится доступной только при открытом окне Конфигурация (см. рис. 1.7). При ее активизации на экране отображается окно Выберите файл конфигурации, изображенное на рис. 1.9.

Рис. 1.9. Выбор файла конфигурации

В данном окне нужно указать путь к файлу конфигурации, выделить этот файл щелчком мыши и нажать кнопку Открыть. Сразу после этого начнется процесс загрузки конфигурации. Информация о ходе данного процесса будет демонстрироваться в строке состояния в нижней части окна Конфигуратор (рис. 1.10).

Рис. 1.10. Информация о ходе загрузки конфигурации

Следует учитывать, что процесс загрузки конфигурации из файла может занять продолжительное время, особенно при работе на маломощном компьютере.

По окончании загрузки программа выдаст запрос на обновление конфигурации базы данных (рис. 1.11).

Рис. 1.11. Запрос на обновление конфигурации базы данных

На этот запрос следует ответить утвердительно. Информация о ходе процесса обновления также будет отображаться в строке состояния. При этом программа выдаст еще один запрос на принятие изменений конфигурации, на который также следует ответить положительно (в противном случае обновление завершено не будет).

По окончании обновления конфигурации базы данных в заголовке окна Конфигуратор должны отобразиться наименование и версия загруженной конфигурации. Это будет подтверждением тому, что подключение конфигурации выполнено правильно.

Теперь можно переходить в режим работы 1С:Предприятие и приступать к эксплуатации программы.

Урок № 7. Описание основных пользовательских интерфейсов

В программе «1С:Бухгалтерия 8» для каждого режима работы предусмотрен свой пользовательский интерфейс. Собственно, в этом нет ничего необычного – такой подход практикуется в большинстве Windows-приложений. Например, для ввода данных предусмотрены одни интерфейсы, для выбора объектов – другие, для просмотра списка объектов – третьи, и т. д. На этом уроке мы познакомимся с основными интерфейсами «1С:Бухгалтерия 8». С ними приходится сталкиваться любому пользователю программы в режиме работы 1С:Предприятие.

После запуска программы на экране отобразится ее главное окно, которое показано на рис. 1.12.

Рис. 1.12. Главное окно программы

Именно здесь пользователь определяет свои дальнейшие действия, выбирая соответствующий режим работы. Это можно делать с помощью главного меню, инструментальной панели либо с помощью панели функций, расположенной в центральной части интерфейса.

Выбор объектов для дальнейшей работы осуществляется в интерфейсах выбора или списка. Например, для перехода в режим работы с каким-либо справочником необходимо выбрать его в окне выбора (рис. 1.13), которое вызывается на экран с помощью команды главного меню Операции | Справочники.

Рис. 1.13. Пример интерфейса выбора

В данном окне нужно выбрать требуемый объект щелчком мыши и нажать кнопку ОК либо клавишу .

Также выбор объектов для просмотра либо редактирования может осуществляться в интерфейсах списка. Характерный пример – работа с документами. При активизации соответствующей команды на экране открывается окно списка (рис. 1.14), в котором осуществляется выбор документа для дальнейшей работы.

Рис. 1.14. Пример окна списка (приходные кассовые ордера)

Примечание

В начале эксплуатации программы с вновь созданной пустой информационной базой все интерфейсы списка будут пустыми, т. е. в них не будет ни одной позиции.

Окно списка содержит перечень соответствующих позиций (документов, организаций, контрагентов и др.). Для каждой позиции списка в соответствующих колонках показывается общая информация: дата и номер документа, контрагент по документу, сумма, вид операции и др. (это определяется конкретным режимом работы).

Стоит отметить, что порядок работы в разных интерфейсах списка во многом аналогичен. Иначе говоря, и в окне списка кассовых ордеров, и в окне списка банковских документов, и в окне списка документов на приход товаров, и во многих других аналогичных режимах работы существует ряд однотипных, стандартных действий, предназначенных для выполнения определенных операций. Доступ к этим действиям осуществляется с помощью соответствующих команд меню Действия, открываемого нажатием кнопки в левом верхнем углу окна списка.

Рассмотрим подробнее эти команды, поскольку при эксплуатации программы большинством из них приходится постоянно пользоваться. Попутно мы познакомимся еще с несколькими типичными интерфейсами программы (настройки фильтра, отображения данных и др.).

Добавить. С помощью этой команды осуществляется переход в режим формирования новой позиции. При ее выполнении на экране открывается окно ввода и редактирования. Команду Добавить можно также активизировать нажатием клавиши .

Скопировать. Команда предназначена для создания новой позиции на основании уже имеющейся (а именно: на основании той, на которой в списке установлен курсор). Данную команду удобно использовать при создании нескольких однотипных позиций, в которых большинство реквизитов совпадает. Команда Скопировать вызывается также нажатием клавиши .

Источник: bookz.ru

Бухгалтерский и налоговый учет в строительстве

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Бухгалтерский и налоговый учет в строительстве». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Процедура заморозки незавершенного строительства.

Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации. На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта.

Перед заморозкой строительства на объекте проводится инвентаризация. Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись. В документе отражают:

- название объекта;

- перечень конструкционных элементов;

- стадию возведения.

После инвентарных мероприятий подписывается Акт о временной остановке строительства.

Виды временных сооружений

Временные здания и сооружения подразделяют на титульные и нетитульные сооружения, согласно постановлению Госстроя России от 5 марта 2004 года № 15/1. Разделяют сооружения исходя из их предназначения. Титульные сооружения используются для обеспечения нужд строительства в целом, а нетитульные – для отдельных строительных объектов. Примеры титульных и нетитульных сооружений указаны ниже.

Нетитульные сооружения

Нетитульными сооружениями являются, например:

- приобъектные конторы и кладовые прорабов и мастеров;

- складские помещения при объекте строительства;

- душевые, неканализованные уборные и помещения для обогрева рабочих;

- настилы, стремянки, лестницы, переходные мостики;

- временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны и др.

Бухгалтерский учет временных зданий и сооружений

Первоначальная стоимость временных сооружений формируется по счету 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств». При вводе в эксплуатацию их стоимость списывается в дебет счета 01 «Основные средства».

Корреспонденция счетов будет такой:

Дебет 23 Кредит 10

— списана фактическая себестоимость израсходованных материалов при монтаже;

Дебет 23 Кредит 70, 69

— отражена начисленная сумма зарплаты и взносов работников, занятых возведением временных зданий и сооружений;

Дебет 08-3 Кредит 23

— отражена доля расходов вспомогательных производств, приходящихся на некапитальные работы по возведению временных зданий и сооружений;

Дебет 01 Кредит 08-3

— основное средство учтено в составе основных средств.

Поступление на баланс организации временных сооружений документально оформляется актом по форме № ОС-1а «Акт о приеме-передаче здания (сооружения)» для титульных временных сооружений и специальной унифицированной формой № КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного) сооружения» — для нетитульных.

После этого на объект следует начислять амортизацию. Для этого в бухгалтерском учете организация самостоятельно может определить срок полезного использования основных средств в зависимости от ожидаемого срока использования объекта, ожидаемой производительности и мощности или физического износа (п. 21 ПБУ 6/01 «Учет основных средств»). На практике срок использования временного сооружения чаще всего равен сроку строительства, и по его окончании оно будет полностью самортизировано.

Корреспонденция будет такой:

Дебет 20 (23, 25, 26, …) Кредит 02

— начислена амортизация по временным зданиям и сооружениям.

Учет затрат на капитальное строительство

На основании документации о приемке объекта в эксплуатацию составляют Акт о приеме-передаче здания (сооружения) (форма №ОС-1а). На основании этого акта объекты приходуют по Д счета 01.

Выполнение строительно-монтажных работ для собственного потребления является объектом обложения НДС 18% (ст.146 НК РФ). НДС на стоимость строительно-монтажных работ начисляется по окончании каждого налогового периода. Сумма НДС рассчитывается по ставке 18% от стоимости строительно-монтажных работ (ОД счета 08 умножить на 18%).

Специфика бухучета в ремонтно-строительной компании

Бухгалтерский учет в строительстве 2018 года характеризуется:

У предприятий-заказчиков проводки по учету в строительстве в 2018 г. отличаются от аналогичных операций у подрядчиков.

Бухгалтерия в строительстве для начинающих самоучитель

Документальное оформление и учет выполненных работ

4.2. Методы формирования дохода и способы

выявления финансового результата

4.3. Особенности выявления финансового результата в генподрядных организациях

4.4. Формы расчетов за выполненные работы

4.5. Вопросы для повторения, тесты и задачи

Глава 5. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА

СТРОИТЕЛЬСТВО У ЗАКАЗЧИКА-ЗАСТРОЙЩИКА

5.1. Функции заказчика-застройщика по строительству объекта основных средств

5.2. Структура капитальных вложений

5.3. Общие принципы учета затрат на строительство у заказчика застройщика

5.4. Учет затрат на строительные работы и работы по монтажу оборудования

5.5. Учет затрат на приобретение оборудования

5.6. Учет прочих работ и затрат заказчика-застройщика

5.7. Незавершенное строительство

5.8. Порядок формирования инвентарной стоимости объектов, завершенных строительством

5.9. Ввод в эксплуатацию законченных строительством объектов

5.10. Строительство объектов хозяйственным способом

5.11. Вопросы для повторения, тесты и задачи

Библиографический список

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью преподавания дисциплины «Бухгалтерский учет в строительных организациях» является формирование у студентов понимания сущности, методологии и организации бухгалтер ского учета в организациях, осуществляющих строительную деятельность.

Бухгалтерские проводки в строительстве

Поэтапная оплата за выполненные СМР более привлекательна для подрядчиков.

Как вести бухучет у заказчика

Если компания для строительства прибегает к услугам сторонних организаций, то она является заказчиком. В таком случае бухучет у заказчика ведется следующим образом:

- Все затраты, которые связаны с выполнением строительно-монтажных работ, формируются на счете 08 «Капитальные вложения во внеоборотные активы». При подписании промежуточных актов КС-2 в учете делается запись Дт 08.3 «Строительство объектов основных средств» Кт 0 «Расчеты с подрядчиком».

- На счете 08 допустимо отражение не только затрат на СМР, но и на покупку оборудования, строительных материалов и некоторых услуг, которые непосредственно связаны с созданием нового здания или сооружения.

- При завершении строительства готовый объект переводится в состав основных средств. Для этого в бухучете делается запись Дт 01 Кт 08. Однако до оформления прав собственности новый объект нельзя ввести в эксплуатацию, его следует учитывать отдельно.

Амортизация на объект начисляется с 1 числа месяца, следующего за месяцем, в котором имущество было принято к учету.

Налоги и давальческие материалы

У заказчика, по ст. 270 НК РФ, общая стоимость выполненных работ и использованных материалов не учитывается при расчете налоговой базы. Заказчик даже при передаче материалов и сырья подрядчику остается их собственником. Поэтому передача материалов не считается реализацией, следовательно, НДС не облагается (ст. 146 НК РФ).

Если неиспользованные материалы, согласно условиям заключенного договора, остаются подрядчику, то эта операция считается реализацией и облагается НДС (ст. 168 НК РФ). В этом случае по завершении строительства, основываясь на отчетах подрядчика, заказчик оформляет счет-фактуру на стоимость материалов, которые остаются подрядчику.

Рекомендуем ознакомиться также со ст. 171 и 172 НК РФ, так как они регулируют возможность применять уменьшение налоговой базы.

Налог высчитывается по ст. 154 НК РФ, если происходит реализация работ, выполненных на основе сырья заказчика. Согласно ст. 168 НК РФ, подрядчик может выставить счет-фактуру на выполненную работу без учета предоставленных материалов.

Если выявляется недостача материалов по вине подрядчика на момент окончания строительных работ, то компенсация ущерба по ст. 250 НК РФ для заказчика становится внереализационных доходом.

Если расходы от недостачи или порчи не превышают установленные нормы, они относятся к тратам, уменьшающим налоговую базу. Это зафиксировано в ст. 254 НК РФ

По ст. 39 и 146 НК РФ имущество, относящееся к недостаче, НДС не облагается.

Любое неверное документальное оформление может обернуться налоговыми рисками в виде частичного или полного непризнания расходов, что приведет к доначислению налогов и штрафам.

Налоговая база уменьшается только при документальном подтверждении расходов. Неправильно заключенные договоры могут быть частично или полностью переквалифицированы в договоры другой формы, что повлияет на сумму исчисляемых налогов.

Источник: kor66.ru

Бухгалтерский учет в строительной организации практическое пособие

Строительство зданий или сооружений может осуществляться своими силами или с привлечением подрядной организации. Этапы возведения объектов и все технологические процессы должны быть отражены в учете у заказчика работ и у подрядчика. Договор может предусматривать проведение не только строительных мероприятий, но и монтажных, ремонтных, отделочных, реконструкционных.

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков. Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Нюансы учета материалов, технологического процесса и объектов

При привлечении к строительству подрядной организации система документооборота с ним будет основываться на двух формах:

- Бланк КС-2, которым осуществляется приемка выполненных этапов работ.

- Справка КС-3, в которой приводится стоимость всех произведенных работ и понесенных расходов.

Документы утверждены Постановлением Госкомстата от 11.11.1999 г. под №100. Акт нужен для подтверждения сдачи подрядчиком работ и приемки их заказчиком. На его базе формируется справка КС-3. Она применяется для обоснования расчетных операций между участниками соглашения.

ЗАПОМНИТЕ! Все понесенные затраты, связанные со строительными и монтажными работами, аккумулируются на счете 08.3.

Подрядная организация в учете показывает понесенные затраты проводкой Д08.3 – К60. Сумма НДС, которая предъявляется исполнителем работ, отражается по дебету 19 счета и кредитовому обороту 60 счета. Когда весь комплекс строительных и монтажных, благоустроительных мероприятий завершен, объект сдается в эксплуатацию. В этот момент в учете создается запись Д01 – К08.

Для учета производственных расходов используются проводки:

- Д20 – К10 — в сумме израсходованных строительных материалов или конструкций.

- Д20 – К23 — в сумме услуг, полученных от подсобных производственных цехов.

- Д20 – К60 — в размере стоимости оказанных услуг сторонними организациями.

Строительные материалы должны быть отражены в учете по их фактической цене, включающей в себя сумму приобретения и стоимость доставки на объект с учетом таможенных пошлин и сборов. При необходимости обращения за консультационной помощью при подборе материалов оплата этих услуг включается в фактическую цену сырья.

Списывать строительные материалы можно одним из методов:

- по себестоимости, определяемой для каждой единицы ТМЦ;

- по усредненному значению себестоимости имеющихся запасов;

- методом ФИФО, который предусматривает списание активов в строгом соответствии хронологии их поступления на склад.

При отпуске стройматериалов на объекты должны быть оформлены накладные на внутренне перемещение. Ежемесячно в бухгалтерскую службу подаются отчеты прорабов о движении запасов, по которым будет осуществлено списание ценностей в учете. В процессе строительства могут быть выявлены потери. Их объем должен находиться в пределах нормативов естественной убыли.

ВАЖНО! Если потери ТМЦ превышают нормативные показатели, их стоимость относится на счет материально ответственного лица.

Строительные материалы подрядчиком отражаются на счете 10 при учете их по фактическим ценам или на счетах 15, 16, если используются учетные цены. В ситуациях, когда договором предусмотрена не самостоятельная закупка материалов, а их получение от заказчика работ, то:

- поступающие на объекты материалы будут считаться давальческим сырьем;

- процедура передачи стойматериалов предполагает оформление накладной по форме М-15;

- в учете подрядчик относит стоимость давальческого сырья на забалансовый 003 счет.

Типовые корреспонденции по учету материалов у подрядной организации:

- Д003 – факт получения давальческого сырья.

- Д20 – К10 – отражается расход материалов, приобретенных подрядчиком самостоятельно.

- Д90 – К20 – расходы по строительным этапам списаны.

- Д62 – К90 – показана выручка от выполненных строительных или монтажных работ.

- Д90 – К68 – учитывается сумма НДС, которая приходится на стоимость выполненных работ.

КСТАТИ, для строительных организаций характерно ведение раздельного учета этапов технологического процесса.

Технологический процесс выполняемых работ может быть разбит на такие составляющие:

- заготовительные мероприятия;

- транспортные расходы;

- подготовительные работы;

- монтажно-укладочные операции.

На этапе реализации заготовительного блока работ для строящегося объекта изготавливаются полуфабрикаты и детали. Осуществлять это может как сама подрядная организация на строительной площадке, так и специализированные заводы. Перевозка за пределами строительных площадок должна производиться с участием общестроительных транспортных средств, в рамках одной площадки – приобъектными средствами.

Важно! От качества подготовительных работ зависит эффективность монтажно-укладочных операций.

На всех этапах строительства учет ориентируется на расчетные величины. При подведении итогов определяются фактические значения показателей, сравниваются с заложенными в план суммами. Нормировать необходимо все виды прямых расходов, которые отражаются на 20 счете. Нормативные показатели должны быть предусмотрены для:

- себестоимости;

- заработной платы;

- амортизации;

- ТЗР.

По строительно-монтажным работам для каждого обслуживаемого объекта составляется финансовая смета. Основным первичным документом для отражения в учете уровня затрат является наряд на сдельную работу. Его можно выписывать на бригаду или отдельного работника. Исполнители работ в конце месяца сдают в бухгалтерию заполненные бланки нарядов. По показанным в них сведениям осуществляется начисление зарплаты.

Для учета строительных транспортных средств используют путевые листы и журналы учета работы строительных машин, справки с данными о выполненных работах. Для каждой машины заполняется табель, в котором отражены дни пребывания на объекте и количество фактически отработанных смен.

Бухгалтерский и налоговый учет в строительстве

Строительство – создание зданий, строений, сооружений (в т.ч. на месте сносимых объектов капитального строительства) (пп. 13 ст. 1 Градостроительного кодекса РФ). Наиболее распространенный вариант при строительстве зданий и сооружений — это привлечение для выполнения строительно-монтажных работ (СМР) специализированных подрядных организаций. О том, как ведется бухгалтерский и налоговый учет у заказчика в таких случаях, рассмотрим в нашем материале.

Бухучет в строительстве

Основными документами, которые оформляются при проведении строительных работ подрядным способом, являются:

- форма № КС-2 «Акт о приемке выполненных работ»;

- форма № КС-3 «Справка о стоимости выполненных работ и затрат» (Постановление Госкомстата РФ от 11.11.1999 № 100).

Акт по форме № КС-2 составляется при приемке выполненных подрядных СМР. На его основании составляется Справка по форме № КС-3, которая служит основанием для расчетов между заказчиком и подрядчиком.

Для учета затрат по строительству основных средств используется счет 08 «Вложения во внеоборотные активы». Заказчик на основании актов по форме № КС-2 по Дебету счета 08, субсчет 3 «Строительство объектов основных средств» учитывает затраты по возведению зданий и сооружений, монтажу оборудования и другие расходы, предусмотренными сметами, с Кредита счета 60 «Расчеты с поставщиками и подрядчиками».

НДС, предъявленный подрядчиком, отражается по Дебету счета 19 «НДС по приобретенным ценностям» с Кредита счета 60.

Законченные строительством объекты приходуются по дебету счета 01 «Основные средства» с Кредита счета 08 «Вложения во внеоборотные активы» в сумме сформированных на счете 08 затрат.

При этом если право собственности на объект недвижимости не зарегистрировано, то в момент его принятия к учету оно отражается на отдельном субсчете к счету 01 (п. 52 Методических указаний по бухгалтерскому учету основных средств).

Принимая объект строительства на учет, организация-заказчик оформляет Акт о приеме-передаче здания (сооружения) (форма № ОС-1а ).

Амортизация в целях бухгалтерского учета начинает начисляться с 1-го числа месяца, следующего за месяцем принятия объекта основных средств к учету (п. 21 ПБУ 6/01 ).

Налоговый учет подрядных работ

В налоговом учете организация-заказчик определяет первоначальную стоимость объекта основных средств, которая складывается из всех затрат на строительство, отраженных в актах по форме № КС-2 (абз. 2 п. 1 ст. 257 НК РФ).

Амортизация по объекту начинает начисляться с 1-го числа месяца, следующего за месяцем начала его эксплуатации (п. 4 ст. 259 НК РФ). Организация может применить амортизационную премию по такому объекту в соответствии со своей учетной политикой.

Вычет НДС по строительным работам, если договором предусмотрена поэтапная сдача работ, заказчик применяет в общем порядке при их принятии на учет и на основании счета-фактуры, выданного подрядчиком.

Бухучет и налогообложение в строительстве (нюансы)

Учет в строительстве своеобразен и требует от бухгалтера специальных отраслевых знаний и практического опыта. Из нашей статьи вы узнаете о нюансах отдельных вопросов бухгалтерского учета в строительстве и налогообложения в этой сфере.

Какую специфику имеет бухгалтерский учет в строительстве

Особенности бухгалтерского учета в строительстве связаны со спецификой ее деятельности,. Так, бухучет в строительстве для начинающих требует уделить внимание в том числе и:

- индивидуальными особенностями каждого строительного объекта;

- территориальной разрозненностью объектов строительства;

- природной спецификой строительства (климатическими, почвенными, сезонными и иными условиями, приводящими к дополнительным и специфичным работам и (или) затратам);

- необходимостью в длительных подготовительных работах (разработке проектов, получении разрешений и т. д.);

- многообразием видов строительно-монтажных работ (СМР);

- многоступенчатостью взаиморасчетов субъектов строительства;

- иными нюансами.

Несмотря на специфичность учета в строительстве, в его основе лежат общепринятые принципы и стандартные счета. При этом у строителей:

- применяется специфичная строительная первичка (акты, журналы, сметы, справки и др.);

- формируется развернутая пообъектная аналитика;

- часто возникает необходимость в регистрации (снятии с учета) обособленных подразделений, что оказывает влияние на нюансы налогообложения и бухучета жилищного строительства;

- возникают трудности при проведении инвентаризации (связанные со спецификой применяемых материалов, разрозненностью складов и объектов и др.);

- в связи с наличием специфичных строительных расходов возникает потребность в разработке специальных учетных алгоритмов для учета отдельных видов расходов (равномерное распределение затрат во времени, возможность единовременного включения в расходы, нюансы перепредъявления расходов, компенсации и т. д.);

- существуют иные учетные особенности.

О специфичных строительных расходах и применяемых при этом бухгалтерских проводках расскажем в следующем разделе.

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н. При этом бухгалтерский учет в строительстве в 2016 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве для начинающих с 2016 г., изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

Налогообложение в строительстве

Основной принцип, которого должны придерживаться строительные фирмы при организации своего налогового учета, — экономическая обоснованность расходов и их документальное обоснование. В этом основная взаимосвязь бухгалтерского и налогового учета в строительстве в 2016 году.

Налогообложение и бухгалтерский учет в строительстве должны быть организованы таким образом, чтобы формирующая налогооблагаемую базу по налогам информация позволяла понять:

- способы определения строительной фирмой своих доходов и расходов;

- алгоритмы формирования налогооблагаемых баз по всем видам уплачиваемых строительной компанией налогов и сборов;

- схемы формирования резервов;

- механизмы временного распределения расходов и переноса их части на последующие периоды;

- иные налоговые параметры (величину налоговых обязательств на отчетную дату и т. д.).

Нюансы налогового учета и заполнения налоговых деклараций помогут понять статьи, размещенные на нашем сайте:

Организация бухгалтерского учета в строительстве должна быть произведена так, чтобы доходы и расходы по каждому объекту строительства группировались обособленно и позволяли формировать пообъектный финансовый результат.

Для налогового учета в строительстве важно, чтоб он давал детальное представление о методиках, способах и нюансах формирования налогооблагаемых баз по налоговым обязательствам стройфирмы.

Бухгалтерский учет в строительстве

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Бухучет в строительстве у подрядчика

Ведение учета строительной деятельности организаций закреплено в ПБУ 9/99, ПБУ 10/99, ПБУ 2/94 , ПБУ по учету инвестиций. Все затраты в строительной компании подлежат дроблению на элементы, поименованные выше.

Для отражения строительных затрат в бухучете применяют счет бухучета 20 «Основное производство». По дебету счета 20 отражаются затраты:

- на материалы с одновременным отражением затрат по кредиту счета 10 «Материальные запасы»;

- на зарплату персонала стройфирмы по кредиту 70 «Расчеты по оплате труда»;

- по расчетам с поставщиками по кредиту счета 60.

При поэтапной приемке следует использовать счет 46 «Выполненные этапы по незавершенному производству», формируя проводку Дт 46 Кт 90 — отражена незавершенная реализация производства.

Бухучет в строительной организации: пример

ООО «Весна» оказывает услуги по строительству. Был заключен договор на возведение здания офиса. Приемка осуществляется в два этапа: первый в сумме 2 миллиона рублей, второй — 2,4 миллиона.

По условиям договора предусмотрена предоплата — 90 % от стоимости этапа. Так, аванс за первый — 1,8 млн рублей, за второй — 2,16 млн руб.

Начало работ — февраль 2019 г., окончание первой части строительства — май, второй — июль.

Себестоимость для первого — 1,72 млн руб, для второго — 1,98 млн руб.

Особенности учета в строительной фирме

Бухгалтерский и налоговый учет в строительстве имеет немало особенностей. Ответ на наиболее часто встречающиеся вопросы дает Елена Севодина — кандидат экономических наук, ведущий аудитор ООО«ИНТЕЛИС — аудит».

Кто ты, строитель?

Фирмы, которые действуют в этой сфере, могут быть инвесторами, заказчиками, подрядчиками.

В ПБУ 2/94 дано определение застройщика. Им является фирма, которая обеспечивает на принадлежащей ей земле строительство, реконструкцию, капремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта.

Бухгалтерский и налоговый учет в строительных организациях ведется в соответствии с нормативными документами и «Учетной политикой», разработанной каждой организацией для внутреннего пользования. При создании такого документа необходимо учесть специфику отрасли и самого предприятия, которое может выступать как в роли застройщика (заказчика), так и в роли подрядчика (генподрядчика, субподрядчика).

Особенность № 1: обособленные подразделения

В соответствии с требованиями Налогового кодекса организации, имеющие обособленные подразделения, обязаны встать на учет в налоговой инспекции по месту нахождения каждого такого подразделения. Также фирмы в соответствии с подпунктом 3 пункта 2 статьи 23 Налогового кодекса обязаны сообщать в инспекцию о создании или закрытии обособленного подразделения в течение одного месяца. Указанное сообщение представляется в налоговую службу по месту нахождения организации.

Если в структуре организации есть обособленные подразделения, то приходится решать следующие организационные вопросы:

- определение специфики учета хозяйственных операций в этих подразделениях;

- определение лиц, ответственных за составление первичной учетной документации по операциям, осуществленным в данных подразделениях;

- установление порядка и сроков передачи первичной учетной документации в бухгалтерию головной организации для их своевременного отражения в учете.

В налоговом учете необходимо определить порядок исчисления налоговой базы по налогу на прибыль, уплачиваемому по месту нахождения каждого подразделения. А в учетной политике необходимо закрепить, какой показатель — численность работников или расходы на оплату их труда — будет участвовать в расчете доли прибыли каждого подразделения.

Особенность № 2: оформление «первички»

- КС-2 «Акт о приемке выполненных работ»;

- КС-3 «Справка о стоимости выполненных работ и затрат»;

- КС-6а «Журнал учета выполненных работ»;

- КС-8 «Акт о сдаче в эксплуатацию временного (нетитульного) сооружения»;

- КС-9 «Акт о разборке временных (нетитульных) сооружений»;

- КС-10 «Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений»;

- КС-17 «Акт о приостановлении строительства»;

- КС-18 «Акт о приостановлении проектно-изыскательских работ по неосуществленному строительству».

Постановление определяет порядок заполнения стандартных форм. Однако у строительной организации может возникнуть потребность в разработке собственных форм первичной учетной документации по отдельным операциям. В этом случае самостоятельно разработанные документы должны быть оформлены в качестве приложения к учетной политике организации. Они должны содержать следующие обязательные реквизиты (ст. 9 Закона «О бухгалтерском учете»):

Особенность № 3: инвентаризация

Показательным здесь является эпизод, имевший место в одной строительной организации, когда акт инвентаризации материалов был подписан 1 января одним лицом, при этом имущество, перечисленное в документе, находилось в обособленных подразделениях, которые находись в разных городах, находящихся на большом расстоянии друг от друга. Это явная оплошность. Во-первых, в соответствии с Трудовым кодексом 1 января является нерабочим днем, и проведение инвентаризации в этот день должно было быть оформлено приказом о привлечении работников к работе в выходной день с соответствующей оплатой или предоставлением иного дня отдыха. Все это необходимо оформить набором приказов.

Во-вторых, согласно такому документу выходит, что сотрудник, подписавший акт, в один и тот же день провел опись имущества в разных городах. Проделать такое явно затруднительно, а подобная неточность грозит тем, что акт может быть признан недействительным, потому что в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13 июня 1995 г. № 49, наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания и обмера.

Особенность № 4: учет основных средств

В соответствии с ПБУ 6/01 «Учет основных средств» фирмы вправе установить для принятия к учету основных средств лимит стоимости в пределах не более 20 000 руб. Объекты стоимостью менее установленного лимита будут учитываться в составе материально-производственных запасов.

Поступление от поставщика объекта стоимостью более 20 000 руб. (или иного установленного организацией лимита) должно быть отражено следующей проводкой:

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками».

При вводе объекта в эксплуатацию и составлении «Акта о приеме-передаче объекта основных средств (кроме зданий и сооружений)» по унифицированной форме № ОС-1:

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы».

Если лимит в учетной политике не будет установлен, то все объекты, отвечающие условиям, предусмотренным пунктом 4 ПБУ 6/01, в том числе и объекты стоимостью до 10 000 руб., должны в бухгалтерском учете отражаться в составе основных средств и списываться на затраты не в момент ввода в эксплуатацию, а в течение срока полезного использования.

Объект стоимостью менее установленного лимита принимается к учету бухгалтерской проводкой:

Дебет 10 «Материал» Кредит 60 «Расчеты с поставщиками и подрядчиками».

При передаче в эксплуатацию и оформлении «Требования-накладной» типовая форма № М-11, накладной (форма № М-15) или иного документа, самостоятельно разработанного организацией:

Дебет 20Кредит 10 — списанные материалы, отпущенные в производство.

В результате организация имеет возможность уменьшить налоговую базу по налогу на имущество. Так, например, по объекту стоимостью 20 000 руб. и сроком его полезного использования 4 года сумма экономии по налогу на имущество в результате учета его в составе МПЗ составит 880 руб., или 4,4 процента от стоимости основного средства.

Особенность № 5: расходы на НИР и ОКР

Если конструкторская документация носит индивидуальный характер, то ее стоимость включается в инвентарную цену объекта строительства. Но если она носит типовой характер и может быть использована позже при строительстве других объектов, то учет затрат на ее создание или приобретение необходимо вести в соответствии с ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Расходы на осуществление таких работ собственными силами или на основе договора с исполнителем отражаются в учете проводкой

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» (Кт 10, 70, 69 и т.д.).

По завершении работ их стоимость подлежит учету на счете 04 «Нематериальные активы» обособленно.

Дебет 04 Кредит 08 — принят к учету НМА.

При этом организация обязана определить срок полезного использования данного актива, в течение которого организация может получать экономические выгоды (доход), и этот срок не должен превышать пяти лет. При этом списание расходов в бухгалтерском учете может осуществляться или равномерно — линейным способом — или пропорционально объему продукции, работ или услуг. Выбор варианта должен быть закреплен в учетной политике.

В учете списание НИР и ОКР будет отражено проводкой:

Дебет 20 Кредит 04 — начислена амортизация по объекту нематериальных активов.

Счет 05 «Амортизация нематериальных активов» при этом не используется.

В налоговом учете расходы на научные исследования и опытно-конструкторские разработки включаются равномерно в состав прочих расходов в течение одного года. Это можно сделать при условии использования указанных исследований и разработок в производстве и при реализации товаров, а также выполнении работ и оказании услуг с 1-го числа месяца, следующего за месяцем, в котором такие исследования завершены (ст. 262 НК).

При заключении договора с исполнителем на выполнение проектных работ следует обратить внимание на оформление документа, подтверждающего факт сдачи результата работ заказчику. Многие фирмы допускают ошибку, оформляя в этом случае «Акт о выполнении услуг». В действительности здесь результатом НИР и ОКР является работа, продукты которой имеют материальное выражение. Факт передачи исполнителем заказчику результатов работ должен быть оформлен «Актом приемки-сдачи выполненных работ» с указанием характеристики отчета или документации, содержащей материалы исследований и т.п.

Особенность № 6: учет расходов

Строительные фирмы, выполняющие работы по договору подряда, при организации бухгалтерского учета должны руководствоваться требованиями, установленными Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94). В соответствии с данным документом подрядчик осуществляет учет затрат по каждому объекту с начала выполнения договора на строительство до времени его завершения и передачи застройщику. До момента сдачи заказчику всего построенного объекта указанные затраты отражаются в составе незавершенного производства.

Если строительная организация выступает в качестве застройщика, то учет затрат, связанных со строительством, ведется на счете 08 «Вложения во внеоборотные активы». По окончании строительства и оформления прав на объект недвижимости стоимость объекта списывается проводкой

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы».

Когда организация является инвестором и планирует в дальнейшем реализовать построенный объект, то учет расходов по его возведению ведется на счете 20 «Основное производство». По окончании строительства стоимость объекта списывается на счет 43 «Готовая продукция», а его реализация отражается в общеустановленном порядке.

У подрядчиков или субподрядчиков учет таких расходов должен быть организован на счете 20 «Основное производство» в разрезе каждого заказчика и возводимого объекта. На данных аналитических счетах, открытых к счету 20 «Основное производство», будут отражаться прямые затраты, непосредственно связанные с выполнением договора. В соответствии с пунктом 11 ПБУ 2/94 данные затраты могут быть связаны с использованием в процессе строительства материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов.

У подрядчика до момента заключения договора на строительство с заказчиком могут возникать расходы, связанные с его заключением. Например, подрядчик мог принимать участие в тендере и т.п. В случае, если эти расходы могут быть выделены, и существует уверенность, что договор будет заключен, их можно до заключения договора учитывать в составе расходов будущих периодов — на счете 97. После заключения договора указанные расходы могут быть списаны по графе.

Дебет 20 Кредит 97 — списаны расходы будущих периодов.

В то же время пункт 12 ПБУ 2/94 допускает, что данные расходы могут учитываться как текущие в том отчетном периоде, в котором они были произведены. В этом случае их следует отразить по счету 26 «Общехозяйственные расходы».

Выбор одного из возможных вариантов должен быть закреплен в учетной политике. Там же следует определить и порядок формирования и распределения прямых расходов на остаток незавершенного производства. Указанный порядок организация вправе установить самостоятельно (ст. 318 НК).

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

Источник: buhgalter-rostova.ru

15+ лучших онлайн-курсов обучения бухгалтеров. Платные и бесплатные 2021-2022. Рейтинг, сравнение, цены.

В этом обзоре разберём ТОП онлайн-курсов бухгалтеров. На курсах научат профессии «Бухгалтер» с нуля для начинающих – включая трудоустройство, обучат вести бухгалтерский учет, составлять бухгалтерские проводки, рассчитывать налоги, работать в 1С:Бухгалтерия 8.3, вести кадровый учет, создавать отчеты в Excel.

1 место. Курс «Профессия Бухгалтер» — Skillbox

Вы научитесь вести бухучёт и работать в 1С, готовить налоговую отчётность и рассчитывать зарплату. Сможете начать карьеру бухгалтера или получить повышение. 60 000 рублей зарплата начинающего специалиста.

- Программа из 6 курсов

- Обучение на практике

- Гарантия трудоустройства

- Доступ к курсу навсегда

Кому подойдёт этот курс

- Тем, кто хочет начать карьеру

Разберётесь в бухучёте и научитесь работать в программе 1С:Бухгалтерия. Освоите профессию с нуля до PRO. - Помощникам бухгалтеров

Узнаете, как вести учёт на разных участках бухгалтерии. Научитесь составлять планы счетов, рассчитывать налоги. Расширите компетенции и сможете получить повышение. - Офис-менеджерам и секретарям

Получите системные знания финансов. На продвинутом уровне освоите 1С:ЗУП и 1С:Бухгалтерия 8, редакция 3.0. Сможете совершить карьерный переход и больше зарабатывать. - Выпускникам технических специальностей

На практике освоите программы для ведения бухгалтерии. Получите востребованную профессию и возможность работать бухгалтером сразу после обучения.

Чему вы научитесь

- Вести бухгалтерский учёт

Сможете самостоятельно вести все участки бухгалтерии и формировать первичную документацию.

- Составлять бухгалтерские проводки

Узнаете, как создавать двойные записи в бухучёте и вести учёт финансовых операций.

- Рассчитывать налоги

Научитесь работать с разными системами налогообложения. Сможете сдавать отчётность в фонды и налоговую.

- Работать в 1С:Бухгалтерия 8.3

Поймёте, как в 1С вести учёт основных бухгалтерских операций и создавать отчётность.

- Вести кадровый учёт в 1С:ЗУП

Узнаете, как рассчитывать зарплаты с учётом больничных, командировочных, отпускных.

- Создавать отчёты в Excel

Разберётесь, как использовать функции и обрабатывать большие объёмы данных, быстро создавать отчёты.

Помощь в трудоустройстве

- Рекомендации по составлению портфолио и резюме

- Подготовка к собеседованию в компаниях-партнёрах

- Реальные заказчики

на защите диплома - Персональные консультации по развитию карьеры

Программа

Вас ждут онлайн-лекции и практические задания на основе реальных кейсов.

Основные курсы

- Основы бухгалтерского учёта

- Налоги и налогообложение

- 1С:Бухгалтерия 8, редакция 3.0

Дополнительные курсы

- 1С Зарплата и управление (ЗУП)

- Excel 2.0

- Стресс-менеджмент

Дипломный проект

- Бухгалтерский учёт в 1С:Бухгалтерия 8.3

- Формирование и обработка первичной документации

- Учёт движения денежных средств

- Учёт кадров

- Знание бухгалтерского и налогового законодательства

- Учёт ОС и НМА, товаров и торговых операций

- Создание бухгалтерской и налоговой отчётности

- Расчёт заработной платы

- Владение программами 1С:Бухгалтерия и 1С:ЗУП, Excel

- Составление бухгалтерских проводок

- Расчёт налогов

- Формирование отчётности для фондов

- Взаимодействие с ИФНС

Диплом Skillbox

Подтвердит, что вы прошли курс, и станет дополнительным аргументом при устройстве на работу.

2 место. Курс «Бухучет и налоги» — Skillbox

Научитесь выполнять базовые операции по бухучёту, рассчитывать налоги, составлять бухгалтерскую отчётность и декларацию по УСН. Сможете получить повышение или начать карьеру бухгалтера.

- Длительность 4 месяца

- Онлайн в удобное время

- Обучение на практике

- Доступ к курсу навсегда

Кому подойдёт этот курс

- Помощникам бухгалтера

Улучшите знания работы с проводками, 1С и первичными документами. Сможете расширить зону ответственности и получить повышение.

- Помощникам руководителя

Сможете находить ошибки в документах, которые прислал контрагент на подпись руководству. Повысите свой авторитет и ценность в компании.

- Тем, кто хочет начать карьеру бухгалтера

Поймёте принцип ведения бухучёта. Узнаете, как вести первичную документацию и формировать отчётность.

- Индивидуальным предпринимателям

Сможете сами вести бухгалтерский и налоговый учёт на своём предприятии. Поймёте, как и когда сдавать отчётность в налоговые органы.

Чему вы научитесь

- Составлять бухгалтерские проводки

Поймёте суть двойной записи. Сможете делать базовые финансовые операции.

- Оформлять и хранить первичные документы

Узнаете, что такое первичные документы, их обязательные реквизиты и сроки хранения.

- Вести учёт базовых бухгалтерских операций

Сможете вести расчёты с контрагентами, подотчётными лицами и отражать материалы, товары.

- Искать актуальную информацию о бухучёте

Узнаете, какие законы регулируют бухучёт и налогообложение. Сможете быстро отслеживать изменения в них.

- Рассчитывать налоги

Сможете определить сумму налогов к уплате при разных режимах налогообложения.

- Оформлять отчётность

Сможете заполнить бухгалтерский баланс, отчёт о финрезультатах, декларацию по УСН

Программа

Вас ждут онлайн-лекции и практические задания на основе реальных кейсов.

- 13 тематических модулей

- 67 онлайн-уроков

- Введение

- Объекты бухгалтерского учёта

- Принцип двойной записи. Проводки

- Первичная документация, поставщики, подрядчики, покупатели и заказчики

- Расчётные счета, касса, МПЗ, кредиты и займы

- Авансовые отчёты, товары, зарплата, ОС и НМА

- Бухгалтерская отчётность

- Понятие «Налоги и налогообложение»

- Системы налогообложения

- Составление налоговой отчётности

- Учёт банковских и кассовых операций

- Учёт расчётов с подотчётными лицами

- Материальный учёт. Складские операции

- Итоговый проект. Бухгалтер в помощь

3 место. Курс «1С:Бухгалтерия 8, редакция 3.0» — Skillbox

Узнаете, как настроить программу под вид деятельности компании. Научитесь вести в 1С бухгалтерский и налоговый учёт, формировать и анализировать отчётность. Сможете претендовать на более высокую зарплату.

- Длительность 4 месяца

- Онлайн в удобное время

- Обучение на практике

- Доступ к курсу навсегда

Кому подойдёт этот курс

- Начинающим бухгалтерам, студентам

Научитесь работать в 1С, отражать в ней операции по бухучёту и налогам, составлять отчётность. Сможете выделиться среди соискателей и больше зарабатывать.

- Бухгалтерам, у которых был перерыв в карьере

Вспомните функционал 1С. Проверите свои знания на соответствие действующему законодательству по бухучёту и налогам. Сможете быстро вернуться к работе без потери в зарплате.

- Экономистам и финансистам

Научитесь формировать в программе отчётность для анализа. Сможете проверять правильность ведения учёта в компании.

Разберётесь в работе бухгалтера. Поймёте, какой функционал программы ему нужен в зависимости от вида деятельности. Сможете быстро находить общий язык с клиентами.

Чему вы научитесь

- Настраивать программу

Узнаете, как настроить программу для ведения учета на предприятии любого вида деятельности. Сможете вести учёт, не тратя время и деньги на настройки программы.

- Оформлять первичную документацию

Узнаете, как в программе создавать и проводить товарные накладные, акты приёма-передачи, приходные, расходные кассовые ордеры.

- Формировать отчётность

Узнаете, как составить бухгалтерскую и налоговую отчётность, заполнить формы для внебюджетных фондов. Сможете проверять ошибки в них.

- Формировать стандартные отчёты

Поймёте, как сформировать оборотно-сальдовую ведомость, обороты по счёту, анализ субконто и другие типовые отчёты.

- Вести учёт основных бухгалтерских операций

Научитесь вести учёт ОС и НМА, движения денежных средств, товаров и торговых операций. Сможете начислять и выплачивать зарплату.

- Проверять правильность ведения бухучёта

Сможете проверить, корректно ли отражены проводки, кассовые операции и НДС с помощью автоматического экспресс-анализа 1С.

Программа

Вас ждут онлайн-лекции и практические задания на основе реальных кейсов.

- 14 тематических модулей

- 73 онлайн-урока

- Начальная настройка 1С:Бухгалтерия

- Работа со справочниками

- Учет банковских и кассовых операций

- Учет валютных операций

- Учет расчетов с подотчетными лицами

- Учет основных средств и НМА

- Учет товарных операций

- Внешнеторговые операции. Импорт и экспорт

- Расчёты по оплате труда

- Материальный учёт. Складские операции

- Производство продукции

- Закрытие периода. Формирование отчетов для анализа

- Бонус-модуль. Анализ учёта. Проверка на ошибки

- Налоговая и бухгалтерская отчётность

- Финальная работа. Ведение учёта в 1С:Бухгалтерия 8

Курс «Основы бухгалтерского учета» — ЕШКО

Профессия бухгалтер остается востребованной даже на пике развития электронных технологий и искусственного интеллекта. Грамотный бухгалтер – это человек, который обеспечивает безопасное и правильное финансовое функционирование любого предприятия или компании. Этот специалист не просто знает, как свести дебет с кредитом и рассчитать зарплату сотрудников, его деятельность подразумевает хорошее знание документооборота, налогового законодательства и отчетности. По этой причине профессия бухгалтера пользуется спросом и хорошо оплачивается.

Но что делать, если Вы хотите попробовать свои силы в этой области, а поступление в вуз невозможно по причине отсутствия времени и финансовых возможностей? В этом случае на выручку приходят курсы бухгалтеров для начинающих «Основы бухгалтерского учета» ЕШКО. И если Вы думаете, что обучение на бухгалтера невозможно без серьезной подготовки, углубленного изучения математики и экономики, предлагаемый курс быстро убедит Вас в обратном. Вы сможете приобрести необходимые для ведения бухгалтерии навыки, просто обучаясь на дому и не меняя привычный темп жизни. Курсы бухгалтерского учета – это отличный старт для тех, кто хочет получить дополнительные знания, не отрываясь от работы, семьи или учебы.

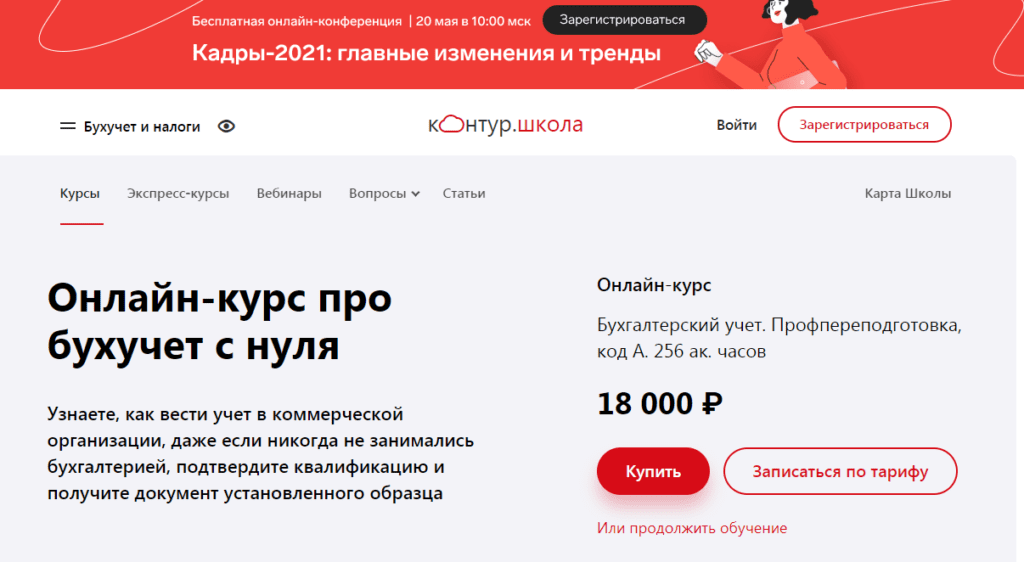

Курс «Бухгалтерский учет. Профпереподготовка, код А. 256 ак. часов» — Контур.Школа

Узнаете, как вести учет в коммерческой организации, даже если никогда не занимались бухгалтерией, подтвердите квалификацию и получите документ установленного образца.

Курс будет полезен

- Руководителю организации

- Новичку в бухучете

- Бухгалтеру‑практику

- Индивидуальному предпринимателю

Программа

30 уроков, 256 академических часов

- Вводный урок

- Содержание бухгалтерского учета

- Бухгалтерский баланс и структура баланса

- Бухгалтерские счета и двойная запись

- Документы в бухгалтерском учете

- Налог на добавленную стоимость

- Налоги и страховые взносы

- Учетная политика организации. Организация бухгалтерского учета

- Учет основных средств

- Особенности ведения учета основных средств

- Учет нематериальных активов (НМА)

- Выбытие основных средств и нематериальных активов (НМА)

- Учет материалов

- Учет товаров

- Учет затрат на производство продукции, работ, услуг

- Учет готовой продукции

- Учет денежных средств

- Учет расчетных операций.

- Учет кредитов и займов

- Учет расчетов с персоналом по оплате труда

- Расчет среднего заработка

- Удержание из заработной платы. Выплата зарплаты

- Страховые взносы

- Учет расчетов с персоналом по прочим операциям

- Учет доходов и расходов. Финансовый результат

- Капитал организации

- Бухгалтерская отчетность

- Особенности учета при УСН

- Использование бухгалтерских программ для ведения учета

- Пошаговый и полный разбор домашнего задания, которое слушатели получили в начале обучения

- Итоговый тест

Курс «Бухучет и налогообложение» — Столичный центр ДПО «РУНО»

По окончании курса вы будете уметь:

- вести хозяйственные операции по основным участкам бухгалтерии

- разбираться в бухгалтерских проводках и находить ошибки по ОСВ

- грамотно вводить данные по документам в программу 1С

- рассчитывать основные налоги – НДС и налог на прибыль

- рассчитывать зарплату и начислять налоги по зарплате

- составлять бухгалтерскую и налоговую отчетность

Как вы будете обучаться с первого занятия:

- вы будете обучаться на сквозном примере предприятия с момента его создания

- будете работать в программе 1С, используя живые “реальные” документы компании

- дополнительно прорешаете более 40 примеров и задач для закрепления полученных знаний

«Дистанционные курсы бухгалтеров» — Гуманитарная академия переподготовки специалистов

Эта программа для вас, если вы:

- Стремитесь актуализировать и упорядочить свои знания в области бухгалтерского и налогового учета в сфере малого предпринимательства.

- Хотите связать свою профессиональную деятельность со сферой учета на малых и ИП.

- Намереваетесь самостоятельно вести учет в собственном бизнесе либо испытываете потребность в понимании принципов организации учета и формирования отчетности.

Результаты и перспективы:

- Вы знаете особенности ведения учета, формирования отчетности малыми предприятиями и ИП.

- Вы, опираясь на полученные знания, можете выбрать специальный налоговый режим оптимальный для вашего бизнеса и организовать налоговый учет.

- Вы можете работать бухгалтером в сфере малого предпринимательства и ИП, вести учет одного или нескольких экономических субъектов.

- Вы можете самостоятельно вести учет на собственном предприятии, либо эффективно контролировать организацию и ведение бухучета и отчетности.

Курс «Бухгалтерия для начинающих» — Константин Рейман

Содержание 7 ключевых уроков бесплатного курса

- Курс 1: Определяемся – чем будем управлять

Здесь мы рассмотрим цель – для чего нам надо потратить время, чтобы изучить основы бухгалтерского учета, понять суть бухгалтерии. - Курс 2: Создаем свой первый счет учета

Создаем свой первый счет учета по всем правилам. - Курс 3: Выстраиваем структуру нашей системы бухгалтерского учета

Создаем и настраиваем систему бухгалтерского учета. - Курс 4: Разбираем правило, по которому будем заполнять систему бухгалтерского учета

Здесь изложено правило, по которому надо заполнять систему бухгалтерского учета. - Курс 5: Покоряем проводки и заполняем систему бухгалтерского учета

Разбираемся подробно, как создавать проводку по нашему правилу учета. - Курс 6: Приручаем хаос, составляем план проводок

Тут мы рассмотрим проводки для большинства событий из нашей жизни. - Курс 7: Выжимаем из системы бухгалтерского учета всю информацию, а зачем она тогда была нужна