Презентация на тему: » Бухгалтерский учет операций долевого участия в строительстве Выполнила студентка группы БУ 07 – 2 Бажутина Л.А.» — Транскрипт:

1 Бухгалтерский учет операций долевого участия в строительстве Выполнила студентка группы БУ 07 – 2 Бажутина Л.А.

2 Монтажные работы Выполнила студентка группы БУ 07 – 2 Бажутина Л.А. Бухгалтерский учет операций долевого участия в строительстве

3 Принимая решение о приобретении объектов недвижимости, инвесторы встают перед выбором между новыми и уже построенными объектами. Новый объект это не только новые материалы постройки, но и современные коммуникации, и отсутствие предыстории объекта и рисков, связанных с предыдущими собственниками. При этом новый построенный объект стоит дороже тех объектов, которые имеют большую историю. Поэтому при выборе нового жилья потенциальные инвесторы в последнее время все чаще отдают предпочтение схеме приобретения объекта недвижимости путем заключения договора участия в долевом строительстве. Схема приобретения недвижимости с заключением договора участия в долевом строительстве выгодна и инвестору, и застройщику, поскольку первый может сэкономить на низкой стоимости недвижимости на начальных стадиях строительства, а второй привлечь дополнительные финансовые средства для осуществления строительства и (или) получения дохода.

Первая презентация в Уфе компании M.International совершенно пустая ниша для быстрого старта бизнеса

4 Привлекать для строительства денежные средства от физических лиц можно только на основании договора участия в долевом строительстве. Все компании, занимающиеся этим, обязаны отвечать ряду требований. Так, они должны иметь в собственности или арендовать земельный участок, иметь разрешение на строительство, опубликовать проектную декларацию.

Объект долевого строительства — жилое или нежилое помещение, подлежащее передаче участнику долевого строительства после получения застройщиком разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости. С апреля 2005 года отношения по долевому участию в строительстве регулируются Федеральным законом от ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» Согласно Закону, сторонами договора участия в долевом строительстве выступают застройщик и участники долевого строительства. Застройщик обязуется своими силами или с привлечением других лиц создать объект недвижимости и передать его участникам. Те же обязуются уплатить обусловленную договором цену и принять объект.

5 Нормы, установленные Законом 214-ФЗ для долевого строительства привлекаются только денежные средства в качестве обеспечения исполнения застройщиком обязательств по договору используется залог (земельный участок, строящийся объект) застройщик использует денежные средства участников долевого строительства исключительно для строительства объекта в соответствии с проектной документацией при уступке участником долевого строительства прав требований по договору долевого строительства передаваться по уступке может только оплаченная доля и только до момента передачи объекта долевого строительства дольщику нельзя привлекать денежные средства участников долевого строительства до выдачи разрешения на строительство, опубликования проектной декларации и государственной регистрации права собственности или права аренды на земельный участок для строительства проектная декларация обязательно публикуется и представляется в госорган по регистрацию прав на недвижимое имущество и сделок с ним и в уполномоченный орган, осуществляющий госрегулирование, контроль и надзор в области долевого строительства

Как автоматизировать учет на строительных объектах. Сметтер — программа для строительства

6 Договор на участие в долевом строительстве следует квалифицировать как договор подряда со специальными условиями, предусмотренными Законом. обязательная государственная регистрация договора определение подлежащего передаче объекта долевого строительства срок передачи застройщиком объекта цена договора, сроки и порядок ее уплаты гарантийный срок на объект долевого строительства (не менее пяти лет); порядок одностороннего расторжения договора участником долевого строительства; размер неустойки, подлежащей уплате сторонами за нарушение своих обязательств обеспечение обязательств застройщика залогом Цена договора на участие в долевом строительстве может определяться двумя способами (ст. 5 Закона). 1. как сумма денежных средств, которые заказчик перечисляет застройщику для выполнения им работ. 2.как сумма денежных средств на возмещение затрат застройщика плюс на оплату самих работ

7 Учет долевого строительства организациями-застройщиками Нормативными документами не определен порядок ведения учета по долевому строительству. Руководствоваться можно только письмами Минфина России, разъясняющими порядок учета отдельных операций, связанных с этой деятельностью. ДебетКредитОперация / «Расчеты с дольщиками» Отражено получение денежных средств от дольщиков 76 / «Расчеты с дольщиками» 62 Выделено вознаграждение заказчика 76 / «НДС с полученных авансов» 68 /3 Начислен НДС с авансов, полученных в счет вознаграждения заказчика 0860 Отражены затраты по строительству при выполнении работ подрядным способом 1960Отражены суммы предъявленного подрядчиками НДС 2610, 60, 70, 69… Отражены расходы застройщика, связанные с оказанием услуг дольщикам (инвесторам) 1960 Отражен НДС, предъявленный поставщиками работ, услуг, потребленных застройщиком в связи с оказанием дольщикам (инвесторам) услуг 68 /319 Налоговый вычет по НДС, предъявленному поставщиками работ, услуг, потребленных застройщиком в связи с оказанием дольщикам (инвесторам) услуг

8 ДебетКредитОперация 68 /3 76 / « НДС с полученных авансов» Возврат НДС, уплаченного с полученных авансов 6290 / 1Отражена выручка от реализации услуг застройщика 90 / 368Отражена сумма НДС с реализации 90 / 226 Списаны расходы по оказанию услуг дольщикам (инвесторам) 76 / «Расчеты с дольщиками» 08 Отражена передача участникам объекта долевого строительства 76 / «Расчеты с дольщиками» 19 Отражена одновременно передача суммы НДС 76 / «Расчеты с дольщиками» 90 / 1 Учтена как дополнительная выручка от реализации услуг положительная разница между средствами, полученными от дольщиков (инвесторов), и фактическими затратами по строительству при наличии соответствующего условия в договоре 90 / 368Отражена сумма НДС с дополнительной выручки 91 / 2 76 / «Расчеты с дольщиками» Списана отрицательная разница между средствами, полученными от дольщиков (инвесторов), и фактическими затратами по строительству без учета для целей налогообложения

9 Застройщик должен: Обязанность соинвестора: обеспечить строительство дома сообщать соинвестору по его требованию о ходе выполнения работ по строительству использовать денежные средства, полученные от соинвестора, по целевому назначению зарегистрировать право собственности на причитающуюся соинвестору часть недвижимости передать соинвестору квартиру (квартиры) своевременное и полное осуществление финансирования строительства

10 При передаче дольщикам объектов долевого строительства и затрат по их строительству застройщик передает следующую документацию: 1) сводную ведомость затрат по строительству, составленную в произвольной форме, имеющую все необходимые реквизиты первичного документа; 2) сводный счет-фактуру на суммы налога, предъявленного поставщиками и подрядчиками, пропорционально затратам, приходящимся на передаваемый объект долевого строительства, в общей сумме затрат по строительству. Сводный счет-фактура выписывается в порядке, предусмотренном Письмом Минфина России от N /07; 3) копии «входящих» счетов-фактур, полученных от поставщиков и подрядчиков; 4) копии платежных документов, подтверждающих факт уплаты застройщиком НДС, предъявленного поставщиками и подрядчиками; 5) акт на услуги застройщика, стоимость которых определяется как сумма вознаграждения, предусмотренного условиями договора, а также сумма разницы между ценой договора долевого участия в строительстве (инвестиционного договора для юридических лиц) и фактическими затратами по строительству объекта долевого строительства; 6) счет-фактуру на услуги застройщика; 7) авизо на передачу на баланс дольщика затрат по строительству объекта долевого строительства на сумму позиций 1 и 2, составленное в произвольной форме, имеющее все реквизиты первичного документа.

11 Учет организаций — участников долевого строительства Деятельность участников долевого строительства заключается в финансировании строительства и принятии объекта долевого строительства после получения от застройщика сообщения о готовности объекта к передаче. Организация — участник долевого строительства учитывает денежные средства, перечисленные застройщику, на отдельном субсчете «Расчеты с застройщиком по переданным на финансирование строительства средствам» счета 76, где они числятся до окончания строительства и принятия построенного объекта к учету. Передача участнику объекта долевого строительства оформляется после получения застройщиком разрешения на ввод объекта в эксплуатацию. Стороны подписывают передаточный акт или иной документ о передаче. В учете организации-участника делаются записи: Дт 76 / «Расчеты с застройщиком по переданным на финансирование строительства средствам» Кт 51Переданы денежные средства по договору долевого строительства Дт 08Кт 76 / «Расчеты с застройщиком по переданным на финансирование строительства средствам» на сумму использованного финансирования в части капитальных затрат по строительству Дт 19Кт 76 / «Расчеты с застройщиком по переданным на финансирование строительства средствам» на суммы налога на добавленную стоимость, уплаченные застройщиком при строительстве Участник после государственной регистрации права собственности на объект долевого строительства принимает его к учету на счет 01 «Основные средства».

12 Учет уступки прав требований участниками долевого строительства Участник долевого строительства может уступить право требований по договору участия в долевом строительстве новому участнику. Сделка по уступке прав требований оформляется в простой письменной форме в соответствии с положениями ст. 389 ГК РФ и допускается с момента государственной регистрации договора участия в долевом строительстве до момента подписания сторонами передаточного документа (например, акта) о передаче объекта долевого строительства. Сделка по уступке прав требований подлежит государственной регистрации в территориальных органах госрегистрации по месту нахождения строящегося объекта недвижимости. У прежнего участника долевого строительства (продавца) ДебетКредитОперация 76 / «Расчеты с застройщиком по уплате цены договора участия в долевом строительстве» 51 перечислены застройщику долевые денежные средства 76 / «Расчеты с новым участником по уступке прав требований» 76 / «Расчеты с застройщиком по уплате цены договора участия в долевом строительстве» расчеты с застройщиком по оплаченной цене договора переведены на нового участника путем уступки прав требований 76 / «Расчеты с новым участником по уступке прав требований» 90 / 1 отражена стоимость уступки прав требований (вознаграждение продавца) / «Расчеты с новым участником по уступке прав требований» получена стоимость уступки прав требований (цена договора), включая вознаграждение продавца 90 / отражено начисление налога на добавленную стоимость с разницы (суммы вознаграждения продавца)

13 У нового участника долевого строительства (покупателя) Учтенная на счете 19 сумма НДС будет предъявлена к вычету по объектам, предназначенным для выпуска облагаемой НДС продукции или включена в стоимость объекта. 76 / «Расчеты с прежним участником по уступке прав требований» 51 оплачена прежнему участнику цена уступки по договору 76 / «Расчеты с застройщиком по уплате цены договора участия в долевом строительстве» 76 / «Расчеты с прежним участником по уступке прав требований» отражена стоимость приобретенного права требования по договору участия в долевом строительстве (перемена лиц в обязательстве) 97 «Расходы будущих периодов» 76 / «Расчеты с прежним участником по уступке прав требований» приняты к учету расходы по оплате вознаграждения продавцу / «Расчеты с прежним участником по уступке прав требований» выделен НДС с суммы вознаграждения продавцу / «Расчеты с застройщиком по уплате цены договора участия в долевом строительстве» Отражено получение от застройщика объекта долевого строительства 0108, 97 Принятие объекта к учету в составе основных средств или в качестве товара в случае дальнейшей продажи 41 97, 76 / «Расчеты с застройщиком по уплате цены договора участия в долевом строительстве» Новый участник после получения от застройщика передаточных документов на объект долевого строительства и его государственной регистрации принимает объект к учету в составе основных средств для дальнейшей эксплуатации или на счет 41 «Товары» — в случае их продажи:

Источник: www.myshared.ru

Презентация на тему «Бухгалтерский учет строительной деятельности»

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Скачать презентацию (0.2 Мб). Тема: «Бухгалтерский учет строительной деятельности». Предмет: экономика. 43 слайда. Добавлена в 2017 году.

14.04.2017 Бобырева М. А. 1 Тема 2. Бухгалтерский учет строительной деятельности Кафедра Бухгалтерского учета и аудита Преподаватель Бобырева М. А.

Слайд 2

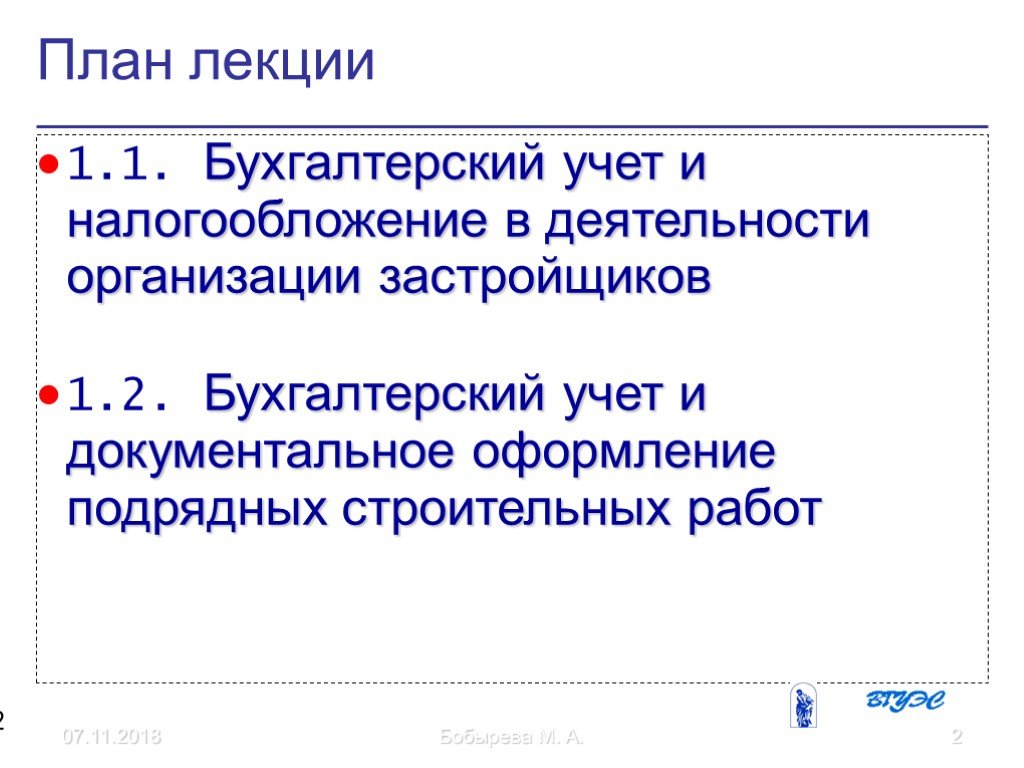

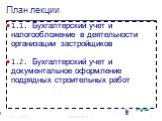

Бобырева М. А. 2 14.04.2017 План лекции 2 1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков 1.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

Слайд 3

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

14.04.2017 Бобырева М. А. 3

Слайд 4

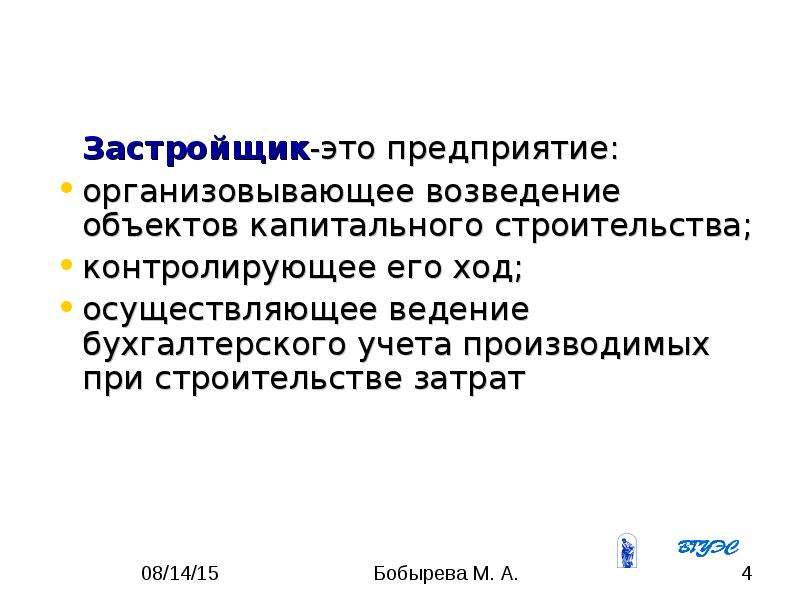

14.04.2017 Бобырева М. А. 4 Застройщик-это предприятие: организовывающее возведение объектов капитального строительства; контролирующее его ход; осуществляющее ведение бухгалтерского учета производимых при строительстве затрат

Слайд 5

14.04.2017 Бобырева М. А. 5 С точки зрения организациипроизводства, застройщик может быть самостоятельно возводить объект заказчиком

Слайд 6

14.04.2017 Бобырева М. А. 6 С точки зрения финансированиястроительства, застройщик может быть уполномочен инвестором на осуществление проекта по капитальному строительству инвесторомпривлекая собственные или заемные средства

Слайд 7

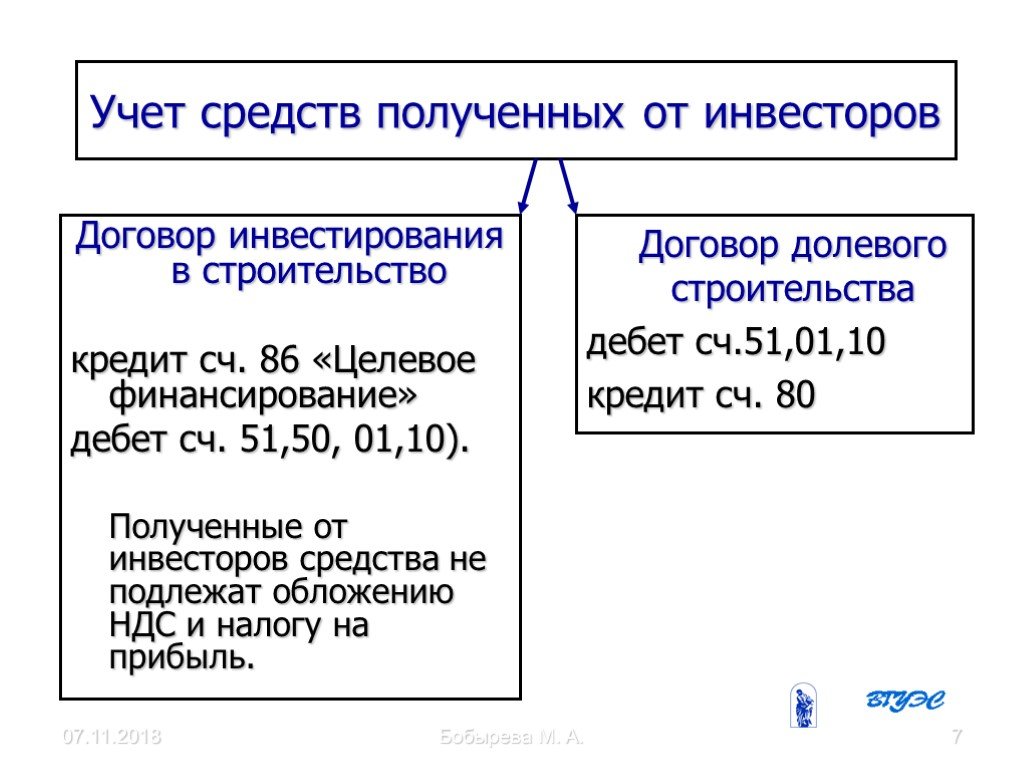

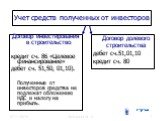

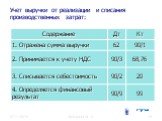

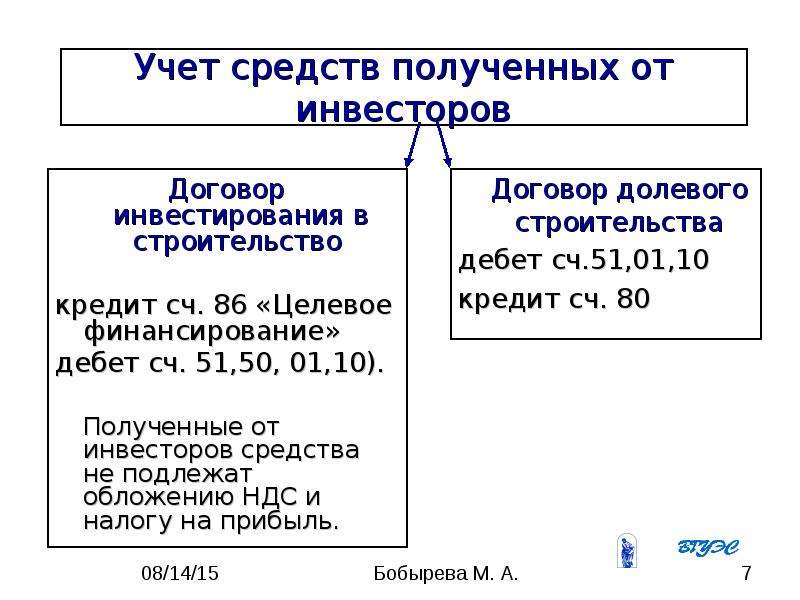

Учет средств полученных от инвесторов

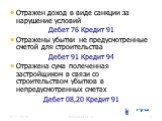

14.04.2017 Бобырева М. А. 7 Договор инвестирования в строительство кредит сч. 86 «Целевое финансирование» дебет сч. 51,50, 01,10). Полученные от инвесторов средства не подлежат обложению НДС и налогу на прибыль. Договор долевого строительства дебет сч.51,01,10 кредит сч. 80

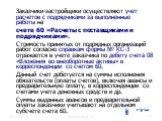

Слайд 8

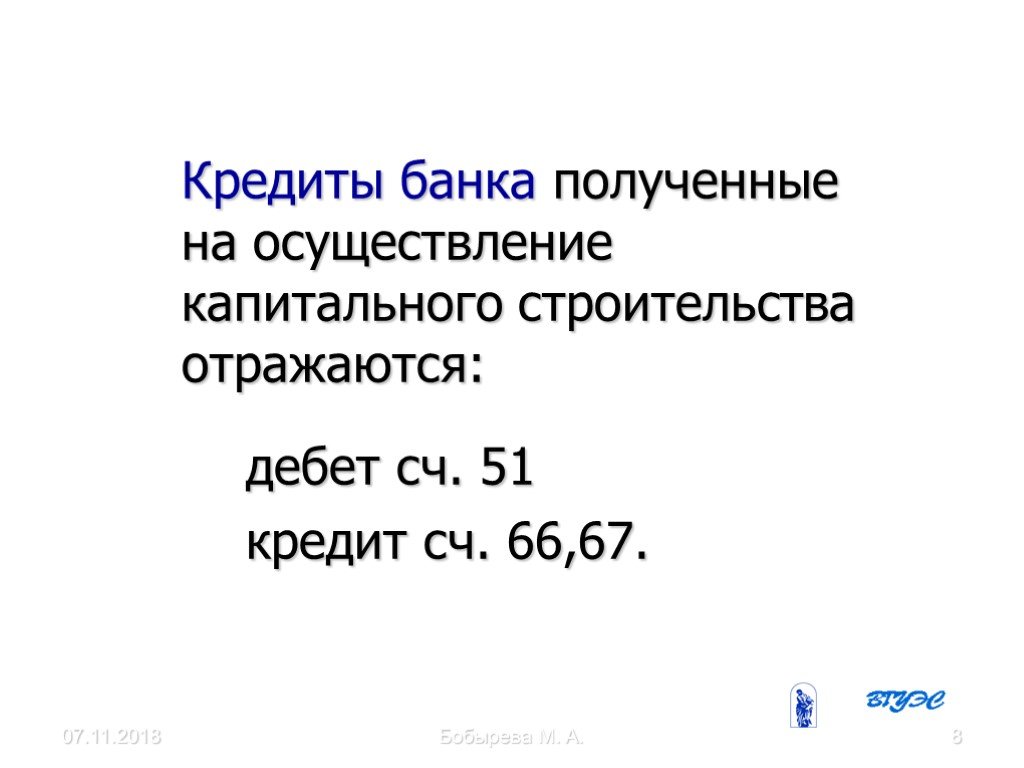

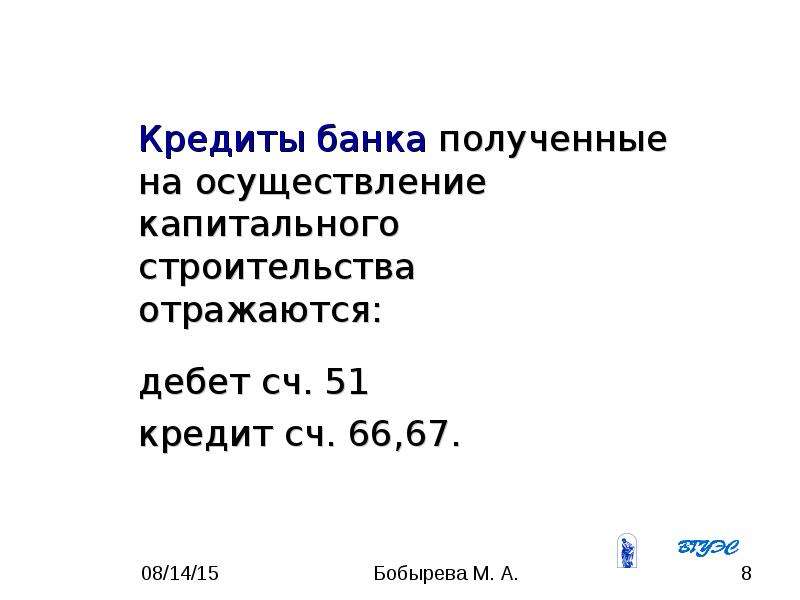

14.04.2017 Бобырева М. А. 8 Кредиты банка полученные на осуществление капитального строительства отражаются: дебет сч. 51 кредит сч. 66,67.

Слайд 9

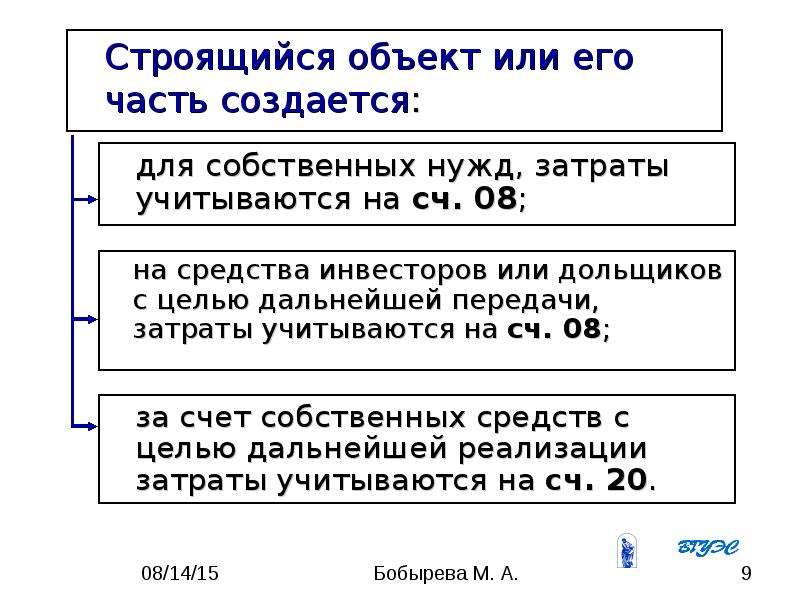

14.04.2017 Бобырева М. А. 9 Строящийся объект или его часть создается: для собственных нужд, затраты учитываются на сч. 08; на средства инвесторов или дольщиков с целью дальнейшей передачи, затраты учитываются на сч. 08; за счет собственных средств с целью дальнейшей реализации затраты учитываются на сч. 20.

Слайд 10

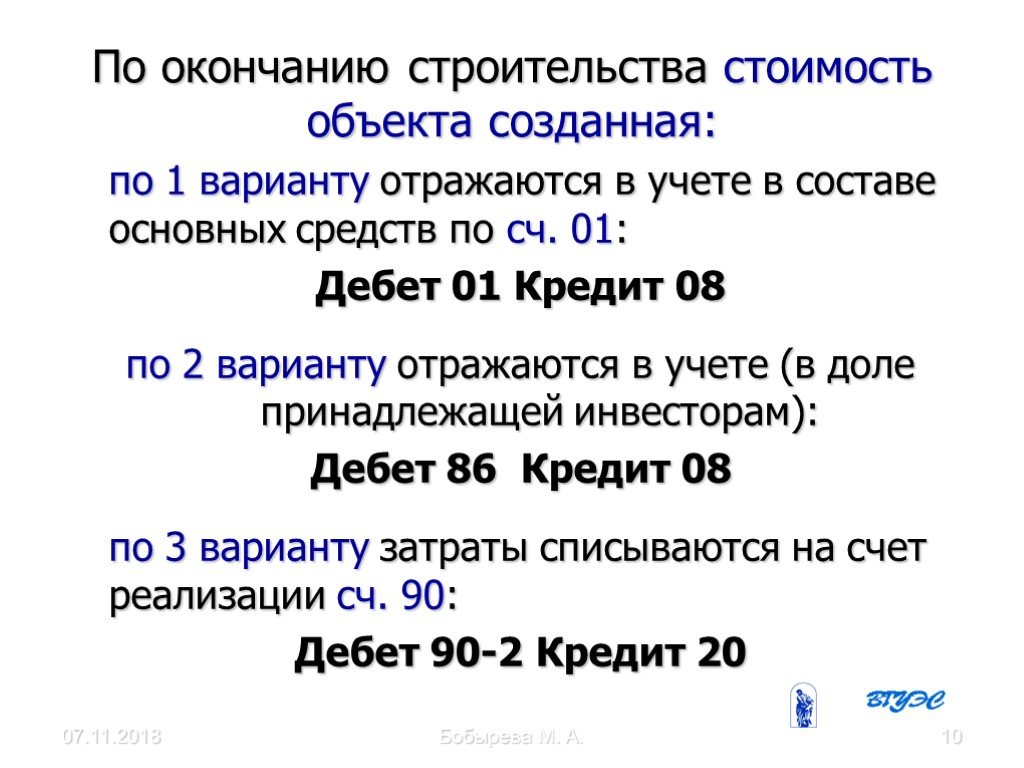

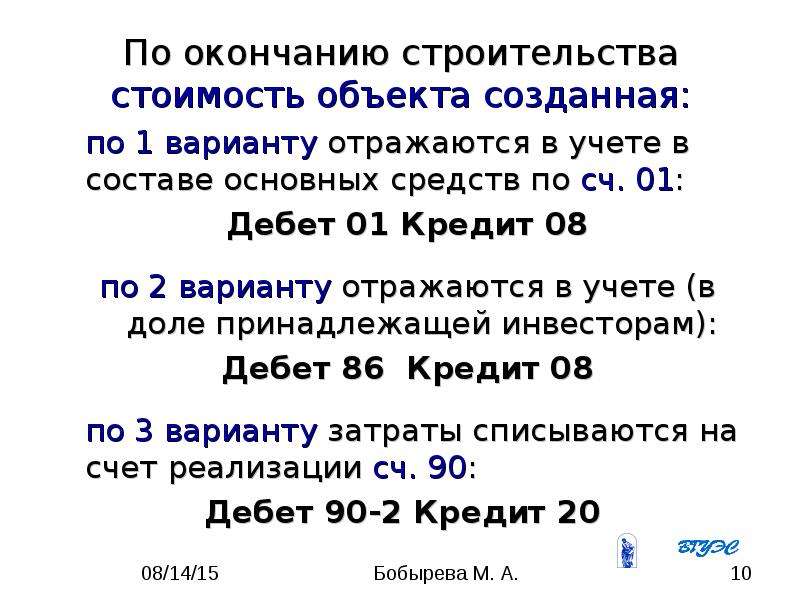

По окончанию строительства стоимость объекта созданная:

14.04.2017 Бобырева М. А. 10 по 1 варианту отражаются в учете в составе основных средств по сч. 01: Дебет 01 Кредит 08 по 2 варианту отражаются в учете (в доле принадлежащей инвесторам): Дебет 86 Кредит 08 по 3 варианту затраты списываются на счет реализации сч. 90: Дебет 90-2 Кредит 20

Слайд 11

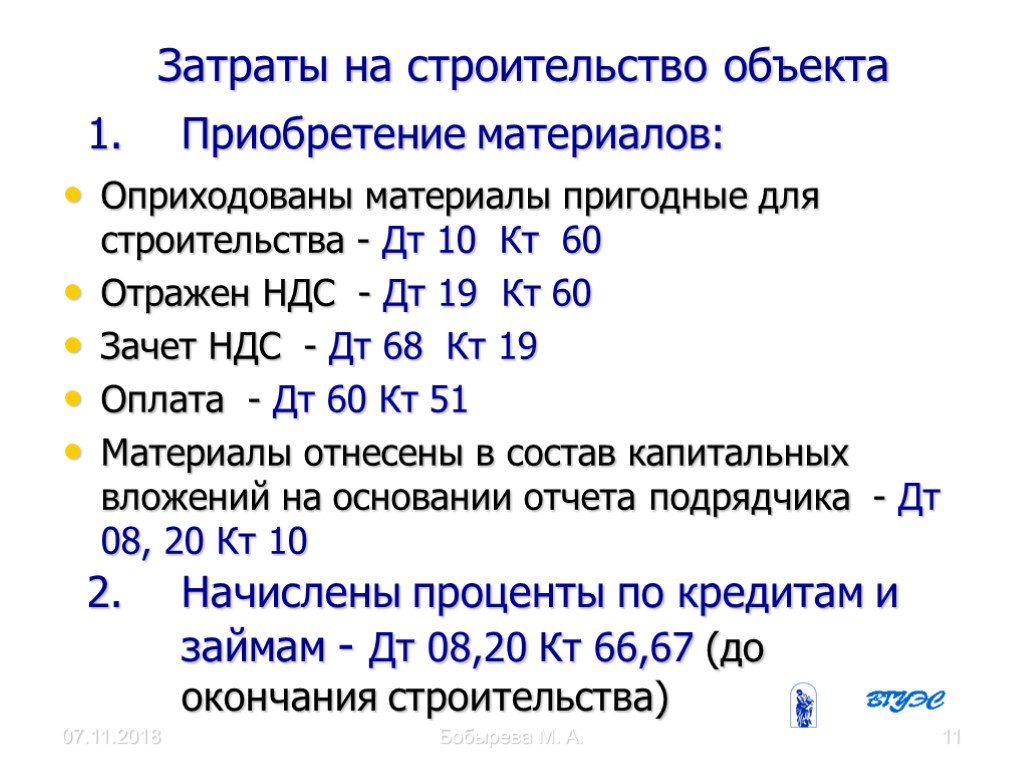

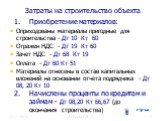

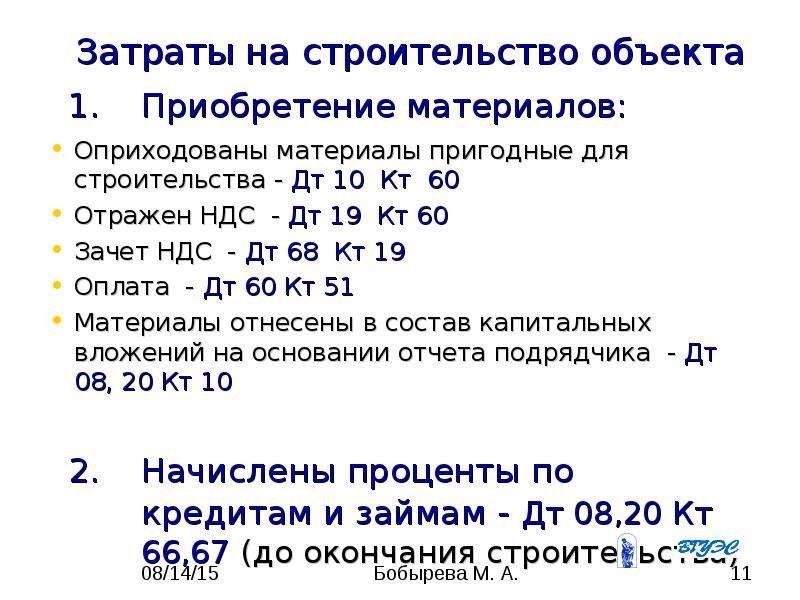

Затраты на строительство объекта

14.04.2017 Бобырева М. А. 11 Оприходованы материалы пригодные для строительства — Дт 10 Кт 60 Отражен НДС — Дт 19 Кт 60 Зачет НДС — Дт 68 Кт 19 Оплата — Дт 60 Кт 51 Материалы отнесены в состав капитальных вложений на основании отчета подрядчика — Дт 08, 20 Кт 10 Приобретение материалов: Начислены проценты по кредитам и займам — Дт 08,20 Кт 66,67 (до окончания строительства)

Слайд 12

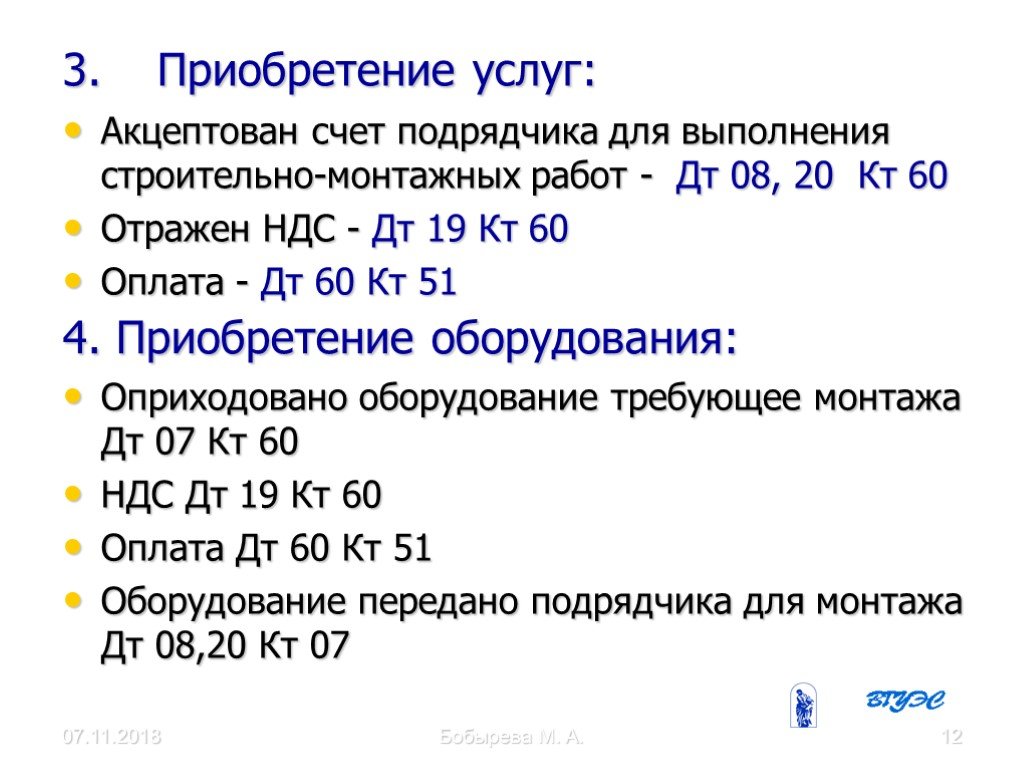

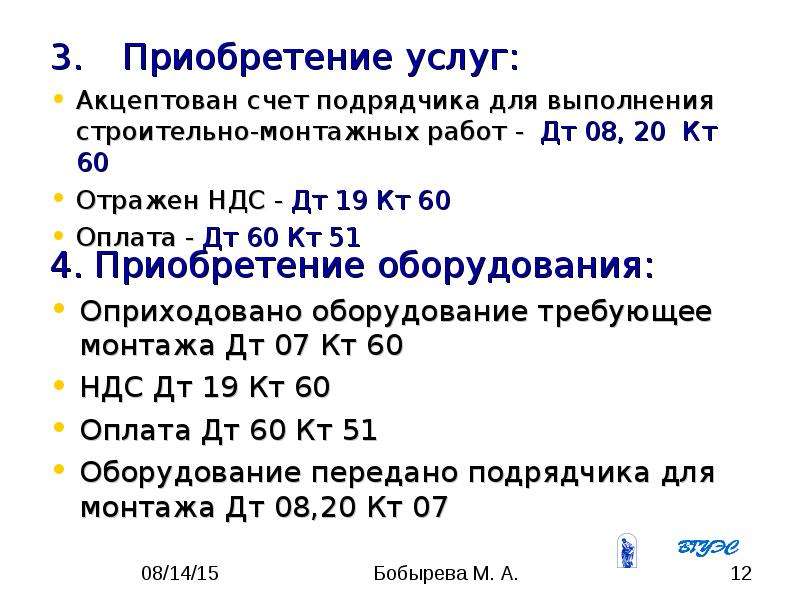

14.04.2017 Бобырева М. А. 12 Акцептован счет подрядчика для выполнения строительно-монтажных работ — Дт 08, 20 Кт 60 Отражен НДС — Дт 19 Кт 60 Оплата — Дт 60 Кт 51 Приобретение услуг: Оприходовано оборудование требующее монтажа Дт 07 Кт 60 НДС Дт 19 Кт 60 Оплата Дт 60 Кт 51 Оборудование передано подрядчика для монтажа Дт 08,20 Кт 07 Приобретение оборудования:

Слайд 13

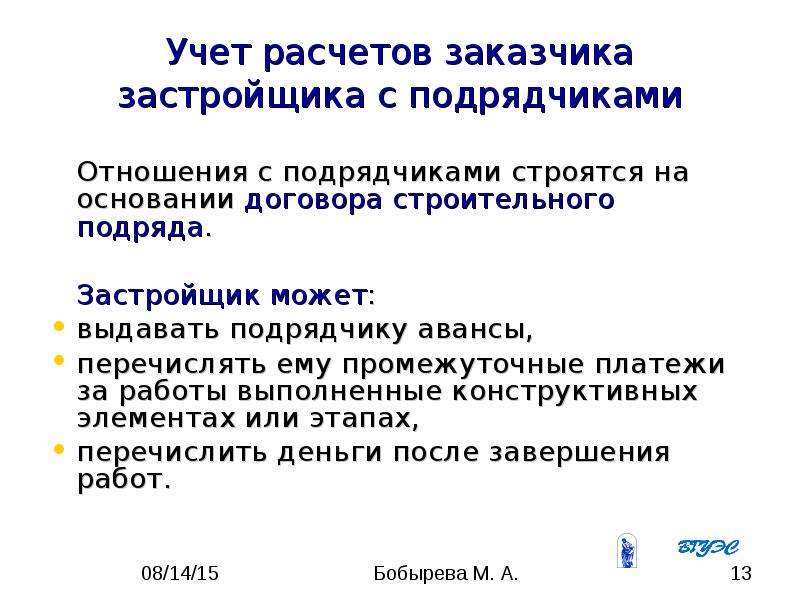

Учет расчетов заказчика застройщика с подрядчиками

14.04.2017 Бобырева М. А. 13 Отношения с подрядчиками строятся на основании договора строительного подряда. Застройщик может: выдавать подрядчику авансы, перечислять ему промежуточные платежи за работы выполненные конструктивных элементах или этапах, перечислить деньги после завершения работ.

Слайд 14

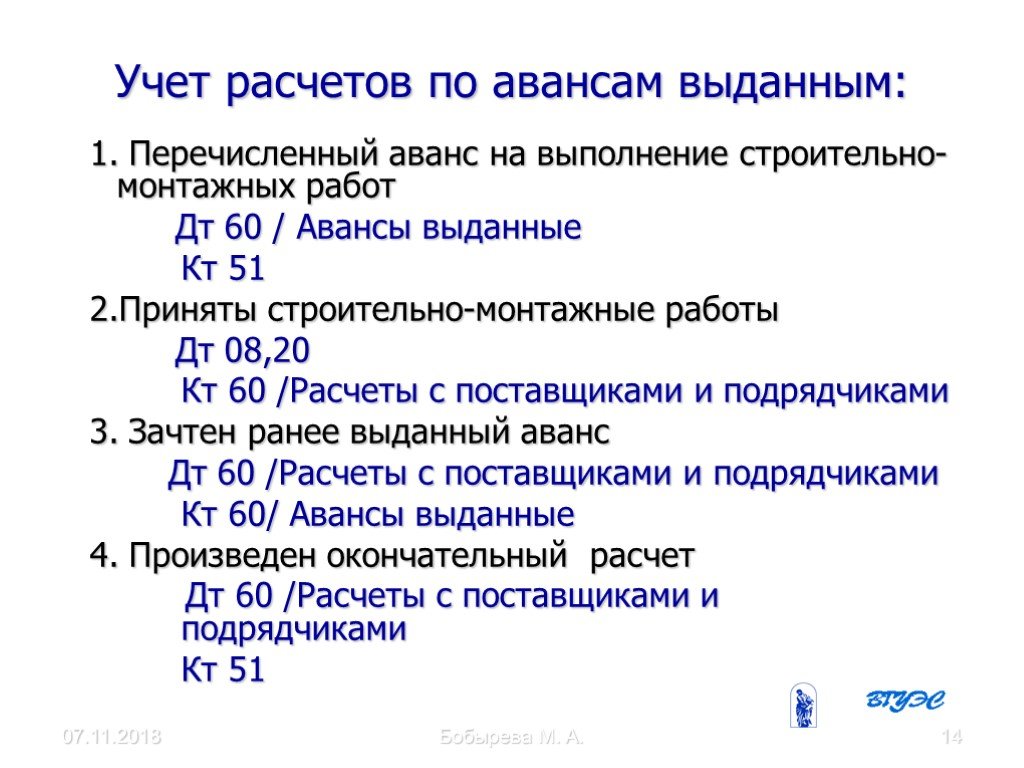

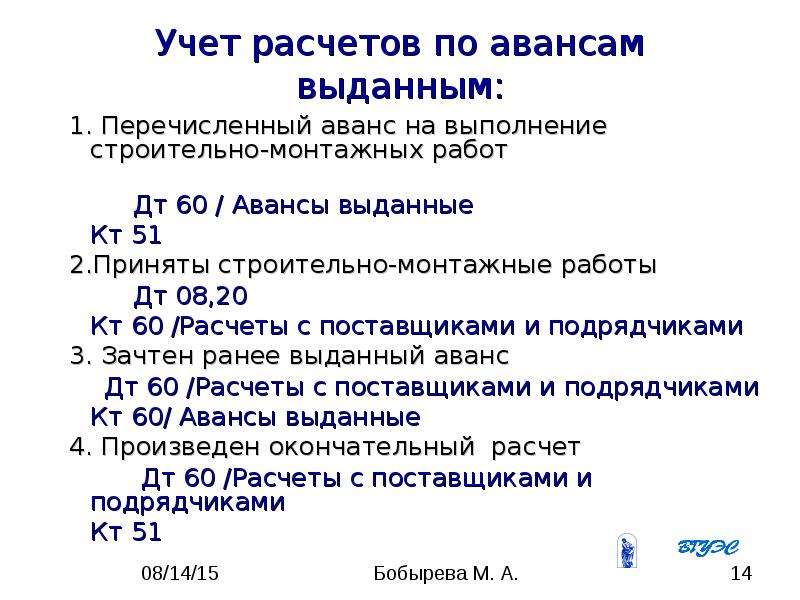

Учет расчетов по авансам выданным:

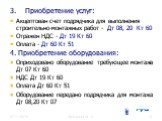

14.04.2017 Бобырева М. А. 14 1. Перечисленный аванс на выполнение строительно-монтажных работ Дт 60 / Авансы выданные Кт 51 2.Приняты строительно-монтажные работы Дт 08,20 Кт 60 /Расчеты с поставщиками и подрядчиками 3. Зачтен ранее выданный аванс Дт 60 /Расчеты с поставщиками и подрядчиками Кт 60/ Авансы выданные 4. Произведен окончательный расчет Дт 60 /Расчеты с поставщиками и подрядчиками Кт 51

Слайд 15

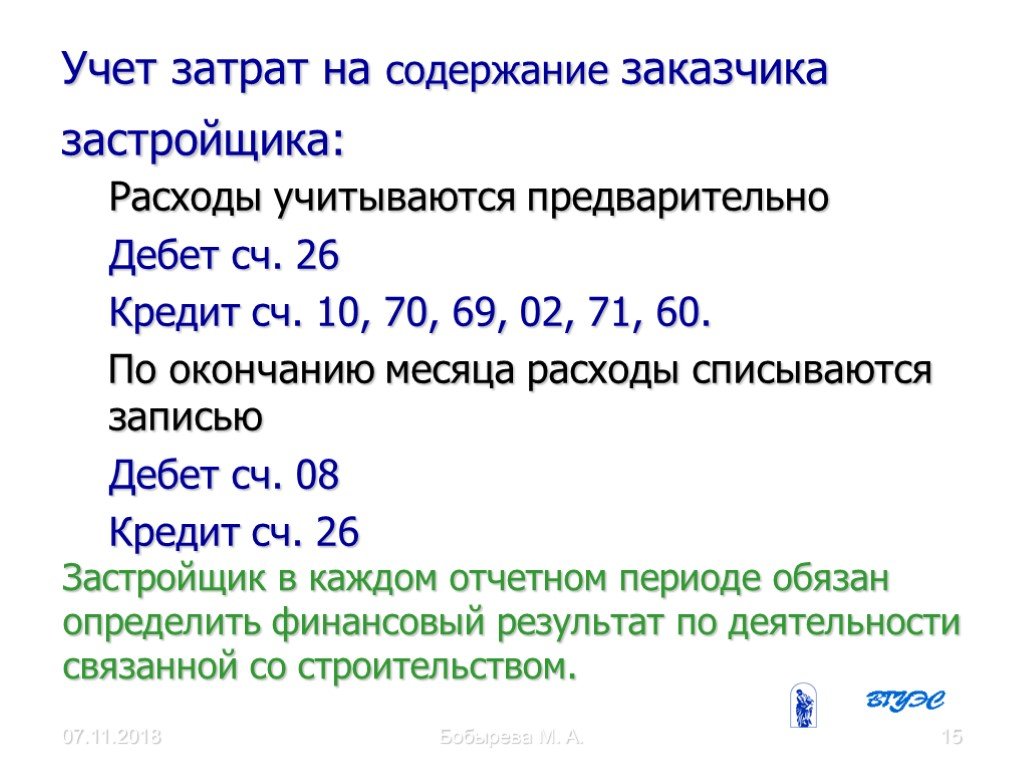

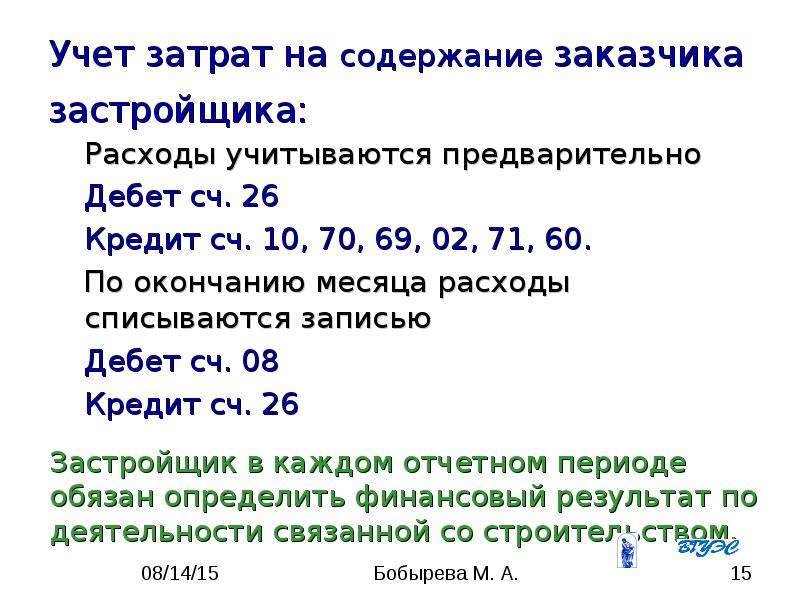

14.04.2017 Бобырева М. А. 15 Расходы учитываются предварительно Дебет сч. 26 Кредит сч. 10, 70, 69, 02, 71, 60. По окончанию месяца расходы списываются записью Дебет сч. 08 Кредит сч.

26 Застройщик в каждом отчетном периоде обязан определить финансовый результат по деятельности связанной со строительством.

Слайд 16

Слайд 17

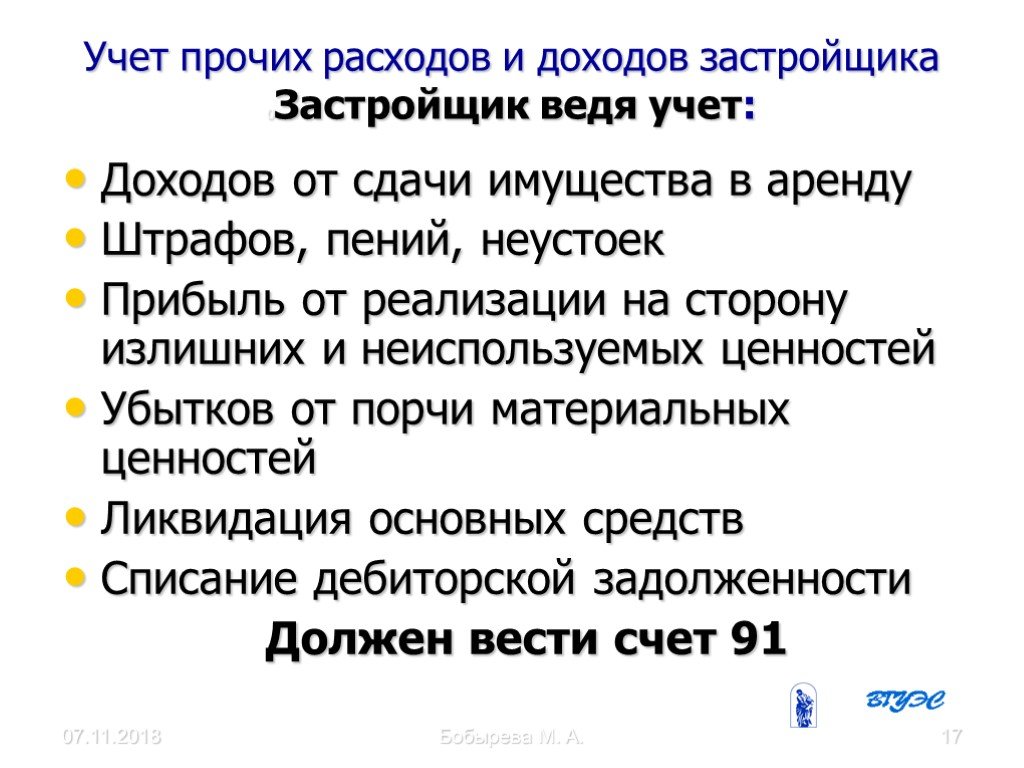

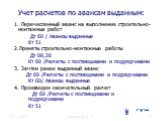

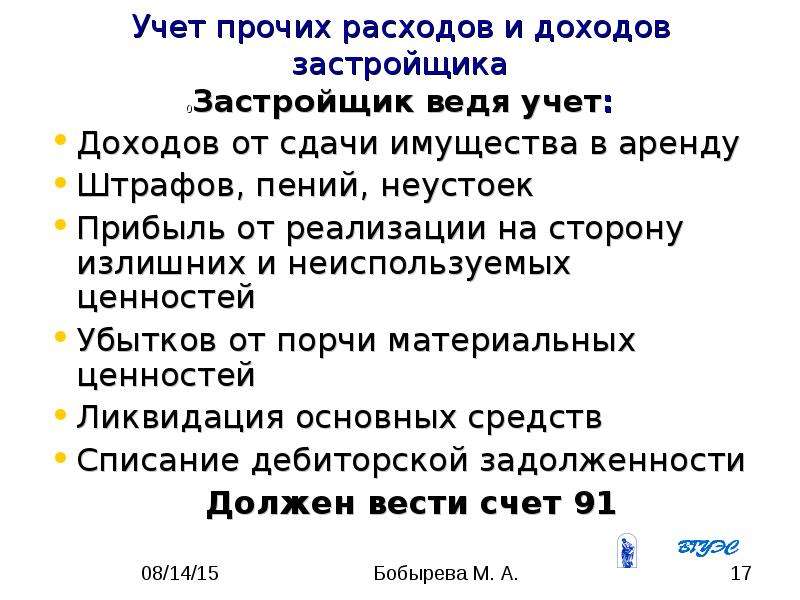

Учет прочих расходов и доходов застройщика0Застройщик ведя учет:

14.04.2017 Бобырева М. А. 17 Доходов от сдачи имущества в аренду Штрафов, пений, неустоек Прибыль от реализации на сторону излишних и неиспользуемых ценностей Убытков от порчи материальных ценностей Ликвидация основных средств Списание дебиторской задолженности Должен вести счет 91

Слайд 18

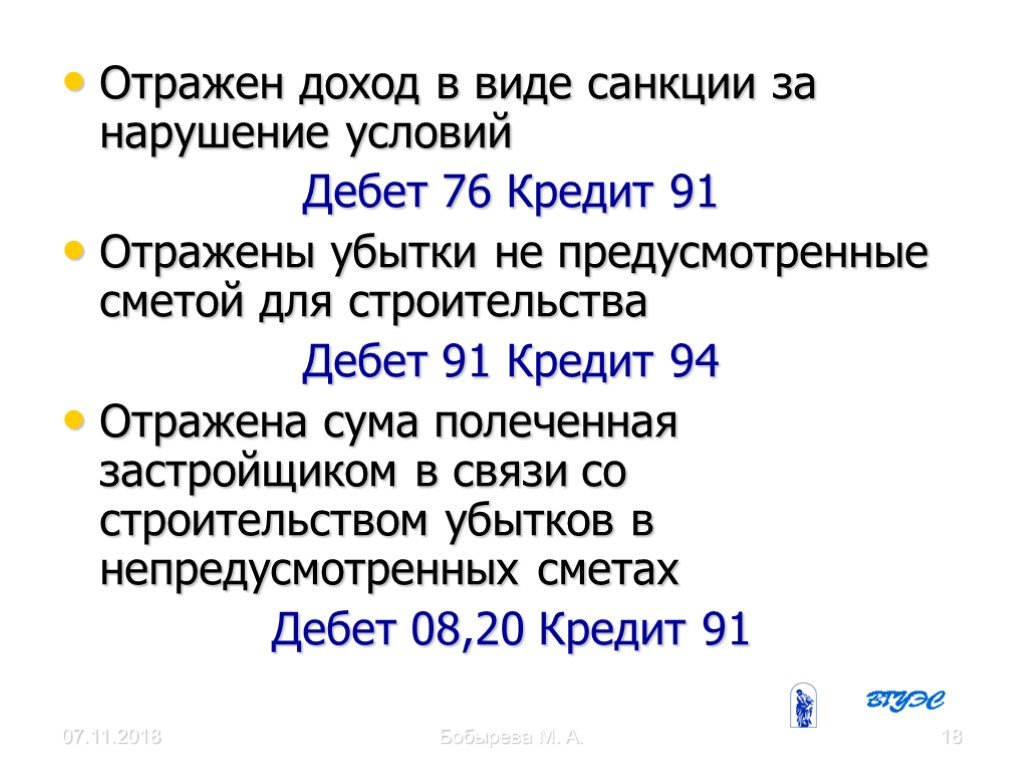

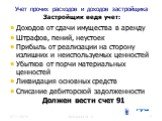

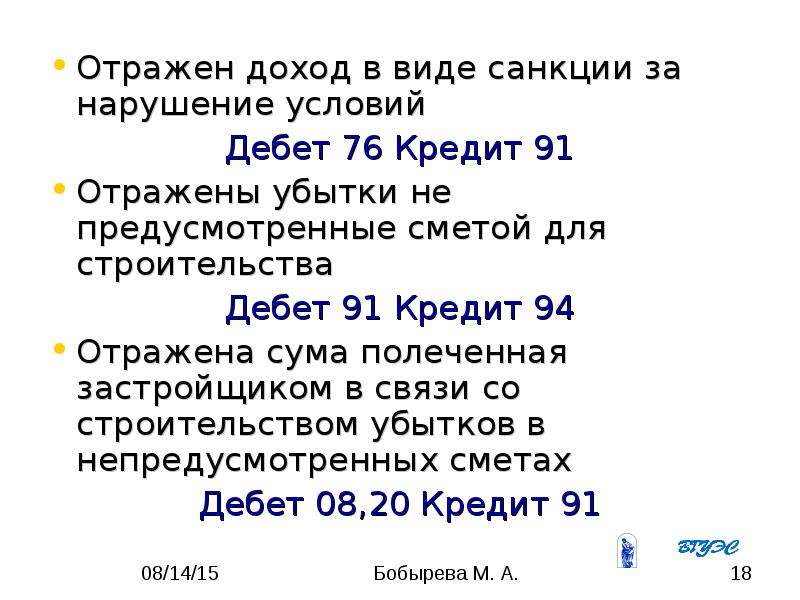

14.04.2017 Бобырева М. А. 18 Отражен доход в виде санкции за нарушение условий Дебет 76 Кредит 91 Отражены убытки не предусмотренные сметой для строительства Дебет 91 Кредит 94 Отражена сума полеченная застройщиком в связи со строительством убытков в непредусмотренных сметах Дебет 08,20 Кредит 91

Слайд 19

Учет законченных строительством объекта:

14.04.2017 Бобырева М. А. 19 Заказчик застройщик после завершения строительства предъявляет объект приемки в эксплуатацию которые оформляются формами: № КС-11 «Акт приемки законченных строительством объекта». № КС-14 «Акт приемки законченных строительством объекта с приемной комиссией».

Слайд 20

2.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

Бобырева М. А. 20 14.04.2017

Слайд 21

Особенности договора строительного подряда:

14.04.2017 Бобырева М. А. 21 Обязательным приложением к договору строительного подряда является утвержденная проектно-сметная документация. Необходимо наличие в нем положений об условиях сдачи и приемки выполненных строительных работ или объекта строительства Юридически значимыми для сторон являются сроки начала и окончания строительства.

Слайд 22

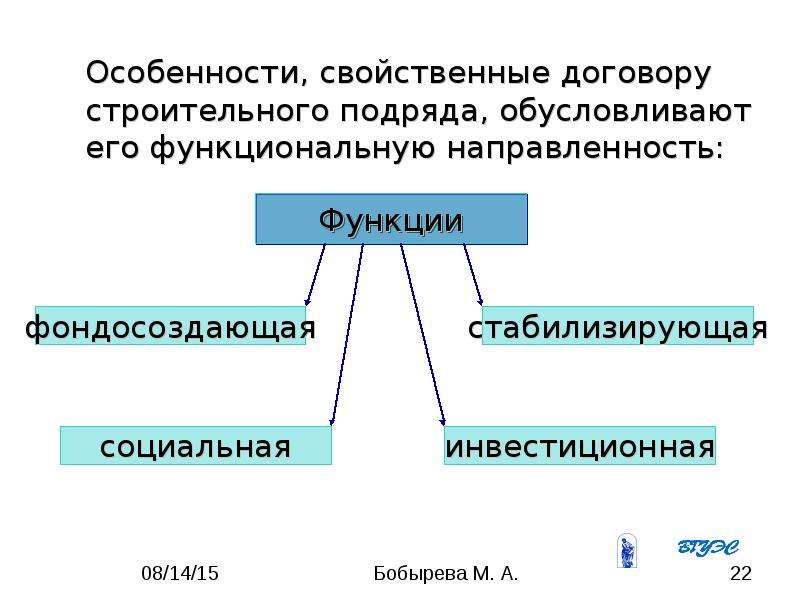

14.04.2017 Бобырева М. А. 22 Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность: Функции стабилизирующая социальная инвестиционная фондосоздающая

Слайд 23

Слайд 24

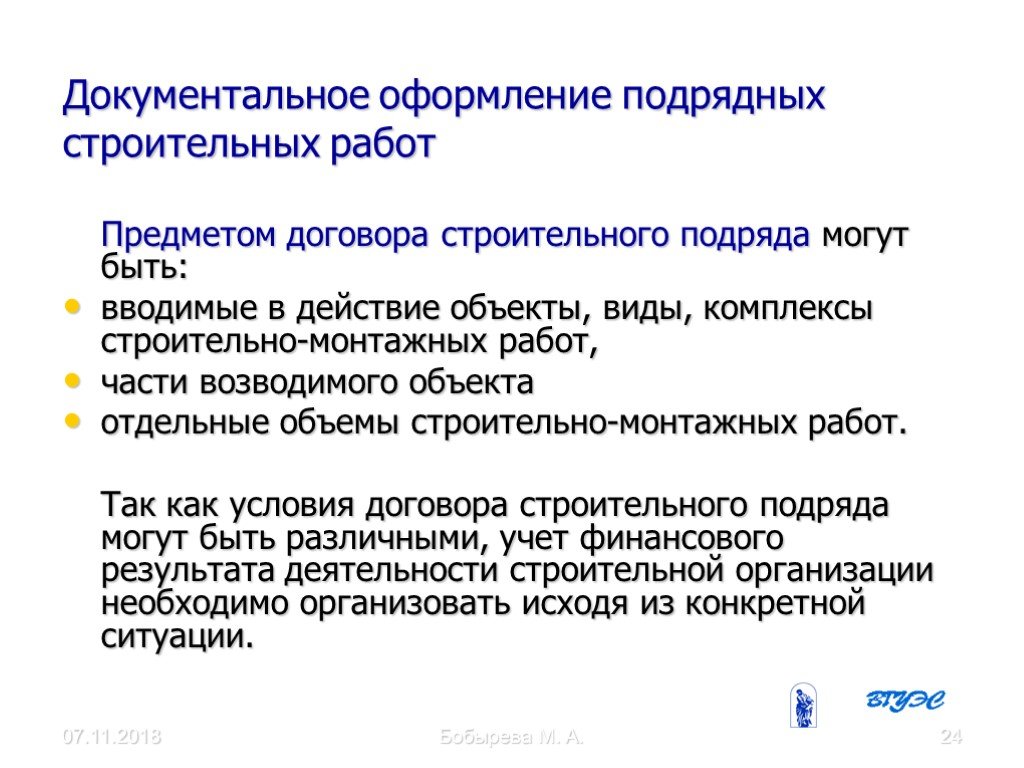

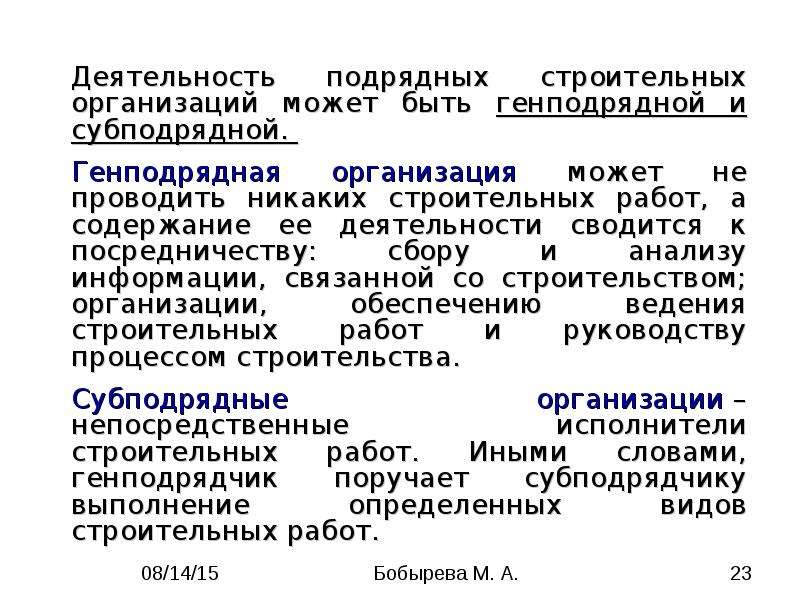

Документальное оформление подрядных строительных работ

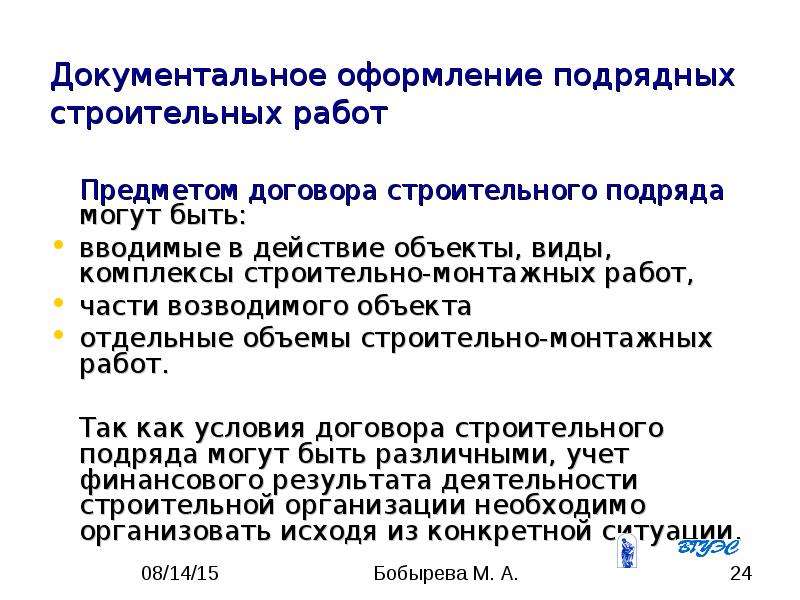

14.04.2017 Бобырева М. А. 24 Предметом договора строительного подряда могут быть: вводимые в действие объекты, виды, комплексы строительно-монтажных работ, части возводимого объекта отдельные объемы строительно-монтажных работ. Так как условия договора строительного подряда могут быть различными, учет финансового результата деятельности строительной организации необходимо организовать исходя из конкретной ситуации.

Слайд 25

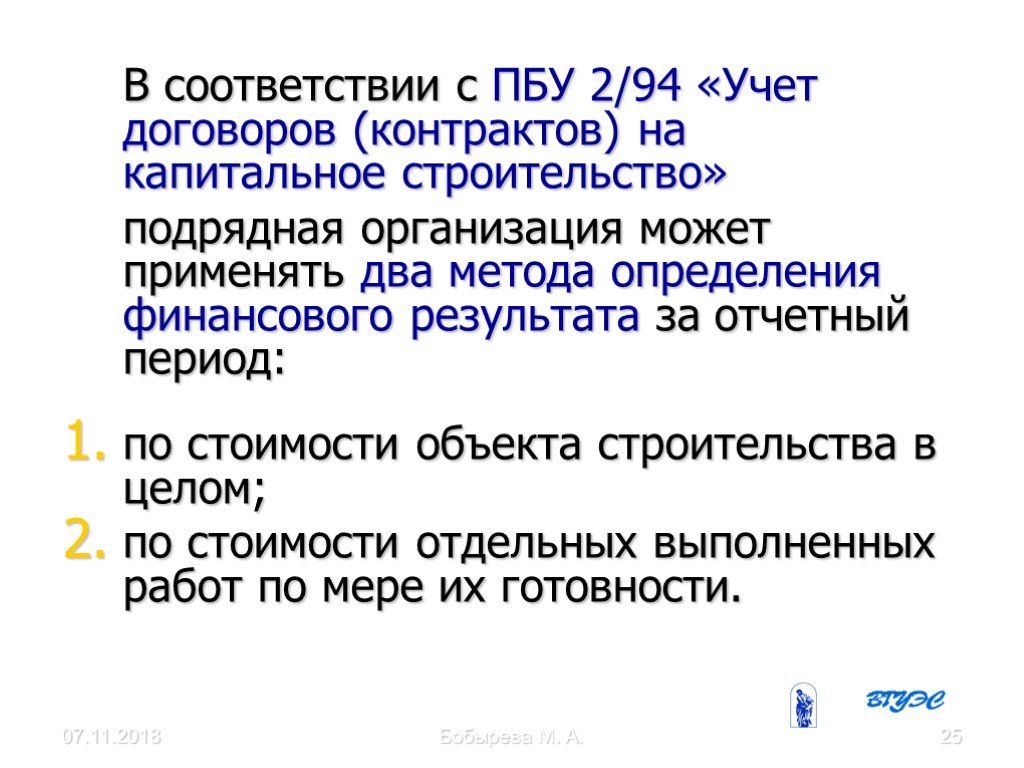

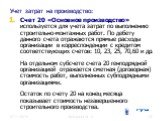

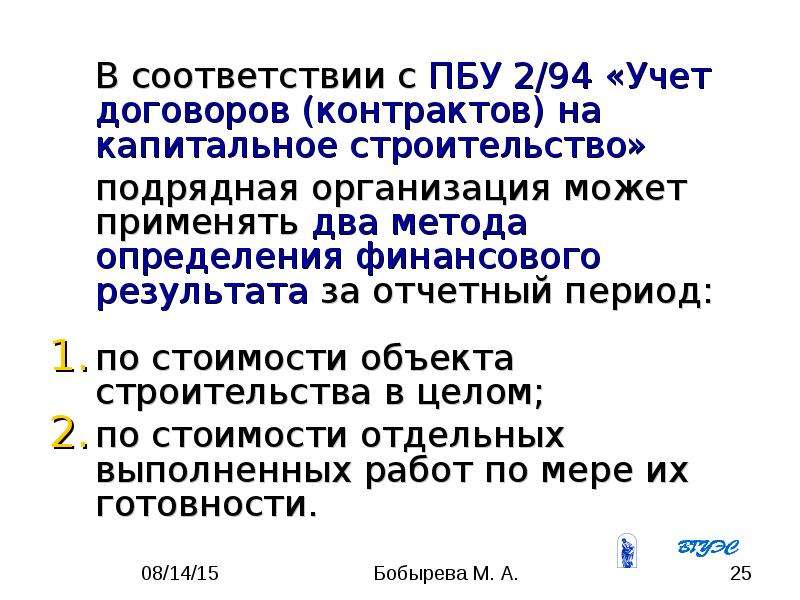

14.04.2017 Бобырева М. А. 25 В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» подрядная организация может применять два метода определения финансового результата за отчетный период: по стоимости объекта строительства в целом; по стоимости отдельных выполненных работ по мере их готовности.

Слайд 26

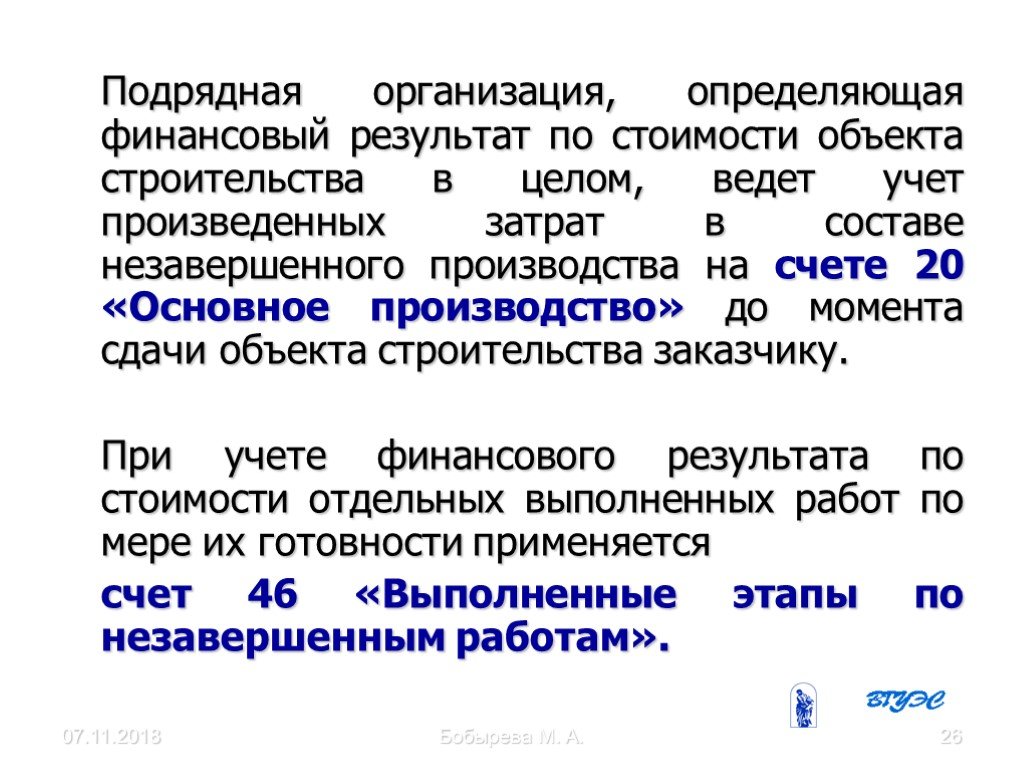

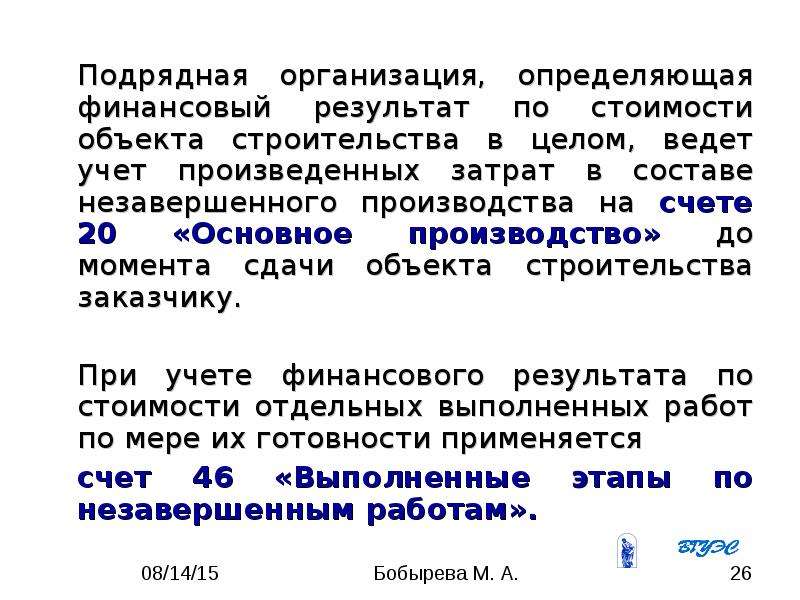

14.04.2017 Бобырева М. А. 26 Подрядная организация, определяющая финансовый результат по стоимости объекта строительства в целом, ведет учет произведенных затрат в составе незавершенного производства на счете 20 «Основное производство» до момента сдачи объекта строительства заказчику. При учете финансового результата по стоимости отдельных выполненных работ по мере их готовности применяется счет 46 «Выполненные этапы по незавершенным работам».

Слайд 27

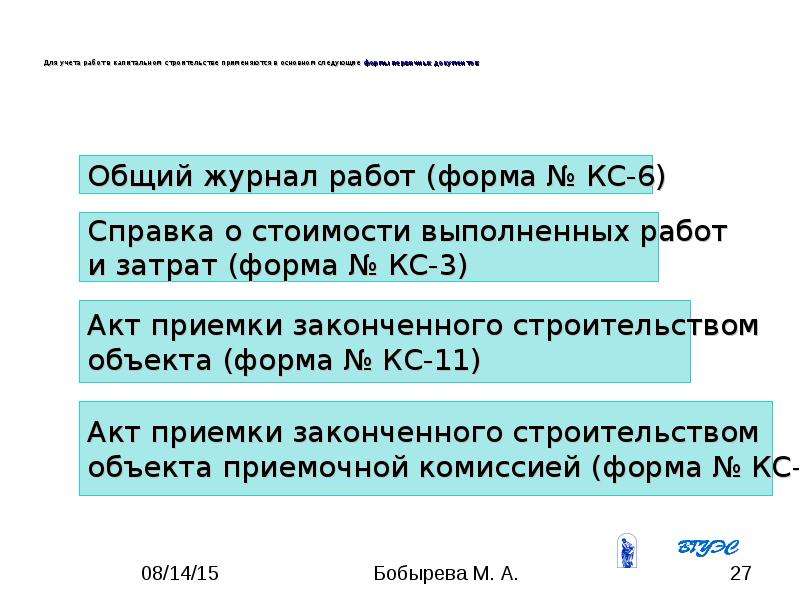

14.04.2017 Бобырева М. А. 27 Для учета работ в капитальном строительстве применяются в основном следующие формы первичных документов: Общий журнал работ (форма № КС-6) Справка о стоимости выполненных работ и затрат (форма № КС-3) Акт приемки законченного строительством объекта (форма № КС-11) Акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14)

Слайд 28

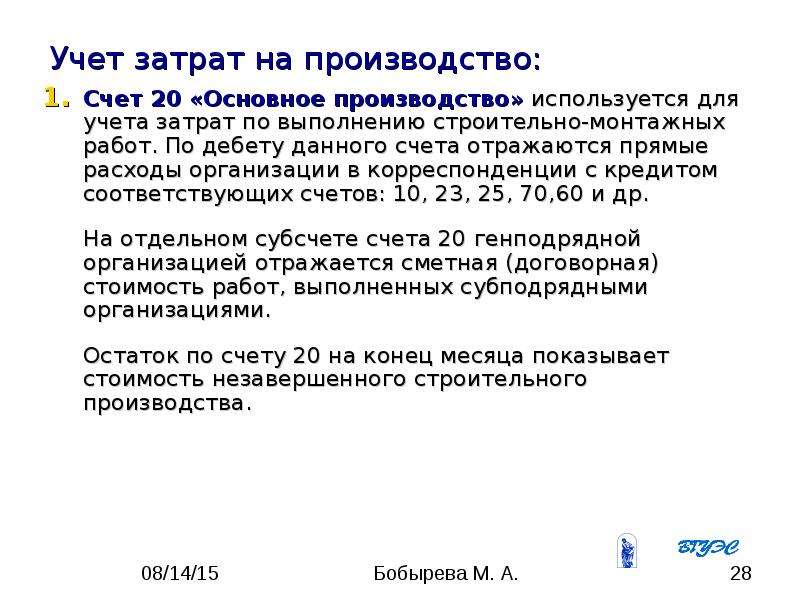

Учет затрат на производство:

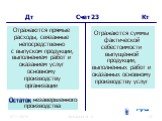

14.04.2017 Бобырева М. А. 28 Счет 20 «Основное производство» используется для учета затрат по выполнению строительно-монтажных работ. По дебету данного счета отражаются прямые расходы организации в корреспонденции с кредитом соответствующих счетов: 10, 23, 25, 70,60 и др. На отдельном субсчете счета 20 генподрядной организацией отражается сметная (договорная) стоимость работ, выполненных субподрядными организациями. Остаток по счету 20 на конец месяца показывает стоимость незавершенного строительного производства.

Слайд 29

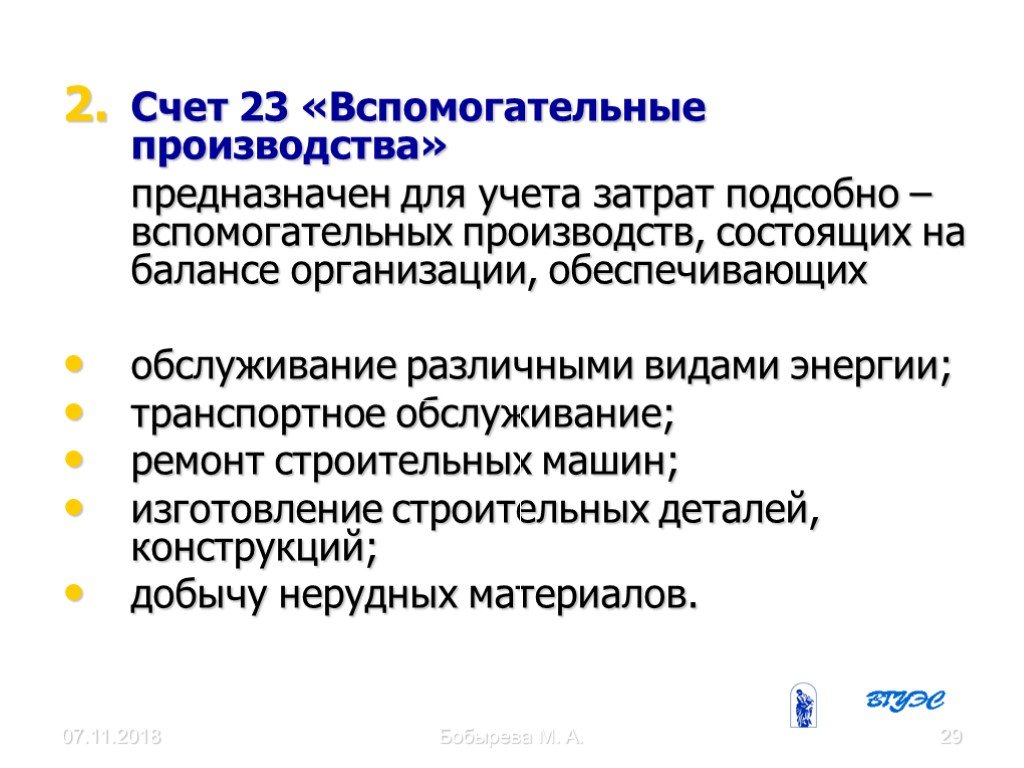

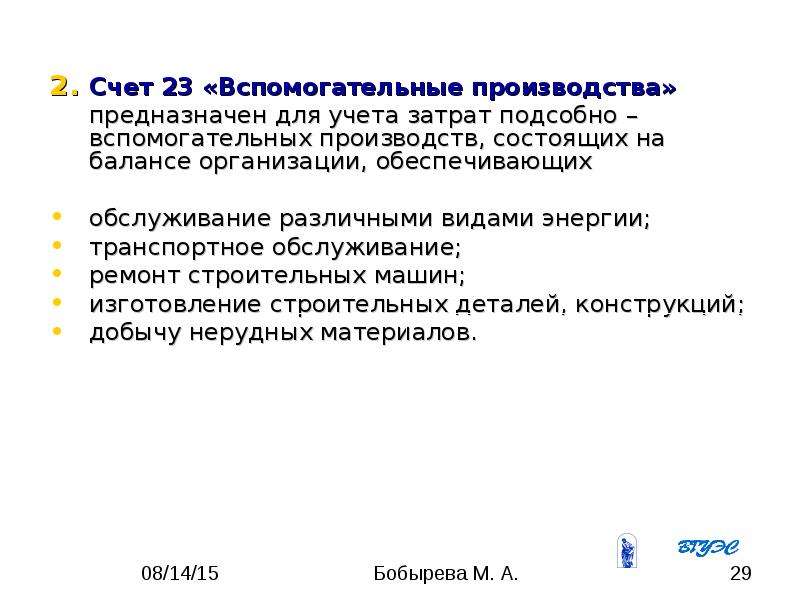

14.04.2017 Бобырева М. А. 29 Счет 23 «Вспомогательные производства» предназначен для учета затрат подсобно – вспомогательных производств, состоящих на балансе организации, обеспечивающих обслуживание различными видами энергии; транспортное обслуживание; ремонт строительных машин; изготовление строительных деталей, конструкций; добычу нерудных материалов.

Слайд 30

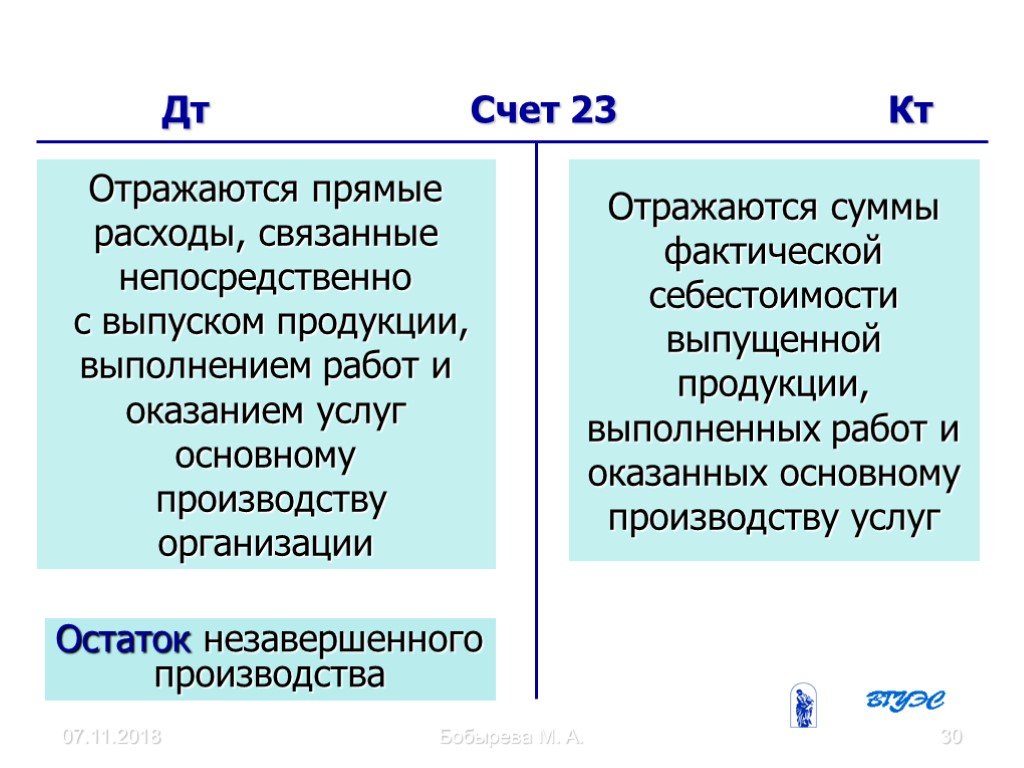

14.04.2017 Бобырева М. А. 30 Дт Счет 23 Кт Отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг основному производству организации Отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ и оказанных основному производству услуг Остаток незавершенного производства

Слайд 31

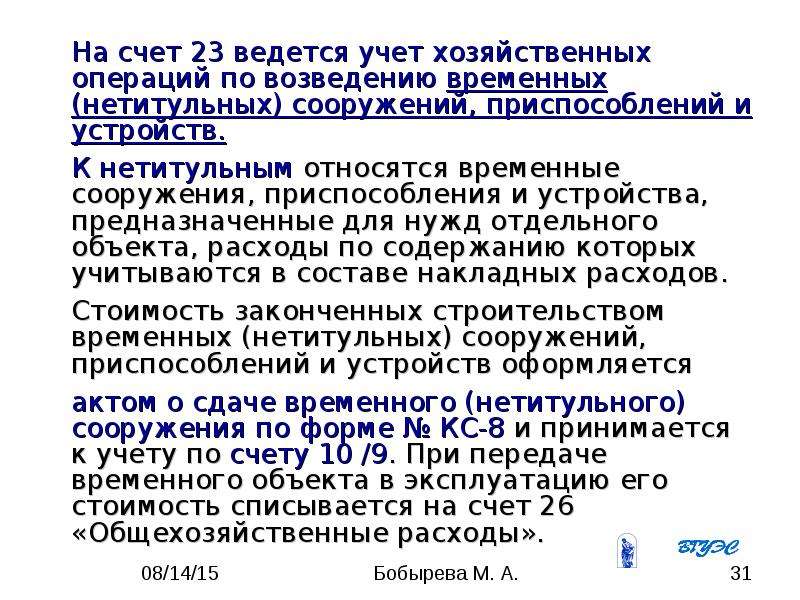

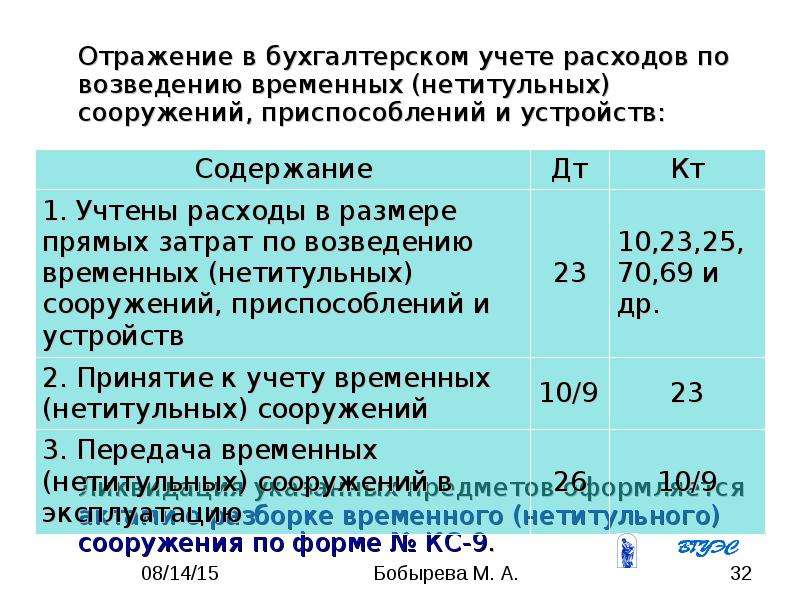

14.04.2017 Бобырева М. А. 31 На счет 23 ведется учет хозяйственных операций по возведению временных (нетитульных) сооружений, приспособлений и устройств. К нетитульным относятся временные сооружения, приспособления и устройства, предназначенные для нужд отдельного объекта, расходы по содержанию которых учитываются в составе накладных расходов. Стоимость законченных строительством временных (нетитульных) сооружений, приспособлений и устройств оформляется актом о сдаче временного (нетитульного) сооружения по форме№ КС-8 и принимается к учету по счету 10 /9. При передаче временного объекта в эксплуатацию его стоимость списывается на счет 26 «Общехозяйственные расходы».

Слайд 32

14.04.2017 Бобырева М. А. 32 Отражение в бухгалтерском учете расходов по возведению временных (нетитульных) сооружений, приспособлений и устройств: Ликвидация указанных предметов оформляется актами о разборке временного (нетитульного) сооружения по форме № КС-9.

Слайд 33

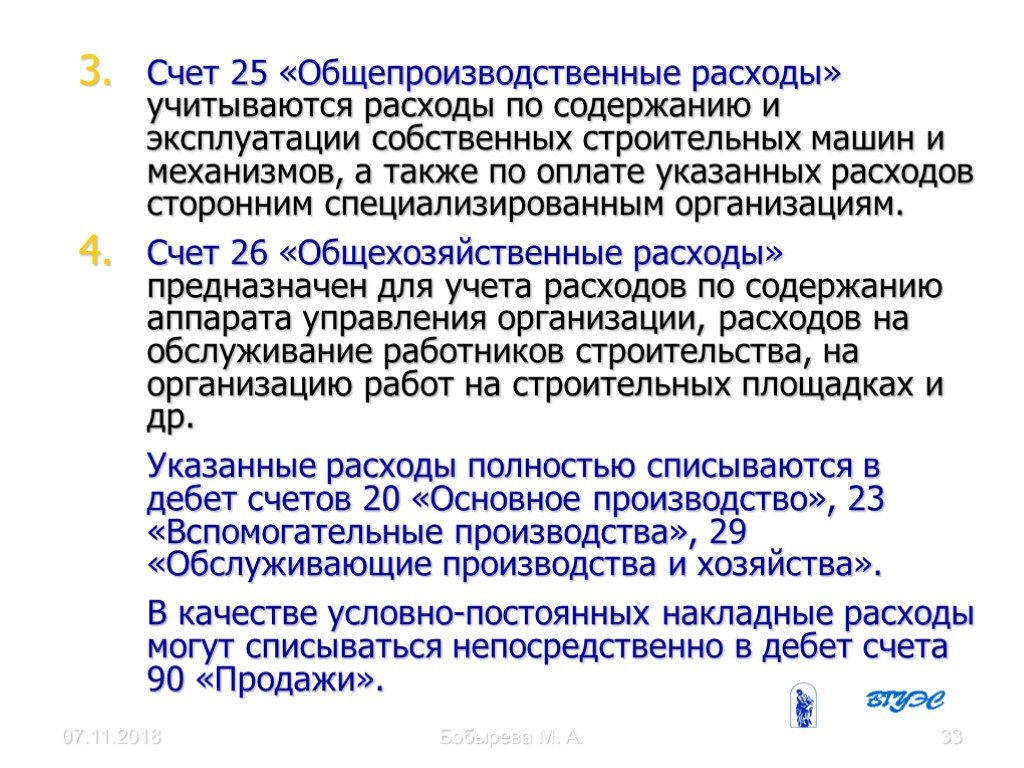

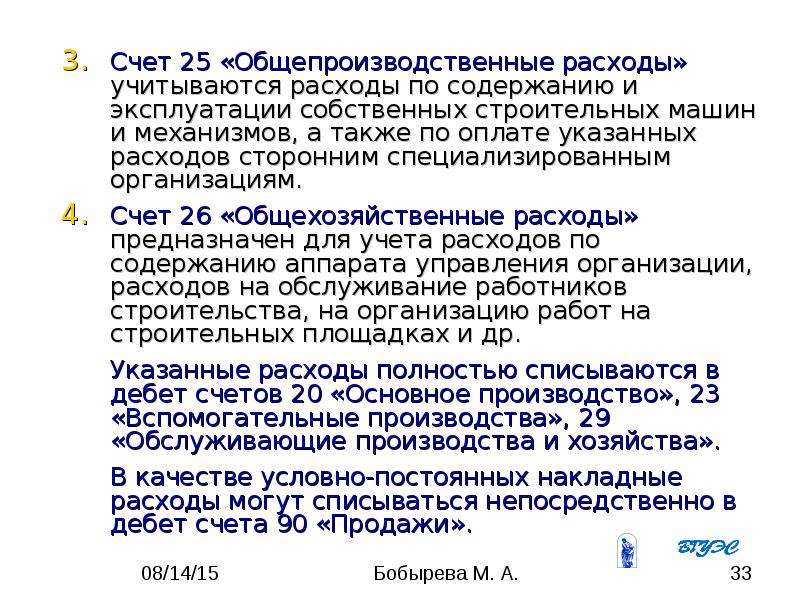

14.04.2017 Бобырева М. А. 33 Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации собственных строительных машин и механизмов, а также по оплате указанных расходов сторонним специализированным организациям. Счет 26 «Общехозяйственные расходы» предназначен для учета расходов по содержанию аппарата управления организации, расходов на обслуживание работников строительства, на организацию работ на строительных площадках и др. Указанные расходы полностью списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». В качестве условно-постоянных накладные расходы могут списываться непосредственно в дебет счета 90 «Продажи».

Слайд 34

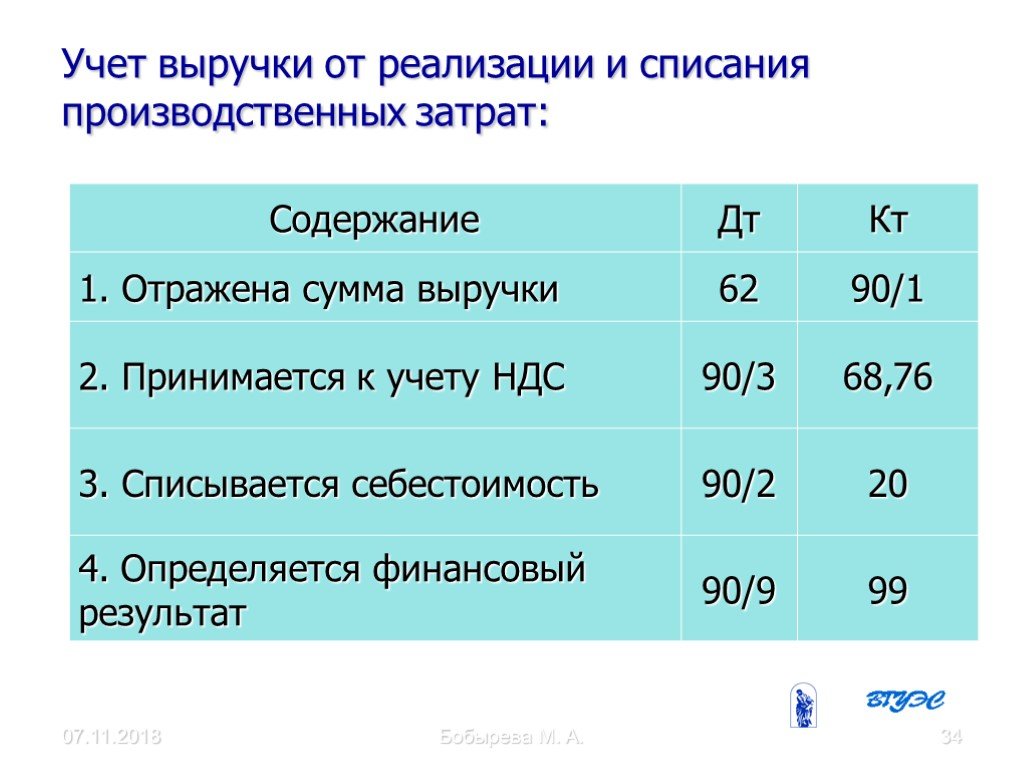

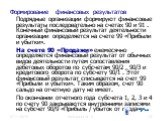

Учет выручки от реализации и списания производственных затрат:

14.04.2017 Бобырева М. А. 34

Слайд 35

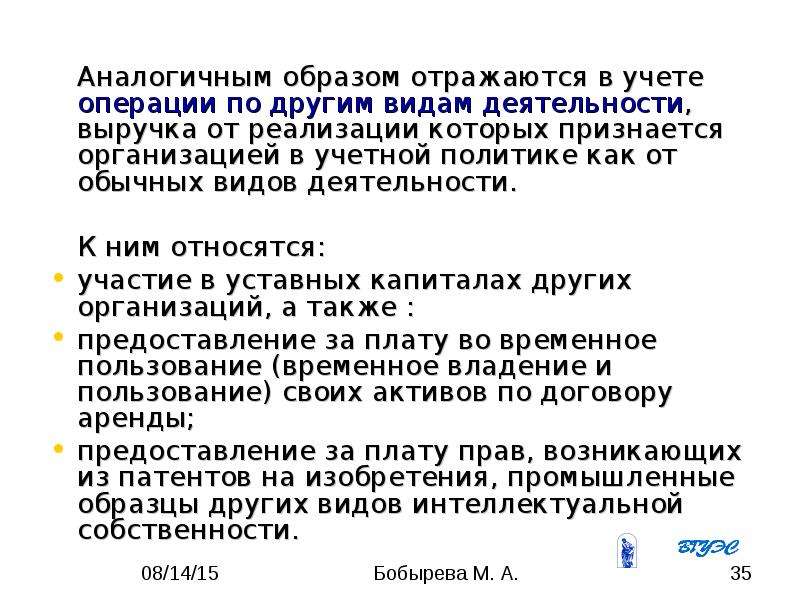

14.04.2017 Бобырева М. А. 35 Аналогичным образом отражаются в учете операции по другим видам деятельности, выручка от реализации которых признается организацией в учетной политике как от обычных видов деятельности. К ним относятся: участие в уставных капиталах других организаций, а также : предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности.

Слайд 36

Учет расчетов за выполненные работы:

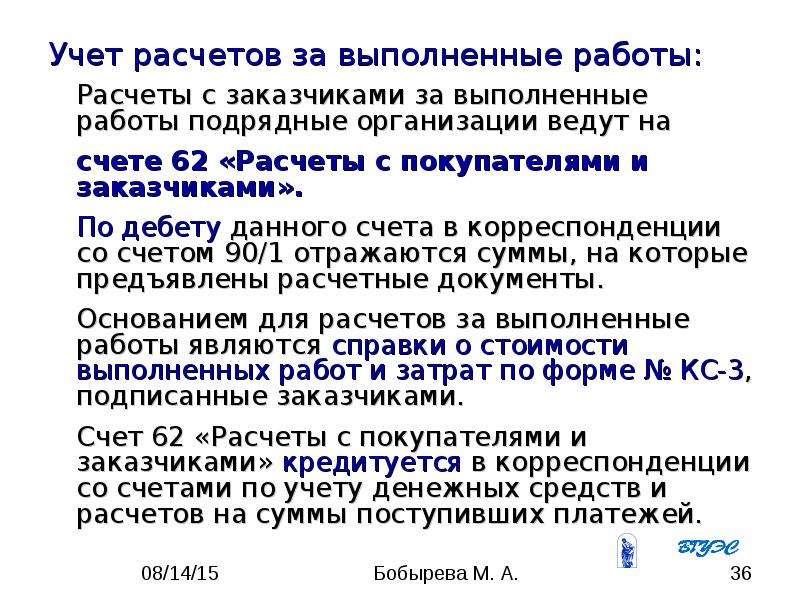

14.04.2017 Бобырева М. А. 36 Расчеты с заказчиками за выполненные работы подрядные организации ведут на счете 62 «Расчеты с покупателями и заказчиками». По дебету данного счета в корреспонденции со счетом 90/1 отражаются суммы, на которые предъявлены расчетные документы. Основанием для расчетов за выполненные работы являются справки о стоимости выполненных работ и затрат по форме № КС-3, подписанные заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Слайд 37

14.04.2017 Бобырева М. А. 37 Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы на счете 60 «Расчеты с поставщиками и подрядчиками». Стоимость принятых от подрядных организаций работ согласно справкам формы № КС-3 отражается в учете заказчика по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60. Данный счет дебетуется на суммы исполнения обязательств (оплаты счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. Суммы выданных авансов и предварительной оплаты заказчики учитывают на отдельном субсчете счета 60.

Слайд 38

Формирование финансовых результатов

14.04.2017 Бобырева М. А. 38 Подрядные организации формируют финансовые результаты последовательно на счетах 90 и 91 . Конечный финансовый результат деятельности организации определяется на счете 99 «Прибыли и убытки». На счете 90 «Продажи» ежемесячно определяется финансовый результат от обычных видов деятельности путем сопоставления дебетовых оборотов по субсчетам 90/2 , 90/3 и кредитового оборота по субсчету 90/1 . Этот финансовый результат списывается на счет 99 «Прибыли и убытки». Таким образом, счет 90 сальдо на отчетную дату не имеет. По окончании отчетного года субсчета 1, 2, 3 и 4 по счету 90 закрываются внутренними записями на субсчет 90/9 «Прибыль / убыток от продаж».

Слайд 39

14.04.2017 Бобырева М. А. 39 На счете 91 «Прочие доходы и расходы» отражаются выручка от реализации и себестоимость по видам деятельности, не признаваемым организацией в качестве обычных видов, в частности предоставлению за плату во временное пользование своих активов по договору аренды, а также прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности и т.п. Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. Финансовый результат по счету 91 определяется ежемесячно путем сопоставления дебетового оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1 . Остаток по субсчету 91/9 списывается заключительными оборотами за каждый месяц на счет 99 «Прибыли и убытки».

Слайд 40

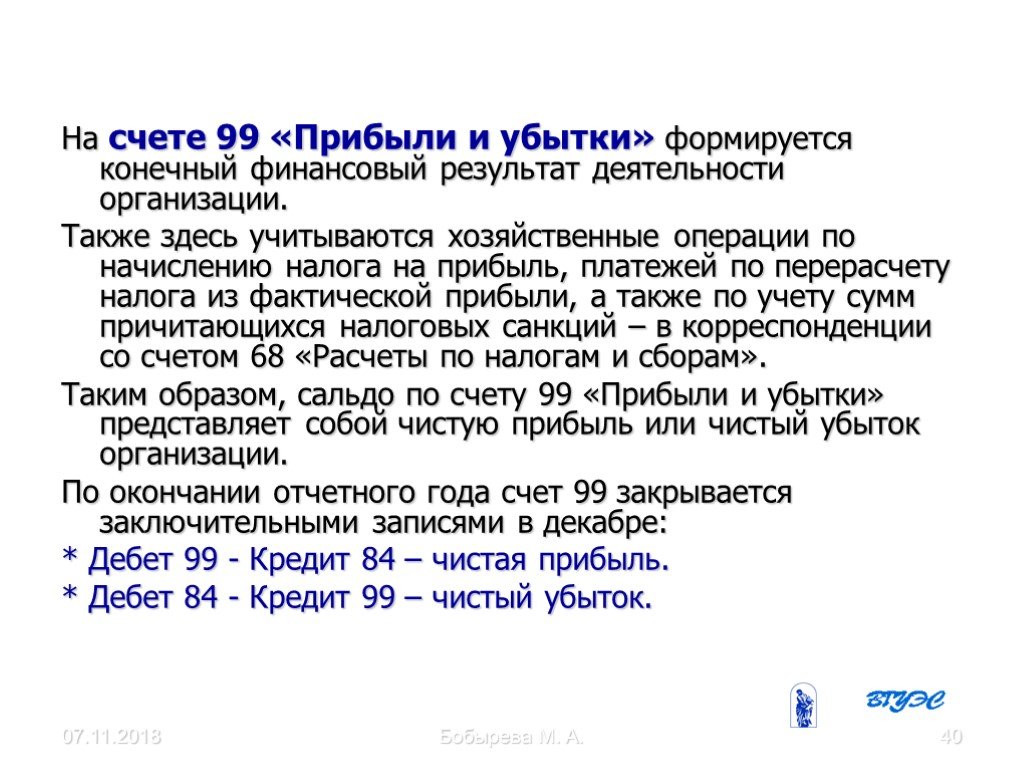

14.04.2017 Бобырева М. А. 40 На счете 99 «Прибыли и убытки» формируется конечный финансовый результат деятельности организации. Также здесь учитываются хозяйственные операции по начислению налога на прибыль, платежей по перерасчету налога из фактической прибыли, а также по учету сумм причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Таким образом, сальдо по счету 99 «Прибыли и убытки» представляет собой чистую прибыль или чистый убыток организации. По окончании отчетного года счет 99 закрывается заключительными записями в декабре: * Дебет 99 — Кредит 84 – чистая прибыль. * Дебет 84 — Кредит 99 – чистый убыток.

Слайд 41

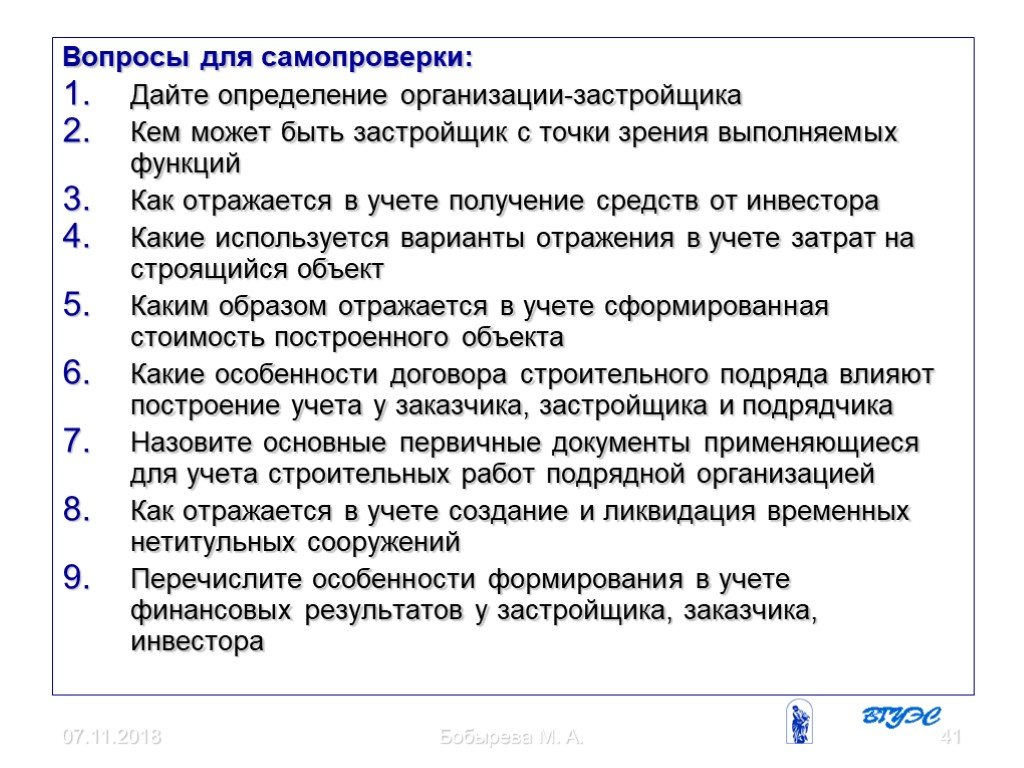

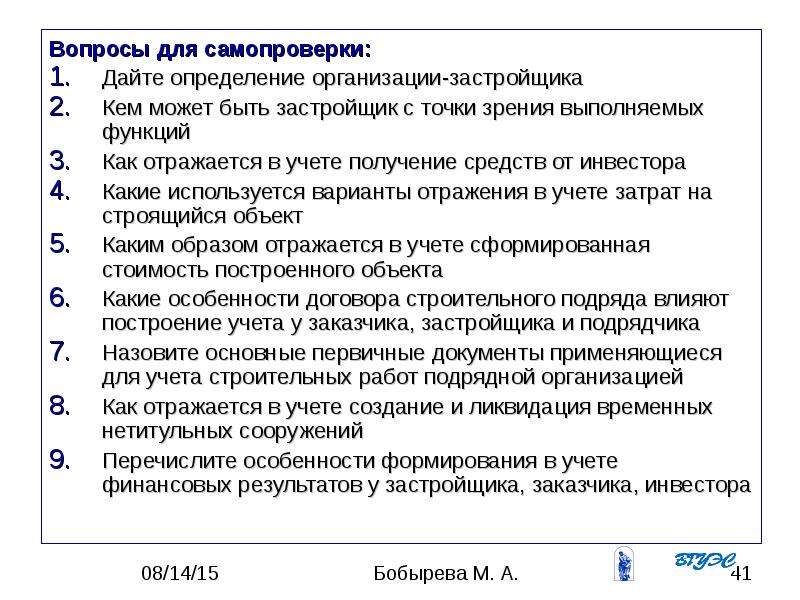

14.04.2017 Бобырева М. А. 41 Вопросы для самопроверки: Дайте определение организации-застройщика Кем может быть застройщик с точки зрения выполняемых функций Как отражается в учете получение средств от инвестора Какие используется варианты отражения в учете затрат на строящийся объект Каким образом отражается в учете сформированная стоимость построенного объекта Какие особенности договора строительного подряда влияют построение учета у заказчика, застройщика и подрядчика Назовите основные первичные документы применяющиеся для учета строительных работ подрядной организацией Как отражается в учете создание и ликвидация временных нетитульных сооружений Перечислите особенности формирования в учете финансовых результатов у застройщика, заказчика, инвестора

Слайд 42

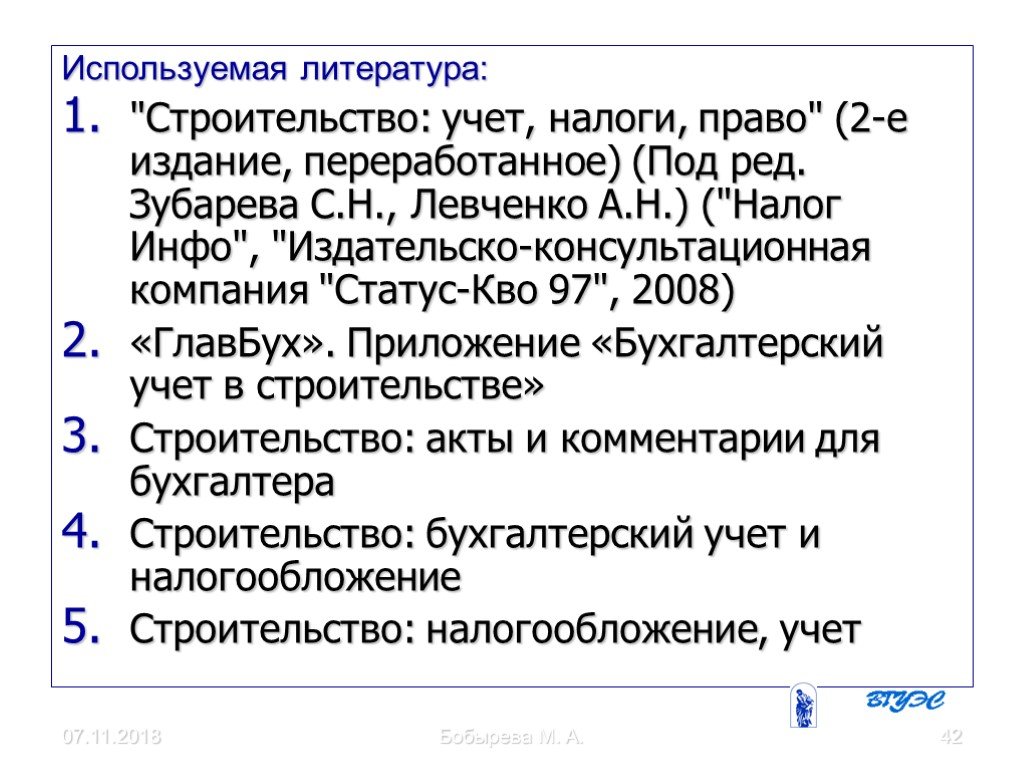

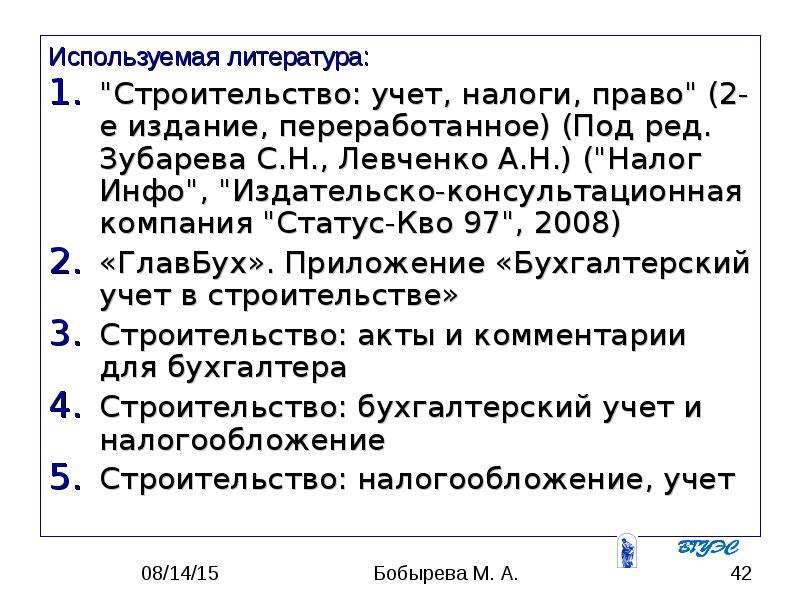

14.04.2017 Бобырева М. А. 42 Используемая литература: «Строительство: учет, налоги, право» (2-е издание, переработанное) (Под ред. Зубарева С.Н., Левченко А.Н.) («Налог Инфо», «Издательско-консультационная компания «Статус-Кво 97», 2008) «ГлавБух». Приложение «Бухгалтерский учет в строительстве» Строительство: акты и комментарии для бухгалтера Строительство: бухгалтерский учет и налогообложение Строительство: налогообложение, учет

Слайд 43

Источник: pptcloud.ru

Презентация «Бухгалтерский учет строительной деятельности» по экономике – проект, доклад

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

Слайд 20

Слайд 21

Слайд 22

Слайд 23

Слайд 24

Слайд 25

Слайд 26

Слайд 27

Слайд 28

Слайд 29

Слайд 30

Слайд 31

Слайд 32

Слайд 33

Слайд 34

Слайд 35

Слайд 36

Слайд 37

Слайд 38

Слайд 39

Слайд 40

Слайд 41

Слайд 42

Слайд 43

Презентацию на тему «Бухгалтерский учет строительной деятельности» можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад — нажмите на соответствующий текст под плеером. Презентация содержит 43 слайд(ов).

Слайды презентации

07.11.2018 Бобырева М. А.

Тема 2. Бухгалтерский учет строительной деятельности

Кафедра Бухгалтерского учета и аудита Преподаватель Бобырева М. А.

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков 1.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков

Застройщик-это предприятие: организовывающее возведение объектов капитального строительства; контролирующее его ход; осуществляющее ведение бухгалтерского учета производимых при строительстве затрат

С точки зрения организации производства, застройщик может быть

самостоятельно возводить объект

С точки зрения финансирования строительства, застройщик может быть

уполномочен инвестором на осуществление проекта по капитальному строительству

инвестором привлекая собственные или заемные средства

Учет средств полученных от инвесторов

Договор инвестирования в строительство кредит сч. 86 «Целевое финансирование» дебет сч. 51,50, 01,10). Полученные от инвесторов средства не подлежат обложению НДС и налогу на прибыль.

Договор долевого строительства дебет сч.51,01,10 кредит сч. 80

Кредиты банка полученные на осуществление капитального строительства отражаются: дебет сч. 51 кредит сч. 66,67.

Строящийся объект или его часть создается:

для собственных нужд, затраты учитываются на сч. 08;

на средства инвесторов или дольщиков с целью дальнейшей передачи, затраты учитываются на сч. 08;

за счет собственных средств с целью дальнейшей реализации затраты учитываются на сч. 20.

По окончанию строительства стоимость объекта созданная:

по 1 варианту отражаются в учете в составе основных средств по сч. 01: Дебет 01 Кредит 08 по 2 варианту отражаются в учете (в доле принадлежащей инвесторам): Дебет 86 Кредит 08 по 3 варианту затраты списываются на счет реализации сч. 90: Дебет 90-2 Кредит 20

Затраты на строительство объекта

Оприходованы материалы пригодные для строительства — Дт 10 Кт 60 Отражен НДС — Дт 19 Кт 60 Зачет НДС — Дт 68 Кт 19 Оплата — Дт 60 Кт 51 Материалы отнесены в состав капитальных вложений на основании отчета подрядчика — Дт 08, 20 Кт 10

Начислены проценты по кредитам и займам — Дт 08,20 Кт 66,67 (до окончания строительства)

Акцептован счет подрядчика для выполнения строительно-монтажных работ — Дт 08, 20 Кт 60 Отражен НДС — Дт 19 Кт 60 Оплата — Дт 60 Кт 51

Оприходовано оборудование требующее монтажа Дт 07 Кт 60 НДС Дт 19 Кт 60 Оплата Дт 60 Кт 51 Оборудование передано подрядчика для монтажа Дт 08,20 Кт 07

Учет расчетов заказчика застройщика с подрядчиками

Отношения с подрядчиками строятся на основании договора строительного подряда. Застройщик может: выдавать подрядчику авансы, перечислять ему промежуточные платежи за работы выполненные конструктивных элементах или этапах, перечислить деньги после завершения работ.

1. Перечисленный аванс на выполнение строительно-монтажных работ Дт 60 / Авансы выданные Кт 51 2.Приняты строительно-монтажные работы Дт 08,20 Кт 60 /Расчеты с поставщиками и подрядчиками 3. Зачтен ранее выданный аванс Дт 60 /Расчеты с поставщиками и подрядчиками Кт 60/ Авансы выданные 4. Произведен окончательный расчет Дт 60 /Расчеты с поставщиками и подрядчиками Кт 51

Учет расчетов по авансам выданным:

Расходы учитываются предварительно Дебет сч. 26 Кредит сч. 10, 70, 69, 02, 71, 60. По окончанию месяца расходы списываются записью Дебет сч. 08 Кредит сч. 26

Застройщик в каждом отчетном периоде обязан определить финансовый результат по деятельности связанной со строительством.

Учет прочих расходов и доходов застройщика 0Застройщик ведя учет:

Доходов от сдачи имущества в аренду Штрафов, пений, неустоек Прибыль от реализации на сторону излишних и неиспользуемых ценностей Убытков от порчи материальных ценностей Ликвидация основных средств Списание дебиторской задолженности Должен вести счет 91

Отражен доход в виде санкции за нарушение условий Дебет 76 Кредит 91 Отражены убытки не предусмотренные сметой для строительства Дебет 91 Кредит 94 Отражена сума полеченная застройщиком в связи со строительством убытков в непредусмотренных сметах Дебет 08,20 Кредит 91

Учет законченных строительством объекта:

Заказчик застройщик после завершения строительства предъявляет объект приемки в эксплуатацию которые оформляются формами: № КС-11 «Акт приемки законченных строительством объекта». № КС-14 «Акт приемки законченных строительством объекта с приемной комиссией».

2.2. Бухгалтерский учет и документальное оформление подрядных строительных работ

Особенности договора строительного подряда:

Обязательным приложением к договору строительного подряда является утвержденная проектно-сметная документация. Необходимо наличие в нем положений об условиях сдачи и приемки выполненных строительных работ или объекта строительства Юридически значимыми для сторон являются сроки начала и окончания строительства.

Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность:

Функции стабилизирующая социальная инвестиционная фондосоздающая

Документальное оформление подрядных строительных работ

Предметом договора строительного подряда могут быть: вводимые в действие объекты, виды, комплексы строительно-монтажных работ, части возводимого объекта отдельные объемы строительно-монтажных работ. Так как условия договора строительного подряда могут быть различными, учет финансового результата деятельности строительной организации необходимо организовать исходя из конкретной ситуации.

В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» подрядная организация может применять два метода определения финансового результата за отчетный период: по стоимости объекта строительства в целом; по стоимости отдельных выполненных работ по мере их готовности.

Подрядная организация, определяющая финансовый результат по стоимости объекта строительства в целом, ведет учет произведенных затрат в составе незавершенного производства на счете 20 «Основное производство» до момента сдачи объекта строительства заказчику. При учете финансового результата по стоимости отдельных выполненных работ по мере их готовности применяется счет 46 «Выполненные этапы по незавершенным работам».

Для учета работ в капитальном строительстве применяются в основном следующие формы первичных документов:

Общий журнал работ (форма № КС-6)

Справка о стоимости выполненных работ и затрат (форма № КС-3)

Акт приемки законченного строительством объекта (форма № КС-11)

Акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14)

Учет затрат на производство:

Счет 20 «Основное производство» используется для учета затрат по выполнению строительно-монтажных работ. По дебету данного счета отражаются прямые расходы организации в корреспонденции с кредитом соответствующих счетов: 10, 23, 25, 70,60 и др. На отдельном субсчете счета 20 генподрядной организацией отражается сметная (договорная) стоимость работ, выполненных субподрядными организациями. Остаток по счету 20 на конец месяца показывает стоимость незавершенного строительного производства.

Счет 23 «Вспомогательные производства» предназначен для учета затрат подсобно – вспомогательных производств, состоящих на балансе организации, обеспечивающих обслуживание различными видами энергии; транспортное обслуживание; ремонт строительных машин; изготовление строительных деталей, конструкций; добычу нерудных материалов.

Отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг основному производству организации

Отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ и оказанных основному производству услуг

Остаток незавершенного производства

На счет 23 ведется учет хозяйственных операций по возведению временных (нетитульных) сооружений, приспособлений и устройств. К нетитульным относятся временные сооружения, приспособления и устройства, предназначенные для нужд отдельного объекта, расходы по содержанию которых учитываются в составе накладных расходов. Стоимость законченных строительством временных (нетитульных) сооружений, приспособлений и устройств оформляется актом о сдаче временного (нетитульного) сооружения по форме № КС-8 и принимается к учету по счету 10 /9. При передаче временного объекта в эксплуатацию его стоимость списывается на счет 26 «Общехозяйственные расходы».

Отражение в бухгалтерском учете расходов по возведению временных (нетитульных) сооружений, приспособлений и устройств: Ликвидация указанных предметов оформляется актами о разборке временного (нетитульного) сооружения по форме № КС-9.

Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации собственных строительных машин и механизмов, а также по оплате указанных расходов сторонним специализированным организациям. Счет 26 «Общехозяйственные расходы» предназначен для учета расходов по содержанию аппарата управления организации, расходов на обслуживание работников строительства, на организацию работ на строительных площадках и др. Указанные расходы полностью списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». В качестве условно-постоянных накладные расходы могут списываться непосредственно в дебет счета 90 «Продажи».

Учет выручки от реализации и списания производственных затрат:

Аналогичным образом отражаются в учете операции по другим видам деятельности, выручка от реализации которых признается организацией в учетной политике как от обычных видов деятельности. К ним относятся: участие в уставных капиталах других организаций, а также : предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности.

Учет расчетов за выполненные работы:

Расчеты с заказчиками за выполненные работы подрядные организации ведут на счете 62 «Расчеты с покупателями и заказчиками». По дебету данного счета в корреспонденции со счетом 90/1 отражаются суммы, на которые предъявлены расчетные документы. Основанием для расчетов за выполненные работы являются справки о стоимости выполненных работ и затрат по форме № КС-3, подписанные заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы на счете 60 «Расчеты с поставщиками и подрядчиками». Стоимость принятых от подрядных организаций работ согласно справкам формы № КС-3 отражается в учете заказчика по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60. Данный счет дебетуется на суммы исполнения обязательств (оплаты счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. Суммы выданных авансов и предварительной оплаты заказчики учитывают на отдельном субсчете счета 60.

Формирование финансовых результатов

Подрядные организации формируют финансовые результаты последовательно на счетах 90 и 91 . Конечный финансовый результат деятельности организации определяется на счете 99 «Прибыли и убытки». На счете 90 «Продажи» ежемесячно определяется финансовый результат от обычных видов деятельности путем сопоставления дебетовых оборотов по субсчетам 90/2 , 90/3 и кредитового оборота по субсчету 90/1 . Этот финансовый результат списывается на счет 99 «Прибыли и убытки». Таким образом, счет 90 сальдо на отчетную дату не имеет. По окончании отчетного года субсчета 1, 2, 3 и 4 по счету 90 закрываются внутренними записями на субсчет 90/9 «Прибыль / убыток от продаж».

На счете 91 «Прочие доходы и расходы» отражаются выручка от реализации и себестоимость по видам деятельности, не признаваемым организацией в качестве обычных видов, в частности предоставлению за плату во временное пользование своих активов по договору аренды, а также прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности и т.п. Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. Финансовый результат по счету 91 определяется ежемесячно путем сопоставления дебетового оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1 . Остаток по субсчету 91/9 списывается заключительными оборотами за каждый месяц на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» формируется конечный финансовый результат деятельности организации. Также здесь учитываются хозяйственные операции по начислению налога на прибыль, платежей по перерасчету налога из фактической прибыли, а также по учету сумм причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Таким образом, сальдо по счету 99 «Прибыли и убытки» представляет собой чистую прибыль или чистый убыток организации. По окончании отчетного года счет 99 закрывается заключительными записями в декабре: * Дебет 99 — Кредит 84 – чистая прибыль. * Дебет 84 — Кредит 99 – чистый убыток.

Вопросы для самопроверки: Дайте определение организации-застройщика Кем может быть застройщик с точки зрения выполняемых функций Как отражается в учете получение средств от инвестора Какие используется варианты отражения в учете затрат на строящийся объект Каким образом отражается в учете сформированная стоимость построенного объекта Какие особенности договора строительного подряда влияют построение учета у заказчика, застройщика и подрядчика Назовите основные первичные документы применяющиеся для учета строительных работ подрядной организацией Как отражается в учете создание и ликвидация временных нетитульных сооружений Перечислите особенности формирования в учете финансовых результатов у застройщика, заказчика, инвестора

Используемая литература: «Строительство: учет, налоги, право» (2-е издание, переработанное) (Под ред. Зубарева С.Н., Левченко А.Н.) («Налог Инфо», «Издательско-консультационная компания «Статус-Кво 97», 2008) «ГлавБух». Приложение «Бухгалтерский учет в строительстве» Строительство: акты и комментарии для бухгалтера Строительство: бухгалтерский учет и налогообложение Строительство: налогообложение, учет

Источник: prezentacii.org

Презентация «Бухгалтерский учет строительной деятельности» — скачать презентации по Экономике

Вы можете ознакомиться и скачать Презентация «Бухгалтерский учет строительной деятельности» — скачать презентации по Экономике. Презентация содержит 43 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Застройщик-это предприятие: Застройщик-это предприятие: организовывающее возведение объектов капитального строительства; контролирующее его ход; осуществляющее ведение бухгалтерского учета производимых при строительстве затрат

Слайд 5

Слайд 6

Слайд 7

Учет средств полученных от инвесторов Договор инвестирования в строительство кредит сч. 86 «Целевое финансирование» дебет сч. 51,50, 01,10). Полученные от инвесторов средства не подлежат обложению НДС и налогу на прибыль.

Слайд 8

Кредиты банка полученные на осуществление капитального строительства отражаются: Кредиты банка полученные на осуществление капитального строительства отражаются: дебет сч. 51 кредит сч. 66,67.

Слайд 9

Слайд 10

По окончанию строительства стоимость объекта созданная: по 1 варианту отражаются в учете в составе основных средств по сч. 01: Дебет 01 Кредит 08 по 2 варианту отражаются в учете (в доле принадлежащей инвесторам): Дебет 86 Кредит 08 по 3 варианту затраты списываются на счет реализации сч. 90: Дебет 90-2 Кредит 20

Слайд 11

Затраты на строительство объекта Оприходованы материалы пригодные для строительства — Дт 10 Кт 60 Отражен НДС — Дт 19 Кт 60 Зачет НДС — Дт 68 Кт 19 Оплата — Дт 60 Кт 51 Материалы отнесены в состав капитальных вложений на основании отчета подрядчика — Дт 08, 20 Кт 10

Слайд 12

Акцептован счет подрядчика для выполнения строительно-монтажных работ — Дт 08, 20 Кт 60 Акцептован счет подрядчика для выполнения строительно-монтажных работ — Дт 08, 20 Кт 60 Отражен НДС — Дт 19 Кт 60 Оплата — Дт 60 Кт 51

Слайд 13

Учет расчетов заказчика застройщика с подрядчиками Отношения с подрядчиками строятся на основании договора строительного подряда. Застройщик может: выдавать подрядчику авансы, перечислять ему промежуточные платежи за работы выполненные конструктивных элементах или этапах, перечислить деньги после завершения работ.

Слайд 14

Учет расчетов по авансам выданным: 1. Перечисленный аванс на выполнение строительно-монтажных работ Дт 60 / Авансы выданные Кт 51 2.Приняты строительно-монтажные работы Дт 08,20 Кт 60 /Расчеты с поставщиками и подрядчиками 3. Зачтен ранее выданный аванс Дт 60 /Расчеты с поставщиками и подрядчиками Кт 60/ Авансы выданные 4. Произведен окончательный расчет Дт 60 /Расчеты с поставщиками и подрядчиками Кт 51

Слайд 17

Учет прочих расходов и доходов застройщика 0Застройщик ведя учет: Доходов от сдачи имущества в аренду Штрафов, пений, неустоек Прибыль от реализации на сторону излишних и неиспользуемых ценностей Убытков от порчи материальных ценностей Ликвидация основных средств Списание дебиторской задолженности Должен вести счет 91

Слайд 18

Отражен доход в виде санкции за нарушение условий Отражен доход в виде санкции за нарушение условий Дебет 76 Кредит 91 Отражены убытки не предусмотренные сметой для строительства Дебет 91 Кредит 94 Отражена сума полеченная застройщиком в связи со строительством убытков в непредусмотренных сметах Дебет 08,20 Кредит 91

Слайд 19

Учет законченных строительством объекта: Заказчик застройщик после завершения строительства предъявляет объект приемки в эксплуатацию которые оформляются формами: № КС-11 «Акт приемки законченных строительством объекта». № КС-14 «Акт приемки законченных строительством объекта с приемной комиссией».

Слайд 20

Слайд 21

Особенности договора строительного подряда: Обязательным приложением к договору строительного подряда является утвержденная проектно-сметная документация. Необходимо наличие в нем положений об условиях сдачи и приемки выполненных строительных работ или объекта строительства Юридически значимыми для сторон являются сроки начала и окончания строительства.

Слайд 22

Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность: Особенности, свойственные договору строительного подряда, обусловливают его функциональную направленность:

Слайд 24

Документальное оформление подрядных строительных работ Предметом договора строительного подряда могут быть: вводимые в действие объекты, виды, комплексы строительно-монтажных работ, части возводимого объекта отдельные объемы строительно-монтажных работ. Так как условия договора строительного подряда могут быть различными, учет финансового результата деятельности строительной организации необходимо организовать исходя из конкретной ситуации.

Слайд 25

В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» В соответствии с ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» подрядная организация может применять два метода определения финансового результата за отчетный период: по стоимости объекта строительства в целом; по стоимости отдельных выполненных работ по мере их готовности.

Слайд 26

Подрядная организация, определяющая финансовый результат по стоимости объекта строительства в целом, ведет учет произведенных затрат в составе незавершенного производства на счете 20 «Основное производство» до момента сдачи объекта строительства заказчику. Подрядная организация, определяющая финансовый результат по стоимости объекта строительства в целом, ведет учет произведенных затрат в составе незавершенного производства на счете 20 «Основное производство» до момента сдачи объекта строительства заказчику. При учете финансового результата по стоимости отдельных выполненных работ по мере их готовности применяется счет 46 «Выполненные этапы по незавершенным работам».

Слайд 27

Для учета работ в капитальном строительстве применяются в основном следующие формы первичных документов: Для учета работ в капитальном строительстве применяются в основном следующие формы первичных документов:

Слайд 28

Учет затрат на производство: Счет 20 «Основное производство» используется для учета затрат по выполнению строительно-монтажных работ. По дебету данного счета отражаются прямые расходы организации в корреспонденции с кредитом соответствующих счетов: 10, 23, 25, 70,60 и др. На отдельном субсчете счета 20 генподрядной организацией отражается сметная (договорная) стоимость работ, выполненных субподрядными организациями. Остаток по счету 20 на конец месяца показывает стоимость незавершенного строительного производства.

Слайд 29

Счет 23 «Вспомогательные производства» Счет 23 «Вспомогательные производства» предназначен для учета затрат подсобно – вспомогательных производств, состоящих на балансе организации, обеспечивающих обслуживание различными видами энергии; транспортное обслуживание; ремонт строительных машин; изготовление строительных деталей, конструкций; добычу нерудных материалов.

Слайд 30

Слайд 31

На счет 23 ведется учет хозяйственных операций по возведению временных (нетитульных) сооружений, приспособлений и устройств. На счет 23 ведется учет хозяйственных операций по возведению временных (нетитульных) сооружений, приспособлений и устройств. К нетитульным относятся временные сооружения, приспособления и устройства, предназначенные для нужд отдельного объекта, расходы по содержанию которых учитываются в составе накладных расходов. Стоимость законченных строительством временных (нетитульных) сооружений, приспособлений и устройств оформляется актом о сдаче временного (нетитульного) сооружения по форме № КС-8 и принимается к учету по счету 10 /9. При передаче временного объекта в эксплуатацию его стоимость списывается на счет 26 «Общехозяйственные расходы».

Слайд 32

Отражение в бухгалтерском учете расходов по возведению временных (нетитульных) сооружений, приспособлений и устройств: Отражение в бухгалтерском учете расходов по возведению временных (нетитульных) сооружений, приспособлений и устройств: Ликвидация указанных предметов оформляется актами о разборке временного (нетитульного) сооружения по форме № КС-9.

Слайд 33

Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации собственных строительных машин и механизмов, а также по оплате указанных расходов сторонним специализированным организациям. Счет 25 «Общепроизводственные расходы» учитываются расходы по содержанию и эксплуатации собственных строительных машин и механизмов, а также по оплате указанных расходов сторонним специализированным организациям. Счет 26 «Общехозяйственные расходы» предназначен для учета расходов по содержанию аппарата управления организации, расходов на обслуживание работников строительства, на организацию работ на строительных площадках и др. Указанные расходы полностью списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». В качестве условно-постоянных накладные расходы могут списываться непосредственно в дебет счета 90 «Продажи».

Слайд 34

Слайд 35

Аналогичным образом отражаются в учете операции по другим видам деятельности, выручка от реализации которых признается организацией в учетной политике как от обычных видов деятельности. Аналогичным образом отражаются в учете операции по другим видам деятельности, выручка от реализации которых признается организацией в учетной политике как от обычных видов деятельности. К ним относятся: участие в уставных капиталах других организаций, а также : предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности.

Слайд 36

Учет расчетов за выполненные работы: Расчеты с заказчиками за выполненные работы подрядные организации ведут на счете 62 «Расчеты с покупателями и заказчиками». По дебету данного счета в корреспонденции со счетом 90/1 отражаются суммы, на которые предъявлены расчетные документы. Основанием для расчетов за выполненные работы являются справки о стоимости выполненных работ и затрат по форме № КС-3, подписанные заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами по учету денежных средств и расчетов на суммы поступивших платежей.

Слайд 37

Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы на Заказчики-застройщики осуществляют учет расчетов с подрядчиками за выполненные работы на счете 60 «Расчеты с поставщиками и подрядчиками». Стоимость принятых от подрядных организаций работ согласно справкам формы № КС-3 отражается в учете заказчика по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60. Данный счет дебетуется на суммы исполнения обязательств (оплаты счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. Суммы выданных авансов и предварительной оплаты заказчики учитывают на отдельном субсчете счета 60.

Слайд 38

Формирование финансовых результатов Подрядные организации формируют финансовые результаты последовательно на счетах 90 и 91 . Конечный финансовый результат деятельности организации определяется на счете 99 «Прибыли и убытки». На счете 90 «Продажи» ежемесячно определяется финансовый результат от обычных видов деятельности путем сопоставления дебетовых оборотов по субсчетам 90/2 , 90/3 и кредитового оборота по субсчету 90/1 . Этот финансовый результат списывается на счет 99 «Прибыли и убытки». Таким образом, счет 90 сальдо на отчетную дату не имеет. По окончании отчетного года субсчета 1, 2, 3 и 4 по счету 90 закрываются внутренними записями на субсчет 90/9 «Прибыль / убыток от продаж».

Слайд 39

На счете 91 «Прочие доходы и расходы» отражаются выручка от реализации и себестоимость по видам деятельности, не признаваемым организацией в качестве обычных видов, в частности предоставлению за плату во временное пользование своих активов по договору аренды, а также прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности и т.п. На счете 91 «Прочие доходы и расходы» отражаются выручка от реализации и себестоимость по видам деятельности, не признаваемым организацией в качестве обычных видов, в частности предоставлению за плату во временное пользование своих активов по договору аренды, а также прав, возникающих из патентов на изобретения, промышленные образцы других видов интеллектуальной собственности и т.п. Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. Финансовый результат по счету 91 определяется ежемесячно путем сопоставления дебетового оборота по субсчету 91/2 и кредитового оборота по субсчету 91/1 . Остаток по субсчету 91/9 списывается заключительными оборотами за каждый месяц на счет 99 «Прибыли и убытки».

Слайд 40

На счете 99 «Прибыли и убытки» формируется конечный финансовый результат деятельности организации. На счете 99 «Прибыли и убытки» формируется конечный финансовый результат деятельности организации. Также здесь учитываются хозяйственные операции по начислению налога на прибыль, платежей по перерасчету налога из фактической прибыли, а также по учету сумм причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Таким образом, сальдо по счету 99 «Прибыли и убытки» представляет собой чистую прибыль или чистый убыток организации. По окончании отчетного года счет 99 закрывается заключительными записями в декабре: * Дебет 99 — Кредит 84 – чистая прибыль. * Дебет 84 — Кредит 99 – чистый убыток.

Слайд 41

Вопросы для самопроверки: Вопросы для самопроверки: Дайте определение организации-застройщика Кем может быть застройщик с точки зрения выполняемых функций Как отражается в учете получение средств от инвестора Какие используется варианты отражения в учете затрат на строящийся объект Каким образом отражается в учете сформированная стоимость построенного объекта Какие особенности договора строительного подряда влияют построение учета у заказчика, застройщика и подрядчика Назовите основные первичные документы применяющиеся для учета строительных работ подрядной организацией Как отражается в учете создание и ликвидация временных нетитульных сооружений Перечислите особенности формирования в учете финансовых результатов у застройщика, заказчика, инвестора

Слайд 42

Используемая литература: Используемая литература: «Строительство: учет, налоги, право» (2-е издание, переработанное) (Под ред. Зубарева С.Н., Левченко А.Н.) («Налог Инфо», «Издательско-консультационная компания «Статус-Кво 97», 2008) «ГлавБух». Приложение «Бухгалтерский учет в строительстве» Строительство: акты и комментарии для бухгалтера Строительство: бухгалтерский учет и налогообложение Строительство: налогообложение, учет

Слайд 43

Источник: mypresentation.ru