Счет-фактура и УПД с 01.07.2021 — образец

Формы счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа изменены с 01.07.2021. Добавлены новая графа 5а и информация о прослеживаемости импортных товаров.

Изменения касаются налогоплательщиков и на ОСНО, и на УСН. Упрощенцы (организации и ИП) обязаны указывать информацию о прослеживаемых товарах при их наличии. Вместо СФ они оформляют УПД в электронном виде.

Разберемся, как все это реализовано в 1С 8.3 Бухгалтерия.

Новый счет-фактура с 01.07.2021 — образец заполнения

Счет-фактура с 1 июля 2021 — что изменилось?

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

Рассмотрим изменения в счете-фактуре с 01.07.2021.

- 5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Документы строительной организации

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В счете-фактуре на аванс графу 5а заполнять не надо т.к. в ней приводится информация об отгрузочных документах, а не об оплатах.

Вопрос, что указывать в строке 5а счета-фактуры, если первички нет, не урегулирован. Например, если арендодатель не выставляет акт на аренду. Рекомендуем закрепить порядок оформления в Учетной политике по НДС и выставлять УПД в таком случае.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ;

При продаже прослеживаемых товаров СФ выставляются всем покупателям за некоторым исключением (пп. 1 п. 3 ст. 169 НК РФ). Налогоплательщики на спецрежимах (например, УСН) или освобожденные от НДС вместо счета-фактуры оформляют УПД со статусом 2.

- 1 — № п/п — номер строки в СФ, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства РФ от 26.12.2011 N 1137, которое с 01.07.2021 действует в ред. Постановления Правительства РФ от 02.04.2021 N 534).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

- физическим лицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым на НПД — этой категории СФ даже не нужны;

- с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта;

- с территории РФ на территорию другого государства-члена ЕАЭС.

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

Заполнение УПД и УКД с 1 июля 2021

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Новый счет-фактура в 1С

Шапка счета-фактуры

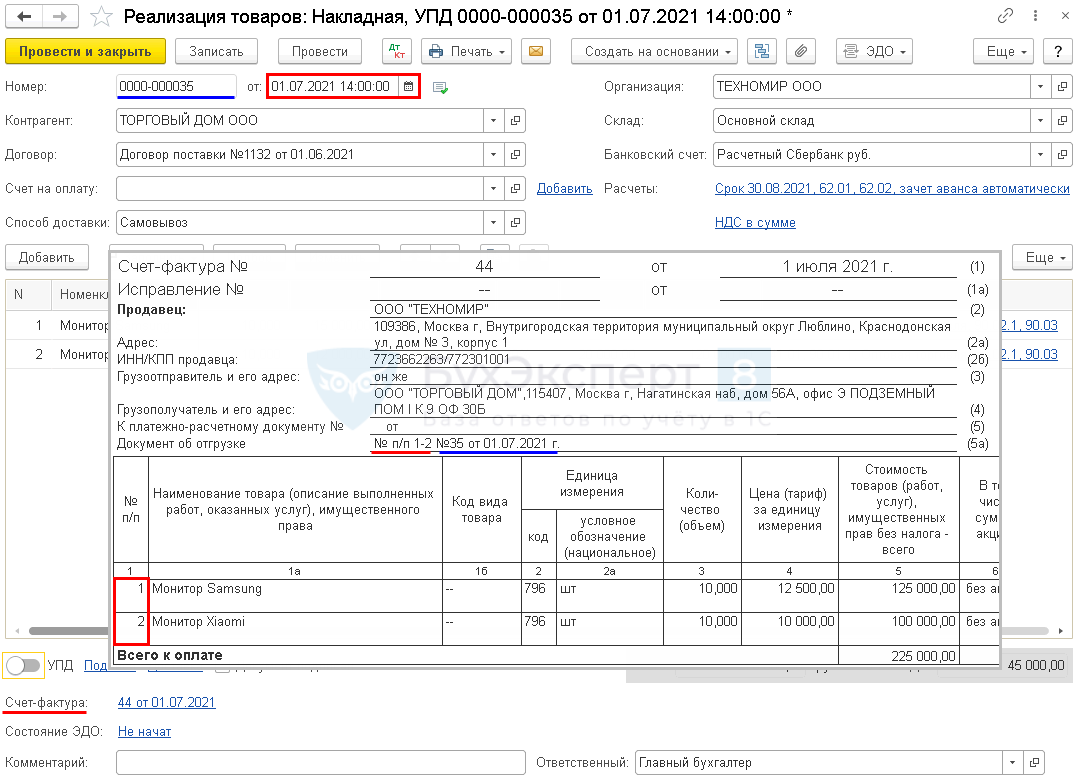

Реализовано заполнение строки 5а «Документ об отгрузке» в печатных формах документов (с релиза 3.0.95):

При формировании печатной формы Счета-фактуры с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п счета-фактуры;

- № … от — номер и дата документа отгрузки по этим позициям (документа реализации).

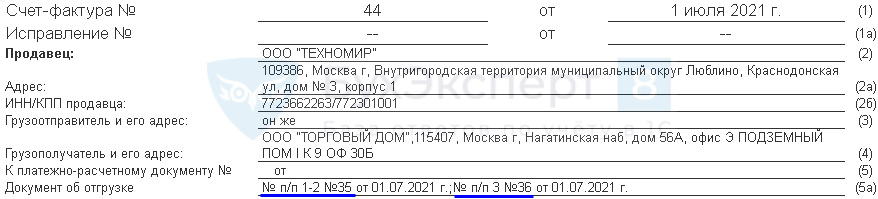

Если документов отгрузки несколько, они все будут перечислены в строке 5а.

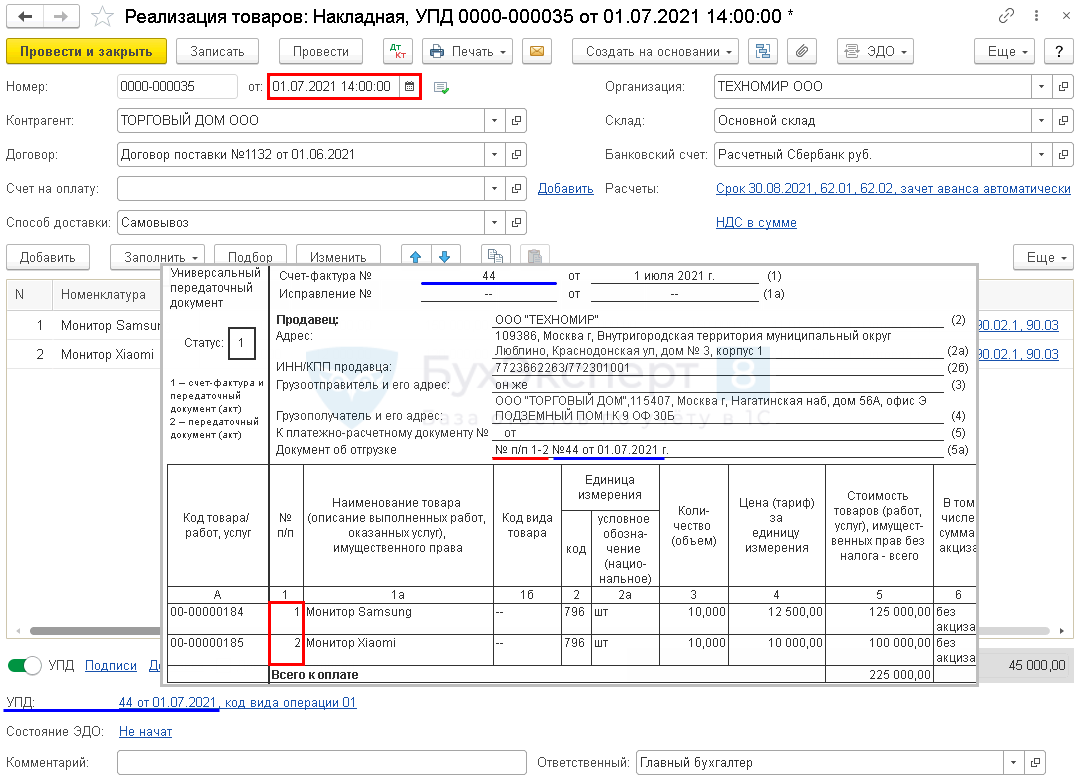

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

- № п/п — номера позиций товаров из графы № п/п УПД;

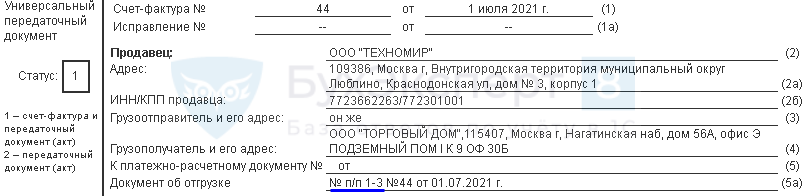

- № … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

Почему в счете-фактуре на несколько реализаций одинаковые позиции номенклатуры не объединяются в одну строку?

После установки обновления 1С на релиз 3.0.95.15, при формировании УПД и СФ на основании нескольких реализаций, одинаковые позиции номенклатуры отражаются отдельными строками. Раньше они объединялись. С чем это связано?

С 01.07.2021 в форме СФ появилась строка 5а, в которой необходимо указывать:

- реквизиты документа об отгрузке,

- конкретные порядковые номера записей в счете-фактуре.

Поэтому позиции из разных документов реализации должны быть отражены в СФ отдельно. Для УПД это не так принципиально, возможно, что алгоритм в 1С будет изменен и одинаковые строки будут сворачиваться.

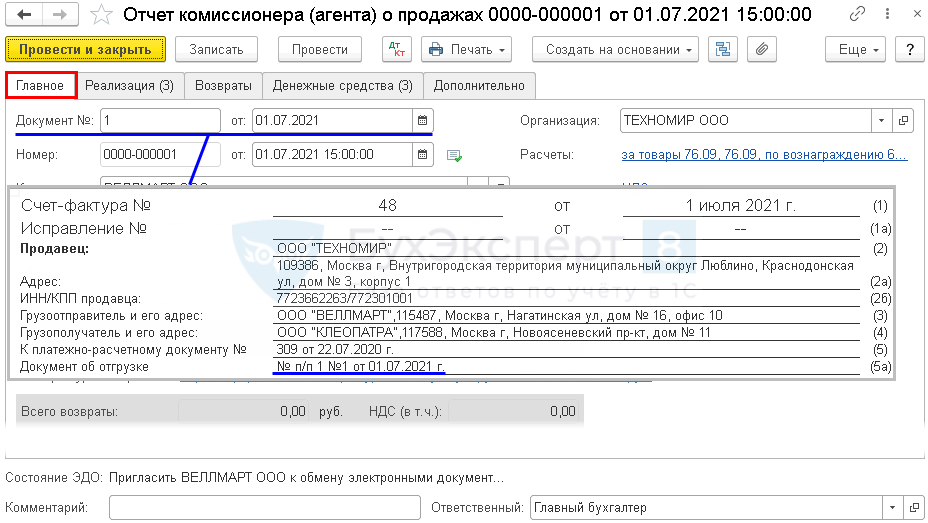

При формировании печатной формы счета-фактуры из документа Отчет комиссионера (агента) о продажах строка 5а заполняется данными реквизитов из граф Документ № … от на вкладке Главное .

Почему в 1С в шапке счета-фактуры реквизиты Покупателя и Продавца расположены в 2 колонки?

Почему в 1С в форме счета-фактуры, действующей с 01.07.2021 реквизиты Покупателя и Продавца расположены в 2 колонки (с релиза 3.0.95)?

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки.

По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению.

В случае осторожного подхода, можно разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков.

Табличная часть счета-фактуры

Табличная часть счета-фактуры заполняется в соответствии с новым порядком. В одном документе отражаются и прослеживаемые, и непрослеживаемые товары. Графы 12-13 выводятся и заполняются при наличии информации.

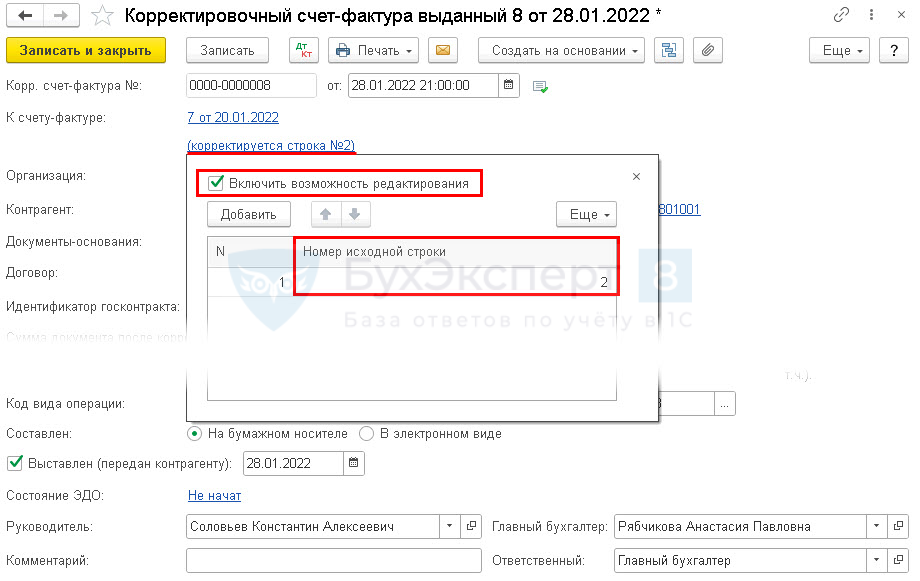

При оформлении Корректировочного счета-фактуры и Универсального корректировочного документа с датой после 01.07.2021 данные номера корректируемых строк дублируются из первичного СФ или УПД (с релиза 3.0.106.60).

Аналогично заполняется УКД.

При необходимости можно откорректировать вручную Номер исходной строки в документе Корректировочный счет-фактура выданный с помощью флажка Включить возможность редактирования .

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД в связи с вводом прослеживаемости, можно здесь >>

Все инструкции по 1С и материалы по теме размещаем в рубрике Прослеживаемость.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Документ Счет-фактура полученный вид операции на поступление позволяет зарегистрировать в..В вашей учетной политике установлено, что первичным документом при реализации.Не знаете, как оформить такие операции? Поставщик выставил универсальный передаточный.

(26 оценок, среднее: 4,69 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Как выглядят правильные образцы заполнения УПД: примеры

Универсальный передаточный документ берет на себя роль первички и счета-фактуры. Какие реквизиты считаются обязательными в этом сборном документе? В чем разница заполнения накладной, акта, счет-фактуры и УПД на их основе? Существует ли унифицированная форма УПД? Ответим на эти вопросы и рассмотрим образцы заполнения УПД 2020 для различных операций, которые можно скачать.

- Кто и как должен подписывать УПД

- Как организовать переход на УПД

Зачем придумали УПД

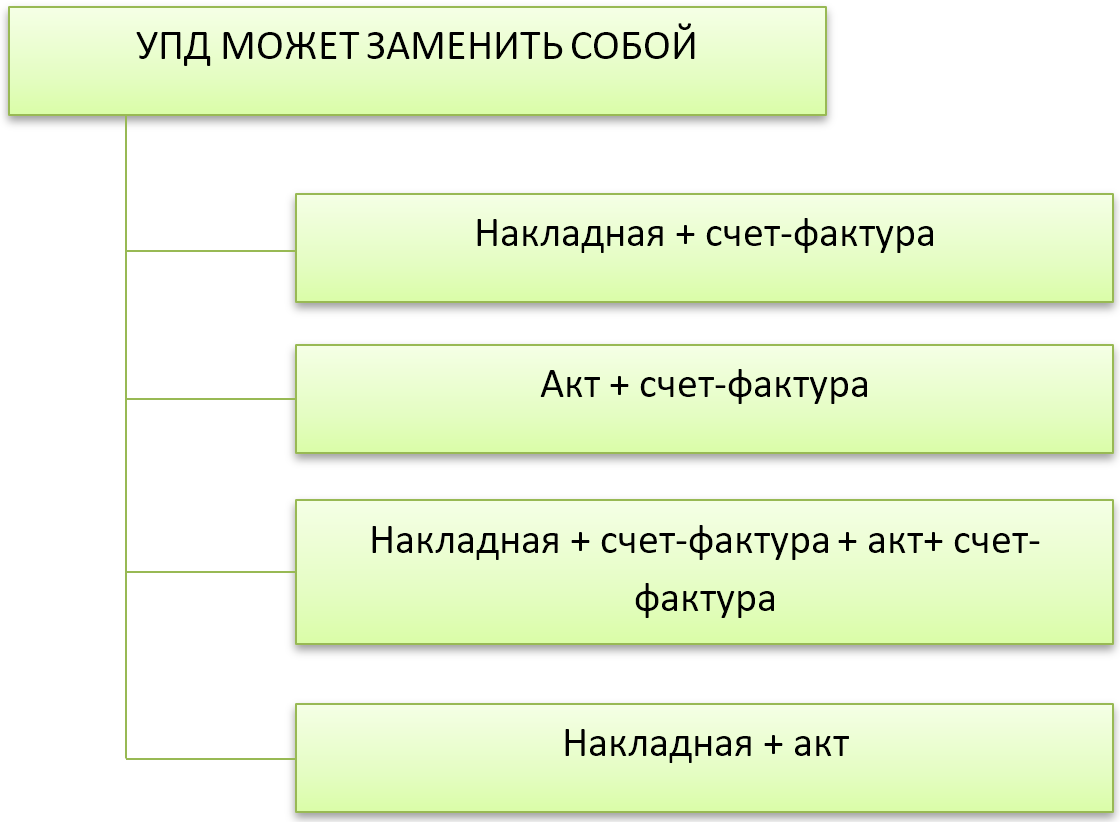

Основная задача УПД – упрощение документооборота путем замены нескольких документов одним.

Изначально хоз. субъекты, применяющие ОСН, по сделкам выставляли своим контрагентам пакет документов, в котором помимо прочих были товарные накладные, акты и счета-фактуры к ним. При этом информация в накладных/актах и счетах-фактурах дублировалась. Для исправления данной ситуации и был придуман УПД – универсальный передаточный документ. Его универсальность не только в совмещении функций первички и счета-фактуры: в одном УПД можно отразить данные о реализуемом товаре/продукции, а также одновременно о выполненных работах/оказанных услугах. То есть, УПД может заменить собой до 6 документов.

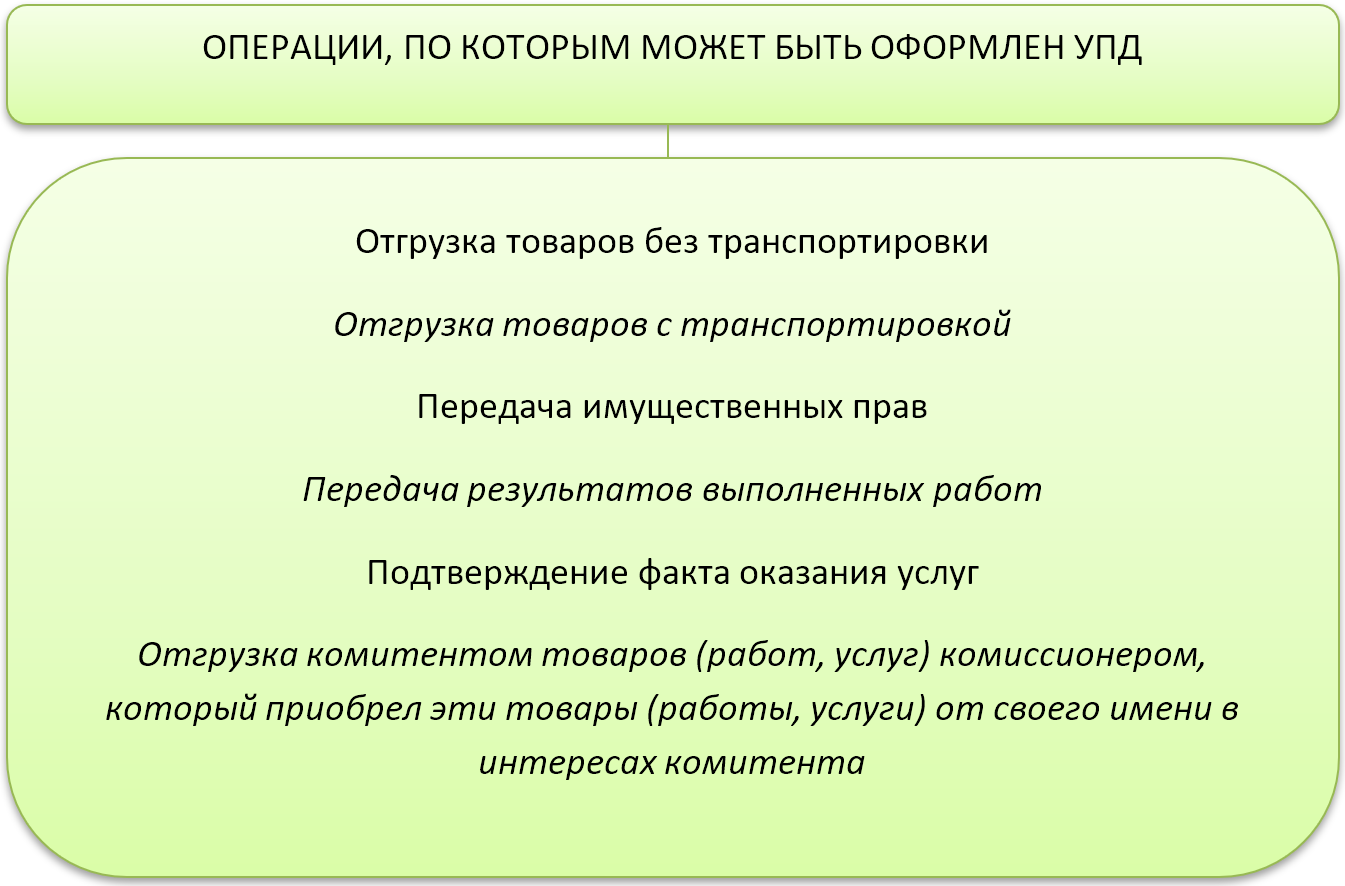

Вынесем в таблицу, на какие операции может быть оформлен УПД:

Различные образцы заполнения УПД 2020 скачать можно далее в статье. Также дадим инструкцию по заполнению УПД в части некоторых спорных реквизитов.

Обязательно ли применять УПД

Применение УПД – не обязательная процедура. Сделки можно оформлять любым пакетом документов. Так, допустимо действовать по старинке и выписывать накладные и акты, а можно использовать УПД. Также разрешено с одними контрагентами применять один пакет документов, а с другими – другой.

Как правило, состав закрывающих документов прописан в договоре. Поэтому о том, какие документы составлять по сделке, надо позаботиться заранее и обговорить это с партнерами.

С 2013 года отменена обязанность пользоваться унифицированными формами документов. На данный момент можно разрабатывать собственные бланки, образцы которых утверждают учетной политикой предприятия. Единственное условие – наличие обязательных реквизитов. В том числе при заполнении УПД.

Какой бланк использовать для УПД

Образец УПД был разработан на основе формы счета-фактуры. Стандартный образец формы УПД приведен в письме ФНС России от 21.10.2013 № ММВ-20-3/96.

Как уже было сказано, данный бланк можно использовать как рекомендованный. Также допустимо добавить иные реквизиты или убрать некоторые существующие. То есть, оставляем только те, которые отнесены законом к обязательным.

Ниже рассмотрим, как правильно заполнить образец УПД.

Пояснения по некоторым реквизитам УПД

Обратим внимание на оформление любого образца заполнения УПД в части некоторых реквизитов.

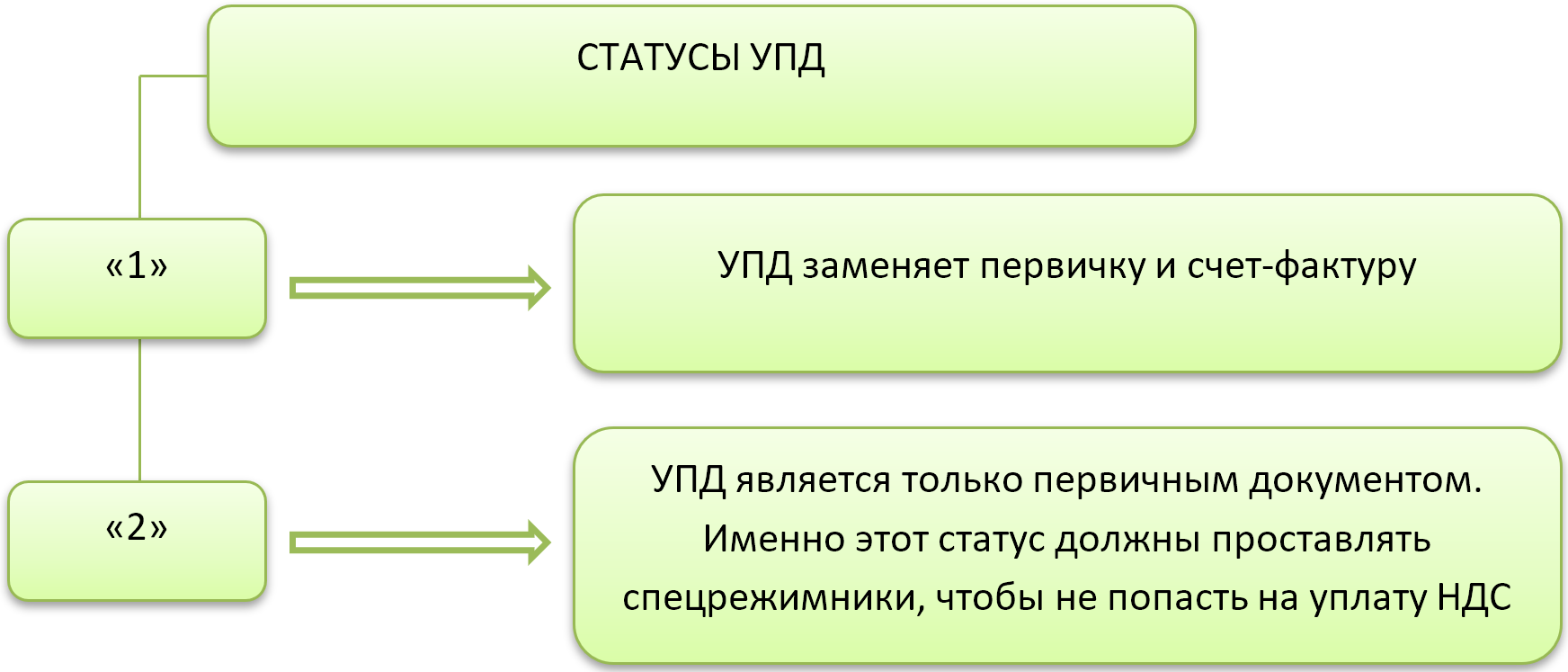

Статус УПД

Бывает 2 варианта заполнения данного поля:

Статус – обязательный реквизит УПД.

Код товара/работ/услуг (графа Б)

Реквизит, который часто вызывает вопросы, – графа Б. Обязательно заполнять код товара в УПД не предписано. То есть, этот реквизит можно убрать из собственной разработанной формы. Если оставить, то:

- для услуг и работ допустимо использовать в этой графе код ОКВЭД;

- для товаров – артикул.

Код вида товара (графа 1а)

Здесь понятно, что эту графу используют только для товара. Да и то: не для каждого товара, а который вывезен в страны ЕАЭС с территории РФ.

Страна происхождения товара (графы 10, 10а, 11)

Заполняют в отношении товара, страна происхождения которого – не Российская Федерация.

Подписи ответственных лиц

Подписи в УПД отнесены к обязательным реквизитам. Так как в состав УПД входят два документа – первичка и счет-фактура, то и правила заполнения образца передаточного документа в части подписей ответственных сторон можно разделить на два момента:

- часть, относящуюся к счету-фактуре – подписывают генеральный директор и главный бухгалтер;

- часть, относящуюся к первичке – могут подписывать лица, ответственные за совершение операций по отгрузке товаров/работ/услуг (по приеме товаров/работ/услуг).

Если документ должен подписывать один и тот же человек, допустимо ставить подпись в одном из полей, а в других указать лишь фамилию и должность.

УПД при различных операциях

Далее рассмотрим различные образцы заполнения УПД.

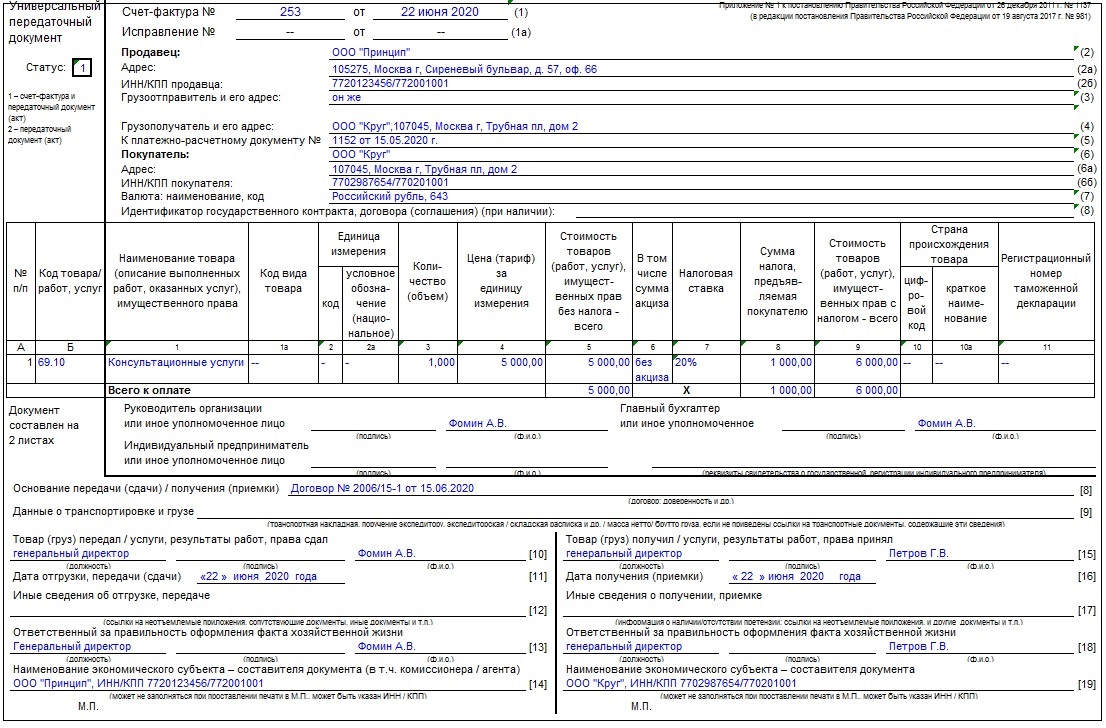

УПД на услуги с НДС

Итак, допустим, что организация оказывает консультационные услуги и находится на общей системе налогообложения. Покажем образец заполнения УПД на услуги.

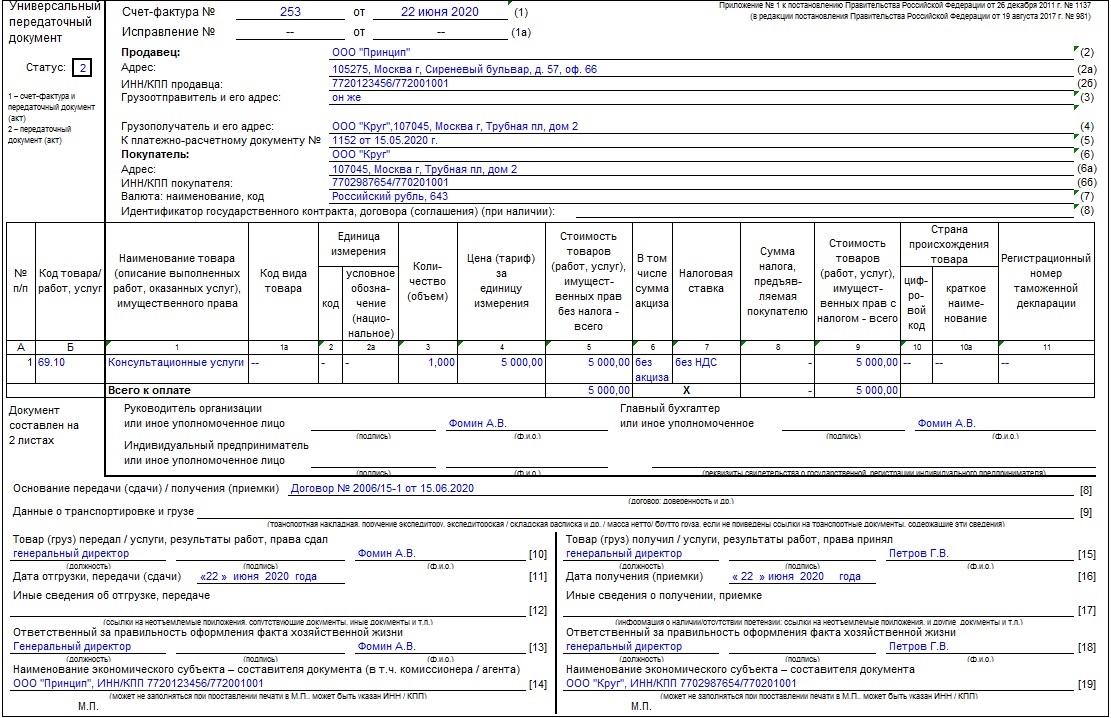

УПД на услуги без НДС

Спецрежимники должны с особым вниманием соблюдать правила заполнения УПД: если неплательщик НДС выставит счет-фактуру с выделенной суммой налога, ему придется уплатить НДС в бюджет и сдать в налоговую декларацию.

Напоминаем, что спецрежимник при использовании УПД в качестве первички проставляет в статусе УПД – «2».

Вот заполненный образец УПД на услуги без НДС:

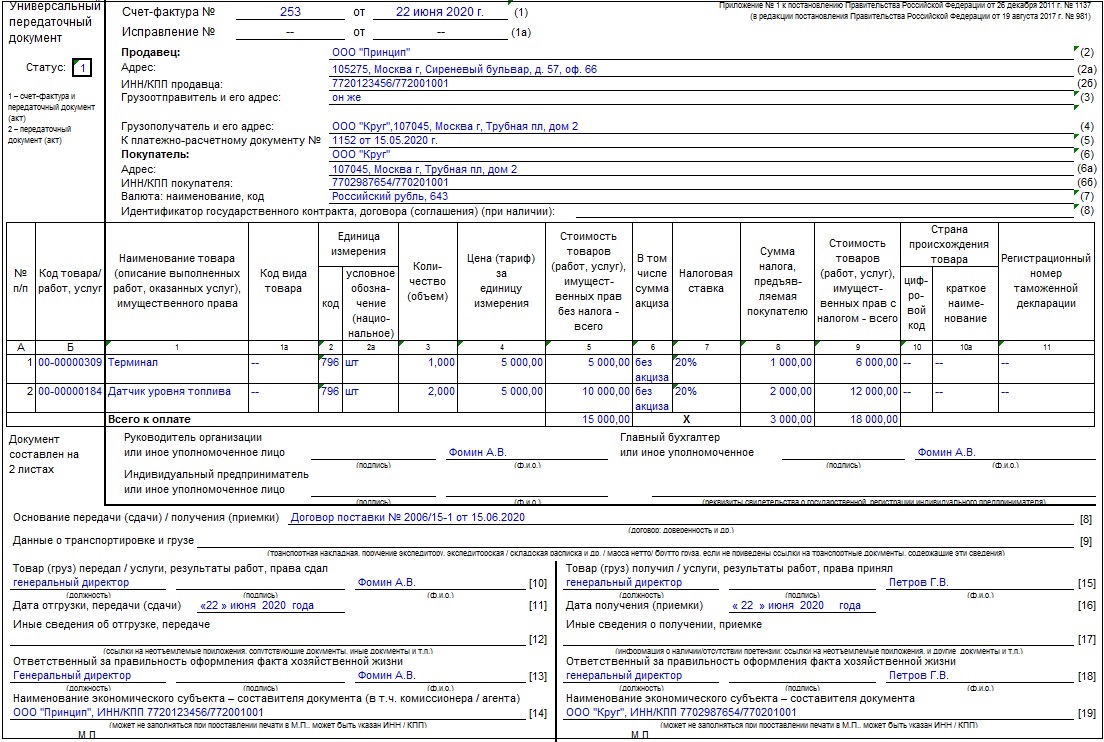

УПД при реализации

Пусть организация реализует товар/продукцию и применяет общую систему налогообложения. Для оформления своих продаж она использует УПД вместо комплекта товарная накладная + счет-фактура.

Вот пример заполнения УПД по данным операциям:

Правила заполнения образца УПД на реализацию без НДС аналогичны правилам оформления образца формы УПД на услуги без НДС. Следует проследить за тем, чтобы:

- стоял верный статус документа – «2», определяющий УПД как первичку;

- в графах 7 и 8 не было сведений об НДС.

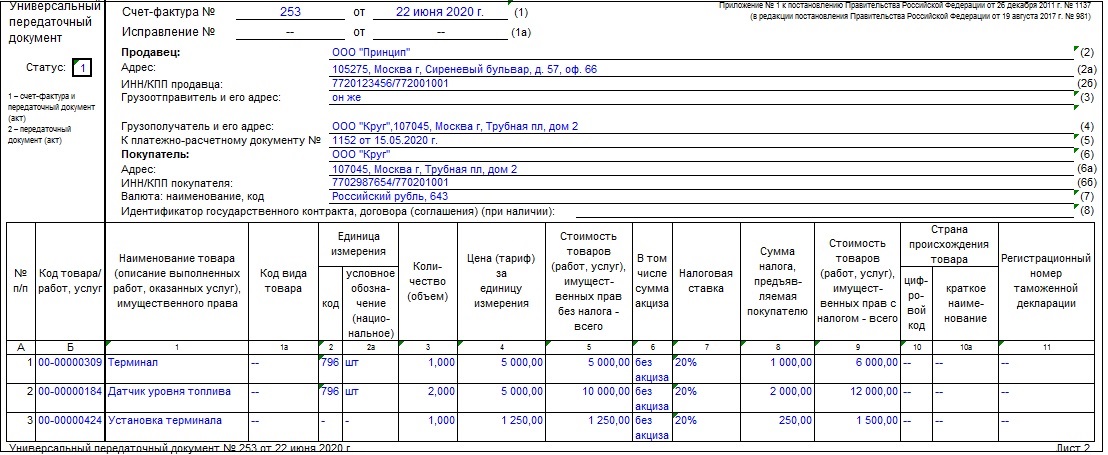

УПД при совмещении реализации товаров и выполнении работ

Теперь рассмотрим правильное оформление образца заполнения УПД, в котором отражены одновременно отгрузка товаров и выполнение работ.

Никаких особых правил в этом случае нет. В строки следует вносить данные обо всех видах произведенных операций. При этом к моменту оплаты отгрузки товаров/продукции работы должны быть уже выполнены (под аванс УПД не выставляют).

При заполнении аналогичного документа спецрежимником надо также следить за статусом документа («2») и за тем, чтобы не был выделен НДС в соответствующих графах.

Подводим итоги

УПД – документ, позволяющий сократить документооборот в организации. Он заменяет собой пакет отгрузочных документов, в который могут быть включены накладные, акты и счета-фактуры к ним.

УПД могут оформлять любые хозсубъекты, в том числе на спецрежимах.

Порядок заполнения для неплательщиков НДС несколько отличается от порядка заполнения теми, кто применяет общий режим налогообложения.

Источник