Совокупность взаимосвязей различных видов бюджетов, представленная в графическом виде, может служить довольно точным отражением специфики работы той или иной компании. Конкретный набор бюджетов и их размер — уникальны для каждого бизнеса, как отпечаток пальца для человека.

Впрочем, на самом верхнем уровне классификация бюджетов для любых бизнесов будет общая. Таким образом можно выделить следующие типы бюджетов:

- Финансовый бюджет. Принципиально общими для всех компаний окажутся бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс.

- Операционные бюджеты. Количество таких документов, которые формируются опираясь на текущую деятельность фирмы, может измеряться несколькими десятками. Чем больше компания, тем больше у нее подразделений и, соответственно, операционных бюджетов.

- Инвестиционный бюджет. Включает в себя планируемые вложения в развитие бизнеса.

Систему взаимосвязанных между собой бюджетов различных типов и видов также называют финансовой моделью компании или холдинга. Если фирма небольшая или только начинает свой путь в бизнесе, то как правило она управляется собственником, как говорится “в ручном режиме”. На этом этапе роль системы бюджетирования не столь уж велика. А вот когда компания начинает развиваться, — количество персонала растет, как и все усложняющиеся бизнес-процессы и появляются люди которым нужно делегировать решение финансовых вопросов, — вот в этот момент эффективное бюджетирование становится критически важной задачей.

Виды бюджетов часть 1 Введение

Стоит добавить, что бюджетирование не ограничивается планированием расходов и доходов. Не менее важную роль играет контроль их исполнение и последующая корректировка в зависимости от достигнутых в реальности показателей. Также большое значение имеет система автоматизации. Сервис “Финоко: Управленческий учет” позволяет составлять бюджеты различных типов, видов и уровней.

Операционные бюджеты

Главный смысл операционных бюджетов — это предоставить исходную информацию для финансовых бюджетов. В первую очередь — для бюджета доходов и расходов, а также бюджета движения денежных средств. Во-вторых, система операционных бюджетов служит для трансформации плановых единиц измерения, например из человеко-часов или тонн в денежные показатели. И в-третьих — позволяет рассчитать расходы на единицу выпущенной продукции. Операционные бюджеты могут как относится как отдельным департаментам предприятия, так и быть консолидированными.

Бюджет продаж

Пожалуй, самый сложный, но при этом и самый важный бюджет для любой компании касается объемов продаж. Представить их нужно, как в натуральном, так и денежном выражении. Для его составления необходимо ясное понимание возможностей фирмы, рыночной ситуации и даже доля интуиции. Далеко не у всех получается сделать хотя бы более-менее точный бюджет продаж.

Как создать самую инновационную империю стройматериалов? Генеральный директор Петрович поможет!

Именно поэтому этой части бюджетирования нужно уделять большое внимание, особенно когда компания только выходит на рынок. Управленцу необходимо держать в голове, в частности, такие факторы как: сезонность, рыночная динамика, конкурентное окружение, уровень покупательской способности потребителей и многие другие. Можно развести этот бюджет по каналам сбыта или по регионам присутствия компании, что позволит видеть факторы влияющие на уровень продаж. Посмотреть пример составления бюджета продаж в сервисе Финоко.

Бюджет поступления денежных средств от реализации продукции

После формирования бюджет продаж имеет смысл составить бюджет поступления денежных средств от реализованной продукции. Управляет таким бюджетом отдел, отвечающий за продажи. То есть, у менеджеров этого подразделения должны быть свои бюджеты ДДС, которые затем сливаются в соответствующий консолидированный бюджет. Посмотреть пример расчета.

Бюджет производства

Следующий шаг — наметить производственный бюджет в натуральном выражении. Разумеется, это актуально для компаний, выпускающей продукцию. Такой документ иногда еще называют производственной программой. Он содержит в себе как наименования товаров, так и периоды за которые нужно будет выпустить те или иные объемы.

Поэтому очень важно, чтобы бюджет производства согласовывался с детальными производственными отчетами. Информация из этого бюджета поступает в другие документы, которые отражают прямые материальные затраты, затраты труда и общепроизводственные расходы. Расчет бюджета в сервисе Финоко.

Бюджет прямых затрат на материалы

Бюджет прямых затрат на материалы нужен производителям, чтобы точно понимать размер затрат. Как правило под “материалами” в этом случае понимается: исходное сырье, расходники, тара и т.д. В совокупности все это довольно большая статья расходов. Такие бюджеты нужно анализировать с особой тщательностью в том случае, если вы решите минимизировать затраты предприятия.

Планируются затраты на материалы отталкиваясь от номенклатурного разнообразия производства. Посмотреть пример.

Бюджет закупок материалов

Бюджет закупок составляется исходя из данных предыдущего документа, определяющего объем прямых затрат на материалы. В первых строках этого бюджета отражаются данные об их необходимых объемах. Важным фактором в данном случае являются остатки, например исходного сырья или тары, на начало и конец периодов. Нужно отметить, что данные представлены не в денежном, а в натуральном выражении. Пример расчета бюджета закупок материалов.

Бюджет прямых затрат на оплату труда

Как понятно из названия этот бюджет фиксирует затраты на сотрудников компании. Кроме основного фонда оплаты труда, этот бюджет может включать в себя расходы на систему мотивации персонала по каждому из отделов или департаментов. Как правило, фирмы делять затраты на персонал на две части: постоянную и переменную. В соответствующем бюджете они находят свое отражение по разному.

В каждой компании затраты на труд считают по своему, но есть несколько обязательных элементов: общий объем ФОТ с разбивкой на постоянные и переменные затраты; текучка кадров за определенный период; выплаты по больничным листам и другие показатели. Расчет бюджет прямых затрат на оплату труда в сервисе Финоко.

Бюджет общепроизводственных расходов

Бюджет общепроизводственных расходов включает в себя те из них, что не входят в прямые производственные затраты. Их еще называют “накладными” или “косвенными”, то есть такого рода расходы могут иметь совершенно разную природу под влиянием большого количества факторов. В частности, под общепроизводственными затратами понимаются: ремонт станков или зданий, уборка, амортизация, “коммуналка”, страховые выплаты и другое. Пример бюджета.

Бюджет коммерческих расходов

Расходы на мероприятия, по реализации продукции, неразрывно связаны с продажами. Это расходы на рекламу, складирование продукции и др. В большинстве случаев, бюджет коммерческих затрат формируются исходя из плана продаж.

Бюджет коммерческих расходов формируется с учетом объемов продаж продукции на плановый период. Он включает расходы на маркетинговые исследования, рекламу, оплату труда менеджеров по продаже, транспортные расходы, если их оплачивает производитель, и прочие аналогичные расходы.

Бюджет управленческих расходов

Затраты на управление определяются функционирование административного персонала. Причем распределяются относительно как произведенной продукции, так и уже на реализованной. В каждой компании расходы на менеджмент высшего звена распределяются исходя из особенностей бизнеса.

Формирование финансового бюджета

В смысл формирования финансового бюджета заложено планирование всех предстоящих издержек предприятия в денежном эквиваленте. В основе лежат следующие документы: прогнозирование доходов и расходов, прогнозирование движения денежных средств, бухгалтерский баланс и движение капитала имеющихся средств на счету.

Финансовый бюджет – это основа всего бюджета. Его целью является прогнозирование и планирование финансового оборота всей компании. Направлен на обеспечение платежеспособности предприятия и рассмотрение всех моментов, связанных с дефицитом бюджета.

Движение денежных средств на основании бюджета

Любая деятельность организации возможна лишь в том случае, если она приносит прибыль. Независимо от размера компании, все вопросы всегда связаны с получением дохода. Условия рынка и конкуренция непосредственно влияют на движение денежных средств. Если денег в фирме будет не хватать, это значит, что без вовремя принятого решения, это приведет к банкротству.

Одной из важных составляющих финансового бюджета является бюджет движения денежных средств. Его главная задача – не допускать дефицита денежных средств в компании и недопущение кассовых разрывов.

При составлении бюджета денежных средств, используются показатели. Их количество и вид устанавливается в зависимости от направления деятельности компании и от поставленных задач.

Как только компания приступает к составлению данного бюджета, следует учитывать:

- Определить временной предел, то есть насколько часто бюджет стоит обновлять. Все это необходимо, для того, чтобы он соответствовал бюджету организации в целом. Почти у каждой компании, оплаты имеют семидневный характер, и начинаться они могут абсолютно в любой день. Бывает так, что разбивка идет не по неделям, а по календарным дням. Так можно избежать лишней путаницы в отслеживании потоков денег.

- Баланс между прибылью и издержками. Можно рассмотреть два варианта. В первом случае, компания должна всегда иметь на остатках положительный баланс. Во втором случае, это когда фирма производит продажу в кредит.

- Все потоки денег формируются из разных видов статей. Если брать в расчет небольшую фирму, то даже у нее таких статей может быть более тысячи. Чтобы избежать ошибок в отслеживании, рекомендуется все статьи классифицировать. Это внутренний документ, поэтому вся классификация должна быть удобна именно Вам.

Классифицировав все статьи, исходя из деятельности предприятия, гораздо удобнее производить анализ. При формировании бюджета доходов и расходов, все поступления и издержки учитываются раздельно. Если у компании есть статья расходов, которая является очень высокой, ее также стоит учитывать отдельно.

Статьи расходов

На усмотрение организации, все статьи затрат могут выражены, как в денежном эквиваленте, так и в процентном соотношении.

Внутри бюджета, также можно произвести детализацию. Например, по поступлениям, или выплатам, налогам, или расходам на развитие компании.

Чтобы бюджет движения денежных средств был полностью корректным, стоит учитывать дополнительную информацию: издержки, которые не влияют на финансовый поток, авансовые платежи, дебиторская задолженность.

Есть еще один важный момент в составлении данного варианта бюджета. Это средний остаток финансовых средств. В него входят:

- операционный остаток;

- страховой остаток.

Операционный остаток

Это минимальная сумма, которая нужна, для покрытия издержек по основному виду деятельности.

Чтобы рассчитать операционный остаток, необходимо: объем денежного оборота (план) / план расхода денежных средств по организации в целом. Все это считается за необходимый период времени.

Расчёт показателя суммы остатка по плану обеспечит своевременное совершение всех обязательных платежей по операционной деятельности.

Страховой остаток

Страховой остаток необходим для организации. Определяется суммой операционного остатка и коэффициента поступлений финансовых средств в организацию.

На основании данного бюджета, можно составить график поступлений денежных средств в организацию. Он может изменяться, исходя из дебиторской задолженности.

Информацию для формирования бюджета движения денежных средств, можно получить из данных. Например, бюджета продаж, бюджета материалов, производственных расходов и др.

Важно при создании такого бюджета, найти грань между получением денежных средств и правом получения. Прибыль признается тогда, когда сделка считается совершенной. Но в нашем случае необходимо учитывать только фактические поступления и издержки.

Отчет о прибылях и убытках на основании данных бюджета

Основная цель БДР– это выявление отличий между поступлениями и денежным потоком в целом. Поток денег – это только реальные выплаты и выручка, которые отражаются на счетах фирмы и кассе.

Бывают такие ситуации, когда компания в итоге получает отрицательный финансовый результат. Хотя в течение запланированного периода, на счетах всегда были денежные средства и кассовые разрывы отсутствовали. Стоит напомнить, что выручка и деньги – это не одно и то же.

Используя калькуляцию по затратам, нужно уделить внимание производственным расходам, ими могут быть запасы предыдущих периодов времени. Это значит, что такие затраты уменьшают доход в целом по предприятию. Формируя отчет по бюджету, лучше применять калькуляцию переменных затрат по производству. Именно она четко отображает связь продаж и прибыли.

Баланс бюджета

Управленческий баланс — это один из завершающих этапов. Здесь потребуется информация о бюджете денежных средств, функциональных бюджетах и отчете о прибылях и убытках. Только после получения данных, реально сформировать такой бюджет.

Каждый бюджет имеет очень подвижный характер. Именно баланс бюджета позволяет быстро отразить картину финансовой деятельности компании. Это можно сделать, как на определенную дату, так и на период.

В принятии управленческих решений, этот бюджет мало помогает. Он не дает информацию о том, как и что, было достигнуто, он дает только общую картину.

Консолидация бюджетов

Не стоит забывать, что виды бюджетов включают операционный и финансовый бюджеты – это единый бюджет всего предприятия. Но он включает в себя все сметы доходов и расходов структурных подразделений.

Операционный бюджет включает в себя бюджет:

- доходов и расходов (БДР)

- движения денежных средств (БДДС)

- продаж;

- производства;

- производственных запасов;

- прямых затрат на материалы;

- производственных накладных расходов;

- прямых затрат на оплату труда;

- коммерческих расходов;

- управленческих расходов;

- прогнозный отчет о прибыли.

Финансовый бюджет включает в себя:

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

При рассмотрении связи между всеми видами бюджетов и планов центра финансовой ответственности, можно включать более детальные виды смет. Они создаются при масштабных целях и если они действительно важны для фирмы.

К ним могут относиться сметы доходов и расходов:

- маркетинговый отдел;

- отдел оптовых продаж;

- подразделение розничных продаж;

- служба снабжения;

- транспортный цех;

- склад;

- филиалы;

- другие структурные подразделения.

Группы статей расходов и прибыли организации

Все доходы и расходы компании, можно разделить на виды:

- краткосрочные и долгосрочные;

- по статьям;

- по определенному периоду времени;

- в случае возникновения дефицита, профицита, или баланса доходов и расходов.

Нет специального стандарта по группам доходов и расходов. Каждое предприятие выделяет свои, подходящие по виду и направлению работы организации. Фирма может выбрать для себя несколько видов для составления бюджета. Или сделать основное планирование без деления по видам доходов и расходов. Все это можно составить самостоятельно, или при помощи автоматизированных программ.

Все виды бюджетирования применяются в организации, с целью планирования и увеличения финансового результата компании.

Источник: www.finoko.ru

Виды бюджетов на предприятии

Бюджет – календарный план управления денежными средствами, который включает расходы и доходы предприятия. Данный документ активно используется как при планировании деятельности, так и для контроля производственных процессов. Выделяют несколько видов бюджетов, которые включает система бюджетирования затрат, и с которыми работает каждый бухгалтер и финансист.

Постановка бюджетирования – один из самых важных финансовых процессов на предприятии. Система бюджетирования затрат является стратегическим планом, который определяет основные направления развития предприятия. Если у компании имеется соответствующая программа, бюджет предприятия будет под четким контролем, когда выстроена система бюджетирования затрат

Выделяют несколько основных видов бюджетов:

- Генеральный бюджет

- Финансовый бюджет

- Операционный бюджет

Генеральный бюджет: основа всех основ

Данный вид плана включает всеобъемлющую информацию, которая объединяет финансовое планирование всех подразделений и определяет общий управленческий баланс. Генеральный бюджет также часто называют основным либо общим. Чаще всего данный план разделяют на финансовый бюджет и операционный бюджет.

Составляющие операционного бюджета

ВВ виды бюджетов в управленческом учете входит операционный бюджет – он состоит из бюджета доходов и расходов, который является таким же важным для анализу общей ситуации на предприятии, как и управленческий учет затрат. В операционный входят такие расходы и доходы, как заработная плата, расходы по амортизации, бюджеты производства и продаж, расходы по налогообложению, и др. Консолидация проводок позволит сделать использования операционного плана более эффективным./p>

Особенности финансового бюджетирования

Когда внедряется система бюджетирования затрат (подразумевается система бюджетирования в компании), рассматривая финансовый бюджет и бюджетирование на предприятии в целом, специалисты чаще всего имеют в виду несколько крайне важных документов, таких, как аналитический отчёт о прогнозировании бухгалтерского отчета, который содержит система бюджетирования затрат, прогнозирование движения капитала предприятия, анализ будущих убытков и прибыли как единая система бюджетирования затрат, прогнозирование движения денежных средств. Данный вид планирования (имеется ввиду система бюджетирования затрат) позволяет принимать стратегические решения и вносить поправки в поточные процессы.Именно когда внедряется система бюджетирования, бюджет Финансового типа чаще всего презентуют инвесторам, поскольку система бюджетирования на предприятии (подразумевается система бюджетирования затрат) дает им больше всего преимуществ. Система бюджетирования затрат должна быть максимально автоматизирована. Чтобы учесть рисковые зоны и проблемные места предприятия, система бюджетирования затрат должна быть внедрена опытными специалистами, которыми являются сотрудники компании «ИТАН».

Стоит учитывать, что когда внедряется система бюджетирования затрат, не существует точных форм для бюджетирования на предприятии, поэтому каждый финансовый отдел самостоятельно ищет самую удобную для себя структуру, разрабатывая такой блок, как система бюджетирования затрат. Используя творческий подходе, специалисты создают работают с удобными бюджетами, которые позволяют найти лучшие стратегии развития их компании, чтобы система бюджетирования в компании приносила наглядный результат. Только правильно настроенная система бюджетирования затрат поможет качественно выполнять аналитику и прогнозирование. При этом система бюджетирования затрат может регулярно видоизменяться под текущие потребности предприятия, поскольку система бюджетирования затрат должна отражать реальную картин.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник: www.finprosoft.ru

Планирование в организации — почему нужно использовать три бюджетные формы

Руководители знают о важности планирования, но не всегда понимают, как вести бюджет. Они планируют доходы и расходы, и это приносит пользу, но учесть всё почему-то не получается. Покупатель задерживает оплату, оборудование неожиданно ломается, поставщик срочно требует вернуть долг и так далее. Планы рушатся — приходится заново перераспределять ресурсы, что создает еще больше проблем.

Чтобы получить достоверную информацию о бизнесе и не допустить ошибок, используйте три бюджетные формы — бюджет доходов и расходов, бюджет движения денежных средств и бюджет по балансовому листу. Расскажем, как применять эти формы и управлять бизнесом с их помощью.

Из этой статьи вы узнаете:

Кому и зачем нужно бюджетирование

Бюджетирование — это важнейший элемент управления бизнесом. Оно включает планирование деятельности, текущий контроль за исполнением планов и анализ результатов.

Бюджетированием занимались все бизнесмены, даже не зная этот термин. Начинающий предприниматель, собираясь открыть свое дело, всегда оценивает будущие доходы и расходы. И когда он составляет бизнес-план, продумывает стартовые вложения и развитие бизнеса в первый год, рисует на бумаге «план захвата рынка» — это и есть бюджет.

Управление без бюджетирования — неполноценное. Без ясного понимания доходов и расходов, возникающих при ведении бизнеса, и постоянного контроля деятельности компании работать с прибылью практически невозможно. Предприятие без планирования будет «проедать» вложенные средства, а затем обанкротится.

Примером может служить бесконтрольное расходование средств, полученных в виде авансов. Особенно это заметно в бизнесе с выраженной сезонностью (например, связанном с туризмом). Получая «на пике» крупные поступления, бизнесмен тратит все деньги, не задумываясь о том, что после пика будет спад.

Когда продажи падают, а постоянные затраты остаются такими же, их становится нечем финансировать — ведь резерв создан не был. Это ведет к проблемам с оплатой текущих счетов, а иногда и к банкротству.

Если бы предприниматель контролировал не только остатки на счетах, но и прибыль, то увидел бы, что она не так велика, как получаемые авансы, а в перспективе ожидается ее снижение. Поэтому он бы зарезервировал часть средств в ожидании «низкого сезона».

Бюджетирование дает возможность предпринимателю «держать руку на пульсе» своего бизнеса. Он может в любой момент видеть:

- какие объемы отгрузки продукции и денежных поступлений ожидаются в ближайшее время;

- какая прибыль планируется в этом периоде и можно ли вывести деньги из бизнеса;

- какие долги перед поставщиками и бюджетом нужно погасить;

- нужно ли брать новые кредиты и если да, то в каком объеме.

Это лишь малая часть. Правильно настроенная система бюджетирования помогает контролировать все текущие и будущие показатели бизнеса.

Есть мнение, что бюджетирование нужно только среднему и крупному бизнесу. Это неверно — законы экономики одинаковы для всех, и отсутствие в бизнесе планирования и контроля приведет его к краху независимо от размеров компании. Десять человек работают в бизнесе, сто, тысяча или десятки тысяч — бюджетирование необходимо каждому предпринимателю.

Какие существуют формы бюджетов: краткая характеристика

Рассмотрим формы, которые нужны для построения полноценной системы бюджетирования.

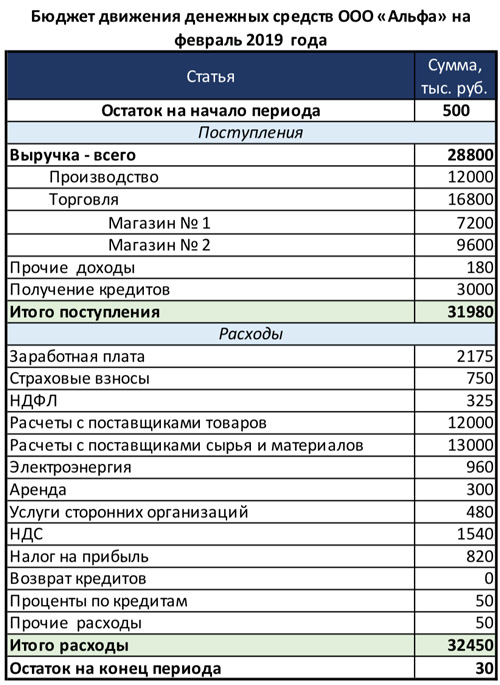

Бюджет движения денежных средств (далее — БДДС)

Этот бюджет содержит информацию о поступлениях и расходах по расчетным счетам и кассе.

БДДС составляется с учетом информации о предполагаемых к получению авансах или, напротив, об отсрочках платежей. Поэтому он помогает вовремя заметить и предотвратить кассовые разрывы — ситуации, когда у компании временно не хватает денег на текущие выплаты.

Если бизнесмену нужны заемные средства, то БДДС поможет определить нужную сумму кредита, чтобы не платить «лишние» проценты.

Например, по условиям контракта деньги от покупателя ожидаются 20-го числа. Срок выплаты зарплаты и оплаты аренды офиса в компании установлен 10-го — так появляется кассовый разрыв. В этом случае можно воспользоваться кредитными средствами и вовремя провести все обязательные платежи. По БДДС будет видно, сколько денег не хватает, чтобы выдать зарплату и оплатить аренду. Поэтому бизнесмен возьмет кредит именно на эту сумму и проценты заплатит только с нее.

Бюджет движения денежных средств

БДДС состоит из доходной и расходной части. Доходная часть делится по видам выручки в зависимости от направления деятельности. Внутри каждого направления выделяют доходы по группам продукции, а если нужно — по отдельным позициям.

Если направлений бизнеса много, то на «сводном» листе БДДС данные показывают укрупненно, а расшифровки переносят в приложения к бюджету.

Выручка всего — 28 800 тыс. рублей,

в том числе:

Производство — 12 000 тыс. рублей.

Торговля — 16 800 тыс. рублей

в том числе:

Магазин № 1 — 7 200 тыс. рублей

Магазин № 2 — 9 600 тыс. рублей.

Расходная часть состоит из статей затрат, которые зависят от вида бизнеса. Это может быть заработная плата, налоги, покупка товаров или материалов, аренда, электроэнергия и т. п.

Данные в БДДС заносятся «по оплате», то есть в период, когда предполагается фактическое поступление или расход денежных средств. Все показатели этого бюджета включают в себя НДС, если бизнесмен платит этот налог.

Главная задача БДДС — обеспечить сбалансированность поступлений и расходов денежных средств. Остаток по бюджету не должен быть отрицательным, потому что деньги не появятся «из воздуха». Если получается дефицит, нужно повышать доходы и снижать расходы, а если это не помогает — планировать кредиты.

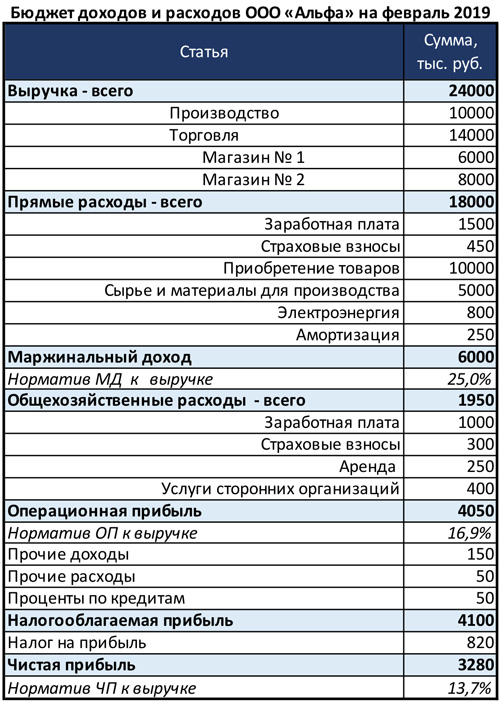

Бюджет доходов и расходов (БДР)

БДР показывает все доходы и расходы, помогает запланировать прибыль и оценить доходность бизнеса. Именно на основе этого бюджета бизнесмен принимает решение о том, стоит ли продолжать вести бизнес или начинать развивать новые направления.

Основной критерий целесообразности — прибыль. Предприниматель, собираясь расширять свой бизнес, рассчитывает на увеличение доходов. Если плановая прибыль по БДР соответствует пожеланиям собственника, то принимается положительное решение об открытии нового бизнес-направления.

Если же новая сфера убыточна, или доход предполагается ниже, чем хотел бы бизнесмен, то он не будет вкладывать средства в эту область.

Бюджет доходов и расходов

БДР, как и БДДС, состоит из доходов и расходов, разделенных по группам продукции и статьям затрат. На первый взгляд формы похожи, но они принципиально различаются.

БДР заполняется «по начислению», то есть данные в него заносятся в те периоды, когда планируется отгрузка продукции, оказание услуг или списание затрат. При этом фактический период поступления выручки на расчетный счет или оплаты расходов значения не имеет, в отличие от БДДС.

Если компания или ИП работает с НДС, то выручка и затраты включаются в БДР без учета этого налога. Это еще одно отличие от БДДС, который ведется с НДС.

Например, компания в январе 2019 года получила предоплату 100 тыс. рублей с НДС. В феврале она отгрузила продукцию на сумму 600 тыс. рублей с НДС, а в марте покупатель окончательно рассчитался в сумме 500 тыс. рублей с НДС. При таком порядке расчетов в БДР по этой сделке нужно внести только один показатель — отгрузку февраля, причем без НДС, то есть в сумме 500 тыс. рублей ((600 тыс. рублей : 120) × 100).

Итог БДР — чистая прибыль. В отдельные периоды допустим и плановый убыток: это может быть связано с сезонным спадом продаж или запуском нового производства. Если БДДС с дефицитом составлять нельзя в принципе, то «планово-убыточный» БДР возможен.

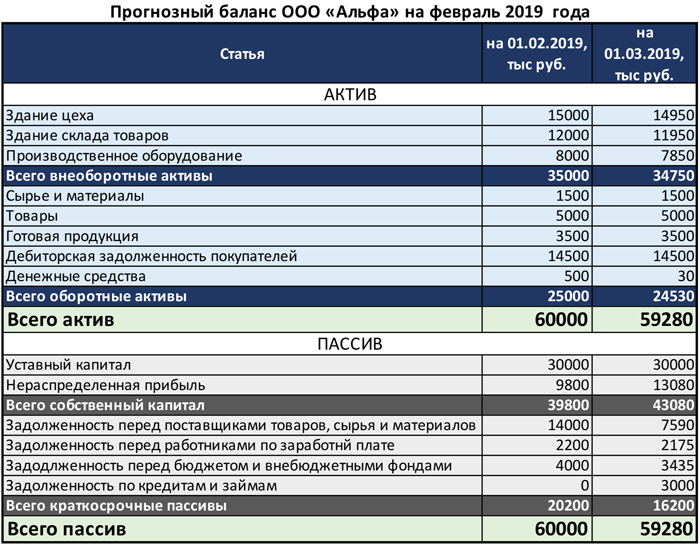

Бюджет по балансовому листу (ББЛ)

Иногда эту форму еще называют прогнозным балансом. Задача ББЛ — спланировать активы и пассивы. Его использование позволяет увидеть, какими ресурсами располагает компания и как можно максимально эффективно их использовать.

Также ББЛ нужен для того, чтобы связать между собой БДДС и БДДР и безошибочно спланировать доходы, расходы и денежные потоки.

Бюджет по балансовому листу

Активы — это ресурсы, которые бизнесмен может использовать для получения прибыли:

- основные средства (здания, земля, транспорт, оборудование);

- запасы (товары, готовая продукция, сырье, комплектующие);

- дебиторская задолженность покупателей за продукцию или по авансам, выданным поставщикам;

- деньги в кассе и на счетах.

Любые ресурсы нужно откуда-то брать, поэтому вторая половина баланса включает в себя пассивы — источники средств:

- вклады учредителей;

- накопленная прибыль;

- банковские кредиты и другие заемные средства;

- кредиторская задолженность перед поставщиками, работниками, бюджетом или по авансам, полученным от покупателей.

Так как каждый ресурс получен из своего источника (или нескольких), то общие суммы активов и пассивов должны быть равны.

Почему «усеченное» бюджетирование приводит к ошибкам

Многие предприниматели не используют все бюджетные формы. Такое «усеченное» бюджетирование становится причиной неверных решений.

Только БДДС

Некоторые бизнесмены, особенно начинающие, планируют только движение денежных средств — используют один БДДС.

Причина этого — невысокая финансовая грамотность. Человек на бытовом уровне считает именно наличные денежные средства. Поэтому нередко малые бизнесмены переносят этот подход и в свою предпринимательскую деятельность. Ведь недостаток денег кажется им главной проблемой.

Однако использование только «денежного» подхода не позволяет всесторонне оценить планируемые показатели бизнеса и может стать причиной ошибок.

Например, покупатель собирается перечислить крупный аванс в счет будущей поставки. Следовательно, в этом месяце по БДДС появится профицит. Но фактически производство и отгрузка оплаченной продукции затянется на несколько месяцев.

Возможна и обратная ситуация — бизнесмен по условиям контракта с поставщиком сырья или товаров должен внести предоплату. Тогда в этом месяце расходы по БДДС резко вырастут, но фактически за период оплаты будет списана только часть приобретенных запасов, то есть результат месяца на самом деле будет существенно лучше, чем покажет БДДС.

Чтобы учесть подобные моменты — нужно учитывать доходы и расходы «по начислению», то есть вести БДР.

Только БДР

Использование одного БДР тоже чревато серьезными ошибками.

Например, предприятие заключило крупный контракт на квартал на продажу продукции. В каждом месяце выручка «по отгрузке» превышает текущие затраты, и по БДР планируется прибыль. Однако поставщик материалов требует предоплату за всю партию, а покупатель по условиям контракта начнет оплату только после отгрузки 50% продукции. Таким образом, если не запланировать соответствующую сумму на аванс поставщику в первом месяце, то делать продукцию будет не из чего и прибыль по БДР так и останется «на бумаге».

Здесь может помочь БДДС, а точнее — совместное использование этих двух форм, которые отражают доходы и расходы как «по начислению» так и «по оплате».

БДДС и БДР

Вариант «БДДС + БДР» лучше, чем использование каждой из форм в отдельности, но и его недостаточно для полноценного планирования. Бизнес развивается непрерывно — на каждую дату у компании уже есть запасы сырья, товаров, остатки денег на счетах.

Если не учитывать «переходящие» остатки, то можно запланировать ненужные затраты на закупки тех материальных ценностей, которые уже есть на складах.

Например, для выпуска продукции в феврале нужно 5 тонн металла. Цена 1 тонны — 30 тыс. рублей, т. е. на его закупку необходимо 150 тыс. рублей. Но на начало февраля на складе уже есть 3 тонны металла этого вида. Это можно увидеть только в ББЛ, так как лишь эта форма содержит сведения об остатках. Поэтому без учета ББЛ предприниматель запланирует покупку в феврале всех 5 тонн.

В этом случае 90 тыс. рублей (3 × 30) будут потрачены нерационально, а излишки металла «осядут» на складе на неопределенное время.

Учесть влияние всех активов и пассивов можно, только если использовать ББЛ.

Как использование трех бюджетных форм помогает эффективно планировать

БДР позволяет оценить рентабельность бизнеса, поэтому его лучше составить в первую очередь. Если потенциальные доходы на планируемый период превышают расходы, и размер прибыли устраивает собственника, то можно переходить к следующим этапам бюджетирования.

БДДС дает возможность запланировать финансирование всех затрат с учетом условий оплаты, наличия задолженностей и т. п. Если текущих поступлений не хватает, предусмотрите кредит. Получение и возврат заемных средств учитывается только в БДДС, а проценты по ним — и в БДДС, и в БДР.

ББЛ позволяет увязать между собой две другие формы и учесть остатки сырья и продукции, а также наличие дебиторской и кредиторской задолженности.

Если у компании остались товары или продукция на складе, то в БДР можно запланировать реализацию, превышающую объемы выпуска, а в БДДС — соответствующие поступления.

Если есть остатки сырья и материалов, планируйте меньше расходов по БДДС на их закупку. БДР в этом случае не изменится — списание материалов на производство не зависит от того, были они куплены в этом месяце или взяты со склада. Разница в суммах может быть только из-за разных закупочных цен на «старые» и «новые» материалы.

Наличие дебиторской и кредиторской задолженности влияет в первую очередь на БДДС. В нем нужно учесть дополнительные поступления за отгрузки прошлых периодов и предусмотреть средства для закрытия долгов. На БДР долги напрямую не влияют, но если на погашение накопленной «кредиторки» нужно много денег, это может привести к снижению плановых объемов реализации. В этом случае на текущую закупку сырья или товаров останется меньше финансовых ресурсов.

Также ББЛ дает возможность оценить, как принимаемые решения повлияют на структуру баланса. Например, если речь идет о взятии кредита, то он может существенно увеличить долю заемных средств в пассивах, что приведет к снижению финансовой устойчивости.

Финансовая устойчивость — это способность бизнеса вовремя рассчитаться с поставщиками, выдать заработную плату, заплатить налоги и т. д.

Один из основных показателей, характеризующих финансовую устойчивость компании, — коэффициент финансовой независимости (КФН). Он равен отношению собственного капитала организации к общей сумме активов или пассивов баланса.

Нормально, если не меньше половины активов организации профинансировано за счет собственных средств: КФН = 0,5. Конечно, это не значит, что если КФН равен 0,45, то фирме грозит немедленное банкротство. Но любое решение, которое потенциально ведет к снижению коэффициента (например, взятие кредита), нужно принимать только после всестороннего анализа возможных последствий.

Таким образом, бюджетный «треугольник», включающий БДР, БДДС и ББЛ, позволяет оценить и спрогнозировать все стороны деятельности компании. В этом случае от внимания руководства ничего не ускользнет. Каждая из форм важна и показывает существенные аспекты работы бизнеса, но только их совместное использование дает возможность построить полноценную систему бюджетирования и принимать на ее основе верные управленческие решения.

Выводы

Полноценный бюджет обязательно должен состоять из трех форм:

- БДР, который отражает рентабельность бизнеса;

- БДДС, который позволяет обеспечить полное и своевременное финансирование;

- ББЛ, который дает возможность оценить состав ресурсов и их источников, а также финансовое положение компании.

Использование только одной или двух бюджетных форм может привести к серьезным ошибкам в планировании. Только все три основных бюджета при совместном применении дают руководителям достоверную информацию для принятия управленческих решений.

Источник: siab.ru