Возведение объектов капитального строительства для использования в производственных целях можно осуществлять собственными средствами и возможностями предприятия или привлекать подрядные организации. В этом случае все работы, начиная от формирования проекта и сметы до финального цикла – сдачи «под ключ» проводятся узкими специалистами – профессионалами. Но в любой ситуации это мероприятие лежит в сфере интересов государства.

Строительство объектов является базой для налогообложения одним из основных государственных налогов, наполняющих бюджет. Собственно речь пойдет о налоге на добавленную стоимость и заполнению соответствующей декларации. И сегодня мы рассмотрим возмещение (вычет) НДС при строительстве жилых домов, основных средств подрядным способом, а также вычет НДС у застройщика при долевом строительстве и иные случаи возмещений.

Узнайте, как решить именно вашу проблему. Задайте вопрос через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Как возместить НДС? Как возмещается налог на добавленную стоимость?

В каких случаях на УСН платят НДС

УСН освобождает от уплаты НДС. Но НК РФ предусматривает несколько ситуаций, когда плательщики УСН ведут учёт НДС:

- Выполнение договоров строительного подряда с компаниями на ОСНО — нужно учесть и компенсировать затраты на НДС, который уплачен в составе стоимости материалов, ГСМ, расходных инструментов.

- Ввоз в РФ иностранных товаров для торговли — на сумму сделки и уплаченные таможенные пошлины нужно начислить НДС и затем по мере продажи перечислить его в бюджет (п. 3 ст. 346.11 НК РФ).

- Исполнение договоров доверительного управления, простого и инвестиционного товарищества, если один из участников на УСН, а второй на ОСНО — упрощенец ведёт учёт и платит НДС по всем сделкам в рамках договора (ст. 174.1 НК РФ).

- Аренда или выкуп в собственность упрощенца муниципального имущества — из суммы сделки следует выделить НДС, уплатить его в бюджет и сдать декларацию как налоговый агент (п. 3 ст. 161 НК РФ).

- Выставление поставщиком на УСН счёта-фактуры с указанием суммы НДС по просьбе покупателя — необходимо уплатить налог и сдать отчётность (п. 5 ст. 173 НК РФ).

В статье рассмотрим первую ситуацию, так как в строительном подряде с помощью компенсации НДС можно законно минимизировать налоговые риски.

Организации – плательщики ЕНВД обязаны вести бухучет в полном объеме (ст. 2, 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому при отражении в бухучете основных средств, построенных подрядным способом, применяйте те же правила, что и при общей системе налогообложения.

На расчет ЕНВД операции, связанные с поступлением, движением и выбытием основных средств, не влияют (п. 1 ст. 346.29 НК РФ).

Если созданное подрядным способом основное средство представляет собой объект недвижимости, то право собственности на него организация должна зарегистрировать (ч. 1 ст. 4 Закона от 21 июля 1997 г. № 122-ФЗ).

Зачем и когда рассчитывают компенсацию НДС

Компенсация по НДС — налоговый инструмент, который даёт плательщикам УСН возможность работать с заказчиками на ОСНО. Компенсация позволяет учесть и принять к вычету НДС, уплаченный упрощенцами при покупке сырья, материалов, ГСМ, используемых в строительных работах. Суммы такого НДС образуют издержки подрядчика, которые должны покрываться ценой договора (ст. 709 ГК РФ).

Бесплатно свериться с контрагентами, чтобы получить возмещение НДС в полном объёме

Когда подрядчик на УСН выполняет работы для заказчика на ОСНО, в случае ошибок в учёте рискуют оба. Заказчик — тем, что уплаченный подрядчику налог не будет включён в состав налогового вычета по НДС. Подрядчик рискует тем, что налоговая признает суммы налога неосновательным обогащением и уменьшит цену контракта на сумму налога. Чтобы этого не произошло, важно изначально правильно оформлять все первичные и учётные документы.

Общая схема взаимодействия сторон договора строительного подряда выглядит так:

- Определение объёма работ и предварительное составление сметы.

- Согласование всех условий и заключение договора.

- Выполнение работ.

- Принятие работ и окончательный расчёт.

Сметный расчёт — первичный документ, который составляют на первом этапе взаимодействия при проведении строительных или иных подрядных работ. Он описывает этапы и порядок проведения работ, полностью учитывает все затраты подрядчика. Все последующие документы (счета-фактуры, акты, КС-2, КС-3 и другие) составляются только на основании утверждённой сметы.

Порядок получения возврата в 2019

Необходимые документы

Для того, чтобы провести процедуру вычета НДС, необходимо представить в местный орган налоговой службы заявление установленного образца и пакет необходимых документов, подтверждающих право на вычет. Типовую форму заявления можно найти на сайте ФС РФ или в местном налоговом органе.

Законодательно утвержденным основанием для того, чтобы претендовать на вычет НДС являются:

- При выполнении строительства подрядчиком – форма КС-2, где подтверждаются исполнение договорных обязательств по застройке, завершенные отдельные монтажные, пусконаладочные и прочие работы, неразрывно связанные с объектом.

- При строительстве хозяйственным (хозспособом) или смешанным методом для вычета НДС потребуются счета-фактуры, товарные накладные и сопроводительная товарно-транспортная документация, банковские выписки с приложениями в виде платежных поручений на оплату материалов и работ, подборка актов выполненных работ и смет по потребленным услугам.

- Финансовые документы, подтверждающие уплату входного НДС при пересечении товаров границы РФ.

Строительство и его налогообложение является одной из наиболее сложных и трудоемких задач бухгалтерского учета. Поэтому при недостаточном опыте, начинающему бухгалтеру лучше прибегнуть к услугам специализированных фирм и бюро.

Процедура

- Самостоятельно следует собрать все оригинальные документы, подтверждающие затраты на возведение объекта.

- Сделать их копии и заверить печатью компании и подписью руководителя.

- Заполнить стандартное заявление в машинописном или компьютерном вариантах.

- Приложить копии личных документов ответственного лица, а также руководителя компании и финансовой службы.

- Подать пакет с заявлением в отделение региональной фискальной службы, получить расписку специалиста.

- В установленный законодательством срок получить Постановление о разрешении на вычет НДС.

На сегодня предусмотрено, что подача документов возможна несколькими способами. В первую очередь, самый консервативный метод – лично прийти в местную ФС. Более удобно и надежно отправлять ценной почтовой бандеролью с описью вложения и в электронном виде на сайт налоговой службы. Последний вариант позволяет ускорить процесс и сэкономить массу рабочего времени.

Если подачу документов осуществляет уполномоченное лицо, то необходима специальная пометка на заявлении, а также копии его паспорта, ИНН, нотариальная доверенность или распоряжение руководителя фирмы – доверителя. Проверить начисление по НДС можно даже онлайн, чтобы избежать штрафов и пени. Отдельно стоит знать о том, как получить возврат НДС при переплате.

Данное видео расскажет о договоре долевого участия в строительстве и возмещении НДС:

Учёт затрат на НДС при УСН

Составлять локальные сметные расчёты нужно по правилам, которые даны в разделе 4 Постановления Госстроя России от 05.03.2004 № 15/1. Все затраты на строительство формируются по группам: виды работ, ресурсы, эксплуатация техники и другие. Стоимость включает прямые затраты, накладные расходы, сметную прибыль, указанные без налогов.

В строительных работах обычные затраты подрядчика — это расходы на строительные материалы, покупка ГСМ для техники, затраты на ремонт механизмов, проведенный силами сторонних организаций. Покупая материалы или услуги для выполнения работ, упрощенец платит НДС в составе их цены, однако в смете для заказчика должен указать их стоимость уже без НДС.

Например, строительная заключила договор подряда и закупила материалы на 120 тыс. рублей, в том числе НДС по ставке 20 % — 20 тыс. рублей. На практике используют три варианта учёта затрат, но правильный только один. Второй вариант не позволит заказчику учесть сумму НДС в составе расходов. А в третьем случае подрядчик будет обязан перечислить в бюджет сумму налога в полном объёме и отчитаться как налоговый агент.

В разделе «Лимиты, затраты» главы «Налоги и обязательные платежи» добавить графу «Затраты на компенсацию НДС при УСН» и указать в ней сумму уплаченного налога 20 тыс. рублей

Включить в смету стоимость материалов без налога в размере 100 тыс. рублей, а сумму налога 20 тыс. рублей учесть в составе расходов на УСН

Подготовить для заказчика смету с НДС на всю сумму затрат. Для получения оплаты по окончании работ выписать счёт-фактуру и выделить в ней НДС

В примере расчёт компенсации дан схематично. На самом деле всё сложнее: компенсация считается по специальной формуле.

Нормативная база

Порядок отражения НДС при строительстве ОС, а также механизм получения налогового вычета регламентируется следующими законодательными актами:

· в письме Минфина № 04-03-11/91 от 05.11.2003 указано о возникновении налоговых обязательств у компании, которая проводит СМР собственными силам (в случае, если такие работы не являются капитальными).

Формула расчёта затрат на компенсацию НДС для упрощенцев

Для расчёта компенсации по НДС при УСН необходимо воспользоваться единой формулой:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20,

- МАТ — материалы из сметы;

- (ЭМ — ЗПМ) — общая сумма затрат на эксплуатацию машин (ГСМ, ремонт, арендные платежи и т.д.) за вычетом заработной платы машинистов;

- НР — доля накладных расходов в составе материальных затрат (норматив включения накладных расходов в компенсацию НДС равен 17,12 %, в районах Крайнего Севера — 18,2 %);

- СП — сметная прибыль компании (норматив включения сметной прибыли в компенсацию НДС равен 15 %);

- ОБ — расходы на эксплуатацию машин и оборудования;

- 0,20 — ставка НДС.

Понижающие коэффициенты для накладных расходов (НР) и сметной прибыли (СП) введены специально для упрощенцев. Они используются всегда и не зависят от вида выполняемых работ (новое строительство, реконструкция, ремонт). При составлении сметы рекомендуем использовать «Методические указания по определению величины накладных расходов в строительстве» (МДС 81-33.2004).

Главное правило сметы: в ней нужно учесть все минимально необходимые ресурсы для выполнения работ на объекте. В состав накладных расходов разрешено включать стоимость канцелярских товаров и другие расходы, в том числе на работу офиса. Расходы на эксплуатацию машин и оборудования включают затраты на ГСМ и ремонт механизмов, участвующих в выполнении работ.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

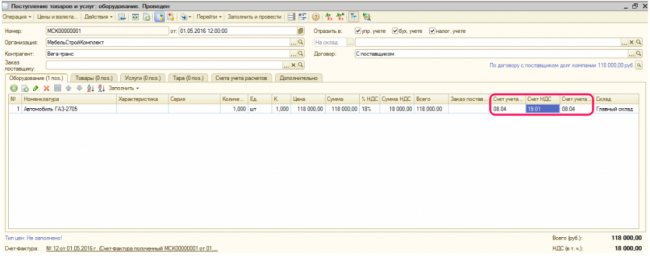

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Возмещать НДС по капвложениям фирмы смогут быстрее

В следующем году начнет работать механизм ускоренного возмещения НДС по капитальным вложениям. Об этом на парламентских слушаниях в Совете Федерации, посвященных прогнозу социально-экономического развития страны, сообщил министр финансов Алексей Кудрин. Таким образом, отметил он, у предприятий в общей сложности высвободится полтора миллиарда рублей.

Однако, по словам Кудрина, этот шаг не снизит налоговой нагрузки на фирмы. По мнению эксперта Общероссийской общественной организации «ОПОРА России» Алексея Абрамова, введение ускоренного порядка возмещения НДС при проведении капитального строительства объектов недвижимости является, бесспорно, прогрессивным инструментом современной налоговой политики. «Раньше такие вычеты производились по мере постановки на учет соответствующих объектов завершенного капитального строительства, с момента начисления амортизации построенного и введенного в эксплуатацию недвижимого объекта, – сообщил Абрамов корреспонденту «Федерального агентства финансовой информации». – Нововведение разморозит процесс возмещения уплаченного в бюджет налога на добавленную стоимость при осуществлении капитальных вложений. В результате предприятия, развивающие свои производственные мощности, получат возможность более эффективно инвестировать средства в собственные строительные проекты».

Отличная статья 0

Подрядный способ

С 1 января 2006 г.

Получение налогоплательщиком процентов за нарушение срока возврата НДС.

При уплате процентов в полном объеме процедура возврата считается завершенной.

Если же проценты не были полностью уплачены налогоплательщику, то в этом случае в течение 3 рабочих дней со дня получения уведомления ОФК налоговики принимают решение о перечислении оставшейся суммы процентов (п. 11 ст. 176 НК РФ).

На следующий день налоговые органы направляют в ОФК поручение на оплату оставшихся процентов (п. 11 и 8 ст. 176 НК РФ).

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Ее камеральная проверка проводится налоговой инспекцией в течение 3 месяцев (п. 1 ст. 176, ст.

Входной НДС принимайте к вычету при одновременном выполнении следующих четырех условий:

предъявление налога поставщиком;

приобретение имущества (работ, услуг) для осуществления операций, облагаемых НДС, или приобретение товаров (работ, услуг) для перепродажи;

принятие приобретенного имущества (работ, услуг) на учет;

наличие счета-фактуры (корректировочного счета-фактуры).

Обоснование данной позиции приведено ниже в материалах из «Системы Главбух».

1.Рекомендация:

Как отразить при налогообложении приобретение основных средств за плату

Итоги

Вопрос о возмещении НДС из бюджета за налоговый период возникает, когда сумма вычетов превышает величину налога, начисленного к уплате, и появляется только у плательщиков НДС, поскольку у неплательщиков отсутствует возможность применить вычеты.

При этом одновременно должны быть соблюдены другие условия.*

Если организация выполняет как облагаемые, так и не облагаемые НДС операции и основное средство используется в обоих видах деятельности, «входной» налог со стоимости основного средства нужно распределить (п. 4 ст. 170 НК РФ).

Общие сведения ↑

НДС представляет собой налог, который изначально закладывается в стоимость товаров, услуг и работ, реализуемых в России.

Налог на добавочную стоимость оказывает непосредственное влияние на экономическое развитие представителей малого и среднего бизнеса.

На территории Российской Федерации ставка НДС составляет 18% (некоторые категории налогоплательщиков могут применять 0%, 10%).

В процессе проведения ежемесячных исчислений налоговых обязательств, юридические и физические (индивидуальные предприниматели) лица определяют НДС к уплате в государственный бюджет как разницу между закупкой и реализацией.

Что это такое

Многие представители среднего и малого бизнеса, которые являются плательщиками НДС, часто сталкиваются с процедурой возмещения налога на добавочную стоимость из государственного бюджета.

Такая ситуация возникает в том случае, когда сумма закупленных товарно-материальных ценностей превышает величину реализации отчётного периода.

Приобретённые товары (в их стоимости изначально заложен налог на добавочную стоимость) могут задействоваться в производственном процессе, а могут быть реализованы, с соответствующей торговой наценкой.

Стоит отметить, что возмещению подлежат только те суммы уплаченного НДС, которые подтверждены документально.

При проведении экспортных операций, связанных с реализацией продукции, услуг и работ зарубежным партнёрам, представители малого и среднего бизнеса получают право на полное возмещение НДС.

Какой порядок возмещения НДС при импорте смотрите в статье: возмещение НДС при импорте. О судебной практике незаконного возмещения НДС, читайте здесь.

Это объясняется тем, что экспортируемая продукция при продаже облагается налогом по ставке 0%.

Российские коммерческие организации, при закупке у своих отечественных поставщиков данной продукции, в обязательном порядке уплачивают налог на добавочную стоимость.

Поэтому Правительство Российской Федерации идёт на встречу бизнесменам-экспортёрам и возмещает им понесённые затраты при уплате НДС.

Нормативная база

При проведении процедуры возмещения НДС юридическим и физическим лицам необходимо руководствоваться действующим на территории Российской Федерации Налоговым кодексом, в частности ст. 172, ст. 173 и ст. 176.

Кто имеет право

В соответствии с действующим в России Федеральным законодательством, право на возврат налога на добавочную стоимость имеют представители среднего и малого бизнеса:

- уплатившие за 3 последних года (календарных) всех налоговых обязательств (НДС, налога на прибыль, акцизов и т. д.) в сумме, превышающей 10 миллиардов руб.;

- предоставившие в контролирующие органы (при подаче налоговой декларации) действующий банковский гарантийный документ, согласно которому банк, по требованию налогового органа, произведёт все выплаты излишне полученного НДС.

Какие нужны документы

Чтобы обратиться в налоговый орган представителям малого и среднего бизнеса необходимо подготовить определённый пакет документации:

- приходные и расходные накладные;

- полученные и выписанные счета-фактуры;

- платёжные документы, которые подтверждают факт оплаты товарно-материальных ценностей (платежное поручение);

- учётные регистры, в которых фиксируется вся первичная документация и т. д. (журнал учета счетов-фактур)

Каждый документ должен иметь все необходимые реквизиты, подписи ответственных лиц и оттиски печатей.

Весь пакет документации прилагается налогоплательщиком к заявлению на возмещение НДС, которое должно быть подано в местный контролирующий орган в течение 5-ти рабочих дней с момента подачи отчётной декларации.

В этом заявлении представители малого и среднего бизнеса должны указать платёжные реквизиты, по которым налоговым органом будет осуществлён возврат излишне уплаченного налога.

Налогоплательщик обязуется в случае получения лишних денежных средств, произвести их возврат в государственный бюджет (п. 10, 17 ст. 176.1).

Источник: biznes-practic.ru

Возврат НДС при покупке недвижимости физическим лицом

Процедура возврата НДС при покупке квартиры имеет нюансы. Возвратить после покупки недвижимости можно только часть НДФЛ, эти отчисления имеют отличия от налога на добавленную стоимость.

Вопрос о возврате сбора на добавленную стоимость возникает, если по итогам периода размер вычетов больше чем сумма налога, исчисленного в бюджет. Все эти данные отражаются в декларации. Возврат части платежа возможен, если лицо имеет статус налогоплательщика, а также может применить право на вычеты.

Возврат НДС при покупке квартиры

Перед тем, как оформлять возврат НДС при покупке квартиры, рекомендуется ознакомиться с основными понятиями. Возмещение налога на добавленную стоимость – возврат сбора ИП или организацией. К покупке квартиры или другого недвижимого имущества данный налог не имеет отношения.

Вопрос, как вернуть НДС с покупки квартиры, не является правильным. При покупке недвижимости имеет место возврат НДФЛ – отчислений на доходы физических лиц.

Этот сбор отчисляется с заработной платы сотрудника, он удерживается бухгалтерией на месте работы плательщика. Человек получает оплату за свой труд после удержания с нее взноса в бюджет. Вычет из отчислений представляет собой сумму, на которую снижается база обложения по НДФЛ. Возвращение денег по вычету, или, компенсирование за приобретение жилья является суммой, которая выдается заявителю. Она составляет 13% от вычета.

Когда можно оформить вычет:

- Лицо является налогоплательщиком.

- Покупаются следующие виды имущества – квартира, дом, долевая собственность.

- Право на покупку было зарегистрировано.

- Квартира была куплена на свои деньги или по целевому займу в российском финансовом учреждении.

Нельзя получить возмещение, если не вносятся отчисления в бюджет РФ, человек работает неофициально. Не за все виды недвижимого имущества можно вернуть средства – невозможен возврат при покупке участка земли без строений и гаража. До регистрации собственности оформление вычета невозможно. Нельзя получить возврат, если жилье покупалось со средств социальной поддержки, например, по материнскому капиталу.

При взятии жилья у застройщика без ремонта, требуется отразить данный факт в документах, только тогда есть возможность получить компенсацию по расходам за ремонтные работы.

Популярен вопрос, сколько раз можно оформить возврат. При покупке жилья до конца 2013 года и оформлении возврата повторно нельзя оформить вычет при покупке нового жилья. Если право регистрировалось после этого срока, возврат может быть неоднократным до исчерпания лимита вычета, который составляет два миллиона рублей.

Наибольший размер вычета составляет 2 млн., а возврат – 13% от суммы показателя, то есть, до 260 тысяч. Окончательный показатель устанавливается с учетом реальных расходов, но не может превышать допустимый лимит.

Получение вычета долевыми собственниками

При покупке недвижимости в долевой собственности популярен вопрос, как получить купившему жилье лицу часть налога на добавленную стоимость. Данная формулировка вопроса не совсем корректна, при покупке жилья можно возместить только часть НДФЛ

при соблюдении определенных условий.

При покупке квартиры лицо тратит на нее часть дохода, с которого ранее платился налог НДФЛ. В результате лица, имеющие официальное трудоустройство, могут вернуть 13% от стоимости жилья, однако максимальный лимит составляет 260 000.

К примеру, была куплена доля в строящемся доме на 2500000. Наибольший размер вычета – только 2 млн., то есть, обратно можно получить 13% от этой суммы, 260 000. Вычет действует при покупке и при продаже недвижимого имущества, который имеет лимит в 1 млн. рублей.

Чтобы оформить вычет при взятии квартиры в долевую собственность, нужно соблюсти некоторые требования. Оформление возврата отчислений имеет нюансы в зависимости от даты совершения сделки купли-продажи. Датой покупки недвижимости признается та, которая отображена в регистрационных документах собственника, либо данные из документов по ДДУ.

Если оформлено жилье до начала 2014 года, можно получить вычет один раз по одному жилью, после 2014 – по разным объектам, при этом нельзя превысить лимит. Невозможно оформить возврат при покупке недвижимости у зависимого лица, либо если квартира

куплена на деньги, выделенные в виде государственной помощи.

При расчете вычета учитывают расходы на жилье, проценты по ипотеке (если был взят кредит), достройка. При установлении размера возврата учитывается наличие официальной заработной платы и других налогооблагаемых доходов. При этом не берутся в учет пенсионные выплаты, государственные пособия и т.д. За один год можно получить не более той суммы, которая была перечислена работодателем в бюджет. Остаток переводится на следующий период.

Получение вычета при приобретении недвижимости на деньги, полученные в виде займа от кредитных организаций.

Возврат при приобретении жилья в кредит может быть оформлен на погашение части стоимости жилья и внесенных процентов по займам. Важно, чтобы ссуда была оформлена в финансовом учреждении РФ.

Наибольшая сумма, с которой будет исчисляться возврат, составляет 2 млн. 3 млн. рублей – наибольший лимит расходов на постройку или покупку жилья при погашении процентов по займам.

Условия предоставления вычета при взятии жилья в ипотеку:

- Квартира, дом находится в России.

- Кредиты на недвижимость были взяты в финансовых организациях РФ.

- Целевые ссуды на недвижимость оформлялись в российских организациях.

Если хотя бы одно из требований не было соблюдено, в возмещении части платежей будет отказано. Учитываются и другие параметры – наличие официального трудоустройства, документов на квартиру.

Получение вычета при приобретении квартиры в ипотеку

Возврат НДС при покупке квартиры в ипотеку не производится, так как вычет происходит с налога на доходы физических лиц. В связи с этим вернуть часть средств от уплаченных процентов и стоимости жилья по ипотечному кредитованию могут только лица, которые являются налогоплательщиками данных отчислений.

Возмещение НДФЛ производится по итогам периода (12 месяцев), подача документов возможна в любой промежуток периода. Если жилье было взято в кредит, помимо расходов на покупку, заемщик может вернуть расходы по процентам частично.

Право на использование возврата возникает в момент регистрирования права собственности или получения акта приема-передачи. Срок рассмотрения заявления в ФНС в среднем составляет ¼ года, чтобы средства перечислялись, нужно еще около месяца.

Пошаговая инструкция по возврату

Первоначально нужно определить, когда следует подавать документы на возвращение НДФЛ – не следует путать с возмещением НДС, эти отчисления имеют принципиальные отличия.

Время подачи сведений зависит от типа купленного жилья. Если покупка производилась по ДДУ, право появляется после выдачи акта передачи. В остальных случаях – при регистрировании лицом права собственности.

Потом нужно собрать требуемую документацию. К ней относят декларацию и заявление на возмещение с реквизитами счета для перевода средств, справку с места работы, документы на жилье и подтверждение его оплаты.

Все эти документы подаются в фискальный налоговый орган по месту регистрирования независимо от места купленной недвижимости. Документация подается в одном экземпляре.

После нужно дождаться итогов изучения документации налоговыми инспекторами. По закону проверка может проходить в течение трех месяцев, после этого деньги могут переводиться 30 суток.

Документы, необходимые для получения имущественного вычета

Популярен вопрос, какие документы должны представить физические лица для оформления возврата части средств. Требуется заполнение декларации, которая подается в налоговую инспекцию.

Потребуются копии паспорта, документ, подтверждающий доходы, заявление на возмещение части налоговых платежей. Представляется договор купли-продажи, а также ДДУ, подтверждение оплаты жилья, выписки ЕГРН, акты приема – передачи недвижимого имущества.

Если жилье покупалось с применением ипотечного займа, нужно предоставить договор кредитования, данные о выплаченных процентах. Если дополнительно оформляется вычет на ремонт, нужны расходные документы, а также номер ИНН в декларации и реквизиты для перевода денег. По законодательству, копии документации должны быть заверены.

В каких ситуациях отказывают в предоставлении имущественного вычета

Не всегда возможен возврат части средств при взятии квартиры физическому лицу. Вычет не представляется, если строительство или покупка жилья была осуществлена за счет работодателей, субсидий от государства и т.д.

Невозможен возврат, если сделка купли – продажи была между зависимыми сторонами – супругами, родителями и детьми, братьями и сестрами, опекунами и подопечными и т.д.

Возмещение возможно только если у лица были доходы, с которых отчислялся сбор со ставкой 13%.

Инструкция по возврату НДС при покупке квартиры в 2020 году

Государство предоставляет право любому резиденту России получить возврат части потраченной суммы после покупки недвижимости. Компенсация перечисляется из суммы, уже отчисленной в бюджет в виде налога. Важно правильно оформить возврат. Сегодня разберемся, как происходит возврат НДС при покупке квартиры – какие справки понадобятся, куда обращаться и сколько можно получить на руки.

Как вернуть сумму НДС с покупки квартиры

Прежде чем изучать основную информацию, определимся с ключевыми терминами. Возмещение НДС – это возврат налога на добавленную стоимость юридическим лицом. К покупке квартиры гражданами этот термин не имеет никакого отношения. Поэтому задача вернуть НДС с покупки квартиры звучит не совсем корректно. Правильно говорить «возврат НДФЛ за покупку квартиры».

Именно возврат НДФЛ мы рассмотрим далее в статье.

Дополнительно нам понадобятся специальные налоговые термины:

ВАЖНО! Если указать неправильное название налога, то деньги не возвращаются. Считается, что документы заполнены некорректно. Поэтому очень важно с самого начала оформлять возврат по НДФЛ, а не по НДС.

Кто может получить вычет

Возвращение денег при покупке квартиры допустимо только при соблюдении ряда условий.

Деньги за купленное жилье возвращают, если:

| Возврат допустим | Возврат невозможен |

| Покупатель является плательщиком налога на доходы, у него белая зарплата, с которой регулярно идут отчисления в бюджет | Покупатель не платит взносы в бюджет, потому что у него черная зарплата. При серой зарплате имеет значение только та часть, которую показывают налоговой – официальная |

| Куплено жилье или доля в нем: квартира, частный дом, комната | За гараж и голую землю вернуть деньги нельзя |

| Право собственности должно быть зарегистрировано в ЕГРН | Если квартиру оплатили, но право еще не зарегистрировали в ЕГРН – возврат оформить нельзя |

| При покупке квартиры по ДДУ деньги можно возвращать после подписания акта приемки жилья | Момент регистрации или оплаты ДДУ не имеет значения, только момент фактической передачи жилья, даже если весь дом еще не сдан в эксплуатацию |

| На квартиру потрачены собственные или заемные средства – ипотека, целевой заем у работодателя | Получить возврат с государственной поддержки (материнский капитал, земельный сертификат и т.д.) невозможно |

| Если квартиру купили у застройщика в черновой отделке, можно вернуть деньги не только за само жилье, но и за ремонт | Правило не работает, если квартира куплена на вторичном рынке и ее пришлось восстанавливать после предыдущих владельцев |

ВНИМАНИЕ! Если вы покупаете квартиру у застройщика и в ней нет ремонта, обязательно отразите в акте приемки, что жилье принято в черновой отделке. Возврат по расходам на ремонт одобрят только в этом случае.

Еще одно важное условие – однократность получения возврата. Правила следующие:

- если квартира приобретена до 31 декабря 2013 года включительно и возврат на нее уже оформлен – повторно получить возврат нельзя при покупке следующей квартиры;

- если право на жилье зарегистрировано позже (с 1 января 2014 года) – возврат можно оформлять несколько раз до исчерпания максимальной суммы в 2 000 000 рублей.

Все эти условия нужно учитывать при оформлении возврата.

Сколько денег вернет государство

Индивидуальный размер рассчитывается по фактическим расходам, но в пределах максимальных лимитов.

Чтобы рассчитать, сколько денег возвращается за покупку квартиры в вашем конкретном случае, нужно:

- взять договор покупки и все платежные документы к нему;

- посчитать фактические расходы по ДКП — сколько отдали за жилье;

- если потрачено больше 2 миллионов, берем 2 миллиона, если меньше – берем расходы по договору покупки;

- умножить эту сумму на 0,13 – полученное число и будет суммой денег, которую можно будет получить на руки из бюджета.

Примеры расчета возврата денег (не НДС) смотрите ниже в таблице:

Есть нюансы расчета – при ипотеке, для пенсионеров и при общей собственности супругов. Их рассмотрим ниже.

В ипотеку

Если квартира покупается в ипотеку, то к вычету по ДКП добавляется вычет по процентам. Максимальная сумма вычета – 3 000 000 рублей. Это дополнительный вычет, он предоставляется сверх тех максимальных 2 миллионов, о которых мы говорили выше.

Как получить возврат по процентам:

- После заключения ипотечного договора начинайте оплачивать кредит.

- По итогам года (например, в январе следующего года) получите в банке справку о выплаченных процентах.

- Подсчитайте сумму, на которую вы имеете право. Для этого размер выплаченных процентов умножьте на 0,13. Если их размер превышает максимальный, для расчета возьмите 3 000 000 рублей.

- Оформите вычет по правилам, аналогичным основному вычету по ДКП.

- Если максимальный размер не исчерпан (например, в прошлом году выплатили 1 000 000 руб. процентов), в следующем году повторите операцию.

ВАЖНО! К возврату принимаются только фактически выплаченные за год проценты. Будущие проценты по графику платежей принимать к расчету нельзя.

Пенсионеру

Пенсионер вправе вернуть НДФЛ (не НДС) только если он уплачивает его в бюджет. Налогом облагается не только зарплата, но и сдача своего имущества в аренду и даже продажа своего имущества. Иными словами, если вы заплатили в предыдущем периоде налог 13% в бюджет – вы имеете право его вернуть, несмотря на пенсионный статус.

Для пенсионеров установлен особый период возврата – 3 года до даты покупки квартиры. Если вы купили квартиру в 2018 году, вы можете вернуть НДФЛ за 2018, а также 2015, 2016 и 2017 годы – если в это время в бюджет был перечислен налог с любого вашего дохода.

ВНИМАНИЕ! Пенсии не облагаются НДФЛ, поэтому их нельзя принимать в расчет при исчислении доходов в налоговом периоде. НДС пенсии тоже не облагаются, возврат по этому налогу вообще не касается граждан.

Супругам

Если квартира куплена в общую собственность в браке, то максимальный вычет увеличивается с 2 до 4 миллионов. Супруги вправе распределить его между собой так, как им выгодно. Если муж работает, а жена находится в декрете (получает только пособие), то выгоднее оформить весь вычет на мужа – т.к. у него идет налогооблагаемая зарплата.

Вычет распределяется по заявлению супругов. Скачайте образец и чистый бланк для заполнения.

Пошаговая инструкция по возврату

Заниматься получением возврата по НДФЛ (не НДС) можно на следующий год после сделки с покупкой жилья. Купили в 2019 – подавайте бумаги в 2020. При этом вернуть деньги можно за год, в котором прошла покупка квартиры, и далее за будущие периоды.

Ниже рассмотрим подробнее по шагам возврат денег за покупку квартиры.

ШАГ 1. Собираем документы

Налогоплательщику понадобится собрать:

- выписку из ЕГРН на квартиру;

- квартира куплена на вторичке – ДКП;

- квартира приобретена по долевой застройке – ДДУ + обязательно акт приемки;

- бумаги об оплате: банковские выписки (если оплачивали безналом), расписки (при расчетах наличными);

- если заявляете возврат расходов на ремонт – подтверждающая документация о ремонте (договоры, сметы, акты, чеки, квитанции);

- супругам – свидетельство о браке;

- паспорт налогоплательщика;

- справка о доходах за год – форма 2-НДФЛ, оформляется работодателем.

На основании собранных документов заполняется декларация 3-НДФЛ. Скачайте бланк новой декларации для квартир, купленных в 2018 году.

Наконец, когда все документы собраны, а декларация заполнена, нужно заполнить заявление о возврате. Бланк загрузите по этой ссылке.

Никаких документов, связанных с вычетом по НДС для юридических лиц, заполнять и представлять не нужно.

ШАГ 2. Подаем документы в инспекцию

Документацию передают в ИФНС по адресу проживания:

- лично (не забудьте паспорт для проверки личности);

- через личный кабинет в системе ФНС.

При личной подаче инспектор предварительно проверит заполнение и комплектность, а электронная подача сэкономит время.

После подачи пакета бумаг начнется камеральная проверка. Она длится 3 месяца, еще месяц дается на банковский перевод денег на счет.

Как получить вычет сразу и не ждать конца года

У физических лиц есть возможность оформить вычет сразу после приобретения квартиры, не дожидаясь конца года. После регистрации права в ЕГРН в ИФНС подают заявление о подтверждении права на вычет. К заявлению прикладываются те же документы, что и в списке выше, кроме заявления на вычет.

После проверки ИФНС выдаст уведомление, которое нужно передать работодателю. Бухгалтерия прекратит удерживать НДФЛ – зарплата возрастет на 13%, пока вычет не будет исчерпан полностью.

Возврат НДФЛ (не НДС) при покупке квартиры позволяет пополнить семейный бюджет на 13% от расходов, понесенных на приобретение жилья. Право на оформление вычета во времени не ограничено, однако вернуть деньги можно лишь за 3 предыдущих периода. Если квартира куплена в 2016 году, а вычет оформлен лишь в 2020, то вернуть НДФЛ (не НДС) получится за 2019, 2018 и 2017 годы. Поэтому мы рекомендуем не затягивать с подачей документов.

Если у вас остались вопросы по возврату НДС, задайте их нашему юристу в чат.

Команда портала будет благодарна за лайк и репост статьи!

Что нужно для возврата налога (НДС, НДФЛ) при покупке квартиры

Как произвести возврат НДФЛ при покупке квартиры? При намерении получить дополнительные средства на жизнь в новом жилье важно учесть условия, на которых совершается возврат НДФЛ при покупке квартиры.

Так называемый имущественный налоговый вычет согласно статье 220 Налогового Кодекса РФ может стать хорошим подспорьем по ипотеке или даже при новоселье за собственный счет. Основания для возврата налога, а также аспекты его получения изложены в данном обзоре.

Возврат налога при покупке квартиры

При приобретении недвижимости право на имущественный вычет имеют и физические, и юридические лица. Только для налогоплательщиков-частных лиц вычет устанавливается по налоги на доходы физлиц (НДФЛ), а для организаций – по налогу на добавленную стоимость (НДС), которым сопровождаются такие сделки.

В зависимости от оснований, на которых возникло право на получение налогового имущественного вычета, устанавливаются и условия его получения, а также предельный размер и порядок оформления документов. Соответственно, разница зависит и от самого субъекта-налогоплательщика. При этом действует ряд ограничений на предоставление такого вида вычета, без знания которых можно получить отказ в возврате налога.

Основания и условия для возврата НДФЛ

Право получить имущественный вычет имеют налогоплательщики, имеющие обязанность уплачивать подоходный налог – НДФЛ. При совершении ряда сделок, в том числе и при покупке квартиры, они могут снизить размер своего дохода, с которого и рассчитывается этот налог. на сумму понесенных расходов.

В состав издержек на покупку и строительство жилья, уменьшающих налогооблагаемую базу, могут быть включены в соответствии со ст. 220 НК РФ следующие статьи расходов:

- На покупку жилого дома, в том числе на стадии неоконченного строительства;

- На разработку сметной и проектной документации;

- На инфраструктуру – подключение к инженерным сетям и подведение или создание автономных коммуникаций;

- На покупку отделочных и стройматериалов;

- На оплату работ по строительству и отделке объекта;

- На приобретение прав на долевое участие в новострое.

Размер имущественного налогового вычета

Действуют определенные лимиты по налоговому вычету для физических лиц, стремящихся уменьшить налоговую базу:

- До 2 млн. рублей – при покупке или строительстве недвижимости – дома, квартиры, комнаты или доли в них, а также при приобретении земельного участка под ИЖС или с домом, расположенным на нем;

- До 3 млн. рублей – на погашение процентов по целевому жилищному кредиту, взятому для покупки или строительства недвижимости.

Ставка налогообложения по НДФЛ – 13%, исходя из этого, можно рассчитать максимальный размер полученной экономии. Причем нужно учитывать, что, например, при приобретении квартиры в ипотеку можно вернуть 13% от 2 млн. рублей ее стоимости, то есть 260 тыс. рублей, а также до 13% от 3 млн. рублей начисленных процентов по кредиту – еще 390 тыс. рублей, то есть максимальная сумма полученных от налоговой средств может достигать 650 тыс. рублей.

Сумма налога может быть возвращена ретроспективно – за три предыдущих отчетных периода или удержана постепенно – по мере получения налогооблагаемых доходов до тех пор, пока не будет удержана в полном размере. Правом на ретроспективный вычет при покупке или возведении жилья или кредитовании этих целей могут пользоваться пенсионеры. Налоговый имущественный вычет за покупку земли под строительство предоставляется только после получения налогоплательщиком свидетельства о праве собственности на построенный дом.

Порядок получение имущественного налогового вычета

Для того, чтобы вернуть подоходный налог покупатель недвижимости может обратиться в налоговую инспекцию в любой момент после заключения сделки. По окончании текущего налогового периода, либо до его окончания – при письменном обращении к работодателю после покупки или строительства, а также во время погашения ипотечного кредита.

К заявлению с реквизитами своего счета на получение налогового имущественного вычета в ИФНС потребуется приложить следующие документы:

- Сам паспорт и заверенная копия его основных страниц;

- Заполненная декларация по форме 3-НДФЛ(Подробнее читайте в статье: ” Как заполнить декларацию (ндфл3) при покупке квартиры ?”;

- Справка 2-НДФЛ от работодателя;

- Договор купли-продажи объекта, либо договор долевого участия в строительстве многоквартирного дома;

- Правоустанавливающие документы на недвижимость – свидетельство о праве собственности, а также акт приема-передачи объекта;

- Квитанция или расписки о получении продавцом оплаты за объект от налогоплательщика;

- Кредитный договор (договор ипотеки) с указанием в качестве цели заимствования покупки или строительства жилой недвижимости, справка из банка о начисленных за отчетный период процентов, квитанции и чеки о внесении обязательных платежей по договору – при намерении использовать вычет на проценты по кредиту;

- Платежные документы о приобретение стройматериалов и отделочных материалов – при самостоятельной стройке;

- Свидетельство о браке и заявление о распределении средств налогового вычета – при оформлении жилья в совместную собственность.

Подготовленные документы можно лично подать в отделение налоговой инспекции, работающее с физлицами по новому месту жительства при переезде. Этот способ хорош незамедлительной проверкой всех бумаг представителем ИФНС – если в них что-то не в порядке, то можно сразу получить разъяснения и быстро внести поправки. Нет времени на личные визиты?

Существует возможность отправить в налоговую весь пакет документов заказным письмом. Опасность одна: процесс затянется и при наличии недочетов в бумагах, узнать об этом можно будет только после камеральной проверки – через 3 месяца. После окончания отчетного периода возврат подоходного налога будет осуществлен за весь год.

Есть вариант не обращаться напрямую в ИНФС, а написать заявление работодателю с приложением уведомления из налоговой о праве на получение вычета. Тогда НДФЛ не будет отчисляться в бюджет, а просто регулярно будет выдаваться сотруднику вместе с основной зарплатой с месяца подачи соответствующего заявления.

Возможные причины отказа в возврате подоходного налога

В предоставлении имущественного налогового вычета будет отказано, если не соблюдены какие-либо из условий возврата налога. Самыми распространенными причинами неполучения средств из бюджета являются:

- Отсутствие у заявителя налогооблагаемого дохода;

- Имущественным налоговым вычетом уже воспользовались ранее при покупке другого недвижимого объекта и получили его в предельном размере;

- Сделки с недвижимостью за пределами РФ;

- Жилье приобреталось у взаимозависимых лиц, определение которых содержат ст. 20 и 105 Налогового Кодекса РФ – лица, находящиеся в родстве и брачных отношениях, отношениях между опекаемым и попечителем или усыновленным и усыновляемым, а также работником и работодателем или непосредственным руководителем;

- При оформлении документов и осуществлении расходов фигурируют третьи лица, например, если расписка в выплате денег по сделке оформлена не на имя налогоплательщика, хотя сама квартира зарегистрирована на него;

- При покупке жилья использовались бюджетные средства, в том числе материнский капитал, федеральные и региональные субсидии, дотации – на их сумму вычет не предоставляется, но собственные средства, вложенные в покупку можно освободить от налогообложения.

Есть свои нюансы и при выполнении принципа получения имущественного налогового вычета «один раз на один объект» – на самом деле распространяется он не на все ситуации. Так, нельзя повторно получить вычет при покупке или строительстве недвижимости, а также погашении жилищного кредита. Но вычет при продаже недвижимости или ее изъятии для госнужд может предоставляться неоднократно.

Сегодня налоговый вычет в пределах установленного лимита можно получить «вскладчину» по нескольким объектам – остаток нераспределенного лимита может быть перенесен на последующие приобретения, но только не при погашении ипотеки – она может быть только единственной льготной.

Особенности предоставления налогового вычета супругам

Не возбраняется оформление недвижимости в общую собственность супругов и других членов семьи, но нужно различать:

- общую долевую собственность, при оформлении которой автоматически разделяется и сумма причитающегося вычета в соответствии с долями членов семьи;

- общую совместную собственность, когда необходимо написать заявление в налоговую с решением распределить вычет на всех владельцев или в пользу одного из них. Изменить впоследствии это решение нельзя.

Кстати, при оформлении жилья в совместную собственность, если один из собственников ранее уже пользовался вычетом, либо не имеет дохода, облагаемого налогом, другой может полностью получить всю сумму. При долевой собственности такое невозможно. Вот только позиция налоговых органов по этому вопросу расходится и если один из супругов уже получал вычет, второму могут одобрить только половину от причитающейся суммы, поскольку квартира оформляется в совместную собственность. Но у каждого налогоплательщика есть право обжаловать это в судебном порядке и получить на второго супруга вычет полностью.

При оформлении недвижимости в совместную или долевую собственность на несовершеннолетних, родители могут получить налоговый вычет за долю детей. Аналогично решается вопрос и при покупке родителями квартиры для несовершеннолетнего ребенка – они имеют право воспользоваться полным вычетом, поскольку совершали сделку за счет собственных доходов.

Еще больше материалов по теме в рубрике: “Налоги и жилье”.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2020 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Источник: adm-zaharov.ru

Льгота по ндс при строительстве жилого дома

НДС при строительстве — порядок исчисления и вычета

ФАС Северо-Западного округа рассматривал дело №А42-7064/007 по исковому заявлению налогоплательщика против налогового органа, в котором истец, осуществляющий по договору подряда строительно-монтажные работы, просит суд признать неправомерными начисление сумм НДС налоговым органом на суммы, полученные в качестве возмещения затрат подрядчика на выплату заработной платы работникам, начисление страховых взносов на суммы заработной платы, командировочные расходы, выплата суточных и т.д.

В то же время, судьи не всегда согласны с позицией финансистов. Так, в решениях, вынесенных в пользу налогоплательщика, арбитры отмечают, что при возмещении расходов, не происходит передачи права собственности одним участником договора другому, ввиду отсутствия объекта реализации, также возмещение расходов не является платой за полученные работы или оказанные услуги.

Льгота по НДС при строительстве жилых домов за счет бюджетных средств

У заказчика, который еще не осуществлял финансирование подрядчика на сумму выполненного объема работ, изменялось соотношение бюджетных и иных источников финансирования строительства в результате того, что в бюджете не оказалось источников для продолжения финансирования строительства, и переуступил часть прав по инвестированию частным инвесторам. На практике в таком случае осуществляется перерасчет сметной стоимости строительства, при котором вся стоимость строительства облагается налогом. Заказчику пришлось учесть, что выполненные ранее объемы работ подлежат обложению налогом.

Налоговая инспекция, руководствуясь Инструкцией N 39, подсчитала размер бюджетных средств в составе выручки от реализации строительных работ за отчетный период: на 100 руб. выручки выручка по первому объекту составила 30 руб., из которых 50%, или 15 руб., — бюджетные средства. Остальная выручка поступила за счет средств организаций. Таким образом, в составе выручки от реализации за отчетный период средства бюджета составили 15%. Вывод: льготой по налогу на добавленную стоимость в отчетном периоде организация воспользоваться не вправе. К организации были применены штрафные санкции за занижение налога на добавленную стоимость в результате неправомерного применения льготы.

Налоги в строительстве: вопросы по обременениям и НДС

После получения разрешения на ввод строящихся объектов в эксплуатацию застройщик должен передать объекты строительства дольщикам и инвесторам. В этот момент все затраты на строительство (в том числе и затраты на строительство коммуникаций) списываются за счет полученных средств целевого финансирования, что отражается проводкой дебет 86 «Целевое финансирование» — кредит 08-3 -«Объекты строительства».

- вы сможете предъявить этот авансовый НДС к вычету;

- должны будете отразить реализацию и, следовательно, начислить НДС со своей выручки;

- в течение 5 дней надо будет выставить инвестору счет-фактуру. Его вы регистрируете в журнале учета выставленных счетов-фактур и в книге продаж.

Чем удивит застройщика НДС при постройке жилого дома

О применении застройщиком льготы по НДС

В настоящее время Минфин по понятным причинам придерживается в отношении рассматриваемого вопроса иного мнения, отличного от того, что было высказано ранее. Суть разъяснений финансистов такова.

Объектом долевого строительства признается жилое или нежилое помещение, общее имущество в многоквартирном доме или ином объекте недвижимости, которое передается участнику долевого строительства и входит в состав указанного дома или объекта недвижимости (п. 2 ст. 2 Федерального закона № 214-ФЗ). Льгота, установленная пп. 23 п. 3 ст.

149 НК РФ, распространяется только на услуги застройщика, которые предусматривают в рамках договора долевого строительства передачу его участнику жилых помещений в многоквартирном доме, тогда как в части стоимости услуги застройщика, оказыва емой при строительстве нежилых помещений в многоквартирном доме, освобождение от обложения НДС не применяется (письма Минфина России от 15.08.2012 № 03-07-10/17, от 26.06.2012 № 03-07-15/67, от 14.02.2012 № 03-07-10/03).

С учетом этого нежилые (офисные и торговые) помещения, расположенные на первых этажах в многоквартирных жилых домах, в смысле изложенных положений гражданского законодательства в сфере строительства не подпадают под определение объекта производственного назначения. Кроме того, договор долевого участия возникает в случае, когда гражданин или юридическое лицо вносит денежные средства для строительства помещений жилого или нежилого назначения и общего имущества в многоквартирных жилых домах, и (или) ином объекте недвижимости, входящем в состав указанного многоквартирного дома, и (или) ином объекте недвижимости, строящемся (создаваемом) также с привлечением денежных средств указанных участников долевого строительства. То есть договор долевого строительства возникает тогда, когда ведется строительство отдельных помещений как объектов гражданских прав в одном объекте.

Льгота по ндс при строительстве жилого дома

Постановлением ФАС Центрального округа от 01.12.2011 по делу N А35-1398/2011 суд указал, что в соответствии с дополнительным соглашением строительство объекта выполняется поэтапно с указанием сроков проведения каждого этапа, при этом поэтапная сдача работ производится ежемесячно на основании справок по форме КС-3 и актов сдачи-приемки результатов выполненных работ по форме КС-2. В подтверждение совершения финансово-хозяйственных операций обществом были представлены акты о приемке выполненных работ (форма КС-2), справки о стоимости выполненных работ и затрат (форма КС-3), акты сдачи-приемки результатов этапа выполненных работ, счета-фактуры. При этом счета-фактуры имеют необходимые реквизиты. Суд пришел к выводу, что спорные счета-фактуры в совокупности с первичными документами позволяют сделать вывод об объеме строительно-монтажных работ по объектам капитального строительства, а также о том, по каким работам предъявлена спорная сумма НДС.

При этом в ходе строительства организация не имеет намерения построить объекты или какие-либо площади для собственных нужд либо для перепродажи, а намеревается построить все только за счет инвесторов и передать готовые объекты с начисленной суммой НДС в счетах-фактурах (аналогично передаче генподрядчиком СМР)?

Возмещение НДС при строительстве и особенности проведения процедуры

- Самостоятельно следует собрать все оригинальные документы, подтверждающие затраты на возведение объекта.

- Сделать их копии и заверить печатью компании и подписью руководителя.

- Заполнить стандартное заявление в машинописном или компьютерном вариантах.

- Приложить копии личных документов ответственного лица, а также руководителя компании и финансовой службы.

- Подать пакет с заявлением в отделение региональной фискальной службы, получить расписку специалиста.

- В установленный законодательством срок получить Постановление о разрешении на вычет НДС.

- Подрядными организациями. При этом организация, принимающая на баланс возведенный объект как основное средство, принимает и сумму НДС по строительству к вычету, которую ей предъявляет подрядчик.

- Строительство с использованием собственных сил или хозяйственным способом. Ст. 116 НК РФ регламентирует процедуру вычета НДС при строительстве объектов для собственных нужд. Сумму вычета формируют из НДС по материалам и товарам приобретенным, использованным услугам и выполненным работам.

- Метод смешанного строительства. Вычет формируют суммы, которые предъявила привлеченная организация, затраты на приобретение необходимых материалов, товаров и услуг, а также начисленные в процессе проведения работы силами собственного коллектива и приобретенных стройматериалов.

Возврат подоходного налога при строительстве частного дома

Еще одна новация касается жилья, приобретенного (построенного) в браке. Теперь законодатель уравнивает в правах обоих супругов. На налоговый вычет по НДФЛ могут претендовать как муж, так и жена. Так что семья получит совокупный вычет из общей суммы 4 миллиона рублей.

Чтобы сложностей не возникло, в документах должно быть указано именно «жилой дом». Причем помещение должно соответствовать этому названию, то есть иметь основные помещения и подсобные. Стоит помнить, что имущественную льготу можно оформить не только на строение, но и на земельный участок.

Льгота по НДС для застройщика

Подведем итоги. Для того чтобы не возникало налоговых рисков, в проектной документации указывайте, что это помещения общественного назначения, а в договорах отмечайте только, что помещение относится к нежилым. В этом случае налоговики не смогут доказать их производственное назначение. А значит, можно не начислять НДС со всей выручки от реализации услуг.

Но судьи считают иначе – указанные объекты не признают производственными в целях применения НДС. В постановлении Арбитражного суда Восточно-Сибирского округа от 24 мая 2016 г. по делу № А78-10467/2015 рассмотрена следующая ситуация. Застройщик не стал начислять НДС с вознаграждения за свои услуги по нежилым помещениям и автостоянкам, а воспользовался льготой.

Порядок исчисления ндс при жилищном строительстве

С 2010 года необходимым условием для применения строительной организацией освобождения от уплаты НДС в соответствии со ст. 149 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)» НК РФ является членство строительной организации в саморегулируемой организации строителей.

Если осуществляется строительство жилого дома с нежилыми помещениями, то бухгалтеру строительной организации придется столкнуться с определенными трудностями при исчислении налогооблагаемой базы по НДС, которые связаны с необходимостью ведения раздельного учета входного НДС на облагаемые операции (реализация нежилых помещений) и необлагаемые операции (реализация жилых помещений).

Департамент общего аудита по вопросу возмещения НДС застройщиком

При этом необходимо учитывать, что суд в данном случае принял позицию налогоплательщика, в учетной политике которого была предусмотрена методика определения доли НДС, относящейся к строительству нежилых помещений, которой возможность определения данной доли была предусмотрена только по завершении строительства.

По нашему мнению, в случае, если установленная учетной политикой Организации методика определения доли НДС, относящейся к нежилым помещениям, которые будут использоваться в облагаемой НДС деятельности, позволит определить данную долю до завершения строительства, то Организация вправе предъявлять рассчитанную таким образом сумму НДС к вычету в момент принятия результатов строительных работ при наличии соответствующего счета-фактуры.

Использование льготы по НДС при реализации жилья в 2005 году

ФНС России напоминает, что в соответствии с пунктом 8 статьи 149 НК РФ, если какие-либо операции, ранее облагаемые НДС, освобождаются от налогообложения, то при определении налоговой базы после введения льготы следует применять порядок, который действовал на дату отгрузки товаров (работ, услуг) вне зависимости от даты их оплаты. Таким образом, налогообложение в льготном налоговом режиме возможно, только если и отгрузка, и оплата датированы начиная с года введения льготы. Реализация жилых домов, жилых помещений, а также долей в них и передачи доли в праве на общее имущество в многоквартирном доме при реализации квартир не облагается НДС, если передача права собственности произошла начиная с 1 января 2005 года вне зависимости от даты оплаты указанного имущества.

Налогоплательщики, которые определили цену реализации с учетом НДС, при получении аванса исчисляют и уплачивают в бюджет соответствующую сумму налога. При этом принять к вычету НДС, уплаченный в 2004 году с поступившей предоплаты, можно только в случае, если налогоплательщик отказался от льготы в 2005 году (такое право предусмотрено п. 5 ст. 149 НК РФ).

Источник: urist-market.ru

Возмещение ндс при покупке недвижимости

Как вернуть НДС с покупки квартиры, НДФЛ, имущественный вычет

- Человек , купивший квартиру , должен официально работать , получать заработную плату , с которой происходят отчисления НДФЛ в налоговую инспекцию , в размере тринадцати процентов .

- Семья , которая приобрела жилую недвижимость, вправе получить данную льготу если один из собственников работает . Здесь главное условие : недвижимость должна быть в совместной долевой собственности . С 2014 года стало возможно получать имущественный вычет за супруга , даже если владельцем квартиры является один из них .

- Данный возврат может оформить пенсионер , купивший недвижимость . В текущее время , конечно , он не имеет облагаемого НДФЛ дохода , поэтому для него государство обозначило следующее . Он вправе подать декларацию о доходах за три года предшествующих текущему . То есть , за то время когда он работал и платил налоги .

- Появилась возможность у родителей несовершеннолетних детей получать за ребенка такой возврат . Но жильё должно быть куплено не раньше 2014 года .

Вычет НДС при покупке недвижимости

Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории РФ после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

Порядок возмещения НДС

Он входит в практику организации, когда поставщиком уплачен налог, исходя из стоимости продукции, а по факту этот товар предприятием не реализован, в силу разных причин. При возмещении данного налога происходит компенсация тех денежных средств, которые фирма могла бы получить за реализацию продукции.

Возможен ли возврат НДС при покупке квартиры

Так, например, юридические лица, работающие с налогом на добавленную стоимость (НДС), его как раз и могут вернуть. Им приходится платить НДС при покупке товаров и услуг; продаваемые ими услуги (товары) облагаются НДС. А это значит, что при уплате налогов по итогам месяца часть НДС при помощи бухгалтерских отчётов взаимопогашается. В этом случае налог с покупки квартиры для предприятия очень важен — это возможность за счёт налогов получить повышенную прибыль.

Возврат НДС при покупке недвижимости: как это происходит

Согласно статье 220 НК РФ, каждый налогоплательщик имеет право на имущественный налоговой вычет при покупке недвижимости, то есть, возмещение налога, взысканного государством, по факту приобретения недвижимого имущества любого формата. В зависимости от статуса налогоплательщика, происходит возврат НДС при покупке недвижимости юридическим лицом или, соответственно, возврат НДФЛ физлицу. Какие действия необходимо предпринять, чтобы воспользоваться этой возможностью, обсудим ниже.

Возврат НДС при покупке квартиры: кто может получить вычет

А ваш сосед приобрел первую квартиру в последний месяц 2014 года за 1 миллион 500 тысяч и получил возврат не полный, а лишь его часть. Поэтому покупая для дочери в 2020 году жилье, он оставшуюся сумму от полагающегося к вычету подоходного сбора в 500 тысяч смог получить совершенно законно, добрав оставшуюся после первого раза разницу.

Что нужно для возврата налога (НДС, НДФЛ) при покупке квартиры

Сумма налога может быть возвращена ретроспективно – за три предыдущих отчетных периода или удержана постепенно – по мере получения налогооблагаемых доходов до тех пор, пока не будет удержана в полном размере. Правом на ретроспективный вычет при покупке или возведении жилья или кредитовании этих целей могут пользоваться пенсионеры. Налоговый имущественный вычет за покупку земли под строительство предоставляется только после получения налогоплательщиком свидетельства о праве собственности на построенный дом.

Момент возникновения налоговой базы по НДС

На основании пункта 14 статьи 167 НК РФ в случае, если моментом определения налоговой базы является день оплаты (частичной оплаты), то на дату передачи права собственности на объект недвижимости также возникает момент определения налоговой базы. Пунктом 3 статьи 168 НК РФ установлено, что при реализации товаров, а также при получении сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара или со дня получения сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров. Поэтому при реализации объекта недвижимости счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня получения предварительной оплаты, а также не позднее пяти календарных дней, считая со дня передачи права собственности. Как указано в статье 171 НКРФ, организация-покупатель вправе принять сумму НДС, предъявленную продавцом недвижимости, к вычету. Согласно статье 172 налогового кодекса вычеты предоставляются при одновременном выполнении следующих условий:

Как вернуть 13 процентов от покупки квартиры? Налоговый вычет при покупке квартиры

Но на практике все несколько иначе. Можно ли вернуть 13 процентов за сделку с недвижимостью? Запросто! Только занимайтесь поставленной задачей как можно скорее. Эксперты и граждане рекомендуют уложиться к концу налогового отчетного периода.

Ведь какое-то время уходит на рассмотрение вашего дела, а также на перевод денежных средств.

Возмещение ндс при покупке недвижимости

при обращении налогоплательщика по окончании налогового периода за переносом в соответствии с абз. 29 пп. 2 п. 1 ст. 220 Кодекса остатка имущественного налогового вычета, образовавшегося в этом налоговом периоде, на предшествующие налоговые периоды трехгодичный срок для возврата излишне уплаченного налога отсчитывается начиная с налогового периода, непосредственно предшествующего налоговому периоду, в котором образовался переносимый остаток имущественного налогового вычета.

Возмещение НДФЛ — последнее слово за налогоплательщиком

- Купленное недвижимое имущество расположено на территории России;

- Физическое лицо, приобретающее жилье, регулярно выплачивает подоходный налог 13 процентов;

- Жилье было приобретено на средства самого налогоплательщика. Жилье, купленное за счет материнского капитала, средств бюджета при госфинансировании или за счет предприятия в расчет не берется;

- Договор купли-продажи был осуществлен между людьми, не являющимися родственниками, а также подчиненными по должности;

- Расходы не превышают 2 млн. руб.

Рекомендуем прочесть: Обязательно ли оплачивать дорожную социальную карту если пенсионер не пользуется транспортом

Возмещение НДС при покупке дорогого актива проще провести через предпринимателя

Важно, для возмещения налога приобретенный актив обязательно должен использоваться в деятельности, облагаемой НДС. Например, он может сдаваться в аренду, пусть даже непродолжительное время. При чем арендатором может быть сама основная компания, которой и предназначается объект.

Возврат НДС при покупке квартиры

Типичная ошибка многих из тех, кто ежегодно подает декларацию по форме 3-НДФЛ , при приобретении жилья пытаться искать ответ на вопрос: возможен ли возврат НДС при покупке квартиры. Конечно же возможен — но возвращают НДС не физическим лицам, а юридическим. Для частного лица доступен налоговый вычет. Причем, в вычете может быть учтена не только стоимость квартиры при покупке, но и расходы на приведение её в порядок — ремонт и отделку.

Источник: russianjurist.ru