Количество самозанятых растет, и появляются новые вопросы. Например, многих пользователей НПД и сотрудничающих с ними юрлиц интересует: могут ли самозанятые работать с НДС? Разбираемся в вопросе в новой статье.

С 2019 года в России действует специальный налоговый режим для предпринимателей, работающих без наемных сотрудников, — налог на профессиональный доход. Он направлен на снижение налоговой нагрузки и «выход из тени» малого бизнеса.

Услуги самозанятых привлекли внимание крупного бизнеса возможностью получить квалифицированных исполнителей на проектные работы, сэкономив при этом на подоходном налоге и страховых взносах. Теперь самозанятые, работая с юридическими лицами, самостоятельно уплачивают 6% от суммы полученного дохода.

В этой статье мы расскажем, когда возможна оплата самозанятому с НДС или без и что делать спецрежимникам при покупке импортных товаров и услуг.

Платят ли самозанятые НДС

С 19 октября 2020 года специальный режим «Налог на профессиональный доход» действует во всей России. Последней к эксперименту подключилась республика Ингушетия. Количество самозанятых растет, и появляются новые вопросы. Например, многих пользователей НПД и сотрудничающих с ними юрлиц интересует: могут ли самозанятые работать с НДС?

Возмещение НДС при строительстве

Нет, так как плательщики НДС — организации и предприниматели, работающие на общей системе налогообложения (статья 143 Налогового кодекса РФ). Поэтому самозанятый НДС не облагается, но у правил бывают исключения.

Если плательщик налога на профессиональный доход купит товары или услуги в иностранной компании, у которой нет зарегистрированных в России филиалов или представительств, ему придется отчитываться и уплачивать «ввозной» (импортный) НДС. При этом для своих клиентов самозанятый выставить счет с НДС не может.

Как поступить с НДС при импорте товаров?

Если вы приобрели товар или услугу у иностранной организации, обратитесь в ИФНС по месту регистрации и уточните, есть ли у нее зарегистрированные в России представительства или филиалы. При отсутствии подразделений подготовьтесь отчитаться и уплатить импортный НДС.

Импортные товары и услуги облагаются по ставке 10 и 20 процентов. Если в России приобретенный товар облагается по ставке 10%, вы уплачиваете налог по такому же тарифу.

Важно! Некоторые товары, купленные у зарубежной фирмы, не облагаются ввозным налогом на добавленную стоимость (например, протезно-ортопедические изделия). Полный перечень представлен в пункте 2 статьи 150 Налогового кодекса РФ.

Куда сдавать декларацию и уплачивать налог?

Зависит от того, в какой стране зарегистрирован поставщик товара или услуги. Есть два варианта:

Отчетность направляйте в ИФНС до 20 числа месяца, следующего за месяцем ввоза товара или приобретения услуги. Например, если оформили покупку 15 февраля, сдайте отчетность и уплатите «импортный» НДС до 20 марта (если последний день — выходной, срок переносится на ближайший рабочий день).

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

В этом случае декларацию по НДС сдают раз в квартал до 25 числа месяца, следующего за отчетным периодом ( статья 174 НК РФ). Например, если оформили сделку 15 февраля, сдайте декларацию и уплатите «импортный» НДС до 25 апреля (если последний день — выходной, срок переносится на ближайший рабочий день).

Так как вы ведете деятельность без наемных сотрудников, можете отправлять декларацию в бумажном или электронном формате ( пункт 3 статьи 80 НК РФ). Во втором случае потребуется электронная цифровая подпись (ЭЦП), оформление которой обойдется в 3-5 тысяч рублей в зависимости от региона проживания.

Пример. Самозанятый 11 февраля 2021 года в Казахстане (страна-участница ЕАЭС) за 50 000 рублей купил неподакцизное сырье для производства. До 22 марта (20 марта — выходной, поэтому срок перенесен на ближайший рабочий день) он должен сдать декларацию и уплатить налог (10 000 рублей) в местную ИФНС. Уменьшить размер НДС плательщик налога на профессиональный доход не может.

Нюансы НДС при импорте услуг

Покупая у иностранной компании услугу, придется уплачивать НДС как налоговый агент (если она реализуется на территории России в соответствии со статьей 148 НК РФ). Налог на добавленную стоимость прибавляется к стоимости. Если поставщик продает услугу за 10 000 рублей, вы заплатите за нее 12 000 рублей. Иногда НДС удерживают с оплаты и зарубежная фирма получает сумму за вычетом налога (если это заранее указано в договоре).

Налог со стоимости полученной услуги уплачивайте одновременно с ее оплатой ( пункт 4 статьи 174 НК РФ). Для этого создан отдельный КБК — 182 1 03 01000 01 1000 110. В платежном поручении в поле 101 (статус) укажите «02».

Пример. Спецрежимник заказал у иностранной компании разработку мини-сервиса. Организация выставила самозанятому счет на 10 000 рублей, он оплатил его 10 февраля 2021 года. Поставщик услуги получил 10 000 рублей, а плательщик НПД перечислил 12 000 рублей (2 000 — налог). До 25 апреля 2021 года он должен подать в ИФНС по месту регистрации декларацию по НДС.

Может ли самозанятый работать с НДС

Юридические лица и предприниматели на общей системе налогообложения, чаще всего, обращаются к самозанятым для выполнения проектных работ, чтобы оптимизировать налоговую нагрузку. И так как они параллельно желают сокращать «входящий» НДС, у них возникает вопрос: « Могут ли работать с НДС самозанятые ?»

Нет, самозанятые даже при большом желании не могут продавать товары и оказывать услуги с НДС (они полностью освобождены от уплаты налога в соответствии с Федеральным законом № 422-ФЗ от 27 ноября 2018 года). Это один из недостатков нового режима , из-за которого ООО и ИП нередко отказываются от сотрудничества со спецрежимниками.

Поэтому вопрос, как осуществить возврат НДС самозанятым , которым интересуются начинающие плательщики налога на профессиональный доход, неактуален.

Как платить самозанятому от ООО с НДС?

Перевести деньги самозанятым организацией с НДС нельзя. Оплачивая услуги или товары пользователя НПД, из суммы не получится выделить НДС, потому что спецрежимники не являются плательщиками налога на добавленную стоимость. Следовательно, юридические лица и индивидуальные предприниматели сократить сумму «входящего» НДС с оплаты самозанятому не могут.

Самозанятые освобождены от уплаты налога на добавленную стоимость, поэтому не могут работать с НДС, а клиенты (организации и предприниматели) — снижать «входящий» НДС. Исключение — спецрежимники платят налог, если купили товары или услуги в зарубежной фирме, у которой на территории Российской Федерации нет зарегистрированных представительств или филиалов.

Пример. Общество с ограниченной ответственностью (ООО) заказало у самозанятого услугу по настройке контекстной рекламы для продвижения нового товара. Специалист выполнил работу, выставил контрагенту счет на 20 000 рублей. Юрлицо в расходную часть по налогу на прибыль может включить 20 000 рублей, но не имеет права сокращать НДС на 3 333,33 рубля, потому что спецрежимник не уплачивает налог на добавленную стоимость.

Источник: xn--80aapgyievp4gwb.xn--p1ai

Юристы раскрывают секреты: как вернуть НДС из бюджета

Тем, кто платит НДС, иногда приходится его возмещать – если вычетов было больше, чем сумм к уплате. Для этого документы должны быть в полном порядке. Но налоговики могут проверить не только их, но и производство и склады, а также опросить сотрудников. Какие правила надо соблюдать компаниям, почему реальность операций важнее, чем оформление на бумаге, и что на этот счет думают суды, рассказали юристы-практики.

Если вычеты в налоговом периоде оказались больше самой суммы налога – разницу возмещает государство. С необходимостью подтвердить вычет по НДС и получить возмещение может столкнуться любая компания или предприниматель, которые являются его плательщиками.

Тех, кто хочет вернуть средства из бюджета, ждет повышенное внимание налоговой службы и более тщательная налоговая проверка. Поэтому учет обычно стремятся организовать так, чтобы всегда платить налог, а не возвращать его.

Если в определенном периоде организация получила право на возмещение, она обычно переносит часть вычетов на другой налоговый период, объясняет гендиректор национальной юркомпании Митра Митра Региональный рейтинг. группа Банкротство (включая споры) группа Налоговое консультирование и споры группа Земельное право/Коммерческая недвижимость/Строительство × Юрий Мирзоев. Но это возможно не всегда. Например, исключениями являются те компании, у которых НДС в каждом периоде получается к возмещению, говорит Мирзоев. В особой зоне риска находятся импортеры и экспортеры, строительные, транспортные и другие компании с долгим циклом производства, перечисляет старший партнер юркомпании Варшавский и партнеры Варшавский и партнеры Региональный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры группа Арбитражное судопроизводство (крупные споры — high market) группа Корпоративное право/Слияния и поглощения группа Разрешение споров в судах общей юрисдикции Профайл компании × Владлена Варшавская.

НДС – сложный и противоречивый налог. И законность вычетов здесь один из главных вопросов, утверждает советник юрфирмы ЮСТ ЮСТ Федеральный рейтинг. группа Банкротство (включая споры) (mid market) группа ВЭД/Таможенное право и валютное регулирование группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Консалтинг) группа Разрешение споров в судах общей юрисдикции группа Цифровая экономика группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа ТМТ (телекоммуникации, медиа и технологии) группа Финансовое/Банковское право группа Корпоративное право/Слияния и поглощения (high market) группа Трудовое и миграционное право (включая споры) 10 место По выручке на юриста (более 30 юристов) 16 место По выручке 19-20 место По количеству юристов × Игорь Пастухов.

Но ситуация другая, чем была 5–10 лет назад. Если тогда споры о возврате НДС были массовыми и налогоплательщики чаще всего выигрывали, то сейчас наоборот. Изменилась политика налоговой, которая, с одной стороны, сосредоточилась на самых крупных и важных делах, с другой – готова слушать налогоплательщика и идти навстречу без суда (подробнее см. «Исследование «Право.ru»: ФНС стала судиться в четыре раза меньше»). Если брать общее число налоговых споров, в 2009 году налоговики выигрывали 32% дел, а сейчас – порядка 80%.

Ведомство пользуется системой АСК-НДС, которая автоматически сопоставляет данные из счетов-фактур контрагентов. Это позволяет выявлять несовпадения и преступные схемы. Ужесточились правила регистрации юрлиц, и число фирм-однодневок упало до исторического минимума в 7%.

Благодаря программам налоговые проверки стали быстрее и качественнее. Но это значит, что и юристы налогоплательщика должны работать более скрупулезно и четко, когда подают апелляцию в вышестоящий налоговый орган.

Старший партнер юркомпании «Варшавский и партнеры» Владлена Варшавская

Реальность операций или формальные недостатки

Государство заинтересовано собирать налоги, а не возвращать деньги из бюджета. Получить вычет никогда не было легким делом, а сейчас это еще сложнее из-за более тщательных проверок, делится Пастухов. По его наблюдениям, много отказов связано с дефектами оформления – например, нет расшифровки подписи, неправильно указан ИНН контрагентов, их руководители на опросе не подтвердили налоговикам, что подписывали эти счета-фактуры. В то же время число формальных отказов постепенно уменьшается.

Отказов из-за формальных недостатков становится меньше. Видимо, налоговые органы решили, что это невыгодно им самим: перегружает налоговые инспекции и суды, портит судебную статистику.

Старший партнер «Пепеляев Групп» Сергей Савсерис

Практика идет по другому пути: реальность операций важнее формальных недочетов. Об этом говорит новая ст. 54.1 НК, которая действует с августа 2017 года.

Согласно этой норме, право уменьшить сумму налога зависит от того, исполнил ли свое обязательство контрагент налогоплательщика. «Важно заранее подумать, могут ли вашего контрагента обвинить о том, что у него нет ресурсов для исполнения договора», – объясняет старший консультант налоговой практики O2 Consulting O2 Consulting Федеральный рейтинг. группа Цифровая экономика группа Частный капитал группа Интеллектуальная собственность (Консалтинг) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Семейное и наследственное право группа ТМТ (телекоммуникации, медиа и технологии) группа Корпоративное право/Слияния и поглощения (high market) группа Финансовое/Банковское право Профайл компании × Евгений Панкратов. По его словам, новые правила должны снять пласт формальных претензий. Если документы подписаны неустановленным или неуполномоченным лицом – само по себе это не является основанием отказать в уменьшении НДС к уплате, уверен юрист.

Но иногда доказать реальность операции недостаточно. Надо обосновать, что ее совершил именно тот контрагент, который указан в документах. Если это не удастся – то получить вычет по НДС не получится, хотя суды признают такие затраты для целей исчисления налога на прибыль, делится Пастухов. По его словам, такая практика сложилась в последнее время.

А по сведениям Савсериса из Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа ВЭД/Таможенное право и валютное регулирование группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Природные ресурсы/Энергетика группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Экологическое право группа Банкротство (включая споры) (mid market) группа Корпоративное право/Слияния и поглощения (high market) группа Международный арбитраж группа ТМТ (телекоммуникации, медиа и технологии) × , отказывают чаще всего тогда, когда НДС не уплачен кем-то в цепочке поставок. Это может быть контрагент первого или последующих звеньев. Как рассказывает Савсерис, налоговики стремятся доказать не только этот факт, но и другие обстоятельства:

- налогоплательщик не проявил должной степени осмотрительности и осторожности при выборе контрагента;

- или он имеет отношение к компаниям, которые не уплатили НДС;

- у сделок нет деловой цели.

От налоговых нарушений к уголовным

Учитывая огромную «теневую экономику», большинство компаний когда-либо прибегало к различным незаконным методам возмещения НДС, делится «субъективной оценкой» Пастухов. Преступных схем очень много, но большинство известно налоговым органам, говорит Савсерис. В частности, в цепочку купли-продажи товаров могут встраиваться фирмы-однодневки, которые не платят НДС.

По наблюдениям Савсериса, неуплата НДС часто встречается в строительной и рекламной сферах. Участники рынка обычно объясняют ее высокой долей расходов наличными – чтобы оплатить работу исполнителей-физлиц. Для этого в цепочку поставщиков вставляют «обнальные» фирмы-однодневки, которые выставляют счета с НДС, поясняет Савсерис.

По его словам, незаконные схемы мешают добросовестным налогоплательщикам. Ведь любой из них может оказаться в конце цепочки по хищению НДС. И если у поставщика нет средств на уплату налога – инспекция сможет доначислить его добросовестному налогоплательщику. «К сожалению, суд может признать такое взыскание НДС законным, даже если налогоплательщик не имел никакого отношения к налоговой экономии», – рассказывает Савсерис.

Пастухов предупреждает, что использовать незаконные схемы стало опаснее, ведь налоговики научились собирать доказательства фиктивности операций и активнее сотрудничают с полицией. Незаконные вычеты при возврате НДС означают риск привлечения к ответственности не по ст. 199 УК (уклонение от уплаты налогов), а по ст. 159 УК (мошенничество). Дело по мошеннической статье, в отличие от 199 УК, нельзя прекратить после выплаты долгов в бюджет.

Идти ли в суд и как готовиться

Если организация заявляет вычет НДС, выставленный компанией, которая его не уплатила (фирмой-однодневкой), то шансов выиграть в суде практически нет, говорит Савсерис. Дело в том, что придется доказывать должную осмотрительность при выборе контрагента. Сейчас для этого уже недостаточно формального набора документов о регистрации контрагента и т. п. По сути, нужно будет доказать реальные отношения с поставщиком, объясняет Савсерис: показать, что были деловые контакты с конкретными людьми, велась переписка, переговоры, согласовывалась текущая работа. По словам Пастухова, быть осмотрительным – означает посещать офис контрагента, его производственные объекты и склады, встречаться с его руководителями, собирать информацию и отзывы о его работе, проверять базы судебных актов.

А если добросовестная компания стала «жертвой» поставщика, который сам привлекал фирмы-однодневки для незаконной налоговой экономии, Савсерис советует ей обращаться в суд. Там надо доказывать, что компания непричастна к необоснованной налоговой выгоде. Например, в деле № А40-222736/2016 это удалось «Агрофирме «Элита».

ФНС не смогла доказать, что эта компания причастна к махинациям своего поставщика и его аффилированных лиц. Перед тем как идти в суд, надо оценить перспективы по каждому эпизоду. Если истек трехлетний срок, в течение которого можно было воспользоваться вычетом, суд откажет налогоплательщику в удовлетворении заявления, приводит пример Варшавская.

В суде налогоплательщик не обязан опровергать выводы налоговых органов, говорит закон. Но на практике там нечего делать без доказательств, которые подтверждают вашу позицию. Тем более, согласно судебной практике, какие-то обстоятельства все-таки должен доказывать налогоплательщик.

Советник юрфирмы «ЮСТ» Игорь Пастухов

Если налоговый орган подтвердит «подозрительность» определенных операций, компания должна доказать осмотрительность при выборе контрагента и достоверность обстоятельств, дающих право на льготу, приводит пример Пастухов.

Как уменьшить НДС правильно

Чтобы получить вычет по НДС, бумаги нужно правильно оформить. Надо следить, чтобы реквизиты были указаны верно, проверять доверенности у подписантов и следить за достоверностью подписей. Счет-фактуры должны быть завизированы только лично.

Факсимиле не допускается, даже если стороны условились об этом в договоре. «Суды считают, что оформление счет-фактур – это сфера публичных, а не частных интересов», – поясняет Пастухов. Чтобы избежать проблем с возвратом суммы налога, Варшавская рекомендует вести раздельный учет НДС по операциям, а порядок учета закрепить в учетной политике. У компании не должно быть долгов по налогам и сборам, а приобретенные товары надо обязательно использовать в налогооблагаемой деятельности. Не лишне проверять контрагентов второго и третьего звеньев. А во время камеральной налоговой проверки инспекторы могут допросить свидетелей, проверить производство и склады, предупреждает Варшавская.

Она советует заранее подготовить пояснения по таким вопросам:

- Почему суммы НДС к возмещению из бюджета больше, чем суммы к уплате?

- Почему сумма заявлена в текущем налоговом периоде, хотя это можно сделать в течение трех лет?

- Из чего складывается себестоимость товара, изготовления продукции?

Кроме корректного оформления операций, надо следить, чтобы все отношения с поставщиками были реальны, а договор заключался именно с той фирмой, от имени которой действуют менеджеры продавца, советует Савсерис. Стоит сохранять всю электронную переписку. По словам Савсериса, стоит насторожиться, если менеджеры поставщика ведут переписку с бесплатных почтовых сервисов, вам предлагают заключить договор с «операционной компанией», а руководитель избегает встречи или выглядит как подставное лицо. Чтобы не получить отказ в вычете НДС, потому что его не уплатил в бюджет поставщик, нужно контролировать менеджеров по закупкам и документировать все этапы взаимодействия с поставщиками, говорит Савсерис. «Ну и конечно, не стоит ввязываться в сомнительные схемы по хищению НДС», – прибавляет он.

Источник: pravo.ru

Какие налоги в Англии? более 20 видов.. подоходный, недвижимость, прибыль и …..

Не зря Великобританию называют «налоговой гаванью». Здесь сравнительно невысокий подоходный налог и привлекательные в плане инвестиций налоги на недвижимость. Вся информация для налогоплательщиков доступно изложена на сайте Британского налогового управления, плюс большинство выплат можно делать онлайн, не посещая налоговое управление с папками документов.

Сама же система налогообложения в Англии, наравне со стройностью и прозрачностью, отличается рядом удивительных и непривычных для других стран особенностей. Давайте рассмотрим устроена система налогов в Англии и сколько фунтов стерлингов платят англичане в государственную казну.

- 1. Два уровня налоговой системы в Англии

- 2. Налоговый год в Англии

- 3. Резиденты и нерезиденты Англии

- 4. Налоги для физических лиц в Англии

- 4.1. Единый социальный налог

- 4.2. Подоходный налог

- 4.3. Гербовый сбор

- 4.4. Налог на наследство

- 4.5. Налог на недвижимость в Англии

- 4.6. Налог на прирост капитала

- 4.7. Транспортный налог

- 8.1. Возврат налога в Англии

- 9.1. Налог на телевидение

- 9.2. Налог на окна

Два уровня налоговой системы в Англии

Центральный уровень представлен Налоговым управлением Англии. Он следит за страховыми, подоходными, корпоративными налогами, а также за акцизами и НДС. Местное правительство отвечает за местные налоги.

Налоговый год в Англии

Налоговый год здесь не приравнивается к календарному (как, например, в РФ), а длится с 6 апреля текущего года по 5 апреля следующего года.

Откуда такие сложности?

Чтобы разобраться, нужно вернуться в 1752 год. Во время перехода на новый календарь правительство Англии теряло 11 дней года и, соответственно, долю прибыли. Поэтому началом налогового года стали считать не 25 марта (которое ранее было началом и календарного, и налогового года), а 5 апреля, ровно на 11 дней позже. А в 1800 году начало финансового года сменилось на 6 апреля.

Резиденты и нерезиденты Англии

Резидентами в Соединенном Королевстве считаются его подданные и все те, кто живет на его территории более 3 лет. Нерезиденты – это те лица, которые пребывают на территории страны, но не являются ее гражданами. Главное различие этих групп в том, что резиденты выплачивают подоходный налог вне зависимости от источника дохода, будь то США, Филиппины, Австралия или любое другое государство.

А вот в каких сферах действует налогообложение для иностранцев в Англии:

- доходы, источником которых является Великобритания;

- прирост капитала, который относится к Великобритании и к другим государствам (только тогда, когда прибыль переводится именно через Великобританию);

- наследство, если его оставляет подданный Великобритании.

В итоге получается, что нерезиденты Англии платят налоги и предоставляют отчетность только по тому доходу, который они получили в рамках страны.

Налоги для физических лиц в Англии

За каждым физическим лицом в Англии закреплен учетный номер в налоговой инспекции (Tax Code), аналог ИНН. Благодаря этому номеру ведется учет доходов и определяется объем налогообложения. Какие же налоги платит типичный англичанин?

Единый социальный налог

Сейчас он заменен на выплату страховых взносов. Полученные средства задействуют в системе здравоохранения, при выплате пенсий, пособий и других социальных выплат. Этот сбор платит каждый, кто получает определенный доход.

Подоходный налог

В Англии подоходный налог считается прогрессивным. Это значит, что налоговая ставка зависит напрямую от величины дохода. Для физических лиц предусмотрен необлагаемый минимум прибыли (Personal Allowance). С апреля 2016 года он равен £11,000, а в будущем финансовом году (2017-2018) он составит £11,500. Если доход более £100,000 в год, то необлагаемый минимум снижается по принципу минус £1 за каждые £2 сверх лимита.

В 2017 действуют такие проценты по налогу на доходы в Англии:

- базовая ставка – 20% на доходы от £0 до £43000;

- повышенная ставка – 40% на доход от £43001 до £150000;

- дополнительная ставка – 45% на доходы свыше £150000.

Какие виды доходов облагаются налогами? Это заработная плата и основные виды государственных пособий:

- зарплата и прибыль, которую работник получает от работодателя;

- прибыль предпринимателей;

- все виды пенсий от государства;

- пособия по безработице, по болезни и инвалидности или по уходу за нетрудоспособными;

- дивиденды;

- доход от сдачи жилья внаем;

- банковские депозиты.

Относительно последних в Англии существует привлекательный нюанс. Сберегательные счета Cash ISAs (доступны только для резидентов Англии) позволяют получать доход по депозиту без уплаты налогов.

Гербовый сбор

Под этим патриотичным названием подразумевается налог на покупку недвижимости, акций, бондов и других инвестиционных инструментов. Процент зависит от стоимости покупки:

- 0% до £125,000;

- 2% от £125,000 до £250,000;

- 5% от £250,000 до £925,000;

- 10% от £925,000 до £1,500,000;

- 12% от £1,500,000.

В 2017 налоговом году к гербовому сбору прибавляется 3% в следующих случаях:

- при покупке второго жилья (для резидентов);

- при покупке первого жилья (для нерезидентов);

- при покупке недвижимости иностранными и местными инвесторами для получения прибыли.

Налог на наследство

Этот сбор налагается на имущество и денежные средства, которые оставляет владелец после своей смерти. Платит его прямой наследник. Налог не взимается, если имущество оставлено:

- супругу покойного;

- гражданскому партнеру покойного;

- на благотворительность.

Также налог не платится за наследство, эквивалентное сумме до £ 325,000. Налогом в размере 40% облагается та доля от стоимости, которая превышает эти £ 325,000.

Налог на недвижимость в Англии

Существует специальный гербовый сбор Stamp duty. Выплачивается он единожды при получении недвижимого имущества или земельного участка. Этот налог касается как представителей английского государства, так и нерезидентов. Его размер зависит от суммы совершаемой сделки.

Важно! Это касается сделок от 125 000 фунтов для физических представителей.

С 2014 года ставка зависит от самой стоимости объекта. В том случае, если договор был заключен ранее срока перехода в прогрессивную систему налога, то лицо имеет полное право выбрать самому способ расчётов: по новым или старым правилам.

Согласно данным на официальном государтсвенном сайте ( https://www.gov.uk/stamp-duty-land-tax ) выделяются следующие налоговые ставки:

С последней части (от £ 1,5 млн)

Например, при приобретении недвижимого имущества со стоимостью в 275 тысяч фунтов гербовой налог составит 3 750 фунтов, либо:

- £ 0 с первоначальных £ 125 000;

- £ 2 500 с последующих £ 125 000;

- £ 1 250 с последних £ 25 000.

Ставка для юридических представителей начиная от суммы 550 тыс. фунтов покупки будет составлять 15%.

Повышение налогового сбора делает более выгодным инвестирование в строительство, нежели вклад в уже готовый дом. Так, при внесении своих финансовых средств в жилье еще во время строительных работ, предоставляется возможность получить 20% от всей его стоимости.

Важно! Покупка земельного участка предполагает расчет сбора от суммы самой территории, а не дома, который только планируется возводиться.

Так, сумма покупки в 15 млн. фунтов готового дома понесёт за собой налог в 1 713 500 фунтов. А при индивидуальном строительстве при стоимости участка в 7,5 млн. фунтов сбор составит 813 750 фунтов. Такой способ позволит сэкономить на гербовом сборе 900 тысяч фунтов. К тому же появится возможность постепенного финансирования.

Особые условия

Особенный порядок оплаты используется в случаях приобретения:

- Недвижимого имущества двух или более объектов. При условии, что покупатель состоит с продавцом в родственных или партнёрских отношениях.

- Определенной доли недвижимого имущества.

- Прав собственности также и другим представителем. Например, после заключения официального брака или развода.

Налог будет рассчитываться по новой ставке, если недвижимость:

- Сдаётся в аренду для проживания.

- Предназначена для предпринимательских задач.

- Применяется для строительства.

- Осуществляется ее перепродажа.

Например, если цена жилья, которое сдается под аренду, 125 тысяч фунтов, то гербовой сбор будет равен одному проценту от стоимости объекта.

Налог на прирост капитала

Он взимается с того, кто продает какие-либо капитальные активы. Это может быть, например, антиквариат или ценные бумаги. Необлагаемый минимум составляет £ 11,100. Этот налог не платится, когда физическое лицо продает собственное жилье или личный

автомобиль.

Транспортный налог

Ставка налога на транспортное средство зависит от таких факторов, как:

- объем двигателя;

- вид топлива;

- объем выбросов.

Для автомобилей, которые зарегистрированы до 1 марта 2001 года, ставка зависит только от объема двигателя. А для транспортных средств, которые будут зарегистрированы после 1 апреля 2017 года, размер налога будет зависеть исключительно от объема выбросов CO2.

Налоги для юридических лиц в Англии

Британские налоги для корпораций считаются одними из самых низких среди стран Большой Двадцатки и весьма благоприятными для ведения бизнеса. Сейчас корпоративный налог составляет 20% от прибыли, а в 2017-2018 финансовом году ожидается снижение ставки до 15%.

Резидентами Англии считаются те компании, которые зарегистрировались в Англии и там же разместили центральное управление. Они платят налог на всю прибыль, полученную в любой точке мира. А компании-нерезиденты платят подоходный налог с прибыли, которую получили в Великобритании. Представительство иностранной компании в Англии подлежит налогообложению так же, как любая другая компания-нерезидент.

Всего в Англии существует пять видов юридических лиц. Интересно, что полное товарищество в этот список не входит и юридическим лицом не считается. Налогообложение полного товарищества отсутствует, вместо этого взимается налог с дохода каждого участника товарищества.

НДС в Англии

В 2017 налоговом году налог на добавленную стоимость в Англии рассчитывается так:

- 20% – стандартная ставка для большинства услуг;

- 5% – пониженная ставка на некоторые услуги и товары, например, на детские автомобильные кресла;

- 0% – ставка на большинство продуктов питания и детскую одежду.

Великобритания считает НДС третьим по важности источником дохода государства после подоходного налога и муниципального сбора.

Соглашение об избежании двойного налогообложения

Англия заключила соглашение об избежании двойного налогообложения с более чем 100 государств, включая Россию. Это означает, что лицо, которое является резидентом одной страны, но проживает и работает в другой, платит подоходный налог только одной из стран. Обычно отчисления получает та страна, где находится источник дохода налогоплательщика.

Налоги для туристов и Tax Free в Англии

Туристический сбор в Великобритании отсутствует. Это значит, что в отличие от некоторых других стран, таких как Германия и Испания, Англия не взимает с туристов налог за проживание в зарегистрированных местах размещения (например, в отелях).

Но не только этот факт привлекает туристов в Соединенное Королевство. Tax Free, или возврат надбавочной стоимости, доступен для покупок с минимальной стоимостью £25 и максимальной £3000. Возврат НДС происходит в том случае, если приобретенный товар вывозится из страны не позже 30 дней после совершения покупки.

Возврат налога в Англии

Чтобы воспользоваться услугой возврата налога в Англии, нужно купить товар в торговой точке со значком Tax Free и попросить у продавца чек. Позже его нужно предъявить в пункте таможенного контроля у стойки Tax Free и получить полный возврат НДС, а это в среднем 13% от покупки (точный процент будет указан в чеке).

Интересные факты о налогах в Англии

Налог на телевидение

С 2010 года в Великобритании введен налог на телевидение. Это означает, что каждый, кто хочет смотреть ТВ-трансляцию через телевизор, компьютер, смартфон и любое другое устройство, принимающее телевизионный сигнал, должен купить лицензию за £ 145,50 на год. А для тех, кто хотел бы сэкономить, существует лицензия стоимостью £ 49, которая дает право смотреть телевидение в черно-белом цвете. Бесплатная лицензия предусмотрена для лиц в возрасте от 75 лет. Тем, у кого проблемы со зрением, Англия любезно предоставляет лицензию за половину стоимости.

За счет этого налога обеспечивается работа общественного телеканала BBC, который предоставляет взамен вещание без рекламы. Штраф за незаконный просмотр телевизора в Англии составляет £ 1000. Для ведения учета каждый купленный телевизор закрепляется за определенным лицом, а продавец обязан сообщать об адресе покупателя специальной проверяющей службе.

Налог на окна

Оконный налог в Англии был введен в 1696 году королем Уильямом III, которому в срочном порядке нужно было наполнить казну. Ставка зависела от количества окон в здании. В общей сложности она увеличивалась 6 раз вплоть до отмены в 1851 году. Когда налог становился неподъемным, жителям приходилось заколачивать окна или закладывать их кирпичами. Кто-то просто дорисовывал окна на стенах.

Вечный полумрак и сырость дали плодотворную почву для развития эпидемий.

Налог на окна изначально задумывался как налог на роскошь, ведь в XVII и XVIII веке стекло было дорогим удовольствием. Так что по количеству окон в доме можно было судить о состоятельности его хозяина. Сегодня аналогом оконного налога стал муниципальный сбор, который зависит в том числе от места расположения недвижимости. Логика такая: чем престижнее город или его район, тем состоятельнее житель и тем выше ставка налога.

В заключение

Налоговую систему Англии считают одной из самых разумных и упорядоченных в мире, поэтому некоторые странности ей можно простить. При низком подоходном налоге в Великобритании (по сравнению с другими странами Западной Европы) англичане получают чистоту и порядок на улицах, пенсии, позволяющие путешествовать, и пользуются благами бесплатного здравоохранения и образования. К тому же за счет лояльного отношения к иностранцам Англия привлекает десятки миллионов туристов в год.

Источник: vne-berega.ru

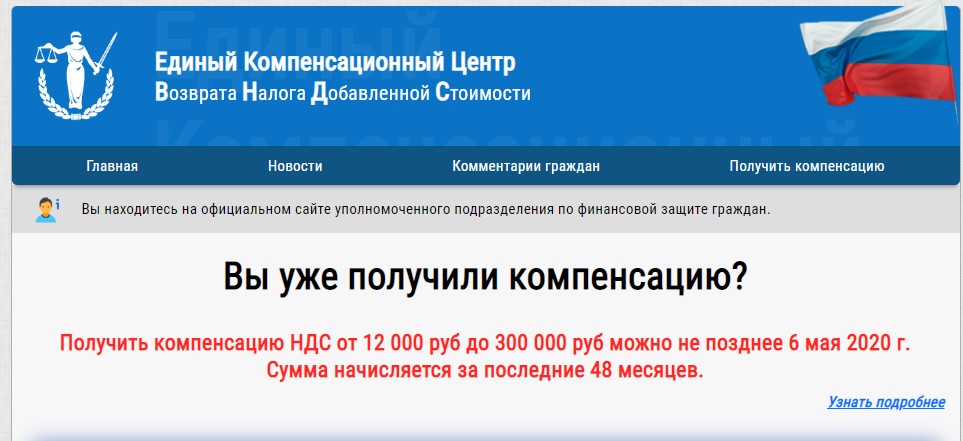

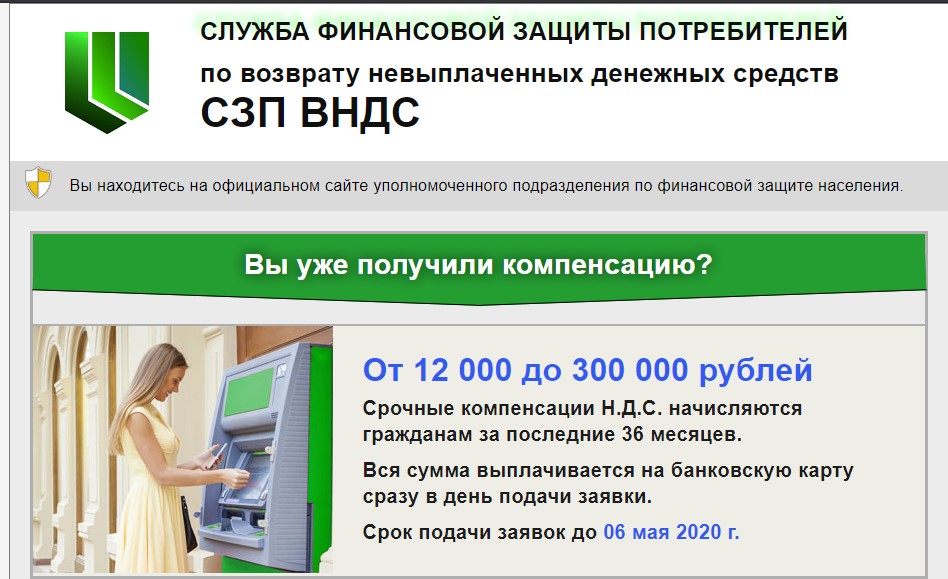

Компенсация НДС 2020 развод или нет?

Сейчас некоторые сайты предлагают вернуть НДС на карту физического лица через проверку номера вашей банковской карты. При этом обещают выплатить солидные суммы: 12 000, 30 000 рублей и даже больше. Только не спешите доверять подобным сайтам!

Давайте сначала разберемся в этой сомнительной помощи и узнаем: возврат ндс на карту правда или нет? Только факты и мнение эксперта, которому можно доверять!

Возврат НДС на карту — это развод на деньги!

Во время пандемии многие страны предоставляют помощь своим людям, как минимум в СМИ об этом говорят. И вот мошенники решили воспользоваться данной ситуацией и придумали как они могут на этом заработать.

Мошенники придумали историю, что сейчас каждый может получить компенсацию НДС на свою карту, создали сайт, где необходимо проверить номер свой карты (или другие данные) и сайт выдаст вам сумму положенной компенсации.

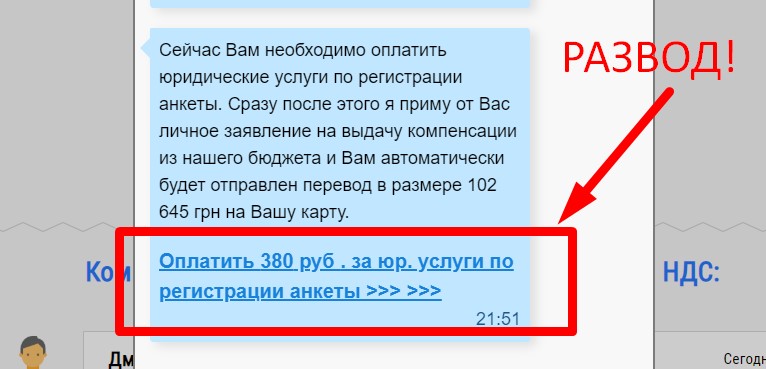

На самом деле подобные сайты ничего не проверяют, они лишь создают иллюзию и всем «начисляют» одинаковые цифры, после того как пользователь приходит в восторг от того, что сейчас он получит целую кучу денег – его просят оплатить и разводят на деньги!

Единый компенсационный центр возврата НДС

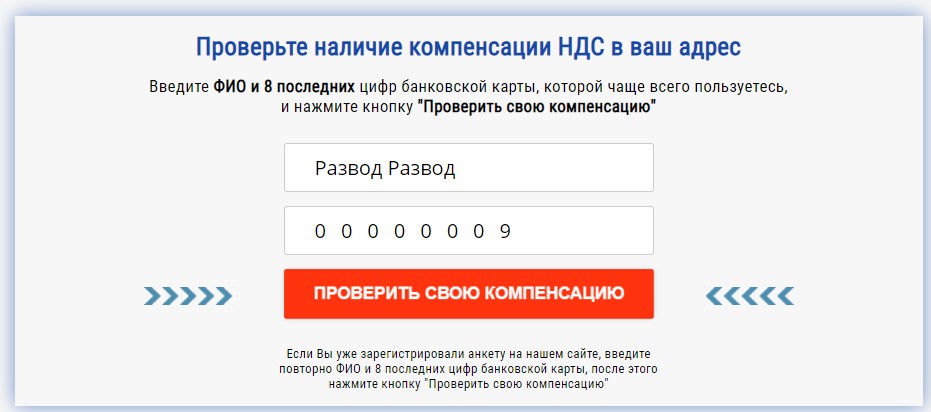

Это один из проектов, который разводит на деньги. Мошенники выдумали название некой службы, которая занимается возвратом невыплаченных денежных средств. Звучит красиво, но на деле полный развод на деньги.

Первым делом нужно ввести свое ФИО и последние 6 цифр своей карт, но ввести можно абсолютно любые данные и сайт все равно начислит вам фантики на баланс, только вот вывести их не получится, потому что это просто цифры на мошенническом сайте.

Если вы попробуете вывести деньги, вас ждет сообщение с требованием заплатить за какую-то услугу, и вот тогда вам точно выплатят эти 222 420.79 рублей! Но это обман! Не платите ничего!

Обычно мошенники на фоне большой выплаты просят заплатить совсем немного, скажем 200-500 рублей за юридические услуги, но это только начало! После этого вас заставят платить еще и еще… Так люди теряют на этом разводе по 30 тысяч рублей!

Cлужба финансовой защиты по возврату НДС

Еще один сайт мошенников, который работает по такому же принципу. Якобы проверяет после 6 цифр по базе и начисляет вам целую кучу денег, 150 – 250 тысяч рублей! От такой суммы многие потеряют бдительность и рискуют попасть в лапы мошенников!

В данном случае, с вами тоже ведет общение юрист, но это лишь иллюзия! Сайт запрограммирован под определенные вопросы и ответы, пообщаться с данным «юристом» у вас не получится.

Вам нужно будет заполнить анкету и выполнить еще несколько бессмысленных действий, все это для того, чтобы вы вовлеклись в этот процесс и без задней мысли перевели мошенникам свои деньги!

Начинается настоящий развод с того момента, как сайт просит вас оплатить юридические услуги за 200 – 370 рублей, а потом еще 500 рублей за идентификацию, за комиссию, пошлину и еще два десятка платежей ждут вас! Это и есть развод дамы и господа!

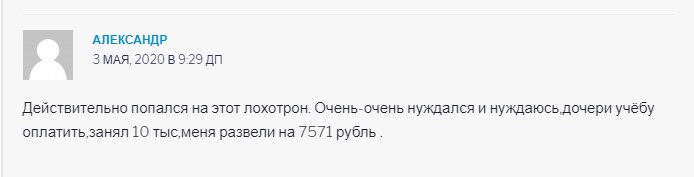

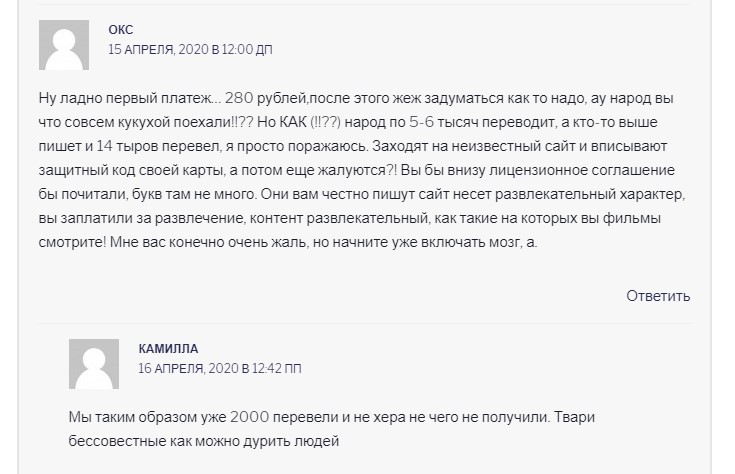

Отзывы людей, которые «получили» возврат НДС на карту!

Положительные отзывы вы можете увидеть только на сайтах мошенников, на самом же деле, никто не получил даже одного рубля на свою карту, не говоря уже о тех суммах, которые обещают мошенники!

Люди пишут о том, что их обманули на деньги, потери от 270 до 30 000 рублей. В итоге, обещанной компенсации НДС так никто не получил.

Кому действительно возвращают НДС?

Возврат данного налога производят только некоторых юридическим лицам, например фермерам, которые попадают под категорию льготников. Физические лица, как раз являются теми, что оплачивает данный налог, ведь он всегда включен в товары или услуги. Поэтому шансы того, что обычным гражданам будут возмещать НДС, близки к нулю.

Всегда относитесь к подобного рода помощи и проверяйте информацию, прежде чем тратить свои деньги, лучше оказаться неправым, чем без денег и в долгах.

Вывод однозначен: Компенсация ндс на карту в 2020 году – это наглый развод на деньги! Не видитесь пожалуйста, т.к. деньги вернуть потом практически невозможно. А что вы думаете? Пишите в комментарии!

Источник: pro-zarabotok.com

Таможенный НДС

Таможенный НДС — это платёж, который регулируется законодательством ЕАЭС (ст. 46 ТК ЕАЭС). Он взимается таможенными органами за товары, перемещаемые через таможенную границу. Несмотря на усилия, предпринимаемые по гармонизации налогового законодательства, НДС в каждой стране ЕАЭС имеет свои особенности.

Для государства сбор НДС является эффективным способом пополнения бюджета, его сбор обеспечивает значительные и стабильные поступления бюджет РФ. Кроме того, таможенный НДС защищает отечественного производителя, предоставляя ему конкурентные преимущества. Этот налог регулируется национальным налоговым законодательством.

Ставки НДС по ТН ВЭД

Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) — специальный классификатор товаров, разработанный странами участниками ЕАЭС. Он представляет собой таблицу кодовых значений, каждое из которых относится к определенному типу товара – коду ТН ВЭД. Ставки НДС привязаны к коду ТН ВЭД. Этот код состоит из 10 цифр.

Таможенный декларант, определив код товара, понимает значение ставки НДС. Точное соответствие подобранного кода номенклатуре – одна из самых важных задач таможенного декларанта.

Вам необходимо определить код ТН ВЭД? Не знаете какие платежи придется заплатить на таможне? – Мы поможем Вам!

НДС в таможенных платежах

Таможенный НДС должен быть уплачен на таможне вместе с другими таможенными платежами. Величина налога зависит от налоговой базы и ставки НДС. Налоговая база складывается из таможенной стоимости товара, к которой прибавляется таможенная пошлина и акциз, если товар подакцизный. НДС можно вычислить по формуле:

Ставки таможенного НДС

Ставки таможенной пошлины и НДС отличаются. Ставки таможенного НДС применяются к более широким товарным категориям и регулируются налоговым законодательством РФ (ст. 164 НК РФ). Ставки таможенного НДС года могут принимать три значения: 0% — освобождение от уплаты налога, 10% — льготное налогообложение, 20% — полное налогообложение.

Ставка НДС

Применение

Существуют товары, ввоз которых на территорию России освобождается от уплаты налога, для них НДС составит 0 процентов. Прежде чем рассчитывать НДС, нужно узнать, полагается ли для этого товара освобождение от налога и уточнить, под какую таможенную процедуру помещается товар (статья 150, 164 НК РФ, Постановление Правительства № 1042 (ред. от 20.03.2018) Об утверждении перечня медицинских товаров)). Для освобождения от этого налога необходимо предоставить документы, подтверждающие целевое назначение.

0%

расходные материалы, используемые для научных исследований, не производимые в РФ;

- технологическое оборудование, не производимое в РФ;

- материалы, которые используются отечественными предприятиями для производства иммунобиологических медикаментов;

- лекарства, которые не производятся в России;

- медицинские товары, которые являются жизненно необходимыми:

- протезно-ортопедические изделия, сырьё и материалы для их изготовления и полуфабрикаты к ним;

- технические средства, включая автомототранспорт;

- материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для корригирующих очков (для коррекции зрения);

- продукты питания, изготовленные организациями общепита и предназначенные для реализации конкретным столовым и организациям;

- товары, поставляемые безвозмездно в качестве помощи, кроме подакцизных (необходимо удостоверение от специальной комиссии);

- культурные ценности, приобретённые для музеев и других государственных учреждений;

- книги и журналы для музеев и библиотек, полученных в рамках международного обмена печатной продукцией;

- товаров, предназначенных для освоения космоса;

- для официального пользования дипломатическими представительствами;

- припасов, вывезенных с территории Российской Федерации;

- построенных судов, подлежащих регистрации в Российском международном реестре судов;

- товаров для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации;

- товаров, предназначенных для FIFA и её дочерних организаций, национальным футбольным ассоциациям и др.;

При помещении товаров под таможенные процедуры (статья 151 НК РФ):

В некоторых случаях, согласно 164 статье НК РФ, ставка НДС составит 10%

10%

1) Продовольственных товаров:

- скота и птицы в живом весе;

- мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;

- масла растительного;

- маргарина;

- сахара, включая сахар-сырец;

- соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;

- маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия);

- крупы;

- муки;

- макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель);

2) Товаров для детей:

- трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхних трикотажных изделий, бельевых трикотажных изделий, чулочно-носочных изделий, прочих трикотажных изделий: перчаток, варежек, головных уборов;

- швейных изделий, в том числе изделий из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхней одежды (в том числе плательной и костюмной группы), нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не распространяются на швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной;

- кроватей детских;

- матрацев детских;

- колясок;

- тетрадей школьных;

- игрушек;

- пластилина;

- пеналов;

- счетных палочек;

- счет школьных;

- дневников школьных;

- тетрадей для рисования;

- альбомов для рисования;

- альбомов для черчения;

- папок для тетрадей;

- обложек для учебников, дневников, тетрадей;

- касс цифр и букв;

- подгузников;

3) Периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера.

- книжная продукция, связанная с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

- альбомы по искусству, альбомы, атласы (кроме географических), нотные издания, календари отрывные, издания для слепых. 4) лекарственные средства, товары медицинского назначения и медтехники, сырьё и комплектующие для их производства, при наличии регистрационного удостоверения Минздрава, в случае отсутствия удостоверения НДС будет 20%.

20%

Во всех остальных случаях (п. 3 ст. 164 НК РФ).

Для расчёта НДС нужно:

- Правильно определить код товара по ТН ВЭД;

- По коду определить налоговую ставку;

- Определить ставку ввозной пошлины;

- Определить ставку акцизы;

- Рассчитать таможенную стоимость товара и акциза;

- По формуле получим НДС = (Там. ст. + Там. пош. + Акц.) x Ставка НДС%.

Пример расчета НДС

Пример 1: Ввозится товар для авиационного завода: Трубы и трубки из алюминиевых сплавов без дальнейшей обработки после экструдирования для производства авиационных двигателей. Код товара 7608208902. НДС = 20%; Ввозная пошлина = 0%; Акциз = 0%; Таможенная стоимость = 78000 рублей. НДС = 78000 х 20% = 15600 руб.

Пример 2: Из Израиля ИП ввозит партию колясок для людей, не способных передвигаться. Код по ТН ВЭД 8713100000. Коляска относится к жизненно необходимой медицинской технике (преференциальный товар). Ввозная пошлина = 0, акцизом товар не облагается, НДС = 0%.

Для применения этих ставок необходимо предоставить документы, подтверждающие целевое назначение коляски, выданные федеральным органом исполнительной власти, регистрационное удостоверение. Если подтверждающие документы предоставлены не будут, то НДС = 20%.

Как платится НДС в таможню

Физические лица не являются плательщиками НДС, кроме отдельных случаев.

Юридические лица, чтобы оплатить НДС и/или другие таможенные платежи, должны зарегистрироваться в Таможне и получить Единый Лицевой Счёт (ЕЛС). Чтобы избежать излишних расходов и задержек на таможне, деньги на счёт нужно перевести заранее в виде авансового платежа. Перевести деньги можно путём подачи Платёжного Поручения.

Для заполнения Платёжного Поручения есть инструкция по заполнению. В случае переплаты в течение 30 дней можно подать заявление о возврате. НДС и другие платежи можно оплатить без авансирования в момент подачи таможенной декларации с помощью платёжной системы «Раунд» или «Таможенная карта».

Для оплаты НДС в платёжном поучении в поле 104 указывается Код Бюджетной Классификации (КБК), состоящий из 20 цифр. КБК определяет адрес и цель платежа, для оплаты пошлины, сбора и НДС, КБК принимает значение: 15311009000011000110. Поле 107 код таможенного органа, администрирующего платёж, состоящий из 8 цифр без пробелов, точек и букв, код не имеет формата даты. Для ЕЛС в 107 поле указывается значение кода: 10000010.

Документы и информация

для оплаты и возврата НДС на таможне

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Платёжное поручение по уплате НДС на таможню (Смотреть)

- Инструкция по оплате таможенных платежей (Смотреть)

- Заявление о возврате авансовых платежей, в том числе НДС (Смотреть)

- Заявление о возврате (зачете) излишне уплаченных (взысканных) платежей (Смотреть)

- Заявление о возврате (зачете) денежного залога (Смотреть)

Возврат излишне оплаченного НДС в таможню

Так как таможенный НДС обычно оплачивается авансом, то может возникнуть переплата или остатки НДС на таможне. Если это произошло, деньги можно вернуть, оформив заявление в таможенный орган. Возврат излишне оплаченного НДС таможенным органом осуществляется в течение 30 дней с даты регистрации заявления. ФТС России в приказе от 22.12.2010 N 2520 утвердила формы заявлений для возврата излишне уплаченных средств.

НДС при импорте, уплачиваемый в таможню при ввозе товаров

Ввозимые на территорию РФ товары облагаются НДС, его должны платить юридические лица и индивидуальные предприниматели (ИП) выбравшие в качестве налогового режима общую систему налогообложения (ОСНО), так и освобождённые от уплаты НДС, работающие по упрощённой системе налогообложения (УСН).

НДС при экспорте товаров

На экспорт товаров из России установлена нулевая ставка НДС, кроме того экспортёр может компенсировать НДС, уплаченный им при закупке товара. Это делается для избежания двойного налогообложения и развития ВЭД.

Например, экспортёр закупил в России товаров на сумму 5000000 рублей и заплатил НДС, по ставке НДС=20%, сумма НДС составила 1000000 рублей. Вывезенный им товар он продал за 5500000 рублей, со ставкой НДС 0% (ст. 164 НК РФ). Так как экспортёр работает по ОСНО и является плательщиком НДС, то он имеет право на возврат уплаченного НДС. Для этого он должен предоставить документы (ст.

165 НК РФ), подтверждающие факт экспорта товара и уплаты НДС. После проведения камеральной проверки будет произведён возврат НДС.

Возврат таможенного НДС при экспорте товаров

Участники ВЭД имеют право на вычет НДС, уплаченный ими при импорте товаров в РФ, только в том случае, если экспортер является плательщиком НДС. Если товары предназначены для операций, которые облагаются НДС, и они приняты к учёту. Вычет может быть осуществлён, если товар предназначается для операций, которые облагаются НДС. Для подтверждения права на налоговый вычет могут потребоваться документы:

- внешнеторговый контракт с иностранным поставщиком;

- счёт на оплату от поставщика (инвойс) счёт-фактура;

- таможенная декларация (копия);

- платёжное поручение выписки банка, удостоверенные дубликаты платежных ордеров.

Перечисленные документы, необходимо хранить в течение четырёх лет.

Если организация не является плательщиком НДС, то она, согласно законодательству, получить вычет не сможет. Это организации, выбравшие налоговые режимы: упрощённая система налогообложения (УСНО), единый налог на вменённый доход (ЕНВД), единый сельскохозяйственный налог (ЕСХН).

Услуги расчета НДС и таможенного оформления товаров

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров на любых таможнях РФ, подбору кодов ТН ВЭД, определению таможенной стоимости товаров, расчету необходимых к уплате таможенных платежей и в том числе НДС. При необходимости мы имеем возможность оперативно оплачивать за клиента таможенные платежи и проводим оперативную растаможку или затаможку товаров на таможне, что существенно сокращает время и издержки.

Источник: ucsol.ru