Задачи по бухучету — решения.

Д48-К04=2500

Д05-К48=1000

Д51-К48=3000

| 81 | |

| 1 | 66,06 |

| 5 | |

| 4,2 | |

| 15,96 | |

| 39,9 | |

| 66,06 | |

Решение задачи по составлению бухгалтерского баланса

1) Д81.1-К68.приб.=300т.р.-начислен налог на прибыль;

2) Д81.2-К88.2=100т.р.-пополнен фонд потребл.;

3) Д81.2-К51=20т.р.-уплачен штраф.;

Задачи к Госэкзамену.

2,12-Пон.-Экз. 9-00

3,12-Вторн-Защ.курс.9-00

6312-Пятн.-Гос.экз. 9-00

Источник: audit-by.narod.ru

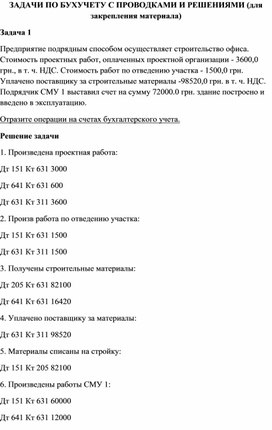

ЗАДАЧИ ПО БУХУЧЕТУ С ПРОВОДКАМИ И РЕШЕНИЯМИ (для закрепления материала)

Предприятие подрядным способом осуществляет строительство офиса. Стоимость проектных работ, оплаченных проектной организации — 3600,0 грн., в т. ч. НДС. Стоимость работ по отведению участка — 1500,0 грн. Уплачено поставщику за строительные материалы -98520,0 грн. в т. ч. НДС. Подрядчик СМУ 1 выставил счет на сумму 72000.0 грн. здание построено и введено в эксплуатацию.

Задание №2. Составить проводки. РУНО

Отразите операции на счетах бухгалтерского учета.

Решение задачи

1. Произведена проектная работа:

Дт 151 Кт 631 3000

Дт 641 Кт 631 600

Дт 631 Кт 311 3600

2. Произв работа по отведению участка:

Дт 151 Кт 631 1500

Дт 631 Кт 311 1500

3. Получены строительные материалы:

Дт 205 Кт 631 82100

Дт 641 Кт 631 16420

4. Уплачено поставщику за материалы:

Дт 631 Кт 311 98520

5. Материалы списаны на стройку:

Дт 151 Кт 205 82100

6. Произведены работы СМУ 1:

Дт 151 Кт 631 60000

Дт 641 Кт 631 12000

Дт 631 Кт 311 72000

7. Здание введено в эксплуатацию:

Дт 10 Кт 151 146600

Задача по бухучету № 2

Предприятие приобрело автомобиль, стоимостью 120000,0 грн, в том числе НДС. При покупке автомобиля уплачен сбор на обязательное государственное пенсионное страхование -3%, расходы по регистрации составили 2450 грн. Автомобиль введен в эксплуатацию как объект производственных фондов.

Отразите операцию в бухгалтерском учете.

Решение задачи

1. Приобретен автомобиль:

Дт 152 Кт 631 100000

Дт 641 Кт 631 20000

2.Начисление в фонд пенс страхования:

Дт 152 Кт 651 3600

3.Уплачен сбор в пенсион страхование:

Дт 651 Кт 311 3600

4.Начисленна сумма затрат на регистрц:

Дт 152 Кт 377 2450

5.Произведена оплата за регистрацию:

Дт 377 Кт 311 2450

6.Автомобиль введен в эксплуатацию:

Дт 105 Кт 152 106050

7. Уплачено за автомобиль:

Дт 631 Кт 311 120000

Задача по бухгалтерскому учету с решением № 3

Содержание хозяйственных операций.

С кредита сч 10 в Дт счетов: 13,16,37,42,94,97,99.

Решение задачи

1.Акт на списание: списан износ ликвидируемог ОС Дт13 Кт10

2.Акт приема: передан объект в фин. аренду

3.Акт передачи: передан объект в совместную собственность

4. Акт ликвидации: уценка ОС

5. Акт переоценки: списано недостающее ОС

6. Акт инвентаризации: списана остаточная стоимость ликвидируемого ОС

7. Претензия: списано ОС вследствие чрезвычайного происшествия

Предприятие приобрело оборудование для производственных целей стоимостью 28800 грн. в т. ч ндс. На приобретение оборудования в банке был взят кредит с ежемесячной уплатой процента в сумме 600 грн. За доставку оборудования уплачено автотранспортной компании 320 грн, расходы по наладке и монтажу оборудования составили 1800 грн.

При вводе оборудования в эксплуатацию определена его ликвидационная стоимость в размере 300 грн., срок полезного использования 4 года, объем выпущенной продукции на весь период деятельности 100000 шт.

Произвести расчет амортизации всеми методами за 1 мес., если объем выпущенной продукции за этот месяц 2600 шт. Отразить счета.

Решение задачи

1. Приобретено оборудование:

Дт 152 Кт 631 24000

Дт 641 Кт 631 4800

2. Расходы по транспортировке:

Дт 152 Кт 631 320

3. Расходы по наладке оборудования:

Дт 152 Кт 631 1800

5. Оборудование введено в эксплуатацию:

Дт 104 Кт 152 26120

6. Взят кредит в банке:

Дт311 Кт601 600

6. Проценты по кредиту

Дт 684 Кт 311 600

7. Списан % по кредиту

Дт 95 Кт 684 600

8. Начислена амортизация:

Завод железобетонных изделий продает здание цеха на условиях предоплаты. Договорная стоимость определена в сумме 660000 грн., в т ч НДС. Первоначальная стоимость 550000 грн., износ 380283 грн.

Отразить в бух. учете операции по выбытию объекта основных средств.

Дт 311 Кт681 660000

2.Отражена договор стоимость здания:

Дт 377 Кт 742 660000

Дт 742 Кт 641 110000

3.Списана сумма износа:

Дт 131 Кт 103 380283

4. Списана остаточная стоимость:

Дт 972 Кт 103 169717

5. Определен фин результат:

Дт 742 Кт 793 550000

Дт 793 Кт 972 169717

6. Дт 681 Кт 377 660000.

Составить журнал регистрации хозяйственных операций. Исходные данные:

По сопроводительным документам поставка материалов предусмотрена на сумму 6000 грн (кроме того НДС). При приемке материалов установлена недостача. по вине поставщика ООО «Гранд» на сумму 300 грн (кроме того НДС). Поставка проведена без предоплаты. Претензия покупателя АО » Промень» удовлетворена, материалы поставлены в количестве, указанном в счете-фактуре и договоре.

1. Оприходованы материалы:

Дт 201 Кт 631 5000

Дт 641 Кт 631 1000

2. Отражена недостача материалов:

Дт 947 Кт 201 250

Дт 641 Кт 631 50 (сторно)

3. Выставлена претензия

Дт 374 Кт 947 300

4. Претензия удовлетворена

Дт 201 Кт 674 250

Дт 201 Кт 374 50.

Рассчитать недостающие показатели. Сформулировать хоз. операции, отразить операции на счетах бух. учета. Учет ТЗР вести на отдельном субсчете, распределение ТЗР провести методом среднего процента.

Данные . Сальдо на начало отчетного периода: стоимость матов-12000; ТЗР-600. Поступило: стоимость мат-ов-36000; ТЗР-1080. Выбыло: стоимость матов-40000; ТЗР-?. Сальдо на конец отчетного периода: стоимость матов-?; ТЗР-?.

Ср %ТЗР=(ТЗРн+ТЗРпр) /(Мн+Мпр)*100%

1. Поступили материалы:

Дт 201 Кт631 36000

2.Начислено ТЗР на материалы:

Дт 201тзр Кт 631 1080

3.Материалы списаны в производство:

Дт 23 Кт 201 400

4.Списано ТЗР на материалы:

Дт 23 Кт 201тзр 1400

Остаток материалов на складе:

Получена предоплата от покупателя на сумму 20 тыс. грн. Отгружена покупателю продукция на сумму 24 тыс. грн в т. ч НДС. После проведен окончательный расчет.

Дт311 Кт681 20000

Дт36 Кт701 24000

3.Закрытие счетов расчетов:

Дт311 Кт361 4000

Для приобретения производственных запасов ЧП «Алькор» взяло в банке кредит на три месяца под, 30% годовых, что в сумме составляет 7000 грн. Стоимость материалов по счету поставщика — 6000 грн., в т. ч. НДС. Информационные услуги по поиску материалов — 240 грн., заработная плата рабочих,. начисленная за разгрузку — 400 грн., административного персонала -1000 грн. При приемке обнаружена недостача в пределах норм естественной убыли на сумму 80 грн.

Определить первоначальную стоимость запасов. Составить корреспонденцию счетов.

1.Получены на текущий счет суммы краткосросных кредитов банка:

Дт 311 Кт 601 7000

2. Оплачены материалы

Дт 371 Кт 311 6000

3. Оприходованы материалы

Дт 201 Кт 631 5000

Дт 641 Кт 631 1000 (НДС)

4. Оплачены услуги по поиску материалов.

Дт 377 Кт 311 240

5. Начислена зпл рабочим производства

Дт 23 Кт 661 400

6. Выплачена зпл

Дт 661 Кт 311 400

7. Начислена зпл админ. рабочим

Дт 92 Кт 661 1000

8. Выплачена зпл

Дт 661 Кт 311 1000

9. Отражена недостача

Дт 947 Кт 201 80

10. Выставлена претензия

Дт 374 Кт 947 80

Первоначальная стоимость: 5000-80=4920

Дт 201 Кт631 5000

Дт641 Кт631 1000

2. Отражены расходы на инф.:

Дт201 Кт 631 240

3.Отражена зр/пл рабочих:

Дт201 Кт661 400

4.Отражена зр/пл административного персонала:

Дт92 Кт661 1000

5. Отражена недостача

Дт 947 Кт 201 80

Задача 10

Менеджеру отдела сбыта выдан под отчет на командировку 1500грн. По прибытию из командировки представлены документы: проездные билеты на сумму 250грн в т. ч НДС, счет за проживание за 4 суток на сумму 800грн в т. ч 2 дня – с одноразовым питанием, чек на приобретение специальной литературы на сумму 240 грн в т. ч НДС, счет за телефонные переговоры 120 грн в т. ч НДС. Срок командировки 6 дней.

Определить сумму к возврату или доплате и составить проводки.

1.Выдано под отчет:

Дт372 Кт301 1500

Дт93 Кт372 208,33

Дт641 Кт 372 41,67

Дт111 Кт372 200

7. Сумма к доплате 50грн

Задача 11 по бухгалтерскому учету

Производственное предприятие с безцеховой структурой производит изделие А — учетная ст-ть 120грн. Нормальная мощность 85 изд. в мес. База распределения ОПР — объем производства. ОПР при нормальной мощности 5000грн, в т. ч. 3100-переменные расходы. Остаток по счету 23 на нач. месяца 2800грн.,на конец мес.925.

Определить сс выпущенной продукции.

Решение задачи по бухгалтерскому учету

1.Списаны материалы в производство:

Дт 23 Кт 201 4000

Дт 91 Кт201 2100

3.Выпущено из производства 20 изделий:

Дт 26 Кт 23 120*20=2400

4.Начислена зпл рабочим

Дт 23 Кт 661 5000

5.Зрпл рабочим цехового персонала

Дт 91 Кт661 2000

6.Зпл аппарата управления

Дт92 Кт661 3000

7.Начисления на ФОТ (38,2%)

Дт23 Кт65 (5000*38,2)=1910

Дт91 Кт65 (2000*38,2)=764

Дт92 Кт65 (3000*38,2)=1146

8.Начислена амортизация производственного оборудования:

Дт91 Кт131 1400

9.Амортизация здания завода управления:

Дт92 Кт131 2200

10.Оприход на склад 80 изд.

Дт26 Кт23 80*120=9600

ОПР всего 6264

11.Списаны ОПР на производство:

12.Списаны ОПР на сс реализации:

Дт 901 Кт91 382

13.Итого производственная (фактическая) сс:

14.Списано отклонение учетной сс от фактической:

Дт 26 Кт23 18667-12000=6667.

Задача 12 по бухучету

Остаток готовой продукции на складе 1300шт. Сс остатка 26000 грн. В течение месяца выпущено из производства 2тыс. шт изделий. Расходы предприятия:

распределенные ОПР — 15000;

нераспределенные ОПР — 3000;

расходы на сбыт — 4000.

Отгружено покупателям 3100шт; учетная стоимость единицы продукции 22грн; цена реализации 36 грн за ед. в т.ч. ндс.

Составить проводки по оприходованию готовый продукции и ее реализации.

Решение задач

1.Выпущена из производства продукции по учетной цене

Дт261 Кт23 (22*2000)=44000

2.Фактические производственные расходы — 48000

Дт262 Кт23 4000

Дт261 Кт262 4000

4.Отгружено продукции покупателю:

Дт361 Кт701 3100*36=111600

Дт701 Кт641 18600

6.Отражена сс реализованной продукции:

Дт901 Кт26 72087,4

7.Списаны нераспределенные ОПР на сс:

Дт901 Кт91 3000

8.Списана на финансовые результат:

Дт701 Кт79 111600-18600=93000

Дт79 Кт901 72087,4+3000=75087,4

-расходы на сбыт

Дт79 Кт 93 4000

Дт79 Кт44 93000+75087,4 — 4000=7912,6.

Задача 13

Предприятие – резидент заключило с предприятием – нерезидентом договор о поставке в Украину алкогольных напитков в бутылках емкостью 0,7л в количестве 2400 штук по цене 7дол США за бутылку.

Для данного вида товара установлены следующие ставки: акцизный сбор 1,6 грн за 1л.

— ввозная пошлина 3 евро за 1л

— таможенный сбор 0,2%

Курсы валют: 1дол США = 5,3 грн

1 евро = 6,13 грн

Произведите расчет суммы акцизного сбора, таможенной пошлины, таможенного сбора, НДС на импортные алкогольные напитки. Рассчитайте стоимость товара. Отразите операции на счетах бухгалтерского учета.

Решение задачи по бухучету

2400 шт * 7дол *5,3 = 89040 грн

2400 * 0,7 = 1680 л

Акцизный сбор = 2400*0,7*1,6=2688 грн

3 евро*6,13 = 18,39 грн за 1 л

1680*18,39 = 30895,2 грн

89040*0,2% = 178,08 грн

НДС = (89040+30895,2+2688)*20% = 24524,64

1.Отражена таможенная стоимость товаров в соответствии с таможенной грузовой декларацией. (Поступили импортные товары):

Источник: znanio.ru

Тема 9. УЧЕТ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ

1. Понятие вложений во необоротные активы, их классификация и задачи учета.

2. Учет вложений во внеоборотные активы у застройщика при подрядном и хозяйственном способе ведения работ.

3. Учет законченных строительных объектов и определение их инвентарной стоимости.

Задачи

Задача 51. Для решения задачи необходимо выполнить следующее:

1. Открыть регистры аналитического учета по счету 08 «Вложения в долгосрочные активы», субсчету 3 «Строительство и создание объектов основных средств».

2. Записать в журнал регистрации хозяйственные операции по учету вложений во внеоборотные активы при подрядном способе строительства (форма регистрационного журнала приведена в табл. 9), указать корреспонденцию счетов по нижеприведенным хозяйственным операциям.

3. Произвести записи по учету вложений во внеоборотные активы за декабрь в Главную книгу по счету 08 «Вложения в долгосрочные активы» и в регистрах аналитического учета.

4. Подсчитать обороты за декабрь и вывести сальдо на 1 января следующего года по синтетическому счету 08 «Вложения в долгосрочные активы» и аналитическим счетам, открытым к данному счету. Произвести сверку данных синтетического и аналитического учета.

5. Вложения во внеоборотные активы за предшествующий отчетный период не производились.

Исходные данные

Были произведены следующие хозяйственные операции по учету вложений во внеоборотные активы при подрядном способе строительства:

Операция 1.С расчетного счета перечислен аванс подрядной организации согласно договору – 870000 р.

Операция 2.Начислено проектной организации за составление проектно-сметной документации на строительство объектов по тарифам (без налога на добавленную стоимость):

· магазина – 65000 р.;

· столовой – 86000 р.

Ставка налога на добавленную стоимость – 20 % (сумму определить).

Операция 3. Оплачен счет проектной организации за работы по составлению документации на строительство объектов (см. операцию 2; сумму определить).

Операция 4. Заказчиком приобретено оборудование, подлежащее монтажу, по отпускным ценам (без налога на добавленную стоимость):

· для строительства магазина – 255000 р.;

· для столовой – 300000 р.

Ставка налога на добавленную стоимость – 20 % (сумму определить).

Операция 5.Оплачены платежные документы поставщиков за полученное оборудование (см. операцию 4; сумму определить).

Операция 6. Приобретенное оборудование со склада застройщика передано подрядчику для монтажа (см. операцию 4; сумму определить).

Операция 7. Согласно справке о стоимости выполненных работ отразить услуги по монтажу оборудования, выполненные подрядчиком (без налога на добавленную стоимость):

· магазина – 50000 р.;

· столовой – 60000 р.

Операция 8.Списаны строительные материалы, переданные для строительства столовой, по фактической стоимости (без оплаты) – 215000 р.

Операция 10.Принят к оплате счет подрядчика за выполненные работы по строительству (без налога на добавленную стоимость):

· магазина – 800000 р.;

· столовой – 900000 р.

Ставка налога на добавленную стоимость – 20 % (сумму определить).

Операция 11.Произведен зачет суммы выданного ранее аванса строительной организации в оплату выполненных работ (см. операцию 1; сумму определить).

Операция 12.Оплачен счет подрядчика с учетом ранее выданного аванса (см. операцию 11; сумму определить).

Операция 13.Согласно акту приемки приняты в эксплуатацию приобретенные объекты основных средств (см. операции 1–12; сумму определить).

Операция 14.Отразить использование источника финансирования:

· столовой (амортизационного фонда);

· магазина (целевых средств инвесторов).

Операция 15.Начислен налог на добавленную стоимость по принятым к учету объектам основных средств по ставке 20 % (сумму определить).

Операция 16.Налог на добавленную стоимость, уплаченный по произведенным вложениям во внеоборотные активы, после ввода объектов в действие принят к зачету (см. операцию 15; сумму определить).

Операция 17. С текущего счета уплачен в бюджет налог на добавленную стоимость (см. операции 15, 16; сумму определить).

Задача 51. Для решения задачи необходимо выполнить следующее:

1. Открыть регистры аналитического учета по счету 08 «Вложения в долгосрочные активы», субсчету 3 «Строительство и создание объектов основных средств».

2. Записать в журнал регистрации хозяйственные операции по учету вложений во внеоборотные активы при хозяйственном способе выполнения строительно-монтажных работ (форма регистрационного журнала приведена в табл. 1), указать корреспонденцию счетов по нижеприведенным хозяйственным операциям.

3. Произвести записи по учету вложений во внеоборотные активы за декабрь месяц в Главную книгу по счету 08 «Вложения в долгосрочные активы» и в регистрах аналитического учета.

4. Подсчитать обороты за декабрь месяц и вывести сальдо на 1 января следующего года по синтетическому счету 08 «Вложения в долгосрочные активы» и аналитическим счетам, открытым к данному счету. Произвести сверку данных синтетического и аналитического учета.

5. Вложения во внеоборотные активы за предшествующий отчетный период не производились.

Исходные данные

Были произведены следующие хозяйственные операции по учету вложений во внеоборотные активы при хозяйственном способе выполнения строительно-монтажных работ:

Операция 1. Списаны строительные материалы по фактической себестоимости:

· на производство строительных работ магазина – 540000 р.;

· на обслуживание строительного производства – 140000 р.

Операция 2.Начислена заработная плата:

· рабочим, занятым на производстве строительных и монтажных работ магазина, – 455000 р.;

· рабочим, занятым эксплуатацией строительных машин и механизмов, – 130000 р.;

· ИТР, служащим и младшему обслуживающему персоналу – 228000 р.

Операция 3.Произведены отчисления от всех видов начисленной заработной платы в соответствии с действующим законодательством Республики Беларусь (см. операцию 2; суммы определить).

Операция 4.Удержаны из заработной платы:

· подоходный налог – 73000 р.;

· профсоюзные взносы – 8100 р.;

· отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь – 8100 р.

Операция 5.Получены деньги в кассу с расчетного счета на выплату заработной платы (см. операции 2, 4; сумму определить).

Заработная плата выплачена рабочим и служащим полностью (см. операции 2, 4; сумму определить).

Операция 6.С расчетного счета погашена кредиторская задолженность перед:

· Фондом социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

Суммы определить; см. операции 3, 4.

Операция 7.Списаны горючее и смазочные материалы, израсходованные на эксплуатацию строительных машин и механизмов, – 69000 р.

Операция 8.Принят к оплате счет по расчетам с поставщиками и подрядчиками (без налога на добавленную стоимость):

· за вывоз земли из котлованов – 24000 р.;

· услуги для нужд строительного производства – 13000 р.;

· за аренду строительных машин и механизмов – 40000 р.

Ставка налога на добавленную стоимость – 20 % (сумму определить).

Операция 9.Оплачены счета поставщиков и подрядчиков за оказанные услуги (см. операцию 8) – 92400 р.

Операция 10. Начислена амортизация по основным средствам, используемым при строительстве, – 21000 р.

Операция 11.Списываются на строительство магазина расходы по эксплуатации машин и механизмов (сумму определить).

Операция 12.Списываются на строительство магазина накладные расходы (сумму определить).

Операция 13.На основании акта о вводе в эксплуатацию магазина списаны затраты по законченному строительству (сумму определить).

Операция 14.Отразить использование источника финансирования строительства магазина. Объект построен за счет средств амортизационного фонда (сумму определить).

Операция 15. Начислен налог на добавленную стоимость по построенному и принятому к учету объекту основных средств (сумму определить).

Задача 52.Составить бухгалтерские проводки по учету строительства объекта основных средств хозяйственным способом по следующим хозяйственным операциям:

Операция 1. Списаны материалы, израсходованные на строительство:

· по учетным ценам – 3000000 р.;

· отклонение от учетной цены – 270000 р.

Операция 2. Начислена заработная плата строительным рабочим – 1500000 р.

Операция 3. Произведены отчисления от начисленной заработной платы в соответствии с действующим законодательством Республики Беларусь (см. операцию 2; суммы определить).

Операция 4. Начислена амортизация по строительному оборудованию – 1500000 р.

Операция 5. Начислено строительным организациям (подрядчикам) за выполнение работ:

· стоимость работ без налога на добавленную стоимость – 4500000 р.;

· налог на добавленную стоимость по ставке 20 % (сумму определить).

Операция 6. Оплачено сторонним организациям (подрядчикам) за выполнение работ (см. операцию 5; сумму определить).

Операция 7. Отражается уплаченный налог на добавленную стоимость (см. операции 5, 6; сумму определить).

Операция 8. Списаны общехозяйственные расходы на строительство объекта основных средств – 1200000 р.

Операция 9. Объект основных средств введен в действие (см. операции 1–5, 8; сумму определить).

Операция 10. Начислен налог на добавленную стоимость по построенному объекту основных средств по ставке 20 % (см. операцию 9; сумму определить).

Операция 11. Принят к зачету уплаченный налог на добавленную стоимость в части капитальных вложений (см. операции 5, 6; сумму определить).

Операция 12. Уплачен в бюджет налог на добавленную стоимость (см. операции 10, 11; сумму определить).

Операция 13. Отражается уплаченный налог на добавленную стоимость по объекту основных средств (см. операцию 12; сумму определить).

Операция 14. Принята к зачету 1/12 часть налога на добавленную стоимость по введенному в эксплуатацию объекту основных средств (см. операцию 13; сумму определить).

Задача 53. Составить бухгалтерские проводки по учету приобретения и ввода в действие оборудования, требующего монтажа, по следующим хозяйственным операциям:

Операция 1. В магазин № 3 от завода-изготовителя поступило торговое оборудование, требующее монтажа. В товарно-транспортной накладной значится следующее:

· стоимость оборудования по отпускным ценам без НДС – 2200000 р.;

· НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 2. От поставщика в магазин оборудование доставлено сторонней транспортной организацией. В товарно-транспортной накладной и счете-фактуре на оказанные услуги значится следующее:

· стоимость услуг по тарифам без НДС – 520000 р.;

· НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 3. С текущего счета произведена оплата поставщику за оборудование и транспортной организации за услуги по его доставке.

Операция 4. Торговое оборудование передано в монтаж. Определить фактическую себестоимость оборудования (см. операции 1 и 2).

Операция 5. На установку торгового оборудования использованы материалы – 170000 р.

Операция 6. За установку торгового оборудования работникам организации начислена заработная плата в сумме 200000 р.

Операция 7. От начисленной заработной платы произведены отчисления согласно действующему законодательству. Суммы отчислений определить (см. операцию 6).

Операция 8. Согласно акту о приеме-передаче объектов основных средств (форма ОС-1) в мае 200_ г. торговое оборудование введено в действие. Определить первоначальную стоимость объекта (см. операции 1–7).

Операция 9. Отразить использование целевых средств на финансирование приобретенного торгового оборудования. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 8).

Операция 10. Начислен НДС по объекту основных средств, введенному в действие, по ставке 20 %. Определить сумму НДС к оплате (см. операцию 8).

Операция 11. НДС, уплаченный по произведенным вложениям во внеоборотные активы, после ввода объекта в действие принят к зачету. Определить сумму НДС, подлежащую зачету в отчетном налоговом периоде (см. операции 1–3).

Операция 12. В июне 200_ г. с текущего счета торговой организации уплачен НДС в бюджет. Определить сумму платежа (см. операции 10 и 11).

Операция 13. Определить и отразить в учете в июне 200_ г. сумму налоговых вычетов по НДС, уплаченному по основным средствам, введенным в действие ранее (см. операцию 12).

Задача 54. Составить бухгалтерские проводки по учету приобретения и ввода в действие оборудования, не требующего монтажа, по следующим хозяйственным операциям:

Операция 1. В магазин № 1 от завода-изготовителя поступило торговое оборудование, не требующее монтажа. В товарно-транспортной накладной значится следующее:

· стоимость оборудования по отпускным ценам без НДС – 2000000 р.;

· НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 2. В магазин от поставщика торговое оборудование доставлено сторонней транспортной организацией. В товарно-транспортной накладной и счете-фактуре по НДС на оказанные услуги значится следующее:

· стоимость услуг по тарифам без НДС – 320000 р.;

· НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 3. С текущего счета произведена оплата поставщику за торговое оборудование и транспортной организации за услуги по его доставке. Определить суммы платежей.

Операция 4. Согласно акту о приеме-передаче объектов основных средств (форма ОС-1) в апреле 200_ г. торговое оборудование введено в действие. Определить первоначальную стоимость объекта (см. операции 1 и 2).

Операция 5. Отразить использование прибыли организации на финансирование объекта. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 4).

Операция 6. Принят к зачету НДС, уплаченный поставщику по приобретенному и введенному в действие оборудованию. Определить сумму НДС, подлежащую зачету в отчетном налоговом периоде.

Операция 7. Со склада готовой продукции ОАО «Гомельдрев»

в офис данной организации по товарно-транспортной накладной передан набор корпусной мебели, стоимость которого по отпускным ценам без НДС составляет 2100000 р.

Операция 8. Согласно акту приемки в январе 200_ г. объект введен в действие. Определить первоначальную стоимость объекта (см. операцию 7).

Операция 9. Отразить использование амортизационного фонда на финансирование приобретенного торгового оборудования. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 8).

Операция 10. Начислен НДС по объекту основных средств, введенному в действие, по ставке 20 %. Определить сумму НДС к уплате (см. операцию 8).

Операция 11. В феврале 200_ г. с текущего счета торговой организации уплачен НДС в бюджет. Определить сумму платежа (см. операцию 10).

Операция 12. Определить и отразить в учете в феврале 200_ г. сумму налоговых вычетов по НДС, уплаченному по основным средствам, введенным в действие ранее (см. операции 10 и 11).

Задача 55. Составить бухгалтерские проводки по учету приобретения и ввода в действие импортного оборудования, требующего монтажа, по следующим хозяйственным операциям:

Операция 1. В организацию, осуществляющую производственную деятельность, из Германии поступило оборудование, требующее монтажа, по контрактным ценам на сумму 2000 евро. Официальный курс Национального банка Республики Беларусь на дату таможенного оформления составил 2750 бел. р. за 1 евро.

Операция 2. С валютного счета организации зарубежному поставщику произведена оплата за поступившее оборудование. Определить сумму платежа в иностранной валюте и в эквиваленте в национальной валюте, если официальный курс Национального банка Республики Беларусь на дату совершения операции составил 2760 бел. р. за 1 евро (см. операцию 1).

Операция 3. Определить и отразить в учете курсовую разницу по кредиторской задолженности поставщику (см. операции 1 и 2).

Операция 4. При поступлении оборудования из-за пределов Республики Беларусь начислены и оплачены с текущего счета следующие затраты:

· таможенная пошлина – 350000 р.;

· таможенный сбор – 7225 р.;

· НДС на ввозимое оборудование по ставке 20 % (сумму определить; см. операции 1 и 4).

Операция 5. Оборудование передано в монтаж, стоимость которого следует определить (см. операции 1 и 4).

Операция 6. Начислено сторонней организации и оплачено с текущего счета за установку оборудования. В акте приемки выполненных работ и счете-фактуре по НДС значится следующее:

· стоимость работ по тарифам без НДС – 450000 р.;

· НДС – 20 % (сумму определить).

Операция 7. НДС, уплаченный при ввозе объекта основных средств на таможенную территорию Республики Беларусь либо при приобретении, списан на увеличение его стоимости пропорционально доле выручки от реализации товаров, работ, услуг, имущественных прав на объекты интеллектуальной собственности, освобожденных от обложения налогом, в общем объеме выручки таких объектов. Доля такой выручки согласно расчету за прошлый месяц составила 15 %. Определить сумму уплаченного НДС к списанию (см. операции 4 и 6).

Операция 8. Согласно акту о приеме-передаче объектов основных средств (форма ОС-1) оборудование введено в действие в мае 200_ г. Определить первоначальную стоимость объекта (см. операции 5–7).

Операция 9. Начислен НДС по объекту основных средств, введенному в действие, по ставке 20 %. Определить сумму налога (см. операцию 8).

Операция 10. Отражены налоговые вычеты по произведенным вложениям во внеоборотные активы после ввода объекта основных средств в действие. Определить сумму уплаченного НДС и принятого к зачету (см. операции 4, 6, 7).

Операция 11. Определить сумму НДС к уплате за май 200_ г. (см. операции 9–10). Денежные средства с расчетного счета перечислены в бюджет в июне 200_ г.

Операция 12. Отразить использование амортизационного фонда воспроизводства основных средств на финансирование приобретенного производственного оборудования. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 8).

Операция 13. Определить и отразить в июне 200_ г. сумму налоговых вычетов по НДС, уплаченному по введенному в действие объекту основных средств (см. операцию 11).

Задача 56. Составить бухгалтерские проводки по учету строительства магазина хозяйственным способом и ввода его в действие по следующим хозяйственным операциям:

Операция 1. Из бюджета на расчетный счет организации поступили денежные средства, выделенные из инновационного фонда Белкоопсоюза на финансирование строительства хозяйственного магазина, – 100730000 р.

Операция 2. Сторонней организации начислена задолженность за полученную проектно-сметную документацию по строительству хозяйственного магазина в сумме 4720000 р., в том числе НДС по ставке 20 % – 720000 р.

Операция 3. От поставщиков Республики Беларусь поступили строительные материалы. В товарно-транспортной накладной значится следующее:

· стоимость строительных материалов по отпускным ценам без НДС – 40100000 р.;

· ставка НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 4. Транспортной организацией предъявлен счет за доставку строительных материалов. В счете значится следующее:

· стоимость услуг по тарифам без НДС – 2015500 р.

· ставка НДС – 20 % (сумму определить).

Определить сумму к оплате.

Операция 5. С расчетного счета перечислены денежные средства поставщикам за строительные материалы и другим кредиторам за оказанные услуги. Определить суммы платежей (см. операции 2–4).

Операция 6. Определить и отразить в учете сумму налоговых вычетов по НДС, уплаченному за приобретенные материалы и услуги (см. операции 3–5).

Операция 7. В период строительства магазина произведены следующие затраты:

· списаны израсходованные на строительство объекта материалы по учетным ценам на сумму 60000000 р. и отклонение в их стоимости – 4000000 р.;

· начислена заработная плата строителям – 10500000 р.;

· произведены отчисления от начисленной заработной платы согласно действующему законодательству Республики Беларусь (определить суммы отчислений);

· начислена плата за землю под объектом строительства – 125000 р.;

· списаны расходы по содержанию оборудования – 4500000 р.;

· списаны накладные расходы – 5200000 р.

Операция 8. Определить и восстановить сумму уплаченного и принятого к зачету НДС за приобретенные для проведения капитального строительства объекты (см. операции 6–7).

Операция 9. Согласно акту о приеме-передаче основных средств в августе 200_ г. магазин введен в действие. Определить первоначальную стоимость объекта (см. операции 2 и 7).

Операция 10. Отразить использование на финансирование магазина целевых средств, полученных из инновационного фонда. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 9).

Операция 11. Сумма НДС, уплаченного по произведенным вложениям во внеоборотные активы, списана за счет целевых средств (см. операцию 8).

Задача 57. Составить бухгалтерские проводки по учету строительства торгового центра подрядным способом за счет долгосрочного кредита банка и ввода объекта в действие по следующим хозяйственным операциям:

Операция 1. В период строительства торгового центра произведены следующие затраты:

· начислено и оплачено проектному институту за проектно-сметную документацию 2520000 р., НДС по ставке 20 % (сумму определить);

· начислено и оплачено подрядчику за строительно-монтажные и прочие работы 64400000 р., НДС по ставке 20 % (сумму определить);

· начислена плата за землю под объектом строительства – 880000 р.

Операция 2. С текущего счета торговой организации произведены следующие платежи:

· в бюджет плата за землю – 145000 р.;

· проценты банку за долгосрочный кредит под строительство торгового центра – 1500000 р.

Операция 3. Согласно акту о приеме-передаче объекта основных средств в июне 200_ г. торговый центр введен в действие. Определить первоначальную стоимость объекта (см. операции 1 и 2).

Операция 4. Произведен вычет суммы НДС, уплаченной за приобретенные для проведения капитального строительства объекты. Начислен НДС на введенный в действие объект основных средств по ставке 20 %. Определить сумму НДС, подлежащую уплате в бюджет (см. операции 1 и 3). Указать порядок и сроки уплаты НДС по объекту основных средств, введенному в действие.

Операция 5. В июле 200_ г. с расчетного счета торговой организации в бюджет уплачен НДС. Определить и отразить в учете сумму платежа (см. операцию 4).

Операция 6. Определить и отразить в учете за июль 200_ г. сумму налоговых вычетов по НДС, уплаченному по основным средствам, введенным в действие ранее (см. операцию 4).

Операция 7. С текущего расчетного счета торговой организации произведен платеж банку для погашения долгосрочного кредита в сумме 800000000 р. и процентов за кредит – 4500000 р.

Операция 8. Отразить использование прибыли на финансирование торгового центра. Определить сумму финансируемых вложений во внеоборотные активы (см. операции 3 и 7).

Операция 9. В конце отчетного года проценты по долгосрочному кредиту, начисленные после ввода торгового центра в действие, отнесены на увеличение его стоимости.

Операция 10. По состоянию на 1 января 200_ г. в соответствии с зако-нодательством произведена переоценка основных средств. В ведомости переоценки основных средств торгового центра значится следующее:

· коэффициент переоценки – 1,005;

· удельный вес амортизации в первоначальной стоимости до переоценки –

Определить восстановительную и остаточную стоимости торгового центра после переоценки. Результаты переоценки основных средств отразить в учете (см. операции 3 и 9).

Задача 58. Составить бухгалтерские проводки по учету затрат незавершенного строительства магазина и его консервации по следующим хозяй-

ственным операциям:

Операция 1. Торговая организация ведет строительство магазина подрядным способом за счет собственных средств. В период строительства магазина были произведены следующие затраты:

· начислено проектному институту за проектно-сметную документацию 9440000 р., в том числе НДС по ставке 20 %;

· начислено подрядчику по акту выполненных работ за строительно-монтажные и прочие работы 59000000 р., в том числе НДС по ставке 20 %;

· начислена плата за землю под объектом строительства – 500000 р.

Операция 2. В связи с недостаточностью средств на финансирование строительства магазина принято решение о консервации объекта. В период консервации незавершенного строительства застройщиком произведены следующие расходы:

· начислено подрядчику по акту выполненных работ за консервацию объекта (без НДС) – 950000 р.; ставка НДС – 20 %;

· начислена плата за землю под законсервированным объектом – 100000 р.;

· начислено специализированной охранной службе за охрану объекта (без НДС) – 450000 р.; ставка НДС – 20 %.

Операция 3. С расчетного счета торговой организации произведены платежи в погашение кредиторской задолженности подрядчику и другим кредиторам. Определить суммы платежей (см. операции 1 и 2).

Операция 4. Принят к вычету НДС по выполненным и оплаченным работам по консервации объекта незавершенного строительства (см. операцию 2).

Операция 5. По состоянию на 1 января 200_ г. произведена переоценка объекта незавершенного строительства. Коэффициент переоценки составил 1,020. Определить восстановительную стоимость объекта (см. операцию 1).

Операция 6. По истечении срока консервации объекта незавершенного строительства собственник принял решение о продаже данного объекта по договорной стоимости без НДС 70000000 р. Ставка НДС – 20 %. Определить и отразить в учете сумму к оплате и сумму НДС на доходы, признанные по факту предъявления документов к оплате.

Операция 7. Списаны фактическая стоимость объекта незавершенного строительства и расходы по его консервации (см. операции 1, 2 и 5).

Операция 8. Определить финансовый результат от продажи объекта (см. операции 6 и 7).

Операция 9. Принят к вычету НДС по выполненным и оплаченным работам незавершенного строительства при реализации объекта. Определить сумму уплаченного НДС (см. операцию 1).

Операция 10. По истечении срока консервации объекта незавершенного строительства собственник принял решение о расконсервации данного объекта и возобновлении его строительства. В период дальнейшего строительства магазина произведены следующие операции:

· списаны затраты по консервации объекта; восстановлены налоговые вычеты по НДС по произведенным затратам (определить сумму НДС; см. операцию 2);

· начислено подрядчику по акту выполненных работ за строительно-монтажные и прочие работы 35400000 р., в том числе НДС по ставке 20 %;

· начислена плата за землю под объектом строительства – 300000 р.

Операция 11. Согласно акту о приеме-передаче объекта основных средств в мае 200_ г. магазин введен в действие. Определить первоначальную стоимость объекта (см. операции 1, 5 и 10).

Операция 12. Отразить использование прибыли отчетного периода на финансирование торгового центра. Определить сумму финансируемых вложений во внеоборотные активы (см. операцию 11).

Операция 13. Произведен вычет суммы НДС, уплаченной за приобретенные для проведения капитального строительства объекты (см. операцию 1). Начислен НДС по объекту основных средств, введенному в действие, по ставке

20 % (см. операции 5 и 11). Определить сумму НДС, подлежащую уплате в бюджет. Указать порядок и сроки уплаты НДС по объекту основных средств, введенному в действие.

Операция 14. В июне 200_ г. с расчетного счета торговой организации произведены платежи в погашение кредиторской задолженности подрядчику и в бюджет. Определить суммы платежей (см. операции 10 и 13).

Операция 15. В июне 200_ г. произведен вычет сумм НДС, уплаченных за выполненные работы по капитальному строительству магазина и по данному объекту законченного строительства (см. операции 10 и 14). Уточнить задолженность по расчетам с бюджетом по НДС, исчисленному по объекту основных средств, ранее введенному в действие (см. операции 13–15).

Операция 16. По истечении срока консервации объекта незавершенного строительства собственник принял решение о ликвидации данного объекта. При его ликвидации совершены следующие операции:

· начислена заработная плата строителям за разборку и ликвидацию объекта – 420000 р.;

· произведены отчисления от начисленной заработной платы согласно действующему законодательству (определить суммы отчислений);

· оприходованы материалы от ликвидации по ценам возможной реализации на сумму 35000000 р.

Операция 17. Списаны фактическая стоимость объекта незавершенного строительства за вычетом полученных материалов от ликвидации объекта и расходы по его консервации (см. операции 1, 2 и 5).

Операция 18. От суммы произведенных и списанных капитальных затрат незавершенного строительства начислен НДС по ставке 20 %.

Операция 19. Определить результат от ликвидации объекта (см. операции 17 и 18).

Операция 20. Произведен вычет суммы НДС, уплаченной за приобретенные для проведения капитального строительства объекты, после списания затрат незавершенного строительства (см. операцию 1).

Операция 21. По истечении срока консервации объекта незавершенного строительства собственник принял решение о безвозмездной передаче этого объекта другому унитарному предприятию, принадлежащему собственнику. Списаны фактическая стоимость объекта незавершенного строительства и расходы по его консервации (см. операции 1, 2 и 5).

Операция 22. По истечении срока консервации объекта незавершенного строительства собственник принял решение о безвозмездной передаче этого объекта другому собственнику. Списаны фактическая стоимость объекта незавершенного строительства и расходы по его консервации (см. операции 1, 2 и 5). Начислен НДС по ставке 20 %. Определить результат от безвозмездной передачи объекта незавершенного строительства.

Операция 23. Произведен вычет суммы НДС, уплаченной за услуги для проведения капитального строительства, после передачи объекта незавершенного строительства (см. операцию 1).

Тест

На каждый вопрос выберите один правильный ответ.

1. Что относится к долгосрочным инвестициям?

Варианты ответа:

а) финансовые вложения в уставные фонды других организаций;

б) затраты на создание и приобретение долгосрочных активов;

в) финансовые вложения в государственные ценные бумаги.

2. Какие виды затрат и расходов являются вложениями в долгосрочные активы?

Варианты ответа:

а) затраты ресурсов или денежных средств, которые расходуются (оплачиваются) в процессе приобретения и реализации товарно-материальных ценностей;

б) затраты по хранению и реализации ценностей и административные расходы;

в) затраты организации на приобретение и создание объектов основных средств, доходных вложений в имущество и нематериальных активов.

3. Какими способами осуществляются капитальные вложения?

Варианты ответа:

б) подрядным и хозяйственным;

4. В какой оценке объекты долгосрочных активов принимаются на учет?

Варианты ответа:

а) по первоначальной стоимости;

б) по рыночной стоимости;

в) по остаточной стоимости.

5. Какой синтетический счет используется для учета долгосрочных инвестиций?

Варианты ответа:

а) счет 01 «Основные средства»;

б) счет 03 «Доходные вложения в материальные активы»;

в) счет 08 «Вложения в долгосрочные активы».

6. На каком счете отражаются фактические затраты по приобретению объектов основных средств за плату?

Варианты ответа:

а) 01 «Основные средства»;

б) 08 «Вложения в долгосрочные активы»;

в) 20 «Основное производство».

7. Что отражает сальдо по счету 08 «Вложения в долгосрочные активы»?

Варианты ответа:

а) затраты, формирующие первоначальную стоимость объектов;

б) расходы по вводу объектов в эксплуатацию;

в) сумма капитальных затрат в незавершенные объекты долгосрочных активов.

8. Что показывает оборот по дебету счета 08 «Вложения в долгосрочные активы»?

Варианты ответа:

а) затраты отчетного месяца, связанные с капитальными вложениями;

б) списание затрат, не включенных в первоначальную стоимость объектов;

в) списание инвестиций, включенных в стоимость объектов.

9. Что показывает оборот по кредиту счета 08 «Вложения в долгосрочные активы»?

Варианты ответа:

а) расходы по вводу объектов в эксплуатацию;

б) списание затрат, включенных в первоначальную стоимость объектов;

в) доведение незавершенных работ до состояния полезного использования.

10. Какой учетной записью отражается ввод в эксплуатацию объекта основных средств?

Варианты ответа:

а) д-т сч. 01 «Основные средства», к-т сч. 08 «Вложения в долгосрочные активы»;

б) д-т сч. 01 «Основные средства», к-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

в) д-т сч. 10 «Материалы», к-т 08 «Вложения в долгосрочные активы».

11. Какой учетной записью отражается начисление задолженности за основные средства, поступившие от поставщика?

Варианты ответа:

а) д-т сч. 01 «Основные средства», к-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

б) д-т сч. 08 «Вложения в долгосрочные активы», к-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

в) д-т сч. 01 «Основные средства», к-т 08 «Вложения в долгосрочные активы»

12. Какая из приведенных бухгалтерских проводок отражает операцию по списанию фактической стоимости реализованного объекта незавершенного строительства?

Варианты ответа:

а) д-т сч. 26 «Общехозяйственные затраты», к-т сч. 08 «Вложения в долгосрочные активы»;

б) д-т сч. 91 «Прочие доходы и расходы», к-т сч. 20 «Основное производство»;

в) д-т сч. 91 «Прочие доходы и расходы», к-т сч. 08 «Вложения в долгосрочные активы».

13. Какой учетной записью отражается использование на строительство объектов основных средств целевого финансирования?

Варианты ответа:

а) д-т сч. 86 «Целевое финансирование», к-т сч. 98 «Доходы будущих периодов»;

б) д-т сч. 86 «Целевое финансирование», к-т сч. 91 «Прочие доходы и расходы»;

в) д-т сч. 83 «Добавочный капитал», к-т сч. 86 «Целевое финансирование».

14. Какой учетной записью отражается начисление заработной платы строительным рабочим при хозяйственном способе выполнения работ?

Варианты ответа:

а) д-т сч. 26 «Общехозяйственные затраты», к-т сч. 70 «Расчеты с персоналом по оплате труда»;

б) д-т сч. 08 «Вложения в долгосрочные активы», к-т сч. 70 «Расчеты с персоналом по оплате труда»;

в) д-т сч. 23 «Вспомогательные производства», к-т сч. 70 «Расчеты с персоналом по оплате труда».

15. Какой учетной записью отражается безвозмездная передача недостроенных объектов?

Варианты ответа:

а) д-т сч. 23 «Вспомогательные производства», к-т сч. 08 «Вложения в долгосрочные активы»;

б) д-т сч. 91 «Прочие доходы и расходы», к-т сч. 08 «Вложения в долгосрочные ак

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Источник: cyberpedia.su