В работе исследованы пути совершенствования бухгалтерского и управленческого учета в строительной компании. В рамках статьи рассмотрена стратегия развития бухгалтерского учета в мировом масштабе и в рамках российской экономики. Сформулированы пути расширения сферы действия бухгалтерского и управленческого учета в строительстве.

Отдельно отражены особенности сближения российской системы учета с МСФО. Автором обращено внимание на необходимость упрощения используемых в компаниях форм управленческой отчетности. Определены основные принципы управленческого учета затрат для строительной компании. Рассмотрены примеры структуры затрат действующих строительных компаний и предложена группировка затрат в отдельные категории. В результате сделаны выводы по важности использования методологии бухгалтерского учета в системе управленческого учета.

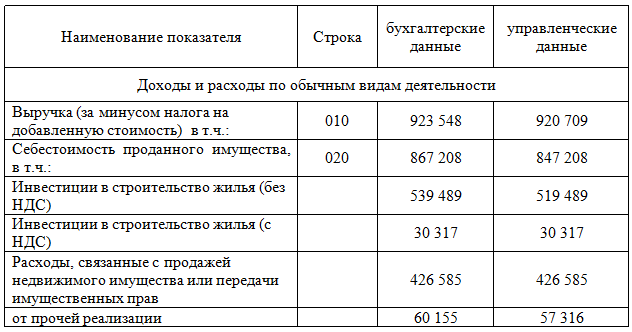

Данные управленческого учета, с одной стороны, могут существенно отличаться от данных бухгалтерского учета, а с другой стороны, и не отличаться вовсе. Формируя внутреннюю управленческую отчетность, специалисты строительной компании руководствуются нормативами компании, сформулированными исходя из потребностей пользователей этой отчетности – финансовый и генеральный директор, собственники бизнеса, банки и другие финансовые структуры и т.д. Так как крупные строительные компании, как правило, включают в себя дочерние структуры, образованные по различным направлениям деятельности (продажи, проектирование, подрядчики и другое) и по отдельным проектам (проектные компании, образованные в рамках реализации отдельных проектов), то в процессе формирования управленческой отчетности собственникам бизнеса необходимо увидеть данные по всем компаниям и группе в целом, в этом случае, обычно, используются принципы консолидации бухгалтерской отчетности. Итоговая отчетность, как видно из таблицы 1, может отличаться от консолидированной бухгалтерской отчетности. Причиной отличий могут быть внутригрупповые операции, которые автоматически попадают в бухгалтерскую отчетность, но исключаются из консолидированной управленческой отчетности.

Затраты на производство и реализацию продукции

Консолидированный отчет о прибылях и убытках ООО «Строительство» в части доходов и расходов, тыс. руб.

Обращая внимание на роль управленческого учета необходимо отметить цель развития бухгалтерского учета и отчетности на среднесрочную перспективу, указанную в «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», одобренной приказом Минфина России от 1.07.04 г. № 180. В качестве такой цели было определено создание приемлемых условий и предпосылок успешного выполнения системой бухгалтерского учета и отчетности функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями. Основные направления развития бухгалтерского учета и отчетности сформулированы в «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу», определившей основные задачи дальнейшего развития бухгалтерского учета и аудита на среднесрочную перспективу. [4, 15] Данная Концепция в рамках создания инфраструктуры для применения МСФО в России косвенно обозначает значимую роль множества факторов российского бухгалтерского учета, которые не несут объективной информации, как для государства, так и для акционеров бизнеса. Согласно этому документу актуальными проблемами на среднесрочную перспективу в развитии бухгалтерского учета и отчетности являются: повышение качества информации, отражаемой в финансовой отчетности, создание инфраструктуры для применения МСФО, совершенствование системы регулирования бухгалтерского учета и другие.

Как определить постоянные и переменные затраты предприятия

При этом стоит отдельно обратить внимание, что одной из основных задач бухгалтерского учета, согласно п. 3 ст. 1 Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете», является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. [1, 4]

В целях понимания взаимосвязи бухгалтерского и управленческого учета, а также его значимости для владельцев строительного бизнеса, в котором используются учетные системы, необходимо совершенствовать современные системы учета, в чем частично и проявляется стремление научного общества к новому регулированию бухгалтерского учета, к внедрению принципов МСФО в российский бухгалтерский учет и другое.

Исследуя роль управленческого учета для строительной отрасли рассмотрим пути расширения сферы действия бухгалтерского и управленческого учета в строительстве. Одной из основных потребностей в текущих учетных системах строительных компаний является сближение различных видов учета – бухгалтерского, налогового и управленческого в единой системе. Так как управленческий учет для всех компаний единым могут быть только некоторые основополагающие принципы, то рекомендуется их внести в действующие форматы бухгалтерской отчетности. Данное изменение облегчит процессы по формированию бухгалтерского и управленческого учета, а также облегчит процессы взаимодействия с внешними пользователями информации – проверяющими организациями, финансовыми структурами, партнерами бизнеса и другими.

В управленческих учетных системах необходимо отражать информацию из планирования, организации, нормирования, бюджетирования, мотивации, контроля и регулирования. С управлением строительством и строительным производством тесно сотрудничают такие разделы экономики, как планирование, ценообразование, учет, диагностика и анализ производственно-хозяйственной и финансовой деятельности.

Недостатки существующей системы учета, их громоздкость и сложность в практическом применении отмечаются многими научными исследователями методологии и практики применения управленческого учета. Отдельно сложность учета и часто необъективность получаемой информации отмечаются в практике учета затрат в строительных компаниях.

В бухгалтерской отчетности расходы рассматриваются с позиции их использования при расчете налогов и налоговой оптимизации, которая не дает полноценной картины о ситуации с расходами бизнеса. В связи с чем получаемая в таком виде информация не полностью охватывает интересы собственника. Кроме этого фактически объективная информация о затратах помогает финансовым службам строительной компании осуществлять оптимизацию затрат в будущих периодах и использовать полученную информацию в планировании.

Другим путем совершенствования учета, который необходимо отметить, является сближение российской практики с международными стандартами финансовой отчетности. Положительным обстоятельством данной тенденции является более достоверное определение прибыли и фактического финансового результата производственной деятельности организации. Одновременно с введением в действие с 1 января 2002 г. гл. 25 НК РФ и установлением помимо бухгалтерского учета и его учетной политики еще и налогового учета и учетной политики для целей налогообложения прибыли ликвидировано влияние учета на повышение эффективности использования производственных ресурсов организации и установление путей по сокращению затрат. Вместе с этим современные системы учета сокращают возможности планирования, ценообразования, диагностики и анализа производственной деятельности в организациях. [13]

Обратим внимание, что нормативно не регулируется процесс формирования внутри строительной компании синтетических и аналитических группировок затрат, поэтому компании создают их в управленческом учете по своему усмотрению, исходя из потребностей финансово-хозяйственной деятельности, топ-менеджмента и условий управления строительным бизнесом.

В современном бухгалтерском и налоговом учете используют только группировку затрат по экономическим элементам, а группировка себестоимости по калькуляционным статьям затрат, не регламентированная утвержденными Минфином России стандартами, применяется довольно редко [13]. При этом во многих зарубежных странах применяют только системы бухгалтерского и управленческого учета.

Сделаем вывод, что одной из целей создания современного комплексного управленческого учета является представление данных в доступном для управленческого анализа и упрощенном виде, но объективным и подробным. Работа над форматами управленческой отчетности в компании должна вестись параллельно с процессами разработки учетной системы, акцентируя внимание на задачах акционеров и менеджмента строительной компании. Одной из основных целей совершенствования системы бухгалтерского учета является внедрение стандартов МСФО, которые рекомендуется использовать при разработке управленческого учета в строительной компании.

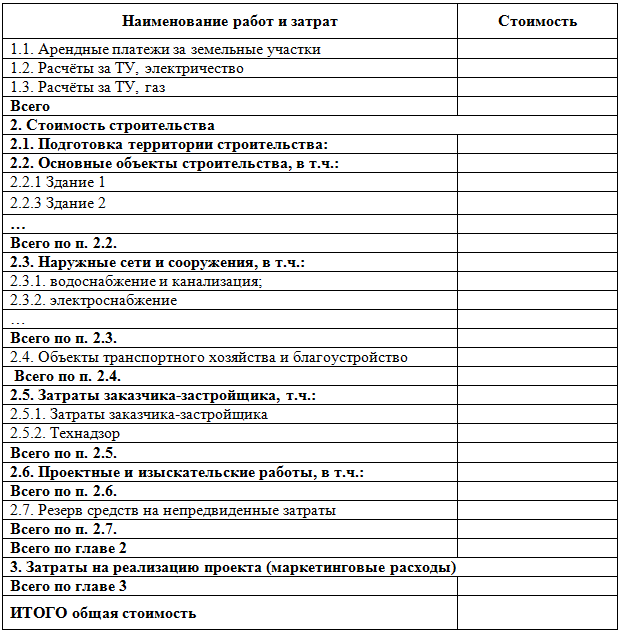

Учет затрат для строительных компаний в России является важнейшей составляющей всех учетных процессов. Данные о затраченных ресурсах используются при составлении бухгалтерской отчетности, при планировании и бюджетировании, при расчете смет по отдельным строительным проектам, когда информация консолидируется и обрабатывается, начиная со всех первичных документов. В первую очередь определим группы затрат строительной компании, которые осуществляются в их текущей деятельности. Пример структуры затрат строительной компании в одном проекте представлены в Таблице 2.

Структура затрат строительной компании (строительство жилого комплекса), тыс. руб.

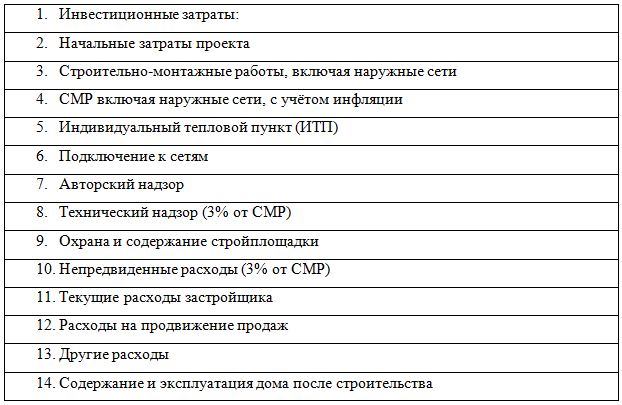

Затраты строительной компании в целях их привязки к управленческому учету могут быть группированы в следующие категории (Таблица 3):

Категории затрат строительной компании при реализации строительного проекта

При этом необходимо обратить внимание, что каждый строительный объект или строительная программа в чем-то индивидуальны, и какие-то затраты могут не попадать в предложенные автором группы. В этом случае формируется отдельная группа, а также включается в один из разделов, перечисленных выше, и используется в управленческом учете. Затраты в управленческом учете должны быть представлены в таком виде, чтобы их можно было эффективно использовать в процессе оперативного контроля бюджетов (ежемесячного). В связи со спецификой строительной отрасли (значительные сроки реализации проекта, технологические особенности строительства) первичным в отрасли является бюджет строительства (проект производства работ — ППР). Бюджет представляет собой смету расходов строительного проекта без подробной детализации по видам работ. Так как цены на квартиры в готовом доме значительно выше, чем на этапе строительства, строительной компании необходимо продавать ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе. [12]

Как правило, в реализации строительного проекта формируются центры ответственности (ЦО) компании. При планировании доходов и расходов различных центров необходимо учитывать их взаимосвязь. У генерального подрядчика центры ответственности будут определены в бюджете производства. К каждому ЦО привязываются определенные аналитические признаки.

Количество аналитических признаков, используемых в строительной компании для целей управленческого учета, обычно выше, чем компаний других отраслей. Это связано с многоуровневой структурой затрат при реализации строительного проекта. Для целей управления применяются признаки по направлениям деятельности, проектам, видам расходов и доходов, договорам, участкам (вплоть до отдельного корпуса строящегося жилого комплекса) и их руководителям и т. д.

При анализе финансовых результатов строительно-монтажных работ, как правило, используются три основных «измерения» учета: центры затрат, проекты и функциональное назначение платежа.

В строительном проекте крупной строительного холдинга могут быть задействованы почти все его подразделения (управляющая компания, агент по продажам, проектное бюро, генподрядчики и т. д.). Для всех компаний строительного холдинга разрабатывается единый аналитический справочник «Классификатор затрат». Для более точно оценки и управленческого анализа необходимо разработать механизм распределения косвенных затрат. Из-за того, что выручка строительной компании поступает неравномерно в зависимости от процесса реализации проекта, как правило, основной базой распределения косвенных затрат являются прямые затраты.

Отметим, что одной из основных проблем управленческого учета затрат в строительной компании является большое количество операций и проводок внутри холдинга или внутри одной компании. Решением может быть присвоение соответствующего признака каждой операции. В этом случае при консолидации отчетности на уровне направления деятельности исключаются операции с определенным признаком, а при консолидации отчетности на уровне холдинга с другим признаком. Для упрощения процедуры консолидации все центры ответственности должны использовать единые формы в рамках бюджета.

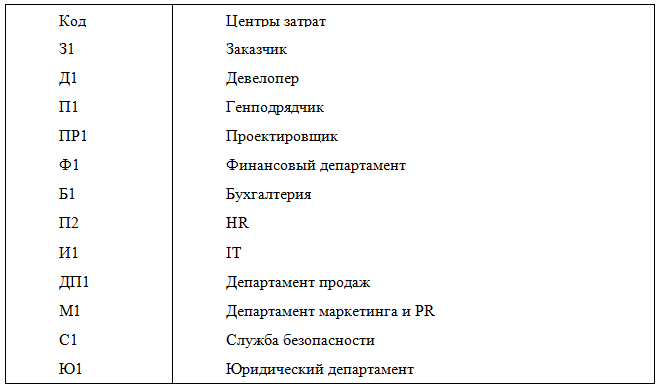

Затраты строительной компании в рамках существующей структуры на практике могут присваиваться определенному центру затрат девелоперской компании (пример классификации центров затрат девелоперской компании в таблице 4)

Классификация центров затрат девелоперской компании «Высота»

Далее затраты могут классифицироваться по отдельным проектам, если имеет место повторение или единая система учета затрат.

Управление затратами в строительной компании должно быть эффективным и должен быть разработан инструментарий по решению проблем, связанных с резкими колебаниями и разрывом между ценами на строительные подрядные работы и конечными стоимостными показателями финансово-хозяйственной деятельности, ростом и высоким уровнем инфляции, кризисными явлениями в экономике и многими другими негативными факторами. Необходимо отметить, что в современном учете для определения расходов требуются только экономическая оправданность, рациональность расходов и их документальное подтверждение.

Одним из основных принципов управленческого учета является то, что счета управленческого учета методически и организационно должны быть обособлены от других счетов бухгалтерского учета. Это связано, прежде всего, с потребностью и необходимостью формирования данных счетов – на них консолидируется конфиденциальная информация для внутрифирменного управления и использования, а также представлена не только фактическая, но и планово-бюджетная информация в детальном разрезе по центрам ответственности, калькуляционным объектам и другим разрезам. В целях эффективного управления затратами мониторинг плановых и фактических данных на счетах управленческого учета позволяет в реальном режиме получать информацию об отклонении от планово-бюджетных показателей.

В целях разработки эффективной системы управленческого учета, с нашей точки зрения, должны быть использованы счета бухгалтерского учета в соответствие с Планом счетов бухгалтерского учета, утвержденного Приказом Минфина России от 31.10.2000 N 94н (ред. от 07.05.2003 N 38н). Счета могут быть использованы частично и объединены со счетами управленческого учета, если такие понадобятся. За базовые счета могут быть приняты, например:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства» [3, 6, 14, 17].

Отметим, что возможны и другие варианты представления управленческой отчетности и утверждения структуры счетов в строительной компании, но структура, представленная в статье, с нашей точки зрения, наиболее эффективна.

Список литературы:

- Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.11.2011) «О бухгалтерском учете».

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 12.12.2011) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу».

- Беликова Т.Н., «Все об учете в строительстве», Питер, 2006.

- Васильев Ю.А., Строительство. – М: «Аюдар Пресс», 2009.

- Балакирева Н.М. Управленческий учет: основы теории и практики. – М.: Кнорус, 2004.

- Каверина О. Д. Соколова Н. А., Управленческий анализ: Учеб. пособие — М.: Изд-во «Бухгалтерский учет», 2007.

- Карпова Т.П. Управленческий учет. – М.: ЮНИТИ, 2005.

- Керимов В.Э. Бухгалтерский управленческий учет. Гриф МО РФ. – М.: Дашков и К, 2009.

- Кондраков Н.П., «Бухгалтерский (финансовый) управленческий учет. Учебник» – М.: Проспект, 2007.

- Ларионова В., Особенности управленческого учета и бюджетирования в строительной компании // Финансовый директор. – 2005. №9.

- Либерман И.А. Пути расширения сферы действия бухгалтерско-управленческого учета в строительстве // Финансовые и бухгалтерские консультации. – 2009, №5.

- Николаева О.Е., Алексеева О.В. Стратегический управленческий учет. – М.: УРСС, 2003.

- Рамазанова Р. Б. Учет и аудиторская проверка договоров подряда в строительных организациях: диссертация кандидата экономических наук : Москва, 2008. – 179 с.: ил. РГБ ОД, 61 08-8/1386.

- Суйц В.П., Управленческий учет для ВУЗов. – М.: Высшее образование, 2007.

- Чая В.Т., Чупахина Н.И., Управленческий учет. – М.: Эксмо, 2009.

- Шеремет А.Д. Управленческий учет: Учебное пособие. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2006.

Источник: gaap.ru

Определение основных экономических показателей деятельности строительной генподрядной организации

Курсовая работа по дисциплине «Экономика отрасли» выполняется студентами 3 курса дневной формы обучения и 4 курса заочной формы обучения специальности 060861 «Экономика и управление на предприятии (строительство)».

Целью работы является закрепление теоретических знаний и практических навыков самостоятельной работы по определению основных показателей деятельности строительной генподрядной организации, связанных с вопросами планирования, расчета и подведения итогов работы за отчетный период.

ОПРЕДЕЛЕНИЕ ОБЪЕМОВ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ, ВЫПОЛНЯЕМЫХ СОБСТВЕННЫМИ СИЛАМИ

В данном разделе, используя исходные данные в соответствии с вариантом (Приложение 2, таблица 1), необходимо:

1) Определить производственную программу строительно-монтажной организации на планируемый год.

Производственная программа, подлежащая выполнению, определяется как сумма объемов строительно-монтажных работ по группам объектов:

где ППсмр – производственная программа на планируемый год;

переходящие объекты – объем строительно-монтажных работ на объектах, перешедших на планируемый год, но подлежащих выполнению и в следующем году (с учетом незавершенного производства);

объекты, вводимые в эксплуатацию – объемы строительно-монтажных работ по объектам, вводимым в эксплуатацию в планируемом году (с учетом незавершенного производства);

строительный задел – объемы строительно-монтажных работ по объектам, начинаемым в планируемом году и переходящим на следующий год.

2) Определить объем строительно-монтажных работ (Vсмр), выполняемых собственными силами.

Объем строительно-монтажных работ, выполняемых собственными силами генподрядной организации, определяется:

где ППсмр – производственная программа на планируемый год;

Vсуб – объем строительно-монтажных работ, выполняемых субподрядными организациями.

По каждому варианту приводятся сведения о 5-ти объектах, их которых:

2- переходящие;

2- подлежат вводу в эксплуатацию в планируемом году;

1- вводимый в планируемом году и переходящий на следующий год

Необходимо, учитывая срок строительства каждого объекта, определить какой объем СМР по сметной стоимости нужно отнести к переходящим объектам, вводимым в эксплуатацию, строительному заделу.

Основные фонды строительной организации

4.1. Определение первоначальной стоимости основных фондов

Основные производственные фонды (ОПФ) — это часть средств производства, которая в производственном процессе выполняет функции средств труда, участвует во многих циклах производства, сохраняет в продолжение всего срока службы первоначальную натуральную форму и по мере износа по частям переносит свою стоимость на создаваемую продукцию.

Первоначальная (балансовая) стоимость отражает фактические затраты, произведенные при приобретении основных фондов.

Первоначальная (балансовая) стоимость определяется путем суммирования фактических затрат на приобретение или изготовление, доставку, хранение и монтаж. Если основные фонды вносятся в виде вклада в уставный капитал организации, то первоначальная стоимость их будет равна денежной оценке, согласованной с учредителями. Так же, если основные фонды передаются безвозмездно, то они оцениваются по рыночной стоимости.

Первоначальная стоимость основных производственных фондов на начало планируемого периода и данные о предполагаемом поступлении и списании ОПФ в течение планируемого года взять из Приложения 2 (таблица 2).

Рекомендуется поступления ОПФ провести по строительным машинам и механизмам, а списание ОПФ провести для транспортных средств.

В курсовой работе рассчитать:

1) Первоначальную стоимость ОПФ на конец планируемого года.

2) Среднегодовую стоимость ОПФ с учетом поступлений и списаний, которая определяется:

4.2. Определение суммы амортизационных отчислений

Средства для простого воспроизводства ОПФ включаются в состав издержек производства (себестоимости). Они называются амортизационными отчислениями. Амортизационные отчисления осуществляются по установленным нормам. Нормы отражают износ основных фондов.

Годовые нормы амортизации основных элементов ОПФ по вариантам, представлены в таблице 2 Приложения 2.

Амортизационные отчисления предназначены для полного восстановления ОПФ. При линейном способе годовая сумма амортизации (А) определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

4.3. Определение остаточной стоимости основных фондов

Остаточная стоимость основных средств — это полная первоначальная их стоимость за вычетом износа. По остаточной стоимости реализуется излишнее оборудование.

ОБОРОТНЫЕ ФОНДЫ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

Оборотные средства – это совокупность денежных средств, которая участвуя в процессе обращения, обеспечивает непрерывность процесса производства.

Оборотные средства необходимы строительно-монтажным организациям для образования оборотных фондов: минимальных запасов материальных ценностей, покрытия затрат по незавершенному производству, на расходы будущих периодов и фондов обращения для расчетов в установленные сроки.

5.1. Расчет норматива денежных средств по производственным запасам

В курсовой работе необходимо определить денежный норматив по основным материалам, изделиям и конструкциям, исходя из среднедневной нормы запаса и среднего однодневного расхода основных материалов, изделий и конструкций по смете.

5.2. Расчет денежных средств по незавершенному производству

Незавершенное производство – это технологически незавершенная часть строительства, которая не может быть включена в акты приемки выполненных работ и оплачена заказчиком,

Незавершенное производство на начало периода приводится в исходных данных по вариантам (Приложение 2, таблица 2).

В курсовой работе требуется рассчитать:

величину незавершенного производства на конец планируемого года;

среднегодовой остаток незавершенного производства:

5.3. Расчет расходов будущих периодов

Расходы будущих периодов – это расходы настоящего периода, которые дадут отдачу в будущем (расходы, связанные с организацией работ на строительных площадках).

Расходы будущих периодов на начало планируемого года приводятся в исходных данных по вариантам (Приложение 2, таблица 2).

Рассчитать величину расходов будущих периодов на конец планируемого года:

5.4. Фонды обращения

Среднегодовая сумма фондов обращения приводится в исходных данных в соответствии с вариантом задания (Приложение 2, таблица 2).

5.5. Определение среднегодового остатка оборотных средств

ОПРЕДЕЛЕНИЕ ФОНДА ОПЛАТЫ ТРУДА

6.1. Определение численности работников предприятия

Общая численность работников предприятия и % работников по категориям приводятся в исходных данных по вариантам (Приложение 2, таблица 2).

Рассчитать количество работников по категориям:

- основных рабочих;

- механизаторов;

- руководителей;

- специалистов;

- служащих.

6.2. Определение фонда заработной платы основных рабочих и рабочих, занятых эксплуатацией машин и механизмов

Рассчитанное количество основных рабочих и механизаторов распределить по видам строительных работ (таблица 3).

Для расчета заработной платы необходимо определить средний разряд рабочих в зависимости от вида строительных работ (таблица 4):

Часовая тарифная ставка рабочего 1 разряда определяется в зависимости от размера минимальной заработной платы, установленной правительством и количества часов, отработанных за месяц.

6.3. Определение фонда заработной платы руководителей, специалистов, служащих

Рассчитанное количество руководителей, специалистов, служащих распределить по должностям и определить их годовой ФОТ в таблице 7.

Рассчитать отчисления на социальные нужды в размере 26 % от ФОТобщ.

ОПРЕДЕЛЕНИЕ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Себестоимость строительно-монтажных работ — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией строительной продукции.

В строительстве используются показатели:

сметной себестоимости СМР (определенной в сметах);

плановой себестоимости СМР (рассчитанной строительной организацией с учетом конкретных условий);

фактической себестоимости СМР (реально сложившейся на строительной площадке).

Все издержки, входящие в себестоимость СМР подразделяются на прямые и накладные (косвенные).

Под прямыми затратами (ПЗ) понимаются расходы, непосредственно связанные с производством строительных работ.

Под накладными расходами (НР) понимаются затраты, связанные с организацией и управлением производством строительных работ и с деятельностью организации в целом.

Накладные расходы включают в себя оплату труда административно-управленческого персонала, отчисления на социальные нужды, расходы, связанные с организацией работ, с обслуживанием работников строительства, прочие накладные расходы.

7.1. Пути снижения затрат, входящих в себестоимость СМР

Себестоимость СМР – это один из важнейших качественных показателей, характеризующих работу строительной организации. Её снижение является главным источником повышения прибыльности работы организаций строительной индустрии.

Строительные организации располагают значительными резервами снижения себестоимости СМР. Плановая себестоимость рассчитывается строительной организацией самостоятельно на основе калькуляций затрат с учетом организационно-технических мероприятий, позволяющих уменьшить собственные затраты в составе себестоимости.

В курсовой работе необходимо:

рассчитать сметную себестоимость СМР в соответствии с вариантом задания;

рассчитать плановую себестоимость СМР в соответствии с заданием и способом снижения затрат в составе себестоимости.

Для того, чтобы получить значение плановой себестоимости (С/Спл), сначала необходимо:

сравнить значения С/Ссм и суммы собственных затрат, включаемых в себестоимость. Если сумма собственных затрат превышает значение сметной себестоимости, в соответствии с вариантом задания рассчитать % экономии (снижения) затрат.

определить общий % снижения собственных затрат строительной организации, включаемых в себестоимость СМР.

затем уменьшить собственные затраты на рассчитанную величину экономии – это и будет значение плановой себестоимости СМР.

В результате расчетов значение С/Спл не должно превышать значение С/Ссм.

7.2. Расчет снижения себестоимости СМР за счет снижения затрат на материалы

Снижение затрат на материалы может быть осуществлено за счет сокращения:

- транспортных расходов;

- заготовительно-складских расходов;

- более рационального использования материалов в процессе производства СМР.

7.4. Расчет снижения себестоимости СМР за счет экономии фонда заработной платы в результате роста производительности труда

Расчеты по снижению затрат на заработную плату могут производиться только при условии превышения роста плановой величины производительности труда относительно роста плановой величины средней заработной платы.

7.5. Расчет снижения себестоимости СМР за счет снижения накладных расходов

Рост производительности труда обусловливает относительное уменьшение численности рабочих, что приводит в свою очередь к сокращению затрат, связанных с обслуживанием рабочих (затрат на санитарно-бытовое обслуживание, охрану труда, инвентарь и инструменты).

Прибыль и рентабельность строительной организации

8.1. Определение сметной прибыли

Сметная прибыль – это сумма средств, необходимая для покрытия расходов строительных организаций на развитие производства, социальной сферы и материального стимулирования. Сметная прибыль в строительстве носит название плановых накоплений и определяется нормативным методом в процентах от принятой базы начисления (от фонда оплаты труда или от себестоимости СМР, при определении сметной стоимости объекта).

В условиях рыночных отношений и нестабильности экономики нормативы по определению плановых накоплений могут изменяться.

В курсовой работе % ПН задан по вариантам (Приложение 2, таблица 2).

8.2. Определение плановой прибыли

Плановая прибыль – это сумма плановых накоплений, предусмотренных в смете, и плановой экономике затрат от снижения себестоимости СМР.

Плановая прибыль может определяться по отдельным объектам, по выполняемым работам, в целом по строительной организации.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес- плана. Размер плановой прибыли от сдаваемых заказчику работ может быть определен:

8.3. Определение фактической прибыли

Фактическая прибыль – это разность между выручкой от сдачи выполненных СМР и фактической себестоимостью этих работ.

Расчет технико-экономических показателей работы организации за отчетный год

Результаты расчётов, проведенных в разделах с 1 по 8 свести в табличную форму (таблица 9) и, на основании полученных данных, сделать вывод о проделанной работе. В этом разделе привести формулы расчета ТЭП, в частности, выработки, фондоотдачи, коэффициента оборачиваемости, продолжительности оборота, рентабельности, рентабельности всех активов. При расчете использовать среднегодовые показатели основных фондов и оборотных средств.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Акимов В.В., Макарова Т.Н., Мерзляков В.Ф., Огай К.А. экономика отрасли (строительство). – М.: ИНФРА-М, 2005.

Под общей ред. док. экон. наук, проф. Степанова И.С. Экономика строительства. – М.:Юрайт-Издат,2002.

Петрухин А.Б. Учебное пособие «Экономика строительной отрасли» — ИГАСА, 2000.

Петрухин А.Б. Легенько О.С. Себестоимость строительно — монтажных работ. Учебное пособие. – Иваново, 1997.

Деркан Д.И. Анализ производственно — хозяйственной деятельности подрядных строительных организаций. – М., 1990.

Монфред Ю.Б., Богуславский Д.Д. Экономика строительства: учебник для вузов по спец. «Промышленное и гражданское строительство» — М.: Высш. шк., 1987.

Под ред.проф. И.Г. Галкина Сборник задач по организации и планированию строительного производства. Учебное пособие для вузов.-М.:Высш.шк.,1985.

Под ред.проф. Рейнина С.Н. Сборник задач по курсу «Экономика строительства»: учебник для вузов по спец. «Экономика и организация строительства» . – М.: Высш.шк., 1981.

Методические указания размещены для ознакомления, все права принадлежат авторам.

Если вы не согласны с тем, что ваш материал размещён на этом сайте, пожалуйста, напишите нам.

Источник: studzachet.ru

Анализ и оптимизация затрат на предприятиях строительной отрасли

Актуальность темы исследования. Затраты как экономическая категория представляют собой выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей и других хозяйствующих субъектов на производство, обращение и сбыт продукции. В зарубежной литературе затраты чаще именуются издержками производства и обращения [28, c. 88].

Для определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

· входящие и истекшие;

· прямые и косвенные;

· основные и накладные;

· входящие в себестоимость продукции и внепроизводственные;

· одноэлементные и комплексные.

Входящие затраты — это те ресурсы, которые были приобретены и имеются в наличии и, как ожидается, должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде производственных запасов, незавершенного производства, готовой продукции, товаров.

К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции, то есть входящие затраты перешли в истекшие. Правильное деление затрат на входящие и истекшие имеет важное значение при исчислении прибыли и убытков, оценки активов предприятия. В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся на прямые и косвенные. [14,21]

Прямыми называют затраты, которые связаны с производством конкретных видов продукции, выполнением конкретных работ (услуг) и могут быть прямо включены в их стоимость (материальные затраты и прямые затраты на оплату труда). Размер прямых затрат на единицу продукции практически не зависит от объема производства.[25,56]

По своему назначению издержки делятся на основные и накладные.

Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов, амортизация основных производственных фондов, оплата труда производственных рабочих.

К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (общехозяйственные).

1. Система управления затратами

1.1 Понятие и виды затрат

Классификация затрат на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство.

В себестоимость выпущенной продукции должны включаться только производственные затраты, и с этой целью затраты группируются на затраты, входящие в себестоимость продукции, и внепроизводственные затраты. К затратам, входящим в себестоимость продукции, относят только производственные затраты, т.е. связанные с производством готовой продукции и незавершенным производством до момента реализации (прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты). [14,59]

Внепроизводственные затраты (затраты отчетного периода) не учитываются при оценке запасов. Размер внепроизводственных расходов зависит в основном от длительности периода, в котором они возникли, а не от объемов производства. К ним относят затраты непроизводственного характера: коммерческие (связаны со сбытом продукции) и административные. Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной продукции в себестоимость продукции должны включаться только производственные затраты.

Также затраты подразделяются на одноэлементные и комплексные. Одноэлементными называют однородные затраты на производство. По этому признаку затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизационные отчисления; прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Примером служат общепроизводственные расходы, которые включают практически все элементы.

Управленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и доходах. В целях получения такой информации выделяют следующие виды затрат:

· переменные и постоянные;

· затраты, учитываемые и не учитываемые в расчетах при принятии решений;

· маржинальные затраты и доходы;

· планируемые и непланируемые.

К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства, постоянными являются затраты, величина которых не зависит от изменения объема производства.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Затраты, учитываемые в расчетах при принятии решений, — это такие затраты, которые зависят от принятого решения. Затраты, не принимаемые в расчет, от принятого решения не зависят.

Безвозвратные — это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Безвозвратные расходы при принятии решений в расчет не принимают. Следует различать понятия безвозвратных расходов и расходов, не принимаемых в расчет.

Вмененные (иначе их называют воображаемые) затраты — это расходы, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Речь о вмененных затратах идет лишь в условиях ограниченности ресурсов; если ресурсы не ограничены, то вмененные затраты равны нулю.

Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривают как приростные, иначе инкрементные, затраты. Если принятое решение о выпуске дополнительной партии продукции не влечет за собой увеличения постоянных затрат, то инкрементные затраты равны нулю. [25,56]

Маржинальные затраты и доходы — это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции. Планируемые — это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами; они включаются в плановую себестоимость продукции. Непланируемые затраты отражаются только в фактической себестоимости продукции.

В целях контроля и регулирования затрат применяется следующая их классификация:

· регулируемые и нерегулируемые;

· эффективные и неэффективные;

· в пределах норм и отклонений от норм;

· контролируемые и неконтролируемые.

Регулируемые — затраты, зарегистрированные по центрам ответственности, сумма которых зависит от влияния со стороны менеджера. В целом по предприятию все затраты регулируемые, но не на все затраты может воздействовать менеджер. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу и т. д. Руководитель же производственного отдела на такие затраты не влияет. Затраты, на которые управляющий не влияет, называют нерегулируемыми с его стороны.

Эффективные — это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были направлены. Неэффективные — это затраты, в результате которых не будут получены доходы, так как не будет произведена продукция. Это в основном потери от брака, простоев, порчи материалов и пр.

Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными. К контролируемым относят затраты, которые контролируются лицами, работающими на предприятии. По составу отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены отдельными расходами. Неконтролируемые затраты — это расходы, не зависящие от лиц, работающих на предприятии. Например, переоценка основных средств, изменение норм амортизационных отчислений по основным средствам и т. д. [11,78]

1.2 Структура затрат на строительном предприятии

Строительство одна из самых крупных и одна из самых мирных и созидательных отраслей народного хозяйства. В строительной индустрии трудится, примерно, 14 процентов от общей численности рабочих и служащих, которые заняты в материальном производстве. Повышение уровня индустриализации и качества строительства и механизации трудоемких процессов внесло серьезные изменения, как в технологию строительного производства, так и в его организацию и управление.

Уже в древности были известны и широко применялись в строительстве зданий такие строительные материалы, как обожжённый кирпич, кровельная черепица, керамическая плитка, водопроводные трубы, гипсовые и известковые вяжущие материалы и многие другие стройматериалы. Развитие строительства гидротехнических сооружений стало возможным с получением вяжущих веществ, которые сохраняют свою прочность под водой. Например, в Древнем Риме применялась смесь извести с пуццоланом (вулканический пепел), а в ряде районов России — применяли цемянку – это смесь извести с толчёным кирпичом. Появление в первой четверти XIX века портландцемента, который обладает высокой механической прочностью и водным твердением, обусловило производство и применение в строительстве бетона и железобетона, применяющиеся и по сей день.

Строительные материалы берут на себя основную часть затрат строительства объекта — от 54% стоимости. Конечно, этот процент может возрастать в разных случаях, — это зависит и от качества строительных материалов, и от оценочного объёма работ.

Выбор строительных материалов является одним из основных вопросов при строительстве любого объекта: коттеджа, дачи или промышленного комплекса. От качества стройматериала зависит долговечность и надёжность здания, а так же его эстетический вид.

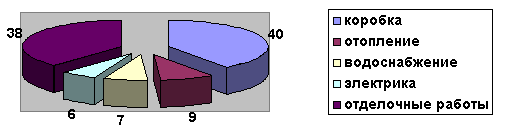

Затраты на строительство дома зависят от выбора типа дома, состава проектной документации, качества инженерного оборудования и применяемых строительных материалов, объема подготовительных работ, стоимости услуг строительной подрядной фирмы и других причин. Структура затрат на строительство дома «под ключ» распределяется примерно в следующем соотношении (табл. 1).

Структура затрат на строительство дома

Структура затрат на строительство дома

Расходы на «коробку»

Рис.1 Структура затрат на строительство дома

Показатели по видам строительных работ

Наименование работ, описание конструкций

Расходы на строительство «коробки» распределяются ориентировочно в пропорциях, указанных в табл. 2. Однако эти процентные соотношения затрат для каждого конкретного дома будут по некоторым показателям значительно отличаться. Это видно на примере строительства индивидуального двухэтажного кирпичного жилого дома ООО «Сервисное обслуживание ТЭКС».

Стоимость указана в удельных единицах. Фасад дома показан на рис. 1, поэтажные планы — на рис. 2, 3. Общая жилая площадь 314,08 м2. Жилая площадь 135,63 м2. Площадь застройки 225,00 м2. Стоимость дома в базовой комплектации 145740 у.е.

Стоимость 1 м2 460 у.е. без окончательной отделки внутренних поверхностей.

1.3 Основные расходные материалы, используемые в строительстве

Жилые, общественные и производственные здания представляют собой сооружения, предназначенные для размещения людей и различного оборудования и защиты их от воздействия окружающей среды.

Все здания состоят из одинаковых по назначению частей:

– фундамента, служащего основанием здания и передающего нагрузку от всего здания на землю;

– каркаса — несущей конструкции, на которой устанавливаются ограждающие элементы здания; каркас воспринимает и перераспределяет нагрузки и передает их на фундамент;

– ограждающих конструкций, изолирующих внутренний объем здания от воздействия внешней среды или разделяющих отдельные части внутреннего объема между собой; к ограждающим конструкциям относятся стены, перекрытия и кровли, причем в малоэтажных зданиях стены и перекрытия часто выполняют функцию каркаса.

С глубокой древности жилые и культовые сооружения возводили из природных материалов — камня и дерева, причем из них выполняли все части здания: фундамент, стены, кровлю. Такая вынужденная универсальность материала (других материалов не было) имела существенные недостатки.

Строительство каменных зданий было трудоемко; каменные стены для поддержания в здании нормального теплового режима приходилось делать очень толстыми (до 1 м и более) из-за того, что природный камень — хороший проводник теплоты. Для устройства перекрытий и кровель ставили много колонн или делали тяжелые каменные своды, так как прочность камня при изгибе и растяжении недостаточна для перекрытия больших пролетов. У каменных зданий есть одно положительное качество — долговечность. Менее трудоемкие и материалоемкие, но недолговечные деревянные здания часто разрушались при пожарах.

С развитием промышленности появились новые, специализированные по назначению строительные материалы: для кровли — листовое железо, рулонные материалы и асбестоцемент; для несущих конструкций — стальной прокат и высокопрочный бетон; для тепловой изоляции — фибролит, минеральная вата и др.

Появившиеся в XX в. синтетические полимеры дали толчок к внедрению в строительство высокоэффективных полимерных материалов (пластмасс). В современном строительстве широко применяются полимерные отделочные материалы, материалы для полов (линолеум, плитка), герметики, пенопласты и др.

Специализация и промышленное изготовление строительных материалов и изделий коренным образом изменили характер строительства. Материалы, а затем и изделия из них на стройку поступают практически в готовом виде, строительные конструкции стали легче и эффективнее (например, лучше предохраняют от потерь теплоты, от воздействия влаги). В начале XX в. началось заводское изготовление строительных конструкций (металлических ферм, железобетонных колонн), но только с 50-х годов впервые в мире в нашей стране началось массовое строительство жилых зданий из железобетонных элементов заводского изготовления (блочное и крупнопанельное строительство).

Современная промышленность строительных материалов и изделий производит большое количество готовых строительных материалов и изделий различного назначения, например: керамические плитки для полов, для внутренней облицовки, фасадные, ковровую мозаику; рулонные и штучные материалы для устройства кровли, специальные материалы для гидроизоляции. Чтобы легче было ориентироваться в этом многообразии строительных материалов и изделий, их принято классифицировать.

Наибольшее распространение получили классификации по назначению и технологическому признаку.

По назначению материалы делят на следующие группы:

– конструкционные, которые воспринимают и передают нагрузки;

– теплоизоляционные, основное назначение которых — свести до минимума перенос теплоты через ограждающие конструкции и тем самым обеспечить необходимый тепловой режим помещения при минимальных затратах энергии;

– акустические (звукопоглощающие и звукоизоляционные) — снижающие уровень «шумового загрязнения» помещения;

– гидроизоляционные и кровельные — для создания водонепроницаемых слоев на кровлях, подземных сооружениях и других конструкциях, которые необходимо защищать от воздействия воды или водяных паров;

– герметизирующие — для заделки стыков в сборных конструкциях;

– отделочные — для улучшения декоративных качеств строительных конструкций, а также для защиты конструкционных, теплоизоляционных и других материалов от внешних воздействий;

– специального назначения (огнеупорные, кислотоупорные и др.), применяемые при возведении специальных сооружений.

Некоторые материалы (например, цемент, известь, древесина) нельзя отнести к какой-либо одной группе, так как их используют и в исходном состоянии, и как сырье для получения других строительных материалов и изделий — это так называемые материалы общего назначения. Трудность классификации строительных материалов по назначению состоит в том, что одни и те же материалы могут быть отнесены к разным группам. Например, бетон в основном применяют как конструкционный материал, но некоторые его виды имеют совсем иное назначение: особо легкие бетоны — теплоизоляционные материалы; особо тяжелые бетоны — материалы специального назначения, используемые для защиты от радиоактивного излучения.

В основу классификации по технологическому признаку положены вид сырья, из которого получают материал, и способ изготовления. Эти два фактора во многом определяют свойства материала и соответственно область его применения.

По способу изготовления различают материалы, получаемые:

– спеканием (керамика, цемент); – плавлением (стекло, металлы);

– омоноличиванием с помощью вяжущих веществ (бетоны, растворы);

– механической обработкой природного сырья (природный камень, древесные материалы).

Так как свойства материалов зависят главным образом от вида сырья и способа его переработки, в строительном материаловедении используют классификацию по технологическому признаку и лишь в отдельных случаях рассматриваются группы материалов по назначению.

Огромное количество наименований строительных материалов, составляющих сейчас широкую их номенклатуру, стремятся представить в виде системных классификаций из более или менее сходных по каким-либо признакам групп.

В качестве классификационных признаков выбирают: производственное назначение строительных материалов, вид исходного сырья, основной показатель качества, например их масса, прочность, и другие. В настоящее время в классификации учитывают также и функциональное назначение, например теплоизоляционные материалы, акустические материалы и другие в дополнение к делению на группы по признаку сырья — керамические, полимерные, металлические и т. п. Одна часть материалов, объединенных в группы, относится к природным, а другая их часть — к искусственным.

Каждой группе материалов или отдельным их представителям в промышленности соответствуют определенные отрасли, например цементной промышленности, стекольной промышленности и т. п., а планомерное развитие этих отраслей обеспечивает выполнение планов строительства объектов.

Природные, или естественные, строительные материалы и изделия получают непосредственно из недр земли или путем переработки лесных массивов в «деловой лес». Этим материалам придают определенную форму и рациональные размеры, но не изменяют их внутреннего строения, состава, например химического. Чаще других из природных используются лесные (древесные) и каменные материалы и изделия. Кроме них в готовом виде или при простой обработке можно получить битум и асфальт, озокерит, казеин, кир, некоторые продукты растительного происхождения, например солому, камыш, костру, торф, лузгу и др., или животного мира, например шерсть, коллаген, боннскую кровь и др. Все эти природные продукты в сравнительно небольших количествах тоже используют в строительстве, хотя главными остаются лесные и природные каменные материалы и изделия.

Искусственные строительные материалы и изделия производят в основном из природных сырьевых материалов, реже — из побочных продуктов промышленности, сельского хозяйства или сырья, получаемого искусственным путем. Вырабатываемые строительные материалы отличаются от исходного природного сырья как по строению, так и по химическому составу, что связано с коренной переработкой сырья в заводских условиях с привлечением для этой цели специального оборудования и энергетических затрат. В заводской переработке участвует органическое (дерево, нефть, газ и др.) и неорганическое (минералы, камень, руды, шлаки и др.) сырье, что позволяет получать многообразный ассортимент материалов, употребляемых в строительстве. Между отдельными видами материалов имеются большие различия в составах, внутреннем строении и качестве, но они и взаимосвязаны как элементы единой материальной системы.

И хотя еще немного имеется известных общих закономерностей, выражающих связь между качественно разнородными и отличными по происхождению материалами или между явлениями и процессами при образовании их структур, но и того, что уже известно, достаточно для объединения практически всех материалов в одну систему.

В строительстве гораздо большим многообразием отличаются материалы искусственные, что относится к важному достижению человечества. Но и природные материалы продолжают находить широкое применение в своем «первозданном» виде с приданием им необходимых внешних форм и размеров.

Выбор строительных материалов является одним из основных вопросов при строительстве любого объекта: промышленного комплекса, загородного дома, коттеджа, небольшой дачи или, пусть даже, бани, сарая или бытовки. От качества стройматериалов зависит долговечность зданий, а так же их эстетический вид. Поэтому покупать строительные материалы следует только у проверенных поставщиков.

1.4 Виды ресурсосбережения в строительстве

РЕСУРСОСБЕРЕЖЕНИЕ В СТРОИТЕЛЬСТВЕ — складывается из нескольких составляющих: разработка проектов зданий, сооружений, коммуникаций, планировки и комплексной застройки, обеспечивающих минимум затрат на строительство, эксплуатацию, реконструкцию или ликвидацию; создание ресурсосберегающих видов строительных материалов, изделий и соответствующих технологий их производства; разработка новых ресурсосберегающих методов расчета конструкций и технологии строительства; экономная эксплуатация зданий и сооружений. Проблемы экономии топливно-энергетических ресурсов при планировке и застройке .городов должны учитывать основные направления и методы совершенствования плакировочной организации городов, застройки селитебных и промышленных территорий, проектирование инженерно-транспортной инфраструктуры на основе комплексного учета климатических факторов, структуры топливно-энергетического баланса регионов и городов, использование нетрадиционных источников энергии и прогрессивных видов транспорта. В связи с определенной неэффективностью централизованных систем теплоснабжения с мощными энергетическими установками необходимо искать рациональные способы теплоснабжения городов и поселков городского типа на базе либо децентрализованных систем, либо совершенствования централизованных систем, например включение в них тепловых аккумуляторов различного типа. Современные принципы совершенствования хозяйственной политики в городах предполагают: дифференцированный подход к использованию городских территорий в зависимости от и ценности; улучшение состояния воздушного и водного бассейнов городов; бережное отношение к фондам, в том числе сохранение, поддержание и. реконструкция жилищного фонда; сохранение и рациональное использование ценной городской среды. Одним из важнейших направлений создания экономичных проектов, обеспечивающих ресурсосбережение, является совершенствование норм строительного проектирования.

Проблема отопления жилищ в России столетиями решалась посредством сооружения массивных каменных и деревянных стен, оконные проемы имели небольшую площадь. Особо расточительным по теплопотреблению стал период строительства панельных домов первых массовых серий в 1950-1960-х годах.

Беспредельно низкие строительные нормы теплоизоляции конструкций действовали до 1994 года, следовательно, самое большее количество существующего жилья возведено по этим нормативам. Вот чем объясняется энергетический кризис, который сейчас переживает жилищно-коммунальная отрасль. Большинство населения не имеет физической возможности сократить расход энергии (прежде всего, тепла в системах централизованного отопления). Нет и финансовой мотивации к экономии в потреблении энергоресурсов. Поэтому важнейшей частью нового этапа жилищной политики является не только развитие строительства, но и модернизация и реконструкция существующего жилищного фонда с учетом сохранения и обновления жилья, снижения расходов на энергопотребление.

Как было уже сказано, теплосбережение в России вплоть до 1990 годов решалось за счет массивных конструкций (их масса на один м2 общей площади зданий из панелей поперечно-стеновой системы составляла 1,5 т, из крупных блоков — 1,75, а из кирпича продольно-стеновой системы — 1,9 т). Применение ресурсo- и энергоэффективных конструкций на основе смешанных архитектурно-строительных систем с использованием эффективных утеплителей снижает удельный вес здания в 2-2,5 раза по отношению к традиционным конструкциям. Тем не менее, в крупных городах продолжается массовое многоэтажное крупнопанельное домостроение на основе существующей производственной базы.

Достичь энергетической эффективности возможно только при системном подходе, учитывая два направления работы: обеспечение энергоэффективности, во-первых, зданий, а во-вторых — систем теплоснабжения. Если 30 % энергоресурсов связано с непроизводительными потерями в установках генерации, при транспортировке, распределении и учете тепловой энергии, то значительные потери энергии происходят непосредственно при потреблении, включающем в себя множество составляющих.

Одна из них на данном этапе — теплоизоляция ограждающих конструкций (в том числе светопрозрачных ограждений), по которым уже приняты соответствующие нормативы. Известный в практике проектирования коэффициент комнатности как характеристика объемно-планировочного решения до сих пор не увязан с показателем удельного расхода тепла на отопление.

Между тем он может и должен служить объективной характеристикой теплоэффективности здания. Проблема создания среды жизнедеятельности в соответствии с принципами устойчивого развития является сложной и многогранной. В наше время ее невозможно решить с использованием прежних моделей.

После второй мировой войны в СССР господствовала идея обеспечения населения жильем в короткие сроки. Была поставлена задача скорейшей индустриализации строительства. Уменьшение количества типоразмеров строительных деталей и изделий, унификация вели к сокращению стоимости их изготовления, упрощению строительного производства на площадке, следовательно, к снижению стоимости самого строительства. Внедрение сборного железобетона положило начало новому этапу развития «архитектуры» с широким применением типового проектирования.

Сегодня мы признаем потребность в изучении и совершенствовании как проблемы в целом, так и архитектурных аспектов. Особое значение приобретают вопросы, связанные с окружающей средой, стоимостью, комфортом и надежностью эксплуатации зданий. Следует с горечью признать, что проектирование ведется без учета важнейших задач по созданию среды жизнедеятельности и человеческих потребностей, архитектурного формообразования зданий в зависимости от условий и места строительства. Несовершенство проектных решений, устаревшие нормативы, дефекты строительства и эксплуатации по-прежнему ведут к избыточным потерям тепла в зданиях (40 % — через ограждения, 30-40 % — через окна, 9 % — через крышу, 10-15 % — через полы первого этажа).

Относительный расход тепла на отопление зданий связан, прежде всего, с их геометрическими параметрами и функционально зависит от объемно-планировочного коэффициента (отношение периметра к площади здания или помещения при постоянной величине высоты этажа).

Следует иметь в виду, что из-за многофакторности исходных предпосылок, влияющих на оптимальный модуль ячейки, не может существовать одного оптимального решения, а должна рассматриваться некоторая область их вариантов. Это значит, что в основу проектирования должен быть положен ряд ячеек различных размеров, по которым можно выявить динамику изменения относительного расхода тепла.

Только так мы сумеем определить наиболее экономичные модульные конструктивные ячейки. Расчеты показывают, что увеличение размера ячейки от 3,6 до 6 м приводит к снижению расхода тепла почти на 40 %. При дальнейшем увеличении — от 6 до 8,4 м и от 8,4 до 10,8 м — расход снижается только на 25 %, с 10,8 до 13,2м — на 18,5% и с 13,2 до 15,5 м — на 17%. Таким образом, варианты геометрических параметров энергоэкономичных ячеек целесообразно рассматривать в диапазоне от 3,6 до 10,8 м с учетом применения различных конструкций и материалов. Однако выбор оптимальной величины модульной конструктивной ячейки должен быть обоснован с точки зрения расхода не только тепла, но и основных строительных материалов и трудоемкости.

Оптимальные размеры несущих конструкций предусматривают получение достаточной надежности при минимальном расходе строительных материалов. Практика проектирования показывает, что увеличение пролета здания в 2 раза приводит к четырехкратному увеличению изгибающего момента, то есть к существенному утяжелению конструкций, поэтому размеры пролета должны определяться фактически необходимым свободным пространством. В противном случае увеличение габаритов ячейки при компоновке здания может оказаться дорогостоящим.

Поиски новых типов жилища в XXI веке, связанные с необходимостью изменения строительной типологии дома в соответствии с современными социально-экономическими условиями, направлены на создание приемов и схем, расширяющих возможности вариантного проектирования. Практика проектирования показывает, что в малоэтажном и многоэтажном домостроении предпочтительными и перспективными являются пролеты 4,8 м и 7,2 м. Пролет 4,8 м обеспечивает оптимальные архитектурно-планировочные решения в соответствии с действующими нормами проектирования.

Он дает возможность получить рациональную ширину корпуса здания, а также самые разнообразные типы домов по двухпролетной схеме. Его применение допускает трансформацию планировочного пространства и вариантность проектирования. Пролет 7,2 м при однопролетной схеме оптимален для всех типов домов и позволяет осуществить кардинальную трансформацию архитектурно-планировочного пространства. Предпочтительность проектирования малоэтажных зданий на пролете 4,8 м и соответствующей ему конструктивной ячейке подтверждается современной отечественной и зарубежной практикой (в Швеции, США, Италии используется шаг стен, близкий к 4,8 м).

В ближайшем будущем станет нормой расширение типологии жилых зданий. Наряду с уже сложившимися относительно новыми для России малоэтажными и многоэтажными домами повышенной площади жилых ячеек, а также комфортности и качества должны появиться многофункциональные жилые структуры. Новая типология жилища и типов жилых домов повлекут за собой дальнейшую их дифференциацию в зависимости от уровня спроса и доходов потребителя. Но требования к энергосбережению остаются в силе. Типология жилого дома оказывает существенное влияние на потребление энергии, а главное — на эффективность ее распределения.

Российскими специалистами (на основе проведенных исследований и анализа передового опыта, накопленного в РФ и за рубежом) разработаны и внедряются архитектурно-строительные системы для зданий различного назначения с применением безригельного каркаса. Создание современного отечественного оборудования для выполнения работ в условиях строительной площадки позволило сократить материалоемкость таких зданий на 30-40 %, а трудоемкость — на 20 %. Построено уже несколько десятков 16-этажных жилых домов, в том числе в Москве и Московской области, в Краснодаре и других регионах страны.

В то же время качественные параметры применяемых сейчас архитектурных систем в большинстве своем не отвечают новым требованиям по энергоэффективности, ресурсосбережению. Большая часть объемов массового жилищного строительства выполняется по модернизированным типовым проектам с утеплением только ограждающих конструкций стен. Несмотря на новые требования по усилению теплоизоляции, практически все индивидуальные застройщики (а объемы осуществляемого ими строительства составляют более 40 % от общих объемов по стране) полностью их игнорируют.

В 1997 году была утверждена подпрограмма «Архитектурно-строительные системы жилищного строительства ГЦП «Жилище». В ней впервые рассматривались архитектурно-строительные системы нового поколения, обеспечивающие широкие возможности организации внутреннего пространства жилых зданий, гигиеническое качество, безопасность и комфорт жилья, а также повышение энергоэффективности и снижение материалоемкости строительства на основе технического перевооружения действующей материально-технической базы домостроения и создания новых технологий производства. К сожалению, они так и не получили своего осуществления в полной мере.

Открытая архитектурно-строительная система включает:

· модули различных подсистем, для которых можно применить взаимозаменяемые узлы, детали и конструкции, созданные на основе существующей нормативной базы строительства;

· возможности организации внутреннего пространства с использованием различных конструктивных решений зданий;

· координированный набор типоразмеров унифицированных строительных изделий, которые могут применяться для возведения зданий различного назначения;

· охват строительства как малоэтажного (до 4 этажей включительно) на основе легких унифицированных конструкций, деталей и элементов, так и многоэтажного — на основе каменных материалов или металлических конструкций, а также разнообразных легких ограждающих конструкций;

· единую модульную систему и конструктивные элементы, взаимозаменяемые с элементами других архитектурно-строительных систем в соответствии с заданным уровнем унификации.

Высокий уровень унификации конструкций, изделий и элементов обеспечивается набором:

· универсальных конструкций и элементов, из которых можно проектировать различные варианты систем;

· универсальных узлов и сопряжении, обеспечивающих совместимость элементов независимо от выбранной конструктивной системы.

Создание открытой архитектурно-строительной системы на основе единой модульной координации должно обеспечить привязку всех элементов здания к модульным разбивочным осям и монтажным горизонтам независимо от материала и толщины сопрягаемых элементов и расположения их в плане. Одним из актуальных направлений ресурса- и энергосбережения является создание нового поколения элементов строительных конструкций массового применения (энергоэффективные ограждающие конструкции, светопрозрачные ограждения), обладающих повышенным уровнем теплозащиты. Производство таких изделий должно составлять основу строительной индустрии, а их применение позволит снизить стоимость, повысить качество и ускорить возведение объектов. Широкая номенклатура конструкций дает возможность проводить многовариантное проектирование, детально и с высокими потребительскими свойствами (надежностью, долговечностью, экологичностью, эстетичностью) отрабатывать конструктивные решения.

Формирование современного архитектурно-художественного облика застройки невозможно без элементов светопрозрачных конструкций. Повышение теплотехнических качеств окон, наружных остекленных дверей и витражей позволяет сократить потери тепла от общих в здании до 30-40 %. В настоящее время отечественные производители наладили выпуск современных переплетов из ПВХ-профилей, дерева, алюминия, дерево-алюминия для энергоэффективных окон (по разным оценкам — до 5 млн. м2). Однако при условии ежегодной замены остекления в существующих домах (5 % в год) и установки таких окон во вновь строящихся зданиях потребности регионов Российской Федерации возрастут в 5-7 раз.

По удельному весу в общем объеме жилищного строительства здания со стенами из кирпича и мелких блоков занимают в настоящее время второе место. В перспективе мелкоштучные материалы (в основном различные виды камней и блоков) могут с успехом применяться в малоэтажном строительстве при условии разработки конструкций, отвечающих требованиям теплоэффективности жилых зданий.

В основу архитектурно-строительных систем массового малоэтажного жилищного строительства, применяемых в городах и других поселениях, должны быть положены конструкции из местного строительного материала, древесины, а также созданные на основе тонкостенного металлического холодногнутого профиля и эффективных утеплителей в форме оставляемой опалубки.

Для развития деревянного домостроения необходимо наладить массовый выпуск индустриальных конструкций, изделий и деталей на базе открытой системы типизации, то есть совершить переход от типовых домов к унифицированным конструкциям для различных типов зданий.

Холодногнутые тонкостенные металлические несущие элементы применяются в качестве стоечно-балочных и плоских рамных систем, а также пространственных решетчатых ферм покрытий. Благодаря легкости обработки и разнообразию форм сечений их целесообразно использовать как несущие элементы зданий, кровли и стеновых панелей. Системы из монолитного железобетона на основе оставляемой опалубки из эффективных утеплителей являются стеновыми или каркасными. В зависимости от типа элементов опалубки они обеспечивают строительство стен и перекрытий зданий любой этажности, но особенно эффективны в малоэтажном жилищном строительстве в районах со сложными инженерно-геологическими и погодными условиями.

Для перехода к открытой архитектурно-строительной системе потребуется перестройка предприятий домостроения и промышленности строительных материалов. Решение этой проблемы должно исходить из необходимости преобразования производства на всех этапах создания готовой строительной продукции: от проектирования до возведения жилых зданий на базе разработки сырьевых запасов, производства строительных материалов и выпуска строительных конструкций.

Важнейшей частью нынешнего этапа жилищной политики на долгосрочную перспективу является не только новое строительство, но модернизация и реконструкция существующего фонда жилья с учетом его сохранения и обновления, снижения расходов энергопотребления и снижения выбытия по ветхости.

В настоящее время жилищный фонд России составляет более 2,8 млрд. м2, около 2 % из них является ветхим и аварийным, третья часть имеет физический износ более 30 %. Ежегодно выбывает около 4 млн. м2 жилья. Резкое сокращение финансирования на проведение капитального ремонта может привести к тому, что в ближайшие 10-15 лет значительное количество жилья из-за потери потребительских качеств станет неперспективным в качестве источника доходов местных бюджетов.

Сегодня требуется коренная комплексная реконструкция многих районов, изменение их пространственно-планировочной структуры, обновление архитектуры жилых домов, повышение технического качества квартир и инженерного оборудования. Основными объектами реконструкции должны стать районы морально и технически устаревшей по архитектурно-планировочным и техническим параметрам застройки, серой однообразной архитектуры, с большими ничейными и бесхозными дворами, внутриквартальными и микрорайонными пространствами, в которых человек не находит себе удобной экологической ниши и содержать которые в новых экономических условиях непосильное дело для муниципальных служб.

Проблема массового жилища особенно осложняется моральной и технической деградацией жилой застройки 1950-1960-х годов. Дома первых массовых серий требуют обновления, к тому же прошел нормативный срок проведения их капитального ремонта. Объем жилищного фонда пятиэтажек составляет порядка 250 млн. м2 общей площади, в Москве — более 20 млн. м2, в Санкт-Петербурге — более 10 млн. м2. В этом фонде размещается существенная часть социального жилья посемейного заселения (около 10 % всего жилищного фонда страны, в котором проживает более 15 млн. человек).

Зарубежный и отечественный опыт реконструкции показывает, что здание может быть повышено на 1-2 этажа за счет его расширения, увеличения размеров кухонь и летних помещений. Устройство мансард не только увеличивает общую площадь дома на 20-40 %, но и уменьшает потери тепла через кровлю на 7-9 %, значительно улучшая архитектурную выразительность здания.

В условиях рыночных отношений (установленной стоимости на землю, резко возросшей стоимости энергоносителей и основных строительных материалов) особенно ярко проявляется экономическая эффективность по следующим позициям:

· реконструкция не требует нового участка земли;

· прирост жилой площади происходит за счет реализации резервов на существующих территориях, а также градостроительного освоения малоуклонных, плоских крыш и пустующих чердаков зданий, пригодных для устройства надстроек (в том числе мансардного этажа как наиболее оптимального варианта) без отселения жителей, что в 1,5 раза дешевле, чем строительство на новых территориях. На 25-40 % снижаются расходы на создание инженерной и транспортной инфраструктуры;

· реконструкция — одно из средств гармонизации квартирной структуры в существующих районах;

· реконструкция повышает социальную привлекательность жилья, а с учетом получения дополнительных новых площадей (как правило, в центральных районах города) и его перспективность для инвесторов.

Начало эксперименту по реконструкции жилых домов первых массовых серий было положено в СССР еще в 1980-х годах, когда были реконструированы два здания в Минске и Краснодаре. Работы возобновились в середине 1990-х годов и в настоящее время развертываются в ряде регионов РФ.

Ведущими экспериментами стали пилотные проекты реконструкции 4-этажного дома в Лыткарино Московской области, 5-этажных панельных жилых домов в Санкт-Петербурге, Сургуте, кирпичного дома в Новочебоксарске Чувашской Республики. Завершаются работы по реконструкции 5-этажного панельного дома в Архангельске и 5-этажного кирпичного общежития в Северодвинске.

Главная цель эксперимента — капитальный ремонт существующих жилых домов с учетом утепления наружных ограждающих конструкций и замены внутренних сетей с установкой регулирующих приборов, системы инженерного оборудования, а также увеличение общей площади жилья за счет надстройки мансардного этажа. Работы проводились без отселения жильцов этих домов с обеспечением мероприятий безопасности во время производства строительных работ.

Опыт реконструкции пилотных объектов показывает реальную возможность обновления жилья без больших материальных и финансовых затрат, экономию тепла на 30-35 %, воды на 50 %, получения до 20-25 % дополнительной площади при надстройке зданий мансардным этажом. Часть прибыли от реализации, включая экономию энергоресурсов, может реинвестироваться в продолжение реконструкции.

Совершенствование архитектурно-градостроительных и социальных решений за счет реконструкции возможно в любых условиях, в малых, средних и крупных городах. Проблема в том, каким образом и в каких объемах производить изменения, чтобы материальные затраты не были чрезмерно велики, чтобы не был нанесен ущерб культуре и традициям, чтобы создавалась соразмерная человеку жилая среда.

Одна из важнейших задач проведения реконструкции жилищного фонда — это разработка стратегических направлений, определяющих архитектурную, градостроительную и техническую политику, которая бы обеспечивала динамику роста возобновления жилья и устойчивое развитие городов России.

Источник: kazedu.com