Расчет затрат на энергоносители (электроэнергию, топливо и пр.) в ГРАНД-Смете

В программном комплексе «ГРАНД-Смета» версии 8.0 появилась возможность расчета электроэнергии, потребляемой при эксплуатации машин и механизмов, используемых при выполнении работ.

Данный функционал пока не доступен для смет, составленных в базах с новой кодировкой ресурсов: ТЕР Республики Крым в редакции 2017 года, ФЕР-2017, ГЭСН-2017.

Для выполнения расчёта требуется:

1. Загрузить и установить обновленную нормативную базу ГЭСН, ФЕР в редакции 2001 года, со специальным сборником СЗЭМ Федеральный сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств. В этом сборнике по всем машинам и механизмам действующей нормативной базы приведены эксплуатационные затраты в стоимостном выражении по состоянию на 1 января 2000 года, а также ресурсные нормы затрат на энергоносители (дизельное топливо, бензин, сжатый воздух, получаемый от передвижных или стационарных компрессорных станций, электроэнергия).

Кому положена скидка на электричество (сельский тариф)

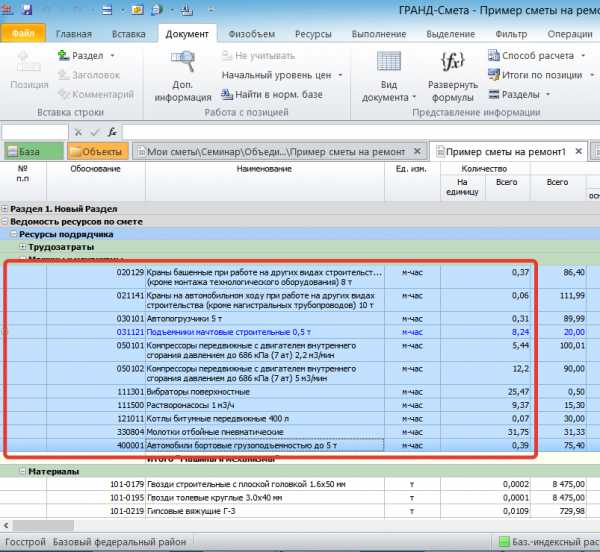

2. В итогах Ведомости ресурсов по смете выделить удобным образом нужные позиции в группе Машины и механизмы и скопировать выделенный фрагмент в буфер обмена.

3. Создать новую локальную смету, куда вставить скопированный список материалов и Механизмов из буфера обмена. В новой смете мы получим набор позиций, где имеются обоснования, наименования, количество, но отсутствует ресурсная часть, необходимая для последующего расчёта.

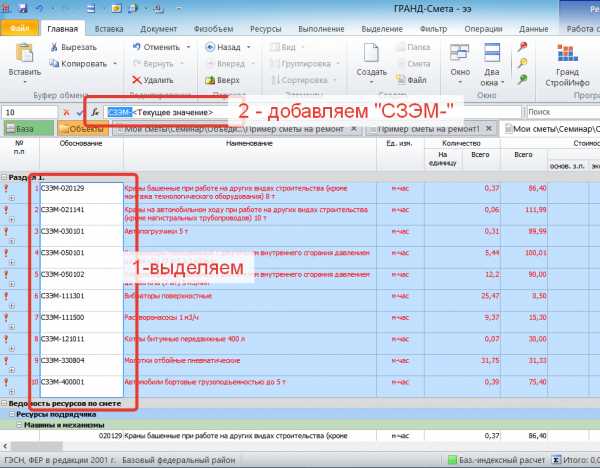

4. Добавить, с помощью мультиредактирования, в обоснование позиций перед цифровым кодом буквенный шифр «СЗЭМ-» (с дефисом). Для этого щелчком мыши отметим в смете нужную колонку Обоснование и, выделив все позиции документа (например, нажав сочетание Ctrl+A), введем в строке формул перед идентификатором нужный текст. В результате должно получиться: СЗЭМ- . Далее произвести загрузку в позиции полученной сметы ресурсной нормы для соответствующих машин и механизмов из имеющегося в нормативной базе сборника СЗЭМ.

5. При отсутствии изначально заданного вида работ можно привязать все позиции сметы к подходящему виду работ из справочника, например, Машины.

Теперь нам известны эксплуатационные затраты (в том числе затраты на энергоносители) по каждому виду машин и механизмов из исходной локальной сметы, а ведомость ресурсов по полученной смете показывает эти затраты для всех машин и механизмов в целом.

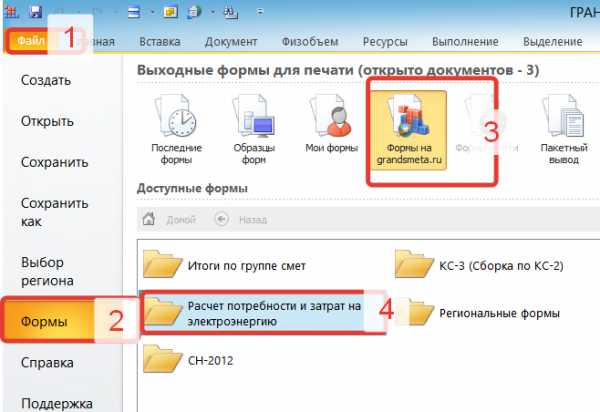

Для электроэнергии результаты расчёта (как в количественном, так и в стоимостном выражении) можно вывести на печать в виде специального документа Расчет потребности и затрат на электроэнергию, форма которого находится в разделе Формы на grandsmeta.ru.

Затраты на электроотопление дома во время строительства. Отчет за 2 месяца

После выгрузке формы в Excel достаточно ввести нужное значение в ячейке Базовый тариф на электроэнергию и, нажав кнопку Обработка, придать форме окончательный внешний вид.

В итоговом документе представлен список машин и механизмов при эксплуатации которых имеется потребность в электроэнергии. Потребление электроэнергии в киловатт-часах и затраты на электроэнергию в фактических ценах рассчитываются как по каждому виду машин и механизмов, так и для всего списка в целом.

Замечание 1: Помимо количественных показателей расхода диз.топлива, бензина или электроэнергии, можно получить и фактическую стоимость этих ресурсов – достаточно указать для них в ведомости ресурсов стоимость в текущих ценах на единицу.

Замечание 2: При необходимости, аналогичным образом можно осуществить расчёт для объекта, стройки, и вообще любой совокупности смет. Достаточно сформировать соответствующую сводную ведомость ресурсов, выделить в ней все машины и механизмы, скопировать выделенный фрагмент в буфер обмена, после чего выполнить вышеописанные действия.

Порядок компенсации стоимости электроэнергии. В помощь сметчику. Электронный бератор. Сметное дело.

В соответствии с условиями договора строительного подряда заказчик осуществляет снабжение строительства электроэнергией, а генеральный подрядчик соответственно возмещает заказчику стоимость потребленной электроэнергии. Договор с энергоснабжающей организацией заключен заказчиком. Сметная документация составлена на основании нормативов расхода ресурсов в натуральном выражении.

Как и в каком объеме подлежит компенсации генеральным подрядчиком стоимость потребленной электроэнергии при возведении здания складского назначения? Какие взаимоотношения возникают у генерального подрядчика с субподрядчиком при использовании субподрядчиком электроэнергии для производства работ?

Обязанность по обеспечению материальными ресурсами несет подрядчик, если договором не предусмотрено, что обеспечение строительства объекта в целом или в определенной части осуществляет заказчик. Это установлено п. 39 Правил заключения и исполнения договоров строительного подряда, утвержденных постановлением Совета Министров Республики Беларусь от 15.09.1998 № 1450, в редакции от 01.04.2014 № 301 (далее – Правила № 1450). При этом в соответствии с Правилами № 1450 материальные ресурсы – это строительные и горюче-смазочные материалы, энергия всех видов, оборудование, конструкции, изделия и другие ресурсы, используемые для строительства объекта либо для выполнения строительных работ.

Нормативы расхода ресурсов в натуральном выражении предусматривают усредненные условия и методы производства работ, учитывают весь комплекс строительных процессов, необходимых для выполнения работ.

Касательно ресурсно-сметных норм в базисном уровне цен на 1 января 2006 г. в письме РУП «Республиканский научно-технический центр по ценообразованию в строительстве» от 07.12.2012 № 08-3017 «О компенсации электроэнергии» отражена аналогичная норма: в ресурсно-сметных нормах на строительные работы учтены затраты на электроэнергию (в эксплуатации машин и механизмов, временных зданиях и сооружениях, накладных расходах, зимних удорожаниях). При расчетах за выполненные работы по индексам изменения стоимости затраты на электроэнергию, используемую подрядной организацией, дополнительно не включаются.

Смета, представленная заказчиком для формирования цены предложения, содержит все необходимые энергетические ресурсы, в т.ч. электроэнергию для возведения объекта строительства.

Подрядная организация на основании сметы и ведомости ресурсов, представленных заказчиком, формирует цену своего предложения, учитывая все необходимые ресурсы для выполнения работ. Цена предложения подрядчика определяется без учета стоимости оборудования, разработки проектной документации, приобретение и разработка которых заказчиком поручены подрядчику, и поставляемых заказчиком строительных материалов, изделий, конструкций по предусмотренному заказчиком перечню. Данное разъяснение содержится в п. 6 Положения о порядке формирования неизменной договорной (контрактной) цены на строительство объектов, утвержденного постановлением Совета Министров Республики Беларусь от 18.11.2011 № 1553, в редакции от 10.11.2014 № 1061 (далее – Положение № 1553).

Таким образом, нормы Положения № 1553 указывают на необходимость формирования цены предложения подрядчика и, соответственно, цены договора с учетом стоимости электроэнергии. Поэтому в том случае, когда заказчик заключает договор с энергоснабжающей организацией, затраты на электроэнергию передаются от заказчика к генеральному подрядчику в полном объеме, использованном при производстве строительно-монтажных работ.

Все хозяйственные операции отражаются в учете на основании первичных учетных документов. Данное разъяснение содержится в ст. 1 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», в редакции от 04.06.2015 № 268-З. Для передачи затрат на электроэнергию используется акт на передачу электроэнергии, воды, газа, теплоэнергии формы С-4, утвержденной постановлением Минстройархитектуры от 25.01.2013 № 3, в редакции от 16.04.2013 № 10 (далее – акт формы С-4, постановление № 3). Следует отметить, что акт формы С-4 не носит обязательный характер, а рекомендован к применению организациями.

Постановлением № 3 утверждены Методические рекомендации по применению и заполнению примерных форм учетных документов в строительстве (далее – Методические рекомендации), в т.ч. форма акта С-4. В соответствии с п. 3 Методических рекомендаций акт формы С-4 применяется для оформления операций по передаче ресурсов от потребителя, заключившего договор с энерго-, тепло-, водо- и газоснабжающими организациями, другим потребителям, участвующим в процессе производства строительно-монтажных работ. Передача суммы затрат на электроэнергию по акту формы С-4 осуществляется в случае потребления ресурсов от одного источника снабжения при отсутствии между этими потребителями раздельного учета потребляемых ресурсов и служит основанием для взаиморасчетов между передающим потребителем и организацией, осуществлявшей фактическое использование ресурсов при производстве строительно-монтажных работ. Акт формы С-4 является основанием для составления соответствующих бухгалтерских записей передающей и принимающей сторонами.

Таким образом, передача суммы затрат на электроэнергию от заказчика генеральному подрядчику и от генерального подрядчика субподрядчику осуществляется на основании акта формы С-4.

Акт формы С-4 составляется уполномоченным представителем технических служб организации, передающей ресурсы, такими как главный механик, главный энергетик, механик, энергетик, инженер, и другими уполномоченными лицами.

В данном случае документом, служащим для проведения взаиморасчетов между заказчиком и генеральным подрядчиком, генеральным подрядчиком и субподрядчиком, является справка о стоимости выполненных работ формы С-3а, утвержденной постановлением Минстройархитектуры от 17.10.2011 № 48, в редакции от 01.04.2014 № 19. Сумма затрат на электроэнергию на основании подписанного акта формы С-4 включается в строку «возмещение стоимости (электроэнергия, вода, газ, теплоэнергия)» раздела 3 «Суммы, учитываемые при расчетах за выполненные строительно-монтажные работы – всего» и подлежит вычету при проведении расчетов за выполненные строительно-монтажные работы.

В случае приостановки либо консервации объекта строительства затраты на электроэнергию, необходимую для обеспечения сохранности законсервированного объекта незавершенного строительства или его конструктивных элементов, в этот период оплачивает заказчик.

Екатерина Фролова, ведущий инженер производственно-технического отдела

Определение размера стоимости электроэнергии

Заказчик представляет Генподрядчику точку подключения к сетям электроэнергии на строительные нужды.

Прошу дать разъяснение, каким документом следует руководствоваться Заказчику при определении размера стоимости электроэнергии и возмещении этой суммы Генподрядчиком?

В каком порядке осуществляются взаиморасчеты за электроэнергию между заказчиком и Генподрядчиком?

Ответ

Если Подрядчик подключается к сетям энергосистемы России, точку подключения которую обеспечивает Заказчик, то Подрядчик заключает договор непосредственно с представителями этой системы в регионе, и заказчик не имеет отношения к оплате этих затрат. Обычно такой порядок бывает при новом строительстве на вновь отведенных территориях. Если Подрядчик подключается к сетям Заказчика и заключает с ним договор, то в точке подключения к сетям электроэнергии на строительные нужды необходимо иметь пункт учета (электрический счетчик). В этом случае ежемесячно или при закрытии этапа выполнения работ Заказчик и Подрядчик составляют совместный акт о расходе и стоимости электроэнергии.

Порядок оплаты электроэнергии следует устанавливать в договоре. Если подключение производится к сетям, которые обслуживаются ведомственными энергосистемами или используются передвижные электростанции, которые предусмотрены Проектом организации строительства (ПОС), согласованным Заказчиком, то необходимо учитывать возможные дополнительные расходы Подрядчика по сравнению с затратами, предусмотренными в сметной документации.

Необходимо иметь в виду, что стоимость расходуемой Подрядчиком электроэнергии, предусмотрена в единичных расценках, в нормативах накладных расходов и сметной прибыли, в сметных нормах дополнительных затрат при производстве строительных работ в зимнее время, в сметных нормах затрат на строительство временных зданий и сооружений, а также в стоимости прочих работ и затратах, предусмотренных Главой 9 ССР.

Расчет затрат на энергоносители в ГРАНД-Смете в 2019 году

Еще версии 7.0 в программном комплексе «ГРАНД-Смета» появилась возможность расчета электроэнергии, потребляемой при эксплуатации машин и механизмов, используемых при выполнении работ. Однако, после обновления программного комплекса до 9-й версии и обновления нормативных баз, ключевые моменты описанного ранее сценария изменились, поэтому мы посчитали нужным выпустить обновленную инструкцию по Расчету затрат энергоносителей в ГРАНД-Смете в 2019 году:

Обращаем внимание, что возможность расчета затрат энергоносителей в настоящий момент НЕ доступна для смет, составленных с помощью СНБ с новой кодировкой ресурсов: ТЕР Республики Крым — 2017 года, ФЕР-2017, ГЭСН-2017. Однако это затруднение можно легко обойти: пересчитав предварительно смету в базу 2014/2001 года (ТЕР Крыма-2014, ТЕР Севастополя И1, ГЭСН/ФЕР-2014, ГЭСН/ФЕР-2014).

Для выполнения расчёта требуется:

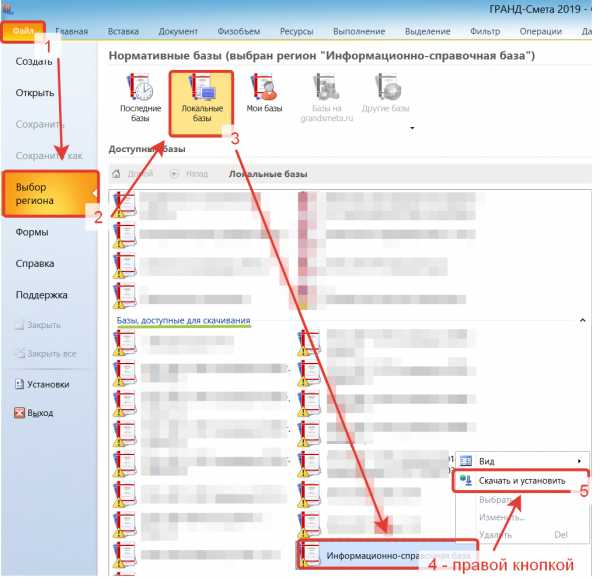

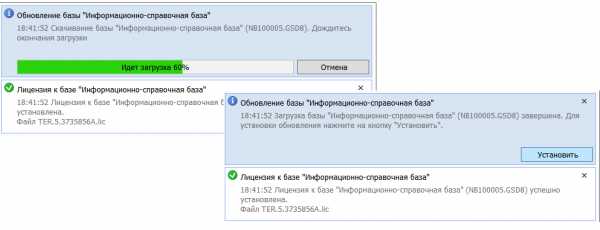

1. Загрузить и установить обновленную 19.07.2019 нормативную Информационно-справочную базу, со специальным сборником СЗЭМ Федеральный сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств. В этом сборнике по всем машинам и механизмам нормативной базы приведены эксплуатационные затраты в стоимостном выражении по состоянию на 1 января 2000 года, а также ресурсные нормы затрат на энергоносители (дизельное топливо, бензин, сжатый воздух, получаемый от передвижных или стационарных компрессорных станций, электроэнергия).

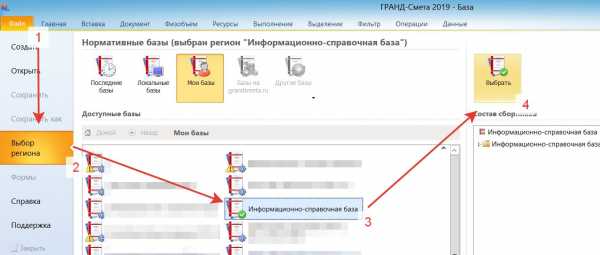

Загрузить Информационно-справочную базу со сборником СЗЭМ в Гранд-смете можно в самой программе:

после чего Устанавить СНБ:

или-же посредством Менеджера обновлений:

3. В итогах Ведомости ресурсов по смете выделить удобным образом позиции в группе Машины и механизмы и скопировать выделенный фрагмент в буфер обмена.

4. Создать новую локальную смету, куда вставить скопированный список материалов и Механизмов из буфера обмена. В новой смете мы получим набор позиций, где имеются обоснования, наименования, количество, но отсутствует ресурсная часть, необходимая для последующего расчёта.

5. Добавить, с помощью мультиредактирования, в обоснование позиций перед цифровым кодом буквенный шифр «СЗЭМ-» (с дефисом). Для этого щелчком мыши отметим в смете нужную колонку Обоснование и, выделив все позиции документа (например, нажав сочетание Ctrl+A), введем в строке формул перед идентификатором нужный текст. В результате должно получиться: СЗЭМ- . Далее произвести загрузку в позиции полученной сметы ресурсной нормы для соответствующих машин и механизмов из имеющегося в нормативной базе сборника СЗЭМ.

6. При отсутствии изначально заданного вида работ можно привязать все позиции сметы к подходящему виду работ из справочника, например, Машины.

Теперь нам известны эксплуатационные затраты (в том числе затраты на энергоносители) по каждому виду машин и механизмов из исходной локальной сметы, а ведомость ресурсов по полученной смете показывает эти затраты для всех машин и механизмов в целом.

Для электроэнергии результаты расчёта (как в количественном, так и в стоимостном выражении) можно вывести на печать в виде специального документа Расчет потребности и затрат на электроэнергию, форма которого находится в разделе Формы на grandsmeta.ru.

После выгрузке формы в Excel достаточно ввести нужное значение в ячейке Базовый тариф на электроэнергию и, нажав кнопку Обработка, придать форме окончательный внешний вид.

В итоговом документе представлен список машин и механизмов при эксплуатации которых имеется потребность в электроэнергии. Потребление электроэнергии в киловатт-часах и затраты на электроэнергию в фактических ценах рассчитываются как по каждому виду машин и механизмов, так и для всего списка в целом.

Замечание 1: Помимо количественных показателей расхода диз.топлива, бензина или электроэнергии, можно получить и фактическую стоимость этих ресурсов – достаточно указать для них стоимость в текущих ценах в ведомости ресурсов.

Замечание 2: При необходимости, аналогичным образом можно осуществить расчёт для объекта, стройки, и вообще любой совокупности смет. Достаточно сформировать соответствующую сводную ведомость ресурсов, выделить в ней все машины и механизмы, скопировать выделенный фрагмент в буфер обмена, после чего выполнить вышеописанные действия.

Реализован расчёт затрат на электроэнергию для машин и механизмов в смете

В ПК «ГРАНД-Смета» версии 8.0 появилась возможность осуществить расчёт затрат на электроэнергию, потребляемую при эксплуатации машин и механизмов, необходимых для выполнения работ по локальной смете.

Во-первых, для такого расчёта нужно иметь в ПК «ГРАНД-Смета» нормативную базу Фирменные сметные нормативы, включающую специальный сборник СЗЭМ Федеральный сборник сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств. В данном сборнике по всем машинам и механизмам из действующей нормативной базы приводятся эксплуатационные затраты в стоимостном выражении по состоянию на 01.01.2000 г. (амортизационные отчисления, затраты на ремонт и техническое обслуживание, затраты на замену быстроизнашивающихся частей, затраты на смазочные материалы, затраты на перебазировку), а также ресурсные нормы затрат на энергоносители (дизельное топливо, бензин, сжатый воздух, получаемый от передвижных или стационарных компрессорных станций, электроэнергия).

Именно указанные ресурсные нормы представляют интерес с точки зрения последующего расчёта фактических затрат в текущем уровне цен.

Далее рассматривается пример расчёта для небольшой локальной сметы, включающей работы с фундаментами и полами – точно такая же смета была использована в качестве примера в пункте, где описывается новая возможность сравнения двух смет.

При работе со сметой необходимо раскрыть внизу документа Ведомость ресурсов по смете и стандартными средствами выделить все позиции в группе Машины и механизмы, после чего скопировать выделенный фрагмент в буфер обмена.

Далее требуется создать новую локальную смету (любым из предусмотренных в программе способов) и сразу же вставить туда содержимое буфера обмена. Получим в новой смете набор позиций, где имеются обоснования, наименования, количество, но отсутствует ресурсная часть, необходимая для последующего расчёта.

Для того чтобы загрузить в позиции полученной сметы ресурсные нормы для соответствующих машин и механизмов из имеющегося у нас в нормативной базе сборника СЗЭМ, необходимо добавить в обоснование позиций перед цифровым кодом буквенный шифр СЗЭМ с дефисом – поскольку именно так сформированы обоснования расценок в этом сборнике.

Во избежание редактирования обоснования по каждой позиции в отдельности, имеет смысл воспользоваться реализованной в ПК «ГРАНД-Смета» возможностью мультиредактирования – то есть, одновременного ввода значения в какую-либо колонку сразу для группы выделенных позиций. Для этого щелчком мыши отметим в смете нужную колонку Обоснование, после чего выполним стандартную операцию выделения всех позиций документа (например, можно нажать сочетание клавиш Ctrl+A). Далее остаётся только ввести в строке формул перед идентификатором нужный текст – в результате должно получиться: СЗЭМ-.

Такая корректировка обоснования позиций сметы приводит к тому, что в каждую позицию из нормативной базы загружаются данные по соответствующей расценке сборника СЗЭМ.

При отсутствии изначально заданного вида работ можно привязать все позиции сметы к какому-либо подходящему виду работ из справочника – например, Машины. Но по большому счёту нас интересует только появившаяся в каждой позиции ресурсная часть.

Теперь нам известны эксплуатационные затраты (в том числе затраты на энергоносители) по каждому виду машин и механизмов из исходной локальной сметы, а ведомость ресурсов по полученной смете показывает эти затраты для всех машин и механизмов в целом.

Наряду с уже имеющимися в нашем распоряжении количественными показателями расхода дизельного топлива, бензина или электроэнергии (которые сами по себе представляют интерес для анализа затрат при выполнении работ) также можно получить фактическую стоимость этих ресурсов – достаточно указать для них в ведомости ресурсов стоимость в текущих ценах на единицу.

А для электроэнергии результаты расчёта (как в количественном, так и в стоимостном выражении) можно вывести на печать в виде специального документа – для этого комплект выходных форм для печати в ПК «ГРАНД-Смета» версии 8.0 дополнен шаблоном Расчет потребности и затрат на электроэнергию.

Как обычно, для вывода документа на печать необходимо открыть на панели инструментов вкладку Файл, перейти там в режимФормы, после чего выбрать нужную выходную форму для печати в одном из доступных разделов. Вышеуказанная форма Расчет потребности и затрат на электроэнергию находится в разделе Формы на grandsmeta.ru.

После того как выполнена команда Вывод формы, автоматически запускается программа MS Excel с готовой печатной формой. Документ приобретает окончательный вид после нажатия кнопки Обработка, а до этого требуется ещё ввести нужное значение в ячейке Базовый тариф на электроэнергию.

Потребление электроэнергии в киловатт-часах и затраты на электроэнергию в фактических ценах рассчитываются как по каждому виду машин и механизмов, так и для всего списка в целом.

Источник: smetconsult.ru

Коммунальные расходы при аренде

За «коммуналку» нужно платить. Платить должен тот, кто потребляет. Как оформить расчеты за коммунальные услуги, предоставленные арендатору? Предлагаем обзор нескольких вариантов.

Порядок бухгалтерского и налогового учета коммунальных расходов арендатора зависит от того, как именно производится оплата за эти услуги. На практике арендатор может заплатить за «коммуналку» разными способами:

- напрямую, заключив договор с поставщиком коммунальных услуг;

- через посредника (в роли посредника между производителем коммунальных услуг и их потребителем выступает арендодатель);

- компенсируя затраты арендодателя на коммунальные расходы;

- в составе арендной платы.

Арендатор платит напрямую

Для арендатора этот вариант самый простой и удобный. В бухгалтерском учете данные затраты квалифицируют как расходы по обычным видам деятельности (п. 7 ПБУ 10/99).

А в налоговом учете затраты «на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, . отопление зданий. » относятся прямо и сразу к материальным расходам, связанным с производством и реализацией (подп. 5 п. 1 ст. 254 НК РФ).

Правда есть одно «но». В разъяснениях УФНС РФ по г. Москве от 9 марта 2005 г. № 20-12/14571 сказано, что для учета расходов, например на приобретение энергии, для целей налогообложения необходимы следующие документы:

- во-первых, договор с энергоснабжающей организацией, заключенный в соответствии с Гражданским кодексом;

- во-вторых, документ, отражающий фактическую поставку энергии (например, счет, выставленный энергоснабжающей организацией).

Арендатор может самостоятельно оплачивать коммунальные расходы только в случае, если «коммунальщики» соглашаются подписать договор на поставку услуг (тепла, электроэнергии, воды и т. п.). Договор энергоснабжения заключается при наличии у потребителя энергопринимающего устройства, которое отвечает установленным техническим требованиям и присоединено к сетям энергоснабжающей организации (п.

2 ст. 539 ГК РФ). Как правило, арендатор не является владельцем тепло- и энергосетей, и у него нет соответствующего оборудования для получения энергии, топлива, воды. Вероятность подписания договора с арендатором невелика.

Платим через посредника

Если не удалось заключить прямой договор с энергоснабжающей организацией остается еще вариант оформить отношения при помощи договора агентирования (по типу договора комиссии). По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ). При этом очень важно определиться, кто для кого является агентом.

Как правило, договор с энергоснабжающей организацией заключен арендодателем до того, как он сдал свое имущество в аренду. А «сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента» (п. 6 информационного письма Президиума ВАС РФ от 17 ноября 2004 г. № 85).

Следовательно, арендодатель не может стать агентом для принципала-арендатора и исполнить поручение – покупать для последнего коммунальные услуги. Логично предположить, что арендодатель может исполнять как агент поручение принципала-энергоснабжающей организации – заключить договор на оказание коммунальных услуг арендатору и быть посредником в расчетах.

На практике такие договоры агентирования большая редкость. Скорее можно встретить комбинированный вариант отношений. Например, один арендатор большого помещения, солидная уважаемая компания, имеет реальную возможность заключить прямые договоры с поставщиками воды, тепла, электроэнергии. В этом случае для других, мелких арендаторов она может стать агентом по закупке коммунальных благ. Подобная ситуация возникла в ходе рассмотрения дела Федеральным арбитражным судом Восточно-Сибирского округа от 23 января 2004 г. № А58-1458/ 2003-Ф02-4943/03-С1.

Заключая договор агентирования, необходимо помнить, что энергоносители продаются по государственным тарифам, завышать которые не имеет права ни один посредник.

Пример 1

ООО «Снеговик» сдает в аренду ООО «Подсолнух» складское помещение. Арендная плата составляет 5900 руб. в месяц, включая НДС – 900 руб. ООО «Снеговик» является агентом ГУП «Свет» и выполняет его поручение – предоставлять электроэнергию ООО «Подсолнух» с участием в расчетах.

Агентское вознаграждение составляет 10 процентов от стоимости электроэнергии, потребленной ООО «Подсолнух». За отчетный месяц стоимость электроэнергии потребленной арендатором составила 1180 руб., включая НДС 180 руб. Агентское вознаграждение ООО «Снеговик» составляет 118 руб., включая НДС 18 руб.

Учет у арендодателя (агента):

Дебет 62 Кредит 90-1

– 5900 руб. – отражена выручка от оказания услуг по сдаче помещения в аренду;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 900 руб.– начислен НДС со стоимости оказываемых услуг по аренде;

Дебет 51 Кредит 62

– 5900 руб.– поступил на расчетный счет платеж за аренду;

Дебет 51 Кредит 76 субсчет «Расчеты с арендатором»

– 1180 руб.– поступил на расчетный счет платеж за электроэнергию;

Дебет 76 субсчет «Расчеты с арендатором» Кредит 76 субсчет «Расчеты с принципалом»

– 1180 руб.– отражена задолженность перед принципалом;

Дебет 76 субсчет «Расчеты с принципалом» Кредит 90-1

– 118 руб.– начислено агентское вознаграждение;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 руб.– начислен НДС с агентского вознаграждения;

Дебет 76 субсчет «Расчеты с принципалом» Кредит 51

– 1062 руб.– (1180 – 118) – перечислен принципалу платеж за электроэнергию, потребленную ООО «Снеговик» за вычетом агентского вознаграждения.

Учет у арендатора

Дебет 60 субсчет «Расчеты по арендной плате» Кредит 51

– 5900 руб. – перечислена арендная плата;

Дебет 20 Кредит 60 субсчет «Расчеты по арендной плате»

– 5000 руб. – отражена арендная плата согласно акту оказания услуг;

Дебет 19 Кредит 60 субсчет «Расчеты по арендной плате»

– 900 руб. – отражен НДС по электроэнергии на основании счет-фактуры арендодателя (агента);

Дебет 68 субсчет «Расчеты с бюджетом» Кредит 19

– 900 руб. – произведен налоговый вычет по НДС с суммы арендной платы;

Дебет 60 субсчет «Расчеты по электроэнергии» Кредит 51

– 1180 руб. – перечислено за потребленную электроэнергию;

Дебет 20 Кредит 60 субсчет «Расчеты по электроэнергии»

– 1000 руб. – отражена стоимость потребленной электроэнергии по акту арендодателя (агента) и его счет-фактуре;

Дебет 19 Кредит 60 субсчет «Расчеты по электроэнергии»

– 180 руб. – отражен НДС по электроэнергии на основании счет-фактуры арендодателя (агента);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 180 руб.- произведен налоговый вычет по НДС.

Арендатор компенсирует затраты арендодателя

Арендодатель перевыставляет арендатору свои затраты по содержанию (обеспечению электроэнергией, теплом, водой и т. п.) сданного в аренду помещения. Практика показывает, что это наиболее распространенный вариант. До недавнего времени он был довольно-таки безобидным для всех сторон – участников процесса. Спокойную жизнь хозяйствующих субъектов нарушило письмо Минфина от 6 сентября 2005 г. № 07-05-06/234.

В нем финансисты указали, что если арендатор компенсирует расходы арендодателя по оплате электроэнергии, то счета-фактуры арендодатель арендатору выставлять не должен.

Следовательно, когда арендодатель получает счет-фактуру от энергоснабжающей организации, то в книге покупок его надо зарегистрировать без учета стоимости электроэнергии, потребленной арендатором.

Несмотря на то, что в вышеуказанном письме речь шла о компенсации расходов на электроэнергию, выводы финансистов можно распространить и на компенсацию других видов коммунальных расходов. Это следует из статьи 548 Гражданского кодекса. В ней указано, что правила договора энергоснабжения применяются и к отношениям снабжения тепловой энергией, нефтью и нефтепродуктами, водой и другими аналогичными товарами.

Те же самые указания по учету НДС с сумм перевыставляемых арендатору коммунальных платежей были даны и в письме Минфина от 3 марта 2006 г. № 03-04-15/52. Арендодатель не может являться энергоснабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию (постановление Президиума ВАС от 6 апреля 2000 г. № 7349/99).

Приводя этот довод, чиновники Минфина считают, что компенсацию затрат арендодателя нельзя относить к операциям по реализации товаров для целей НДС. Это значит, что данные операции объектом налогообложения НДС не являются.

Суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), в случае их использования для осуществления операций, не облагаемых НДС, к вычету не принимаются. Их необходимо учитывать в стоимости этих товаров (п. 2 ст. 170 НК РФ).

Пример 2

В бухгалтерию ООО «Снеговик» поступили документы от энергетической компании ГУП «Свет» за электроэнергию на сумму 11 800 руб., в том числе НДС 1800 руб. При распределении данных затрат было установлено, что их часть в размере 1180 руб., в том числе НДС 180 руб. необходимо перевыставить арендатору ООО «Подсолнух».

Учет у арендодателя:

Дебет 60 субсчет «Расчеты по электроэнергии» Кредит 51

– 11 800 руб. – перечислено за электроэнергию энергетической компании;

Дебет 20 Кредит 60 субсчет «Расчеты по электроэнергии»

– 9000 руб. (10 000 – 1000) – отражена задолженность перед энергетической компанией по электроэнергии, полученной для собственных нужд;

Дебет 19 Кредит 60 субсчет «Расчеты по электроэнергии»

– 1620 руб.– (1800 – 180) – отражен предъявленный поставщиком НДС;

В этот же момент счет-фактуру поставщика необходимо зарегистрировать в журнале учета полученных счетов-фактур.

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1620 руб. (1800 – 180) – принят к вычету НДС, относящийся к электроэнергии полученной для собственных нужд, эта сумма НДС отражена в книге покупок;

Дебет 76 субсчет «Расчеты с арендатором» Кредит 60 субсчет «Расчеты по электроэнергии»

– 1180 руб. – отражена задолженность арендатора за потребленную электроэнергию;

Дебет 51 Кредит 76 субсчет «Расчеты с арендатором»

–1180 руб.– поступили деньги в возмещение расходов арендодателя на оплату электроэнергии, потребленной арендатором.

Учет у арендатора:

Дебет 20 Кредит 60 субсчет «Расчеты по электроэнергии»

– 1180 руб. – отражена задолженность перед арендодателем по компенсации затрат на электроэнергию;

Дебет 60 субсчет «Расчеты по электроэнергии» Кредит 51

– 1180 руб. – перечислено за электроэнергию.

Поскольку определение понятия «компенсация» в бухгалтерском законодательстве отсутствует, возможны разночтения. Есть мнение, что в данном случае компенсация расходов на оплату электроэнергии, потребленной арендатором, является доходом арендодателя. Соответственно в бухгалтерском учете арендодателя «напрашивается» проводка с применением счета 91 «Прочие доходы и расходы». Замена синтетического счета в данном случае не приводит к каким-либо фискальным последствиям и не считается грубым нарушением правил ведения бухгалтерского учета.

«Коммуналка» в составе арендной платы

Это самый простой и не вызывающий на практике споров с налоговыми инспекциями вариант. Все поступления от арендатора будут квалифицироваться как доходы от реализации услуг по сдаче в аренду помещений. А коммунальные расходы просто включены в состав арендной платы.

Затраты арендатора по оплате счетов коммунальных служб (в том числе и за электроэнергию) можно целиком учесть в составе операционных расходов или расходов по обычным видам деятельности. Выбор статьи зависит от специализации арендодателя. Если сдача в аренду это основной профиль организации, значит, расходы будут «обычными». Компенсация этих затрат произойдет не явно, а через арендные платежи. Цена аренды в этом случае складывается из фиксированной части (собственно арендная плата) и из переменной части (плата за «коммуналку»).

Пример 3

ООО «Снеговик» сдает помещение в аренду (это основной вид деятельности ООО «Снеговик») ООО «Подсолнух» за 5900 руб. в месяц, в том числе НДС 18 процентов – 900 руб. Затраты на электроэнергию включаются в стоимость арендной платы.

В бухгалтерию ООО «Снеговик» поступили документы от энергетической компании ГУП «Свет» за электроэнергию на сумму 11 800 руб., в том числе НДС 1800 руб. Из этой суммы на долю ООО «Подсолнух» приходится 1180 руб., включая НДС 180 руб.

Учет у арендодателя:

Дебет 20 Кредит 60 субсчет «Расчеты по электроэнергии»

– 10 000 руб. – отражена задолженность перед энергетической компанией по электроэнергии;

Дебет 19 Кредит 60 субсчет «Расчеты по электроэнергии»

– 1800 руб. – отражен предъявленный поставщиком НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят к вычету НДС, относящийся к электроэнергии полученной для собственных нужд, вся сумма входящего НДС отражена в книге покупок;

Дебет 62 Кредит 90-1

– 7080 руб. – (5900 + 1180) отражена выручка от оказания услуг по сдаче помещения в аренду;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 1080 руб. начислен НДС с выручки от сдачи помещения в аренду;

Дебет 51 Кредит 62

–7080 руб.– поступила выручка от сдачи помещения в аренду.

Учет у арендатора:

Дебет 20 Кредит 60 «Расчеты по арендной плате»

– 6000 руб. (5000 + 1000)– отражена арендная плата согласно акту оказания услуг;

Дебет 19 Кредит 60 «Расчеты по арендной плате»

– 1080 руб. – (900 + 180) – отражен НДС по арендной плате на основании счет-фактуры арендодателя;

Дебет 68 «Расчеты с бюджетом» Кредит 19

– 1080 руб.– поставлен к вычету НДС с суммы арендной платы;

Дебет 60 Кредит 51

– 7080 руб.– перечислена арендная плата арендодателю.

Источник: www.klerk.ru