Объединение объектов ОС называют еще укрупнением. Чаще всего объединение проводят, если по причине изменения условий отдельные ОС могут работать только совместно. Рассмотрим, как отразить данную операцию с учетом требований ФСБУ 26/2020 и ФСБУ 6/2020.

Что происходит с ОС

При объединении обычно не происходит улучшения нового объекта, не увеличиваются выгоды от его будущего использования. Первоначальные объекты с БУ не списываются, поскольку продолжают работать. Движение целесообразно отразить в аналитическом учете.

В НУ первоначальные объекты основных средств выводят из массы амортизируемого имущества. Новый образовавшийся объект ОС фиксируют как амортизируемый. Движение имущественных объектов отражают стандартными документами:

- Приказ руководителя фирмы. В нем обязательно должны быть инвентарные номера и наименования первоначальных объектов ОС, указание, с какой целью их объединяют, срок, ответственные за укрупнение лица: главный бухгалтер, другие специалисты, в зависимости от вида ОС.

- Акт об объединении (укрупнении) ОС. Каждая организация разрабатывает и утверждает ЛНА свой бланк акта, удобный в использовании для имеющихся у нее ОС. Общие обязательные данные: наименование, инвентарный номер, первоначальная и балансовая стоимость, величина начисленной амортизации по каждому объединяемому объекту. Указывают, с какой целью или по какой причине их объединяют. Аналогично отражают данные по новому, образованному объединением объекту ОС. Акт должен быть утвержден руководством фирмы.

- Инвентарные карточки объединяемых ОС. Их нужно заполнить записями об объединении и сделать отметку о закрытии. На новое основное средство открывается новая инвентарная карточка – унифицированная или разработанная фирмой и утвержденная ЛНА.

Бухгалтерский учет

По первоначальным ОС рассчитывается амортизация в последнем периоде перед укрупнением. Как правило, амортизацию не начисляют с 1 числа следующего месяца. Далее нужно отразить затраты по объединению: госпошлину при регистрации, иные подобные суммы. Как уже говорилось, при объединении обычно улучшения ОС не происходит, поэтому такие суммы в первоначальную стоимость нового ОС не включаются.

Принятие к учету ОС в 1С 8.3 — пошаговая инструкция

Из ФСБУ 26/2020 (п. 6, п. 16-н) понятно, что это расходы текущего периода. Если одновременно имеет место объединение и улучшение, это капитальные вложения, которые включаются в первоначальную стоимость нового ОС (ФСБУ 26/2020 п. 6, п. 5-ж, ФСБУ 6/2020 п. 24).

В проводках используются счета 01, 02, 03, 83, аналитический уровень учета. Счет 83 «Добавочный капитал» задействован, если первоначальные ОС переоценивались, по ним есть дооценка.

- Дт 01/новый объект Кт 01/исходный объект – перенос первоначальной стоимости на новый объект, если он не включен в инвестиционную недвижимость.

- Дт 03/новый объект Кт 03/исходный объект – перенос первоначальной стоимости на новый объект, если он не исключен из инвестиционной недвижимости.

- Дт 02/исходный объект Кт 02/новый объект – перенос амортизации на новый объект ОС. Так же переносится и обесценивание (если есть).

- Дт 83/исходный объект ОС Кт 83/новый объект – перенос дооценки.

- Дт 03(01)/новый объект Кт 01(03)/исходный объект – когда исходные объекты меняют свое назначение по итогам объединения (включаются в инвестиционную недвижимость, исключаются). Такие проводки между счетами используют и для другого имущества, не только недвижимости.

На заметку! Инвестиционная недвижимость предназначена для предоставления за плату во временное пользование, получения дохода от прироста ее стоимости (ФСБУ 6/2020 р. 1).

Урок 37. Строительство и монтаж основных средств в 1С:Бухгалтерия 3.0

Начисление амортизации по новому ОС начинают с 1 числа следующего месяца, после объединения, или с даты образования. Предварительно для него устанавливают СПИ, способ начисления амортизации. Необходимо обратить внимание и на ликвидационную стоимость, определить ее и зафиксировать (ФСБУ 6/2020 п. 30).

Налоговый учет

В письме Минфина № 03-03-06/2/85549 от 22/10/2021 высказывается мнение: если образуется в результате объединения объектов новое ОС, первоначальная стоимость по нему рассчитывается по остаточной стоимости каждого исходного объекта. Норма амортизации определяется общим порядком. Таким образом, амортизацию по «старым» ОС не нужно начислять с 1 числа следующего после объединения месяца.

При нелинейном способе начисления сумму по амортизационной группе уменьшают на остаточную стоимость выбывших ОС, которые будут объединены.

Для определения первоначальной стоимости вновь образованного ОС суммируют остаточную стоимость первоначальных ОС и его норму амортизации (как указано в ст. 259.1-2 НК РФ). Начислять амортизацию по новому ОС нужно с 1 числа следующего после укрупнения месяца.

При нелинейном методе увеличивают суммарный баланс по амортизационной группе, в которую внесли новый объект ОС (добавляют его первоначальную стоимость, как указано в ст. 259.2-3 НК РФ). Другие, дополнительные затраты, связанные с объединением ОС, например услуги оценки и другие подобные им в расчетах по налогу на прибыль, будут прочими расходами, связанными с производством и реализацией.

Упрощение учета ОС

Рассмотрим теперь укрупнение ОС с точки зрения упрощения учета. ФСБУ 6/2020 дает возможность не учитывать малоценные объекты через нормы стандарта, сразу списывать их стоимость в расходы. Здесь есть ограничение, когда фирма имеет много однородных ОС с небольшой стоимостью по каждому объекту. В целом информация о них представляет собой существенную величину, и значит, применять ФСБУ обязательно.

Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств» от 19/03/2021 Бухгалтерского методологического центра выпущена с целью устранить это противоречие. Эксперты предлагают для упрощения учета ОС из малоценных объектов создавать группы по тем или иным критериям. Они будут отдельными единицами учета. От суммы балансовой стоимости объектов в группе начисляется амортизация по единой норме (в процентах).

В отдельных случаях безнадежных поломок, аварий объекты могут из группы выбывать раньше окончания срока полезного использования. Тогда делают расчет первоначальной стоимости и суммы амортизации, списывают их.

В Рекомендации БМЦ подробно рассматривается 2 варианта таких упрощающих учет группировок:

- простая групповая единица учета, когда фирмой используются одинаковые недорогие ОС в большом количестве;

- сложносоставная групповая единица учета, когда речь идет о большом числе однородного оборудования в нескольких модификациях с разными сроками службы.

В действующих версиях бухгалтерских учетных программ (например, «1С») возможность ведения упрощенного учета однородных ОС, как правило, есть.

Источник: assistentus.ru

Учет основных средств в 1С:КА и 1С:ERP 2: отличия от конфигураций прошлого поколения

В этой статье мы рассмотрим как в программах 1С:ERP Управление предприятием 2 и 1С:Комплексная автоматизация 2 происходит принятие к учету основных средств, а также посмотрим принципиальные отличия в учете ОС от предыдущих поколений конфигураций таких как 1С: Управление производственным предприятием 1.3 и 1С:Комплексная автоматизация 1.1.

Публикация обновлена: 20.01.2022

Оформить покупку основных средств в конфигурациях 1С:ERP и :КА 2 можно двумя способами:

- количественный номенклатурный учет

- индивидуальный учет объектов

Количественный номенклатурный учет

Поддерживается количественный учет с использованием элементов справочника Номенклатура на счете 08.04.1 «Компоненты основных средств» (не путать с оборудованием к установке, учет которого ведется на счете 07 «Оборудование к установке»). В этом случае доступно использование всех процедур обеспечения потребности (например, заказов поставщикам). Все движения выполняются по правилам количественного движения номенклатуры.

Данный способ целесообразно использовать в случае, когда операции поступления оформляются сотрудниками службы снабжения. Счет учета 08.04.1 «Компоненты основных средств» задается для группы финансового учета номенклатуры, к которой относятся приходуемые позиции, на закладке Собственная номенклатура в рабочем месте Настройка отражения документов в регламентированном учете.

Непосредственный ввод основного средства в эксплуатацию со счета 08.04.1 «Компоненты основных средств» не предусмотрен.

Для формирования первоначальной стоимости объектов основных средств используется счет 08.04.2 «Подготовка к вводу в эксплуатацию». Передача компонентов в состав будущего объекта основных средств выполняется документами Внутреннее потребление товаров с видом операции Списание на расходы/активы. Корреспондируемый счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается по совокупности статьи расходов и (в нем объект будет приниматься к учету) на закладке Расходы в рабочем месте Настройка отражения документов в регламентированном учете. В операциях используется статья расходов с вариантом распределения На внеоборотные активы и видом аналитики Основные средства, если же при списании номенклатуры используется статья активов, то счет 08.04.2 указывается непосредственно в документе.

Индивидуальный учет объектов

Обеспечена возможность оформить будущее основное средство как уникальный (без количественного учета) инвентарный объект из справочника Основные средства. Первоначальная стоимость сразу формируется на счете 08.04.2 «Подготовка к вводу в эксплуатацию».

Вариант удобен для использования в случаях, когда поступление оформляется бухгалтером по основным средствам. Он позволяет исключить занесение лишних данных в список Номенклатура. Поступления оформляются документами Поступление услуг и прочих активов. Адресное отнесение стоимости поступающего объекта в состав первоначальной стоимости основного средства определяется использованием статьи расходов с вариантом распределения На внеоборотные активы и видом аналитики Основные средства, которая указывается в строках табличной части документов Приобретения услуг и прочих активов.

Корреспондируемый счет 08.04.2 «Подготовка к вводу в эксплуатацию» задается для совокупности статьи расходов и (в нем объект будет приниматься к учету) на закладке Расходы в рабочем месте Настройка отражения документов в регламентированном учете. Счет 08.04.2 «Подготовка к вводу в эксплуатацию» используется и в случае создания объекта основных средств собственными силами предприятия.

Общая схема вариантов принятия основного средства к учету после формирования первоначальной стоимости:

Как было в 1С: КА 1.1 и 1С: УПП 1.3

В конфигурациях 1С:КА 1.1 и 1С:УПП 1.3 для того, чтобы отразить покупку как малоценных, так и дорогостоящих ОС необходимо было все приходовать на счет 08.04 и принимать к учету все основные средства независимо от стоимости. А основные средства, которые требуют комплектации должны приходоваться сначала на счет 10, а после документом Требование-накладная списать на счет 08.04 для формирования первоначальной стоимости и после уже принять к учету

Рассмотрим на примере индивидуальный учет объектов в конфигурации 1С:КА 2 — поступление объектов ОС, с последующим принятием к учету и начислением амортизации.

Настройка НСИ и администрирование

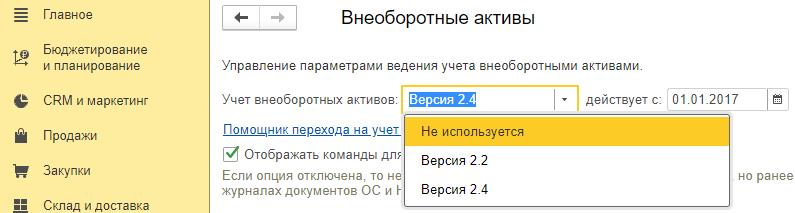

Прежде чем оформлять приобретение основного средства, сначала необходимо настроить нашу программу, чтобы была возможность ведения внеоборотных активов. Для этого переходим в раздел НСИ и администрирование — Настройка НСИ и разделов — Внеоборотные активы

По умолчанию Учет внеоборотных активов отключен. Поэтому для того, чтобы корректно отразить покупку ОС данную опцию необходимо включить.

В рассматриваемом примере, в параметрах ведения учета по внеоборотным активам используется версии 2.2

Покупка основного средства

Как было в 1С:КА 1.1 и 1С:УПП 1.3

В конфигурациях 1С:УПП 1.3, 1С:КА 1.1 для отражения покупки ОС первоначально необходимо было Заполнить документ Поступление товаров и услуг, в данных конфигурациях этот документ заполнять не нужно.

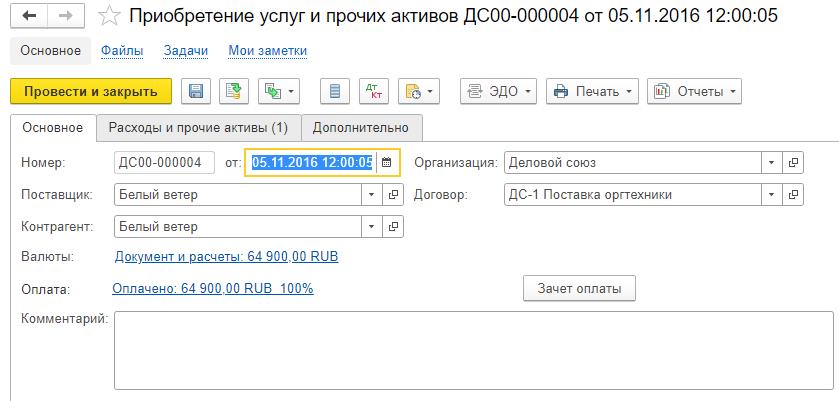

Здесь есть его аналог — Приобретение услуг и прочих активов. Документ находится в панели разделов Регламентированный учет — Основные средства —Документы по ОС — Приобретение услуг и прочих активов.

Документ выглядит следующим образом

Заполняем закладку Расходы и прочие активы

Важно: чтобы отнести стоимость поступающего объекта в состав первоначальной стоимости основного средства необходимо в строках табличной части документов Приобретения услуг и прочих активов указать использование статьи расходов с вариантом распределения На внеоборотные активы и видом аналитики Основные средства.

Также для того, чтобы программа поняла, что это объект ОС, необходимо на закладке Регламентированный учет и МФУ указать Счет учета в регл. учете, устанавливаем счет 08.04.2

Как было в 1С:КА 1.1 и 1С:УПП 1.3

Одно из явных отличий 1С:ERP и 1С:КА 2 от предыдущих конфигураций: при заполнении документа поступления ОС не нужно выбирать вид операции — Оборудование.

Переходим на закладку Дополнительно. Здесь обязательное поле для заполнения — Подразделение, указываем его.

Далее, когда мы заполнили все необходимое — проводим документ. Теперь давайте посмотрим какие проводки сделал документ, нажимаем

Видим, что автоматически программа не делает проводки по регламентированному учету, для просмотра предварительных проводок необходимо нажать Еще — Отражать в учете при открытии

Нажимаем Отразить в регл. учете.

Принятие к учету основного средства

Переходим к принятию ОС к учету в программах 1С:ERP и 1С:КА 2. Для этого, как и конфигурациях прошлого поколения, используется документ Принятие к учету ОС. Он находится в разделе Регламентированный учет — Документы ОС — Принятие к учету ОС — Создать.

На закладке Основное

- подразделение, в котором объект принят к учету

- группу ОС

- амортизационную группу

На закладке Амортизация

На закладке Отражение расходов — указываем статью расходов по амортизации

В статье расходов на закладке Регламентированный учет и МФУ необходимо указать счет отражения расходов по амортизации

На закладке Основные средства — подбираем наше основное средство

Карточка ОС в 1С:ERP и 1С:КА 2 называется Объекты эксплуатации.

Проводим документ Принятие к учету ОС. Смотрим проводки

Начисление амортизации

В следующем месяце необходимо начислить амортизацию по ОС. Документ Амортизация ОС может быть создан автоматически при выполнении регламентных операций при закрытии месяца. Пункт меню Финансовый результат и контроллинг — Закрытие месяца

Или если нужно предварительно посмотреть суммы по начислению амортизации, то можно провести только документ Амортизация ОС. Документ можно найти в том же разделе Регламентированный учет — Основные средства — Амортизация ОС

Создаем документ Амортизация, указываем дату документа и проводим.

Таким образом может быть организован учет основных средств в 1С:КА и 1С:ERP 2, конечно существует еще много нюансов в учете внеоборотных активов, когда основное средство собирается из нескольких комплектующих, модернизация и начисления амортизации после модернизации, изменение параметров и состояния ОС, учет лизинговых ОС и многое другое. Поэтому этот участок учета требует особого внимания и детальной проработки. Если вы столкнулись с проблемой в учете основных средств, то оставляйте заявку на нашем сайте и мы вам обязательно поможем!

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>

Источник: 1eska.ru

Как оформить поступление и принятие к учету основных средств?

Для того чтобы оформить приобретение объектов основных средств в конфигурации «1С: Комплексная автоматизация» доступны два способа:

1) Количественный номенклатурный учет

При использовании количественного учета поддерживается элемент справочника Номенклатура на счете 08.04.1. Все движения выполняются по правилам количественного движения номенклатуры.

2) Индивидуальный учет объектов.

При использовании индивидуального учета объектов обеспечена возможность оформить будущее основное средство как уникальный инвентарный объект из справочника Основные средства . Первоначальная стоимость формируется на счете 08.04.2.

Перед оформлением приобретения основного средства необходимо настроить в программе возможность ведения внеоборотных активов:

Раздел НСИ и администрирование — Настройка НСИ и разделов — Внеоборотные активы.

По умолчанию Учет внеоборотных активов отключен.

Для того чтобы отразить операцию покупки ОС необходимо заполнить документ Приобретение услуг и прочих активов (раздел Регламентированный учет — Основные средства — Документы по ОС)

Для того чтобы отразить операцию принятия ОС к учету необходимо создать соответствующий документ (раздел Регламентированный учет — Документы ОС).

Источник: www.1c-victory.ru

Групповой учет однотипных основных средств в «1С:Бухгалтерии 8»

У организации в учете может быть большое количество однотипных предметов, стоимость которых за единицу невелика, но при этом общая стоимость такого имущества признается существенной для бухгалтерской отчетности организации. Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который упрощает работу бухгалтера. Эксперты 1С рассказывают об особенностях учета групповых объектов ОС.

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», обязательные к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год.

По новым правилам объектом основных средств (ОС) признается актив, одновременно удовлетворяющий признакам, перечисленным в пункте 4 ФСБУ 6/2020. Одним из таких признаков является временной критерий: объект ОС предназначен для использования организацией в течение периода более 12 месяцев.

У организации в учете могут быть десятки, сотни, а иногда и тысячи однотипных предметов, которые служат годами, при этом имеют невысокую стоимость за единицу (например, офисная мебель и техника).

Если общая стоимость такого имущества для бухгалтерской (финансовой) отчетности организации несущественна, затраты на его приобретение признаются расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020).

В «1С:Бухгалтерии 8» редакции 3.0 приобретение несущественных объектов отражается на счете 10.21 «Малоценное оборудование и запасы», при этом их стоимость в бухгалтерском учете сразу списывается на счета учета затрат.

В ряде случаев общая стоимость однотипного малоценного имущества может признаваться существенной для бухгалтерской отчетности организации. Это означает, что такие предметы необходимо включать в состав основных средств и начислять по ним амортизацию. Но учитывать многочисленные однородные предметы так же, как и «обычные» (полноценные) объекты ОС, слишком трудоемко и нерационально.

Начиная с версии 3.0.109 в «1С:Бухгалтерии 8» реализован групповой учет однотипных основных средств (в том числе поступление, перемещение, амортизация, списание и продажа), который значительно упрощает работу бухгалтера. Предлагаемое решение основано на рекомендациях бухгалтерского методологического центра (Фонд «НРБУ «БМЦ» является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ):

- от 29.05.2019 № Р-100/2019-КпР «Реализация требования рациональности»;

- от 19.03.2021 № Р-125/2021-КпР «Групповая единица учета основных средств».

Настройки функциональности программы

Чтобы учет групповых объектов ОС стал доступен пользователю, нужно включить соответствующую функциональность программы (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Групповые объекты основных средств (рис. 1).

Рис. 1. Настройки функциональности программы

Единица учета основного средства

В карточку основного средства (форму элемента справочника Основные средства) теперь добавлен новый реквизит Единица учета (рис. 2):

- Инвентарный объект — основное средство, учет по которому ведется, как и раньше, в обычном порядке;

- Групповой объект — основное средство для ведения упрощенного группового учета. При выборе единицы учета Групповой объект форма элемента справочника значительно упрощается. Обратите внимание, учет групповых объектов ОС по инвентарным номерам в программе не поддерживается. Также не поддерживается печать инвентарной карточки по форме ОС-6.

Рис. 2. Групповой объект

Особенности учета групповых объектов ОС

Для организации учета групповых объектов ОС в план счетов «1С:Бухгалтерии 8» к счету 01 «Основные средства» добавлены новые субсчета:

- 01.11 «Групповые объекты основных средств»;

- 02.11 «Амортизация групповых объектов основных средств».

Аналитический учет на новых субсчетах ведется по основным средствам и по подразделениям. Учет по подразделениям организован, чтобы обеспечить контроль наличия и движения групповых объектов, в том числе их инвентаризацию.

На счете 01.11 поддерживается количественный учет.

Во всех документах программы, где доступен групповой учет ОС, однотипные объекты и их количество можно указывать в одной строке.

В ряде случаев при отражении операций с основными средствами вместо стандартных печатных форм используются новые, более простые разработанные формы.

Первоначальная стоимость группового объекта ОС за единицу не может превышать 100 000 руб., т.е. суммового порога для признания имущества амортизируемым в налоговом учете (п. 1 ст. 256 НК РФ). При поступлении групповых объектов ОС их стоимость в бухгалтерском учете учитывается на счете 01.11 и в дальнейшем амортизируется.

В налоговом учете стоимость таких основных средств сразу признается расходом текущего периода. Именно поэтому налоговый учет на счетах 01.11 и 02.11 в программе не поддерживается.

Амортизация по групповым объектам ОС начисляется только линейным способом.

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) в январе 2022 года принимает к учету основные средства в основное подразделение организации:

- 12 компьютерных столов стоимостью 24 000 руб. за каждый, сроком полезного использования (СПИ) 48 месяцев и нулевой ликвидационной стоимостью;

- скоростной сканер документов стоимостью 1 000 000 руб., сроком полезного использования 50 месяцев и нулевой ликвидационной стоимостью.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете. Начисление амортизации начинается с первого числа месяца, следующего за месяцем признания объектов ОС в бухгалтерском учете.

Предположим, организация решила упростить учет компьютерных столов и рассматривать их в качестве одного группового объекта ОС. Для этого в карточке основного средства для компьютерного стола следует установить единицу учета Групповой объект (см. рис. 2).

Поступление групповых объектов ОС

Поступление групповых объектов ОС с одновременным принятием их к учету отражается документом Поступление основных средств (раздел ОС и НМА).

Поэтапный сценарий работы с основными средствами (когда сначала вводится документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС) для групповых объектов ОС пока не поддерживается. Об изменениях мы сообщим дополнительно. Следите за новостями на сайте БУХ.1С.

В одном и том же документе Поступление основных средств можно указать как инвентарные, так и групповые объекты основных средств. Для основных средств с единицей учета Групповой объект их общее количество, стоимость за единицу и срок полезного использования можно указать в одной строке (рис. 3).

Рис. 3. Поступление основных средств

Ф.И.О. и должность материально ответственного лица (МОЛ), указанное в поле МОЛ, выводится в печатную форму акта о принятии к учету ОС. Учет по материально ответственным лицам поддерживается только для инвентарных объектов.

При проведении документа Поступление основных средств формируются бухгалтерские проводки:

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение инвентарных объектов ОС (1 000 000 руб.);

Дебет 01.01 Кредит 08.04.2

— на стоимость инвентарных объектов основных средств (1 000 000 руб.);

Дебет 08.04.2 Кредит 60.01

— на сумму затрат на приобретение групповых объектов ОС (288 000 руб.);

Дебет 01.11 Кредит 08.04.2

— на стоимость групповых объектов основных средств (288 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС, предъявленного поставщиком (257 600 руб.).

Налоговая стоимость групповых объектов (288 000 руб.) сразу списывается на затраты:

Сумма Дт НУ: 26 (20.01) и Сумма Кт НУ: 08.04.2.

Поскольку порядок учета групповых объектов ОС в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В документ Поступление основных средств к имеющимся печатным формам, доступным по кнопке Печать, добавлена новая форма: Акт о принятии к учету основных средств. В эту печатную форму попадают как групповые, так и инвентарные объекты ОС (рис. 4). Поскольку учет групповых объектов ОС по инвентарным номерам не поддерживается, для таких основных средств в колонке Инв. № выводится прочерк.

Рис. 4. Акт о принятии к учету основных средств

Что касается печатной формы ОС-1 (Акт о приеме-передаче ОС), то она также поддерживает печать групповых ОС (для тех реквизитов, которые возможно заполнить, например, наименование, номер амортизационной группы, первоначальная стоимость, СПИ, способ начисления амортизации и др.).

Срок полезного использования и ликвидационную стоимость основных средств (в том числе и для групповых объектов) можно изменить документом Изменение элементов амортизации (раздел ОС и НМА — Параметры амортизации ОС). При этом для группового объекта ОС, в отличие от инвентарного, можно изменить только остаток срока полезного использования и ликвидационную стоимость.

Перемещение групповых объектов ОС

Перемещение групповых объектов ОС в другое подразделение отражается документом Перемещение ОС (раздел ОС и НМА).

Одним документом можно оформить перемещение инвентарных и групповых объектов ОС. В этом случае печатная форма ОС-2 (Накладная на перемещение ОС) будет содержать сведения как об инвентарных, так и о групповых перемещаемых объектах ОС.

Предположим, в январе 2022 года организация перемещает 4 компьютерных стола из основного подразделения в отдел продаж.

В правой части шапки документа Перемещение ОС следует указать текущее местонахождение объектов (Основное подразделение) и Ф.И.О материально ответственного лица — сдатчика, а в левой — новое местонахождение (Отдел продаж), Ф.И.О. материально ответственного лица — получателя и новый способ отражения расходов по амортизации.

В табличной части документа следует указать наименование перемещаемых групповых объектов ОС (Стол компьютерный) и их количество (4 шт.).

При проведении документа Перемещение ОС формируются бухгалтерские проводки:

Дебет 01.11 (Субконто «Отдел продаж») Кредит 01.11 (Субконто «Основное подразделение»)

— на общую стоимость и количество компьютерных столов, перемещаемых между подразделениями (24 000 руб. х 4 шт. = 96 000 руб.).

Если по групповому объекту основных средств была ранее начислена амортизация, то часть накопленной амортизации, относящаяся к перемещаемому количеству, также перемещается в разрезе подразделений:

Дебет 02.11 (Субконто «Основное подразделение») Кредит 02.11 (Субконто «Отдел продаж»).

Об особенностях начисления амортизации по групповым объектам, в том числе при их выбытии, см. ниже.

Таким образом, по условиям Примера на конец января в организации числится 12 компьютерных столов, балансовая стоимость которых составляет 288 000 руб., в том числе:

- в отделе продаж — 4 шт. (96 000 руб.);

- в основном подразделении — 8 шт. (192 000 руб.).

Амортизация групповых объектов ОС

По общему правилу начисление амортизации в программе выполняется регламентной операцией Амортизация и износ основных средств (раздел Операции — Закрытие месяца). Причем одна регламентная операция начисляет амортизацию как по инвентарным, так и по групповым объектам ОС.

Амортизация групповых объектов рассчитывается в целом по организации, после чего распределяется и начисляется по каждому подразделению пропорционально балансовой стоимости групповых объектов ОС на начало месяца.

За основу расчета амортизации групповых объектов ОС принимается суммарное количество месяцев использования, которое увеличивается при поступлении новых объектов в группу и уменьшается каждый месяц на количество объектов в группе (СПИ уменьшается ежемесячно на один месяц для каждого объекта, поэтому суммарное уменьшение СПИ соответствует количеству объектов в группе).

Детальный расчет амортизации групповых объектов приводится в новой отдельной справке-расчете Амортизация групповых объектов ОС.

Если в течение месяца в программе регистрируются документы, связанные с выбытием объектов ОС, входящих в одну и ту же группу (в т. ч. при их перемещении в другое подразделение), то амортизация по данному групповому объекту начисляется в наиболее раннем документе выбытия.

Например, в начале месяца часть объектов группового ОС перемещается в другое подразделение. В конце месяца другая часть объектов из этой группы списывается. В документе Перемещение ОС начисляется амортизация по групповому ОС — сразу по всем подразделениям. Последующий документ Списание ОС и регламентная операция Амортизация и износ основных средств в текущем месяце амортизацию уже не начисляют.

По условиям Примера основные средства начинают амортизироваться с февраля 2022 года. Предположим, в феврале выбытие компьютерных столов в программе не отражалось.

Проанализируем справку-расчет Амортизация групповых объектов ОС за февраль 2022 года (рис. 5):

- на начало февраля в организации числится 12 компьютерных столов со сроком полезного использования 48 мес., установленным при принятии к учету ОС;

- балансовая стоимость (стоимость, подлежащая амортизации) на начало февраля — 288 000 руб.;

- общий срок полезного использования на начало февраля — 576 мес. (12 шт. х 48 мес.);

- уменьшение общего остатка СПИ в феврале — 12 мес. (12 шт. х 1 мес.);

- сумма амортизации групповых объектов за февраль — 6 000 руб. (288 000 руб. х 12 мес. / 576 мес.).

Рис. 5. Справка-расчет амортизации групповых объектов ОС

Для отражения в бухгалтерском учете рассчитанная сумма амортизации распределяется по подразделениям. Для отдела продаж эта сумма составляет 2 000 руб. (6 000 руб. х 96 000 руб. / 288 000 руб.). А для основного подразделения — 4 000 руб. (6 000 руб. х 192 000 руб. / 288 000 руб.).

Доля амортизации, приходящаяся на один компьютерный стол, составляет 500 руб. в месяц (6 000 руб. / 12 шт.).

При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (4 000 руб.).

Напомним, что в налоговом учете групповые объекты ОС не амортизируются.

На конец февраля в организации по-прежнему числится 12 компьютерных столов, балансовая стоимость которых составляет 282 000 руб. (288 000 руб. – 6 000 руб.), в том числе:

- в отделе продаж — 4 шт. (94 000 руб.);

- в основном подразделении — 8 шт. (188 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец февраля — 564 мес. (576 мес. – 12 мес.). Соответственно, средний оставшийся срок — 47 мес. (564 мес. / 12 шт.).

Списание групповых объектов ОС

Списание пришедших в негодность или утерянных основных средств в программе отражается документом Списание ОС (раздел ОС и НМА).

В одном документе можно оформить списание как инвентарных, так и групповых объектов ОС.

Предположим, в марте 2022 года организация списывает два компьютерных стола, находящихся в основном подразделении.

В шапке документа следует указать местонахождение выбывающих объектов (Основное подразделение), причину их списания, а также счет учета и аналитику затрат, куда будет отнесена остаточная стоимость групповых объектов. Если при ликвидации ОС остаются материальные ценности, следует установить флаг Остались материалы после списания ОС.

В табличной части документа Списание ОС в одной строке следует указать наименование выбывающих групповых объектов ОС (компьютерный стол) и их количество (2 шт.).

При проведении документа Списание ОС формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за март для компьютерных столов, находящихся в основном подразделении (4 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам (500 руб. х 2 шт. х 2 мес. = 2 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 2 000 руб. = 46 000 руб.).

В документ Списание ОС к имеющимся печатным формам добавлена новая форма — Акт о списании основных средств. В этой форме отражаются как групповые, так и инвентарные объекты ОС. Печатная форма ОС-4 (Акт о списании ОС) также поддерживается и для групповых объектов.

Поскольку амортизация групповых объектов уже начислена при их частичном списании, регламентная операция Амортизация и износ основных средств за март 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец марта в организации числится 10 компьютерных столов, балансовая стоимость которых составляет 230 000 руб. (282 000 руб. – 52 000 руб.), в том числе:

- в отделе продаж — 4 шт. (92 000 руб.);

- в основном подразделении — 6 шт. (138 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец марта — 460 мес. (564 мес. – 10 шт. х 1 мес. – 2 шт. х 47 мес.). Соответственно, средний оставшийся СПИ — 46 мес. (460 мес. / 10 шт.).

Продажа групповых объектов ОС

Продажа объектов ОС в программе отражается документом Передача ОС (раздел ОС и НМА).

Одним документом можно оформить продажу как инвентарных, так и групповых объектов ОС.

Предположим, в апреле 2022 года организация продает два компьютерных стола, находящихся в отделе продаж, по цене 30 000 руб. за единицу (в т.ч. НДС 20 %).

В шапке документа следует указать местонахождение выбывающих объектов (Отдел продаж), контрагента-покупателя и договор с ним.

В табличной части документа Передача ОС наименование передаваемых групповых объектов ОС (компьютерный стол), их количество (2 шт.) и цену продажи можно указать в одной строке.

При проведении документа Передача ОС формируются бухгалтерские проводки:

Дебет 62.01 Кредит 91.01

— на сумму доходов от продажи групповых объектов ОС (60 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации, начисленную за апрель для компьютерных столов, находящихся в основном подразделении (500 руб. х 6 шт. = 3 000 руб.);

Дебет 01.09 Кредит 01.11

— на первоначальную стоимость и количество списываемых групповых объектов ОС (2 шт. х 24 000 руб. = 48 000 руб.);

Дебет 02.11 Кредит 01.09

— на накопленную сумму амортизации, относящуюся к выбывающим групповым объектам ОС (500 руб. х 2 шт. х 3 мес. = 3 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость списываемых компьютерных столов (48 000 руб. – 3 000 руб. = 45 000 руб.);

Дебет 91.02 Кредит 68.02

— на сумму начисленного НДС (10 000 руб.).

Печатная форма универсального передаточного документа (УПД) — Универсальный передаточный документ — содержит данные как об инвентарных, так и о групповых объектах. Печатная форма ОС-1 (Акт о приеме-передаче ОС) для групповых объектов также поддерживается.

Поскольку амортизация групповых объектов уже начислена при их частичной продаже, регламентная операция Амортизация и износ основных средств за апрель 2022 года выполняется только с целью начисления амортизации инвентарного объекта ОС:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.).

На конец апреля в организации числится 8 компьютерных столов, балансовая стоимость которых составляет 180 000 руб. (230 000 руб. – 50 000 руб.), в том числе:

- в отделе продаж — 2 шт. (45 000 руб.);

- в основном подразделении — 6 шт. (135 000 руб.).

Общий оставшийся срок полезного использования компьютерных столов на конец апреля — 360 мес. (460 мес. – 8 шт. х 1 мес. – 2 шт. х 46 мес.). Соответственно, средний оставшийся СПИ — 45 мес. (360 мес. / 8 шт.).

Начисленная амортизация в мае составляет 4 000 руб. (180 000 руб. х 8 мес. / 360 мес.). Именно эта сумма отражена в Справке-расчете амортизации групповых объектов ОС за май (рис. 6).

Рис. 6. Справка-расчет амортизации групповых объектов ОС за май

Для отдела продаж эта сумма составляет 1 000 руб. (4 000 руб. х 45 000 руб. / 180 000 руб.). А для основного подразделения — 3 000 руб. (4 000 руб. х 135 000 руб. / 180 000 руб.).

При выполнении регламентной операции Амортизация и износ основных средств за май 2022 года формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (1 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (3 000 руб.).

Источник: buhuchetgroup.ru