Ответственность за причинение вреда предполагает возмещение не только прямых убытков, но и упущенной выгоды. Подробности расчета упущенной выгоды при краже ювелирных изделий из магазина в сегодняшнем материале.

Фабула дела:

ИП Гинзбург Н. Г. обратилась в суд с иском к РОСИНКАС Банка России о взыскании упущенной выгоды в размере 3284498,53 руб. Решением арбитражного суда установлена ответственность ответчика за ненадлежащее исполнение договора об охране ценностей в магазине ювелирных украшений истца посредством пульта централизованного наблюдения.

В результате кражи истцу были причинены убытки в сумме 3922914 рублей. Указанным решением установлены основания для возложения ответственности на ответчика за причинение ущерба. Постановлениями вышестоящих судов решение было оставлено без изменения. Указанное решение имело преюдициальное значение для рассмотрения дела о взыскании суммы упущенной выгоды.

Судебный акт: решение АС Еврейской автономной области по делу № А16-1558/2017

Выводы суда:

1. По смыслу статьи 15 ГК РФ, упущенной выгодой является неполученный доход. Доход выражается в денежной сумме. Если бы право истца не было нарушено, доход на данную сумму бы не уменьшился.

2. Для взыскания упущенной выгоды необходимо доказать, что возможность получения доходов реально существовала. При этом необходимо доказать, что истец совершил необходимые и достаточные действия, направленные на получение прибыли, которую он не смог получить исключительно в связи с неправомерными действиями ответчика.

3. Истцом определен период, за который им рассчитан размер упущенной выгоды. Он начинается со дня причинения убытков (03.12.2015 — день кражи) по день принудительного исполнения решения суда о взыскании убытков (27.12.2016). Истец представил в суд свое видение реальной возможности получения дохода при обычных условиях его хозяйственной деятельности с учетом тех необходимых мер, которые были совершены им для его получения.

4. В своем расчете истец учитывал практику трехлетнего периода своей торговли ювелирными изделиями до дня причинения убытков. Истец представил также расчет необходимых прямых затрат на обеспечение своей деятельности

5. Как видно из расчетов истца, торговля ювелирными изделиями приносила ему доход, сопоставимый с себестоимостью товара. При этом истец учел также расчет затрат, которые он неизбежно понесет для обеспечения его деятельности (затраты на охрану, связь и интернет, коммунальные услуги и т.д.).

6. Таким образом, согласно расчетам истца, прибыль от его деятельности приносила ему практически 100% чистый доход, что изначально говорит о либо завышенных либо явно необоснованных расчетах. По результатам судебной оценочной экспертизы, упущенная выгода составляет 535249,49 руб.

Комментарии:

1) В данном деле весьма необычным является период, за который взыскивается упущенная выгода: со дня кражи до дня взыскания с ответчика убытков. По смыслу закона упущенная выгода — это денежная масса, на которую увечилась бы денежная масса истца, если бы кражи ювелирных изделий не произошло. Реальный ущерб равен цене украденных драгоценностей, т.е. их себестоимости.

2) Упущенная выгода является денежной суммой, которую получил бы истец от реализации всех украденных ценностей за минусом их себестоимости. Истец должен был доказать, что вероятность реализации всех украденных ценностей реально была возможна за указанный им период, что не представлялось возможным. Об этом же говорят и выводы судебной экспертизы.

3) Эксперт указал, что оборачиваемость на рынке ювелирных изделий превышает 12 месяцев. Эксперт рассчитал оборачиваемость для магазина истца более трех лет. За этот период истец не успел бы реализовать похищенный товар. Примечательно, что нехитрая формула – купил подешевле, продал подороже, чистой прибылью распорядился по своему усмотрению, — указана в заключении экспертизы как стандартная модель бизнеса, которая учитывалась при расчете упущенной выгоды.

4) Позиция РОСИНКАС по делу – это яркий пример стремления ответчика усидеть на двух стульях одновременно. С одной стороны, он не признает требования и считает их необоснованными, а с другой стороны ходатайствует о проведении экспертизы на предмет определения размера упущенной выгоды и вносит на депозит суда 50% от ее стоимости.

5) Такая позиция во многом связана с тем, что представитель ответчика является его работником. Ему было необходимо, чтобы он предпринял все меры для минимизации неблагоприятных последствий от предъявленного иска. В таких случаях представители ответчиков зачастую представляют в суды отзывы с двумя взаимоисключающими позициями по иску.

6) Размер упущенной выгоды рассчитан экспертом с учетом принципа разумной достоверности. Эксперт учитывал состояние рынка ювелирных украшений и модель ведения бизнеса истца.

Источник: www.audit-it.ru

Как рассчитать реальный размер упущенной выгоды: полная формула расчета

Порой непросто рассчитать реальный размер упущенной по вине оппонента выгоды. Чтобы сделать это правильно, надо учесть, в частности, причинно-следственную связь, митигацию и коэффициент времени. Это поможет убедить суд в своей правоте. Как это сделать, показывает на примере управляющий партнер экспертной группы Veta Илья Жарский.

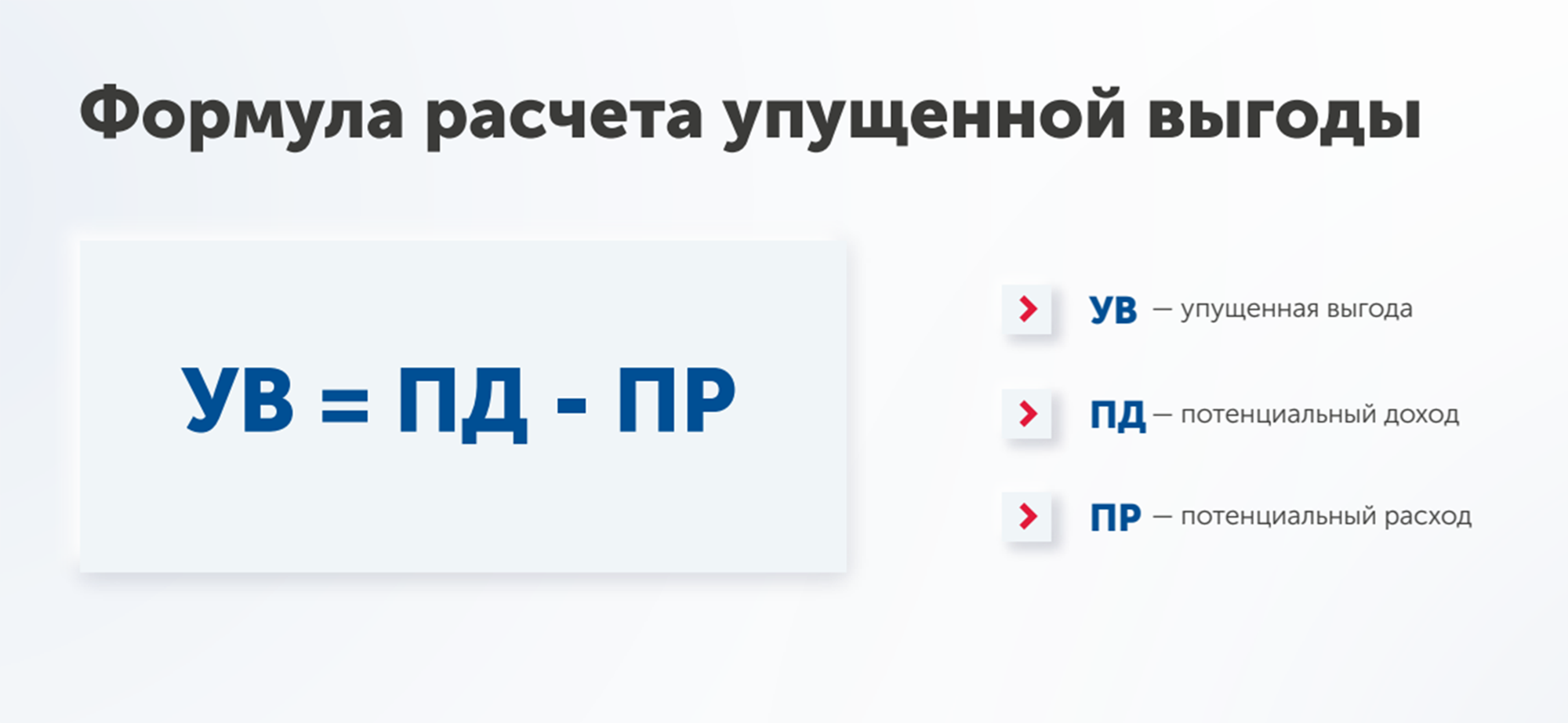

При расчете упущенной выгоды принято использовать базовую формулу, по которой из потенциального дохода вычитают потенциальные расходы. На практике она не позволяет определить реальную величину в каждом конкретном случае. Расскажу, что надо учесть при оценке и какова полная формула расчета размера упущенной выгоды, на примере кейса нефтеперерабатывающего завода.

Завод заключил с поставщиком давальческого сырья процессинговый договор. Заказчик обязан поставить 100 тонн нефти, а исполнитель переработать ее и вернуть в виде нефтепродуктов в объеме 70 тонн. За переработку каждой тонны стороны согласовали ставку в размере 1 рубль, то есть поставщик должен оплатить 100 руб.

Заказчик отказался выполнять договор и поставлять нефть. НПЗ понес убытки и не смог заработать на переработке сырья по установленной ставке.

Сколько потерял НПЗ

Считать буду по общепринятой формуле: потенциальные доходы – потенциальные расходы.

Потенциальный доход . Рентабельность деятельности составляет 20%. Поскольку выручка с переработки 100 тонн нефти по ставке 1 руб/т равна 100 руб., то НПЗ должен получить 20 руб. чистой прибыли.

Потенциальные расходы . Полные расходы составляют 80 руб. Их структура включает постоянные и переменные затраты. Постоянные не зависят от объема переработанной продукции — их НПЗ несет независимо от заключенного договора. Поэтому вычитать буду только переменные расходы — 50 руб.

Получается, что из-за отказа поставщика выполнять договор НПЗ недополучил 50 руб. чистой прибыли или 50 коп. на каждую тонну непоставленного сырья.

Почему базовая формула неполная

Формула не учитывает факторы, которые влияют на размер упущенной выгоды. Чтобы рассчитать справедливую величину убытка, нужно проанализировать причинно-следственную связь и митигацию.

Как учесть причинно-следственную связь

Основная причина, по которой суды отказывают при взыскании упущенной выгоды, — недоказанность причинно-следственной связи. В отчете может быть указана внушительная сумма, которую бизнес потенциально потерял в период простоя. Но если не показать связь между убытками и действиями оппонента, то шанс на победу уменьшается.

Причинно-следственная связь помогает установить, могла ли компания в период действия договора получить по нему доход. Экономический анализ возможностей НПЗ показал, что свободные производственные мощности позволяли переработать только 80 тонн нефти, а не заявленные 100 тонн. Загрузка железнодорожных путей, по которым идет транспортировка сырья на завод, была рассчитана на перевозку также 80 тонн.

Это значит, что технические и логистические возможности завода позволяли извлечь выгоду только из 80 тонн нефти. Поэтому размер упущенной выгоды надо рассчитать исходя из этого объема, а не из заявленного в договоре. В результате НПЗ должен взыскать с поставщика 40 руб., а не 50, как показала полная формула.

Как учесть митигацию

Митигация — это принятие разумных мер к уменьшению убытков по ст. 404 ГК. Оценщик анализирует альтернативные решения, которые бы уменьшили убыток на период действия договора. Другими словами, это возможная замещающая сделка, когда компания находит другого контрагента.

Чтобы оценить митигацию, анализируют рынок по трем параметрам:

- Как быстро можно найти альтернативного контрагента, чтобы заместить основную сделку?

- Какой объем работ по невыполненному договору сможет заместить альтернативный контрагент — полный или частичный?

- Можно ли заключить альтернативный договор на тех же условия, что основной? Например, в части стоимости услуг.

Согласно ст. 15 ГК, лицо может требовать полного возмещения неполученного дохода, который оно могло бы получить, если бы не произошло нарушения права. Альтернативная сделка улучшает финансовое положение пострадавшей стороны несмотря на расторгнутый контракт. Это означает, что требовать полного возмещения убытков с контрагента, если в тот же период был получен доход по замещающей сделке, незаконно. Поэтому доход по митигации вычитают из упущенной выгоды.

С точки зрения судебной практики не важно, заключил истец замещающий контракт или нет и на каких условиях. Если спор перейдет в судебную стадию, то будет назначена судебная экспертиза для установления размера альтернативной сделки. Эксперт оценит убыток на основе экономических расчетов, а не по факту. Если исследование покажет, что у стороны была возможность заключить замещающий договор, то суд уменьшит размер взыскиваемого убытка.

В примере с НПЗ срок договора на поставку 100 тонн нефти, который был расторгнут по вине поставщика, составлял два месяца. Это период, когда исполнитель мог бы найти нового заказчика и уменьшить убыток, чтобы производство не простаивало.

За месяц завод нашел альтернативного контрагента и заключил договор на переработку 50 тонн нефти по прежней ставке 1 руб/т. Доход по замещающей сделке составил 25 руб. На этот размер уменьшается величина упущенной выгоды.

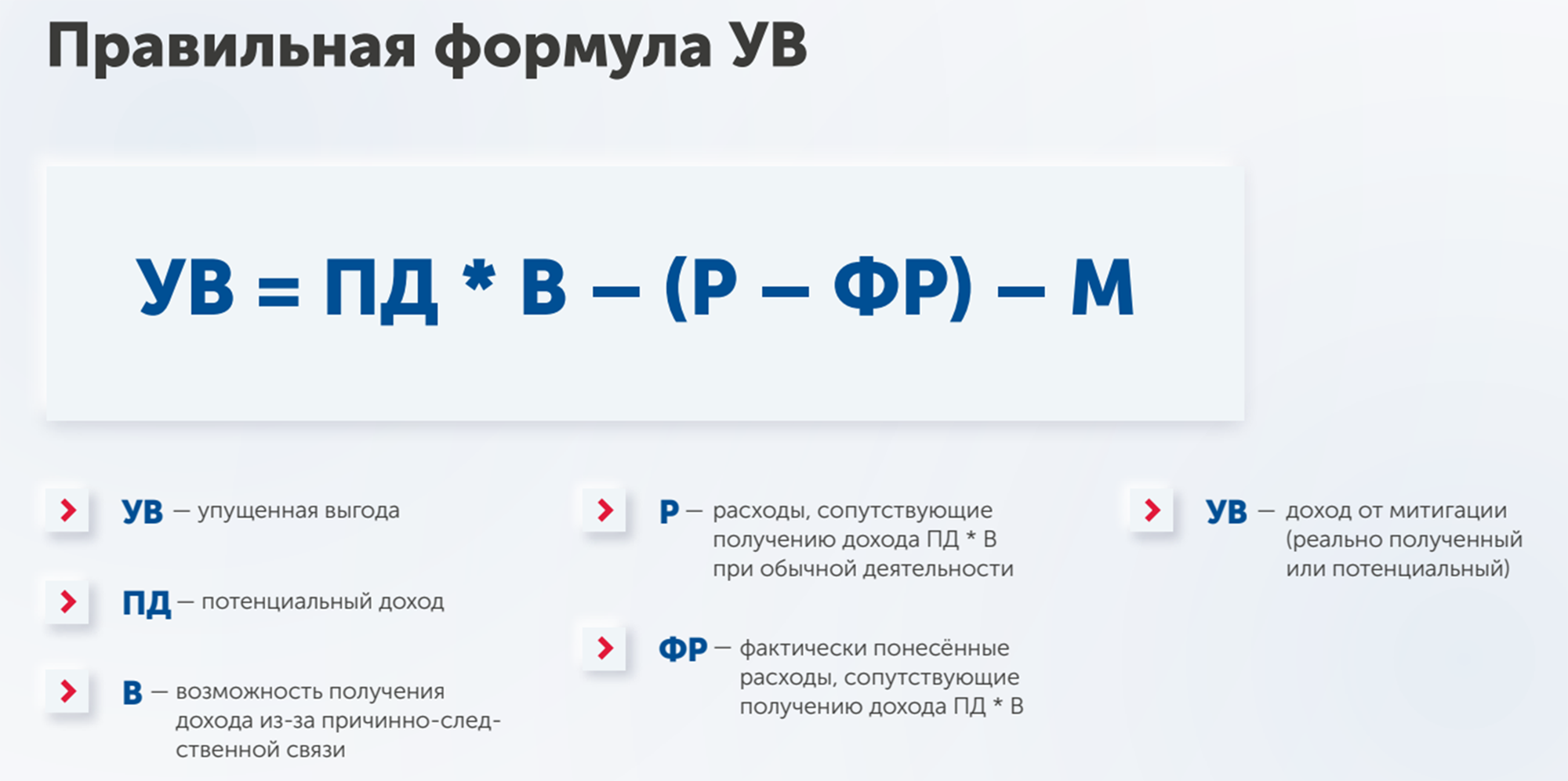

Как выглядит полная формула расчета размера упущенной выгоды

Кроме анализа возможностей получения дохода и митигации, полная формула учитывает фактор времени. Его применяют, чтобы привести размер упущенной выгоды к текущему моменту, например если заключен долгосрочный договор на 10 лет.

Полная формула расчета имеет такой вид.

Каков реальный размер упущенной выгоды НПЗ

Общепринятая формула показала, что размер упущенной выгоды составляет 50 руб. Если использовать полную формулу, то результат значительно меньше.

- Анализ возможности получения дохода уменьшил первоначальный размер на 10 руб.

- Оценка митигации сократила величину еще на 25 руб.

В итоге реальный размер упущенной выгоды, которую потерял НПЗ, составил 15 руб.

Как использовать полную формулу расчета

Когда участники процесса назначают экономическую экспертизу, то перед экспертом ставят один из двух вопросов. На примере кейса НПЗ они звучали так:

- Каков размер упущенной выгоды в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

- Каков размер неполученного дохода (неполученной чистой прибыли) за вычетом сопутствующих расходов (разумно понесенных расходов) в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

Исходя из постановки вопросов размер упущенной выгоды считают по общепринятой формуле: уменьшают потенциальный доход на размер потенциальных расходов. Причинно-следственную связь и митигацию не учитывают.

Чтобы рассчитать реальную величину с учетом факторов, которые мы рассмотрели выше, надо поставить перед экспертом дополнительные вопросы:

- Какой объем нефти НПЗ имел техническую возможность переработать в период с. по. с учетом имевшейся загрузки? Какой объем нефти технически мог быть поставлен на НПЗ в период с. по. с учетом имевшейся загрузки логистических путей?

- Какая рыночная стоимость переработки нефти и объем доступного рынка поставщиков в период с. по. для НПЗ? Каков рыночный срок на поиск новых поставщиков для НПЗ?

В результате запрос эксперту должен содержать три вопроса, которые сделают заключение сильным и аргументированным.

Как усилить позицию в споре

Истец может представить расчет в исковом заявлении и попросить назначить судебную экспертизу. Но есть большая вероятность, что суд откажет, посчитав, что сторона затягивает процесс. Кроме того, не доказано наличие убытка, а значит, нет необходимости считать его размер.

Чтобы аргументировать свою позицию, рациональнее использовать досудебное экономическое заключение или отчет об оценке, в котором будет проведено исследование причинно-следственной связи.

Дальше ситуация может развиваться двумя путями:

- Суд выносит решение на основании досудебного заключения и взыщет убыток с проигравшей стороны.

- Суд назначает судебную экспертизу. Истец получает шанс доказать свою позицию и рекомендовать определенного эксперта.

Какого эксперта назначит суд — сложно предугадать. Поэтому стоит попытаться решить спор с помощью досудебных экспертиз. Для этого надо усилить свою позицию и подтвердить достоверность расчетов в заключении или отчете об оценке. В этом поможет положительная рецензия или положительная экспертиза СРО.

Если ответчик также составил заключение, необходимо опровергнуть его выводы с помощью отрицательной рецензии или отрицательной экспертизы СРО. То есть на руках истца будет 3–4 документа, а у оппонента — 1, что создаст перевес сил в пользу истца.

Подведем итог

Чтобы рассчитать реальный размер упущенной выгоды из-за неправомерных действий оппонента, применяют полную формулу расчета. Она показывает, сколько в действительности потеряла сторона с учетом причинно-следственной связи, митигации и коэффициента времени. Учет этих факторов помогает убедить суд в своей позиции.

Акцентировать внимание эксперта на дополнительных вопросах для оценки упущенной выгоды нужно на этапе обсуждения технического задания. Чтобы усилить позицию в суде, можно использовать стратегию подготовки досудебных экономических экспертиз. Она поможет создать перевес сил в вашу пользу и обесценить доказательства оппонента.

Источник: pravo.ru