Акт инвентаризации незавершенного строительства объектов основных средств

от 17 апреля 2019 года N 331

Об утверждении Методических рекомендаций по проведению инвентаризации объектов незавершенного строительства и по представлению информации о результатах инвентаризации

Во исполнение Плана мероприятий («дорожная карта») по снижению объема и количества объектов незавершенного строительства, при строительстве которых были использованы средства бюджетов всех уровней бюджетной системы Российской Федерации, приказываю:

утвердить Методические рекомендации по проведению инвентаризации объектов незавершенного строительства и по представлению информации о результатах инвентаризации согласно приложению.

Министр по земельным и имущественным отношениям

Республики Дагестан

А.КАГИРГАДЖИЕВ

Приложение

к приказу Министерства по земельным

и имущественным отношениям

Республики Дагестан

от 17 апреля 2019 г. N 331

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПРОВЕДЕНИЮ ИНВЕНТАРИЗАЦИИ ОБЪЕКТОВ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА И ПО ПРЕДСТАВЛЕНИЮ ИНФОРМАЦИИ О РЕЗУЛЬТАТАХ ИНВЕНТАРИЗАЦИИ

Тема 2: Инвентаризация при подготовке к отчетности за 2019 год. Часть 1

1. Общие положения

1.1. Настоящие Методические рекомендации устанавливают порядок проведения инвентаризации объектов незавершенного строительства, расположенных на территории Республики Дагестан, а также вложений в объекты недвижимого имущества.

Методические рекомендации разработаны с учетом требований Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. N 49, и Методических рекомендаций по проведению главными распорядителями средств федерального бюджета инвентаризации объектов незавершенного строительства, вложений в объекты недвижимого имущества и по представлению информации о результатах указанной инвентаризации, с указанием детальных сведений по каждому объекту, в соответствии с совместным письмом Минфина России от 22 декабря 2015 г. N 02-06-07/75364 и Федерального Казначейства от 22 декабря 2015 г. N 07-04-05/02-874.

1.2. Инвентаризации в соответствии с настоящими Методическими рекомендациями подлежат:

объекты незавершенного строительства, находящиеся в собственности Республики Дагестан, а также имеющиеся у государственных унитарных предприятий, государственных учреждений, хозяйственных обществ и товариществ, а также у иных организаций (далее именуются — организации) на правах хозяйственного ведения, оперативного управления, пользования и иных правах, а также не вошедшие в уставные капиталы хозяйственных обществ и товариществ (далее — объекты инвентаризации);

объекты незавершенного строительства, находящиеся в собственности муниципальных образований Республики Дагестан, а также имеющиеся у муниципальных унитарных предприятий, муниципальных учреждений, а также у иных муниципальных организаций, на правах хозяйственного ведения, оперативного управления, пользования и иных правах, а также не вошедшие в уставные капиталы хозяйственных обществ и товариществ (далее — объекты инвентаризации).

Автоматизация инвентаризации основных средств

1.3. Основными целями инвентаризации являются:

выявление фактического наличия объектов инвентаризации, их технико-экономических характеристик и сопоставление последних с учетными данными;

организация учета объектов инвентаризации, приведение учетных данных по объектам инвентаризации в соответствие с их фактическими параметрами;

определение состояния объектов инвентаризации (степени их сохранности и износа);

выявление владельцев и пользователей объектов инвентаризации;

подготовка данных для принятия решений о возможных вариантах использования объектов инвентаризации (завершении строительства, реализации, консервации, утилизации и т.д.).

При этом проверяется:

а) не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

б) состояние законсервированных и временно прекращенных строительством объектов.

По этим объектам, в частности, необходимо выявить причины и основание для их консервации.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, приемка и ввод в действие которых не оформлены надлежащими документами, составляются особые описи. Отдельные описи составляются также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов.

1.5. Инвентаризация объектов незавершенного строительства осуществляется балансодержателем капитальных вложений в составе рабочих групп по инвентаризации (комиссия).

1.6. Инвентаризационную комиссию, созданную балансодержателем капитальных вложений для проведения инвентаризации вложений в государственное (муниципальное) недвижимое имущество, следует также создавать из технических специалистов, лиц, ответственных за организацию и ведение строительства, а также лиц, обладающих специальными знаниями в области строительства.

В случае отсутствия у балансодержателя капитальных вложений работников, обладающих специальными знаниями, для участия в работе инвентаризационной комиссии по решению председателя комиссии могут приглашаться эксперты.

Экспертом не может быть лицо балансодержателя капитальных вложений, на которое возложены обязанности, связанные непосредственно с ведением строительства, или лицо организации, которая выполняет функции Исполнителя по договору строительства, иному договору, в рамках которого осуществлялись соответствующие вложения в государственное (муниципальное) недвижимое имущество.

1.7. Инвентаризация объектов незавершенного строительства проводится ежегодно.

1.8. Перед началом проведения инвентаризации объектов незавершенного строительства издается приказ (приложение N 1 к настоящим Методическим рекомендациям). В приказе обязательно указываются:

1. состав инвентаризационной комиссии;

2. наименование и адресные характеристики объектов незавершенного строительства, подлежащих инвентаризации;

3. даты начала и окончания проведения инвентаризации.

2. Правила проведения инвентаризации объектов незавершенного строительства

1. Инвентаризация объектов незавершенного строительства осуществляется рабочей группой по инвентаризации (комиссия). В состав рабочей группы входят сотрудники органов исполнительной власти Республики Дагестан и органы местного самоуправления. В состав рабочей группы могут включаться представители министерства (ведомства), которому подведомственна организация.

В состав рабочей группы по инвентаризации необходимо включать и технических специалистов, а также лиц, обладающих специальными знаниями в области строительства.

2. При проведении инвентаризации рабочая группа получает от руководителя организации необходимую техническую и правовую документацию и информацию по объектам незавершенного строительства, находящихся в республиканской или муниципальной собственности, и имеющихся у организации.

Рабочая группа определяет путем проверки полученной информации состав и основные параметры объекта инвентаризации и производит осмотр объектов инвентаризации.

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние регистров аналитического учета по каждому вложению в объект государственного (муниципального) недвижимого имущества;

б) наличие документов, являющихся основанием выделения средств федерального бюджета, республиканского бюджета и (или) муниципального бюджета, и (или) документ — основание для начала реализации инвестиционных проектов (строительства);

в) наличие паспорта инвестиционного проекта, результатов инженерных изысканий, проектной документации, в том числе проектно-сметной документации, наличие положительного заключения экспертизы проектной документации, в случаях, предусмотренных действующим законодательством.

При инвентаризации капитальных вложений в объекты государственного недвижимого имущества комиссия производит осмотр объектов и заносит в описи полное их наименование (рабочее наименование), назначение, основные технические показатели, подтверждающие объем выполненных работ.

Кроме того, при инвентаризации вложений в объекты государственного недвижимого имущества (зданий, сооружений и другой недвижимости) комиссия проверяет наличие документов на земельные участки, водоемы и другие объекты природных ресурсов.

При выявлении объектов, по которым отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, — объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (подвалов, полуподвалов и т.д.), год начала строительства и др.; по линейным объектам — протяженность, глубину и ширину; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Если комиссией установлено, что завершенные капитальные вложения в объекты государственного недвижимого имущества (работы капитального характера по надстройке этажей, пристройки новых помещений и др.) не отражены в бухгалтерском учете (в том числе у балансодержателя соответствующего объекта имущества), комиссия определяет сумму увеличения или снижения балансовой стоимости объекта и отражает в описи данные о произведенных изменениях.

На объекты государственного недвижимого имущества, по которым строительство было приостановлено (без консервации объектов), разрушенные и не подлежащие восстановлению объекты инвентаризационная комиссия составляет отдельную опись с указанием причин, приведших указанные объекты к непригодности.

При сопоставлении фактически произведенных капитальных вложений с данными бухгалтерского учета по объему произведенных капитальных вложений путем документальной проверки инвентаризационной комиссии следует также проанализировать характер произведенных капитальных вложений в объекты государственного недвижимого имущества по следующим критериям:

а) год начала осуществления вложений;

б) планируемый год окончания строительства/реконструкции;

в) сметная стоимость строительства на дату начала строительства согласно проектно-сметной документации;

г) сметная стоимость строительства на начало отчетного периода согласно проектно-сметной документации;

д) сметная стоимость строительства на конец отчетного согласно проектно-сметной документации;

ИсточникОбразец формы ИНВ 1-КС

Подборка наиболее важных документов по запросу Образец формы ИНВ 1-КС (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Образец формы ИНВ 1-КС

Статьи, комментарии, ответы на вопросы: Образец формы ИНВ 1-КС

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Как провести инвентаризацию незавершенного строительства

(КонсультантПлюс, 2022) Инвентаризацию незавершенного строительства оформляют инвентаризационными описями (актами инвентаризации). Как правило, их составляют отдельно по каждому объекту. Описи (акты) оформите как минимум в двух экземплярах (п. п. 1.3, 2.5 Методических указаний по инвентаризации). Один экземпляр передают в бухгалтерию, второй обычно предназначен для начальника участка (прораба).

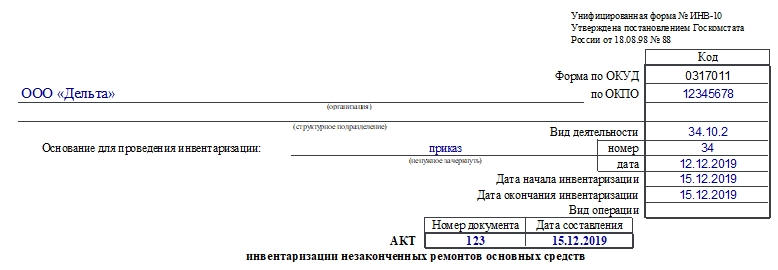

Форма ИНВ-10. Акт инвентаризации незаконченных ремонтов основных средств

Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Источник