Основные правила проведения инвентаризации

Инвентаризация активов и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности (п. 79 СГС «Концептуальные основы»).

В ходе инвентаризации выявляется фактическое наличие активов и обязательств, которое сопоставляется с данными регистров бухгалтерского учета.

К сведению: проведение инвентаризации активов является обязательным как для муниципальных учреждений, так и для администраторов доходов федерального бюджета (Письмо Минфина РФ от 28.05.2021 № 02-07-10/43252).

Порядок проведения инвентаризации активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета утверждается учетной политикой учреждения (п. 9 СГС «Учетная политика»).

В частности, должны быть установлены основания и сроки проведения инвентаризации (п. 80 СГС «Концептуальные основы»).

Минфин в Письме от 24.12.2020 № 02-07-07/113668 отметил:

Тема 2: Инвентаризация при подготовке к отчетности за 2019 год. Часть 1

нормативные правовые акты, регулирующие ведение бухгалтерского учета, не содержат прямых указаний в отношении как способов, правил проведения инвентаризации, так и определения состава комиссии по инвентаризации и порядка ее работы;

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49 (далее – Указания № 49), не относятся к нормативному правовому акту, устанавливающему обязательные требования к проведению инвентаризации, и носят рекомендательный характер.

Таким образом, определение процедурных мероприятий, сроков проведения инвентаризации объектов бухгалтерского учета (исходя из специфики их вовлечения в хозяйственный оборот и применяемых методов учета), способов инвентаризации (сплошная и (или) выборочная инвентаризация, номенклатурный пересчет по местам хранения и (или) реестровая (документарная) сверка и т. д.) находится в компетенции учреждения с соблюдением требования об обеспечении достоверности данных бюджетного учета и бюджетной отчетности (Письмо Минфина РФ от 26.03.2021 № 02-06-10/22274).

Необходимо помнить, что проведение инвентаризации обязательно (п. 81 СГС «Концептуальные основы»):

при установлении фактов хищений или злоупотреблений, а также порчи имущества;

в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том числе вызванных экстремальными условиями;

при смене материально ответственных лиц (на день приемки-передачи дел);

при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, на хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

в других случаях, предусмотренных законодательством РФ, иными нормативными правовыми актами РФ.

Годовая инвентаризация

В соответствии с абз. 6 п. 7 Инструкции № 191н в целях составления годовой бюджетной отчетности проводится инвентаризация активов и обязательств в порядке, установленном экономическим субъектом в рамках формирования его учетной политики.

Учет незавершенного производства

Цель проведения годовой инвентаризации – выявление фактического наличия соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета, для подтверждения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности на отчетную дату.

Например, непроведение инвентаризации обязательств перед составлением годовой бухгалтерской отчетности было признано контрольным органом нарушением (п. 7.29 Письма Федерального казначейства от 29.05.2020 № 07-04-05/21-10615 «О направлении обобщенной информации по результатам контрольных мероприятий»).

Напомним, при составлении годового отчета в таблице 6 «Сведения о проведении инвентаризаций» пояснительной записки (ф. 0503160) отражается информация о результатах проведенной в целях составления годовой отчетности инвентаризации имущества и обязательств субъекта бюджетной отчетности в части выявленных расхождений (п. 158 Инструкции № 191н).

Таблица оформляется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором источников финансирования дефицита бюджета, главным администратором, администратором доходов бюджета, финансовым органом, органом, осуществляющим кассовое обслуживание.

К сведению: при отсутствии расхождений по результатам инвентаризации таблица 6 не заполняется. Факт проведения годовой инвентаризации отражается в текстовой части разд. 5 «Прочие вопросы деятельности субъекта бюджетной отчетности» пояснительной записки (ф. 0503160).

Инвентаризационная комиссия

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Ее персональный состав утверждает руководитель организации (п. 2.2 Указаний № 49).

Рекомендовано в состав инвентаризационной комиссии включать представителей администрации организации, работников бухгалтерской службы, других специалистов (инженеры, экономисты, техники и т. д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

По мнению Минфина, при определении учреждением регламентации проведения инвентаризации необходимо обеспечить независимость суждений и мнений членов комиссии посредством принятия коллегиального решения комиссии большинством голосов.

Например, если из пяти членов комиссии присутствовали при проведении инвентаризации четверо (трое и председатель) и результаты голосования – два «за», два «против», то голос председателя является решающим (Письмо от 24.12.2020 № 02-07-07/113668).

Документальное оформление инвентаризации

Приказом Минфина РФ от 30.03.2015 № 52н предусмотрены следующие документы для оформления инвентаризации в казенных учреждениях:

Код формы

Наименование документа

Акт о результатах инвентаризации

Инвентаризационная опись остатков на счетах учета денежных средств

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

Инвентаризационная опись наличных денежных средств

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись расчетов по поступлениям

Ведомость расхождений по результатам инвентаризации

Акт о результатах инвентаризации

Акт о результатах инвентаризации (ф. 0504835) составляется комиссией, назначенной приказом (распоряжением) руководителя учреждения.

Основанием для составления акта являются инвентаризационные описи (сличительные ведомости).

Акт подписывается членами комиссии и утверждается руководителем учреждения.

При выявлении по результатам инвентаризации расхождений к акту прилагается ведомость расхождений по результатам инвентаризации (ф. 0504092).

Инвентаризационная опись остатков на счетах учета денежных средств

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082) применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах в подразделениях ЦБ РФ, кредитных организациях.

В данной описи указываются наименование подразделения Центрального банка (кредитной организации), номер открытого в нем счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс ЦБ РФ на дату инвентаризации и остаток на счете на дату инвентаризации в рублях.

Кроме того, в инвентаризационной описи производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками.

Такая опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) составляется комиссией учреждения по видам документов и ответственным лицам с указанием места и даты проведения инвентаризации, распиской ответственного лица.

В данной описи отражаются:

-

наименование и код бланков строгой отчетности;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

Инвентаризационная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087)) составляется комиссией учреждения по ответственному за сохранность имущества лицу с формированием расписки данного лица и с указанием:

места проведения инвентаризации;

лица (лиц), ответственного (ответственных) за сохранность имущества, в том числе лица (лиц) с полной материальной ответственностью (далее – ответственное лицо (ответственные лица));

приказа (распоряжения) о проведении инвентаризации (номера и даты приказа);

даты начала и даты окончания инвентаризации.

Приведем в таблице порядок заполнения отдельных граф названной описи.

Номер графы

Порядок заполнения

Отражается номер (код) объекта учета (инвентарный или иной) в соответствии с прилагаемой к объекту нефинансовых активов документацией.

Для инвентарных объектов бухгалтерского учета указывается инвентарный номер, для иных объектов – номер (код), позволяющий однозначно идентифицировать объект учета (серия, партия, заводской номер или другая информация)

Проставляется цена (оценочная стоимость) объекта инвентаризации, указываемая при инвентаризации материальных ценностей, предназначенных для реализации (цена продукции, товара), при выявлении излишков – оценочная стоимость объекта

Отражается количество объектов инвентаризации

Проставляется сумма материальных ценностей, предназначенных для реализации (определяется путем умножения показателя графы 5 на показатель графы 6)

Указывается информация о состоянии объекта имущества на дату инвентаризации с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (далее – статус объекта учета), например*:

1) для объектов основных средств – «в эксплуатации», «требуется ремонт», «находится на консервации», «не соответствует требованиям эксплуатации», «не введен в эксплуатацию»;

2) для материальных запасов – «в запасе (для использования)», «в запасе (на хранении)», «ненадлежащего качества», «поврежден», «истек срок хранения»;

3) для объектов незавершенного строительства – «строительство (приобретение) ведется», «объект законсервирован», «строительство объекта приостановлено без консервации», «передается в собственность иному публично-правовому образованию»

Приводится информация о возможных способах вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта (далее – целевая функция актива), например*:

1) для объектов основных средств – «введение в эксплуатацию», «ремонт», «консервация объекта», «дооснащение (дооборудование)», «списание», «утилизация»;

2) для материальных запасов – «использовать», «продолжить хранение», «списание», «ремонт»;

3) для объектов незавершенного строительства – «завершение строительства (реконструкции, технического перевооружения)», «консервация объекта незавершенного строительства», «приватизация (продажа) объекта незавершенного строительства», «передача объекта незавершенного строительства другим субъектам хозяйственной деятельности»

Сумма, отражаемая в этой графе, определяется путем умножения показателя графы 13 на результат деления показателя графы 12 на показатель графы 11

Сумма, указываемая в этой графе, определяется путем умножения показателя графы 15 на показатель графы 5

Проставляется количество объектов инвентаризации, в отношении которых комиссией учреждения установлено несоответствие условиям признания активов в целях бухгалтерского учета

Сумма, отражаемая в этой графе, определяется путем умножения показателя графы 17 на результат деления показателя графы 12 на показатель графы 11

Указывается информация, не отраженная в предыдущих графах:

– по объектам учета, в отношении которых выявлена недостача, – количество объектов учета, выбывших в пределах норм естественной убыли;

– информация о причинах (основаниях) изменения статуса и (или) целевой функции объекта учета с предыдущей инвентаризации;

– иная информация

* Учреждение определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Названная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию, после представления ответственным лицом (ответственными лицами) объяснения о причинах расхождений (при наличии) и заключения комиссии учреждения о результатах инвентаризации.

Инвентаризационная опись наличных денежных средств

Инвентаризационная опись наличных денежных средств (ф. 0504088) формируется комиссией учреждения и отражает на дату проведения инвентаризации:

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

сведения по недостаче и по излишкам, выявленным по результатам инвентаризации;

номера последних приходного и расходного кассовых ордеров.

Данная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) формируется комиссией учреждения и отражает на дату проведения инвентаризации:

сведения по дебиторской (кредиторской) задолженности;

наименование дебитора (кредитора) в случае указания расчетов по обязательным платежам в бюджеты бюджетной системы РФ;

данные о сумме задолженности учреждения по платежам (переплатам по платежам) в бюджеты, отражаемые по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность;

номер счета бухгалтерского учета;

общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденную дебиторами (кредиторами), не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности.

Такая опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись расчетов по поступлениям

Инвентаризационная опись расчетов по поступлениям (ф. 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Такая опись формируется комиссией учреждения и отражает на дату проведения инвентаризации:

сведения по данным бухгалтерского учета;

номер счета бухгалтерского учета;

общую сумму задолженности плательщика («всего»), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности.

Указанная опись подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Ведомость расхождений по результатам инвентаризации

Ведомость расхождений по результатам инвентаризации (ф. 0504092) заполняется в целях обобщения информации об установленных в ходе инвентаризации отклонениях от данных бухгалтерского учета, а также об объектах учета, по которым выявлено несоответствие условиям признания актива.

Приведем в таблице порядок заполнения отдельных граф названной ведомости.

Номер графы

Порядок заполнения

Отражается наименование объекта нефинансового актива (показатель должен соответствовать графе 2 инвентаризационной описи (ф. 0504087))

Проставляется номер (код) объекта учета (инвентарный или иной) в соответствии с прилагаемой к объекту нефинансовых активов документацией.

Для инвентарных объектов указывается инвентарный номер, для иных объектов – номер, позволяющий однозначно идентифицировать объект учета (серия, партия, заводской номер или другая информация) (показатель должен соответствовать графе 3 инвентаризационной описи (ф. 0504087))

Приводится единица измерения (показатель должен соответствовать графе 4 инвентаризационной описи (ф. 0504087))

Отражается номер (код) счета бухгалтерского учета (показатель должен соответствовать графе 10 инвентаризационной описи (ф. 0504087))

Проставляется балансовая стоимость (сумма) на единицу объекта учета (показатель должен соответствовать результату деления показателя графы 12 на показатель графы 11 инвентаризационной описи (ф. 0504087))

Приводится цена (оценочная стоимость) объекта инвентаризации, указываемая при инвентаризации товаров (цена товара), при выявлении излишков – оценочная стоимость объекта (показатель должен соответствовать графе 5 инвентаризационной описи (ф. 0504087))

Отражается количество объектов инвентаризации, по которым выявлена недостача по данным бухгалтерского учета (показатель должен соответствовать гра-фе 13 инвентаризационной описи (ф. 0504087))

Сумма, указываемая в этой графе, определяется путем умножения показателя графы 8 на показатель графы 6 и должна соответствовать графе 14 инвентаризационной описи (ф. 0504087)

Приводится количество объектов инвентаризации, по которым выявлено несоответствие в пределах норм естественной убыли данных бухгалтерского учета фактическому наличию

Проставляется сумма объектов инвентаризации, по которым выявлено несоответствие в пределах норм естественной убыли (определяется путем умножения показателя графы 10 на показатель графы 6)

Отражается количество объектов, превышающих данные бухгалтерского учета (показатель должен соответствовать графе 15 инвентаризационной описи (ф. 0504087))

Сумма, указываемая в этой графе, определяется путем умножения показателя графы 12 на показатель графы 7 и должна соответствовать графе 16 инвентаризационной описи (ф. 0504087)

Приводится количество объектов инвентаризации, в отношении которых комиссией учреждения установлено несоответствие условиям признания активов в целях бухгалтерского учета (показатель должен соответствовать графе 17 инвентаризационной описи (ф. 0504087))

Сумма, отражаемая в этой графе, определяется путем умножения показателя графы 14 на показатель графы 6 и должна соответствовать графе 18 инвентаризационной описи (ф. 0504087)

Названная ведомость подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

ИсточникИнвентаризация незавершенного производства в 1С 8.3

Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем и возникает необходимость фиксировать эти остатки, желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом. Автоматизация производства на 1С существенно упрощает этот процесс.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

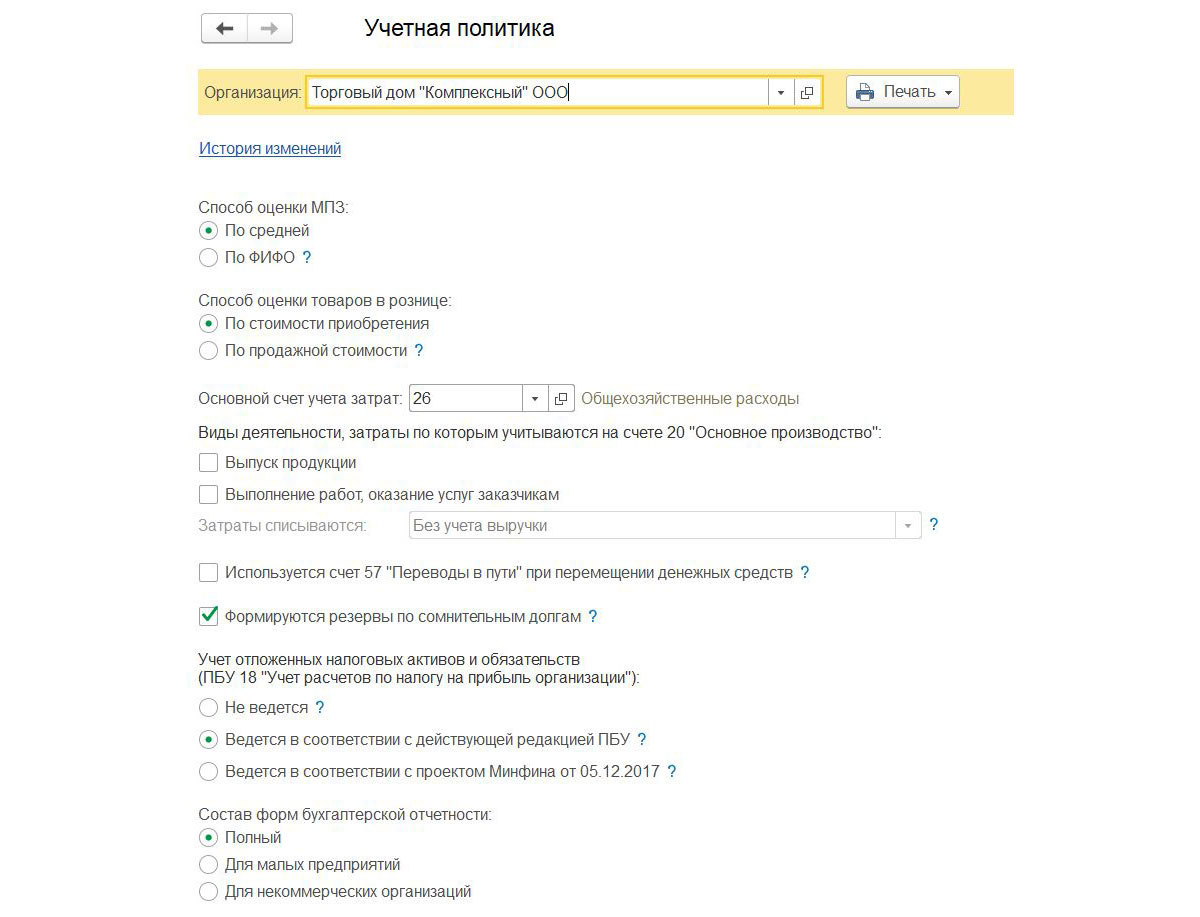

Учет затрат в основном производстве можно настроить в разделе учетной политики.

Рис.1 Учетная политика

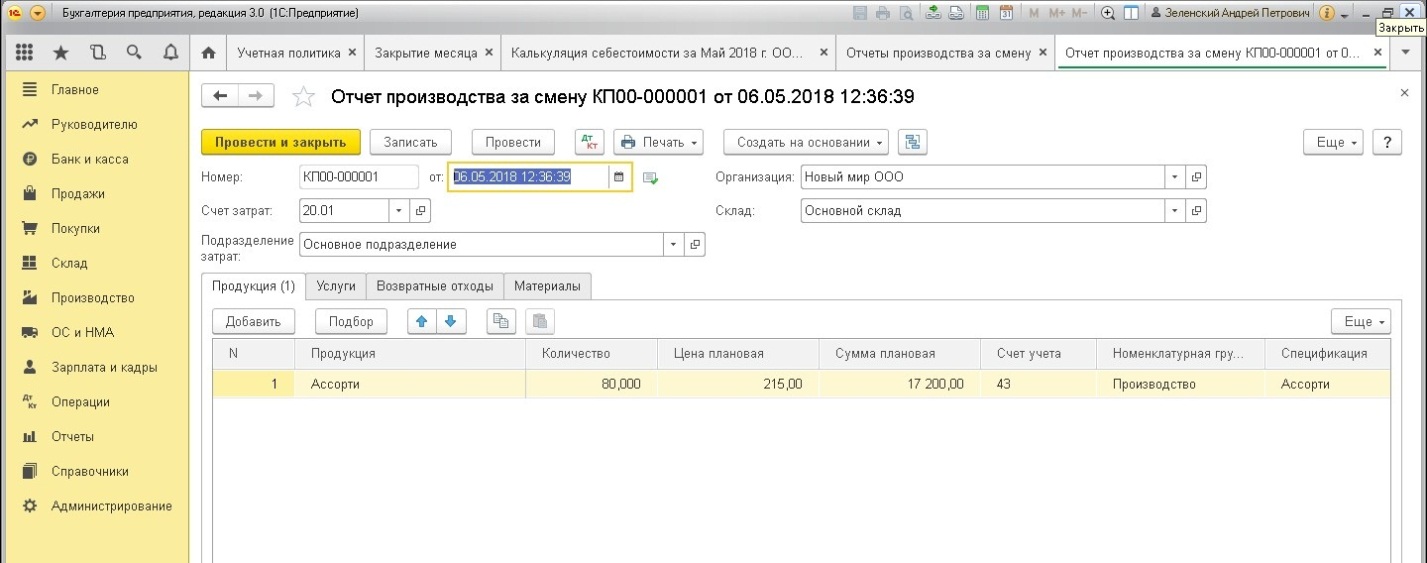

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

Рис.2 Отчет за смену

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

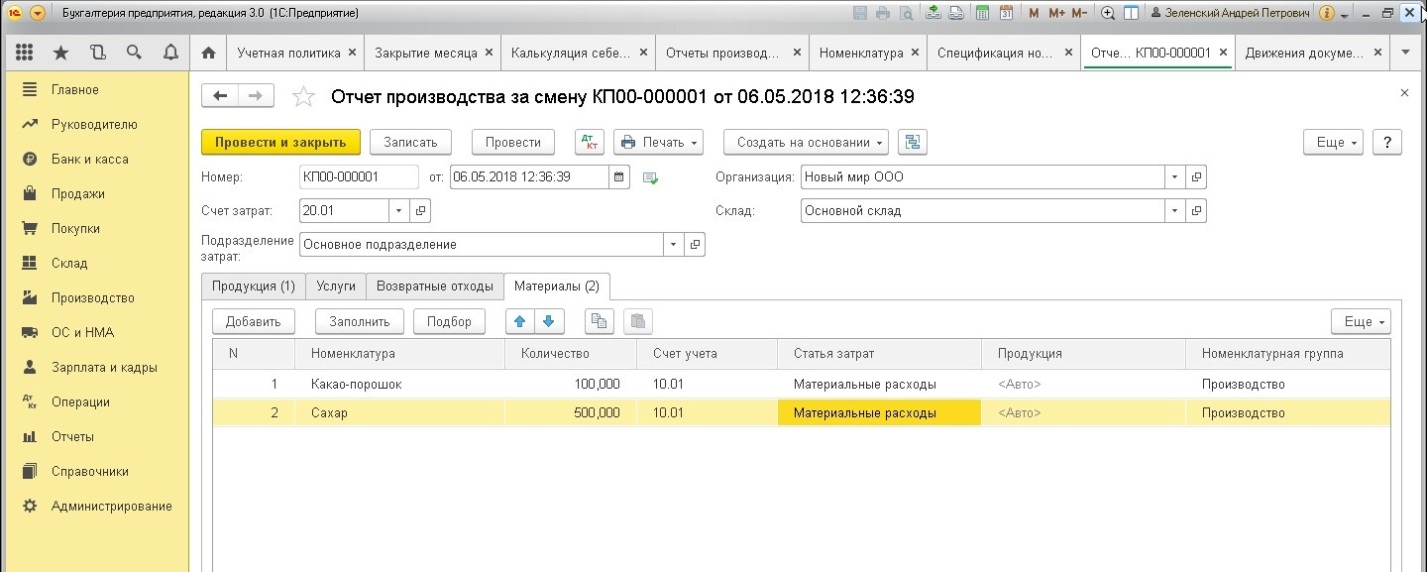

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

Рис.3 Заполнение вкладки «Материалы»

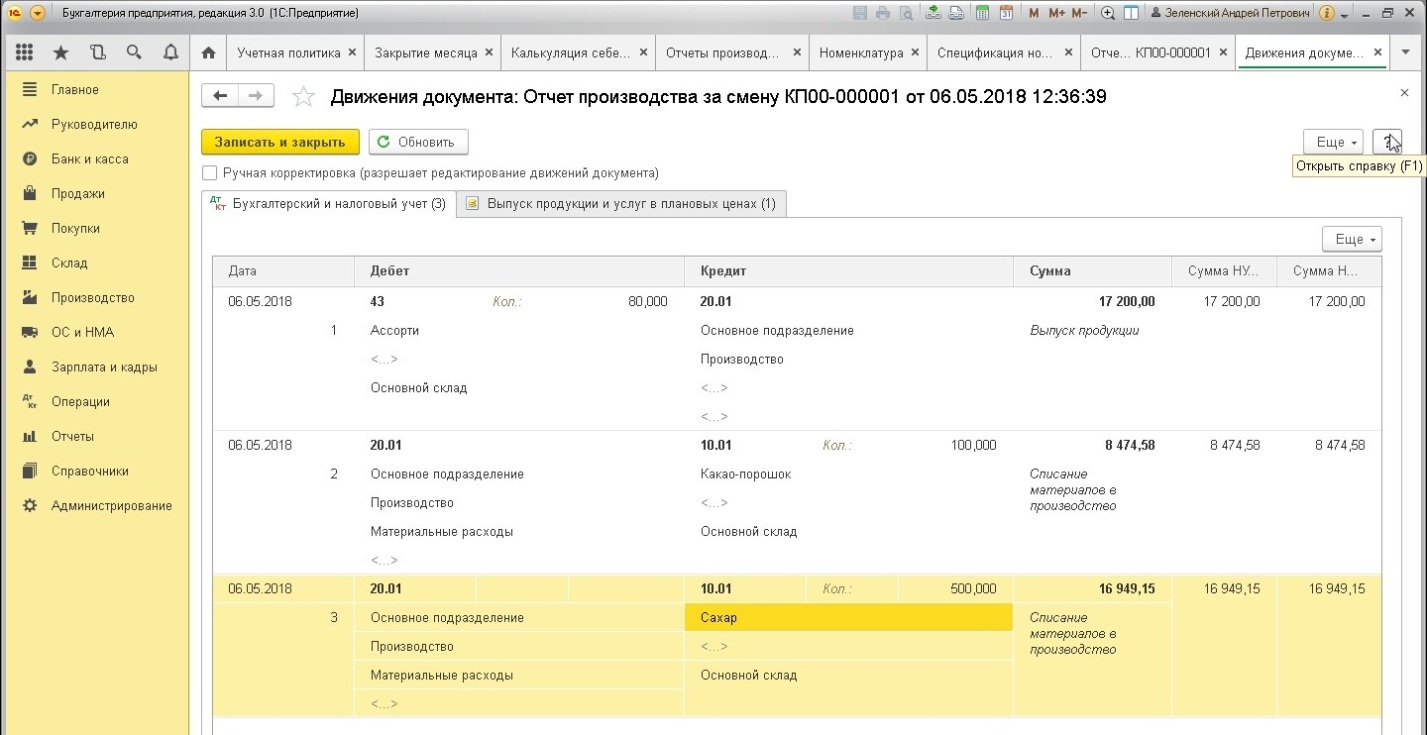

Проведем документ и рассмотрим, какие движения он произвел в учете.

Рис.4 Проводки, формирующиеся движением нашего отчета

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

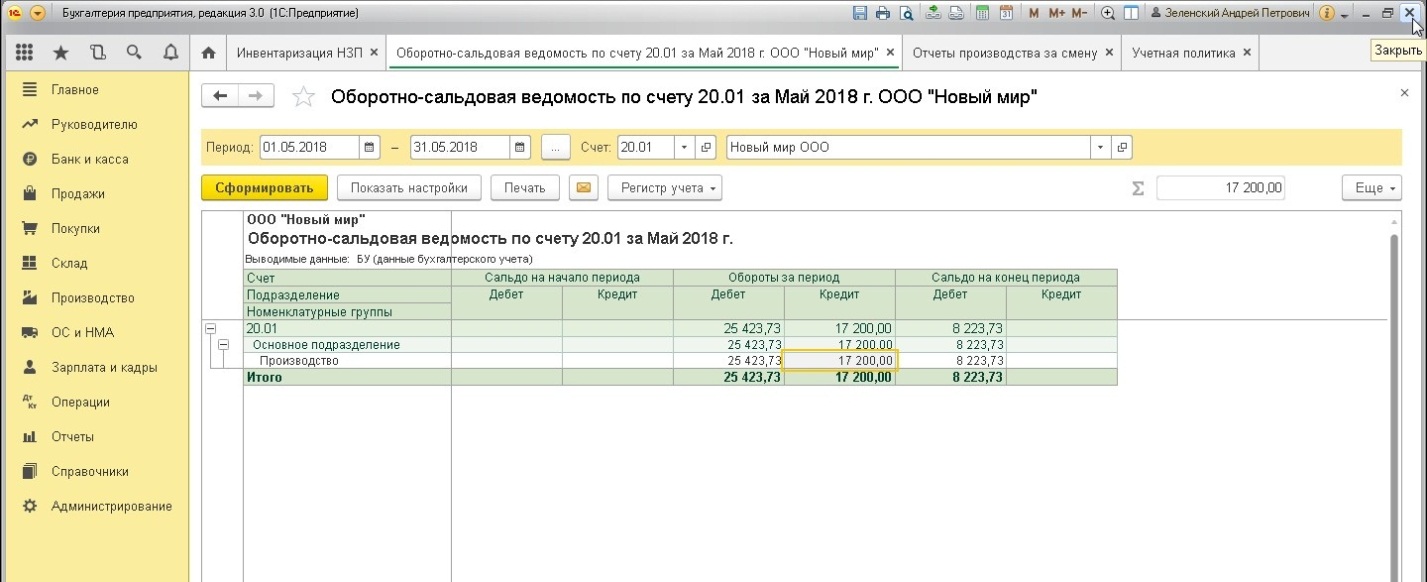

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Рис.5 Отражение незавершенного производства в оборотно-сальдовой ведомости

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Если работа с отображением незавершенного производства вызывает у вас вопросы, обратитесь к нашим специалистам. Мы проконсультируем и подберем для вас оптимальную цену на сопровождение 1С.

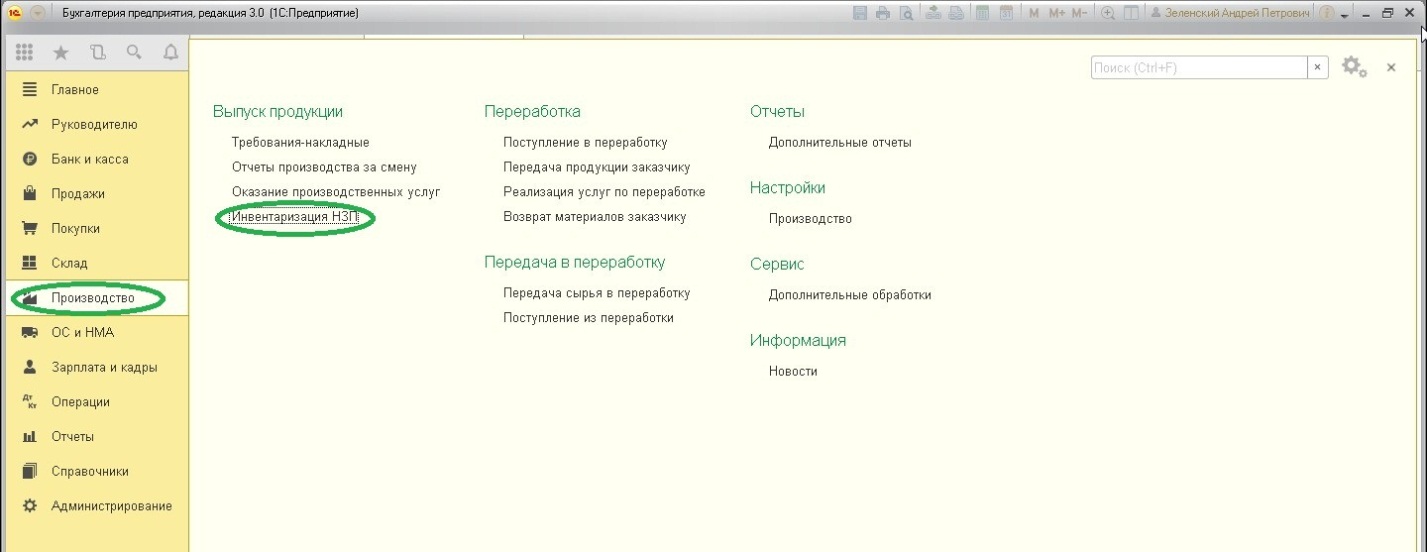

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

Рис.6 Инвентаризация производства в 1С 8.3

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

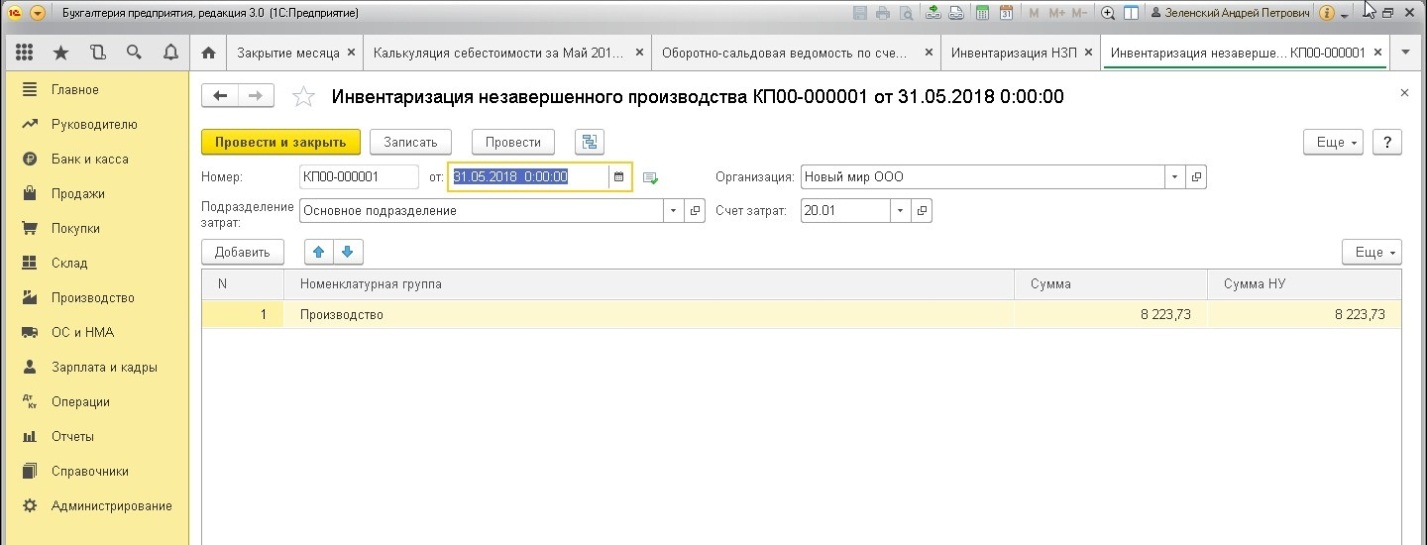

Рис.7 Документ «Незавершенное производство»

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

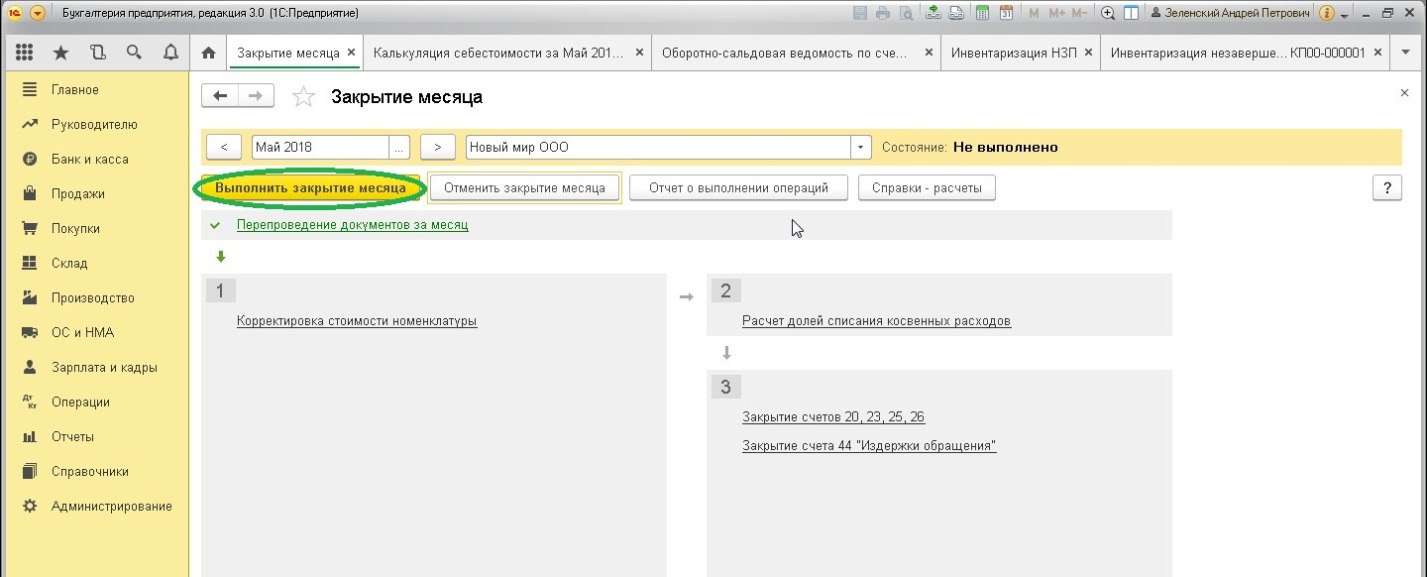

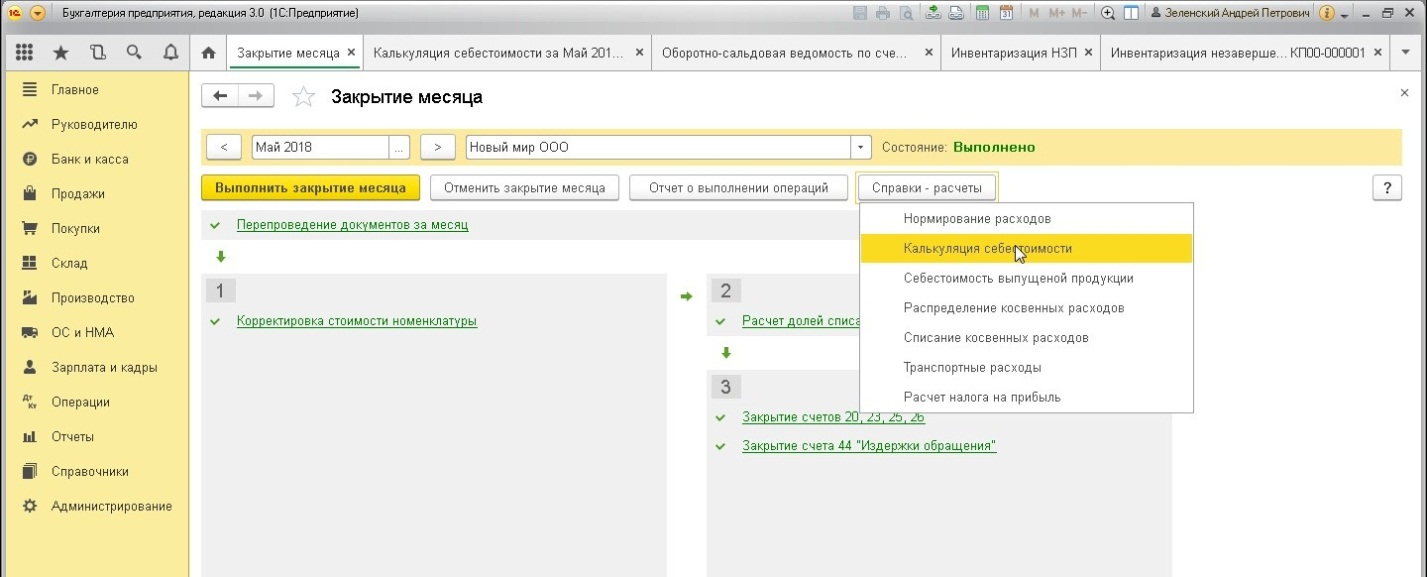

После завершения работы с документом открываем «Закрытие месяца».

Рис.8 «Закрытие месяца»

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

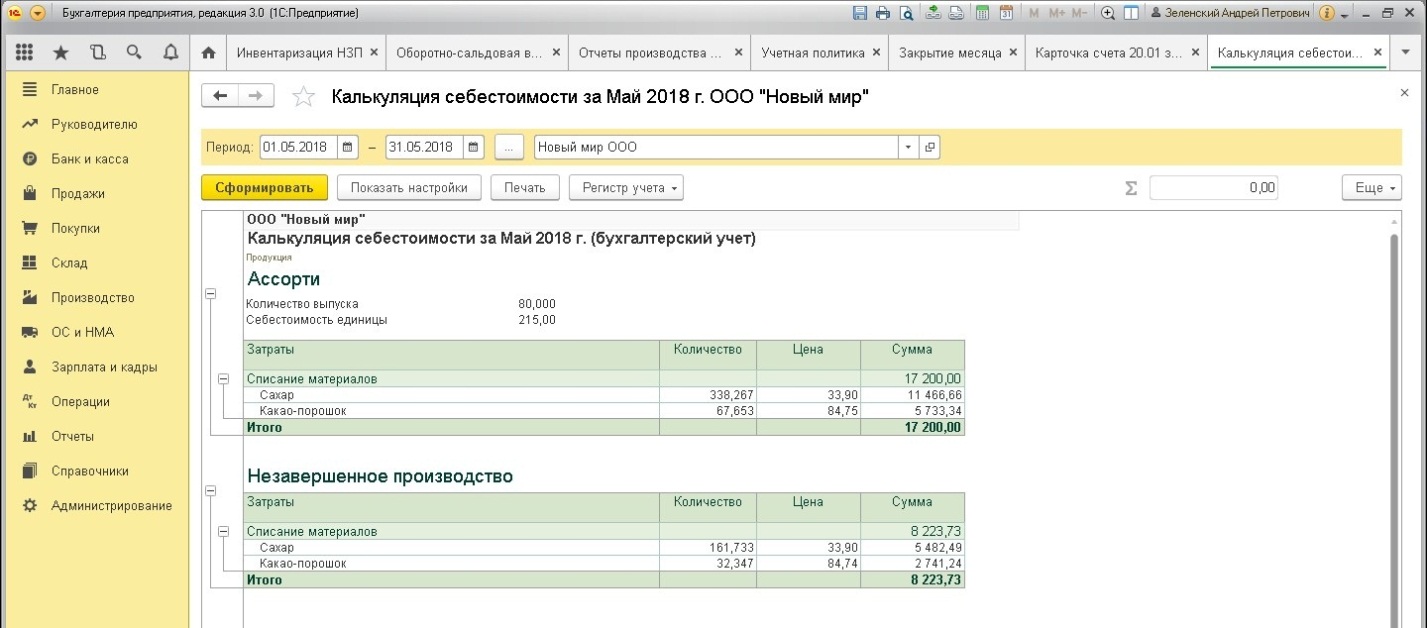

Рис.9 Калькуляция себестоимости

Рис.10 Проверка калькуляции

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

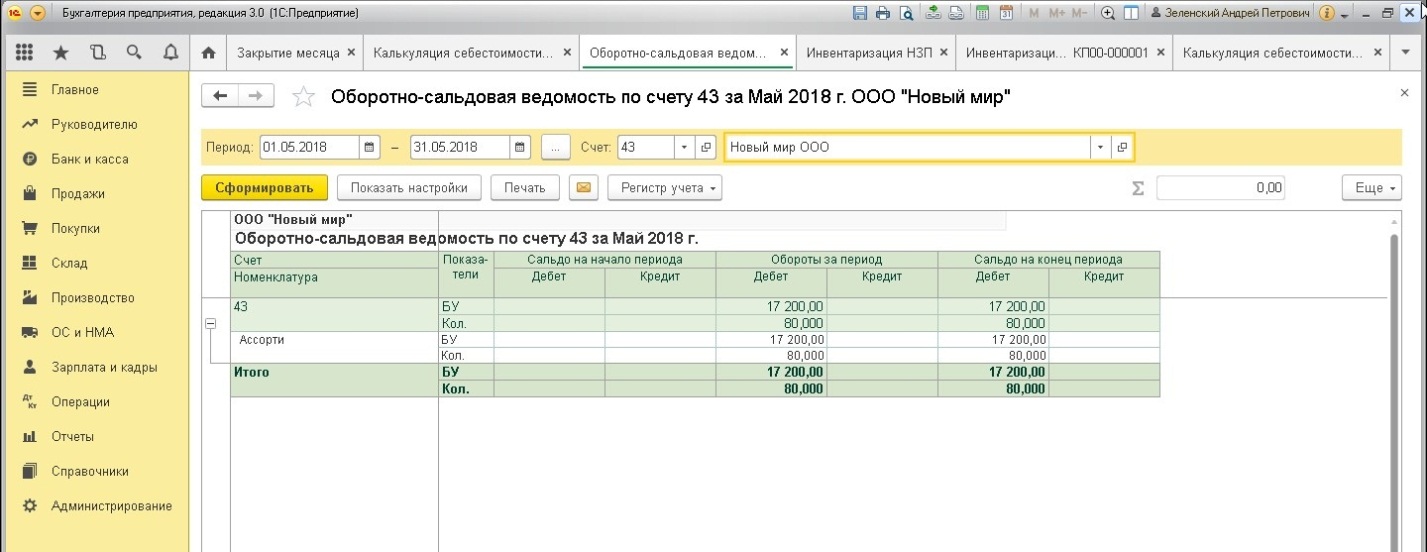

Рис.11 Проверка сальдо по оборотно-сальдовой ведомости

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Рис.12 Отнесение затрат на выпуск готовой продукции

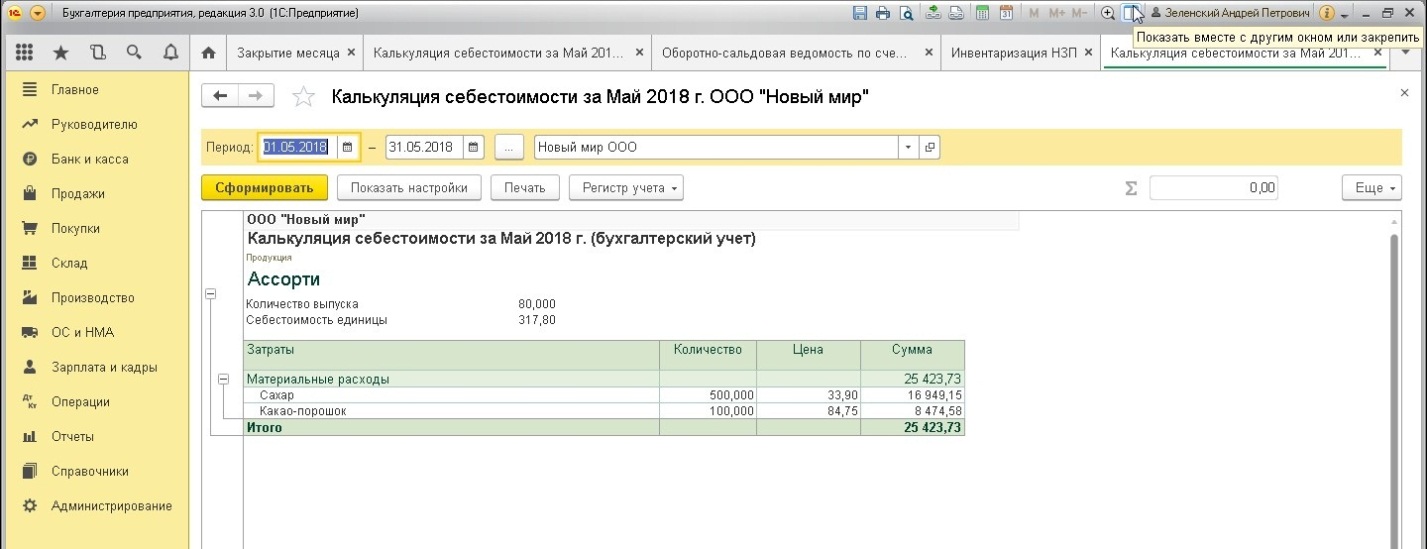

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Рис.13 Влияние на распределение затрат

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

Как мы видим, купив 1С:Бухгалтерия, можно приобрести не только инструмент регламентированного учета, но и многофункциональный помощник в производственном учете.

Источник