Приложение N ___

к Договору подряда

на переработку давальческого сырья

от «___»________ ____ г. N ___

Акт N ___

выполненных работ

г. _____________ «___»________ ____ г.

______________ _________________, именуем__ в дальнейшем «Заказчик»,

(наименование или Ф.И.О.)

в лице ______________ ____________________ __________, действующего на

(должность, Ф.И.О.)

основании ______________ ____________________ ________, с одной стороны,

(Устава, доверенности или паспорта)

и ______________ __________________, именуем__ в дальнейшем «Исполнитель»,

(наименование или Ф.И.О.)

в лице ______________ ____________________ __________, действующего на

(должность, Ф.И.О.)

основании ______________ ____________________ _______, с другой стороны,

(Устава, доверенности или паспорта)

составили настоящий Акт о том, что по состоянию на «___»________ ____ г.

Учет материалов переданных в переработку: оформление первичных документов

материалы, переданные Заказчиком Подрядчику на давальческих условиях по

Акту приема-передачи от «___»________ ____ г. N ___, в соответствии с

условиями Договора подряда на переработку давальческого сырья от

«___»________ ____ г. N ___ переработаны в ходе подрядных работ.

N п/п

Наименование оборудования, материалов

Ед. изм.

Передано по накладной

NN накладных, дата передачи материалов

Сумма

Переработано и принято заказчиком в предшествующие периоды

N и дата акта N КС-2

Итого расход по акту N КС-2

Остаток, возвращенный заказчику в натуральном виде

Остаток, числящийся за подрядчиком

1.

Стороны взаимных претензий не имеют.

Настоящий Акт составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

___________ /________________ / ______________ /______________ /

(Ф.И.О.) (подпись) (Ф.И.О.) (подпись)

Источник: obrazcidogovorov.ru

Акт передачи давальческих материалов

Образец акта выполненных работ по изготовлению продукции из давальческого сырья

Ф.И.О, подпись) От Переработчика принял . (должность, Ф.И.О, подпись) Приложение N 2 к договору толлинга Акт приемки-передачи готовой продукции г. » » г.

Давалец (полное наименование юридического лица) Местонахождение: Переработчик (полное наименование юридического лица) Местонахождение: T T T ¬ ¦ N ¦ Наименование ¦ Количество ¦ Стоимость ¦ ¦п/п¦ готовой продукции¦ (в )¦ затрат на производство¦ ¦ ¦ ¦ (единица измерения) ¦ ¦ + + + + + ¦ ¦ ¦ ¦ ¦ L + + + От Переработчика сдал .

(должность, Ф.И.О, подпись) От Давальца принял . (должность, Ф.И.О, подпись) Приложение N 3 к договору толлинга Отчет об использовании давальческого сырья г. » » г.

Учет и документальное оформление давальческих материалов

Давалец возмещает Переработчику убытки, причиненные отказом от исполнения настоящего договора, в порядке, предусмотренном ст. 717 ГК РФ. 9. Порядок расторжения договора 9.1. Давалец вправе расторгнуть настоящий договор в одностороннем порядке в случае: 9.1.1.

неоднократного нарушения

Переработчиком сроков сдачи готовой продукции; 9.1.2. несоблюдения Переработчиком требований к качеству готовой продукции. 9.2. Переработчик вправе расторгнуть настоящий договор в случае систематического нарушения Давальцем сроков оплаты готовой продукции.

9.3. Настоящий договор может быть расторгнут в иных случаях, предусмотренных действующим законодательством РФ. 10. Заключительные положения 10.1. Настоящий договор вступает в силу с момента его подписания и действует до » » 20 г.

10.2. Любые изменения и дополнения к настоящему договору должны быть оформлены в письменном виде и подписаны Сторонами. 10.3.

Бухгалтерский учет операций с давальческим сырьем

Но Минфин придерживается противоположной позиции, с которой нельзя не согласиться: при соблюдении организацией норм гл.

Акт переработки давальческого сырья образец

Важно Срок сдачи готовой продукции — » » г. 3.2. Указанные сроки могут быть изменены по соглашению Сторон либо по обстоятельствам, не зависящим от воли Сторон. 4. Стоимость работ и порядок расчетов 4.1. Стоимость работ по настоящему договору определяется на основании сметы, которая утверждается Сторонами и является неотъемлемой частью настоящего договора.

4.2.

Цена договора включает в себя компенсацию издержек Переработчика, которые он несет при выполнении работ, и непосредственно вознаграждение. 4.3. Стоимость работ является твердой. 4.4. Давалец оплачивает выполненные работы по переработке сырья не позднее дней с момента подписания акта приемки-передачи готовой продукции.

4.5. Оплата производится . (указать форму оплаты) 5. Экономия Переработчика 5.1. Настоящий договор составлен в двух аутентичных экземплярах — по одному для каждой из Сторон. 10.4. Во всем, что не предусмотрено настоящим договором, Стороны руководствуются действующим законодательством.

11. Реквизиты и подписи Сторон Давалец Переработчик Давалец Переработчик Приложение N 1 к договору толлинга Акт приемки-передачи сырья в переработку г. » » г. Давалец (полное наименование юридического лица) Местонахождение: Переработчик (полное наименование юридического лица) Местонахождение: По настоящему акту Давалец передает, а Перерабтчик принимает сырье для переработки в готовую продукцию. Стороны определили, что местом хранения и переработки сырья является . (адрес) T T T T ¬ ¦ N ¦ Наименование сырья ¦ Количество ¦ Стоимость ¦ Общая ¦ ¦п/п¦ ¦(в )¦ за единицу¦стоимость ¦ ¦ ¦ ¦ (единица измерения) ¦ ¦ ¦ + + + + + + ¦ ¦ ¦ ¦ ¦ ¦ L + + + + От Давальца сдал . Переработчик вправе: 6.3.1. привлекать к исполнению своих обязательств других лиц (субподрядчиков); 6.3.2.

не приступать к работе, а начатую работу приостановить или отказаться от исполнения договора и потребовать возмещения убытков в случаях, когда нарушение Давальцем своих обязанностей по настоящему договору, в частности непредоставление сырья, препятствует исполнению договора Переработчиком, а также при наличии обстоятельств, очевидно свидетельствующих о том, что исполнение указанных обязанностей не будет произведено в установленный срок; 6.3.3. при уклонении Давальца от принятия готовой продукции — продать ее в порядке, предусмотренном п. 6 ст. 720 ГК РФ, а вырученную сумму, за вычетом всех причитающихся ему платежей, внести на имя Давальца в депозит в порядке, предусмотренном статьей 327 ГК РФ. 6.4. Переработчик обязан: 6.4.1.

Давальческая схема – что это? Бухгалтерский учет операций по давальческой переработке

Выстраивание партнерских отношений в бизнесе может осуществляться с применением давальческих схем. Соответствующие правоотношения устанавливаются с учетом требований Гражданского кодекса, а также источников права, регулирующих финансовый учет на российских предприятиях. В чем заключается их специфика? Каким образом осуществляется учет процедур, характеризующих давальческие схемы?

Переработка давальческого сырья: сущность правоотношений

Для начала определим то, что представляют собой рассматриваемые механизмы взаимодействия предприятий.

Давальческая схема правоотношений хозяйствующих субъектов предполагает принятие одной стороной сделки – переработчиком – материалов от заказчика в статусе давальца в целях их дальнейшей переработки либо изготовления какой-либо продукции. При этом стоимость соответствующих материалов не оплачивается, в то время как результат их переработки, в том числе представленный готовой продукцией, передается заказчику в установленные сроки.

Важный аспект правоотношений, для которых характерна давальческая схема, — бухгалтерский учет. Он осуществляется с использованием Плана счетов, утвержденного законодательно. Собственно давальческое сырье отражается на счете 003, который относится к забалансовым.

Непосредственно учет расходов, связанных с переработкой материалов, может осуществляться отдельно от аналогичной процедуры, что характеризует стандартный выпуск товаров фирмой (далее в статье мы рассмотрим данную особенность подробнее).

При этом структура соответствующих затрат может быть аналогичной той же, что характеризует переработку собственных материалов предприятия, за исключением показателей непосредственно стоимости давальческих материалов, а также затрат, связанных с реализацией выпущенной продукции.

Стороны правоотношений подписывают, в случае выбора такого механизма взаимодействия, как давальческая схема, договор. Рассмотрим его особенности.

Договор при давальческой схеме: в чем его особенности?

Фактически рассматриваемое соглашение является подвидом договора подряда. Таким образом, при его составлении сторонам правоотношений следует руководствоваться прежде всего положениями Гражданского кодекса РФ.

В договоре, который заключается при давальческой схеме, фиксируются, в частности:

– наименование и объем сырья, которое передается от заказчика к переработчику;

– наименование и характеристики продукции, которая должна быть изготовлена из давальческого сырья;

– сроки, в которые одна сторона должна поставить материалы, а другая — переработать их в установленном порядке;

– стоимость осуществления переработки, а также то, в каком порядке предполагается проведение расчетов сторон;

– механизм транспортировки давальческого сырья и результатов его переработки;

– параметры, характеризующие интенсивность расходования сырья, устанавливающие нормы технологических потерь, образования производственных отходов, формирования естественной убыли в рамках переработки давальческого сырья.

В договоре, безусловно, могут фиксироваться и иные условия. Например, непосредственно способ расчета сторон (наличными либо частью сырья или готовой продукции).

Давальческая схема правоотношений также предполагает формирование довольно большого количества документов, дополняющих рассматриваемый договор. Рассмотрим их специфику подробнее.

Документы при давальческой схеме: особенности применения

Первым делом при реализации договора, особенности которого мы изучили выше, осуществляется поставка давальческого сырья переработчику.

По завершении данной процедуры чаще всего формируется специальный акт, в котором фиксируются наименование, объем, а также стоимость сырья в соответствии с договором.

При этом сведения об НДС в документе не отражаются, поскольку схема давальческого способа переработки сырья не предполагает исчисления НДС заказчиком, равно как и появления права на вычет по соответствующему налогу у другой стороны правоотношений.

Использование накладных

Еще один документ, который может быть оформлен при передаче сырья от заказчика к переработчику — накладная. При этом она также может сопровождаться транспортной накладной или квитанцией.

В соответствующем документе нужно зафиксировать, что сырье передается заказчиком именно по давальческой схеме.

При этом рекомендуется фиксировать в накладной сведения о соглашении между сторонами — номер документа, дату его составления.

Поступление давальческого сырья чаще всего оформляется на складе переработчика. Данная процедура предполагает использование, прежде всего, приходного ордера — в нем также отражается тот факт, что сторонами правоотношений задействована давальческая схема передачи и переработки сырья.

Следующая группа документов оформляется непосредственно при осуществлении тех или иных операций на складе — таких как, например, передача сырья в производственный цех в целях переработки. Здесь также могут применяться различные накладные.

После того как готовая продукция изготовлена из давальческого сырья, она может быть временно размещена на складе в целях подготовки к отгрузке.

Тот факт, что готовая продукция пришла в соответствующее подразделение организации, осуществляющей переработку сырья, также оформляется посредством использования специальной накладной.

В свою очередь, при отпуске изделий заказчику применяется отдельная оптимизированная накладная.

Отчетность по давальческим схемам

Следующий документ, что оформляется в рамках правоотношений между заказчиком и переработчиком давальческого сырья, — отчет об использовании соответствующего ресурса. Его составления требует Гражданский кодекс. В данном отчете отражается наименование и объем:

– сырья, которое было получено и переработано;

– готовой продукции, выпущенной переработчиком;

– отходов, которые образовались в рамках производства.

По завершении переработки давальческого сырья оформляется акт приема-передачи. В нем фиксируется стоимость выполнения заказа на изготовление изделий переработчиком. Также сторона правоотношений, выпустившая товары в рамках такого механизма правоотношений, как давальческая схема, должна предоставить заказчику счет-фактуру.

Рассмотрим теперь нюансы налогообложения, которые характеризуют рассматриваемый формат правоотношений в бизнесе.

Налоги при давальческой схеме

Стоимость тех материалов, которые были получены по давальческой схеме, не увеличивает налоговую базу компании, которая по договору осуществляет переработку. Однако если речь идет о реализации услуг, связанных с выпуском изделий из давальческого сырья, то налоговая база формируется. Она исчисляется исходя из стоимости обработки сырья или же материалов, но без учета налогов.

При этом НДС рассчитывается по ставке 18%. Налог по тем материалам, работам и сервисам, что были оплачены в целях обеспечения переработки сырья, может быть предъявлен переработчиком к вычету.

Доход фирмы, осуществившей обработку давальческих материалов, определяется как стоимость работ по договору. В свою очередь, расходы переработчика исчисляются исходя из затрат, связанных с выполнением соответствующих работ. Стоимость сырья при этом не учитывается.

Бухгалтерия фирмы должна распределить прямые издержки при выпуске изделий на остатки по незавершенному производству. Косвенные расходы фиксируются непосредственно при их осуществлении.

Бухгалтерские проводки

Как мы отметили выше, один из важнейших аспектов такого механизма правоотношений, как давальческая схема, — бухгалтерский учет составляющих ее операций. Рассмотрим более подробно то, какие именно проводки могут при этом задействоваться.

При осуществлении давальческой переработки осуществляются следующие основные операции:

– получение предоплаты по договору (отражается проводкой Дебет 51, Кредит 62-2);

– начисление НДС с полученной суммы (Дебет 76, Кредит 68);

– отражение стоимости сырья, которое принято на склад (Дебет 003, субсчет «Склад»);

– списание сырья в дальнейшую переработку (Кредит 003);

– учет давальческого сырья, переданного в цех (Дт 003, субсчет «Переработка»);

– отражение затрат, имеющих отношение к переработке сырья (Дт 20, Кт 02);

– принятие готовой продукции из цеха (Дт 002);

– списание использованного сырья (Кт 003, субсчет «Переработка»);

– списание расходов, связанных с переработкой (Дт 90-2, Кт 20);

– отражение дохода по договору с заказчиком (Дт 62-1, Кт 90-1);

– начисление НДС исходя из стоимости переработки сырья (Дт 90-3, Кт 68);

– принятие НДС к вычету (Дт 68, Кт 76);

– осуществление отгрузки готовых изделий заказчику (Кт 002);

– осуществление зачета предоплаты (Дт 62-2, Кт 62-1);

– получение оплаты от заказчика (Дт 51, Кт 62-1).

В случае если заказчиков у переработчика несколько, то учет в давальческой схеме осуществляется с применением отдельных ведомостей для каждого контрагента, в которых фиксируются сведения о полученных материалах, а также продукции, образующейся вследствие их переработки.

Какие еще нюансы могут характеризовать бухучет в рамках правоотношений, о которых идет речь? Выше мы отметили, что схема давальческого сырья, задействуемая сторонами правоотношений, может потребовать учета в бухгалтерских регистрах переработчика, который отделен от соответствующей процедуры, что характеризует стандартный выпуск товаров. Изучим данный нюанс подробнее.

Раздельный учет давальческого и стандартного производства

Действительно, одним из важнейших аспектов рассматриваемых правоотношений является также раздельный учет сырья и готовой продукции, характеризующих правоотношения в рамках давальческих и стандартных схем производства. В чем его особенности?

Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. В случае если это 2 разных типа изделий, то решение задачи существенно облегчается. Но если соответствующие типы товаров совпадают, то вести учет сложнее.

Как считают эксперты, схема давальческого сырья должна сопровождаться задействованием, прежде всего, механизмов учета, отличающихся от тех, что характеризуют стандартный выпуск товаров предприятием. Данную задачу решить непросто. Одним из инструментов ее решения может быть применение разных счетов бухгалтерского учета.

Так, схема давальческого производства может состоять из процедур, отражаемых на счете 003, а стандартного — с применением счета 10. Что касается учета готовой продукции, то могут применяться, соответственно, счета 002 и 43.

При этом предполагается, что по дебету счета 20 будет фиксироваться исключительно стоимость собственных материалов предприятия. Давальческое сырье, в свою очередь, не учитывается в затратах.

По кредиту счета 20 должна фиксироваться стоимость готовых изделий, в то время как корреспонденция будет устанавливаться по дебету счета 43 или же 40. Корреспонденция в случае с переработкой будет по дебету счета 90-2, а также кредиту счета 20.

Давальческая схема производства, если речь идет о выпуске одинаковых товаров, предполагает распределение выпущенной продукции на 2 категории — собственную и производимую по договору с контрагентом исходя из норм, характеризующих расход сырья. Возможен и альтернативный вариант раздельного отражения операций по давальческому и стандартному производству.

Он предполагает, что давальческое сырье при отпуске в цех списывается со счета 003 и в то же время приходуется бухгалтером на баланс посредством проводки с использованием дебета счета 10 и кредита 76.

При этом применяются корреспонденции по дебету счета 20 и кредиту счета 20 — когда осуществляется списание стоимости материалов в производство, а также по дебету счета 43 и кредиту 20 — когда осуществляется оприходование готовых изделий.

Безусловно, раздельный учет в давальческой схеме может вестись и по иным принципам, например в соответствии с отраслевыми нормативными актами, рекомендациями ведомств, с учетом особенностей деятельности конкретного предприятия.

Автоматизация учета по давальческим схемам: основные решения

Рассмотренные нами процедуры, характеризующие бухучет в рамках давальческих схем, во многих случаях реализуются на крупных предприятиях, и их выполнение в необходимом объеме может быть очень трудоемким без использования средств автоматизации.

Достаточно удобным инструментом соответствующего типа может быть, если предприятие применяет такой механизм правоотношений, как давальческая схема, «1С: УПП».

То есть предполагается задействование популярной бухгалтерской программы в модификации, адаптированной для учета процедур, о которых идет речь.

Данное решение характеризуется весьма удобным интерфейсом, позволяющим последовательно реализовать необходимые процедуры.

Автоматизация учета: применение программы «1С»

Если стоит задача реализовать правоотношения, которые включает в себя давальческая схема, “УПП” предполагает ее решение в рамках алгоритмов, которые могут быть применены как заказчиком, так и переработчиком. Например, если фирма передает сырье для дальнейшего выпуска контрагенту, то указанная программа предполагает решение поставленной задачи в несколько этапов:

– формирования заказа поставщику;

– передача материалов на дальнейшую переработку;

– оформление услуг, оказываемых переработчиком по договору.

Соответствующая модификация «1С» позволяет вести учет с применением необходимых бухгалтерских проводок при условии корректного формирования корреспонденций между ними.

Образец акта приема передачи материалов подрядчику

Образец акта приёма-передачи материалов составляется между заказчиком и подрядчиком, работающим по договору о выполнении подрядных работ. Когда заказчик передаёт подрядчику какое-либо своё имущество, он должен официально задокументировать эту процедуру с точным указанием всего объёма предоставляемых материалов. Как составить такой акт, читайте в нашей статье.

Общие правила составления документа

Акт приема-передачи материалов — несложный по форме, но важный документ. От грамотности его составления зависит сохранность имущества заказчика (сырья, товаров, инструментов) и успех всей работы.

Чаще всего акты составляются при передаче строительных материалов подрядной организации, но распространены и в других сферах предпринимательства.

Документ гарантирует сохранность и использование по назначению всех давальческих материалов заказчика.

Такой документ является двусторонним — его подписывают обе стороны в двух экземплярах (по одному для каждой стороны). При подписании документа наибольшее внимание следует уделить перечню передаваемого имущества.

Особое значение составление такого документа имеет для материально ответственных лиц, так как в случае передачи чего-либо (от сырья до инструмента) без акта, и их выхода из строя или пропажи, нести ответственность придётся им лично.

Грамотно составленный акт предотвращает возможность появления проблем такого рода.

Акт приема-передачи материалов — несложный по форме, но важный документ

Какую информацию необходимо указывать в преамбуле

Акт — это официальный документ, однако составляется он в свободной форме с включением обязательных реквизитов. В случае возникновения каких-либо проблемных ситуаций, в суде будет признан только документ, содержащий всю предписанную законом информацию.

Преамбула составляется в соответствии с общепринятыми нормами составления контрактов и соглашений. Бланк акта начинается с названия «Акт приёма-передачи материалов к договору №____ от _____ между ______ и ______».

Без указания реквизитов основного договора и даты составления он будет считаться недействительным.

Далее стандартно указывается официальное название компании заказчика, её юридический адрес и все реквизиты ответственного лица (должность, ФИО, паспортные данные). Аналогичные сведения указываются о подрядчике, после чего в документе чаще всего используют формулировку «Заказчик передаёт, а Подрядчик принимает следующие материалы» и переходят к перечислению.

Как правильно составить перечень передаваемого имущества

К составлению перечня передаваемых материалов заказчику и подрядчику необходимо подойти наиболее серьёзно. Обычно его оформляют в виде таблицы со следующими графами:

- порядковый номер;

- наименование товара/материала;

- количество (в штуках, килограммах или других единицах измерения);

- масса (если необходимо);

- общая стоимость;

- цена за единицу.

Далее указывают общее количество и стоимость всего имущества — цифрами и прописью. Если заказчик одновременно с материалами передаёт какие-либо документы (гарантийные талоны, инструкции и т.д.), это также обязательно вносят в перечень.

Судом признаётся только документ, содержащий всю предписанную законом информацию

На стадии составлении перечня или хотя бы подписания акта, необходимо провести совместный осмотр и пересчёт всех материалов. Если при этом будут обнаружены какие-либо дефекты, подробную информацию о них нужно внести в акт (или подрядчику отказаться от приёма повреждённых материалов).

В случае, когда неисправности будут обнаружены после подписания документа обеими сторонами, подрядчик вряд ли сможет предъявить претензии заказчику — они будут считаться появившимися после заключения соглашения по вине подрядчика. Совместный осмотр и оценка всего перечня поможет в будущем избежать претензий друг к другу или судебных разбирательств.

Заключительные положения

После избыточного и подробного списка стороны подтверждают, что все принятые материалы качественны и соответствуют требованиям договора. Обязательно включение формулировки об отсутствии у подрядчика претензий к заказчику.

Также обязательно в документ включают пункт о том, что акт составлен в двух равнозначных экземплярах и на русском языке. Стороны подписывают документ с указанием фамилий и ставят печати.

После этого документ считается неотъемлемой частью заключенного ранее договора подряда.

Этот простой по форме документ полезен обеим сторонам, так как:

- гарантирует заказчику целевое использование и сохранность его материалов;

- гарантирует подрядчику поставку качественных и исправных материалов, избавляет от обвинений в нецелевом использовании и безответственном отношении.

Если заказчик часто работает с подрядчиками, имеет смысл составить типовой акт, чтобы не разрабатывать документ для каждого случая, а пользоваться согласованным шаблоном. Кроме того, найти образцы акта передачи материалов без труда можно в интернете. Лучше воспользоваться проверенными и надёжными источниками, такими как правовые агрегаторы «Консультант» и «Гарант».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справочник Бухгалтера

Услуги по ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ВАШЕЙ компании >>

Здесь Вы найдете комплект документов, который позволит Вам правильно оформить документы как от лица Давальца (Заказчика), так и от лица Переработчика (Подрядчика) *). Очень рекомендуем использовать их в Вашем документообороте для избежания санкций со стороны налоговых органов.

Связаться с нами >>Стоимость бухгалтерского обслуживания Вашей компании >>

Зачем Вам нужно чтобы мы обслуживали Вашу компанию >>

Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) — этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) — этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика — этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

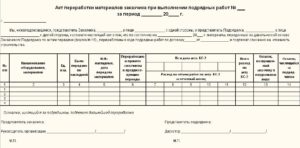

Акт о перерасходе материалов и отходах.

doc — этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. . Документ обязателен для составления при превышении указанных норм.

Акт передачи давальческих материалов

Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов — накладная имеет ту же форму, а акт имеет свою форму — для передачи готовой продукции). Документ обязателен для составления.

*) Представленные на нашем сайте документы являются лишь образцами и не могут использоваться без детального изучения и корректировки с учетом деятельности каждой конкретной компании. Владельцы сайта www.profitgroup.ru не несут никакой ответственности за использование и последствия использования любых файлов (документов), которые получены с этого сайта

У вас еще нет дачи?

Строительство домов в Переславле-Залесском.

- огромное озеро

- сосновые леса

- охота и рыбалка

- 1,5 часа от Москвы

Накладная (типовая форма №М-15) составляется в случае отпуска ТМЦ на основании договора и других документов субъектам хозяйствования своей организации, находящимся за пределами ее расположения, а также иным сторонним организациям.

Накладная должна быть составлена в двух экземплярах, один отдается на склад (является основанием для отпуска ТМЦ), а другой отдается получателю ТМЦ.

Лица, которые могут выписывать данную форму:

- Сотрудник бухгалтерии, который отвечает за данный участок,

- Ответственный сотрудник структурного подразделения,

- Кладовщик, который действует на основании доверенности или приказа.

Каждый год нумерация накладных начинается с единицы. При заполнении формы бланка (отпуск ТМЦ на сторону) в первой таблице нужно указывать:

- Дата оформления,

- Отправитель. Нужно указать наименование структурного подразделения и вид его деятельности,

- Код вида проводимой операции (если организация использует систему кодов),

- Получатель. Нужно указать наименование подразделения, вид его деятельности,

- Ответственный за поставку ТМЦ. Код исполнителя, наименование подразделения, вид его деятельности.

После этого указывается документ, который служит основанием для выписывания накладной. В строчке «Кому» пишется наименование получателя ТМЦ (субъект хозяйствования своей организации или сторонняя организация). Кроме этого, записывают ФИО получателя и реквизиты доверенности, предоставленной им. Графа 3.

Пишется название ТМЦ, их характеристики: марка, размер, сорт. Графа 4. Номенклатурный номер (если не имеется, то ставим прочерк). Графа 5. Записывается код единиц измерения по ОКЕИ. Графа 6. Указывается наименование единиц измерения. Графа 7. Пишется количество материала, необходимое к отгрузке. Графа 8.

Заполняется кладовщиком, указывается фактическое количество отпущенных материалов. Графа 9. Цена одной единицы ТМЦ в рублях и копейках без НДС. Графа 10. Цена отпущенных ТМЦ без НДС. Графа 11. Всего сумма НДС. Графа 12. Всего стоимость товара с НДС. (суммарно графы 10 и 11).

Графа 13. Записывается инвентарный номер. Графа 14.

Записывается номер паспорта ТМЦ (драгоценных металлов).

Графа 15. Номер записи в специальной карточке учета материалов.

В заключении указывают число отпущенных наименований ТМЦ, общую сумму по накладной и дополнительно НДС, который включен в общую сумму.

Бланк накладной подписывают: ответственный сотрудник, который разрешил отпуск ТМЦ, сотрудник, отпустивший ТМЦ, главный бухгалтер и получатель ТМЦ.

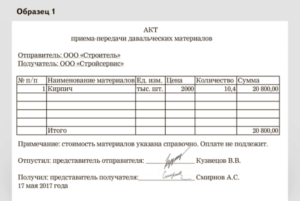

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной

на отпуск ТМЦ на сторону

Руководство участника выставки «склад. Транспорт. Логистика-2010»

| Пожалуйста, оформите на бланке компании-экспонента в 2 экз.Укажите компанию-плательщика, заключившую договор с «Экспоцентром» |

| ЦВК «Экспоцентр»В Дирекцию выставки«Склад. Транспорт. Логистика-2010» |

Просим разрешить ввоз/вывоз следующего выставочного оборудования и материалов, которые будут представлены и/или использованы на стенде №____________ в павильоне № ______ в период работы выставки «Склад. Транспорт.

Акт приема-передачи строительных материалов образец бланк

| № п/п | Наименование | Количество |

| 1 |

* Добавьте строки в случае необходимостиВывоз завезенного оборудования, экспонатов, тары, крупногабаритной упаковки и материалов конструкций выставочных стендов гарантируем в установленные сроки.

Руководитель организации _______________________/

ВНИМАНИЕ! Если груз помимо экспонатов содержит конструктивные элементы стенда (стеновые панели, ковролин, декоративные конструкции и элементы и т. п.) – необходимо пройти согласование ввоза в ЗАО «Экспоконста» и ПЧ №160 Управления по ЦАО ГУ МЧС России по г. Москве.

мощных проекционных установок, звукоусилительного оборудования и осветительных концертных приборов осуществляется после согласования с Отделом телекоммуникаций.

| Место штампаЗАО «Экспоконста» | Место штампаПЧ №160 | Место штампа Отдела телекоммуникаций |

сотрудникам монтажных предприятий,

осуществляющие строительно-монтажные работы

выставочных стендов и экспозиций

(предоставляется в 1 экземпляре)

на бланке фирмы / организации

В Дирекцию выставки «Склад. Транспорт. Логистика-2010»

Просим Вас предоставить пропуска для прохода на ЦВК «Экспоцентр» сотрудников и рабочих монтажной организации ______________________, в количестве _____ шт., строящих стенд нашей фирмы _________________, принимающей участие в выставке «Склад. Транспорт. Логистика-2010»

по Договору №________ от «____» ____________ 20____ г. Павильон №________, зал_______, стенд №___________. Площадь стенда составляет __________ кв. м.

Список сотрудников (с указанием паспортных данных, места проживания; для иногородних необходимо представить копию регистрации проживания в г. Москве):

| № пп | ФИО | Паспортные данные (дата и место рождения, места постоянной и временной регистрации) | Инструктаж по технике безопасности, пожарной безопасности и электромонтажным работам пройден | |

| Дата | Подпись | |||

| 1 | 2 | 3 | 4 | 5 |

Похожие:

Вы можете разместить ссылку на наш сайт:

Школьные материалы

exam-ans.ru

Акт передачи давальческих материалов. Образец, бланк 2021

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть.

В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов.

Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Источник: juristpraw.ru

Отчет об использовании давальческих материалов

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Необходимо отметить тот факт, что в процессе передачи давальческого сырья в производство ее списание осуществляется на основе средней стоимости данного материала. При этом при оформлении документа выбирается вариант договора «С поставщиком».

Для документа поступление из переработки характерны следующие структурные особенности:

- Продукция, изготавливаемая из получаемого сырья;

- Услуга по переработке;

- Использованные в переработке материалы;

- Возвратные материалы, то есть возвращаемые владельцы в изначальном виде;

- Возвратная тара;

- Счет затрат.

Заполненный документ обладает следующим внешним видом:

После его проведения программа самостоятельно создаст необходимый набор проводок

Необходимо констатировать, что программа 1С предоставляет все возможности для правильного учета операций с давальческим сырьем. Единственное условие, правильная последовательность выполняемых действий.

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Гражданско-правовые отношения

Передача товара в качестве сырья в переработку на давальческой основе является разновидностью договора подряда. По договору подряда подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее заказчику. Заказчик обязуется принять и оплатить результат работы.

При передаче сырья для переработки подрядчику право собственности на него сохраняется у организации. При этом подрядчик после окончания работы представляет заказчику отчет об израсходованном сырье и передает права на изготовленную продукцию заказчику. Это следует из положений пункта 1 статьи 713, пункта 1 статьи 220, пункта 2 статьи 703 Гражданского кодекса РФ.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходование давальческих материалов | «Поступление (Акты, накладные)» (в старой редакции «Поступление товаров, | Дт 003.01 Кт — | |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» | Дт 62.01 Кт90.01 Дт 90.02 Кт20.02 Дт 90.03 Кт68.02 Дт — Кт 003.02 | |

| 66 | Возврат остатков давальческого сырья | «Возврат товаров поставщику» | Из переработки | Дт — Кт 003.01 |

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет о, то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

Как его составлять

Российское законодательство не устанавливает единой формы отчетности. Рекомендовано оформить образец отчета об использовании давальческого сырья в качестве приложения к договору на переработку (обработку) МПЗ.

Предусмотрите в форме отчетности следующие обязательные реквизиты:

- Реквизиты договора, на основании которого сырье передается от давальца к исполнителю на переработку. Обратите внимание, что отчетность должна обязательно содержать отсылку к сделке. Это исключит путаницу, если между контрагентами заключено несколько контрактов.

- Информация о сторонах — участниках сделки. Эти сведения укажите в стандартном порядке. Достаточно вписать наименование и данные ответственного лица (должность и Ф.И.О. руководителя давальца, документ, подтверждающий его полномочия).

- Период времени, в течение которого МПЗ заказчика находились на переработке исполнителя.

- Перечень ресурсов, полученных от давальца. Укажите наименование, вид, марку, характеристики и прочие сведения, позволяющие безошибочно идентифицировать ресурсы. Если сырье направляется на разные виды переработки либо используется для выполнения различных видов работ, необходимо указать их целевое назначение.

- Количество МЗ в разрезе каждого наименования. Включите в бланк количественные сведения о поступлении, использовании и остатке (при наличии).

- Единицы измерения МПЗ, их ценовые показатели.

Документ составляют в двух экземплярах, по одному для каждой стороны сделки. Отчетность необходимо заверить подписями сторон. Удостоверить сведения вправе только уполномоченное лицо контрагента, например директор или представитель по доверенности.

Образцы

Вы можете отчета об использовании давальческих материалов и заполнить его.

ОТЧЕТ об использовании материалов

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял сырье для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

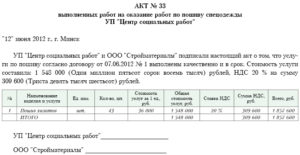

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

- заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

- подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

- оставшееся сырье передается заказчику;

- ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

В отчет рекомендуется вносить такие сведения:

- реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

- информация, отражающая основные данные о заказчике и подрядной структуре;

- период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

- перечень полученных от заказчика материалов;

- отнесение конкретных материалов к видам произведенных работ;

- детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

- единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Источник: bioso.ru

Как переработчику отчитаться об использовании давальческого сырья

Давальческое сырье — это производственные запасы в собственности организации, которые подрядчик принимает для обработки или выполнения заказа. Он не платит за получение этой продукции, а все остатки возвращает заказчику после завершения подрядных работ (п. 156 Методических указаний из приказа Минфина №119н от 28.12.2001).

ВАЖНО!

Подрядчик отвечает за сохранность и использование по назначению давальческого сырья заказчика. Исполнитель обязуется вернуть все неиспользованные остатки.

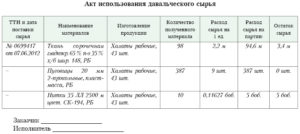

После окончания работ исполнитель составляет отчет подрядчика об использовании материалов заказчика, в котором указывает, сколько запасов и для каких целей он использовал. В отчетности отражается прием сырья, его фактическая переработка, остаток и их количественное и стоимостное выражение.

Составляем отчет о переработке продукции по форме СП-28

Отчет имеет лицевую и оборотную стороны. Первая должна содержать информацию об израсходованном сырье. Вторая — о выходе продукции.

Лицевая сторона

В первую очередь вносят данные об организации и самом документе:

- номер отчета;

- наименование организации, отделения и бригады;

- дату составления бумаги;

- код по ОКПО.

Затем идет таблица, куда каждый день заносится следующая информация:

- Дата операции.

- Вид переработки, название сырья, тары.

- Название и код единицы измерения.

- О фактическом расходе: количество, цена и сумма.

- Данные по дебету и кредиту. Эти сведения заполняет бухгалтер предприятия.

- Количество по норме на фактический выход продукции (на единицу продукции и всего).

Оборотная сторона

Здесь указывают данные о выходе продукции, первым делом указывают название и вид продукции, расфасовку.

Далее располагается таблица, куда вносят следующие сведения:

- Дату процедуры.

- Количество в физическом исчислении.

- Количество в условных единицах.

- Брак по норме на стеклотары и крышки.

В конце таблицы подводят итог по цене и сумме. Вносят данные по дебету и кредиту.

Далее ставит свою подпись с расшифровкой сотрудник, который составил отчет (как правило, это заведующий производством по переработке сельхозпродукции либо сотрудник с аналогичными обязанностями), а затем расписывается сотрудник, проверивший правильность применения норм и расхода сырья.

Для кого обязательна

Если стороны заключили договор подряда и подрядчик использует давальческое сырье, составляется отчетность об использованных запасах (ст. 702 ГК РФ).

По правилам исполнитель возвращает неиспользованные изделия заказчику. Но стороны вправе согласовать другой вариант: подрядчик оставляет неизрасходованное сырье у себя и уменьшает стоимость работ на сумму этих изделий (п. 1 ст. 713 ГК РФ). В таком случае отчет о расходовании материалов служит расчетным обоснованием снижения стоимости подрядного договора.

В отчетности фиксируют количество и стоимость использованного и оставшегося сырья. В соответствии с отчетной информацией производится бухгалтерский учет материальных запасов в организации, а сумма израсходованных запасов включается в себестоимость подряда (строительства) или произведенной продукции.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно отразить операции по выполнению работ из материалов заказчика (давальческого сырья).

Что собой представляет отчет

Иногда условия договора подряда предусматривают передачу подрядчику сырья, принадлежащего заказчику, — для переработки, обработки или использования в подрядных работах. Это и есть давальческие материалы. Исполнитель не оплачивает стоимость таких ресурсов и применяет исключительно по назначению, описанному в соглашении сторон.

После производства товаров, выполнения работ или оказания услуг подрядчик отчитывается и об исполненных обязательствах, и об использованных ресурсах. Он формирует отчет об израсходованных материалах заказчика — давальческих материалах, а неиспользованные остатки сырья возвращает клиенту.

Исполнитель указывает в отчетности количество и стоимость полученного и фактически израсходованного сырья и обязательно фиксирует образовавшиеся остатки. В ходе выполнения подрядных работ и до момента передачи оставшихся ресурсов заказчику он несет полную ответственность за эти активы.

Как составлять

Унифицированной формы нет, разработайте ее самостоятельно с учетом отраслевых особенностей или используйте шаблон. Согласуйте форму с контрагентом и включите ее в договор как его неотъемлемое приложение.

Вот что включают в такую отчетность:

- реквизиты подрядного соглашения — номер, дату, идентификационный код закупки (если есть);

- информацию о сторонах договора подряда;

- список давальческого сырья, переданного исполнителю;

- наименование работ, для которых использовались запасы;

- сведения о количестве и стоимости переданных, переработанных и оставшихся изделий.

Отдельным блоком приводится расшифровка стоимости использованного и оставшегося давальческого сырья. Перечисляются приложения — акты и копии документов, подтверждающих фактическое расходование запасов.

Документ составляют в двух экземплярах, по одному для каждой стороны, его подписывают уполномоченные представители со стороны исполнителя и покупателя.

Вот образец формы отчета переработчика об использовании давальческого сырья — используйте этот шаблон в работе:

| г. _____________ |

| «__» ________ 20__ г. |

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое Подрядчик, составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб.

3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.

5. Приложения к Отчету:

__________________________________ (копии документов, подтверждающих фактическое использование материалов).

Образец

Так выглядит образец отчета об использовании давальческого сырья в 2022 году:

Особенности приема и передачи в переработку в системе ERP 2.4

В части технической реализации будут даны ответы на следующее вопросы: какие скрытые реквизиты используются для схем (тип запаса и вид запасов); как система понимает собственные и давальческие материалы в документах; для чего нужны назначения и как они используются в давальческой схеме; какие ограничения присутствуют в типовом решении в давальческой схеме и передачи в переработку.

В части правильного отражения в типовом решении будут рассмотрены операции: пересортица давальческих материалов; недостача давальческих материалов; передача материалов давальца переработчику; передача готовой продукции от переработчика давальцу; отражение давальческих и собственных материалов в одном этапе производства.

Общая концепция в документах:

В данном разделе описывается общая техническая реализация по каждому документу, отражение бизнес-процессов более подробно раскрывается в соответствующих разделах. Сначала дадим описание некоторым терминам, которые будет присутствовать в данном разделе:

Назначение – это обособление готовой продукции под заказ или обособление давальческих материалов. Закупленная/произведенная под назначение номенклатура может быть отгружена только по заказу, который является источником обособленной потребности.

Тип запасов – это перечисление, которые содержит варианты запасов (собственный товар, материалы давальца, продукция давальца и т.д.).

Вид запасов – это сущность, которая хранит в себе тип запаса, организацию, для давальческих материалов и продукции: давальца, договор и т.д. Вид запасов является отдельным разрезом регистров (основным регистром, который будет рассмотрен: регистр «Товары Организаций», остатки по регистру проверяются с учетом вида запасов).

Аналитика учета номенклатуры – это сущность, в которой хранится совокупность объектов: номенклатура, характеристика, серия, место хранение, назначение и т.д. Аналитика учета номенклатуры является отдельным разрезом регистров (основным регистром, который будет рассмотрен: регистр «Товары Организаций», остатки по регистру проверяются с учетом аналитики учета номенклатуры).

Данная статья рассматривается со следующими настройками «НСИ и разделов»: обособление материалов для производства, при заказе в производство = «по назначению продукции»; обособление сырья и материалов при переработке на стороне = «по назначению продукции».

Общая техническая реализация между всеми документами в виде блок-схемы для приема в переработку и передачи в переработку в системе ERP 2.4 представлена на рисунках 1 и 2, далее идет подробное описание по каждому отдельному документу.

Рисунок 1 – Общая техническая реализация приема в переработку.

Рисунок 2 – Общая техническая реализация передачи в переработку.

Документ «Заказ давальца»

Первым документом будет рассмотрен – «Заказ давальца», в данном документе присутствуют два назначения:

- Скрытый реквизит документа – «Назначение», который обособляет выпускаемую продукцию под документ «Заказ давальца». Назначение содержит: давальца, договор, заказ давальца (см. рисунок 3). То есть выпускаемую продукцию мы сможем отгрузить только по этому заказу.

Рисунок 3 – Пример назначения готовой продукции в документе «Заказ давальца».

- Реквизит табличной части «Сырье и материалы для производства» содержит реквизит «Назначение» (обязателен к заполнению). Данное назначение обособляет материалы давальца от собственных материалов, а также позволяет обособить материалы давальца под конкретный этап производства (должна быть установлена настройка «НСИ и разделов», обособление материалов для производства, при заказе в производство = «по этапу производства»), если выбрать назначение с необходимым документом (см. рисунок 4).

Рисунок 4 – Выбор назначения материалов в документе «Заказ давальца».

Документ «Поступление сырья от давальца»

Следующим документом в цепочке является – «Поступление сырья от давальца». Документ вводится на основании документа «Заказ давальца».

В табличной части документа «Поступление сырья от давальца» автоматически заполняется назначение из документа основания (править запрещено), для позиций сверх заказа можно установить назначение (обособить под конкретный этап производства).

При проведении документа «Поступление сырья от давальца» будет сформирован новый вид запасов с реквизитами: тип запаса = «Материал давальца»; владелец товара = «Давалец»; договор = «Договор давальца»; контрагент = «Давалец»; организация (см. рисунок 5). В регистр «Товары Организаций» данные запишутся с учетом нового вида запасов, а в аналитике учета номенклатуры будет содержаться назначение. Именно хранение материалов по данному виду запасов не даст нам выполнить ряд операций, как это можно было бы сделать с обычными материалами.

Рисунок 5 – Вид запасов материалов давальца.

Например, при использовании документа «Пересортица товаров» (или «Внутреннее потребление» (списание на расходы), мы не можем использовать материалы давальца, т.к. в самих документах жестко прописан отбор типов запасов в видах запасах. Можно использовать в данных документах только материалы с видами запасов, у которых тип запасов: собственный товар, товар на хранении с правом продажи, комиссионный товар.

В соответствующих разделах будут даны рекомендации, как можно типовыми средствами отразить данные операции: Недостача давальческих материалов и Пересортица давальческих материалов.

Документ «Возврат сырья давальцу»

Документ «Возврат сырья давальцу» вводятся на основании документа «Заказ давальца».

В документе «Возврат сырья давальцу» табличная часть заполняется нереализованными материалами, скрытый реквизит «назначение» заполняется согласно документу основания.

При проведении документа отбирается вид запасов: тип запаса = «Материал давальца»; владелец товара = «Давалец»; договор = «Договор давальца»; контрагент = «Давалец»; организация. С учетом вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяется остатки по регистру «Товары Организаций».

Документ «Заказ на производство»

На основании документа «Заказ давальца» создается документ «Заказ на производство».

В документе заполняется скрытый реквизит «Назначение», назначением из табличной части «Сырье и материалы для производства». В табличной части документа «Заказ на производство» заполняется колонка «Назначение», назначением из скрытого реквизита «Назначение» документа «Заказ давальца» (данное назначение можно править).

Документ «Этап производства», «Передача материалов в производство», «Передача продукции из производства»

Документ «Этап производства»

Через отдельное рабочее место «Управление очередью заказов» создаются документы «Этап производства» к документу «Заказ на производство».

В документах «Этап производства» на выпуски полуфабрикатов или готовой продукции заполняются скрытые реквизиты документа: «Назначение» — формируется новое назначение, в котором учитывается давалец, договор давальца и текущий этап на производство (см. рисунок 6); «НазначениеПолуфабриката» — назначение аналогично скрытому реквизиту «Назначение»; «НазначениеМатериалов» — заполняется по скрытому реквизиту «Назначение» документа «Заказ на производство». Реквизит «НазначениеМатериалов» может содержать конкретный этап производства (должна быть установлена настройка «НСИ и разделов», обособление материалов для производства при заказе в производство = «по этапу производства»).

Рисунок 6 – Сформированное назначение в документе «Этап производства».

В табличной части «Обеспечение» заполняется назначение материалов согласно скрытому реквизиту «НазначениеМатериалов» и заполняется по скрытому реквизиту «НазначениеПолуфабриката», если в табличной части участвует полуфабрикат.

Назначение в табличной части «Обеспечение» нельзя править и, на первый взгляд, нельзя отразить одновременно собственные материалы и материалы давальца, но данную операцию можно отразить и это описано в разделе: Отражение давальческих и собственных материалов в одном этапе производства.

Назначение в табличной части «Выпуск» при выпуске из давальческих материалов является обязательным для полуфабрикатов и готовой продукции. Выпуск из давальческих материалов определяется по скрытому реквизиту: «ХозяйственнаяОперация» = «ПроизводствоИзДавальческогоСырья». При выпуске полуфабриката назначение формируется с учетом документа «Этап производства» где необходим данный полуфабрикат, а также давальца и договора давальца. Выпуск готовой продукции проходит по назначению из документа «Заказ на производство» (назначение из реквизита «Назначение» табличной части «Продукция»).

Документ «Передача материалов в производство»

На основании документа «Этап производства» создается документ «Передача материалов в производство» (в конфигурации документ «ДвижениеПродукцииИМатериалов).

В табличной части «Материалы» присутствуют два скрытых реквизита: «Назначение» — заполняется скрытым реквизитом «Назначение» документа «Этап производства»; «НазначениеОтправителя» — заполняется реквизитом «Назначение» из табличной части «Обеспечение» документа «Этап производства».

При проведении документа «Передача материалов в производство» нет ограничений на использование видов запасов с типом запасов: собственный товар, продукция давальца или материал давальца. В момент проведения определяется вид запасов и проверяется остаток по аналитике учета номенклатуры с учетом назначения из колонки «НазначениеОтправителя» и склада (место хранения) из документа по регистру «ТоварыОрганизаций». Так определяются расходные движения по регистру «ТоварыОрганизаций». Приходные движения использует уже найденный вид запасов, но формируется новая аналитика учета номенклатуры (назначение берется из скрытого реквизита «Назначение» табличной части; место хранения является подразделением из документа).

Документ «Этап производства»

При проведении документа «Этап производства» нет ограничений на использование видов запасов с типом запасов: собственный товар, продукция давальца или материал давальца для материалов из вкладки «Обеспечение». В момент проведения определяется вид запасов и проверяется остаток по аналитике учета номенклатуры с учетом назначения из скрытого реквизита «Назначение» и подразделения (место хранения) из документа по регистру «ТоварыОрганизаций», так определяются расходные движения (списание материалов в себестоимость) по регистру «ТоварыОрганизаций». При формировании приходных движений по регистру «ТоварыОрганизаций» формируется новый вид запасов: тип запасов = «ПродукцияДавальца», Владелец запасов = «Давалец», контрагент = «Давалец», договор = «Договор давальца», организация и новая аналитика учета номенклатуры (назначение заполняется из скрытого реквизита «Назначение» документа; место хранения = подразделение из документа).