Приложение N ___ к Договору N ___ от «___»________ ___ г.

АКТ выполненных работ

1. В соответствии с Договором подряда N ____ от «___»________ ____ г. на переработку сырья и заданием Заказчика N ___ от «___»________ ____ г. Подрядчик выполнил работы по переработке сырья, предоставленного Заказчиком в объеме _________, указанн__ в задании.

2. Работы выполнены к «___»_________ ____ г.

3. Качество готовой продукции соответствует/не соответствует согласованным Сторонами требованиям. Выявлены следующие несоответствия: _____________________________.

4. В результате осмотра результата работ выявлены/не выявлены следующие недостатки: _____________________________.

5. Настоящим Подрядчик передает Заказчику результат выполненных работ (готовую продукцию) по следующему перечню:

Источник: vse-documenty.ru

АОСР 2019 за 10мин. Просто о сложном.

Как выглядит образец акта переработки материалов

Вторичное сырье — ресурс для предприятий, занимающихся утилизацией. На бывшую в употреблении продукцию важно правильно составить акт переработки материалов, на законных основаниях вернуть ее в хозяйственный оборот.

Материалы и вторсырье — в документах

Все активы, которые поступают в бюджетные учреждения (БУ), выбывают из него и строго учитываются. Каждому факту хозяйственной деятельности в БУ требуется соответствующая форма акта.

Нередко организации выступают заказчиками и исполнителями одновременно. Для составления первичных учетных документов следует руководствоваться приказом Минфина РФ, зарегистрированным 1.02.2011 (приказ № 173н от 15.12.2010).

Алгоритм работы БУ — под контролем

Чтобы грамотно оформить документ на переработку, за основу берут образец для бюджетных учреждений. Акт составляется по плану.

Последовательность действий такова :

- формируют комиссию;

- указывают причины составления акта (к примеру, нехватка полотенец);

- обозначают последовательность шагов для переработки в изделие подготовленного материала;

- ориентируют на результат;

- составляют перечень имущества, ставят на учет.

Проводят согласование бумаги в установленном порядке. Руководитель учреждения утверждает. Акт переработки ткани передают в бухгалтерию учреждения (либо централизованную). Документ оформляют в 2 экземплярах. Второй остается у материально ответственного лица.

Договор на оказание услуг

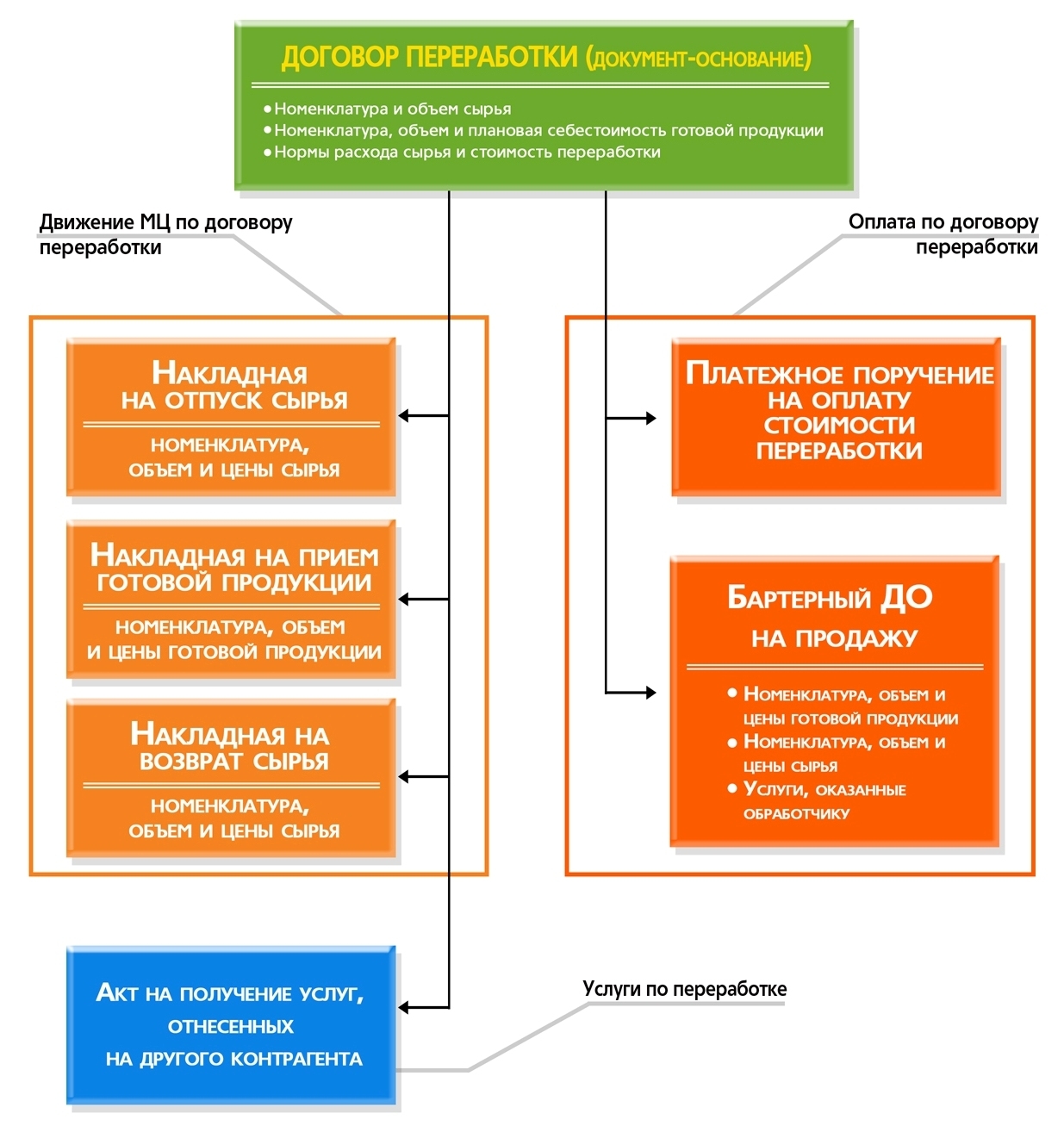

Исполнитель работ может быть со стороны. Заказчик предоставляет ему давальческий материал (сырье, принятое от заказчика, не оплачивается подрядчиком, он вкладывает его в готовое изделие), гарантирует оплату. Между ними заключается договор на оказание услуг.

Отдельно фиксируется передача материалов, заполняется акт на переработку раствора. В общих сведениях указывается:

- название организации;

- город, дата;

- сведения об исполнителе и собственнике;

- информация о сырье в строительстве;

- реквизиты договора;

- стоимость работы;

- перечень актов, которые прилагаются.

Этот бланк удостоверяет, что стороны не имеют претензий друг к другу, работа будет выполнена по взятым обязательствам. После выполненной работы исполнитель передает заказчику акт передачи готовой продукции из переработки. Из документа видно: нет ли расхождений между израсходованным сырьем и готовой продукцией.

Все формы документов учета, входящие в перечень первичных, для бюджетных организаций, иных экономических объектов, заполняются согласно законодательству Российской Федерации.

Источник: musorish.ru

Акт раскроя полотенец образец для бюджетных учреждений. Образец акта списания материальных ценностей. Акт Раскроя Ткани Образец Для Бюджетных Учреждений

Унифицированная форма МХ-18 «Накладная на передачу готовой продукции в места хранения» применяется в отношении изготовленной производственным предприятием продукции. Именно поэтому такую форму не используют в торговых компаниях или в сфере услуг.

Готовая продукция, прежде чем попасть на склад, проходит множество стадий. На всем этом пути — от закупки исходных материалов до реализации конечного продукта — оформляются первичные документы (накладные на отпуск материалов, наряды на выполненные работы и др.), которые документально подтверждают факты осуществленных хозяйственных операций.

ВАЖНО! С 01.01.2021 действует ФСБУ 5/2019 «Запасы», утв. приказом Минфина от 15.11.2019 № 180н. Методические указания по бухучету МПЗ утрачивают свою силу. ФСБУ можно начать применять и раньше.

О том, какие требования предъявляются к первичным документам, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Накладная формы МХ-18 — один из таких первичных документов, утвержденный Госкомстатом России (постановление от 09.08.1999 № 66). Скачать ее бланк можно на нашем сайте.

С 2013 года унифицированные формы необязательны для применения и могут заменяться самостоятельно разработанными документами аналогичного содержания.

Как отражать реализацию готовой продукции в бухгалтерском и налоговом учете, детально разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе К+ и бесплатно переходите в готовое решение.

О стадиях производства, фиксируемых в бухучете, подробнее читайте в статье «Отражаем основное производство в бухгалтерском учете».

Акт переработки материалов в изделие образец

Задача. Создать обработку по подсчету количества и стоимости готовой продукции, минуя документ отчет производства за смену БП 3.0 и Excel.Перевод пиловочика в сырьё (Кт41.01 Дт 10.01)Основное производство (Кт20.01 Дт 10.01)Готовая продукция (Кт43 Дт 20.01) Вариант 1.

Тестовая схема создания (проводок) из документа Операция (БУ и НУ) — Дт 10.01 Кт 41.01: 1) Создать документ Операция (БУ и НУ) — Дт 10.01 Кт 41.01 «Перевод в сырьё». 2) В обработке выбрать период (Дата с и Дата по) нажать на кнопку «Выбрать».

4) В обработке заполнить табличную часть продукции. Данные автоматически подсчитываются из исходных данных (реквизитов обработки): Исходная номенклатура, Исходное количество, Исходная сумма.

Акт изготовления изделия

—————————————————————————————————————— ¦ Акт ¦ ¦ расхода материалов N ______ ¦ ¦ ¦ ¦ Дата составления¦ ¦ ¦ ¦ Организация _____________________________________¦ ¦ Отделение (цех) _________________________________¦ ¦ Ответственное лицо ______________________________¦ ¦ ¦ ¦—————————————————————————————————————-¦ ¦¦Наименование¦ Единица ¦Наименование¦Норма расхода¦ Фактически израсходовано ¦ Расход ¦ Бухгалтерская¦¦ ¦¦ материала, ¦измерения¦ продукции ¦ (количество +———————————-+сверх норм¦ запись ¦¦ ¦¦ сырья ¦ ¦ ¦ на объем ¦Количество¦ Цена ¦Сумма, руб.¦(графа 5 -+—————+¦ ¦¦ ¦ ¦ ¦произведенной¦ ¦за единицу,¦ (графа 5 x¦ графа 4) ¦ Дебет ¦Кредит¦¦ ¦¦ ¦ ¦ ¦ продукции) ¦ ¦ руб. ¦ графа 6) ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——+¦ ¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦ ¦+————+———+————+————-+———-+————+————+———-+——-+——-¦ ¦¦Итого ¦ ¦ ¦ ¦ ¦————-+————————————————————+———— ¦ ¦ ¦ ¦Ответственное лицо ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ¦Бухгалтер ¦ ¦ ___________ ________________________ ¦ ¦ (подпись) (расшифровка подписи) ¦ ——————————————————————————————————————

Как оформить ф. МХ-18

В заглавной части накладной необходимо указать сведения о компании, дату и номер создаваемого документа. Затем занести данные в две таблицы:

- первая содержит информацию о том, откуда и куда передается продукция, а также корреспондирующий счет;

- во второй содержится 16 граф, в которых нужно указать сведения о передаваемой продукции (ее название, характеристики, вид упаковки, количество, массу (брутто/нетто), учетную цену и стоимость).

Посмотреть образец заполнения унифицированной формы МХ-18 можно на нашем сайте:

К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту. Печать в обязательном порядке должна включать в себя все необходимые реквизиты относительно приходного ордера: кто именно принял, в каком объеме и так далее (на основании пункта 49 Методических указаний, утвержденных Приказом Министерством финансов в декабре 2001 года).

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует. Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения. Допускается возможность своего

Руководство участника выставки «склад. Транспорт. Логистика-2010»

| ^ Пожалуйста, оформите на бланке компании-экспонента в 2 экз.Укажите компанию-плательщика, заключившую договор с «Экспоцентром» |

Задачи на производительность труда с решением

Объектами судебно медицинской экспертизы являются

Основные положения конституции рф кратко

Реквизиты договора и правила их оформления

Формы и виды социального обеспечения

Отличная статья 0

Помогла статья? Оцените её

Нажмите, чтобы отменить ответ.

Перепечатка материалов разрешена только с указанием первоисточника

«Склад. Транспорт. Логистика-2010»

Просим разрешить ввоз/вывоз следующего выставочного оборудования и материалов, которые будут представлены и/или использованы на стенде №____________ в павильоне № ______ в период работы выставки «Склад. Транспорт.

Особенности заполнения документа

Первичные учетные документы в любых организациях должны приниматься к учету при условии, что содержат обязательные реквизиты, установленные Законом о бухгалтерском учете.

Здесь имеется в виду, что организации вправе самостоятельно разрабатывать первичные учетные документы или вправе воспользоваться унифицированными формами, закрепив соответствующие положения в учетной политике.

Внимание! Чтобы организация могла использовать типовую форму Акта, она должна утвердить ее своей учетной политикой.

В заголовке рассматриваемого Акта обязательно указываются при его заполнении:

- наименование организации-покупателя (магазин, ателье),

- структурное подразделение,

- реквизиты товарнойнакладной поставщика (иного товаросопроводительного документа, например, УПД),

- количество ткани, послужившей объектом для составления акта,

- номер и дата акта.

В табличной части указывается:

- порядковый номер записи по документу,

- наименование поступившей ткани с кодом, артикулом и номером куска,

- длина куска в метрах и сантиметрах по данным поставщика (грузоотправителя),

- длина куска в метрах и сантиметрах по данным комиссии,

- цена за 1 метр,

- данные по выявленной недостаче в метрах и сантиметрах, стоимость «недостающей ткани»,

- данные по выявленным излишкам в метрах и сантиметрах и стоимость «лишнего» куска.

Итоги таблицы подсчитываются по каждой странице акта и всему акту в целом.

Установленная при перемеривании фактическая длина куска ткани проставляется на фабричном маркировочном ярлыке. Эта запись должна производиться чернилами или шариковой ручкой. Также указываются на ярлыке производителя номер и дата составленного акта о перемеривании. Члены комиссии должны заверить своими подписями фактическую длину проверенного отреза ткани.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и качеству, в акте не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям расхождений нет».

Учет излишков и недостачи ткани может вестись в электронном виде. В этом случае оператором (кладовщиком) данные первичных учетных документов вводятся непосредственно в электронные базы данных.

Приложение EXCEL предлагает работу с электронными таблицами.

Иногда акт можно сформировать автоматически с помощью специальных программ.

В бухгалтерской программе «1С:Бухгалтерия» есть возможность дополнить документ «Инвентаризация товаров» необходимыми реквизитами, чтобы на его основе было возможно автоматическое списание излишков и недостач по конкретной поставке бухгалтером по учету товарно-материальных ценностей.

Если в организации утвержден порядок заверения документов электронной подписью, ответственный сотрудник ставит такую подпись при составлении Акта (Будет интересно ⇒ Как получить электронную подпись для юридического лица в 2020).

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо

Какие документы оформлять на возврат товара поставщику

Прежде чем начать процедуру обратной отгрузки продавцу, направьте ему письменное уведомление или попросту письмо (ст. 483 ГК РФ), чтобы согласовать отгрузку. Процедуру необходимо оформить, чтобы исключить спорные ситуации.

ВАЖНО! Если в контракте прописаны условия возвращения продукции или процедура выполняется на законных условиях, то составлять дополнительное соглашение к контракту не нужно. В других случаях необходимо изменить условия договора или провести отдельную сделку, в которой подробно указываются условия обратной передачи купленной продукции поставщику.

Основным документом, подтверждающим факт обратной отгрузки приобретенной продукции, является акт на возврат продукции. Для оформления можно утвердить собственный бланк с учетом специфики учреждения или использовать формы, утвержденные Постановлением Госкомстата от 25.12.1998 № 132:

- ТОРГ-2 (ОКУД 0330202);

- ТОРГ-12 (ОКУД 0330212).

Составить акт можно как в письменной, так и в печатной форме. При составлении документа укажите обязательные реквизиты:

- Дата и место составления документа.

- Полное наименование контрагентов — участников процедуры возврата.

- Подробный перечень материалов, изделий, продукции.

- Причины проведения процедуры возврата.

- Ссылка на документ, подтверждающий законное право покупателя на возвращение продукции. Здесь могут быть указаны результаты независимой экспертизы качества изделий, ссылка на нарушенные пункты договора, спецификации.

- Срок и условия обратной передачи материалов (требования покупателя).

- Реквизиты и подписи сторон, печати (при их наличии).

Учитывайте правило: подписать акт могут только руководители или уполномоченные представители сторон. Подтвердить полномочия можно доверенностью установленного образца (форма М-2). Документ составляется в необходимом количестве экземпляров, но не менее двух (для поставщика и покупателя). К акту обязательно приложите возвратную накладную, претензионное письмо (письмо-сопровождение), результаты независимой экспертизы качества продукции (при поставке бракованного материала).

>Образец акта возврата товара

В каких случаях требуется оформление ТОРГ-24?

В магазинах, которые осуществляют торговлю тканями, а также ателье, существуют свои особенности в оформлении приема товара (также читайте ⇒ ТОРГ-1 Акт о приеме товара (образец заполнения 2020)).Нередко в поступающих кипах (кусках) количество тканей превышает указанное в ярлыке, или, наоборот, метраж поступившего куска меньше заявленного производителем. Поэтому ткани, поступающие в кипах и кусках, до выпуска в продажу могут перемериваться комиссией. Результаты такой процедуры оформляются актом о перемеривании тканей (форма № ТОРГ-24).

При приемке тканей от поставщика (производителя) покупатель (магазин, ателье) должен проверить соответствие поступившей ткани качеству и количеству ткани, заявленному поставщиком в первичных товаросопроводительных документах. Приемка текстильных материалов по качеству производится покупателем в соответствии с Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству.

Правилами продажи товаров регламентировано, что ткани в магазине до передачи в торговый зал проходят специальную предпродажную подготовку, включающую: распаковку ткани, рассортировку, осмотр, проверку качества и наличия всей необходимой информации о ткани и ее изготовителе на ярлыках и паспортах.

Перемеривание кусков ткани производится в необходимых случаях по всем или по отдельным группам тканей. Путем сравнения фактической длины ткани и длины, которая указана производителем ярлыке, выявляются недостача, либо излишки ткани, как в натуральном, так и в стоимостном выражении.

Отбор единиц продукции в выборку при применении выборочного контроля проводят методом случайного отбора. Если при проверке одного изделия из партии выявлено несоответствие изделия реквизитам товарного или контрольного ярлыков проводят сплошной контроль изделий в партии с заменой ярлыков годным.

Акт о перемеривании подтверждает фактическую меру длины тканей, поступивших от поставщика и предназначенных для реализации, и ее соответствие мере, указанной производителем. Именно этим документом торговая организация оформляет недостачу или излишки ткани, поступившей от поставщика.

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

Перечень продукции переработки лесоматериалов круглых

Губернатор, Председатель Правительства края В.И. Шпорт

УТВЕРЖДЕН постановлением Правительства Хабаровского края от 18 марта 2020 года N 42-пр

1. Для юридических лиц и индивидуальных предпринимателей, осуществляющих заготовку и (или) переработку лесоматериалов круглых: 1) пиломатериалы; 2) древесно-стружечные плиты (ДСП); 3) древесно-волокнистые плиты (ДВП); 4) шпон.

2. Для прочих юридических лиц и индивидуальных предпринимателей — пиломатериалы.

УТВЕРЖДЕНА постановлением Правительства Хабаровского края от 18 марта 2020 года N 42-пр

Акт приема-передачи отходов давальческого сырья

к Договору ______________________

N _____ от «__»__________ ____ г.

__________, именуем___ в дальнейшем «Заказчик», в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем «Переработчик» (или: «Подрядчик»), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе «Стороны», а по отдельности «Сторона», оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от «__»__________ ____ г.

Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Вес нетто (прописью) ___________________________________________

Итого на сумму _________________________________________________

В том числе НДС ________________________________________________

2. Отходы переданы в количестве и качестве, установленных п.

___ Договора __________ N ___ от «__»__________ ____ г.

Проводки по бухучету ДС

Бухгалтерский учет

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

Если в результате переработки материалов образуются возвратные отходы, которые по соглашению сторон возвращаются заказчику (давальцу), учет этих отходов ведется исходя из положений п. 111 Методических указаний № 119н. Отходы сдаются на склады по сдаточным накладным с отражением их наименования и количества.

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Налоговый учет

По общему правилу затраты организаций на покупку материалов относятся к материальным расходам и при расчете налога на прибыль учитываются на дату их передачи в производство (пп. 1 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Что касается давальца, то в момент передачи им переработчику давальческих материалов фактическая передача их в производство еще не подтверждена.

Расход можно признать только на дату утверждения отчета исполнителя об использовании материалов.

Затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, признаются материальными расходами на основании пп. 6 п. 1 ст. 254 НК РФ.

Предлагаем ознакомиться При каких заболеваниях дают инвалидность 1,2,3 группы?

Возникает вопрос: к каким расходам (прямым или косвенным) относятся расходы на переработку? С одной стороны, согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности, материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ.

С другой стороны, в бухучете себестоимость материалов складывается из затрат в виде суммы, уплаченной поставщику, и затрат на переработку.

Полагаем, что в этой ситуации можно воспользоваться рекомендациями Минфина, которые даны в Письме от 02.05.2012 № 03-03-06/1/214: при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета. Таким образом, расходы на переработку материалов можно учитывать как прямые.

Возврат остатков материалов.

В случае если остатки давальческих материалов не возвращаются исполнителем и засчитываются в счет оплаты выполненных им работ, давалец должен включить в состав доходов выручку от их реализации на дату согласования отчета об использовании материалов на основании п. 1 ст. 249, п. 1 ст. 248 НК РФ.

Согласно п. 6 ст. 254 НК РФ сумма материальных расходов уменьшается на стоимость возвратных отходов. В целях применения гл. 25 НК РФ под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если эти отходы реализуются на сторону.

В последнем случае возвратные отходы следует оценивать исходя из рыночных цен, определяемых в порядке, предусмотренном п. 1 ст. 105.3 НК РФ (см. Письмо Минфина России от 26.04.2010 № 03-03-06/4/49).

Организация приобрела материалы, стоимость которых равна 354 000 руб. (в том числе НДС – 54 000 руб.).

Материалы на давальческих условиях были переданы переработчику, стоимость услуг которого составила 94 400 руб. (в том числе НДС – 14 400 руб.).

В результате переработки получены готовая продукция и возвратные отходы, которые планируется реализовать. Стоимость возвратных отходов оценена в размере 30 000 руб.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Поступили материалы от поставщика | 10-1 | 60 | 300 000 |

| Отражен «входной» НДС | 19 | 60 | 54 000 |

| Принят к вычету НДС, предъявленный поставщиком | 68 | 19 | 54 000 |

| Материалы переданы в переработку | 10-7 | 10-1 | 300 000 |

| Отражена стоимость переработки (94 400 – 14 400) руб. | 20 | 60 | 80 000 |

| Отражен «входной» НДС | 19 | 60 | 14 400 |

| Принят к вычету НДС, предъявленный переработчиком | 68 | 19 | 14 400 |

| Списана стоимость переработанных материалов | 20 | 10-7 | 300 000 |

| Получены возвратные отходы | 10-6 | 20 | 30 000 |

| Принята к учету готовая продукция (300 000 80 000 – 30 000) руб. | 43 | 20 | 350 000 |

| Перечислены денежные средства за услуги по переработке | 60 | 51 | 94 400 |

В налоговом учете стоимость материалов также равна 350 000 руб. (300 000 80 000 – 30 000) и учтена в составе прямых расходов.

Бухгалтерский учет

Поскольку при передаче сырья в переработку право собственности на материалы остается у заказчика, переработчик не может отражать их на своем балансе.

Давальческое сырье учитывается у переработчика на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, либо предусмотренной в договоре, либо согласованной с их собственником (п. 14 ПБУ 5/01 «Учет материально-производственных запасов» и п. 156 Методических указаний № 119н).

Если право собственности на изготовленную продукцию не принадлежит организации, следует использовать забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». При этом продукция учитывается по стоимости, состоящей из стоимости давальческого сырья и фактических затрат на переработку (п. 10, 18 Методических указаний № 119н).

На забалансовом счете 002 также учитываются в условной оценке (до момента возврата) возвращаемые давальцу по условиям договора отходы (п. 155, 156 Методических указаний № 119н).

Расходы переработчика на изготовление продукции из давальческого сырья (стоимость собственных вспомогательных материалов переработчика, заработная плата с начисленными страховыми взносами, общехозяйственные расходы и т. п.) являются расходами по обычным видам деятельности (п. 5 и 9 ПБУ 10/99 «Расходы организации»).

Предлагаем ознакомиться Правила приобретения гражданства Мальты для россиян в 2020 году

Выручка от выполнения работ (оказания услуг) по переработке сырья признается переработчиком в составе доходов от обычных видов деятельности на дату подписания сторонами акта приемки-сдачи выполненных работ, оказанных услуг (п. 5, 6, 12 ПБУ 9/99 «Доходы организации»).

Налоговый учет

Полученные от давальца сырье и материалы не включаются у переработчика ни в доходы, ни в расходы, так как остаются в собственности давальца.

Доходом переработчика будет являться стоимость выполненных работ, согласованная сторонами договора. Она признается в том отчетном (налоговом) периоде, когда эти работы выполнены (пп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 1 ст.

271 НК РФ).

Расходы исполнителя на переработку давальческих материалов учитываются для целей налогообложения и могут быть (в зависимости от учетной политики) прямыми или косвенными.

Если согласно договору остатки неиспользованных материалов остаются у исполнителя, он становится собственником этих материалов и может отразить расходы на их покупку при расчете налога на прибыль.

Пример 2.

Воспользуемся данными примера 1.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получены материалы на давальческой основе | 003 | – | 300 000 |

| Давальческие материалы отправлены в переработку | – | 003 | 300 000 |

| Отражена выручка от оказанных услуг | 62 | 90-1 | 94 400 |

| Начислен НДС | 90-3 | 68 | 14 400 |

| Готовая продукция из давальческих материалов оприходована на склад | 002 | – | 350 000 |

| Готовая продукция отгружена заказчику | – | 002 | 350 000 |

| Возвратные отходы оприходованы на склад | 002 | – | 30 000 |

| Отходы возвращены заказчику | – | 002 | 30 000 |

| Поступили денежные средства от заказчика в оплату услуг по переработке материалов | 51 | 62 | 94 400 |

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003 (ст. 156–157 приказа Минфина России от 28.12.2001 № 119н). А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Использование давальческих материалов заказчика.

Статья 220 ГК РФ ч.1.

(1) сохраняет за заказчиком право собственности на передаваемые в переработку материалы.

Рекомендуем прочесть: Образец приказа о вынесении выговора за прогул

В учете заказчика операции по приобретению материалов и продаже их подрядчику отражаются следующим образом: № Содержание хозяйственной операции Корреспонденция счето дебет кредит 1. Приняты к учету стройматериалы 10 с/сч «Строй материалы» 60 2.

Отражен НДС по принятым к учету строительным материалам 19 с/сч «НДС по приобретенным материальным ресурсам» 60 3.

Оплачен счет поставщика за строительные материалы, вкл чая НДС 60 51 4.

Приняты выполненные подрядчиком работы согласно справке формы № КС-3 по сметной (договорной) стоимости работ, включая Н

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Источник: ekdel.ru

Акт на списание материалов образец, бланк 2020 года

Независимо от причин, по которым возникла необходимость оформить списание материалов, сначала необходимо созвать бригаду специалистов, которые будут выступать в роли комиссии. Именно они будут решать, действительно ли необходимо списание.

Здесь должны присутствовать работники, за которыми числятся рассматриваемые материалы. Часто это материально ответственные лица.

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Нередко в комиссию входят руководители структурных подразделений, бухгалтеры и другие управленцы. Специально созданная группа должна ознакомиться с материалами, их техническим состоянием, дефектами, неисправностями и повреждениями.

Зафиксировав все характеристики, уполномоченные лица подписывают акт, подтверждая тем самым свое согласие на списание.

(Видео: “Нюансы списания материалов”)

Достаточно часто в больших корпорациях процедура списания осуществляется по четким инструкциям, которые разрабатываются специально для этих целей. Нужно понимать, для списания материалов должны быть веские причины.

Причем они должны быть подтверждены документально. Без этого процедура списания даже не начинается.

Нередко для подтверждения необходимости списания материалов прилагаются дополнительные документы:

- Отчеты о продукции, произведенной за конкретный период;

- Документы, подтверждающие факт расхода материалов выше запланированной нормы;

- Отчеты ответственных сотрудников об использовании материалов;

- Другая учетная и финансовая документация.

Причины списания материалов в акте

После списания материалов финансовое состояние компании изменяется. Естественно, такая хозяйственная операция должна фиксироваться документально. Одним из главных пунктов в составляемом акте является указание причин, по которым возникла необходимость списывать материалы. Естественно, причины должны быть адекватными и вескими:

- передача подразделению;

- порча материалов;

- истек срок годности;

- использование материалов для ремонта оборудования;

- продажа;

- изменение первоначальных характеристик.

Это далеко не весь список причин, по которым может возникнуть необходимость оформления данного документа. Нередко причины определяются характеристиками материала. К примеру, мягкие материалы часто выходят из строя вследствие естественного износа.

Также стоит отметить, созданная комиссия обязана не просто подтвердить законность списания, но и выполнить некоторую другую работу. Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

Похожие:

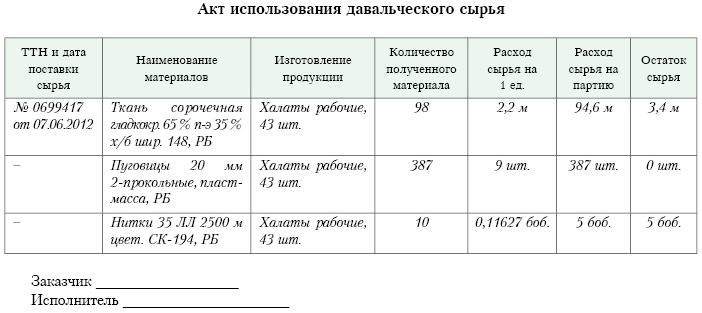

Количество продукции переработки давальческого сырья (в ) (единица измерения)

Обоснование рентабельности выбранного вида деятельности выращивание промышленной птицы на действующих собственных производственных. Прием на работу специалистов осуществляет начальник инспекции с заключением индивидуальных трудовых договоров. Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе.

Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ.

Выбирается старший специалист.

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список.

Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость.

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией.

После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу.

На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы.

Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски.

Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо

Акт переработки материалов форма С-7

Нередко возникает ситуация, когда на балансе предприятия находятся какие-то конкретные компоненты. Но появляется необходимость изготовить из них определенные материалы.

При этом возникает необходимость составить акт переработки, в котором указываются характеристики полученного материала, отмечается наличие брака и др. Естественно, подписи в документе проставляются после тщательного осмотра материала и определения четкого количества материалов, предназначенных для переработки.

Образец

Возврат давальческих материалов

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Вопрос какими документами и проводками вернуть неиспользованные материалы и оборудование. Эксперты Системы Главбух Отвечает Галина Нефедова, эксперт В бухучете учреждения сделайте следующие записи: Дебет 1.105.36.340 субсчет «Материальные запасы у подрядчика» Кредит 1.105.36.340 «Материальные запасы на складе» — переданы подрядчику материалы и оборудование на основании накладной на отпуск материалов на сторону (ф.

2.1.2. Оформлять в установленном порядке и представлять Заказчику все Акты на выполненные работы. 2.1.3. Представить Заказчику в полном объеме исполнительную документацию. 2.1.4.

Устранять все недоделки в течение времени, согласованного Сторонами. При этом Подрядчик обязан начать устранение таких неполадок не позднее ___ дней с даты подписания Перечня доработок (именуемый в дальнейшем «Перечень»).

Акт списания материалов пришедших в негодность

Существует огромное количество причин, по которым материалы могут утратить свои первоначальные характеристики. Естественно, для дальнейшего применения они не подходят.

Это может быть вина ответственных лиц, или же естественный износ. Если списанию подвергаются дорогостоящие материалы, такое решение могут принимать директор, главный бухгалтер, руководитель подразделения.

Также факт непригодности материалов подтверждают участники комиссии. Кроме этого, здесь указывается стоимость каждого материала и общая сумма, на которую происходит списывание.

Также необходимо указать, в каком количестве материал списывается. По усмотрению проверяющих лиц в документе можно указать дополнительную информацию.

Обычно для этого предназначены специальные графы.

Образец

Перечень продукции переработки лесоматериалов круглых

Губернатор, Председатель Правительства края В.И. Шпорт

УТВЕРЖДЕН постановлением Правительства Хабаровского края от 18 марта 2020 года N 42-пр

1. Для юридических лиц и индивидуальных предпринимателей, осуществляющих заготовку и (или) переработку лесоматериалов круглых: 1) пиломатериалы; 2) древесно-стружечные плиты (ДСП); 3) древесно-волокнистые плиты (ДВП); 4) шпон.

2. Для прочих юридических лиц и индивидуальных предпринимателей — пиломатериалы.

УТВЕРЖДЕНА постановлением Правительства Хабаровского края от 18 марта 2020 года N 42-пр

Акт на списание расходных материалов

Форму, по которой составляется данный документ, фирмы разрабатывают самостоятельно. Однако сюда следует вносить информацию, которая должна присутствовать в первичных документах. Нужно помнить, на основании акта списания работники бухгалтерии списывают расходы материалов, которые были затрачены для определенных целей.

Как и в любом акте, который предназначен для списывания, здесь должна присутствовать информация об участниках проверяющей бригады, их заключение, характеристики материалов. Кроме этого, указываются и причины, по которым происходит списание.

Стоит отметить, такой акт составляется не только для того, чтобы указывать эту информацию в отчетных документах. Документ, подтверждающий списание расходников, позволяет руководителям компании проследить, как именно расходуются материалы.

Цель расхода материалов

При формировании данного документа используется свободная форма. Однако здесь должна присутствовать информация, которая является обязательной. Это данные о подразделении, которое использовало материалы. Что касается цели расходов, здесь имеются определенные неточности.

С одной стороны, ни в каких правилах не указано, что отсутствие цели расходов в документе считается нарушением. Но с другой стороны нужно понимать, акт составляется после того, как материал был использован.

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Логично предположить, что цель должна быть ясна. Соответственно, поле, предназначенное для указания целей расхода материала, следует заполнять.

Для чего составляется акт, его значение

Акт раскроя относится к первичной документации, поэтому его значение вполне очевидно. В первую очередь, на его основе происходит списание материалов, затраченных на пошив тех или иных изделий. В этом плане он играет точно такую же роль, как акт расхода стройматериалов в строительстве, акт посадки семян в сельскохозяйственном производстве и т.д. Именно поэтому к документу следует относиться очень внимательно, поскольку при проверках организации государственными надзорными органами не в последнюю очередь будут проверяться как раз эти бумаги. Внесение в них неточных, ошибочных или заведомо ложных данных может привести к наказанию как ответственных работников, руководства фирмы, так и самого предприятия.

Кроме вышеозначенной функции, которая, безусловно, является определяющей, акт позволяет проводить анализ расходования ткани на те или иные пошивочные изделия и на основе этой информации производить дальнейшие закупки сырья.

Также он дает сведения о ветоши, отходах и остатках, которые в будущем тоже можно использовать по какому-либо полезному назначению.

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик.

Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать.

В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация.

Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Бухгалтерский и налоговый учет

У заказчика

НДС. Сумму входного НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядк Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом налогообложения Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает. Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материало

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расхода При расчете налога на прибыль они учитываются на дату их передачи в производств Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

Кто подписывает акт на списание материалов

Чтобы подтвердить правомерность списания материалов, которые числятся за организацией, составляется специальная комиссия. Обычно ее состав назначается руководителем, сюда входят управляющие подразделений, главный бухгалтер, сотрудники, ответственные за данные материалы.

Если рассмотрению подлежат особо сложные материалы, здесь должен присутствовать и узкопрофильный специалист. Комиссия составляется по приказу руководителя.

Кроме этого, в составе проверяющей группы могут присутствовать и другие сотрудники компании. После проверки все члены комиссии должны подписать акт.

После этого он подается на подпись руководителю организации.

Правильно и своевременно составленный акт списания ценностей способен значить облегчить процедуру прохождения налоговых проверок организации, а также грамотно вести бухгалтерский учет. Нарушение которого, между прочим, может стать основанием для привлечения к административной и даже уголовной ответственности.

Этот документ составляется обязательно, как и акт служебного расследования и иные служебные акты. Только является не кадровым, а бухгалтерским.

Рассматриваемый документ имеет цель зафиксировать расход материальных ценностей, которые больше в организации не могут быть использованы. Это и основные средства, и материальные запасы, товаров и иные учтенные бухгалтерией предприятия.

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Специфика составления акта списания ценностей состоит в том, что существует несколько утвержденных и рекомендованных форм таких документов. Какую форму использовать, обязательны ли они к применению – все нюансы Вы найдете в этой статье.

Акт списания ценностей

Как ведется учет ткани

Вся ткань, поступающая на производство, подлежит обязательному контролю. В ходе него все куски измеряются, проверяются на состав и качество, затем приходуются. Причем на эти действия отводится определенный промежуток времени: при одногородней поставке — не более 10 дней; при иногородней — не более 20; при отдаленной — не более 60 после поступления на склад получателя.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Далее ткань уходит «в работу», проходит подготовительный, раскройный, пошивочный цеха, где сначала раскраивается по определенным меркам, а затем прошивается. На выходе подсчитываются готовые изделия, учитываются все остатки и отходы, потом составляются отчетные бумаги, частью которых и является акт раскроя ткани.

Пример акта списания ценностей

Акт списания ценностей № 1

Комиссия в составе: главный бухгалтер Прокопенко Игорь Владимирович, кладовщик Степанов Константин Федорович, исполнительный директор Осипов Дмитрий Константинович, программист Стуков Александр Владимирович,

действующая на основании приказа генерального директора Общества № 49 от 03.05.2017 г.,

произвела списание следующих товарно-материальных ценностей в связи с их непригодностью к дальнейшему использованию:

главный бухгалтер Прокопенко И.В.

кладовщик Степанов К.Ф.

исполнительный директор Осипов Д.К.

программист Стуков А.В.

Действия накануне утилизации

Признание ценностей подлежащими списанию – процедура, к которой нужно предварительно подготовиться. Состоит она из таких этапов:

- Полный осмотр вышедшей по сроку или испорченной продукции, обветшавших материальных ценностей и т. п. Если есть необходимость, проводят экспертизу. Комиссия должна на 100% убедиться, что осматриваемое нужно утилизировать. Делается оценка всего, что будет списываться.

- После прохождения первого этапа бухгалтерия получает основание для списания всего, указанного в акте, с учёта. Так на законных основаниях предприятие сбрасывает ненужный балласт.

- Только на третьем этапе осуществляется утилизация ценностей, а после её завершения составляется и подписывается акт.

Полезно: как списать ТМЦ в производство или при продаже

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

11 Января 2020

Если нужно списать товарно-материальные ценности, которые пришли в негодность, составляют акт о списании товаров по форме ТОРГ-16. Образец заполнения-2020 и бланк — ниже на странице.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Документ подтверждает правомерность действий кладовщика или иного материально ответственного лица. Форма ТОРГ-16 нужна в основном организациям, которые торгуют продовольственными товарами, аптекам и другим компаниям, имеющим дело с портящимися ТМЦ. Скачать образец заполнения акта о списании товаров ТОРГ-16 можно ниже.

Акт о списании товаров ТОРГ-16: образец заполнения

Акт о списании товаров ТОРГ-16 составляется в трех экземплярах. Один надо отдать бухгалтеру, еще один передают в подразделение, где его составляли. Последний экземпляр формы ТОРГ-16 хранится у материально ответственного лица.

Списание ТМЦ происходит в присутствии комиссии, члены которой проверяют, что цифры в документе соответствуют количеству списываемого товара.

При заполнении документа обязательно укажите:

- Дату поступления и списания товаров.

- Номер и дату товарной накладной, на основании которой ТМЦ поступили в компанию.

- Причину списания и ее код. Если организация не использует систему кодов, ставьте прочерк.

- Наименования ТМЦ и их стоимость.

- Сумму списания.

- Состав комиссии с указанием должностей и ФИО.

Смотрите наш образец заполнения формы ТОРГ-16. В нем выделены цветом все нужные графы.

Разберем частые вопросы о том, как оформить акта списания по форме ТОРГ-16.

В нашей компании утвердили в 2020 образец заполнения ТОРГ-16 по унифицированной форме. Можно ли самим разработать эту форму?

Можно. Оформить списание можно на любом бланке, главное — отразить в нем всю нужную информацию. Но учтите, что акт на списание — достаточно сложная форма. Поэтому лучше возьмите наш бланк ТОРГ-16. (excel) можно здесь.

У вас на сайте можно ТОРГ-16 в excel, а мне нужен другой формат. Что делать?

Бесплатно ТОРГ-16 (word)

Кто должен подписать акт о списании товаров по форме ТОРГ-16?

Подписывают форму ТОРГ-16 все члены комиссии. Кроме того, руководитель обязательно должен отметить, к чему надо отнести списание. Например, на расходы или на недостачу — в этом случае материально ответственный сотрудник должен возместить ущерб. Скачайте наш акт о списании товаров ТОРГ-16: образец заполнения содержит все нужные отметки.

Нужно ли ставить печать на форму ТОРГ-16?

Если у вас есть печать — поставьте.

Неизвестные украли у нас товар со склада. Возбудили уголовное дело. Какой формой надо оформить списание ТМЦ при хищении?

В этом случае вы тоже можете использовать акт списания ТОРГ-16. можно здесь. В основании списания обязательно укажите «кража».

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении.

Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено.

Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Образец составления утилизационного акта

Документ составляется в соответствии с требованиями к составлению актов:

- в верхней части наименование предприятия и его реквизиты;

- в правом верхнем углу место для утверждения бланка ответственным лицом;

- наименование документа – посредине;

- дата и время начала изучения вопроса;

- дата и время окончания процедуры;

- перечень лиц, принимающих участие в комиссии;

- информация о том, кто непосредственно проводит утилизацию;

- перечень утилизируемого с перечислением основных характеристик;

- способ утилизации;

- количество экземпляров акта;

- подписи.

Образец составления документа можно скачать в интернете. Если неправильно заполнить бланк, утилизирующая компания имеет право на отказ от утилизации.

Унифицированные формы учётных документов утверждены постановлением Госкомстата РФ 132.

Порядок и правила оформления акта списания на предприятии

Снятие с учета – строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе – обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание.

Ильин Иван Павлович

Консультант в области права с 6-летним стажем. Специализируется в области гражданского права. Признанный эксперт права.

Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним.

Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

Источник: supernatural-word.ru