Не секрет, что большинству поставщиков, подрядчиков и исполнителей интересно участвовать в тендерах, для исполнения которых не нужно изымать деньги из своих оборотных средств или тем более брать кредиты в банках. Много ли таких тендеров с авансированием в госзаказе и на каких условиях они проводятся? Попробуем разобраться.

Федеральный закон №44-ФЗ О контрактной системе не содержит запретов на предоставление авансирования поставщикам, исполнителям и подрядчикам с которыми заключается контракт. Запреты могут устанавливаться на уровне распорядителей денежных средств, которые выделяются заказчикам из федерального, регионального или муниципального бюджета. На том или ином уровне финансирования: Правительство РФ, Правительство субъекта РФ или администрация муниципального образования может установить полный или частичный запрет на авансирование.

В связи с тем, что наиболее часто встречающимся источником финансирования контрактов по госзаказу является федеральный бюджет, — разберем именно его.

Учет материалов

Для заказчиков-получателей средств федерального бюджета предусмотрены ограничения в предоставлении аванса в пределах установленных размеров. Ограничения по авансированию контрактов, финансируемых за счет федерального бюджета установлены Постановлением Правительства от 30.12.2016 № 1551. Предусмотрено авансирование на следующих основаниях:

- не выше 30 % от НМЦК — на поставку товаров, выполнение работ и оказание услуг (по общим основаниям);

- от 30 до 80 % от НМЦК — на научно-исследовательские и опытно-конструкторские работы, направленные на импортозамещение технологической продукции, при условии перечисления аванса на счета Федерального казначейства, открытые в Центральном банке и при получении к указанным договорам (государственным контрактам) подтверждения от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере внешней и внутренней торговли, о соответствии такого договора (государственного контракта) целям импортозамещения технологической продукции;

- свыше 30 % от НМЦК (за исключением указанных в предыдущем пункте) — при условии перечисления аванса на счета Федерального казначейства, открытые в Центральном банке для операций со средствами организаций вне бюджетного процесса; — до 100 % от НМЦК — на оказание услуг связи, подписке на печатные издания и их приобретении, обучении на курсах повышения квалификации, о прохождении профессиональной переподготовки, об участии в научных, методических, научно-практических и иных конференциях, о проведении государственной экспертизы проектной документации и результатов инженерных изысканий, о проведении проверки достоверности определения сметной стоимости объектов капитального строительства, финансовое обеспечение строительства, реконструкции или технического перевооружения, о приобретении авиа- и железнодорожных билетов, билетов для проезда городским и пригородным транспортом и путевок на санаторно-курортное лечение, а также по договорам обязательного страхования гражданской ответственности владельцев транспортных средств, по договорам аренды индивидуального сейфа (банковской ячейки), по договорам о проведении лечения граждан России за пределами территории России, заключаемым Министерством здравоохранения РФ с иностранными организациями, по договорам (государственным контрактам) о проведении мероприятий по тушению пожаров;

- до 30 % от НМЦК на сумму контракта, не превышающую 600 млн. рублей — на выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства государственной собственности Российской Федерации;

- от 30 до 70 % от НМЦК на сумму контракта, превышающую 600 млн. рублей — на выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства государственной собственности Российской Федерации.

Помимо вышеперечисленных ограничений размера предоставления аванса, Правительством РФ установлен перечень товаров и услуг, при закупке которых за счет федерального бюджета предоставлять аванс запрещено. Запрет на предоставление аванса установлен Распоряжением Правительства РФ от 16 января 2018 г. № 21-р.

Аванс с киллера — Зал суда. Битва за деньги с Дмитрием Агрисом

Ниже представлен перечень товаров и услуг, при закупке которых за счет федерального бюджета, аванс не предоставляется:

Источник: bcstender.ru

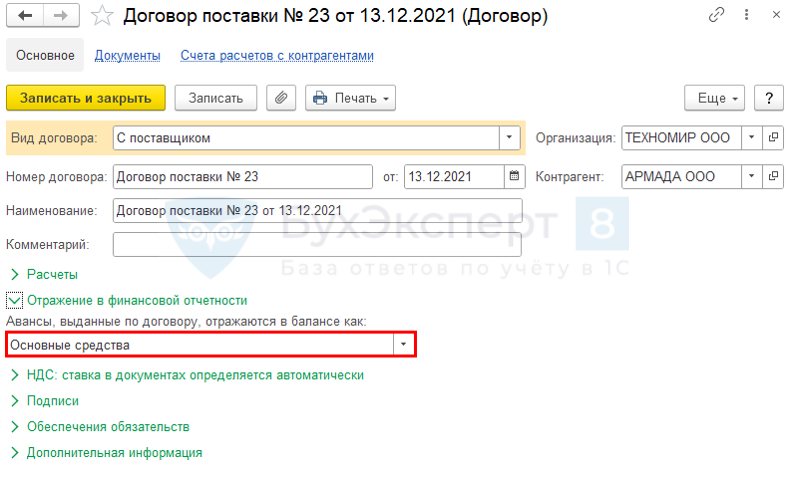

Авансы выданные по ОС и запасам в балансе с 2021 года

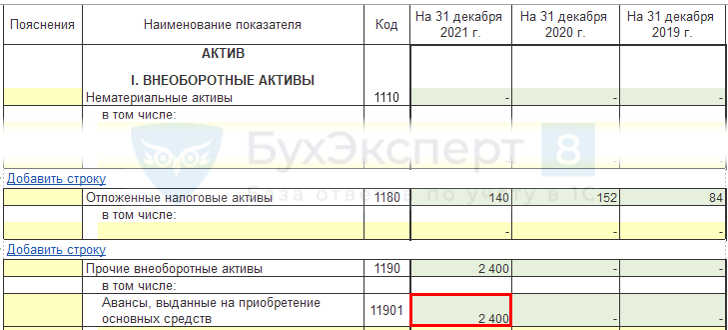

Суммы предоплаты в счет приобретения (строительства) ОС указываются в разделе I «Внеоборотные активы» (Письма Минфина от 24.01.2011 N 07-02-18/01, от 11.04.2011 N 07-02-06/42, пп. г п. 23 ФСБУ 26/2020).

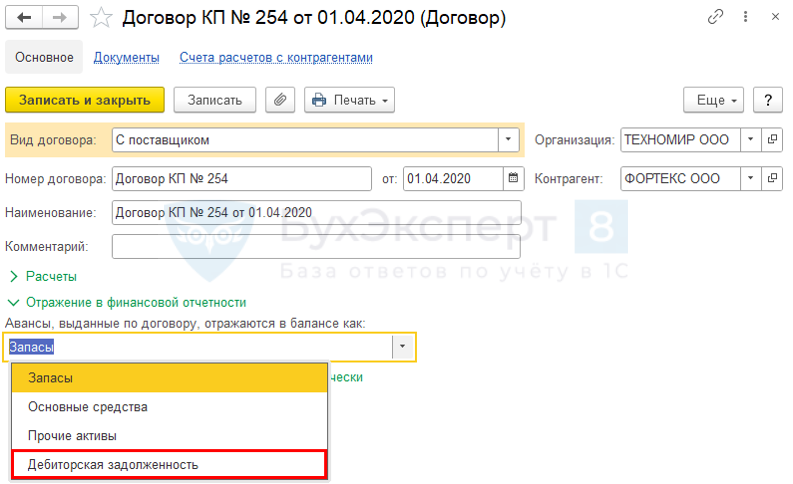

Суммы предоплаты в счет предстоящих поставок товаров могут отражаться Разделе II «Оборотные активы» в строках:

- 1260 «Прочие оборотные активы»;

- 1230 «Дебиторская задолженность».

Информация об авансах в счет приобретения запасов раскрывается в БФО (пп. ж п. 45 ФСБУ 5/2019).

Главное – Учетная политика

Для отражения авансов в балансе по видам активов

Покупки – Акты инвентаризации расчетов – Расшифровка задолженности

Договор

Баланс

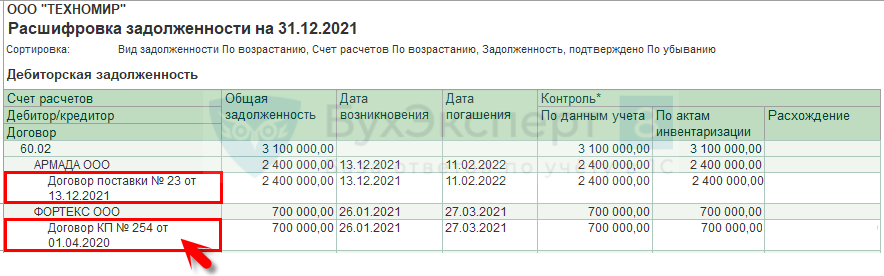

На начало 2021 года авансы выданные, оплаченные в счет поставки запасов отражались по строке 1230 и попадали в Пояснение 5 «Дебиторская и кредиторская задолженность». В отчетном периоде на сумму оплаченного аванса начислен резерв по сомнительным долгам. По какой строке баланса отражать аванс, учитывая что в УП выбрали отражение авансов по видам активов? Какое Пояснение теперь заполнять 4 «Запасы» или 5?

Если есть сомнения, что товары, в счет приобретения которых был оплачен аванс, поставщик отгрузит, такой аванс нельзя считать оплатой запасов. Рекомендуем по данному договору оставить настройку в 1С:

- Отражение в финансовой отчетности — Дебиторская задолженность.

Аванс отразить в стр. 1230 баланса и в Пояснении 5 «Дебиторская и кредиторская задолженность».

Настройка договора:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Если поставщик не выдал авансовый СФ, то уменьшать дебиторку на сумму аванса в балансе не нужно. Отразите ее в полной сумме, без уменьшения на авансовый НДС. Если СФ выдан, но принято решение его не регистрировать – аналогично.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской.У вас нет доступа на просмотр Чтобы получить доступ: Оформите..В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Авансы на капитальное строительство это

Методика составления графика выполнения строительно-монтажных работ и графика оплаты выполненных по контракту (договору) в соответствии ФЗ № 44

1.1. Методика составления графика выполнения строительно-монтажных работ и графика оплаты выполненных по контракту (договору), предметом которого являются строительство, реконструкция объектов капитального строительства (далее контракт), работ (далее методика) разработана в целях установления единых правил составления заказчиками графика выполнения строительно-монтажных работ, графика оплаты выполненных по контракту работ при закупке соответствующих работ в соответствии с Федеральным законом от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Собрание законодательства Российской Федерации, 2013, № 14, ст. l652; № 27, ст.

3480; № 52, ст. 6961; 2014, № 23, ст. 2925; № 30, ст. 4225; № 48, ст. 6637; № 49, ст.

6925; 2015, № 1, 1, 51, 72; № 10, ст. 1393,1418; М! 14, ст. 2022; № 27, ст. 3979, 4001; № 29, ст. 4342, 4346, 4352, 4353, 4375; 2016, № 1, ст. 10, 89; № l, ст. [493; № 15, ст. 2058, 2066; № 23, ст. 3291; № 26, ст.

3872, 3890; № 27, ст. 4199, 4247, 4253, 4254, 4298; 2017, № 1, ст. 15, 30, 41; № 9, ст. 1277; № 14, ст. 1995, 2004; № ст.

2660; № 24, ст. 3475, 3477; № 31, ст. 4747, 4760, 4780; 2018, № 1, ст. 59, 87, 88, 90, № 18, ст. 2578) (далее — Закон о контрактной системе).

l.2. График выполнения строительно-монтажных работ (далее — график выполнения работ) содержит информацию о сроке начала строительства, реконструкции объекта капитального строительства (далее — объект) (начальный срок), сроке окончания строительства, реконструкции объекта (конечный срок), о сроках завершения отдельных этапов выполнения работ по строительству, реконструкции объекта (промежуточные сроки).

1.3. График оплаты выполненных по контракту, предметом которого являются строительство, реконструкция объектов капитального строительства, работ (далее график оплаты выполненных работ) содержит информацию о сроках и размере оплаты выполненных строительно-монтажных работ.

1.4. Проекты графика выполнения работ и графика оплаты выполненных работ составляются заказчиком одновременно с проектом контракта, являются его приложением и размещаются заказчиком в единой информационной системе в сфере закупок вместе с документацией об осуществлении закупки, извещением о закупке.

1.5. График выполнения работ и график оплаты выполненных работ составляются в табличной форме, состоящей из соответствующих взаимосвязанных граф, строк и колонок.

1.6. Под табличной частью в графике выполнения работ и графике оплаты выполненных работ предусматриваются поля для подписания их сторонами контракта.

1.7. Изменение графика выполнения работ и графика оплаты выполненных работ не допускается, за исключением случаев, предусмотренных контрактом с учетом требований Закона о контрактной системе.

2.1. Составление графика выполнения работ осуществляется в соответствии с утвержденной проектной документацией на строительство, реконструкцию объекта, а также рабочей документацией (при наличии),

2.2.В наименовании графика выполнения работ указывается наименование объекта, применительно к которому составляется такой график,

2.3.1. порядковый номер этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ;

2.3.2. наименование этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ;

2.3.3. сроки исполнения этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ;

2.3.5. сроки передачи строительных материалов, технологического оборудования заказчика (при наличии).

2.4. Колонка «наименование этапа выполнения контракта и (или) комплекса работ н (или) вида работ и (или) части работ отдельного вида работ» содержит наименование всех этапов выполнения контракта, всех комплексов работ (часть выполняемого подрядчиком от общего объема работ по контракту, содержащего технологически связанные виды работ), видов работ, частей работ отдельного вида работ на основании предусмотренных утвержденной проектной документацией, При этом необходимость указания в графике выполнения работ этапов выполнения контракта и (или) комплексов работ и (или) видов работ и (или) частей работ отдельных видов работ нормирования определяется заказчиком, в том числе исходя из сложности объекта и условий контракта.

2.5. Колонка «сроки исполнения этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ» содержит указание на даты начала и окончания выполнения работ по этапам выполнения контракта и (или) комплексам работ и (или) видам работ и (или) частям работ отдельного вида работ, либо период выполнения этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ, исчисляемый со дня наступления определенного события. Срок выполнения работ должен устанавливаться исходя из соблюдения строгой технологической последовательности работ. В качестве единицы времени в графике могут быть приняты день, неделя, месяц.

2.6. Колонка «физический объем работ» содержит указание на определяемые заказчиком самостоятельно на основании предусмотренных утвержденной проектной документацией единицы измерения подлежащих выполнению этапов выполнения контракта и (или) комплексов работ и (или) видов работ и (или) частей работ отдельных видов работ и количество таких единиц.

2.7. Колонка «сроки передачи строительных материалов, технологического оборудования заказчика» содержит сроки, не позднее которых заказчиком в соответствии с условиями контракта осуществляется передача подрядчику материалов, технологического оборудования, необходимых для выполнения определенного этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ. Колонка заполняется заказчиком при необходимости.

2.8. Степень детализации и количество этапов выполнения контракта, комплексов работ, видов работ, частей работ отдельного вида работ по строительству, реконструкции объекта определяется заказчиком исходя из архитектурных, технических и технологических решений, содержащихся в проектной документации, в зависимости от условий контракта и специфических особенностей объекта закупки, а также приемки выполненных работ. Каждый этап выполнения контракта, комплекс работ, вид работ, часть работ отдельного вида работ должны быть обособлены в отдельные затраты в сметной документации (иметь определенную в сметной документации стоимость).

2.9. Дополнительно под табличной частью графика выполнения работ до полей для подписания его сторонами контракта в графике выполнения работ должны быть отражены даты, не позднее которых должны состоятся следующие события:

2.9.1. подписание сторонами акта о соответствии состояния земельного участка (объекта капитального строительства, подлежащего реконструкции) условиям контракта;

2.9.2. передача подрядчику копии разрешения на строительство, реконструкцию объекта; копии решения собственника имущества о его сносе (при необходимости); копии разрешения на вырубку зеленых. и лесных насаждений; копии технических условий и разрешений на временное присоединение объекта к сетям инженерно-технического обеспечения в соответствии с проектом организации строительства;

2.9.3. передача подрядчику копий документов, подтверждающих согласование производства отдельных работ, если необходимость такого согласования установлена законодательством Российской Федерации;

2.9.4. подключение объекта к сетям инженерно-технического обеспечения в соответствии с техническими условиями, предусмотренными проектной документацией;

2.9.5. подписание акта о соответствии состояния земельного участка условиям контракта при завершении строительства, реконструкции объекта.

3.1. В графике оплаты выполненных работ указывается наименование объекта, применительно к которому составляется такой график.

3.2.1. порядковый номер этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ;

3.2.2. наименование этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ; 3.23. сроки выплаты аванса;

3.2.6. сроки оплаты за выполненный этап выполнения контракта и (или) комплекс работ и (или) вид работ и (или) часть работ отдельного вида работ;

3.2.7. доля этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ в цене контракта.

3.3. Колонка «наименование этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ» заполняется в соответствии с пунктом 2.4 настоящей методики. Предусмотренные графиком оплаты выполненных работ наименования этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ должны в полном объеме соответствовать наименованиям этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ, предусмотренным в графике выполнения работ.

3.4. Колонка «сроки выплаты аванса» содержит сроки перечисления аванса в соответствии с условиями контракта и заполняется в случае, если авансовые платежи предусмотрены контрактом.

3.5. Колонка «размер аванса, подлежащего выплате подрядчику» содержит сведения о сумме аванса в процентном соотношении от цены контракта в соответствии с условиями контракта и заполняется в случае, если авансовые платежи предусмотрены контрактом.

3.6. В колонке «сумма к оплате» указывается подлежащая выплате подрядчику сумма денежных средств, определяемая исходя из цены контракта с учетом доли в ней соответствующего этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ, ранее выплаченного подрядчику аванса и суммы, подлежащей выплате после приемки заказчиком всех предусмотренных контрактом работ, размер которой определяется заказчиком, но не может превышать десяти процентов суммы к оплате соответствующего этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ.

3.7. Колонка «сроки оплаты за выполненный этап выполнения контраста и (или) комплекс работ и (или) вид работ и (или) часть работ отдельного вида работ» заполняется заказчиком с учетом условий контракта и содержит указание на сроки оплаты выполненных работ по этапам выполнения контракта и (или) комплексам работ и (или) видам работ и (или) частям работ отдельного вида работ в виде календарной даты или периода времени и события, со дня наступления которого начинается исчисление такого срока. В качестве единицы времени в графике могут быть приняты день, неделя, месяц.

3.8. Колонка «доля этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ» содержит отношение стоимости выполнения конкретного этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ, в процентном отношении к цене контракта. Процентное отношение стоимости конкретного этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ к цене контракта определяется исходя из доли сметной стоимости данного этапа выполнения контракта и (или) комплекса работ и (или) вида работ и (или) части работ отдельного вида работ в стоимости строительства объекта, предусмотренной проектной документацией,

3.9. Дополнительно под табличной частью графика оплаты выполненных работ до полей для подписания его сторонами контракта в графике оплаты выполненных работ указывается цена контракта, срок и размер ее окончательной оплаты.

Источник: www.npmaap.ru

Можно ли бюджетному учреждению прописать в договоре (публичная закупка) предоплату поставки товара по 44-ФЗ?

С.С. Малаховец,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Бюджетное учреждение. Можно ли прописать в договоре (публичная закупка) предоплату поставки товара (44-ФЗ)?

Да, при закупке по 44-ФЗ возможно указать на предоплату поставки товара.

Чтобы установить аванс, необходимо указать его размер, срок и порядок выплаты. Данные условия относятся к порядку оплаты по контракту и обязательно должны быть в проекте контракта. Если контрактом предусмотрены этапы его исполнения и аванс, то аванс устанавливается в виде процента от цены каждого этапа (ч. 13 ст. 34 Закона N 44-ФЗ).

Указывая условия об авансе, рекомендуется придерживаться сроков, установленных для оплаты за исполненный контракт или его этапы. Размер аванса можно зафиксировать в процентах от цены контракта (этапа).

Следует учесть, что выплачивать аванс при исполнении контракта, заключенного с участником, в отношении которого применены антидемпинговые меры, нельзя (ч. 13 ст. 37 Закона N 44-ФЗ).

ОБОСНОВАНИЕ

Согласно пп. 1 ч. 13 ст. 34 Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 04.04.2020, с изм. от 09.04.2020) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (Далее – Закон N 44-ФЗ), в контракт включаются обязательные условия, в том числе о порядке и сроках оплаты товара, работы или услуги, в том числе с учетом положений части 13 статьи 37 настоящего Федерального закона,

Согласно ч. 13 ст. 37 Закона N 44-ФЗ, выплата аванса при исполнении контракта, заключенного с участником закупки, указанным в части 1 или 2 настоящей статьи, не допускается.

Согласно ч. 1 ст. 37 Закона N 44-ФЗ, если при проведении конкурса или аукциона начальная (максимальная) цена контракта составляет более чем пятнадцать миллионов рублей и участником закупки, с которым заключается контракт, предложена цена контракта, которая на двадцать пять и более процентов ниже начальной (максимальной) цены контракта, либо предложена сумма цен единиц товара, работы, услуги, которая на двадцать пять и более процентов ниже начальной суммы цен указанных единиц, контракт заключается только после предоставления таким участником обеспечения исполнения контракта в размере, превышающем в полтора раза размер обеспечения исполнения контракта, указанный в документации о проведении конкурса или аукциона, но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса).

Согласно ч. 2 ст. 37 Закона N 44-ФЗ, если при проведении конкурса или аукциона начальная (максимальная) цена контракта составляет пятнадцать миллионов рублей и менее и участником закупки, с которым заключается контракт, предложена цена контракта, которая на двадцать пять и более процентов ниже начальной (максимальной) цены контракта, либо предложена сумма цен единиц товара, работы, услуги, которая на двадцать пять и более процентов ниже начальной суммы цен указанных единиц, контракт заключается только после предоставления таким участником обеспечения исполнения контракта в размере, указанном в части 1 настоящей статьи, или информации, подтверждающей добросовестность такого участника в соответствии с частью 3 настоящей статьи, с одновременным предоставлением таким участником обеспечения исполнения контракта в размере обеспечения исполнения контракта, указанном в документации о закупке.

Извлечение из Готового решения: Как подготовить проект государственного, муниципального контракта (КонсультантПлюс, 2020):

2.1.6. Порядок оплаты по контракту

Порядок оплаты обязательно должен быть в проекте контракта в силу ч. 13 ст. 34 Закона N 44-ФЗ.

Установите необходимый вам порядок оплаты, например единовременную оплату после исполнения контракта либо оплату за каждый выполненный этап контракта. При любом из этих вариантов можно предусмотреть выплату аванса.

Если контракт заключается по итогам закупки с неопределенным объемом, рекомендуем включить в проект условие о том, что оплата товара (работы, услуги) осуществляется по цене единицы исходя из количества товара, поставка которого будет осуществлена, исполненного объема контракта, но не больше максимального значения цены контракта (п. 2 ст. 42 Закона N 44-ФЗ).

2.1.7. Как указать порядок выплаты аванса в государственном контракте

Чтобы установить аванс, укажите его размер, срок и порядок выплаты. Данные условия относятся к порядку оплаты по контракту и обязательно должны быть в проекте контракта. Если контрактом предусмотрены этапы его исполнения и аванс, то аванс устанавливается в виде процента от цены каждого этапа (ч. 13 ст. 34 Закона N 44-ФЗ).

Указывая условия об авансе, рекомендуем придерживаться сроков, установленных для оплаты за исполненный контракт или его этапы. Размер аванса рекомендуем зафиксировать в процентах от цены контракта (этапа).

Следует учесть, что выплачивать аванс при исполнении контракта, заключенного с участником, в отношении которого применены антидемпинговые меры, нельзя (ч. 13 ст. 37 Закона N 44-ФЗ). Укажите это в проекте контракта.

Мы подготовили для вас список условий, которые нужно соблюдать, чтобы исключить возникновение рискованных ситуаций или претензий со стороны контрольных органов о неправомерном расходовании бюджетных средств.

Если вы осуществляете закупку за счет средств бюджета субъекта РФ или муниципального образования, вы должны придерживаться ограничений, установленных в вашем субъекте РФ.

Например, в г. Москве принято Постановление Правительства Москвы от 30.12.2008 N 1229-ПП «Об авансовых платежах по государственным контрактам (контрактам) на поставку товаров, выполнение работ, оказание услуг», где размер аванса зависит от объекта закупки, но по общему правилу не должен превышать лимит доведенных бюджетных средств.

Если осуществляете закупку за счет средств федерального бюджета, а также если вы бюджетное или автономное учреждение, то при установлении аванса придерживайтесь следующих правил:

- аванс запрещен, если закупка содержит товары или услуги из Перечня, утвержденного Распоряжением Правительства РФ от 16.01.2018 N 21-р. Исключение — случаи, предусмотренные в данном Перечне;

- размер аванса не должен превышать размер доведенных лимитов бюджетных обязательств на соответствующие контракту цели (п. 18 Положения N 1496);

- не следует включать в проект контракта возможность авансирования последнего этапа. Исключение составляют контракты, по которым разрешен 100% аванс (п. 19 Положения N 1496);

- размер аванса не должен превышать 30% от цены контракта (п. 18 Положения N 1496). Это общее ограничение для заказчиков — получателей средств федерального бюджета. Однако из этого ограничения есть несколько исключений:

— аванс от 30% до 80% можно установить для контракта на выполнение НИОКР, направленных на развитие импортозамещения технологической продукции. Предварительно для этого нужно получить подтверждение Минпромторга России о том, что контракт соответствует целям импортозамещения, и прописать в проекте контракта условия о казначейском сопровождении авансовых платежей. Если контракт подлежит банковскому сопровождению, условия о казначейском сопровождении включать не надо (абз. 3 пп. «а» п. 18 Положения N 1496);

— аванс от 30% до 90% можно установить в контракте с условием о казначейском сопровождении авансовых платежей по нему и по договорам, заключенным для исполнения такого контракта. Исключением являются контракты на выполнение НИОКР в целях развития импортозамещения, для которых аванс разрешен от 30% до 80% (абз. 4 пп. «а» п. 18 Положения N 1496);

— аванс до 100% можно установить в контрактах на услуги связи, приобретение печатных изданий (подписку), повышение квалификации, профпереподготовку, участие в конференциях, государственную экспертизу проектной документации, включающую проверку достоверности сметной стоимости строительства (реконструкции, капремонта) объектов капстроительства в случаях, указанных в ч. 2 ст. 8.3 ГрК РФ, и результатов инженерных изысканий. Кроме того, аванс в таком размере можно предусмотреть в контрактах на приобретение авиа- и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, путевок на санаторно-курортное лечение, на гостиничные услуги по месту командирования, авиа- и железнодорожные грузоперевозки, ОСАГО, страхование ответственности владельца опасного объекта, аренду банковской ячейки, лечение граждан РФ за границей (только для заказчика — Минздрава России), тушение пожаров (пп. «в» п. 18 Положения N 1496);

— аванс до 30% с правом дополнительного авансирования до 70% можно установить для контрактов на строительство, реконструкцию и капитальный ремонт объектов капстроительства госсобственности РФ с ценой более 600 млн руб. при условии, что работы на объем ранее выплаченного аванса выполнены и документально подтверждены и оплата санкционирована в порядке, утвержденном Минфином России (пп. «б» п. 18 Положения N 1496).

Обратите внимание! Если в контракт включено условие о выплате аванса в соответствии с пп. «а» п. 18 Положения N 1496, то в нем также нужно предусмотреть условие о последующей оплате по контракту. Такая оплата должна производиться в размере, который указан в Положении N 1496. Например, если госконтракт не содержит этапов исполнения, размер его последующей оплаты не может превышать разницу между стоимостью фактически выполненных работ и общей суммой выплаченного ранее аванса. При этом сумма фактически выполненных работ должна быть подтверждена в порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета, установленном Минфином России (пп. «а» п. 18 Положения N 1496).

Как предусмотреть авансовые платежи в проекте контракта на оказание коммунальных услуг

На такие контракты распространяются общие правила об авансовых платежах.

При закупке коммунальных услуг для федеральных нужд размер аванса не может превышать 30% от цены договора (абз. 2 пп. «а» п. 18 Положения N 1496).

В регионах это ограничение может быть иным или отсутствовать вовсе. Например, в г. Москве аванс по такому контракту не может превышать 20% от его цены. В то же время есть исключение — если цена контракта не превышает 100 тыс. руб., он может быть заключен на условиях 100% предоплаты (п. 1.1.13, 1.5 Постановления Правительства Москвы от 30.12.2008 N 1229-ПП).

Извлечение из Путеводителя по договорной работе. Государственный и муниципальный контракт:

1.4.5.2. Предоплата (аванс) по государственному

Предварительная оплата (аванс) означает, что заказчик обязан полностью или частично оплатить товары (работы, услуги) до того, как поставщик (подрядчик, исполнитель) исполнит свои обязательства. Предоплата по контракту в силу ст. ст. 487, 711, 781 ГК РФ может быть полной, т.е. составлять 100 процентов от стоимости товаров (работ, услуг), или частичной, когда окончательный расчет осуществляется после исполнения поставщиком (подрядчиком, исполнителем) обязанностей по договору.

Закон N 44-ФЗ не содержит каких-либо особых требований к авансовым платежам. Однако ч. 13 ст. 37 данного Закона предусмотрено, что нельзя выплачивать аванс при исполнении контракта, заключенного с участником закупки, в отношении которого применены антидемпинговые меры.

В отдельных нормативных правовых актах вместе с тем могут предусматриваться ограничения в отношении аванса. Так, заказчики, которые являются получателями средств федерального бюджета, должны соблюдать ограничения на включение в контракты условия об авансе и требования к его размеру, определенные в п. 18 Положения о мерах по обеспечению исполнения федерального бюджета (утв. Постановлением Правительства РФ от 09.12.2017 N 1496 «О мерах по обеспечению исполнения федерального бюджета»; далее — Положение об исполнении бюджета).

Указанные заказчики не предусматривают условие об авансе, если заключаются:

- контракты на поставку товаров (оказание услуг), которые включены в Перечень, утвержденный Распоряжением Правительства РФ от 16.01.2018 N 21-р. Исключение — случаи, установленные в данном Перечне (п. 20 Положения об исполнении бюджета);

- контракты на поставку товаров (оказание услуг), включенных в этот Перечень, и поставку товаров (оказание услуг), отсутствующих в нем (п. 20 Положения об исполнении бюджета).

Если государственным контрактом установлены отдельные этапы его исполнения и оплаты, то в ряде случаев не предусматривается выплата аванса на последнем этапе (п. 19 Положения об исполнении бюджета).

Ограничения размера аванса для контрактов, заключаемых заказчиками — получателями средств федерального бюджета

Авансовые платежи должны осуществляться в пределах доведенных до таких заказчиков на соответствующие цели лимитов бюджетных обязательств.

Если федеральными законами, указами Президента РФ, Положением об исполнении бюджета, другими нормативными правовыми актами Правительства РФ не установлено иное, то заказчики — получатели средств федерального бюджета вправе предусматривать авансовые платежи:

1) по государственным контрактам на поставку товаров, выполнение работ и оказание услуг, в том числе на выполнение работ по строительству (реконструкции, капитальному ремонту) объектов капитального строительства государственной собственности РФ, — в размере, не превышающем 30 процентов суммы контракта (абз. 2 пп. «а» п. 18 Положения об исполнении бюджета);

2) по государственным контрактам на выполнение научно-исследовательских и опытно-конструкторских работ, направленных на импортозамещение технологической продукции, — в размере свыше 30 и не более 80 процентов суммы контракта (абз. 3 пп. «а» п. 18 Положения об исполнении бюджета). В этом случае должны быть соблюдены следующие условия:

- контракт (кроме контрактов, исполнение которых подлежит банковскому сопровождению) предусматривает условие о казначейском сопровождении авансовых платежей территориальными органами Федерального казначейства в соответствии с бюджетным законодательством РФ;

- до проведения определения поставщика (подрядчика, исполнителя) конкурентными способами или закупки у единственного поставщика (подрядчика, исполнителя) от Министерства промышленности и торговли РФ получено подтверждение о соответствии данного контракта целям импортозамещения технологической продукции;

3) по государственным контрактам (кроме указанных в абз. 3 пп. «а» п. 18 Положения об исполнении бюджета) при включении в них, а также в контракты (договоры), заключаемые в рамках их исполнения, условия о казначейском сопровождении авансовых платежей территориальными органами Федерального казначейства в соответствии с бюджетным законодательством РФ — в размере свыше 30 и не более 90 процентов суммы контракта (абз. 4 пп. «а» п. 18 Положения об исполнении бюджета).

Внимание! При согласовании выплаты аванса на основании пп. «а» п. 18 Положения об исполнении бюджета заказчику необходимо предусмотреть в государственном контракте условие о том, что размер последующей оплаты по контракту не должен превышать:

- разницу между стоимостью фактически поставленных товаров (выполненных работ, оказанных услуг) и общей суммой выплаченного ранее аванса (для госконтракта, который не содержит этапы исполнения или выполнение этапов проводится последовательно);

- разницу между стоимостью фактически поставленных товаров (выполненных работ, оказанных услуг) и суммой, рассчитанной в порядке, указанном в абз. 1 пп. «а» п. 18 Положения об исполнении бюджета (для госконтракта, содержащего этапы исполнения, сроки выполнения которых полностью или частично совпадают).

При этом сумма фактически поставленных товаров (выполненных работ, оказанных услуг) должна быть подтверждена в порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета, установленном Минфином России;

4) по государственным контрактам на выполнение работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства государственной собственности РФ, заключаемым на сумму более 600 млн руб., — в размере, не превышающем 30 процентов суммы контракта. В контракте должно быть условие о том, что последующее авансирование производится после подтверждения поставки товаров (выполнения работ, оказания услуг) в объеме первого аванса. Такое подтверждение осуществляется в порядке санкционирования оплаты денежных обязательств, установленном Минфином России. Еще одно условие — общая сумма предоплаты не должна превышать 70 процентов суммы контракта (пп. «б» п. 18 Положения об исполнении бюджета);

5) по государственным контрактам, указанным в пп. «в» п. 18 Положения об исполнении бюджета, — в размере до 100 процентов суммы контракта. Это правило касается, например, контрактов на оказание услуг связи, приобретение авиабилетов, обязательное страхование гражданской ответственности владельцев транспортных средств, оказание гостиничных услуг по месту командирования.

Если условия об авансе, предусмотренные в госконтракте, заключенном до 01.01.2018 и исполняемом после указанной даты, не соответствуют ограничениям, установленным в Положении об исполнении бюджета, это не будет являться препятствием для территориальных органов Казначейства России осуществлять учет и оплату денежных обязательств в соответствиями с условиями такого контракта. Это следует из Письма Казначейства России от 26.04.2018 N 07-04-05/03-8097.

Согласование условия об авансе

В контракт включается обязательное условие о порядке и сроках оплаты товара, работы или услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ). Поэтому, чтобы согласовать условие о предоплате, следует указать размер аванса, условия и срок его уплаты. Данный срок определяется так же, как и срок оплаты по контракту.

Отсутствие в проекте контракта срока выплаты аванса может быть признано нарушением ч. 13 ст. 34 Закона N 44-ФЗ, что может являться основанием для рассмотрения вопроса о возбуждении дела об административном правонарушении, предусмотренном ч. 4.2 ст. 7.30 КоАП РФ (Решение ФАС России от 29.06.2016 N КГОЗ-305/16).

Размер аванса рекомендуется указать в виде процента от цены контракта.

Внимание! Если количество товаров (объем работ, услуг) невозможно установить, заказчик определяет начальную цену единицы товара (работы, услуги), начальную сумму цен указанных единиц, максимальное значение цены контракта (ч. 24 ст. 22 Закона N 44-ФЗ).

В проект контракта по такой закупке заказчик, используя ЕИС, включает максимальное значение цены контракта, цену единицы товара (работы, услуги) (ч. 2.1 ст. 83.2 Закона N 44-ФЗ). Полагаем, при этом размер аванса должен указываться в зависимости от максимального значения цены контракта. За разъяснениями по данному вопросу рекомендуем обратиться в Минфин России.

Не следует устанавливать минимально возможную и (или) предельно допустимую величину аванса без определения конкретного размера. Не рекомендуется также согласовывать требования к целям расходования аванса, если это не предусмотрено законодательством. Подобные условия могут свидетельствовать о нарушении законодательства о контрактной системе в сфере закупок, что является основанием для рассмотрения вопроса о возбуждении дела об административном правонарушении, предусмотренном ч. 4.2 ст. 7.30 КоАП РФ (Письмо Казначейства России от 19.05.2015 N 07-04-05/09-319, Решение ФАС России от 28.01.2015 по делу N К-67/15).

Примеры формулировки условия:

«Заказчик производит оплату по контракту путем перечисления на расчетный счет исполнителя денежных средств в размере 100% от общей стоимости услуг (полная предоплата) в течение _____ дней с момента ______________».

«Оплата по настоящему контракту производится путем перечисления денежных средств на расчетный счет поставщика в следующем порядке:

— сумма в размере ____% от общей стоимости товара, что составляет ________ (___________) рублей ____ копеек, — в течение ____ дней с момента заключения настоящего контракта;

— сумма в размере ___% от общей стоимости товара, что составляет ________ (___________) рублей ____ копеек, — в течение ____ дней с момента поставки товара».

С.С. Малаховец,

автор ответа, консультант Аскон по юридическим вопросам

Присоединяйтесь к нам в социальных сетях

Поможем не забыть сделать главное

Посмотрите актуальные чек-листы для бухгалтера, специалиста по кадрам и юриста.

Источник: www.ascon-spb.ru