ДДС — это движение денежных средств. Любая компания по итогам периода хочет понимать, откуда пришли и куда ушли деньги. Для этого и составляют отчет о движении денежных средств. Что это такое, по какой форме его составить и зачем он нужен, — разберемся в статье.

Отчет о движении денежных средств

Отчет о ДДС — одна из четырех ключевых форм бухгалтерской отчетности. Компании сдают его в налоговую вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. Форма отчета о движении денежных средств закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н.

В нем раскрывается информация о движении денег в компании в виде поступлений и платежей. Скажем сразу: нельзя путать поступление с выручкой, а платежи с расходами.

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Бюджеты БДР и БДДС

Пример. ООО “Моя оборона” продает чай. В июне компания продала чай на 300 тыс. рублей. Но по факту деньги получила только в августе. На производство этого чая было затрачено 100 тыс. рублей на крафт-пакеты. Но директор договорился с производителем пакетов об отсрочке и заплатит только в июле. Кроме того, компания в июле взяла в займ 50 тыс. рублей. В таблице мы разбили доходы, расходы, поступления и платежи по месяцам.

Июнь, руб. Июль, руб. Август, руб. Доход 300 000 Расход 100 000 Поступление / приток 50 000 300 000 Платеж / отток 100 000

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Структура движения денежных средств

Структура отчета обычно одинаковая. Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков.

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

- поступления от реализации товаров и услуг;

- платежи поставщикам и подрядчикам;

- арендные, лицензионные платежи, роялти;

- перечисления для оплаты труда работников и так далее.

Денежные потоки по инвестиционным операциям

Особенности формирования БДДС при подготовке бюджета

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

- поступления от продажи оборудования, машин, зданий;

- притоки от продажи акций других компаний;

- поступления в виде дивидендов по имеющимся у организации акциям;

- платежи за покупку нового оборудования и других основных средств;

- платежи при покупке акций и ценных бумаг и так далее.

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

- поступления в виде кредитных или заемных средств;

- вклады собственников;

- притоки от выпуска акций;

- платежи собственникам при выкупе у них акций;

- выплаты по дивидендам.

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Итоговая сумма не может быть меньше 0! Иначе выходит, что денег вы израсходовали больше, чем их было, а это невозможно. Это главное правило, которое нужно соблюдать при составлении отчета.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

- в отчете не учитывайте денежные потоки изменяющие состав, но не суммы средств: например, перечисление денег со счета на счет организации в отчете ДДС не фиксируйте;

- поступления и платежи отражайте без НДС;

- НДС и акцизы указывайте отдельно в составе текущих денежных потоков: считаем весь предъявленный НДС и сравниваем его с входящим; если предъявленный налог больше входящего, то разницу вписывают в “Прочие поступления”, иначе — в “Прочие платежи”;

- зарплату работникам учитывают с НДФЛ и страховыми взносами;

- налог на прибыль показывают отдельно в потоках от текущей деятельности.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности. Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом.

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Пример. Руководитель ООО “Моя оборона” принимает решение об открытии нового направления бизнеса. В отчете о финансовом результате он видит прибыль 300 млн рублей. Цифра немаленькая. Но затем он смотрит в отчет ДДС и видит, что остаток денег в три раза меньше — 100 млн рублей.

Причины различны, например, оставшиеся 200 млн рублей — это дебиторка, которая неизвестно когда вернется.Так как у бизнеса фактически есть только 100 млн, руководитель придерживает открытие нового направления.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Отчет ДДС и бюджет ДДС: отличия

Отчет ДДС — это факт работы компании. По нему можно проанализировать, как деньги двигались в прошлом. Крупные компании строят также план или бюджет движения денежных средств (БДДС).

БДДС — это важный инструмент планирования деятельности. Он нужен, чтобы избежать кассового разрыва — ситуации, когда у компании не хватает денег для исполнения обязательств в текущий момент.

Пример. ООО “Моя оборона” купило 2 июня сырье для чая. В этот же день компания внесла предоплату 50% — 100 000 рублей. Остальную часть обязалась вернуть 2 июля. При этом 15 июня компания продает чай с отсрочкой платежа до 15 июля на сумму 300 000 рублей.

В результате, у организации есть доход 300 000 рублей, но 2 июля рассчитаться по долгам “Моя оборона” не сможет, так как реальных денег на счете пока нет, придут они только 15 июля. Это и есть кассовый разрыв.

БДДС потом сравнивают с отчетом ДДС. Если есть отклонения, их причину нужно устранить, а если это невозможно — учитывать ее при последующем планировании.

БДДС составляется в свободной форме. Обычно все придерживаются той же формы, которая используется в отчете ДДС, но статьи раскрывают более подробно. Например, поступления от покупателей можно разбить на группы контрагентов, платежи по кредитам — разбить на кредитные договоры и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа поможет составить бухгалтерскую отчетность, в том числе отчет о движении денежных средств. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Источник: www.b-kontur.ru

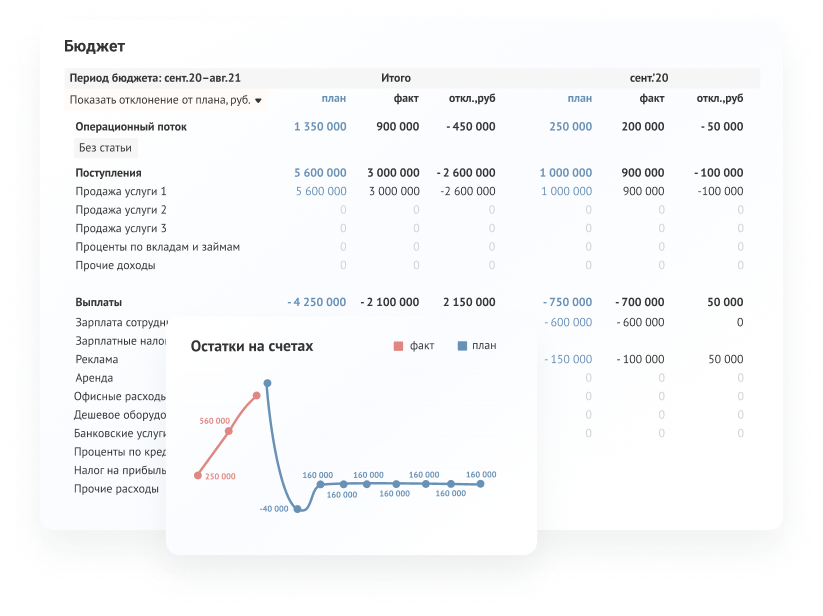

Отчет БДДС

Бюджет движения денежных средств включает плановое движение средств в организацию и из организации в разрезе статей оборотов и типов деятельности. Как правило, выделяют три её вида – текущая, финансовая и инвестиционная.

Бюджет движения денежных средств включает плановое движение средств в организацию и из организации в разрезе статей оборотов и типов деятельности. Как правило, выделяют три её вида – текущая, финансовая и инвестиционная.

Текущая деятельность

Она определяется, как главная деятельность, которой занимается организация, например, изготовление какой-либо продукции. Приход денежных средств по этому виду рассматривается и планируется в аспекте источников поступления – типов деятельности, направлений продаж, клиентских групп, виды товаров. Траты денежных средств делятся по главным направлениям, например – ресурсы, материалы, полуфабрикаты, товары для перепродажи, з/п, налоги и другие начисления. Чистый денежный поток в итоге фиксируется как разница всех приходящих и расходующихся денег.

Сведения по доходным и расходным статьям может планироваться следующим образом:

- Опираясь на показатели бюджета движения денежных средств (доходов и расходов), отчетов о движении денежных средств, и учитывая планируемые условия выплат по договорам (предоплата, кредит, по отгрузке). Этот вариант может быть применим, когда согласованные в рамках соглашения с поставщиками и покупателями выплаты не меняются условия платежей по договорам и когда они редко расходятся в пределах одной статьи.

- Исходя из показателей функциональных бюджетов (закупок, продаж, маркетинга, вложений, МПЗ, налогов, заимствований и др.);

- На основе оценки движения денежных средств специалистов-руководителей ЦФО, планирующих и реализующих эти статьи.

Когда бюджет планируется косвенным способом, чистый поток денег от ведущейся деятельности вычисляется с помощью поправки размера чистой прибыли на «не денежные» строчки расходов и на количество изменения актуальных на настоящий момент активов и пассивов.

Инвестиционная деятельность

Она отображает длительные по сроку вложения и отдачу от них. К приходу денежных средств по вкладам в различный бизнес следует отнести доходы от продажи основных средств, нематериальных активов (НМА), незаконченного строительства и возврат долговременных финансовых вложений. К платежам наоборот — первых трёх вышеперечисленных объектов, а также капстроительство и опять же длительные финансовые вложения.

Как правило, аналитическими выкладками в инвестициях являются группы основных средств и НМА (здания и сооружения, оборудование и проч.), цель ОС и НМА (для личного использования, сдачи в аренду, продажи), капстроительство (новые объекты, реставрация, модернизация, перевооружение), типы долговременных капиталовложений (покупка акций, долей и пр.).

Важно обратить внимание: когда во время постройки или покупки новых объектов появляются новые расходы, возникающие при их открытии (то же, что и start-up costs). Они могут быть капитализированы и их обязательно необходимо отразить в БДДС вместе с выплатами по инвестициям.

Финансовая деятельность

Она отвечает за капитал организации, займы, кредиты, депозиты и прочие финансовые инструменты. Соответствующий раздел в целом сосредотачивается на источниках денежного обеспечения предприятия извне, которые в целом не соотносятся с его ключевой деятельностью. В большинстве случаев к приходу денег по этому виду относятся набор кредитов и займов, возвращение предыдущих займов, считая проценты, целенаправленное финансирование из разных источников, а также прибыль от облигаций или акций. Выплаты по данному виду включают возвращение привлеченных кредитов и займов, считая проценты и комиссии, выплату займов иным фирмам, погашение облигаций и покупка собственных акций, начисление дивидендов.

Важно заметить, что займы и банковские кредиты должны быть постоянно отражаться в составе финансовой деятельности, а проценты могут считаться в рамках операционной исходя из цели кредита.

С помощью БИТ.ФИНАНС, Вы сможете легко формировать отчеты БДДС по выполняемой деятельности.

Состав статей бюджета по текущей деятельности

Как уже написано выше, под текущим видом деятельности понимают основной вид деятельности, которым занимается компания. Для такой компании вполне подойдет следующий состав статей:

Источник: www.bitfinance.ru

Бюджет движения денежных средств (БДДС)

Предприятие существует и получает прибыль за счет создания чего-то ценного в глазах клиентов. Ценность создается когда к исходным материалам или товарам добавляется труд сотрудников. Все процессы создания ценности для клиента связаны с затратами денег. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать.

Бюджетирование — это постановка планов движения денег по статьям и сравнения их с фактическими результатами. Планирование движения денег и анализ отклонений есть оснавная задача БДДС. Как правило выполняют подготовку проекта в Excel, а после этого переходят к автоматизации.

Что такое БДДС

Бюджет движения денежных средств дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

Сложность формирования точного бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход.

Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Планирование движения денег с использование бюджета движения денег и контроль фактических результатов позволяет избежать большинства проблемм в управлении деньгами компании.

Бюджет движения денег формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с Excel, и часто на этом останавливаются и не переходят к запуску автоматизированной системы. Использование табилчного редактора как правило предполагает формирование структуры аналитики, понятной руководителям, которая используется в планировании.

Фактические же значения из учетных систем собираются и переносятся в форму в ручную. Такой подход удобен в начале работы компании пока дейстельность активно меняется и требуется оперативно пересматривать и стуктуру данных и состав отчетности. Но данный способ подготовки отчетов занимает большое количество времени персонала, по мере роста компании операций становиться много. Временная задержка между возникновением операций и отражением их в отчете становиться столь большой, что использовать такой отчет для управления уже не возможно.

Формировать отчет имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным циклом производства — продажи. В первую очередь, торговые и производственные предприятия. Большие отсрочки платежа, длинная цепочка поставок до клиента или долгие сроки хранения на складе, все это увеличивает временной разрыв между выручкой и поступлением денег. Соответственно выручка придет только через год.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поступления и расходование денег по основной деятельности компании отражаются в этом разделе. Например, можно выделить расходы на:

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Финансовая деятельность

Для развития предприятие привлекает дополнительные средства. Финансовая деятельность включает в себя размещение совбодных денежных средств и привлечение заемных средств. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги, полученные в виде займа не считаются выручкой и отражаются как поступления в разделе финансовых операций. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

БДДС и БДР

Бюджет движения денежных средств часто путают с бюджетом доходов и расходов. Отчеты похожи по составу аналитики и иногда предприятия используют единую структуру показателей, но данные в них собранны по совершенно разному принципу.

- источники доходов,

- направления расходов,

- объемы доходов и трат,

- прибыль/убыток,

- амортизация,

- разница при конвертации валют.

Бюджет движения денег позволяет анализировать следующую информацию:

- направление всех денежных потоков,

- суммы и даты каждой выплаты и поступления,

- оборот финансов с определенной периодичностью,

- остатки денег на расчетных счетах, в кассах по всем местам хранения денег на любую отчетную дату,

- уплата налогов и задолженностей по кредиту,

- результаты по работе с ценными бумагами и другое.

Как составить

Бюджет составляют двумя способами:

- прмым способом,

- косвенным способом.

Бюджет прямым методом может учитывать факторы:

- активность покупателей.

- информация по поставщикам, подрядчикам,

- количество персонала и оплата труда,

- оплата налогов,

- финансовые операции с учредителями и акционерами.

Документы, которые будут использоваться:

- Информация о движении дненег по расчетному счету.

- Информация о движении денег в кассе.

- Информация о планируемых поступлениях и расходовании денег из договоров и первичных документов с клиентами и поставщиками.

БДДС прямым методом составяется в несколько этапов.

Этап 1. Учет всех поступлений

В основе плана поступлений лежит план продаж. На данном этапе этого достаточно — была сформирована доходная часть. Нормальной считается ситуация, когда детально расписаны только ближайшие месяцы, а отдаленные характерны редкими поступлениями.

Этап 2. Учет всех расходов

Этап предполагает регистрацию операций поступления и расходования денег. Большая часть расходов идет на оплату основных поставщиков, но учитывается вся деятельность организации: инвестиционная, операционная и финансовая.

Этап 3. Условно-постоянные платежи

Расходы, которые регулярно повторяются и примерно одинаковые по размеру платежа: лизинг, коммунальные платежи, оплата труда, аренда помещений или земельных участков. Из практики прошлых периодов устаналвивается периодичность подобных расходов. План затрат — это не точные даты операций, а приблизительные, достаточные для прогноза движения денег.

Этап 1-3 покрывают операционную деятельность предприятия.

Этап 4. Инвестиционная деятельность

Основой для создания этой части БДДС может стать инвестиционный план, проект по капитальным затратам. Учитывать необходимо не только расходы, но и доходы от инвестиционной деятельности: дивиденды от участия в устаном капитале других компаний, выплаты по акциям и ценным бумагам.

Этап 5. Финансовая деятельность

Этот раздел нужен, чтобы размещать свободные средства в депозиты, зарабатывать проценты в облигациях, работать с кредиторами и овердрафтом. Главная цель здесь — найти деньги, как во внутренних, так и внешних источниках.

Как составить БДДС косвенным методом

- Баланс формируется с начала до конца выбранного отчётного периода. Управленческий баланс позволяет получить информацию об изменении активов и обязательств во времени: откуда были взяты средства на расходы, куда была потрачена прибыль за отчётный период и откуда было взято финансирование убытков компании.

- Первым значением в отчете косвенным методом является чистая прибыль. Поскольку показатель является «бумажным», то есть несвязанным с реальным наличием или отсутствием денег на счетах организации, его нужно подвергнуть корректировке.

- Амортизация вноситься в корректировке потому, что это типичная неденежная операция. Дело в том, что амортизация фактически уменьшает прибыль компании и реальные доходы, но отдельной денежной статьёй не выделяется. Расход возникает в момент покупки актива, а не в процессе его эксплуатации. Поэтому чистая прибыль и увеличивается на сумму амортизации, чтобы полученные данные соответствовали реальному положению дел.

- Изменение дебиторской задолженности (данные об этом берутся из балансового отчёта, который нужно сделать перед формированием БДДС косвенным методом). Рост дебиторской задолженности выявляется по изменению строк баланса. Отрицательная корректировка уменьшает показатель, а уменьшение (контрагент перевёл денежные средства, сократив свою задолженность перед компанией) — как корректировка в плюс.

- Проводится корректировка на изменение кредиторской задолженности. Данные для этого берутся также из баланса. Принцип проведения корректировки сходный, но здесь увеличение кредиторской задолженности проводится как плюсовая корректировка (это недоплата и, соответственно, сохранение суммы на счетах компании), а уменьшение задолженности по кредитным обязательствам проводится в качестве минусовой корректировки.

- Отдельно в рамках отчёта выводится столбец «Рост», в котором проводится анализ финансовых показателей. Столбец разделяется на 2 основных направления:— Активы. В качестве источников финансирования тут выступает продажа основных средств или произведённых товаров, сбор задолженности от контрагентов, а используются активы для покупки основных средств или товаров, продажи своих товаров в кредит или по постоплате. — Пассивы. Изменение происходит при получения займов и кредитов, а сокращаются за счёт погашения имеющейся задолженности.

- Итоговая сумма по источникам финансирования должна быть сбалансированна с суммой по направлениям использования средств (принцип простой — каждый затраченный вашей компанией ₽ должен быть обеспечен полученным ₽). Такой же принцип характерен и для составления баланса.

- Для того, чтобы информация воспринималась максимально удобно, можно переименовать часть полученных формулировок, сделав их удобно звучащими (к примеру, например «рост задолженности дебиторского плана» можно поменять на «продажа товаров по постоплате или в кредит», «падение задолженности» меняйте на «получение денег от контрагентов»).

- Для того, чтобы сравнить полученный отчёт с отчетом, подготовленным прямым методом, нужно вывести также общее сальдо по инвестиционной, финансовой и прямой операционной деятельности. Эти данные сформируют отражаемый в отчётности специальный блок «Итого сальдо». Сумма итоговых поступлений и затрат должна соответствовать изменению суммы денег.

Выводы

Наличие БДДС дает предприятию значительное преимущество. Однако стоит помнить, что сделать план — это только половина дела, так как его надо придерживаться.

Расчет БДДС удобнее формировать в программе. Интернет сервис Финоко позволит автоматизировать сбор показателей фактического движения денег из программ первичного учета или загрузить из банка. В сервисе есть возможность определить структуру движения денежных средств и анализировать операции с любого устройства. Процесс планирования в Финоко можно автоматизировать и создать комплексную финансовую модель компании используя систему формул. Операции по расчетному счету и в кассе можно загрузить из 1С, непсредственно из банка или интернет кассы.

Источник: www.finoko.ru

Шаблон БДДС в Excel

Скачайте бесплатный шаблон БДДС (бюджет движения денежных средств), планируйте поступления и выплаты и забудьте о кассовых разрывах.

Готовая таблица в Excel для контроля финансов поможет максимально легко вести бюджет компании.

БДДС отражает все прогнозируемые поступления и списания денежных

средств компании, помогает избежать кассовых разрывов.

Источник: planfact.io