Как отразить в учете организации безвозмездную передачу в 2007 г. объекта незавершенного строительства (здание спортивного центра) муниципальному учреждению. ( 2007)

Как отразить в учете организации безвозмездную передачу в 2007 г. объекта незавершенного строительства (здание спортивного центра) муниципальному учреждению?

Строительство спортивного центра велось хозяйственным способом для собственных нужд в течение 2004 г. и было приостановлено в 2004 г. по решению совета директоров в связи с недостаточностью финансирования.

Величина вложений в объект незавершенного строительства составляет 1 000 000 руб., в том числе фактическая себестоимость использованных материалов — 500 000 руб. Сумма НДС, уплаченная поставщику материалов, использованных при выполнении строительно-монтажных работ (СМР), составляет 90 000 руб. Рыночная цена передаваемого объекта составляет 4 000 000 руб. (без НДС).

Гражданско-правовые отношения

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (п. 1 ст. 572 Гражданского кодекса РФ).

Как правильно составлять корреспонденцию счетов по подразделу 2400 Основные средства | Проводки

Не допускается дарение, за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда в отношениях между коммерческими организациями (п. 4 ст. 575 ГК РФ).

В рассматриваемой ситуации объект передается муниципальному учреждению, которое является некоммерческой организацией (п. 1 ст. 120 ГК РФ).

Объект, не завершенный строительством, является недвижимостью, поэтому передача права собственности на такой объект на основании договора дарения и сам договор дарения подлежат государственной регистрации в порядке, установленном Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (п. 1 ст. 130, п. 1 ст. 131, п. 3 ст. 574 ГК РФ).

В данной схеме не рассматриваются операции, связанные с регистрацией договора дарения, возникновения и перехода права собственности на объект, не завершенный капитальным строительством.

Бухгалтерский учет

Фактически произведенные организацией затраты по строительству спортивного центра составляют незавершенное строительство и отражаются на счете 08 «Вложения во внеоборотные активы», субсчет 08-3 «Строительство объектов основных средств», в корреспонденции со счетами 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. (п. п. 2.3, 3.1.1, 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Как правильно составлять корреспонденцию счетов по подразделу 2900 Прочие долгосрочные активы

В данном случае организация безвозмездно передает незавершенный строительством объект муниципальному учреждению.

В целях бухгалтерского учета стоимость выбывающего объекта учитывается в составе прочих расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 08, субсчет 08-3.

Налог на добавленную стоимость (НДС)

В 2004 г. (как и в настоящее время) в целях исчисления НДС выполнение СМР для собственного потребления являлось объектом налогообложения по НДС (пп. 3 п. 1 ст. 146 Налогового кодекса РФ). При этом датой выполнения СМР для собственного потребления признавалась дата принятия на учет соответствующего объекта, завершенного капитальным строительством (п. 10 ст.

167 НК РФ); суммы НДС, предъявленные организации поставщиками материалов, использованных при выполнении СМР, принимались к вычету по мере постановки на учет соответствующих объектов завершенного капитального строительства (основных средств) с момента, указанного в абз. 2 п. 2 ст. 259 НК РФ, или при реализации объекта незавершенного капитального строительства (п. 6 ст. 171, п. 5 ст.

172 НК РФ).

В данном случае строительство объекта велось только в 2004 г. и было приостановлено в том же году в связи с недостаточностью финансирования. Порядок исчисления НДС по СМР, выполненным до 01.01.2005, а также порядок вычетов «входного» НДС по материалам, использованным при выполнении этих СМР, установлен в ст. 3 Федерального закона от 22.07.2005 N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах».

Согласно ч. 4 указанной статьи момент определения налоговой базы при выполнении СМР для собственного потребления, выполненных до 01.01.2005, определяется после принятия на учет соответствующего объекта завершенного капитального строительства (основных средств). Суммы НДС, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения СМР для собственного потребления, которые не были приняты к вычету до 01.01.2005, подлежат вычетам по мере постановки на учет соответствующих объектов завершенного капитального строительства (основных средств) или при реализации объектов незавершенного капитального строительства (ч. 3 ст. 3 Федерального закона N 119-ФЗ).

В данном случае организация в 2007 г. передает незавершенный строительством объект безвозмездно муниципальному учреждению, которое является некоммерческой организацией.

Передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, не признается реализацией, а значит и объектом налогообложения по НДС (пп. 3 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ).

Поскольку передача незавершенного строительством объекта муниципальному учреждению не облагается НДС, то НДС, предъявленный поставщиком материалов, использованных при строительстве этого объекта, не подлежит вычету. Указанная сумма, на наш взгляд, учитывается в составе прочих расходов, как и стоимость безвозмездно передаваемого объекта.

Налог на прибыль организаций

В целях исчисления налога на прибыль затраты на строительство объекта, безвозмездно переданного муниципальному учреждению, а также НДС, предъявленный поставщиком материалов, использованных при строительстве, не учитываются в составе расходов на основании п. 16 ст. 270 НК РФ

Применение ПБУ 18/02

Поскольку стоимость выбывающего объекта и «входной» НДС по материалам учитываются в составе прочих расходов в бухгалтерском учете и не учитываются при исчислении налога на прибыль, то возникают постоянная разница и соответствующее ей постоянное налоговое обязательство, которое отражается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (п. п. 4, 7 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Н.В.Чаплыгина Консультационно-аналитический центр по бухгалтерскому учету и налогообложению 28.12.2007 ————

ИсточникПравила безвозмездной передаче основных средств на примере – бухучет, проводки и документы

Исходя из того, получает или дарит организация актив, предполагается разный алгоритм проведения подобных операций.

Организация бюджетного типа обладает собственными нюансами по учету ОС, переданных на безвозмездной основе другой оргнаизацаи, учреждения коммерческого типа – своими.

Можно ли безвозмездно передать ОС другой организации?

Да, безвозмездная передача основного средства не запрещена, но если поступило безвозмездное имущество, сначала стоит удостовериться в том, что этот объект реально может быть оприходован в качестве основного средства.

Обязательно следует проверить, чтобы были соблюдены следующие условия:

- Длительный срок применения – от 365 дней и более.

- Извлеченный актив не собираются перепродавать в течение ближайшего года.

- Использование в сфере, задача которой – извлечь экономическую прибыль.

Пошаговая инструкция

Процесс безвозмездной передачи ОС другой организации включает в себя следующие этапы:

- Подписание договора о безвозмездной передаче (дарения). .

- Составление акта приема-передачи.

- Внесение информации в инвентарную карточку ОС.

- Отражение необходимых проводок в бухгалтерском учете.

Какие документы нужно оформить?

Основным документом для оформления выступает акт приема-передачи по форме № ОС-1, ОС-1а или ОС-1б.

Основание, на котором составляется акт – технические документы на основное средство, а также информация бухгалтерского учета (например, благодаря оборотам по счету 02 «Амортизация основных средств» возможно заполнение информации о размере накопленной амортизации).

Оформление акта приема-передачи должно предполагать два экземпляра – один из них должна получить принимающая сторона.

Составляя акт, нужно оставить свободной графу о сведениях об объектах основных средств на день принятия к бухучету. Данный раздел заполняется получателем в его документе.

Каждый экземпляр документа должны подписать и утвердить и даритель, и одаряемый.

Акт должен состоять из:

- Номера и дня, когда был составлен документ.

- Полного названия основного средства, исходя из технических документов.

- Наименования учреждения – разработчика.

- Заводского и присвоенного инвентарного номера основного средства.

- Номера амортизационной группы, срока эффективного применения данного средства и фактического срока использования.

- Амортизационной суммы, начисленной на момент безвозмездной передачи объекта ОС, его остаточной стоимости.

- Информации о том, имеются ли в составе драгметаллы и камни.

Еще в акте должно быть комиссионное заключение. Орган создают в учреждении, он контролирует приход и уход основных средств.

Состоит эта комиссия из: главного бухгалтера, материально-ответственных граждан и иных специалистов, поставленных начальством.

Утверждением состава комиссионного органа занимается начальник учреждения – посредством издания специального приказа.

Составляя акт, нужно вписать информацию о том, что объект ОС больше не является основным средством предприятия, в инвентарную карту.

Разработка формы такой карточки может быть осуществлена в самостоятельном порядке. Еще один вариант – можно воспользоваться унифицированной формой № ОС-6 (ОС-6а).

Малыми предприятиями может быть использована инвентарная книга по форме № ОС-6б.

У таких карточек должны быть прописаны обязательные реквизиты, зафиксированные в части 2-й статье 9-й Закона от 6-го декабря 2011 г. № 402-ФЗ.

Основание для внесения информации – акт о приеме-передаче (его составляют в период передачи рассматриваемого нами объекта), а также договор дарения.

Документ должен содержать информацию о том, сколько драгметаллов передали вместе с объектом основных средств.

Проводки в бухгалтерском учете

Безвозмездная передача основного средства фиксируется на бухгалтерских счетах в виде проводкой. Для отражения проводок необходимо иметь передаточный акт и бумагу, доказывающую рыночную стоимость актива.

Любой поступающий на предприятие объект основных средств приходуется на счет 01. Дебет этого счета отражает стоимости существующих на балансе объектов. По кредиту счета 01 отражается стоимость выбывающих ОС, в том числе и безвозмездно.

Задача бухгалтера последовательно отразить следующие операции:

- Открыть на счете 01 субсчет 01.2.

- Перенести в кредит открытого субсчета 01.2 первоначальную стоимость ОС – проводка Дт 01.2 Кт 01.2.

- Перенести в дебет субсчета 01.2 накопленную амортизацию по ОС, передаваемому безвозмездно – Дт 01.2 Кт 02.

- Рассчитать остаточную стоимость ОС на дату безвозмездной передачи – разность первоначальной стоимости и амортизации (сальдо субсчета 01.2).

- Списать остаточную стоимость объекта проводкой Дт 91.2 Кт 01.2 (счет 91 позволяет учесть прочие доходы и расходы организации, в том числе и расходы от безвозмездной передачи основного средства).

- Определить рыночную стоимость на передаваемый объект ОС, именно на эту стоимость следует начислить НДС.

- Рассчитать НДС от рыночной стоимости актива для уплаты в бюджет – проводка Дт 91.2 Кт 68 (операция по безвозмездной передачи является объектом обложения НДС).

- Учесть остальные расходы, связанные с безвозмездной передачей ОС другой компании – проводки Дт 91.2 Кт 70, 69, 76.

- Определить финансовый результат от операции – убыток отражается проводкой Дт 99 Кт 91.9.

Сведем проводки по основному средству, которое передано безвозмездно другому лицу, в таблицу:

ИсточникБезвозмездная передача в организациях бюджетной сферы: «старые» проводки по новым правилам

На сегодняшний день Инструкции по учету не содержат ни новых счетов, ни новых проводок, а значит, схема отражения безвозмездных передач с участием организаций бюджетной сферы остается прежней. К тому же изменения в Инструкции по отчетности NN 191н и 33н, которые были внесены в конце 2021 года, отличаются от августовских проектов приказов по изменениям в порядок формирования отчетности и больше не предусматривают отражение в отчетности детализированных счетов 304 Х4.

Но! новый порядок отражения в учете безвозмездных передач уже существует благодаря одному очень важному документу — Приказу Минфина России от 19.11.2021 N 187н, который внес изменения в Порядок формирования и применения КБК N 85н. Именно Приказом N 187н начиная с 2022 года предусмотрен новый подход к кодировке безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств:

— статья аналитической группы подвида доходов бюджетов 190 «Безвозмездные неденежные поступления» с детализацией на подстатьи 191 — 198;

— элементы видов расходов 801 — 809 группы 800 «Иные межбюджетные ассигнования».

Таким образом задача по внедрению нового порядка отражения в учете безвозмездных поступлений/передач выполнена, причем способ ее реализации — поистине «Соломоново решение» финансового ведомства, ведь менять корреспонденции счетов, давно ставшие привычными, не потребовалось, достаточно лишь правильно сформировать номер счета, а именно 1 — 17 разряды счетов 304 04, 401 10 и 401 20, и все неденежные расчеты будут разложены по полочкам как в учете, так и в отчетности.

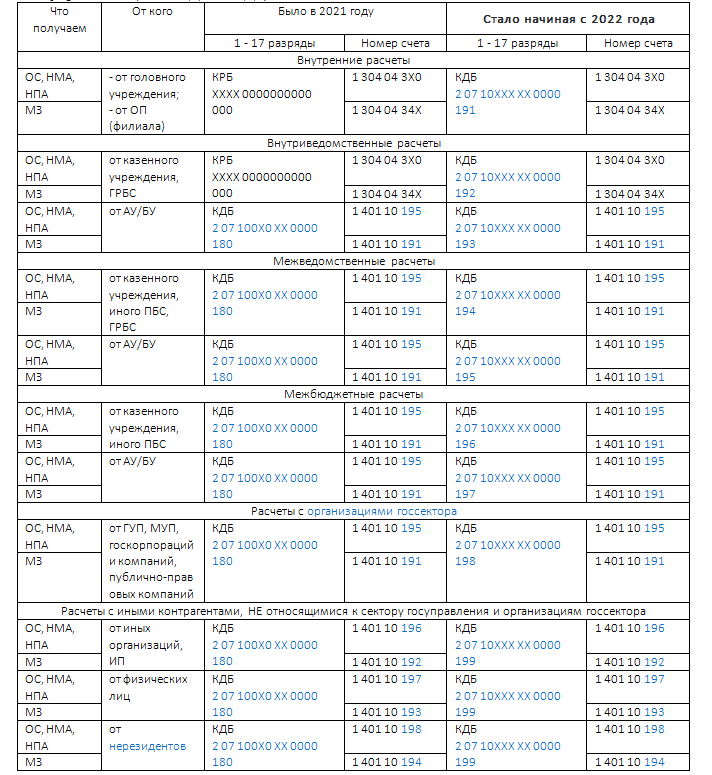

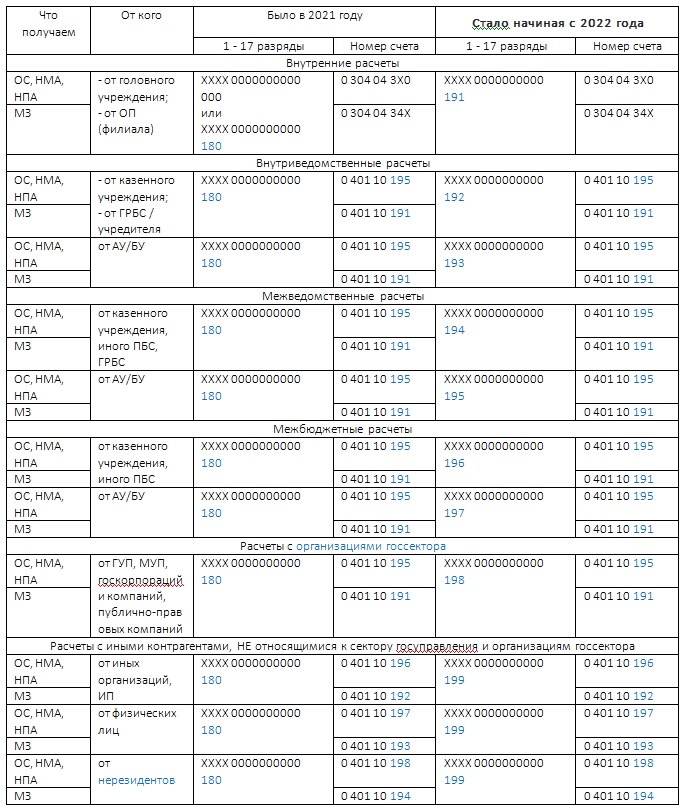

Начиная с 2022 года безвозмездные неденежные поступления активов и обязательств следует отражать:

— субъектам бюджетного учета (казенным учреждениям и органам власти/местного самоуправления) с указанием в 1 — 17 разрядах номеров счетов 0 401 10 19Х, 0 304 04 ХХХ соответствующего уровню бюджета кода доходов 000 2 07 10000 00 0000 19Х «Безвозмездные неденежные поступления в бюджеты бюджетной системы Российской Федерации» с детализацией по подстатьям, элементам доходов кода вида доходов бюджетов, а также с детализацией статьи аналитической группы подвида доходов бюджетов 190 на подстатьи 191 — 199;

— автономным и бюджетным учреждениям с указанием в 15 — 17 разрядах номеров счетов 0 401 10 19Х, 0 304 04 000 соответствующей подстатьи 191 — 198 статьи АнКВД 190 «Безвозмездные неденежные поступления».

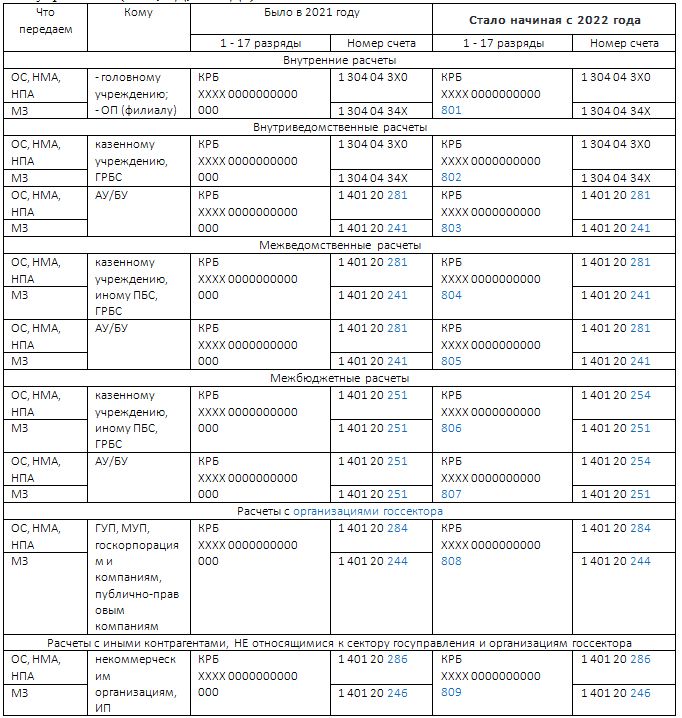

Безвозмездные передачи, в свою очередь, отражаются с указанием в 15 — 17 разрядах номеров счетов 0 401 20 2ХХ, 0 304 04 ХХХ соответствующего КВР 801 — 809 группы 800 «Иные межбюджетные ассигнования».

Отметим, что в части 24 — 26 разрядов в номерах счетов 304 04, 401 10 и 401 20 изменений не произошло, за одним исключением: начиная с 2022 года межбюджетные безвозмездные передачи капитального характера отражаются на счете 0 401 20 254 вместо использовавшегося ранее счета 0 401 20 251, на котором остались только межбюджетные передачи текущего характера.

1.Всегда присутствует вторая сторона безвозмездных неденежных расчетов. Например, оприходование излишков, выявленных по результатам инвентаризации, или восстановление в учете имущества, учтенного за балансом, к таким расчетам не относится, данные операции возникают внутри самого учреждения и контрагент — передающая сторона — отсутствует.

2. Выбор кода доходов бюджета, АнКВД, КВР зависит от того, кто является контрагентом. Для применения конкретного АнКВД 191 — 198 важно определить, ОТ КОГО поступили активы и обязательства. В свою очередь при передаче для выбора соответствующего КВР 801 — 809 важно, КОМУ переданы активы и обязательства.

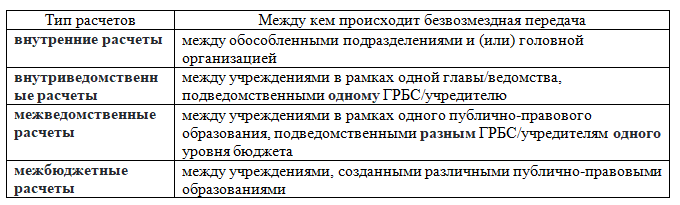

3. Выбор корреспонденций по отражению безвозмездных передач внутри сектора государственного управления зависит от типа расчетов. Иными словами, нужно установить учредителя/ГРБС и публично-правовое образование, которым создана организация бюджетной сферы:- контрагент.

4. Также необходимо выделять расчеты с организациями государственного сектора, к которым согласно п. 7.1 Порядка N 209н относятся:

— государственные (муниципальные) унитарные предприятия;

— государственные корпорации и компании;

— публично-правовые компании.

Новый механизм формирования номеров счетов 1 304 04 000, 0 401 20 240, 0 401 20 250 и 0 401 20 280, предусмотренный в Порядке N 85н для кодировки безвозмездных неденежных передач и поступлений, еще не нашел своего отражения в Инструкциях по учету. Но, несмотря на пока существующий согласно п. 2 Инструкции N 162н, п. 2.1 Инструкции N 174н, п. 3 Инструкции N 183н особый порядок формирования номеров указанных счетов в ситуации, когда они корреспондируют со счетами 101 00 «Нефинансовые активы» (за исключением счетов 106 00 «Вложения в нефинансовые активы», 107 00 «Нефинансовые активы в пути», 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг») и 201 35 «Денежные документы», с отражением в 5 — 17 разрядах нулей, рекомендуем формировать номера счетов в части 15 — 17 разрядов по новым правилам уже сегодня, не дожидаясь внесения изменений в данные пункты Инструкций по учету. Но! для соблюдения всех норм законодательства такой порядок формирования номера счета с применением новых КВР 801 — 809 для счетов 1 304 04 000, 0 401 20 240, 0 401 20 250 и 0 401 20 280 при отражении в учете операций по безвозмездной передаче НФА необходимо закрепить в учетной политике. В таком случае будут выполнены требования как Порядка N 85н, так и Инструкций по учету NN 162н, 174н, 183н, которыми установлено право учреждений отражать в 1 — 17 разрядах номера счета, имеющих нулевые значения, соответствующие КБК для получения дополнительной аналитики.

Специальные таблицы помогут детально разобраться, как отражаются начиная с 2022 года безвозмездные поступления/передачи на примере безвозмездных поступлений/передач основных средств, нематериальных активов, непроизведенных активов, материальных запасов, в чем отличие ранее действующего порядка от нового.

1. Порядок отражения в учете безвозмездных поступлений нефинансовых активов для участников бюджетного процесса — казенных учреждений, органов госвласти, органов местного самоуправления (ПБС, АД, АИФДБ):

2. Порядок отражения в учете безвозмездных передач нефинансовых активов для участников бюджетного процесса — казенных учреждений, органов госвласти, органов местного самоуправления (ПБС, АД, АИФДБ):

3. Порядок отражения в учете безвозмездных поступлений нефинансовых активов для автономных и бюджетных учреждений:

4. Порядок отражения в учете безвозмездных передач нефинансовых активов для автономных и бюджетных учреждений:

Необходимо разграничивать безвозмездные неденежные поступления, возникающие в результате поступления или передач активов и обязательств извне, когда есть контрагент — передающая или принимающая сторона, и внутренние операции учреждения, такие как:

— оприходование имущества по результатам инвентаризации;

— оприходование матзапасов по результатам ремонтных работ;

— принятие к учету впервые вовлеченного в хозяйственный оборот земельного участка, госсобственность на который не разграничена;

— «поднятие» на баланс имущества с забалансовых счетов.

При формировании номеров счетов 0 401 10 199, 0 401 10 172, применяемых в указанных случаях, действуют другие правила и применяются коды, не относящиеся к подгруппе доходов 2 07 «Прочие безвозмездные поступления», а значит, и иные АнКВД, отличные от АнКВД 190.