Американский ремейк британского сериала, повествующий о взбалмошной многодетной семье Галлахеров и их соседях, которые веселятся,попадают в самые невероятные ситуации и пытаются выжить в этом мире всеми возможными средствами, но при этом как можно меньше работая. Сериал «Бесстыжие», это остроумное повествование о сложной судьбе американской семьи, на просмотр которого не жаль времени.

После того как некогда перспективный футболист Фрэнк Галлахер вышел в тираж, из-за неумеренной любви к алкоголю и ненависти к труду он довольно быстро превращается в тунеядца. Единственное к чему герой относится с интересом, это зачатие детей, и после рождения шестого, очаровательная супруга заявляет, что желает иной жизни, и исчезает без следа. Наличие такого количества ребят никак не влияет на поведение балбеса, и все тяготы по их содержанию ложатся на плечи старшей Фионы, пытающейся заработать на жизнь в должности официантки, и отыскать себе парня. Между тем чада растут весьма проблемными, начиная от хулиганов Филиппа и Йена, и заканчивая полноценным идиотом Лиамом. Среди всех членов семейства приличным человеком выглядит лишь крошка Карл.

Учет расходов на продажу теория и практическая работа

Источник: lordserial.fun

ООО «Учебный Центр «Бизнес Аспект» т/ф(495) 517-15-97 www.bi-aspekt.ru 16 ноября 2022 г. (10.00-17.00 ) Вебинар и Семинар СТРОИТЕЛЬСТВО 2022-2023: ПРАВО, УЧЕТ, НАЛОГООБЛОЖЕНИЕ Бондаренко Ольга Анатольевна к.ю.н., доцент, аттестованный ауди

Вебинар и Семинар СТРОИТЕЛЬСТВО 2022-2023: ПРАВО, УЧЕТ, НАЛОГООБЛОЖЕНИЕ

Бондаренко Ольга Анатольевна к.ю.н., доцент, аттестованный аудитор и консультант по налогам и сборам Ольга Анатольевна — член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, ведущий специалист консалтинговой фирмы «Ависта консалтинг», спикер семинаров/вебинаров по комплексной проблематике финансово-хозяйственных, правовых, бухгалтерских, налоговых и управленческих аспектов.

Лектор участвует в программах подготовки и повышения квалификации налоговых консультантов, налоговых инспекторов, профессиональных бухгалтеров, аудиторов, руководителей организаций.

- Правовое регулирование строительной деятельности: новые требования законодательства, последние разъяснения контролирующих органов и судебная практика.

- Меры поддержки и стимулирования в условиях санкций.

- Экспресс-обзор мер государственной поддержки строительной отрасли.

- Мораторий проверок, но не всех. Кому готовиться к проверкам.

- Ограничения и преференции в банковской сфере.

- Мораторий на банкротство ввел много ограничений, в том числе на штрафные санкции, выплату дивидендов, иное. Разбираемся в нюансах, оцениваем риски, ищем оптимальные варианты.

- Суды и разъяснения чиновников, которые поддерживают налогоплательщика нужно знать.

- Новые риски в условиях санкций. Важное в договорных отношениях. На что обратить внимание и какие условия помогут нивелировать риски.

- Новые подходы к аудиторским проверкам. Что важно знать.

- Законодатель полностью перепишет Закон о бухгалтерском учете, Бюджетный и Налоговый кодекс! К чему готовиться?!

- Новые виражи налогового администрирования. Строительная сфера под особым контролем! Экономическая выгода должна быть обоснованной! Строительная отрасль под особым вниманием. Что важно знать и как перекрыть риски. Как правильно проверить контрагента, чтобы свести риски работы с ним к минимуму. Нюансы реорганизаций в свете последних разъяснений контролирующих органов и судебной практики.

- Проблемные вопросы дебиторской и кредиторской задолженности.

- Новые требования бухгалтерского и налогового учета применительно к строительной сфере в сравнительном анализе.

- Анализ ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» — самое главное, что знать и предпринять.

- ФСБУ 5/2019 «Запасы» и ФСБУ 6/2020 «Основные средства». Пошагово разбираемся в правилах стандартов, проводя параллель с требованиями налогового учета. Будьте внимательны, так как в НК РФ внесли много изменений Как правильно классифицировать и оценить активы, списать объекты с учета; установить и изменить срок полезного использования основных средств, определить их справедливую и ликвидационную стоимость, сделать переоценку, начислить амортизацию, правильно заполнить отчетность и многое другое. Рекомендации по формированию учетной политики. Анализ спорных ситуаций, в которых Минфин и методологи не сойдутся во мнениях.

- ФСБУ 26/2020 «Капитальные вложения». Что такое капитальные вложения для целей бухгалтерского и налогового учета – сравнительный анализ. Порядок и особенности формирования первоначально стоимости для целей бухгалтерского и налогового учета. Принципиальные различия. А знаете, что ремонт в бухгалтерском учете может быть признан, как отдельный самостоятельный инвентарный объект основных средств. Как учесть ремонт, модернизацию и реконструкцию в бухгалтерском и налоговом учете в сравнительном анализе. Рекомендации по формированию учетной политики.

- ФСБУ 14/2022 «Нематериальные активы». Рекомендации по применению.

- Нюансы формирования налоговой базы при финансировании строительства дольщиками в свете разъяснений контролирующих органов и судебной практики. Подходы к учету экономии. Финансовый результат.

- А так же:

- Расходы в учете.

- Нюансы незавершенного строительства.

- Учет средств дольщиков.

- Расходы на рекламу и иное.

- Рекомендации по формированию учетной политики для целей бухгалтерского и налогового учета.

- Аренда и лизинг: правовые вопросы, бухгалтерский учет (Новый ФСБУ 25/2018 «Бухгалтерский учет аренды») и нюансы налогообложения. Что важно знать.

- Нюансы оплаты труда в строительной сфере в санкционный период.

- Важные изменения в трудовых отношениях, которые необходимо знать.

- Законные и не совсем способы снижения оплаты труда. Как не допустить оплошность и не подпасть под ответственность.

- Ответы на вопросы, практические рекомендации

Стоимость 10000 руб.

Налоги и бухучёт у застройщиков с учётом изменений в Закон 214-ФЗ

Для профессиональных бухгалтеров – возможно получение сертификата идущего в зачет ежегодного повышения квалификации!

Заявки на участие и дополнительная информация по тел. (495) 517-15-97 , 510-42-90

Источник: www.bi-aspekt.ru

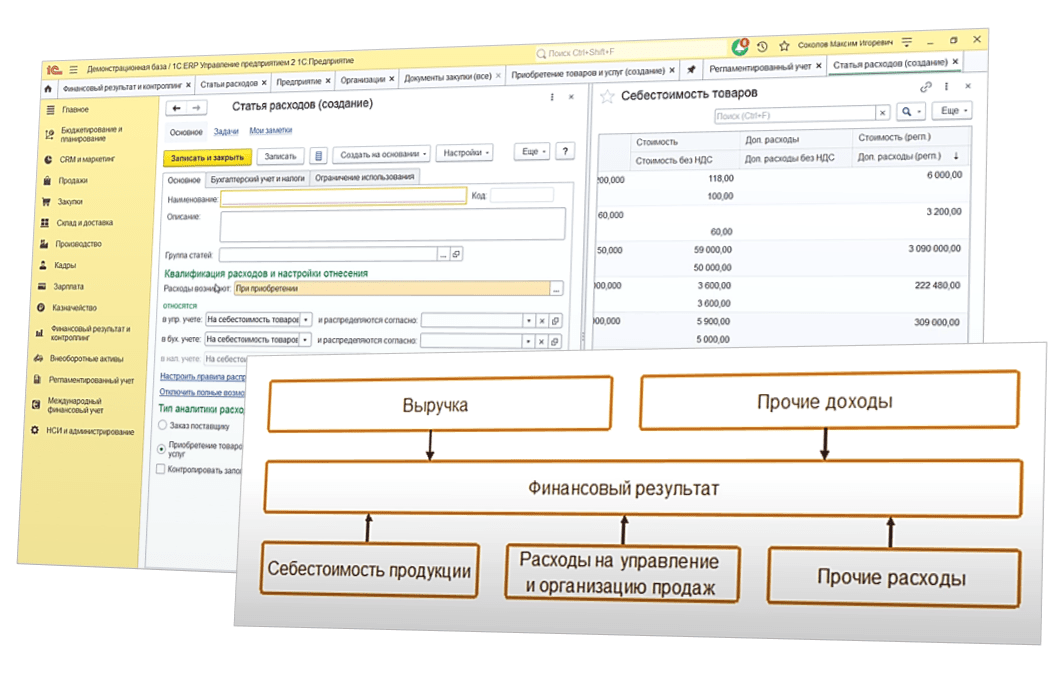

Управленческий учет затрат, финансовый результат в 1С:ERP 2.5

В курсе рассматривается функциональность подсистем в части активов и пассивов предприятия, а также формирования финансового результата.

Практическая работа в рамках курса построена с применением сквозного примера.

Формат обучения: онлайн

Курс проводится в онлайн-формате – занятия идут по расписанию:

17 – 19 октября 2022

10:00 – 17:00 (Мск) по будням

Электронная книга к курсу

90 дней доступа к урокам с момента активации

600 вопросов теста 1С:Профессионал

Чему Вы научитесь на курсе:

- Ознакомитесь с основными объектами конфигурации в части оперативного учета, узнаете их назначение, научитесь находить их в интерфейсе и корректно использовать.

- Узнаете, как взаимосвязаны между собой подсистемы, которые рассматриваются в курсе.

- Изучите принципы ввода начальных остатков активов и пассивов предприятия для целей управленческого учета.

- Освоите порядок ввода нормативно-справочной информации (НСИ), необходимой для учета движения денежных средств, доходов, расходов, активов и пассивов.

- Научитесь использовать технологию планирования движения денежных средств.

- Узнаете, как отражать учет прочих доходов, расходов, активов и пассивов.

- Познакомитесь с принципами распределения доходов и расходов по направлениям деятельности и формирования финансовых результатов

- Узнаете, как настраиваются механизмы распределения доходов и расходов по направлениям деятельности.

- Научитесь получать необходимые сведения из базы данных с помощью настраиваемых отчетов.

- Сможете находить и корректно исправлять допущенные ошибки.

- Познакомитесь с изменениями в редакции 1C:ERP 2.5 в части распределения затрат, объектов возникновения затрат, формирования управленческой и регламентированной себестоимости.

Вам нужен этот курс, если:

- Вы хотите сдать Аттестацию 1С:Специалист-консультант по управленческому учету в 1C:ERP 2.

- Вы руководитель проектов или член проектной команды, занимающейся внедрением подсистем управленческого учета прикладного решения 1С:ERP 2.5.

- Вы сотрудник финансовой / планово-экономической службы или финансовый директор компании, которая использует или планирует внедрять подсистемы управленческого учета в 1C:ERP 2.5.

1. Планирование

- Концепция планирования

- Порядок работы с подсистемой

- Настройка параметров подсистемы:

- Нормативно-справочная информация

- Планирование

- Отчетность.

2. Введение в управленческий учет

- Основы управленческого учета

- Понятие управленческого учета

- Цели и задачи управленческого учета

- Управленческая отчетность

- Учетная политика для целей управленческого учета

- Концепция управленческого учета, реализованная в прикладном решении

3. Ведение управленческого учета с использованием подсистем оперативного учета

- Организация оперативного учета

- Нормативно-справочная информация, используемая для управленческого учета

- Ввод начальных остатков

- Учет движения денежных средств (выплаты и поступления)

- Нормативно-справочная информация раздела учета

- Казначейство

- Учет наличных денежных средств

- Учет денежных документов

- Учет безналичных денежных средств

- Учет денежных средств у подотчетных лиц

- Учет денежных средств на депозитах в банках

- Учет товарно-материальных ценностей

- Нормативно-справочная информация раздела учета

- Учет операций по поступлению товарно-материальных ценностей

- Учет складских операций

- Учет операций по реализации товаров

- Учет операций у комиссионера

- Учет операций у комитента

- Учет расчетов (дебиторская и кредиторская задолженность)

- Нормативно-справочная информация раздела учета

- Расчеты с поставщиками и клиентами

- Расчеты по кредитам и займам

- Учет доходов и расходов

- Нормативно-справочная информация раздела учета

- Учет доходов от основной деятельности

- Учет расходов от основной деятельности

- Учет доходов от неосновной деятельности

- Учет расходов от неосновной деятельности

- Учет незавершенного производства

- Нормативно-справочная информация раздела учета

- Учет производственных расходов при регистрации выпуска по графику производства

- Учет производственных расходов при регистрации выпуска без графика производства

- Учет производственных расходов по операциям давальца

- Учет производственных расходов по операциям переработчика

- Учет прочих активов и пассивов

- Формирование финансовых результатов

- Формирование управленческой отчетности

4. Контроль и анализ хозяйственной деятельности

- Настройка системы целевых показателей

- Мониторинг целевых показателей предприятия

Стоимость курса

- 3 дня занятий

- Работа в группе онлайн

- Общение с преподавателем в чате в режиме реального времени

- Доступ к актуальной версии программы 1C:ERP 2

- Электронная книга к курсу

- 600 вопросов для подготовки к тесту 1С:Профессионал

- Удостоверение о повышении квалификации

- 90 дней доступа к курсу с момента его активации

Преподаватели

Сергей Гребенщиков

Руководитель проектов автоматизации на 1С.

Разрабатывает и преподает курсы по программам 1С.

Разработал методологии по внедрению производственного учета 1С8:ERP и программ 1С:8.

Специалист по моделированию бизнес процессов, бизнес-архитектор.

Консультант по сложным вопросам управленческого, производственного и бухгалтерского учетов.

7 лет преподает в Учебном Центре № 1 компании 1С.

Анатолий Горбачев

Преподаватель – практик флагманских решений компании 1С более 10 лет.

Методолог по производственному учету, себестоимости и управленческому учету. Занимался построением корпоративных моделей учета предприятия и оценка рисков внедрения.

Специалист по расчету себестоимости и построению корпоративной отчетности по стандартам предприятия в т.ч. МСФО и GAAP.

15-летний опыт внедрения программ 1С:УПП и 1С:ERP –за это время внедрено более 50 проектов автоматизации промышленных и торговых предприятий.

Этот курс разработан Учебным центром № 1 компании 1С.

Проводится курс по условиям 1С: в данном курсе нет Мастер-групп, обучение проходит на образовательной платформе 1С, возврат стоимости курса производится по решению компании 1С.

Примеры (демо-видео)

Вводная презентация по курсу

В этом видео автор подробно рассказывает, какие механизмы и операции будут рассматриваться в рамках курса. Вы узнаете, какие навыки приобретет слушатель, изучив предложенный материал.

Тайминг важных этапов в видео:

- 00:00 – Темы, изучаемые в рамках курса

- 00:40 – Какие операции модуля планирования рассматриваются на курсе

- 01:00 – Какие блоки оперативного контура изучаются на курсе

- 01:58 – Что входит в инструментарий анализа финансовой деятельности

- 03:26 – Зачем нужен монитор целевых показателей.

Концепция учета затрат

В этом видео автор курса предлагает познакомиться с концепцией учета затрат.

Вы рассмотрите схему с основными показателями учета. Узнаете, какие уровни учета есть в программе, а также – из чего состоит себестоимость. Познакомитесь с видами номенклатурных затрат, особенностями применения постатейных расходов и формированием баланса.

Тайминг важных этапов в видео:

- 00:00 – Основные показатели учета затрат

- 00:57 – Схема концепции учета затрат

- 01:18 – Три уровня учета

- 01:49 – Номенклатурные затраты

- 04:18 – Примеры номенклатурных затрат

- 05:25 – Постатейные расходы

- 07:45 – Формирование активов и пассивов

- 09:40 – Составляющие себестоимости

Настройка учета в 1C:ERP версии 2.5

В этом видео детально разбираются настройки системы, оказывающие влияние на учет затрат предприятия и оценку его финансовой деятельности.

Автор расскажет о новых возможностях раздела «Финансовый результат и контроллинг». Подробно остановится на возможности раздельного учета по оперативной и регламентированной деятельности.

Вы увидите, какиспользуются валюты регламентированного и оперативного учета. Узнаете о настройках управления цепочками обеспечения, обособления товаров и много другое.

Источник: xn—-1-bedvffifm4g.xn--p1ai

Учет изделий из железобетона

Объекты учета и калькулирования. Калькуляционные единицы.

2.1. Метод учета затрат

2.2. Статьи калькуляции

2.3. Бесполуфабрикатный вариант обобщения затрат

2.4. нормативный метод калькулирования себестоимости продукции

Сводный учет затрат на производство и калькулирование себестоимости продукции

3.1. Калькулирование фактической себестоимости

3.2. Определение себестоимости незавершенного производства

3.3. Расчет плановой себестоимости и учет отклонений при нормативном способе формирования затрат

3.4. Учет расходов по содержанию и эксплуатации оборудования

3.5. Отчетная калькуляция

Изделия из железобетона используются при сооружении разнообразных объектов во всех отраслях народного хозяйства, а их изготовление относится к производству местных материалов.

Железобетон — конструктивное соединение бетона и арматуры. Его производство началось более 100 лет назад, когда анизотропные свойства бетона, обладающего высокой прочностью на сжатие и низкой на растяжение, стали компенсироваться не ростом поперечного сечения, что значительно увеличивает массу изделия, а вводом в него металла, хорошо поддающегося как сжатию, так и растяжению.

Применение металла способствовало и усилению сопротивляемости железобетона на сжатие, поэтому в настоящее время он широко используется при сооружении колон. Однако при больших нагрузках на растяжение в железобетоне могут образовываться трещины. Опасность их появления резко снижается, если бетон сжать за счет напряжения арматуры. Такие конструкции получили название предварительно напряженных. Их изготавливают на специальном оборудовании, причем появляются дополнительные материально-энергетические затраты.

Особенности технологии и организации производства сборного железобетона

Производство железобетона включает в себя три организационно выделенных процесса: приготовление бетона, изготовление арматуры и формовка изделий.

Приготовление бетона представляет собой смешивание различных компонентов с водой и механическую обработку полученной смеси. В состав компонентов входят цемент, песок, гравий или щебень, известь и добавки, регулирующие процессы твердения и схватывания, повышающие плотность, пластичность бетона, его атмосферо-, водо-, морозо-, солестойкость, а также придающие бетону жароупорные свойства.

Для разных марок бетона используют соответствующие марки цемента. Качество бетона во многом зависит и от пропорций используемых материалов, которые предопределены химическим составом и объемом примесей в разрабатываемых месторождениях песка и гравия. Получение качественных бетонных и растворных смесей в зимнее время гарантируется подогревом заполнителей при помощи пара, горячего воздуха, дымовых газов.

Все это требует организации специального складирования, транспортировки, предварительной обработки поступивших материалов, производства пара, подогрева воздуха и другого, т.е. определенного состава подсобных производств. Этим же определяется и своеобразный состав материальных затрат в данной подотрасли.

Технологией производства арматуры предусматриваются волочение, силовая калибровка, вытяжка и электротермическая обработка металла. В дальнейшем технологический процесс зависит от способа соединения металлических стержней (сварного или вязаного).

Производство сборного железобетона состоит из множества технологических операций, основными из которых являются подготовка форм, формование, тепловлажностная или тепловая обработка, распалубка и отделка.

Способ изготовления из железобетона зависит от отрасли строительства, в которой они применяются, назначения в здании или сооружении, характера армирования, форм и габаритов конструкций и деталей. В связи с этим выделяют три способа: конвейерный, агрегатно-поточный и стендовый.

При конвейерном способе изделия изготавливаются в формах или поддонах, которые перемещаются по поточным линиям, состоящим из формовочного конвейера и камер тепловлажностной или тепловой обработки непрерывного действия. этот способ применяется при массовом изготовлении однотипных железобетонных изделий.

Агрегатно-поточным способом изготавливаются простые изделия или продукция широкой номенклатуры на прерывной поточной линии с несколькими постами и камерами цикличного действия.

Стендовый способ производства — это подготовка, формовка и тепловая обработка изделий на стационарных постах. Применяется он при формовке ее небольшого количества.

На предприятиях малой мощности (до 30 тыс. м—-) конструкций и деталей используют стендовый и агрегатный способы, на предприятиях средней мощности (от 30 до 120 тыс. м) — агрегатно-поточный, а на предприятиях большой мощности (более 120 тыс. м) — конвейерный и агрегатно-поточный. Возможны и смешанные производства.

Объем и номенклатура производства, сроки изготовления определенных изделий обусловлены потребностями строительно-монтажных организаций — основных потребителей железобетона, возводящие определенные объекты. Данная связь усиливается при монтаже железобетонных конструкций «с колес». Поэтому на предприятиях по изготовлению изделий из железобетона возникает перманентная потребность в переналаживании оборудования для выпуска продукции соответствующего ассортимента.

Сокращению числа данных процессов способствует развитие специализации, позволяющее сузить ассортимент выпускаемой продукции за счет организации ее производства в специализированных предприятиях.

Углубление специализации сопровождается поисками наиболее эффективных форм организации производства. В настоящее время сочетаются производство железобетона на заводах (стационарных предприятиях) и на полигонах, где в цехах закрытого типа приготавливают бетон и изготавливают арматуру, а формирование, твердение и отделка изделий осуществляются на открытых площадках. При строительстве объектов организуют подвижные предприятия.

На заводах и полигонах в зависимости от их мощности организационно выделяются цехи или участки по производству бетона, изготовлению арматуры и формовке изделий. Кроме того, в состав предприятий по изготовлению сборного железобетона могут входить вспомогательные производства: железнодорожная ветка, транспортно-сырьевой цех (участок), водонасосная станция, трансформаторная подстанция, механический, ремонтно-строительный, электроремонтный, паросиловый цехи (участки), цех (участок) по изготовлению и ремонту специнструментов, приспособлений специального назначения, пресс-форм и других видов технологической оснастки.

В данной подотрасли промышленности особенно важны физические свойства выпускаемой продукции, гарантирующие безаварийную эксплуатацию в составе воздвигнутых объектов на протяжении определенного срока службы. Залогом необходимого качества является соблюдение рецептуры, технических условий и ГОСТов, режима прокатной и термической обработки.

Контроль осуществляется работниками специальных лабораторий. Результаты проведенных проверок оформляются документально и служат основанием для списания материалов и маркировки готовых изделий. Для определения качества сборного железобетона контрольные его образцы испытываются по определенной программе. Данные о результатах испытаний должны быть сообщены заказчику.

Все эти особенности технологии и организации производства предопределили методы учета и калькулирования себестоимости сборного железобетона.

2. Объекты учета и калькулирования. Калькуляционные единицы.

2.1.Метод учета затрат.

Методологией учета затрат на производство сборного железобетона предусмотрено применение попередельного метода с бесполуфабрикатным вариантом обобщения затрат.

Применение попередельного метода обусловлено технологическим разделением производства железобетона на три процесса: приготовление бетона, изготовление арматуры и формование изделий. Бетон и арматура, если они используются в своем производстве, считаются полуфабрикатами собственного производства.

В инструктивных материалах процессы производства отождествляются с переделами. Однако, с нашей точки зрения, при этом не учитывается специфика подотрасли и достигнутый в настоящее время уровень развития учета и калькулирования.

Если при изготовлении сборного железобетона переделами считать производства, то не будет выдержан один из основных принципов попередельного метода учета затрат — последовательность обработки исходного сырья и материалов. Продукция бетоносмесительного производства не используется (не проходит последующую обработку) в арматурном цехе и наоборот. Нельзя сказать, какое из этих производств является первым, а какое — вторым переделом. Они существуют независимо одного от другого. Их продукция используется только в формовочном производстве.

Более обоснованным было бы утверждение, что производство железобетона имеет два передела: производства бетона, арматуры, накладных и закладных деталей и формовку изделий. К первому переделу при этом относятся два производства (приготовление бетона и изготовление арматуры), ко второму — один (формовка изделий).

Основными видами конечной продукции предприятий сборного железобетона являются башмаки; сваи; колонны; стойки; капители; блоки, панели, плиты и стены различного назначения; балки; регили; фермы; перемычки; настилы; лестничные марши и площадки; ступени; шахты лифт; трубы; опоры наружного освещения и контактных сетей и т.п. кроме того, в качестве товарной продукции, реализуемой на сторону, часто выступает бетон, а с развитием специализации — арматура, накладные и закладные детали.

Учет затрат на производство конечной продукции ведется в разрезе калькуляционных статей, состав которых отличается от традиционного. Спецификой производства вызвано выделение специальной статьи «Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы». Сказывается эта специфика и на составе затрат, входящих в типовые статьи калькуляций.

«Сырье и материалы»

В статью «Сырье и материалы» включается стоимость основных материалов: цемента, песка, гравия, щебня, керамзита, шлака, арматурного металла. Воды для приготовления бетона, ускорителей твердения, антикоррозийных материалов, утеплителей и пр. На эту же статью относят затраты транспортно-сырьевого цеха по транспортировке материалов на склады и транспортно-заготовительные расходы по материалам, которые проходят через транспортно-сырьевой цех.

«Вспомогательные материалы»

На статью «Вспомогательные материалы» относят затраты по приобретению в производстве эмульсола, полистирола, жидкого стекла, полиэфирных смол и других вспомогательных материалов, используемых при сварке, смазке форм и кассет.

«Покупные изделия и полуфабрикаты»

По статье «Покупные изделия и полуфабрикаты» отражают заготовительную себестоимость покупных санитарно-технических изделий, закладных деталей, оконных и дверных блоков, облицовочных плиток и прочих покупных полуфабрикатов и комплектующих изделий.

«Энергия на технологические цели»

По статье «Энергия на технологические цели» учитывается стоимость теплоэнергии, пара, расходуемых на подогрев материалов и на термообработку железобетонных изделий, а также стоимость электроэнергии, используемой в арматурном цехе на сварку металлических каркасов, сеток и других деталей, а в формовочном цехе — для электроподогрева металлических стержней при производстве предварительно напряженных конструкций.

«Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы».

Статья «Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы» формируется по данным об отчислениях, погашающих несколько видов расходов: стоимость инструментов и приспособлений целевого назначения, изготовленных по индивидуальным чертежам и техническим условиям и предназначенных для производства определенных изделий; затраты по их содержанию и текущему ремонту; а также сумма специальных расходов, к которым могут быть отнесены затраты по содержанию конструкторских бюро, испытательных станций, по проведению специальных эпизодических испытаний, оплате экспертиз, консультаций и т.п.

Специфика отрасли сказывается и на формировании некоторых других статей. Например, из статьи «Внутризаводское перемещение грузов» выделяются затраты транспортно-сырьевого цеха, связанные с подачей цемента, инертных и других материалов со склада (железнодорожной ветки) до бункеров бетоносмесительного цеха, а в «Износ малоценных и быстроизнашивающихся предметов» не включается износ инструментов и приспособлений специального назначения, обособляемый в самостоятельную статью калькуляции.

2.3.Бесполуфабрикатный вариант обобщения затрат.

Имеет свои особенности и бесполуфабрикатный способ обобщения производственных затрат, при котором каждый цех фиксирует в первичных документах собственные затраты на изготовление продукции и ее передачу в следующий передел или другому потребителю. Отражение же затрат в синтетических счетах производится в целом по предприятию. Себестоимость сборного железобетона рассчитывают суммированием затрат всех цехов и общехозяйственных расходов.

Наряду с этим возникает необходимость калькулировать продукцию, изготовленную в первом переделе и реализуемую на сторону.

Для выполнения поставленной задачи затраты по цехам первого передела распределяются между товарной продукцией и полуфабрикатами собственного производства. Собственно говоря, калькулируются и себестоимость продукции, принимающей форму товарной, и себестоимость полуфабрикатов, используемых в своем производстве, но калькулирование последней имеет чисто контрольное значение для обоснованного распределения затрат между товарной продукцией и полуфабрикатами.

2.4.Нормативный метод калькулирования себестоимости продукции.

На предприятиях сборного железобетона имеются объективные предпосылки для применения нормативного метода формирования затрат в разрезе изделий и калькуляционных статей, при котором основная масса расходов включается в себестоимость калькулируемого объекта по норме и лишь незначительная часть — в виде изменения норм и отклонений от них. К таким предпосылкам следует отнести наличие проектной документации на каждый вид и типоразмер готовых изделий, где отражены нормы расхода основных и вспомогательных материалов в разрезе используемых номенклатуры. По операциям технологического процесса с учетом качества работ, из трудоемкости и квалификации рабочих разрабатываются и нормы трудовых затрат. Наличие такой информации служит базой для нормативного калькулирования прямых материальных и трудовых затрат, составления смет на статьи калькуляции, в которых отражаются затраты на организацию производства и управления им, специальные расходы.

Сметы составляют на расходы по подготовке и освению производства, расходы по содержанию и эксплуатации оборудования (РСЭО), на общепроизводственные и общехозяйственные расходы, а также на затраты по приобретению и изготовлению инструментов и приспособлений целевого назначения и специальные расходы. Сметное планирование осуществляется по каждому цеху основного производства. Исключение составляют общехозяйственные расходы, формируемые в целом по предприятию. Причем к сметам на специальные расходы делаются расчеты не только их полной суммы, но и норм списания на себестоимость калькулируемой единицы продукции.

Сметные затраты определяются на основании утвержденных норм расходов материальных ресурсов, нормативной трудоемкости работ и плановых заданий по текущему ремонту, охране труда, работе внутрицехового и внутризаводского транспорта, а нормы списания — на основе стоимости инструментов и приспособлений целевого назначения, затрат по их содержанию и ремонту, сроков службы, общей суммы специальных расходов и объема продукции, намечаемого у выпуску на период погашения.

При составлении нормативных калькуляций на каждое изделие, типоразмер или марку торговой продукции РСЭО распределяется между продукцией, выпущенной цехом или отдельной технологической линией (в зависимости от метода составления сметы ) , пропорционально основной заработной плате производственных рабочих (без премиальных выплат ) , предусмотренной в нормативной калькуляции соответствующих изделий.

Общепроизводственные расходы распределяют между технологическими линиями с различной степенью механизации пропорционально двум слагаемым: основной заработной плате производственных рабочих (без премиальных доплат ) и РСЭО этих линий, а между отдельными изделиями каждой технологической линии — пропорционально первому слагаемому.

Общехозяйственные расходы первоначально распределяют между готовой продукцией основного производства; изделиями ширпотреба; изделиями, работами и услугами вспомогательных производств и транспорта; капитальным строительством и ремонтом; жилищно-коммунальным хозяйством и др. Часть затрат, относящуюся к готовой продукции, включают в себестоимость отдельных видов изделий пропорционально сумме основной заработной платы производственных рабочих (без премиальных доплат ) и РСЭО.

Определение фактической себестоимости в пределах норм не вызывает затруднений. Выпуск продукции в натуральных измерителях умножается на нормативный расход по данным нормативных калькуляций на каждый типоразмер, марки готовой продукции. Наряду с этим организован учет отклонений от норм и их изменений.

На предприятиях сборного железобетона применяются все способы выявления отклонений от норм:

составление сигнального документа;

Однако для этой отрасли в большей мере характерны предварительные расчеты. Особенно широко они применяются при приготовлении бетона, где отклонения то нормативной рецептуры, вызванными структурными сдвигами в составе компонентов из-за изменения качества используемых материалов, качества и химического состава природных примесей, оформляют лабораторными расчетами, которые фиксируются в журналах производства бетона раздельно по товарному бетону и используемому в своем производстве. Записи в журналах служат основанием при формировании информации о расходе материалов за смену, обобщение которой в месячных группировочных ведомостях дает возможность определить потребление каждого вида материалов на приготовление бетона разных марок. Разница между лабораторными расчетами и нормативным расходом считается расчетным документированным отклонением от норм.

Применение расчетного способа выявления отклонений от норм позволяет со значительной степенью точности определять себестоимость товарного бетона и бетона, используемого в своем производстве, по маркам.

В арматурном цехе на все отклонения от норм составляются сигнальные документы, в которых отмечается не только количество, но и причины отклонений от норм.

Контроль за полнотой выявленных документированных отклонений осуществляется путем проведения инвентаризации. Ее результаты сопоставляются с нормативным расходом и документированными отклонениями. Разница составляет недокументированные отклонения.

Инвентарным способом выявляется и фактический расход материалов в формовочном цехе, а также по всем косвенно распределяемым затратам.

На все случаи отклонения от норм по заработной плате составляются сигнальные документы.

Однако в управлении себестоимостью, при изыскании путей более рационального ведения хозяйства не менее важен, чем изучение причин отклонений от норм, учет изменений самих норм, вызванных проведением на предприятиях организационно-технических мероприятий по снижению материалоемкости и трудоемкости процессов. Для облегчения учета изменения норм приурочиваются к началу месяца. Зафиксированные в специальном журнале изменения норм позволяют охарактеризовать эффективность осуществленных мероприятий по внедрению новой техники, технологии, совершенствованию организации производства и труда на предприятии, а по отрасли в целом — происходящего в ней научно-технического прогресса.

Исходя из изложенного затраты по производствам, предприятию в целом, отдельным типоразмерам (маркам) товарной продукции и калькуляционным статьям определяют как сумму расходов по норме, изменений и отклонений от нее.

Объектом учета затрат на производство при этом являются процессы приготовления бетона, изготовления арматуры и формовки железобетона.

Объектом калькулирования выступают отдельные типоразмеры и марки товарной продукции. При выпуске сборного железобетона большого ассортимента в качестве объектов калькулирования могут использоваться виды продукции (группы изделий одного вида, но разных типоразмеров ). С развитием компьютеризации и расширением сферы применения ЭВМ при обработке экономической информации появляется возможность сделать учет более аналитичным, разукрупнить объекты калькулирования, при любой номенклатуре выпускаемых изделий иметь объектом калькулирования отдельные типоразмеры изделий из железобетона, марки товарного бетона и виды реализуемой на сторону арматуры.

Калькуляционная единица по каждому виду (группе ) продукции выбирается в соответствии с принятой для предприятия и в целом по народному хозяйству натуральной единицей измерения объема, указанной в прейскурантах оптовых цен. К ним относятся кубические, квадратные и погонные метры, а также штуки. Некоторые изделия измеряются по общим габаритам или только в плотном теле, т.е. без учета проемов. Обобщающей калькуляционной единицей для всего сборного железобетона является кубический метр.

Сводный учет затрат на производство и калькулирование себестоимости продукции.

3.1.Калькулирование фактической себестоимости.

Калькулирование фактической себестоимости предполагает проведение последовательных расчетов, позволяющих определить производственные расходы в целом за отчетный период, выделить часть из них, относящуюся к товарному выпуску, распределить ее между отдельными видами изделий, типоразмерами и марками готовой продукции и рассчитать себестоимость калькулируемой единицы.

Каждый из указанных расчетов оформляется в формах, предусмотренных отраслевыми методическими указаниями с учетом специфики производства, принятым в отрасли попередельным методом учета и бесполуфабрикатным вариантом обобщения затрат.

Информация обобщается « Ведомости учета затрат на основное производство (счет №20 ) за отчетный месяц » , где в разрезе калькуляционных статей группируются затраты, оставшиеся в составе незавершенного производства на начало месяца, произведенные за отчетный период (по каждому цеху и всего по предприятию ) и относящиеся к незавершенному производству на конец месяца.

Все эти показатели отражаются по дебету счета «Основное производство». По кредиту данного счета выделяются списание окончательного брака, используемых отходов, возврата неиспользованных материалов и прочие списания, а также фактические затраты на выпуск готовой продукции.

Себестоимость незавершенного производства на начало и на конец отчетного периода не что иное как сальдо счета « Основное производство ». На конец периода оно определяется (как и по всем активным счетам ) суммированием остатка на начало месяца и оборота по дебету счета (по счету « Основное производство » — это общая сумма затрат за месяц ) и вычитанием из полученного результата оборота по кредиту (в нашем случае — все перечисленные списания ).

Большую часть сведений, необходимых для указанных расчетов, получают из учета на синтетических счетах и группировок по цехам (производствам ). Незавершенное производство на начало периода, например, равно аналогичному показателю на конец предшествующего периода, затраты за отчетный месяц оформлены первичными документами и учтены в размере цеха, а в целом по предприятию они получаются путем суммирования расходов . На все списания кроме фактических затрат на выпуск товарной продукции есть акты (или другие первичные документы ) , отражающие количество списанного. Принятая в отрасли их оценка предполагает получение стоимостного выражения списания. Используемые отходы могут оцениваться по цене исходных материалов либо по цене возможного использования; недоиспользованные материалы — по фактической себестоимости их заготовления; окончательный брак, списания на проведение испытаний и другое — по нормативной стоимости.

3.2.Определение себестоимости незавершенного производства.

Методологией учета затрат и калькулирования себестоимости на предприятиях строительных материалов предусмотрены два варианта определения фактической себестоимости выпущенной продукции.

Первый предусматривает оценку незавершенного производства по установленным нормативам и определение себестоимости продукции сальдовым способом. Второй вариант предполагает нормативную оценку затрат на производство товарной продукции. Себестоимость незавершенного производства при этом определяется как остатки незавершенного производства на начало месяца плюс затраты за отчетный период минус списания, включая товарную продукцию, оцененную по нормативной себестоимости.

На предприятиях сборного железобетона чаще применяется первый способ, т.е. определение незавершенного производства по нормативной себестоимости.

В состав незавершенного производства включают сформованные изделия из железобетона, арматуру, накладные и закладные детали, находящиеся на разных стадиях обработки до сдачи ОТК, готовые полуфабрикаты собственного производства, употребляемые в следующем переделе, и начатое переработкой сырье (измельченный песок, приготовленная для пенобетона масса и т.д. ).

Остатки незавершенного производства определяют по каждому цеху отдельно. Его состав и объем фиксируется в актах на незавершенное производство. При его оценке на конец отчетного периода используют текущие нормы, действующие на 1 число следующего за отчетным месяца, и сметные ставки. В нормативную себестоимость незавершенного производства не включают такие статьи калькуляции, как « Потери от брака », « Расходы по подготовке и освоению производства », « Возмещение износа инструментов и приспособлений целевого назначения и прочие специальные расходы ».

Нормативная себестоимость незавершенного производства определяется по операции, на которой закончена обработка изделий. Трудоемкость расчета резко сокращается при создании нормативного справочника на каждый вид готовой продукции по стадиям технологического цикла, т.е. создании нормативной информации не только по виду, типоразмеру, марке товарной продукции, но и по разной степени их частичной готовности. Данный нормативный справочник используется и при определении себестоимости забракованных изделий.

Оценка незавершенного производства по нормативной себестоимости предполагает отнесение результатов использования всех видов ресурсов на товарный выпуск. Такой подход объясняется низким уровнем нормирования, наличием значительных отклонений от норм расхода. Повышение достоверности калькуляции отдельных статей достигается тем, что отклонения от норм распределяют между готовыми изделиями без отнесения на незавершенное производство .

3.3.Расчет плановой себестоимости и учет отклонений при нормативном способе формирования затрат.

Для организации учета при нормативном способе формирования затрат составляется расчет нормативной (плановой) себестоимости фактически выпущенной продукции, в основу которого положены данные о фактическом выпуске готовых изделий в натуральных измерителях и текущие нормы. Причем статья « Сырье и материалы » расшифровывается по всем используемым видам сырья и основных материалов, чему способствует соответствующее их нормирование.

Аналогично должен быть организован и учет отклонений от норм. Достигается это следующим путем. Группировка сведений о расходе материалов на изготовление бетона за смену позволяет осуществлять прямое списание материалов на определенную марку бетона по лабораторным нормам. Недокументированные отклонения, выявленные в ходе инвентаризации, распределяются между выпущенными марками бетона пропорционально нормативному расходу конкретных видов материалов.

Результаты группировок и расчетов отражаются в ведомости израсходованных основных материалов на приготовление бетона, где показан фактический расход каждого вида материалов на приготовление общего его объема определенной марки. Зная объем выпуска в натуральном выражении, можно определить расход каждого вида материалов на 1 кубический метр бетона разных марок.

В формовочном цехе (производстве ) бетон также учитывается по маркам. В ведомостях формовки изделий из конструкционного бетона определенной марки перечислены наименования изделий, на формовку которых используется данная марка бетона, указывается количество изделий, оставшихся в незавершенном производстве на начало месяца и отформованных за отчетный период. Из их числа выделяются окончательно забракованные, использованные на хозяйственные нужды и испытания, оставшиеся в незавершенном производстве на конец месяца и списанные на склад готовой продукции. На все изделия кроме сданных на склад готовой продукции бетон списывается по нормам.

Выявленные отклонения от норм расхода бетона определенной марки распределяются между видами изделий, на которые он был затрачен, пропорционально нормативному расходу.

Таким образом, результаты использования бетона в формовочном производстве полностью относят на товарный выпуск. Фактические данные о его расходе на изделие и о расходе основных материалов на 1 куб. метр бетона позволяют перевести расход бетона в расход исходных материалов, поэтому в калькуляциях изделий из железобетона бетон не фигурирует.

Для усиления контроля за рациональным использованием металла составляет отчет о его расходе на изготовление арматуры. В котором отражается движение металла за месяц по сортам и размерам, наименование и количество изготовленной и сданной на склад арматуры, количество израсходованного металла по норме и фактически. Количество металла в незавершенном производстве определяется по нормам расхода с учетом изделий, находящихся в незавершенном производстве формовочного цеха.

Отклонения от норм расхода, оформленные сигнальными документами, относят на определенный тип арматуры и, следовательно, на определенный типоразмер изделия из железобетона . Неучтенные отклонения, рассчитанные как разница между фактическим расходом и нормативным (плюс документированные отклонения ) , распределяют между типами арматуры пропорционально нормативному расходу металла.

В калькуляциях изделий материальные затраты отражаются по фактической себестоимости заготовления. Для этого отклонения фактических расходов от планово-учетной оценки распределяют между калькулируемыми объектами пропорционально суммам израсходованных видов материалов по планово-учетным ценам. Это дает возможность выделить в калькуляциях отклонения, вызванные изменением количества израсходованных материалов и их оценки.

Фактические расходы по статьям « Вспомогательные материалы » и « Покупные полуфабрикаты » распределяют между типоразмерами и марками готовой продукции пропорционально нормативному расходу. Так же распределяют отклонения фактического расхода тепло- и электроэнергии на технологические нужды.

Документированные отклонения по основной заработной плате рабочих относят на себестоимость калькулируемого объекта, как правило, по прямому признаку.

Фактически начисленные дополнительная заработная плата производственных рабочих и отчисления органам социального страхования распределяют между объектами калькулирования пропорционально основной заработной плате производственных рабочих.

При формировании статей себестоимости, связанных с заработной платой и начислениями органам социального страхования, используются разработочные таблицы по распределению заработной платы.

Расходы по освоению новых видов продукции и пусковые расходы в период проведения мероприятий группируются на отдельных субсчетах синтетического счета « Расходы будущих периодов » в разрезе статей сметы. После освоения и пуска производства они подлежат включению в себестоимость продукции в сроки и в размерах, установленных вышестоящей организацией. В себестоимость изделий затраты включаются прямым путем.

Для формирования фактических затрат по статье « Возмещения износа инструментов и приспособлений целевого назначения и прочие специальные расходы » составляется разработочная таблица по специализированному сменному оборудованию, специальным инструментам и приспособлениям в составе расчета износа малоценных и быстроизнашивающихся предметов.

Начисленные суммы износа включают в себестоимость тех изделий, для выпуска которых изготавливалось данное оборудование или приспособление.

К моменту списания специализированного оборудования и приспособлений, а по специальным расходам — в конце года, недоначисленные суммы износа доначисляются, а излишне начисленные — сторнируются.

Согласно отраслевой инструкции по планированию, учету и калькулированию себестоимости железобетона учет РСЭО должен вестись в размере статей сметы и технологических линий с разным уровнем фондооснащенности и механизации процессов. Большинство расходов относят к определенной линии. При невозможности прямого отнесения расходы учитывают в целом по цеху и распределяют между технологическими линиями в постатейном разрезе пропорционально сметным удельным весам статьи расхода определенной линии в общей сумме сметы цеха. Затраты, относящиеся к товарному выпуску, распределяют между калькулируемыми объектами пропорционально основной заработной плате производственных рабочих (без премиальных доплат).

Общепроизводственные расходы должны учитываться и включаться в себестоимость изделий также, как и РСЭО. Общехозяйственные расходы распределяют сначала между цехами основного производства, а затем между технологическими линиями с различным уровнем механизации, как это предусмотрено планом.

Однако на практике предприятия используют упрощенный метод распространения всех расходов по организации производства и управлению и относят фактические размеры на себестоимость готовой продукции пропорционально сметным их величинам.

Калькуляционные расчеты оформляют в отчетных калькуляциях, составляемых на калькулируемый объект. В этом документе указывают выпуск калькулируемой продукции в натуральном выражении (по плану и фактически ) , а также фактические затраты за месяц в разрезе статей доходов. Фактическая себестоимость по каждой статье слагается из затрат по норме, изменений норм и отклонений от них. Итоговые данные по каждой статье делятся на выпуск продукции в натуральных измерителях, посредством чего калькулируются единицы продукции . Полученные данные могут быть сопоставлены с аналогичными показателями по плану на отчетный период и со средними с начала года.

В отчетных калькуляциях определяется не только производственная, но и полная себестоимость всего выпуска и единицы продукции, отличающаяся от производственной на сумму внепроизводственных расходов. Состав этих расходов зависит от действующей в отрасли практики установления цен на продукцию.

В большинстве случаев они устанавливаются франко — ( вагон ) станция отправления, поэтому затраты по транспортировке, разгрузке, погрузке включают в себестоимость изделий по статье « Внепроизводственные расходы ». На эту статью относят и расходы по упаковке, не предусмотренные отпускными ценами на продукцию.

По данному виду расходов составляется отдельная смета. Учет ведется в целом по предприятию. В плановую себестоимость калькулируемого объекта внепроизводственные расходы включают пропорционально производственной себестоимости, весу изделий или расчетным коэффициентам. Аналогично рекомендуется распределять и фактические затраты. На практике же наиболее распространенным стало распределение затрат пропорционально нормативным.

На оборотной стороне отчетной калькуляции расшифровывается стоимость материалов по их видам, маркам, покупным полуфабрикатам; количество и стоимость теплоэнергии (пара ) , электроэнергии; проводятся данные об объеме изделий в кубических метрах и объеме бетона на калькулируемую единицу. Затраты в этой расшифровке даются по нормам, изменениям норм и отклонениям от них на калькулируемую единицу и в сопоставлении с плановыми показателями.

Информация, содержащаяся в отчетной калькуляции, широко используется для принятия экономически обоснованных управленческих решений, направленных на улучшение хозрасчетных результатов деятельности предприятия. Этому способствует и сведения о количестве забракованной продукции в натуральном выражении и в процентах к выпуску, а также причины отклонений от норм расхода.

Источник: www.0qm.ru