Особенности бюджетного планирования для инвестиционно-строительных холдингов

Комментарий эксперта ITeam: В крупных строительных холдингах основная деятельность реализуется в форме долгосрочных проектов, а поэтому при бюджетном планировании возникает ряд специфических особенностей:

- в силу того, что бюджетирование выполняется обычно на горизонте год (тактический уровень управления), необходимо интегрировать его с управлением инвестиционными проектами (стратегический уровень управления). Одним из вариантов может быть выделение временных центров финансовой ответственности на период реализации проекта и формирование на основании инвестиционных планов бюджетов инвестиционных затрат.

- анализ исполнения бюджетов требует применения индикаторов освоенного объема: базовая стоимость запланированных работ, фактическая стоимость выполненных работ и базовая стоимость выполненных работ.

- состав участников инвестиционного проекта значительно шире, чем бюджетирования, и при описании процесса корректировки бюджетов необходимо это учитывать.

Выпускник консалтинговой компании ITeam

Что такое бюджет проекта | Заявка на президентский грант

Сергей Бежин

Применение современных технологий управления бизнесом в наше время- это не только модно, но и необходимо, если компания хочет достичь наибольшей отдачи от деятельности. Ведь получение максимально возможной прибыли является главной целью любого коммерческого предприятия.

Для повышения эффективности управления материальными и финансовыми ресурсами, оптимизации процесса принятия экономически взвешенных бизнес-решений и оценки возможных последствий этих решений (как положительных, так и отрицательных) компании используют такую технологию как бюджетирование.

Бюджетирование – это система управления предприятием посредством построения и исполнения взаимосвязанных бюджетов, отражающих в количественном и/или стоимостном выражении контролируемые аспекты деятельности предприятия.

Сам бюджет представляет собой адекватный способ представления целей деятельности предприятия, инструмент, позволяющий планомерно достигать эти цели, контролировать деятельность предприятия, давать ясную оценку степени достижения поставленных целей и анализировать причины успеха и неудач.

Таким образом, бюджетирование как система представляет собой интеграцию основных функций управления, таких как:

- планирование,

- организация,

- учет,

- контроль,

- анализ,

- регулирование деятельности предприятия.

Построение системы бюджетирования включает в себя:

- создание финансовой структуры (определение центров финансовой ответственности – ЦФО)

- формирование схемы бюджетирования (определение необходимых видов бюджетов и взаимосвязей между ними)

- разработку бюджетных форм (определение формата и содержания каждого бюджета)

- разработку форм бюджетного контроля (для сравнения плановых и фактических показателей и анализа отклонений)

и зависит от особенностей деятельности предприятия.

В инвестиционно-строительных холдингах (ИСХ), представляющих собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, бюджетирование имеет свои особенности.

Как правило, ИСХ объединяют в себе много функций: обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на организационной структуре ИСХ, что в свою очередь создает особенности при формировании финансовой структуры – определении ЦФО.

Финансовая структура может не совпадать с организационной, потому как строится по другим принципам.

Однако при определении в ИСХ ЦФО (подразделений, выделенных по способности приносить доход, аккумулировать затраты и нести ответственность за их величину) следует принимать во внимание соответствие -бизнес (вид деятельности) – юридическое лицо – ЦФО?, что позволит контролировать денежные потоки между компаниями внутри холдинга.

Пример из практики

При реализации консалтингового проекта по постановке системы бюджетирования в крупном ИСХ компанией МАГ КОНСАЛТИНГ финансовая структура была определена следующим образом:

К Центрам прибыли (ЦП) были отнесены компании, отвечающие за формирование прибыли холдинга (организации, занимающиеся подрядными, проектными работами, производственная база, организации управления недвижимостью и т.п.).

К Центрам затрат (ЦЗ) отнесены компании и подразделения Управляющей компании, отвечающие за затраты холдинга (охранное предприятие, обслуживающие объекты холдинга, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).

К Центрам Доходов (ЦД) отнесен маркетинговый отдел Управляющей компании, отвечающий за продажу квартир и, соответственно, формирующий доходы холдинга.

Как видно из описания предложенной финансовой структуры, некоторые ЦФО совпадают с юридическими лицами, некоторые – с отделами (департаментами). При этом соблюдено условие самостоятельности каждого ЦФО при планировании показателей деятельности и фактической реализации бюджетов.

Отраслевая специфика ИСХ – длительность инвестиционного цикла (от поиска объекта вложений до получения конечного результата от инвестиционно-строительного проекта), сетевой график работ, календарное планирование с учетом наличия ресурсов – сказывается на системе бюджетного планирования. Эти особенности строительства влияют на бюджетную структуру (состав бюджетов) и подходы к процессу бюджетирования.

Следует отметить, что для строительства неприменимы модели бюджетирования производственных и торговых компаний.

Во-первых, при разработке системы бюджетирования необходимо обеспечить связь с проектно-сметным планированием (специфическим строительным бизнес-процессом) и заложить эту зависимость в бюджетные формы (что, естественно, повлияет на вид самих бюджетов, состав статей и методику их планирования).

Во-вторых, нельзя упускать из вида тот факт, что все ЦФО холдинга участвуют в реализации общих инвестиционно-строительных проектов, т.е. являются звеньями одной цепочки.

Упрощенно эту цепочку можно представить так «Инвестор – Заказчик – Генподрядчик».

То есть при планировании по конкретному проекту доходов и расходов ЦФО, выполняющих функции Инвестора (Заказчика, Генподрядчика), необходимо учитывать доходы и затраты других участников этого проекта.

Как составить бюджет строительного проекта

Автор(ы): Станислав Чепигин

Для начала давай те определимся, что мы будем подразумевать под проектом в строительстве. В данной статье под проектом я буду иметь ввиду строительство одного здания. Это может быть жилой дом, школа, торговый центр, бизнес центр, коттедж и тп.

Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания в вашем случае можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов.

Повторюсь, в этой статье проект – это строительство одного здания.

Описываем шаги (работы) проекта

Процесс подготовки бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляется техническими отделами компании и передается в планово-экономический отдел.

Главное на что нужно обратить внимание ПЭО при получение сетевого графика – это однозначное понимание дат начала и окончания для каждой из работ. Именно от этих дат будет зависеть в какой период будут попадать затраты по работам.

Следующий вопрос, который необходимо решить после получения сетевого графика – это детализация видов работ. Работы могут быть очень сильно детализированы, что с технической точки зрения, скорей всего, верно. Но вот для составления бюджета проекта это может быть осложняющим фактором, т.к.

излишняя детализация работ затрудняет составления бюджета по времени, а так же в последующем его корректировку и контроль за его исполнением. Это становиться очень трудоемким. Особенно это актуально для крупных проектов. В данном случае работы нужно укрупнить.

Вопрос по укрупнению нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для вида работы сложно определить единицу измерения, то стоить выбрать универсальную единицу измерения – процент выполнения работы.

Планируем ресурсы под работы проекта

После того как определились с сетевым графиком работ по проекту приступаем непосредственно к составлению бюджета прямых затрат на строительство.

Первое с чем необходимо определиться, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

Рекомендуется для всех работ, которые есть возможность выполнить собственными силами, выбрать этот вариант, чтобы даже, если вы решите воспользоваться помощью подрядчиков, можно было быстро рассчитать альтернативные издержки и оптимальную стоимость подрядных работ.

Бюджетирование подрядных работ.

Для каждой работы, которая будет выполняться с помощью подрядчиков, необходимо определить стоимость этой работы за час и далее просто перемножить кол-во необходимых часов на эту стоимость. Методика определения стоимости подрядной работы выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

Статья затрат для работ выполняемых с помощью подрядчиков будет одна – «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами.

Основой для составления бюджета являются нормативы для видов работ. Нормативы, обычно, предоставляет сметный отдел.

Соответственно, сначала сметный отдел должен для каждой работы проставить, какое кол-во этих ресурсов необходимо для выполнения работы.

Обычно выделяют следующие основные ресурсы:

- Трудовые ресурсы

- Материалы

- Механизмы

Задача ПЭО на основании этих нормативов рассчитать бюджет затрат в суммовой выражении по прямым статьям затрат. Прямые статьи затрат для работ, выполняемых собственными силами, следующие:

- Заработная плата

- Социальные выплаты (налог)

- Материалы

- Механизмы

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами кол-во ресурсов и перемножаем на заработную ставку и стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

- Арендуем механизм. Берем арендную ставку в час и перемножаем на кол-во часов.

- Собственный механизм. Этот расчет зависит от типа механизма: требуется специальный сотрудник для работы с ним (механик-водитель или крановщик) или не требуется. Час работы механизма зависит от следующих составляющих:

- Расход топлива или затраты на электричество

- Амортизация

- Заработная плата механика-водителя или крановщика, если требуется специальный сотрудник

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на кол-во часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат. При этом мы сможем посмотреть наш бюджет не только в разрезе статей затрат, но и в разрезе работ. Точнее каждую работу в разрезе статей.

Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества занятых трудовых ресурсов, которые мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на кол-во квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Планируем доходы и бюджет заимствований

После того как запланированы график строительства и потребность в деньгах для его выполнения, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денежных средств с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и не хватке денежных средств для обеспечения строительства проекта, бюджет продаж возвращается на корректировку в отдел продаж.

Скорей всего в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не удаться. В этом случае необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

Управление финансами

Разработка ключевых показателей эффективности

Управление проектами

Как ИНТАЛЕВ автоматизирует деятельность девелоперских и строительных компаний

Инвестиционный бюджет – что это? Объясняю на морковках

Здравствуйте, уважаемые читатели!

Не задумывались, почему одни коммерческие проекты через год или два приходят в упадок, а другие не только продолжают существовать, но и успешно расширяются и приносят владельцам солидный доход?

Есть определенные экономические инструменты, которые помогают не только получать прибыль сейчас, но и планировать преумножение капитала в перспективе. Один из этих инструментов — инвестиционный бюджет.

Что это такое?

Каждое предприятие формирует свой бюджет. Практически это план текущих финансовых операций, который отражает информацию о распределении доходов и расходов. Вы можете спросить: если уже есть один бюджет, для чего тогда создавать еще и инвестиционный?

Все очень просто: текущий предоставляет информацию о хозяйственных операциях в настоящем времени или в краткосрочной перспективе (в течение года), а инвестиционный устремлен в будущее. Это стратегический план компании, отражающий расходы и те инвестиции, что нужны для развития и получения прибыли.

Цели и задачи

На практике основные цели и задачи для бюджетирования инвестиций у разных организаций примерно одинаковы — это планирование и контроль, но я приведу в пример еще несколько.

- Определение основных параметров роста бизнеса. Это может быть капитальное строительство или модернизация устаревшего оборудования.

- Разработка моделей проектов с ростом участия инноваций.

- Минимизация издержек хозяйственной деятельности.

- Определение источников внешнего инвестирования (заемные средства частных лиц, кредитование, долевое участие).

- Выработка стратегии финансирования.

- Моделирование финансовых потоков.

- Оценка финансовой эффективности: существует ли надежда на получения прибыли после покрытия всех издержек на внедрение и продвижение инноваций.

Состав показателей

Состав показателей бюджета относительно простой и формируется по видам:

- расходов;

- финансирования (источники поступления).

Показатель расходов — это все виды издержек на подготовку и запуск нового проекта. Показатель финансирования — источники (свои и внешние) на его реализацию.

Регламент инвестиционного бюджета

Регламент — это локальный нормативный документ, предназначенный для регулирования деятельности и определения видов ответственности при планировании и контроле исполнения.

Условно регламент состоит из трех частей:

- Принятие решения о целесообразности инвестиционных проектов, по каждому из которых составляется отдельный бюджет.

- Модель формирования сводного бюджета.

- Разработка отчетной документации для анализа и контроля исполнения плановых значений.

Пример регламента

Руководитель принимает регламент, в котором:

- Назначаются ответственные сотрудники — участники процесса, их компетенция и порядок работы.

- Устанавливается определенный алгоритм для планирования новых проектов.

- Определяются данные, необходимые для составления бюджета.

- Фиксируются принципы учета и обработки информации.

- Называются порядок и сроки предоставления данных.

- Формируется бюджетная модель с учетом особенностей хозяйственной деятельности.

- Утверждается форма отчетности и сроки ее предоставления для своевременного анализа и контроля.

Регламент инвестиционного бюджетирования в фазе планирования

На этапе планирования ставятся задачи найти самые рациональные и доходные варианты использования финансовых ресурсов.

Разрабатывается алгоритм действий, формируется планируемый результат в количественном и качественном выражении, предлагаются наиболее продуктивные пути для его достижения:

- Выбор перспективных направлений для разработки бизнес-идей, оценка целесообразности инвестирования.

- Сбор и исследование информации для более точного распределения издержек на этапах продвижения.

- Сбор и исследование информации для определения источников финансирования по этапам продвижения.

- Определение сроков развития от начальной стадии до получения первой прибыли.

- На основании полученных данных формируется бюджет по каждому проекту отдельно.

- Составление консолидированного бюджета.

- Утверждение документа руководством.

Регламент инвестиционного бюджетирования в фазе учета контроля и анализа

Развитие и расширение бизнеса, это в первую очередь вложение средств и издержки продвижения. Чтобы вовремя корректировать возможные отклонения от плана, оптимально использовать все доступные средства, необходим регулярный контроль и анализ.

Контроль исполнения — это поиск отклонений полученных (реальных) показателей от плановых. Анализ исполнения — это выявление факторов, которые привели к отклонению показателей от запланированных.

Пример регламента на этапе учета контроля и анализа:

- Утверждение форм оперативной отчетности (ежедневной, еженедельной).

- Утверждение форм заключительной отчетности (месячной, квартальной, полугодовой, годовой).

- Формирование фактического бюджета по данным отчетности.

- Поиск отклонений и оценка обстоятельств расхождения фактических данных от плана.

- Принятие оперативных решений и минимизация негативных факторов, обнаруженных в ходе анализа.

Модель инвестиционного бюджета

В основе этой модели бюджетирования лежит БДДС (бюджет движения денежных средств). Эта модель довольно простая в части применения и внедрения. Основная цель: управление и контроль ликвидности финансируемых планов.

Пример разработки бюджета проекта

При разработке бюджета проекта необходимо учесть все обстоятельства, дать оценку и сделать выводы по массе параметров. Поэтому применить универсальный шаблон не получится.

Вот самый простой пример разработки бюджета:

- Оценка статьи расходов на внедрение и продвижение инвестиционного плана и предполагаемых при этом рисков. Этап поможет избежать ситуаций, которые способны повлиять на получение прибыли в будущем.

- Детальный расчет затрат на реализацию.

- Определение инвестиционных ресурсов, направленных на внедрение и продвижение.

- Этап утверждения бюджета руководством.

Надеюсь, что статья была полезной и ответила на все ваши вопросы. Желаю вам успехов в познании нового, не забудьте подписаться на наши статьи и кинуть ссылочку в соцсетях.

Составление бюджета проекта в инвестиционно-строительной компании

Реальность строится из обломков иллюзий. Потому что иллюзии обычно проектируются без учета расходов на строительство и эксплуатацию.

Афоризм

Светлана Ковтун,

ведущий консультант ГК «ИНТАЛЕВ», к. э. н., Ph. D.

Пока строительный бизнес устойчив и прибылен, он прощает иногда даже серьезные ошибки планирования, компенсируя их значительной маржой.

Однако в ближайшем будущем эта ситуация изменится: правила рынка ужесточаются, конкуренция растет, маржа снижается.

Риски при реализации строительных проектов можно значительно уменьшить путем создания эффективной системы управления внутри компании, в частности внедрения системы бюджетирования и управленческого учета.

В предыдущих статьях не раз рассматривались принципы составления бюджета проекта инвестиционно-строительной компании, а также вопросы эффективного управления финансами, поэтому подробно на этом останавливаться не будем.

Отметим только тот важный момент, что инвестиционно-строительные компании (холдинги), как правило, представляют собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, и бюджетирование в этих компаниях имеет свои особенности.

Такие компании объединяют в себе множество функций: они обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на формировании финансовой структуры, которая может не совпадать с организационной, потому как строится по другим принципам.

В основе бюджетирования инвестиционно-строительной компании лежат бюджеты текущих проектов.

Не исключена необходимость формирования и инвестиционных бюджетов, требующих внимания и ресурсов компании, в случае если у компании имеются проекты развития, направленные на увеличение потенциала компании.

Основные различия двух видов проектов и, соответственно, бюджетов в рамках одной компании — они имеют различные цели и составляются по разным объектам бюджетирования.

Кроме бюджетов проектов, составляется и большинство известных нам функциональных бюджетов. Тем не менее, все планирование начинается именно с проектов, а затем информация по проектам может консолидироваться, например, в сводный бюджет закупок и запасов материалов, бюджет оплаты труда, бюджет административных расходов и т. п.

Таким образом, в строительстве параллельно осуществляется два вида бюджетирования — проектное и по бизнесу в целом. Для целей бизнеса бюджеты проектов независимо от сроков их реализации разбиваются на месячные, квартальные и годовые с учетом частоты сравнения плановых и фактических данных, необходимых для целей управления.

При постановке бюджетирования в любой компании одним из первых этапов является определение факторов, ограничивающих бизнес компании. В связи со спецификой строительной отрасли (значительные сроки реализации проекта, технологические особенности строительства) первичным в большинстве случаев является бюджет строительства.

Это обусловлено тем, что крайне важным фактором является получение площадей под застройку и утверждение исходно-разрешительной и сметной документации.

Цикл строительства не зависит от плана продаж, и построение процесса бюджетирования на основе бюджета продаж, как это происходит в большинстве торговых и производственных компаний, в строительстве проблематично.

А поскольку цены на недвижимость в готовом виде значительно выше, чем на этапе строительства, целесообразно продавать построенное ближе к моменту завершения строительства. Если говорить о жилищном строительстве, продавать следует ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе.

Бюджетная структура это первый этап составления бюджета проекта

Бюджетная структура (состав бюджетных форм и их взаимосвязь) индивидуальна для каждой конкретной компании. Примерный набор бюджетов инвестиционно-строительной компании включает в себя:

- бюджеты расходов по каждому из строительных проектов;

- консолидированные функциональные бюджеты на уровне компании в целом:

- бюджет на предпроектную подготовку и проектирование;

- бюджет прямых расходов на материалы;

- бюджет прямых расходов на оплату труда;

- бюджет расходов на организацию и обслуживание строительства (бюджет общепроизводственных расходов);

- бюджет строительства (консолидируется из бюджетов расходов строительных проектов);

- бюджет расходов на эксплуатацию машин и механизмов;

- бюджет закупок и запасов материалов;

- бюджет доходов (продаж);

- бюджет расходов на сбыт;

- бюджет административных расходов;

- бюджет прочих доходов и расходов;

- бюджет расчетов с банками (кредитный план);

- инвестиционный бюджет (бюджет развития);

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

Примерная структура и последовательность формирования сводного бюджета инвестиционно-строительной компании (при условии, что для выполнения работ не привлекаются сторонние организации) представлены на рисунке.

Одни бюджеты составляются самими центрами финансовой ответственности (далее ЦФО), затем консолидируются и образуют бюджеты на уровне компании в целом (например, БДР, БДДС); другие составляются на уровне холдинга.

Для упрощения процедуры консолидации все ЦФО должны использовать единые бюджетные форматы, разработанные финансовой дирекцией и утвержденные генеральным ди ректором.

Также при консолидации обязательно следует исключать внутренние обороты между подразделениями холдинга.

? Консолидация отчетности и автоматизация консолидированной отчетности

По сути, бюджет строительства на уровне компании в целом представляет собой консолидированную информацию смет расходов строительных проектов. А поскольку бюджет строительства является начальным звеном в создании сводного бюджета, именно бюджеты расходов строительных проектов — это кирпичики, лежащие в основе всей финансовой модели инвестиционно-строительной компании.

На самом деле все связано

В бюджетах инвестиционно-строительной фирмы присутствуют натуральная и финансовая части.

В модели сводного бюджета должны быть связаны мероприятия, выполняемые по каждому этапу каждого проекта, со всеми основными элементами финансово-экономического положения фирмы — доходами/расходами, поступлениями/выплатами, активами/пассивами.

Если такую связь не выстроить, то качество системы бюджетирования не позволит грамотно управлять компанией и показателями ее деятельности. В строительных компаниях нужно по каждому объекту составлять план, где расписаны объемы используемых материальных и трудовых ресурсов.

На его основании составляются сметы, которые, в свою очередь, консолидируются в финансовые бюджеты. Все сказанное касается и контроля выполнения бюджетов: выполнение бюджетов контролируется и в натуральном, и в стоимостном выражении.

План проекта должен содержать перечень всех этапов и мероприятий с указанием сроков их реализации. Примерный формат такого плана приведен в таблице 1

Мы видим, что в таблице 1, кроме сроков выполнения мероприятий, указаны расходы на их реализацию. Однако они определяются не сразу.

Чтобы на основании плана мероприятий составить бюджет, необходимо определить, какие ресурсы понадобятся для реализации каждого мероприятия в плане проекта.

Для этого по каждому проекту составляется полный перечень всех используемых ресурсов (таблица 2).

Помимо этого, можно составить ведомость потребности в ресурсах, в которой расписывается, какие именно материальные ресурсы, в каких объемах и в какие периоды необходимы для данного проекта (таблица 3)

В приведенном примере стоимость ресурсов считается постоянной в течение всего проекта. Однако в расчеты можно заложить определенную динамику – это является существенным моментом в условиях постоянного увеличения цен на ресурсы и роста инфляции.

Для этого таблица, содержащая перечень ресурсов, необходимых для реализации проекта, составляется помесячно, информация о ценах на ресурсы вносится в нее с учетом прогнозов ежемесячного изменения цен в зависимости от уровня инфляции и рыночной ситуации.

После того как определен полный перечень всех ресурсов, осуществляется их привязка к каждому мероприятию проекта. Лучше, если это выполняется в автоматизированной системе. По каждому мероприятию определяются виды ресурсов и объем их использования.

После этого можно формировать бюджет расходов по проекту в разрезе мероприятий и ресурсов (таблица 4).

Определив объем расходов ресурсов по каждому мероприятию и составив перечень ресурсов, включающий их стоимость, путем умножения объема на стоимость получим данные о расходах.

В таблице 4 в свернутом виде представлена информация об объемах использования ресурсов по каждому мероприятию. Однако формат таблицы можно сделать более детальным и представлять подробно данные о расходах по каждому ресурсу, мероприятию и этапу проекта. Все они имеют привязку к срокам выполнения проекта.

Эта информация консолидируется по всем проектам и используется для составления бюджета строительства, бюджета закупок материалов (ресурсов) и запасов, других бюджетов по компании в целом.

Укажем на еще один существенный момент, касающийся формирования бюджета компании. В реализации каждого проекта крупной инвестиционно-строительной компании участвует большинство ее подразделений (инвестиционная компания, проектное бюро, генподрядчики и т. д.).

Бюджет компании в целом представляет собой совмещение бюджетов отдельных строительных проектов и бюджета офиса (управляющей компании), что является косвенными расходами (см. рис.). Чтобы наиболее точно оценить результаты каждого строительного проекта, необходим механизм разнесения косвенных расходов по проектам.

Для этих целей следует разработать единый аналитический справочник «Классификатор расходов», определить процедуры и базы для разнесения. Формирование доходов и поступление выручки происходит неравномерно, поэтому чаще всего основной базой распределения косвенных расходов являются прямые расходы.

В качестве базы для распределения косвенных расходов используют также построенные метры, материальные расходы, маржинальный доход.

Специалист производственно-технического отдела должен проверять все отчетные документы по каждому объекту, особенно документы на списание материалов. А сделать это можно только в том случае, когда имеется привязка объемов работ к ресурсам.

Доходное дело

Для целей анализа экономической эффективности проекта только расходов недостаточно, необходимо спланировать и доходы. И здесь присутствует существенный нюанс.

В строительных компаниях доходы на протяжении строительного контракта признаются с учетом степени завершенности работ на дату баланса. Это означает, что компания имеет доход не каждый месяц.

Компания, имеющая несколько крупных объектов, не может составить информативный с точки зрения анализа работы Бюджет доходов и расходов, так как в этом бюджете в большинстве месяцев будут отражаться только расходы, и лишь в некоторые месяцы — резкие всплески прибыли (в те месяцы, в которые будут признаны доходы от построенных объектов). Таким образом, использование БДР в ходе выполнения проектов непоказательно и бесполезно.

Что делать? Можно ограничиться составлением только БДДС. Однако система бюджетирования, базирующаяся только на БДДС, имеет существенные ограничения, она не позволяет анализировать эффективность проектов, рентабельность инвестиций, да и в целом проанализировать финансово-экономическое состояние компании.

Можно использовать следующий подход. В финансовой отчетности доход по-прежнему признается в том периоде, в котором, в частности, был подписан акт сдачи-приемки.

Во внутрихозяйственном (управленческом) учете можно использовать элементы своей управленческой учетной политики. Весь проект разбивается на этапы. В рамках каждого этапа имеются свои мероприятия и расходы.

В управленческом учете компания может отражать поэтапную сдачу объекта и признавать доход по каждому этапу.

Да и в финансовом учете при выполнении строительных работ подрядным способом подписание актов между заказчиком и подрядчиком может производиться ежемесячно.

Такой вариант больше подходит для целей управления и позволяет отражать в учете подрядчика списание себестоимости строительных работ.

Однако существует и ограничение: к моменту завершения строительства цены могут подняться, и при таком подходе рассчитать доход с большой точностью нельзя. Есть еще одно важное условие для признания дохода нужно быть уверенным в том, что доход реально будет получен.

В данной статье рассмотрена общая структура бюджетов инвестиционно-строительной компании и принципы формирования бюджетов строительных проектов, являющихся первым этапом составления сводного бюджета компании. Следующие этапы процесса бюджетирования темы для других публикаций.

Источник: ж-л «Управленческий учет и бюджетирование», № 9 (9) сентябрь 2008

Источник: doelectric.ru

Бюджетирование проекта: основные понятия

Бюджетирование проекта — это определение стоимости работ, выполняемых в рамках проекта и процесс формирования на этой основе бюджета проекта, содержащего установленное распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иным позициям.

Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Обычно для ее определения достаточно традиционного бухгалтерского плана счетов. Бюджетирование является планированием стоимости или планом затрат. Это означает, что бюджет должен давать представление, когда, сколько и за что будет выплачено денег. Поэтому здесь возможно применение любых методов представления расходов, главное — чтобы они удовлетворяли практическим требованиям заинтересованных в них стейкхолдеров, сложившимся стандартам и отвечали на интересующие стейкхолдеров проекта вопросы.

В качестве формы представления бюджета могут выступать:

- • календарные планы-графики затрат;

- • матрицы распределения расходов;

- • столбчатые диаграммы затрат;

- • столбчатые диаграммы кумулятивных (нарастающим итогом) затрат;

- • линейные диаграммы распределенных во времени кумулятивных затрат;

- • круговые диаграммы структуры расходов.

На различных этапах развития проекта разрабатываются разные виды бюджетов, которые различаются как назначением, так и требуемой точностью. Как видно из табл. 9.1, допустимая погрешность бюджета существенно снижается по мере развития проекта.

Таблица 9.1. Виды и назначение бюджетов

Стадии проекта

Пилы бюджетов

Назначение бюджетов

Погрешность

Предварительное планирование платежей и потребностей в финансах

Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств

Тендеры, переговоры, и контракты

Планирование расчетов с подрядчиками и поставщиками

Разработка рабочей документации

Директивное ограничение использования ресурсов

Управление стоимостью (учет и контроль)

Бюджет проекта подобен смете текущих затрат бизнес-единицы компании. Основное различие здесь заключается в том, что он охватывает весь проект от начала до завершения, в то время как бюджет бизнес-единицы составляется поквартально или ежегодно. Для более эффективного контроля бюджет проекта должен подразделяться на две части: бюджет прямых и бюджет косвенных затрат.

Бюджет прямых затрат является основным средством контроля и управления для менеджера проекта и участвующих в проекте руководителей функциональных подразделений. Сюда включаются затраты (заработная плата, транспортные расходы и т.п.) всех членов команды проекта, выполняющих отдельные задачи, а также:

- • стоимость закупаемых материалов;

- • стоимость производства;

- • стоимость отклонений от стандартного использования технологий;

- • стоимость ввода продукта проекта в эксплуатацию;

- • стоимость поставок;

- • другие прямые затраты.

В свою очередь, прямые затраты должны быть представлены следующим образом:

- • быть разбиты в точном соответствии со структурой проекта до уровня задач;

- • включать еженедельные расходы на заработную плату, материалы (приобретаемые или изготовляемые по контракту) и прочее для каждой задачи и элемента проекта промежуточного уровня;

- • включать накладные расходы, непосредственно связанные с оплатой труда и материалов;

- • суммироваться по различным задачам, выполняемым участвующими организациями;

- • обеспечивать резервы управления (т.е. оставлять некоторый резерв времени и стоимости «на всякий случай»).

Бюджетный процесс оказывает значительное давление не только на менеджеров проекта, но и на отделы и подразделения, так как он выдвигает следующую альтернативу: «если вы укладываетесь в бюджет, вы действуете эффективно, если же вы превышаете бюджет, работа выполнена плохо».

Однако это требование чаще всего неприменимо к реальным бюджетам, потому что они как создаются, так и исполняются под определенным давлением факторов как объективного, так и субъективного толка. Например, менеджер проекта, нанимаемый па работу, часто вынужден соглашаться с бюджетом, сделанным без его участия, который ему кажется нереалистичным. В противном случае его может ждать отказ от заключения контракта. Однако если он согласится с бюджетом, который с очевидностью не соответствует заданным срокам и имеющимся в наличии ресурсам, то как только достижение результатов потребует затрат свыше запланированного бюджета, менеджер будет вынужден объяснять возникшую проблему, несмотря на то, что бюджет был с самого начала установлен на слишком низком уровне.

Однако при рациональной организации проектного управления цель бюджета состоит прежде всего в определении истинной цены стоимости проекта для компании. Поэтому если руководитель проекта примет бюджет, который существенно выйдет за приемлемые для стадии обоснования затрат 15—20% погрешности (табл. 9.1), весьма вероятно, что дело не ограничится объяснениями топ-менеджменту компании причин превышения бюджета, но руководитель проекта лишится работы.

Для того чтобы этого избежать, американский ученый М. Томсетт предлагает менеджерам составлять свой собственный бюджет проекта по следующим причинам.

- 1.Вы несете ответственность за отчетность по будущим издержкам проекта и возможностям трат их бюджета. Это не представляется возможным, если вы работаете с заранее предопределенным бюджетом.

- 2. Как менеджер проекта, вы лучше всех должны знать, сколько стоит данный проект. Бюджет, который вы закладываете является финансово измеримой целью, которая должна удовлетворять вас по следующим параметрам: 1) давать вам возможность для измерения успеха проекта, 2) служить способом измерения вашей компетенции как менеджера проекта.

- 3. Вы также должны предусмотреть возможность допущений в некоторых статьях бюджета. Это важно, если имеют значение возможные будущие обоснования тех или иных расходов. Допущения сопоставляются с возможностями па данный момент без учета возможных осложнений. Только когда у вас появится возможность сравнивать на данном уровне, процесс бюджетирования будет работать по намеченному плану.

Бюджеты проекта составляются, отслеживаются и выполняются независимо от бюджетов бизнес-единиц и бюджетов всей компании, так как:

- 1) проекты не повторяются. Бюджеті)! отделов готовятся ежегодно, и часто пересматриваются каждые полгода (а иногда и чаще). Проекты же закапчивают жизнь после их выполнения, время осуществления проекта не привязано к фискальному году. Таким образом, пересмотр проектного бюджета нежелателен, за исключением случаев обнаружения грубой ошибки в начальном варианте бюджета, либо в случае резкого изменения окружающей среды, в которой реализуется проект;

- 2) в руках менеджера проекта находится непосредственный контроль за исполнением бюджета. Бюджеты отделов зачастую зависят от отношений между несколькими подразделениями: исполнительный отдел предоставляет лимит издержек какому-либо отделу, основываясь обычно на данных, предоставленных другим отделом; но решения о системе и персонале принимается топ-менеджментом. Проект, напротив, использует бюджет в двух направлениях: 1) использование имеющихся ресурсов — персонал и достижения — которые уже входят в бюджет и распоряжение отдела; 2) ограниченное использование внешних ресурсов, которые привлекаются на временной основе. Найм дополнительного работника в ваш отдел обычно выливается в постоянные издержки; дополнительный работник для проекта обычно задействует уже имеющиеся в отделе силы;

- 3) успех выполнения бюджета тесно связан с точным соблюдением плана работ по проекту и плана использования ресурсов. Успех бюджета зависит от того, насколько хорошо менеджер проекта распланировал выполнение каждой фазы, и следуют ли работники из команды проекта установленному расписанию. Если задерживается осуществление некоторой работы или этапа проекта из-за необходимости в большем количестве времени или человеческих ресурсов, чем было определено, это отразится на бюджете неблагоприятными последствиями в виде возрастания стоимости выполнения работ проекта.

Подобные правила должны применяться (по крайней мере в идеале) менеджерами всех подразделений компании, имеющих свой собственный бюджет. Каждый менеджер должен быть ответственен за отсутствие превышение уровня бюджета и, соответственно, перерасхода средств. Но на практике лишь меньшая часть компаний строго следует этому правилу. С другой стороны, лишь немногие компании позволяют менеджерам отделов назначать уровень бюджета, который действительно необходим для выполняемого в отделе проекта.

Источник: studme.org

Бдр в строительстве пример

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР —разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДСисполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

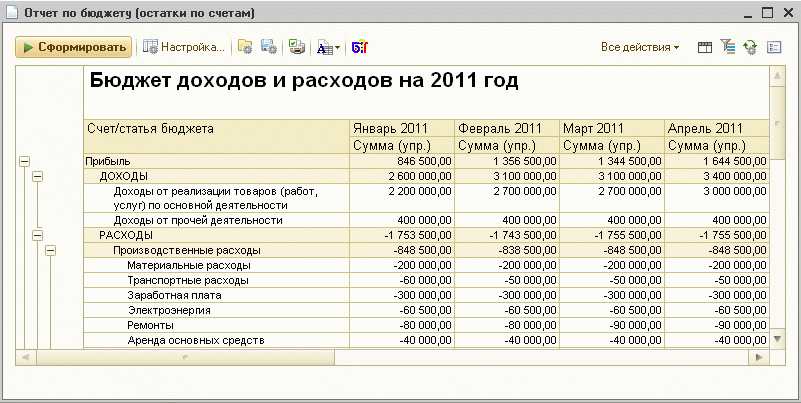

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как составить бюджет строительного проекта

Библиотека финансового директора продолжает делиться экспертным мнением.

Для начала давайте определимся, что мы будем подразумевать под проектом в строительстве . В данной статье под проектом я буду иметь ввиду строительство одного здания. Это может быть жилой дом, школа, торговый центр, бизнес центр, коттедж и тп. Если в вашей компании принято под проектом понимать строительство целого жилого комплекса или целого коттеджного поселка, то строительство одного здания в вашем случае можно назвать подпроектом. А бюджет всего проекта в этом случае, например, жилищного комплекса, является консолидированным бюджетом подпроектов. Повторюсь, в этой статье проект – это строительство одного здания.

Описываем шаги (работы) проекта

Процесс подготовки бюджета проекта начинается с составления сетевого графика работ проекта (диаграммы Ганта). Сетевой график проекта составляется техническими отделами компании и передается в планово-экономический отдел. Главное на что нужно обратить внимание ПЭО при получение сетевого графика – это однозначное понимание дат начала и окончания для каждой из работ. Именно от этих дат будет зависеть в какой период будут попадать затраты по работам.

Следующий вопрос, который необходимо решить после получения сетевого графика – это детализация видов работ. Работы могут быть очень сильно детализированы, что с технической точки зрения, скорей всего, верно.

Но вот для составления бюджета проекта это может быть осложняющим фактором, т.к. излишняя детализация работ затрудняет составления бюджета по времени, а так же в последующем его корректировку и контроль за его исполнением. Это становиться очень трудоемким. Особенно это актуально для крупных проектов. В данном случае работы нужно укрупнить. Вопрос по укрупнению нужно решать коллегиально с руководством и техническими службами компании.

У каждого вида работы должна быть единица измерения. Если для вида работы сложно определить единицу измерения, то стоить выбрать универсальную единицу измерения – процент выполнения работы.

Планируем ресурсы под работы проекта

После того как определились с сетевым графиком работ по проекту приступаем непосредственно к составлению бюджета прямых затрат на строительство.

Первое с чем необходимо определиться, какие работы будут выполняться собственными силами, а какие с помощью подрядчиков.

Рекомендуется для всех работ, которые есть возможность выполнить собственными силами, выбрать этот вариант, чтобы даже, если вы решите воспользоваться помощью подрядчиков, можно было быстро рассчитать альтернативные издержки и оптимальную стоимость подрядных работ.

Для каждой работы, которая будет выполняться с помощью подрядчиков, необходимо определить стоимость этой работы за час и далее просто перемножить кол-во необходимых часов на эту стоимость. Методика определения стоимости подрядной работы выходит за рамки данной статьи, но, например, это может быть средняя рыночная стоимость в вашем регионе.

Статья затрат для работ выполняемых с помощью подрядчиков будет одна – «Подрядные работы».

Бюджетирование работ, выполняемых собственными силами.

Основой для составления бюджета являются нормативы для видов работ. Нормативы, обычно, предоставляет сметный отдел.

Соответственно, сначала сметный отдел должен для каждой работы проставить, какое кол-во этих ресурсов необходимо для выполнения работы.

Обычно выделяют следующие основные ресурсы:

- Трудовые ресурсы

- Материалы

- Механизмы

Задача ПЭО на основании этих нормативов рассчитать бюджет затрат в суммовой выражении по прямым статьям затрат. Прямые статьи затрат для работ, выполняемых собственными силами, следующие:

- Заработная плата

- Социальные выплаты (налог)

- Материалы

- Механизмы

Расчет заработной платы, социальных выплат и материалов достаточно прост. Берем требуемое нормативами кол-во ресурсов и перемножаем на заработную ставку и стоимость материалов, соответственно.

Расчет по статье «Механизмы» зависит от нескольких факторов:

- Арендуем механизм. Берем арендную ставку в час и перемножаем на кол-во часов.

- Собственный механизм. Этот расчет зависит от типа механизма: требуется специальный сотрудник для работы с ним (механик-водитель или крановщик) или не требуется. Час работы механизма зависит от следующих составляющих:

- Расход топлива или затраты на электричество

- Амортизация

- Заработная плата механика-водителя или крановщика, если требуется специальный сотрудник

Соответственно, далее берем нормативную стоимость работы механизма в час и перемножаем на кол-во часов.

После этого шага мы можем сформировать бюджет прямых переменных затрат. При этом мы сможем посмотреть наш бюджет не только в разрезе статей затрат, но и в разрезе работ. Точнее каждую работу в разрезе статей.

Накладные общепроизводственные расходы

Накладные общепроизводственные расходы рассчитываем на основании наших потребностей в ресурсах и производственных показателях.

Например, расходы на охрану труда зависят от количества занятых трудовых ресурсов, которые мы уже запланировали на предыдущем шаге.

Поделив общую сумму прямых затрат на кол-во квадратных метров в планируемом здании, мы получаем производственную себестоимость квадратного метра, основанную на прямых затратах.

Планируем доходы и бюджет заимствований

После того как запланированы график строительства и потребность в деньгах для его выполнения, отдел продаж может приступать к планированию продаж и необходимых коммерческих бюджетов.

Отталкиваясь от себестоимости квадратного метра и рыночных цен, формируются цены реализации для разных этапов продажи.

После подготовки предварительного плана продаж финансовый отдел может сформировать отчет о движении денежных средств с целью выявления кассовых разрывов и обеспечения ликвидности компании.

При обнаружении кассовых разрывов и не хватке денежных средств для обеспечения строительства проекта, бюджет продаж возвращается на корректировку в отдел продаж.

Скорей всего в данном случае справиться с данной задачей только с помощью корректировки бюджета продаж не удаться. В этом случае необходимо запланировать заимствование денежных средств в те периоды, когда возникают кассовые разрывы.

После того, как будет подготовлен бюджет заимствований, нужно проверить, как процентные расходы по кредитам и займам повлияли на рентабельность проекта.

Вам также могут быть интересны статьи на аналогичные темы :

Особенности управленческого учета и бюджетирования в строительной компании

Специфика управленческого учета и бюджетирования в строительных компаниях объясняется такими особенностями отрасли, как продолжительность и уникальность проектов, многочисленные стадии согласования проекта, необходимость составления смет и т. д. Поэтому процесс формирования бюджета строительства должен быть связан с проектно-сметной деятельностью. Это отражается в первую очередь на составе статей бюджета и методике их планирования.

Финансовые директора, переходящие в строительные компании из других отраслей, часто сталкиваются с непривычным способом ведения бизнеса. Среди особенностей строительной отрасли, оказывающих влияние на финансовое управление, можно выделить следующие:

- высокая степень государственного регулирования отрасли (см. врезку «Строительная компания и государство»). Процесс получения разрешений на строительство зданий в столице, например, может занять несколько лет, а расходы на получение такого разрешения непредсказуемы;

- продолжительность инвестиционного цикла. От момента начала строительства здания до подписания акта госкомиссии о его приемке может пройти до 10 лет;

- уникальность строительных проектов. Несмотря на наличие так называемых «типовых проектов» зданий и сооружений, каждый проект должен разрабатываться индивидуально, в том числе с учетом геофизических особенностей места строительства;

- составление проектно-сметной документации обязательно для каждого строительного проекта, а от грамотного составления сметы на этапе проектирования в конечном итоге зависит финансовый результат проекта;

- организационная структура. Большинство крупных российских строительных компаний представляют собой вертикально и горизонтально интегрированные структуры, состоящие из инвестиционной компании, генподрядной организации, проектного бюро, а также некоторых производств, например бетонного. Функции управления холдингом (такие как планирование, координация, стратегический контроль) обычно выполняет управляющая компания (часто она также играет роль инвестора в проектах строительства);

- консервативность персонала. Многие крупные российские строительные компании были (а иногда и до сих пор являются) предприятиями с преимущественно государственным капиталом и консервативными управляющими. Это значительно затрудняет внедрение новых методик управления и поддерживающих их информационных систем;

- низкая квалификация персонала. Попытки внедрить различные управленческие технологии, например бюджетирование, могут закончиться неудачей из-за отсутствия у начальника стройки (владельца бюджета) понимания назначения и сути бюджетирования, а также из-за невозможности вследствие этого использовать составленный им бюджет для принятия управленческих решений.

Перечисленные особенности повышают риски при реализации строительных проектов. Снизить эти риски можно путем создания эффективной системы управления внутри компании, в частности внедрения системы управленческого учета и бюджетирования.

Личный опыт

Алексей Мороховец, заместитель генерального директора девелоперской компании «Высота» (Москва)

Одной из отличительных черт российского строительного бизнеса является низкое качество планирования, которое связано в первую очередь с низкой культурой планирования у менеджеров, серьезным недопониманием между менеджерами, руководящими процессом строительства, и административно-управленческим персоналом, а также наличием большого количества непредсказуемых платежей, в частности, на различные согласования. Расхождения между первоначальным планом и фактическими данными о его исполнении могут достигать 30%.

Пока строительный бизнес в Москве устойчив и прибылен, он иногда прощает даже серьезные ошибки планирования, компенсируя их значительной маржой. Однако в ближайшем будущем эта ситуация изменится: правила регулирования рынка ужесточаются, конкуренция растет, маржа снижается. Несмотря на то что потребность в привлеченном капитале растет, из-за низких стандартов планирования и управления в отрасли деньги в нее поступают медленно: я анализировал область инвестирования в строительство в России и обнаружил, что Всемирный банк, к примеру, пока не дал ни одного кредита российской компании, работающей в сфере недвижимости, в то время как предприятиям розничной торговли, пищевой промышленности, транспорта таких кредитов выдается много. И одна из основных причин этого — «мутность» данной сферы бизнеса, низкое качество планирования, над повышением которого нужно работать.

Порядок составления бюджетов

Как правило, финансовая структура строительных компаний повторяет организационную, то есть центрами ответственности являются выделенные подразделения или юридические лица. В управляющей компании, а также внутри центров прибыли могут выделяться центры ответственности более низкого уровня.

Личный опыт

Иван Буруханов, финансовый директор ЗАО «Пересвет-Инвест» (Москва)

В нашей компании 17 дивизионов, которые выполняют различные функции: это подразделения, занимающиеся инвестированием в строительство недвижимости и ипотечным кредитованием, агентства недвижимости и другие. Финансовая структура компании формировалась исходя из организационной структуры, поэтому центрами ответственности являются эти подразделения, а управляет ими и консолидирует бюджеты управляющая компания.

Доходы и расходы инвестиционно-строительных компаний связаны с реализацией строительных проектов, поэтому основой бюджета компании в целом являются бюджеты таких проектов, представляющие собой совокупность бюджетов подразделений, занятых в проекте.

Строительная компания и государство

(на примере Москвы)

Государственное регулирование строительной отрасли проявляется в следующем.

1. На определенные виды строительных работ требуются лицензии Госстроя России, Гостехнадзора, Главэнергонадзора, для получения которых необходимо потратить время и соблюсти ряд формальностей.

2. Перед началом производства работ по проекту необходимо получить разрешение на строительство — документ, который удостоверяет право компании на застройку (новое строительство или реконструкция, см. ст. 62 Градостроительного кодекса РФ, распоряжение Мэра Москвы от 11.04.2000 № 378-РМ). Без него нельзя сдать объект в эксплуатацию, и он будет считаться самовольной постройкой.

В Москве такой документ выдает префектура, а если оформлены земельно-правовые отношения, то Москомархитектуры. Кроме того, существуют разрешение на строительно-монтажные работы (выдает ИГАСН), ордер на производство земляных работ (ОАТИ).

3. При производстве строительных работ в обязательном порядке необходимо применять технологические нормы — так называемые СНиПы (Строительные нормы и правила), а также соблюдать санитарные и пожарные требования и технику безопасности.

4. В ходе реализации строительного проекта многочисленные государственные организации (ИГАСН, Мосстройсертификация, органы технадзора) осуществляют надзор за технологией строительства.

5. Для ввода объекта строительства в эксплуатацию и оформления права собственности на него необходимо получить акт Государственной приемочной комиссии о приемке в эксплуатацию законченного строительством объекта.

Таким образом, в строительстве параллельно осуществляются два вида бюджетирования — проектное и по бизнесу в целом. Для целей бизнеса бюджеты проектов независимо от сроков их реализации должны разбиваться на месячные, квартальные и годовые с учетом частоты сравнения плановых и фактических данных, требуемой для целей управления. При этом на этапе оценки проекта его бюджет рекомендуется формировать по схеме «сверху — вниз», то есть анализировать, рассчитывать финансовый результат и составлять такой документ, который в будущем будет законом для компании.

Операционные бюджеты, необходимые для контроля реализации проектов, составляются в зависимости от условий конкретных договоров, заключенных с подрядчиками и поставщиками, по схеме «снизу — вверх». На этом этапе процесс должен быть организован так, чтобы бюджеты, утвержденные по схеме «сверху — вниз», не противоречили тем, которые будут формироваться по схеме «снизу — вверх». Фактические данные об исполнении операционных бюджетов по проектам получают исходя из подписанных актов о приемке работ, поэтому важно организовать своевременное подписание и учет таких актов. Аналогичным образом — по мере подписания договоров с покупателями о продаже квартир — признается и выручка строительной компании.

Личный опыт

Алексей Мороховец

Мы используем иерархическую вложенную систему бюджетирования: мастер-бюджет проекта, который составляется на весь срок его реализации и позволяет контролировать генеральные параметры проекта. Целям оперативного контроля служат месячные бюджеты, которые в свою очередь делятся на недельные кассовые планы.

Бюджет компании в целом представляет собой совмещение бюджетов проектов и бюджета офиса (управляющей компании), что является косвенными затратами. При этом в компании используется только БДДС. Это связано с тем, что в БДР и в отчете о прибылях и убытках результат должен отражаться на момент реализации (продажи) продукта. Поскольку у нас реализация происходит только по завершении проекта, затраты на него списываются одномоментно при реализации объекта недвижимости (дома), поэтому с управленческой точки зрения использование БДР в ходе выполнения проекта непоказательно и бесполезно.

Бюджетирование осуществляется следующим образом. Сначала бюджет проекта составляется в первом приближении, буквально «на коленке». Чаще всего решение о вхождении в проект принимается на основе предварительных вычислений, и в этот момент большое значение имеет опыт финансового директора, понимание им специфики отрасли. Затем подразделениям отдается указание на составление операционных бюджетов. Срок представления таких бюджетов у всех подразделений единый: 25-го числа месяца, предшествующего отчетному периоду, все службы защищают свои бюджеты, а 5-го числа месяца, следующего за отчетным периодом, отчитываются об исполнении.

При бюджетировании в производстве или торговле ключевым моментом является определение ограничительных внешних факторов — емкости рынка, объема поставок, поведения покупателей и спроса. Затем на основе анализа этих факторов составляется бюджет продаж, за которым следуют бюджеты производства, коммерческих расходов, заработной платы, управленческих расходов и т. д. В связи со спецификой строительной отрасли (значительные сроки реализации проекта, технологические особенности строительства) первичным в отрасли является бюджет строительства (или проект производства работ — ППР). По сути, этот бюджет представляет собой смету расходов строительного проекта без подробной детализации по видам работ. Цикл строительства не зависит от плана продаж, и построение процесса бюджетирования в строительстве на основе бюджета продаж невозможно (см. рисунок). Скорее наоборот — поскольку цены на квартиры в готовом доме значительно выше, чем на этапе строительства, необходимо продавать ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе.

Строительные компании об организации бюджетирования

Личный опыт

Иван Буруханов

Формирование бюджета начинается с составления бизнес-плана на три года. Сначала планируются натуральные показатели по уже существующим проектам, затем они переводятся в финансовые величины. Результаты планирования анализируются с точки зрения прибыльности компании и ее будущих доходов, строится прогноз относительно входа в новые проекты и бюджеты этих проектов. Причем при необходимости мы готовы доплачивать за то, чтобы войти в эти новые проекты (например, покупать готовые компании с уже имеющимся разрешением на строительство), так как отсрочка их реализации обойдется компании значительно дороже.

Процесс формирования бюджета строительства должен быть связан с проектно-сметной документацией. Это отражается в первую очередь на составе статей бюджета и методике их планирования. Также необходимо учитывать, что в реализации каждого проекта будут участвовать несколько центров ответственности (ЦО) компании, поэтому при планировании доходов и расходов различных центров необходимо учитывать их взаимосвязь. Разнопрофильность строительных холдингов приводит к тому, что у разных компаний в рамках холдинга состав бюджетов может различаться.

Рисунок. Взаимосвязь бюджетных форм строительной компании

Так, у генподрядчика основным будет бюджет производства, напоминающий строительную смету, а у инвестиционной компании — бюджет финансовых вложений.

Особенности управленческого учета

Количество аналитических признаков, используемых в строительной компании для целей управленческого учета, обычно выше, чем у производственных или торговых компаний аналогичного размера. Для целей управления необходимы аналитики по направлениям деятельности, проектам, видам расходов и доходов, договорам, участкам (вплоть до отдельного корпуса) и их руководителям и т. д.

Личный опыт

Алексей Мороховец

При анализе финансовых результатов работы мы используем три основных «измерения» учета: центры затрат, проекты и функциональное назначение платежа (см. таблицы 1-3 ). В рамках функционала платежей есть около 30 статей расходов и доходов, каждая из которых при необходимости может анализироваться углубленно по детальным аналитическим признакам

Разнесение затрат

В реализации проекта крупной строительной организации участвуют все или почти все ее подразделения (инвестиционная компания, проектное бюро, генподрядчики и т. д.). В целях повышения качества управленческого учета для всех этих компаний необходимо разработать единый аналитический справочник «Классификатор затрат». Кроме того, чтобы наиболее точно оценить результаты каждого строительного проекта, необходимо разработать механизм разнесения косвенных затрат по проектам. Основная сложность заключается в определении процедуры и базы для разнесения. Выручка строительной компании поступает неравномерно, поэтому чаще всего основной базой распределения косвенных затрат являются прямые затраты. Также в качестве базы для распределения косвенных затрат используют построенные метры, материальные затраты и т. д.

Личный опыт

Иван Буруханов

Мы рассматривали два базиса, согласно которым можно разносить косвенные затраты: пропорционально маржинальному доходу дивизиона или же пропорционально обороту (в этом случае менее рентабельное подразделение с большим оборотом будет нести большую нагрузку по расходам). В результате мы решили распределять затраты пропорционально обороту, так как это, по нашему мнению, более правильно.

Консолидация отчетности

При попытке создать единую систему управленческого учета и отчетности в разнопрофильной строительной компании неизбежно приходится сталкиваться с проблемой консолидации бюджетов разных направлений деятельности (центров ответственности). Дело осложняется большим количеством внутрифирменных операций. В качестве решения этой проблемы можно предложить следующий метод, использованный одной из строительных компаний.

Холдинг имеет несколько направлений деятельности — строительство, управление недвижимостью и производство бетона на собственном заводе. Операции внутри холдинга для целей управленческого учета делятся на операции, осуществляемые внутри одного направления, для другого направления и для внешних пользователей.

При регистрации каждой операции в системе управленческого учета ей присваивается соответствующий признак. При консолидации отчетности на уровне направления деятельности исключаются операции с признаком «внутри направления», а при консолидации отчетности на уровне холдинга — операции «внутри направления» и «между направлениями». Для упрощения процедуры консолидации все ЦО используют единые бюджетные формы, например БДР, который делится на блоки в соответствии с финансовой структурой компании. Каждый ЦО заполняет в бюджете тот блок, который непосредственно относится к его деятельности, затем бюджеты консолидируются финансовым отделом управляющей компании путем простого построчного сложения данных соответствующих бюджетов с исключением внутренних операций. На уровне холдинга консолидируются только финансовые бюджеты: БДР, БДДС и прогнозный баланс.

Таблица 1. Статьи расходов и поступлений девелоперской компании «Высота» (укрупненно)

Таблица 2. Классификация центров затрат девелоперской компании «Высота»

| Код | Центры затрат |

| ЗАК | Заказчик |

| ДЕВ | Девелопер |

| ГП | Генподрядчик |

| ПРОЕКТ | Проектировщик |

| сэк | Служба эксплуатации |

| ФИН | Финансовый департамент |

| БУХ | Бухгалтерия |

| HR | HR |

| IT | IT |

| SALES | Департамент продаж |

| PR | Департамент маркетинга и PR |

| АХО | АХО |

| СБ | СБ |

| ЮР | Юристы |

Таблица 3. Классификатор проектов девелоперской компании «Высота»

| Код | Проекты |

| П101 | Проект 1 |

| П102 | Проект 2 |

| П103 | Проект 3 |

| П104 | Проект 4 |

| П105 | Проект 5 |

| П106 | Проект 6 |

| . | . |

| Н003 | Офис |

| Н004 | Служба эксплуатации |

Личный опыт

Иван Буруханов

В компании, занимающейся разными направлениями деятельности, неизбежно возникают проекты, в которых задействованы несколько подразделений, например, у нас это может быть инвестор, подрядчик, агентство недвижимости и агентство ипотечного кредитования. Помимо перекрестных проектов существует также перекрестное кредитование внутри компании.

Понятно, что при консолидации отчетности возникает множество корректировок. Например, агентство недвижимости продает квартиры по договору, заключенному с инвестиционной компанией, финансировавшей строительство, и получает агентское вознаграждение. В свою очередь инвестиционная компания платит агенту вознаграждение.

Эти доходы и расходы будут отражены как в отчетности обеих компаний (обоих подразделений), так и в консолидированном отчете холдинга в целом. В другой ситуации, когда отдел ипотечного кредитования кредитует покупку квартир у инвестиционной компании, оба этих подразделения получают доход. Во избежание двойных расчетов величину этого дохода необходимо скорректировать.

Специфика отрасли

Финансовыми директорами строительных компаний чаще всего становятся специалисты, уже имеющие опыт работы в этой отрасли, — бывшие главные бухгалтеры или директора по развитию. Но в последнее время предприятиям отрасли не хватает квалифицированных кадров, поэтому появились прецеденты, когда финансовое управление крупной строительной компании возглавляет профессионал из другой отрасли, которому зачастую приходится сталкиваться с абсолютно новыми для себя проблемами.

Личный опыт

Алексей Мороховец

До того как перейти в строительную компанию, я работал преимущественно на производственных предприятиях, поэтому могу перечислить отличия. Ключевая особенность строительства — это сложность использования в финансовом управлении некоторых подходов, типичных для непрерывного (процессного) производства.

Когда каждый день в цехе отливается одна и та же сталь, можно составить БДР и отчет о прибылях и убытках, проанализировать его и понять, какие расходы были понесены для отлива, скажем, тонны стали. В строительстве средняя продолжительность проекта составляет около двух лет, в конце проекта осуществляется продажа.

Определить расходы, которые были понесены для строительства конкретной квартиры площадью 200 кв. м на 13-м этаже, с необходимой степенью точности нереально. Дело осложняется отсутствием адекватной нормативной базы и постоянными изменениями в проекте — например, когда в процессе строительства семиэтажного дома решили достроить еще два этажа. В итоге базис расчета себестоимости строительства изменился, расходную часть проекта нужно пересчитывать по другому базису, исходя не из 10 тыс. кв. м готовой площади, а из 13 тыс. Именно из-за этой специфики я решил не строить БДР, поскольку и он, и отчет о его исполнении будут далеки от реальности.

Учет и планирование расходов на производстве реализовать намного проще. В строительстве много непредсказуемых платежей, учесть которые невозможно. Они связаны в первую очередь с согласованием проектов, а также с конкретным местом строительства. Например, при проведении земляных работ обнаруживается подземный карст, незамеченный геологами на этапе обследования, который нужно срочно заполнять бетоном, или же водяная линза, которую нужно откачивать. Эти факторы существенно влияют на стоимость проекта.

В строительстве как ни в одной другой отрасли проявляется склонность специалистов завышать собственные потребности в расходах. Нередки ситуации, когда первоначальная заявка составляет, например, 1,5 млн руб., а в процессе защиты операционного бюджета на бюджетном комитете сумму удается снизить до 800 тыс. руб., в итоге качество работы остается прежним.

Полностью избежать этого практически невозможно именно из-за укоренившейся привычки просить больше — «авось дадут ровно столько, сколько надо». Но больше всего меня смущает наличие двух графиков строительного проекта: строительства и финансирования.

Разговор с подрядчиками начинается с того, что они требуют предоставить график финансирования проекта и уже под него «подгоняют» график строительства. Мы стараемся уйти от этой двойственности, требуя на первом этапе предоставить график строительства, составленный в рамках заданных нами сроков с учетом технологических процессов подрядной организации, и уже под него формируем график финансирования. Чтобы такая схема работала, в договоре с подрядной компанией фиксируются жесткие санкции как для строителей за срыв сроков, так и для нашей компании — за срыв финансирования. Пени за день просрочки могут доходить до 1,5%, общая сумма пеней — до 30% стоимости проекта, что на порядок выше общепринятых санкций.

В строительстве большое значение имеют сроки официального завершения проекта. Каждый построенный дом сдается государственной комиссии, которая подписывает соответствующий акт. С одной стороны, чем раньше будет подписан этот акт, тем лучше, так как этот вопрос часто является принципиальным для покупателей квартир. С другой стороны, все доработки, которые строительная компания делает после подписания такого акта, не могут быть отнесены на себестоимость строительства и производятся из чистой прибыли. Поэтому момент такого подписания необходимо выбирать правильно.

Иван Буруханов

Инвестиционно-строительным компаниям для расширения деятельности требуется привлекать значительные суммы на относительно долгий срок (один-два года), поэтому им необходимо тесно сотрудничать с банками и быть готовыми предложить различные варианты совместной работы — от простого кредитования до соинвестирования. Стоит также отметить, что крупной строительной компании нужно очень внимательно относиться к формированию портфеля своих проектов и трезво оценивать все рыночные и законодательные риски, связанные с их реализацией. Иногда лучше отказаться от финансирования крупного и привлекательного с точки зрения рентабельности проекта, если есть вероятность неудачи, и сделать выбор в пользу показателя финансовой устойчивости.

Источник: dom-srub-banya.ru