Ипотека ВТБ на новое жилье 2022: условия, калькулятор, рассчитать. Взять ипотеку до 60 000 000 руб. под 10,5% в банке ВТБ.

Закладная на квартиру: что банк может сделать без согласия заемщика

Расхождения в информации в ипотечном договоре и закладной на квартиру могут стоить заемщику жилья. О чем нужно знать?

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону « Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Скачать форму заявления можно здесь.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Как проходит регистрация закладной на квартиру

Банк отправляет закладную в Росреестр, где документу присваивают номер. После регистрации выдается свидетельство о праве собственности на квартиру с отметкой о наложенных обременениях. Физлицо заплатит за регистрацию закладной 1 тыс. руб. Для юридического лица услуга обойдется в 4 тыс. руб.

Как банк использует закладную

Закладную оформляют в единственном экземпляре, который будет храниться в банке. Поэтому заемщику стоит сделать себе копию на случай, если документ потеряют или испортят, да и просто чтобы иметь его под рукой. Плюс электронной закладной в том, что она не потеряется — документ хранится на защищенных серверах, и все действия с ним отслеживает Росреестр.

Банкам выгодно получать залоговые обязательства от клиентов. Дело не только в безопасности их «инвестиций». С помощью этого документа финансовая организация может перепродать ипотечные обязательства — например, если срочно потребуются деньги.

Без согласования банк может:

- Продать залог другому банку. Тогда ежемесячные платежи придется переводить на другой счет.

- Продать часть долга другому банку. Реквизиты не меняются. Банк будет сам переводить выплаты на новый счет.

- Обменяться закладными с организацией или физическим лицом. Реквизиты для выплат останутся теми же.

В отсутствие закладной банк тоже может перепродать ипотечный долг, просто это будет не так удобно для кредитной организации. «Займодавец (банк) может уступить право требования (продать долг) вне зависимости от того, имеется закладная или нет. Возможность такой уступки долга напрямую предусмотрена нормами Гражданского кодекса и Законом об ипотеке», — говорит Артем Комсюков.

«Оформление или не оформление закладной никак не влияет на возможность банка перепродать ипотечный долг. Просто в каждом из этих двух случаев это будет выглядеть по-разному, — разъясняет Илья Бахилин. — Если закладной нет, то банк вправе уступить права по договору об ипотеке, заключив сделку цессии. При этом для заключения цессии в пользу лица, не являющегося банком, это должно быть оговорено в договоре ипотеки. Если же есть закладная, то, как уже говорилось, на ней делается передаточная надпись (индоссамент). Ни в том, ни в другом случае согласие заемщика не требуется».

Илья Бахилин, юрист:

— Для заемщика разницы между ипотекой с закладной или без нее нет, за исключением следующих моментов.

Во-первых, закладные часто используются для рефинансирования, то есть заемщик может оказаться должен выплачивать кредит не в том банке, в котором он взял средства. Банк может путем так называемого индоссамента (передаточной надписи) в любой момент совершить передачу прав требования на ипотеку другой кредитной организации. Считается, что в так гораздо удобнее выдавать закладную, которая свободно обращается на фондовом рынке.

Во-вторых, выдача закладной важна для банков, так как позволяет им решить проблему нехватки средств. Банк заинтересован в том, чтобы заемщики не отказывались от ипотеки. Многие банки, которые предоставляют возможность выбора, устанавливают льготные условия при ипотеке с использованием закладной.

В-третьих, отсутствие закладной в целом упрощает процесс оформления ипотеки, убирая лишние бюрократические процедуры, необходимые для регистрации закладной. Раньше была проблема с тем, что закладные часто терялись, но сейчас вопрос частично решен в связи с введением электронных закладных.

Это упрощает и процесс регистрации права собственности и снятия обременения при погашении ипотеки. Если при оформлении ипотеки была выдана закладная, то после возврата займа банк делает на этом документе отметку о погашении ипотеки и отдает ее залогодателю. А заемщик уже сам снимает обременение через МФЦ. Если же кредит был выдан без оформления закладной, то банк должен сам подать заявление в регистрирующий орган о погашении регистрационной записи об ипотеке без участия заемщика.

Что делать с закладной после погашения ипотеки

Есть два пути развития событий.

- Во-первых, банк может сам отправить запрос в Росреестр и в МФЦ.

- Во-вторых, можно забрать из банка свою закладную с отметкой, что вы погасили ипотеку, и самостоятельно обратиться в МФЦ. Документ останется на память с пометкой «аннулировано».

Как проверить, что залог аннулирован

На сайте Росреестра по кадастровому, условному номеру или адресу. Или на сайте Госуслуг. Выбирайте в разделе «Мои объекты» заложенную квартиру и ищите заветный прочерк в строке «Сведения об ограничениях/обременениях прав». Электронную закладную Росреестр погасит сам.

Как оформить квартиру в ипотеку в новостройке : пошаговая инструкция. Ипотека остается простым способом решения жилищного вопроса и сейчас самое время им воспользоваться. За последние три года ставки по кредитам на покупку квартир снизились до исторического минимума, а недвижимость в крупных городах России подешевела. Как не упустить удачный момент, рассказываем в нашей инструкции. … После того как вы подпишете акт приемки квартиры , договор о приобретении жилья должен быть передан в Росреестр для регистрации перехода прав. Вы можете сделать это лично в ближайшем МФЦ или поручить риэлтору. Кроме записи о смене владельца в реестр вносится и пометка о том, что квартира находится в залоге.

Ипотека ВТБ на новое жилье

ВТБ предлагает потенциальным клиентам приобрести строящееся или уже построенное жилье, право собственности на которое не зарегистрировано. Программа получила наименование «Ипотека на новое жилье».

Прочие условия по продукту:

- Сумма кредита — 500 000-60 000 000 рублей.

- Процентная ставка — от 10,5% годовых.

- Срок действия кредитного договора — до 30 лет.

- Первоначальный взнос — от 20%.

- Страхование недвижимости — обязательно.

- Страхование жизни и здоровья — по желанию заемщика.

По условиям программы заемщики приобретают в собственность квартиры или апартаменты у партнеров банка, а также у юридических, не имеющих аккредитацию в ВТБ. В случае отказа от страхования жизни и здоровья со стороны заемщика банк может повысить ставку.

Требования к заемщикам

Гражданство и адрес постоянной регистрации — не имеют значения. Заемщик должен иметь место работы на территории России, либо работать за рубежом, но в российской компании. Остальные требования:

- Возраст заемщика — 21-75 лет (к моменту погашения кредита).

- Занятость заемщика — наемный рабочий / бюджетник / государственный служащий / ИП.

- Стаж работы — не менее 1 года стажа работы на текущем месте.

Требование о наличии стажа работы опускается, если заемщик оформляет ипотечный кредит без подтверждения дохода. К стажу трудовой деятельности иностранных граждан предъявляются отдельные требования.

Список документов для оформления ипотеки

Для подачи заявки заемщиком заполняется заявление-анкета, в которой указываются персональные данные клиента. Помимо анкеты потребуются следующие документы:

- Паспорт — гражданина РФ или иностранного государства.

- Данные о трудовой занятости — заверенная копия трудовой книжки или выписка из электронной трудовой книжки.

- Информация о доходах — справка 2-НДФЛ, декларация 3-НДФЛ, справка по форме банка, выписка по зарплатному счету.

Клиенты, получающие заработную плату на счета, открытые в ВТБ, не предоставляют в банк информацию о доходах. Всем клиентам доступна опция оформления ипотеки без справок о доходах и данных о трудовой занятости. Обязательным требованием для иностранных граждан является документальное подтверждение законного нахождения на территории Российской Федерации.

Калькулятор ежемесячных платежей

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Актуальные тарифы

| Максимальная сумма ипотеки | 60 000 000 рублей |

| Минимальная сумма ипотеки | 500 000 рублей |

| Первоначальный взнос | От 20% |

| Срок ипотеки | До 30 лет |

| Процентная ставка | 10,5% годовых — для зарплатных клиентов или при использовании цифровых сервисов +0,3% — за отказ от использования цифровых сервисов и если получаете зарплату на карту другого банка |

| Цель ипотеки | Приобретение нового жилья |

| Ипотечная программа | Ипотека на новое жилье |

Калькулятор одобренной суммы

18-22 года 23-27 лет 27-35 лет 36-45 лет 46-60 лет Более 60 лет В таком возрасте получение кредита достаточно проблематично, Вам нужны будут поручители. Рекомендую ознакомиться с предложением Совкомбанка.

Собственное жилье Съемное жилье Проживание в съемном жилье негативно влияет на кредитный рейтинг т.к. значительная часть вашего дохода уходит на оплату аренды. Когда у заемщика нет собственного жилья, лучшим считается проживание у родственников. Общежитие Жилье родственников

Менее 10 000 ₽ Подобный уровень доходов не позволит Вам получить кредит в банке без залога. Поэтому советуем обратить внимание на предложения по картам и микрозаймам. 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Руководитель Работник Предприниматель Пенсионер Пенсионеру для получения кредита необходимы поручители или наличие работы. Предлагаем ознакомиться с предложением Совкомбанка. Студент Студентам без работы проблематично получить кредит в банке без поручителей. Изучите советы и перечень банков, работающих с молодежью. Рекомендуем получить студенческую карту Русский Стандарт. Я не работаю Обязательное условие для кредитных организаций — наличие работы. Безработные могут рассчитывать на быстрый займ. Рекомендую ознакомиться с микрозаймом на карту.

Менее 10 000 ₽ 10 000 ₽ — 20 000 ₽ 20 000 ₽ — 30 000 ₽ 30 000 ₽ — 40 000 ₽ 40 000 ₽ — 60 000 ₽ Более 60 000 ₽

Хорошая Плохая Получить кредит с плохой кредитной историей в банке весьма проблематично. Рекомендуется воспользоваться микрозаймами. Были просрочки Нулевая

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Частые вопросы

Вы можете использовать средства материнского капитала как первоначальный взнос или для погашения ипотеки.

Предварительное решение банк примет в течение минуты. Окончательное решение по времени занимает до 5 дней.

Независимо от того, одобрит банк кредит или нет, клиент извещается о принятом решении в смс-сообщении.

Если заемщик приобретает квартиру площадью от 65 кв. метров, банк снизит стандартную процентную ставку по кредиту.

Отзывы

Похожие предложения

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,55% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 5 дней |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 10,05% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10% |

| Срок кредита | 1-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 20-70 лет |

| Решение | 1-10 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 18 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 22-65 лет |

| Решение | 3 дня |

Готовые решения

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку . Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ. Какие еще документы потребуются … Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения. Вам придет уведомление о начале процесса снятия обременения.

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

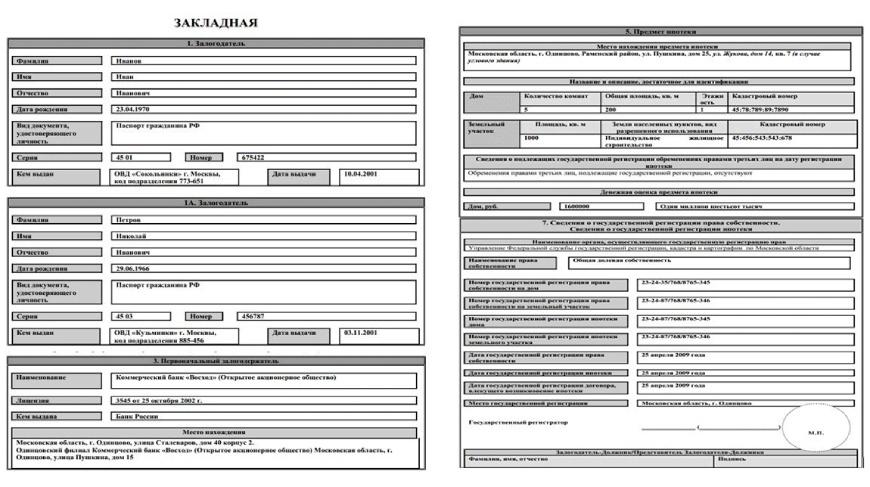

Как выглядит закладная в банке — образец

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

После подписания акта приемки -передачи один экземпляр должен оставаться у вас, а второй забирает себе застройщик. Далее необходимо сделать как минимум пять ксерокопий данного документа. Одну из них в течение пяти рабочих дней вам необходимо предоставить в кредитный отдел того банка, где у вас оформлена ипотека . … Сразу же после завершения процесса оформления права собственности на квартиру в новостройке вам будет предоставлена выписка из Росреестра. Это документ нужно предоставить в кредитную организацию. Сложные моменты и тонкости процедуры.

- https://realty.rbc.ru/news/6101a1c19a7947489ef17c4c

- https://brobank.ru/ipoteka-vtb-novostrojki/

- https://bankiros.ru/wiki/term/zakladnaa-na-kvartiru-po-ipoteke