Ипотека от застройщика: как выбрать банк, условия оформления. Можно ли оформить ипотеку на новостройку без первоначального взноса.

Этапы покупки квартиры в новостройке в ипотеку

Этап первый — анализ банков и ипотечных ставок. Изучите условия ипотечных банков, рассчитаете максимально возможную сумму ипотеки, которую вы способны получить на свой ежемесячный доход и после этого небольшого мониторинга приступайте к поиску объекта. Сейчас есть много удобных онлайн-калькуляторов и сервисов, которые позволяют сориентироваться потенциальному заемщику в банках и процентных ставках.

Этап второй — поиск квартиры. Определитесь с объектом новостройки и квартирой. После этого выбирайте банк из перечня, который предоставит застройщик. Взять ипотеку в другом банке, не аккредитовавшем новостройку, нельзя. Скорее всего список будет коротким: 4-5 банков, может быть меньше. Поэтому будьте внимательны при подаче заявки и сборе документов.

Помощь в получении ипотеки для покупки новостройки

Обратитесь в Подбор Ипотеки. Мы подадим за Вас документы вы банк, и Вы гарантированно получите положительное решение. Для того, чтобы получить консультацию, отправьте заявку

или свяжитесь о специалистом по телефону +7 (499) 394-03-36.

Наш опыт и связи в банках помогут Вам получить ипотечный кредит.

! Сделайте бронь квартиры. Как правило короткую бронь можно сделать по телефону, не заключая никакого договора. Этого срока должно хватить, чтобы получить ипотеку.

Третьим этапом будет обращение в банк и получении кредитного одобрения. Рассмотрение заявки потенциального заемщика на покупку квартиры в новостройке проходит по таким же принципам и срокам, что и при покупке вторички.

Этап четвертый — согласование договора покупки квартиры. После получения из банка положительного решения в кредитовании вы передаете контакты менеджера банка застройщику. Они согласовывают все нюансы и подготавливают документы для сделки. А вы тем временем выбираете страховую компанию из списка аккредитованных банком и заполняете анкету.

Пятый этап — страхование. Заемщик в обязательном порядке должен застраховать конструктив квартиры. Страхование жизни и трудоспособности по своему желанию. Однако, если заемщик предпочтет не страховать жизнь и трудоспособность, то процентная ставка может существенно увеличиться.

Шестой этап — подписание кредитного договора. Кредитный договор покупатель подписывает до подписания договора долевого участия (ДДУ). Таким образом застройщик точно знает, что покупатель получит кредитные средства в банке и квартира будет оплачена полностью. Однако кредитные средства перечисляются на счет застройщика только после регистрации ДДУ.

Седьмой этап — подписание ДДУ и оплата первоначального взноса. С проектом ДДУ можно ознакомится за несколько дней до его подписания. Если у покупателя возникают вопросы, то их можно снять до сделки.

Оплата первоначального взноса осуществляется безналичным переводом на счет продавца. Стоимость перевода составляет несущественную сумму — до 2 000 рублей.

Восьмой этап — подача ДДУ на регистрацию. Договоры долевого участия подлежат регистрации. Таким образом покупатель защищен от двойных продаж.

Госпошлина за регистрацию ДДУ составляет 1 000 рублей. Однако реальные расходы могут существенно увеличиться из-за того, что застройщик навязывает так называемых регистраторов, которые сдают документы за вас. Их услуги могут стоить до 60 000 рублей. Функция этих регистраторов заключается в том, чтобы быстро подать документы и зарегистрировать их без каких-либо проблем. Самостоятельная подача документов может привести к приостановке документов на этапе регистрации.

После того как ДДУ зарегистрируется, и банк перечислит оставшуюся стоимость квартиры на счет продавца, вам остается только ежемесячно погашать ипотеку и ждать готовности объекта.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

В целом при покупке квартиры в ипотеку порядок действий будет таким: Бронирование квартиры. Вам потребуется заключить с застройщиком соглашение о бронировании на определенный срок за плату, установленную застройщиком. … Получение одобрения ипотеки на новостройку . Вы самостоятельно обращаетесь к банкам, которые работают с данным застройщиком, а по получению одобрения на кредит сразу же объявляете об этом продавцу. Дальше вам предстоит выбрать страховую компанию для ипотеки , обычно этот выбор остается за заемщиком. Далее последует само проведение сделки по покупке квартиры в ипотеку , подписание кредитного договора. Регистрация ДДУ.

Ипотека от застройщика: условия и варианты оформления

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Многие россияне принимают решение оформить ипотеку от застройщика. И правильно делают. По таким программам кредитования заключаются самые выгодные договора. И именно к новостройкам стандартно применяются государственные программы субсидирования.

- Кто выдает ипотеку

- Выбор банка

- Вариант покупки №1. Через застройщика

- Вариант покупки №2. Самостоятельное обращение в банк

- Условия ипотеки от застройщика

Что собой представляет ипотека от застройщика, ее особенности, условия и порядок получения. Бробанк.ру рассказывает, как заключить предельно выгодный кредитный договор, выбрать банк и оформить ссуду.

Кто выдает ипотеку

Говоря об ипотеке от застройщика, многие граждане не совсем верно понимают механизм выдачи кредита. Кажется, что раз программа “от застройщика”, то ипотеку выдает сама строительная компания. Но это совсем не так.

Ипотека — это банковский кредитный продукт. Банки сотрудничают со строительными компаниями, и в рамках этого сотрудничества появляется ипотека на покупку новых квартир и домов, которые только построены или еще находятся в стадии возведения.

То есть:

- Застройщик строит.

- Банк выдает ипотеку.

Раньше встречались ситуации, когда сами застройщики предлагали покупателям рассрочку от себя. Они просили большой первый взнос от 50% и раскидывали остальную сумму на 1 год. Но сейчас такие предложения практически полностью исчезли с рынка.

Застройщики сотрудничают с банками, получают от них аккредитацию и предлагают покупателям ипотечные кредиты. Часто они имеют в штате отдельных сотрудников, которые уполномочены принимать заявки и перенаправлять их в банк. В итоге покупка оказывается максимально удобной.

Выбор банка

Если вы выбрали конкретного застройщика и один из его ЖК или домов, нужно смотреть, какие банки аккредитовали этот объект. Аккредитация — это полная проверка банка и самого объекта на предмет юридической чистоты. Если объект аккредитован, банк выдает ипотеки на покупку в нем квартир и принимает их в залог.

Для заемщика аккредитация — это большой плюс, он может быть уверенным в чистоте объекта и компании, которая его возводит. Юристы банка уже провели тщательный анализ и признали сделку безопасной.

Минус — часто объекты имеют аккредитацию одного или двух банков, что сильно сужает выбор кредитных организаций. Но обычно речь о крупных банках с хорошими условиями.

Найти, какие банки аккредитовали интересующий объект, просто. Достаточно зайти на сайт застройщика, выбрать объект и смотреть условия покупки. Нужен раздел “ипотека”.

Например, на сайте крупной компании Донострой, которая возводит ЖК в том числе и в Москве, перечень партнерских банков состоит из десятка пунктов:

При этом каждый конкретный строительный объект проходит отдельную аккредитацию партнерскими банками. Например, если зайти в раздел банка, можно увидеть, какие объекты конкретного застройщика он аккредитовал.

Вот данные по компании Донстрой и Газпромбанку:

Если же вы уже выбрали дом или ЖК для покупки, заходите на сайт застройщика в раздел этого объекта и смотрите доступные по нему кредитные программы. Например, вот программы для ЖК Символов в Москве от Донстроя:

По такому же принципу размещения и предоставления информации работают и сайты других строительных компаний. Там найдете всю информацию о партнерских банках и можете сразу подать заявку на ипотеку.

Вариант покупки №1. Через застройщика

У каждой крупной строительной компании есть офис для приема заявок на ипотечные программы. Там работают представители застройщика, прошедшие обучение в банках и получившие от них доступ к программе приема заявок на ипотеки.

Если фирма работает сразу с большим числом банков, она может создать специальную единую брокерскую форму приема заявок. В итоге, например, если покупатель выбрал квартиру в доме, который аккредитовал Сбербанк, ВТБ и ПСБ, заявка отправится сразу в эти три банка. Это удобно.

Как проходит оформление такой ипотеки от застройщика:

- Изучение объекта, выбор квартиры, ее бронирование.

- Посещение брокерского отдела застройщика с первичными документами (только паспорт или паспорт+справки, менеджер скажет точно). Подача заявки на ипотеку.

- Автоматический ответ от банка или банков может пройти почти сразу. Если одобрений несколько, покупатель выбирает лучший вариант.

- Застройщик формирует пакет документов для банка, в который входят документы клиента и бумаги на покупаемый объект. В течение 2-3 дней банк проводит проверку.

- Если нареканий нет, дается окончательное одобрение на покупку конкретного объекта, составляется график платежей.

- Заемщик посещает отделение банка, подписывает кредитный договор, покупает обязательную страховку. Далее сделка регистрируется в Росреестре. Если объект еще строится, право собственности возникнет после сдачи дома.

Этот способ оформления ипотеки от застройщика можно назвать самым удобным, так как документооборот и диалог с банком берет на себя строительная компания.

Вариант покупки №2. Самостоятельное обращение в банк

Оформить ипотеку на новый объект можно и путем личного обращения в банк. И тут есть два варианта развития событий:

- Сначала выбрать объект, посмотреть список аккредитовавших его банков и направить заявки на выдачу ипотеки. Проще всего сделать это онлайн, все банки принимают обращения таким образом и даже снижают за это ставки.

- Сначала выбрать банк, а потом смотреть на его сайте, какие объекты он аккредитовал. В случае одобрения выберете любой дом или ЖК из этого списка.

Сам же процесс оформления идентичен первому варианту, просто придется побольше побегать. Тут уже не представитель застройщика занимается документооборотом, а заемщик несет документы от застройщика банку. Но строительная фирма в любом случае поможет собрать документы, все подготовит.

Банки практически не выдают ипотеку на неаккредитованные объекты. Это слишком рискованно для них. А если и найдете такой банк, придется собирать огромный комплект документов на застройщика и дом.

Условия ипотеки от застройщика

Сам застройщик не может диктовать условия выдачи ипотечного кредита, их создает банк. Но в рамках партнерских договоров могут создаваться особые программы с предельно выгодными тарифами.

Основные условия такие:

- наличие первого взноса в размере минимум 10-20%. Без первоначального взноса ипотека от застройщика не выдается. Исключение — некоторые банки позволяют в качестве ПВ использовать маткапитал;

- официальная работа заемщика, стаж на ней — не менее 3 месяцев. Уровень дохода и факт трудоустройства подтверждаются справками;

- заемщик достиг 21 года. Предельный возраст на момент полного погашения ипотеки у каждого банка свой, смотрите на требования к заемщику;

достаточная платежеспособность для погашения ипотеки; - можно применить все положенные субсидии, оформить сделку по Семейной ипотеке, использовать материнский капитал;

- покупаемый объект обязательно нужно страховать весь период выплаты ссуды.

Если ипотека от застройщика оформляется супругами, они становятся созаемщиками и несут идентичную ответственность за выплату. Второй участник сделки также несет документы, но требования относительно обязательного трудоустройства нет.

Частые вопросы

Это ипотека, которая выдается банком на покупку квартиры в строящемся или уже возведенном доме, на покупку частного дома от застройщика. Продавцом может выступать только аккредитованный застройщик.

По таким программам процентные ставки традиционно ниже. Кроме того, вы покупаете новый, проверенный банком объект — риски покупателя сводятся к нулю.

Если выбранный вами банк дает такую возможность, то реально. Например, такие предложения есть в Сбере и Альфа-Банке. Но ставки по таким упрощенным предложениям повышаются.

Нет, Сбербанк принимает в залог только аккредитованные объекты, перечень которых можно найти на сайте Домклик.

Значит, купить в ипотеку этот объект вы не сможете. Выбирайте другой с другими банками или рассмотрите вторичный объект. В последнем случае за ипотекой можете обратиться в любой банк.

Семь ловушек, в которые можно попасть при покупке новостройки . На какие уловки идут недобросовестные застройщики при заключении договора долевого участия (ДДУ) — рассказываем вместе с экспертами. Фото: Andrii Yalanskyi/shutterstock.com. С переходом на эскроу-счета вероятность обмана покупателей новостроек снизилась. Даже если застройщик не достроит дом, дольщик сможет вернуть вложенные деньги, которые хранятся в банке до завершения строительства. Несмотря на это, существуют уловки, на которые идут недобросовестные застройщики, вводя в заблуждение дольщиков.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

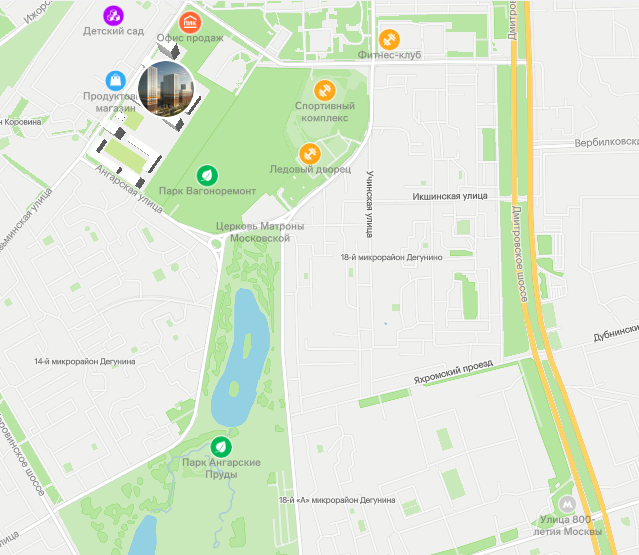

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

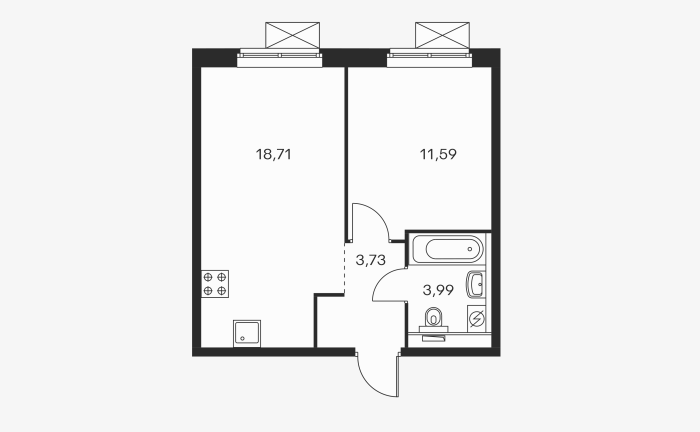

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

На процентах по ипотеке получилось сэкономить

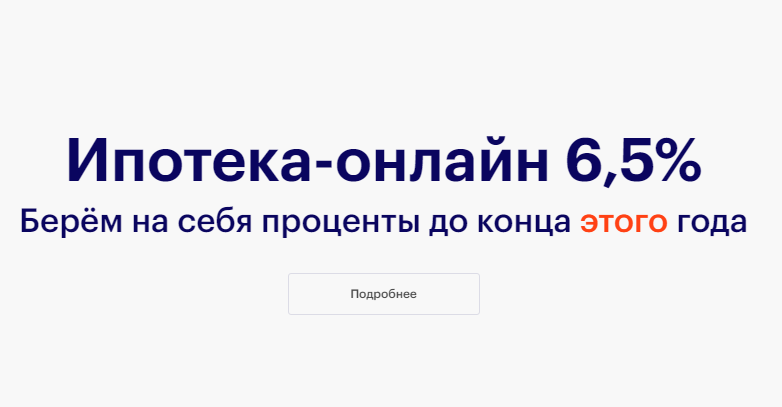

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проектная декларация на рекламируемом сайте https://sz-fullhouse.ru/.

Sezar Group.

Срок сдачи: I кв. 2024

- от 23,2 млн руб.

- Юго-Западная

- от 27,3 млн ₽

- Серпуховская

Премиальные апартаменты с предчистовой отделкой. Клубный дом премиум-класса. Достойное окружение. Уникальные форматы планировок, круглосуточная охрана, консьерж и сервис-службы 24/7.

Проектная декларация на рекламируемом сайте https://donstroy.com/zhilye-kompleksy/sobytie.

ООО СЗ Развитие.

Срок сдачи: IV кв. 2023 – III кв. 2025; некоторые корпуса сданы

- от 12,6 млн ₽

- Аминьевская

Небоскреб-сенсация на престижном западе Москвы. Новая квартира до продажи старого жилья! «Парящие» мосты для прогулок над городом, парк под облаками, окна в пол для лучших видов! У дома природный парк, сады, школы. 2 станции метро в пешей доступности.

Проектная декларация на рекламируемом сайте https://level.ru/survey/michurinskiy/#about.

Level Group.

Срок сдачи: IV кв. 2024 – I кв. 2025

- от 10 млн ₽

- Аминьевская

Скидка на квартиры до 20% при 100% оплате и рассрочке. Новый проект бизнес-класса в 10 минутах ходьбы от станции метро Мичуринский проспект. 15 минут до центра на авто. Собственная инфраструктура: детские сады, школа.

Главный плюс ипотеки на вторичном рынке – вы сразу заселяетесь в квартиру, которую купили в кредит . И все то время, пока будете погашать долг банку, живете у себя дома, а не в съемном жилье. Преимущества очевидны. … Осталось предупредить: условия кредитования на вторичном рынке отличаются от тех, что банки предлагают при покупке новостроек . Процент по ипотеке на вторичное жилье может быть на два-три пункта выше, чем при покупке квартиры у застройщика. Но зато не надо откладывать переезд, и участь обманутого дольщика вам тоже не грозит.

Как купить квартиру в ипотеку на «вторичке»

Главный плюс ипотеки на вторичном рынке – вы сразу заселяетесь в квартиру, которую купили в кредит. И все то время, пока будете погашать долг банку, живете у себя дома, а не в съемном жилье.

Преимущества очевидны. Во-первых, не надо платить за аренду чужим людям. Во-вторых, вы получаете постоянную регистрацию, если нужно – записываете по месту жительства детей в садик или оформляете в школу. А многие покупают себе с помощью ипотеки квартиру на будущее, про запас, или чтобы сохранить деньги. Такую недвижимость просто сдают в аренду, за счет полученных денег выплачивают кредит, да еще и на жизнь остается.

О чем надо знать, если вы решили приобретать в ипотеку именно «вторичку»?

Пожалуй, главное – вам придется проявить гораздо больше самостоятельности, чем на первичном рынке, где банки работают в связке с застройщиками, а ипотека «привязана» к жилому комплексу, который вы выбрали.

На вторичном рынке все иначе. Вы должны сначала найти банк, который даст вам кредит, а потом искать квартиру. Впрочем, можно делать это параллельно – одновременно подбирать и банк, и квартиру. Если квартира уже есть на примете, нужно чтобы продавцы согласились ждать, пока вы получите одобрение от банка.

Поговорим о том, как оформить ипотеку на вторичное жилье.

Самая упрощенная и приблизительная схема включает в себя четыре основных шага или этапа.

- Первый – получить в банке одобрение кредита;

- второй – найти квартиру и продавца, который согласен на ипотечную сделку;

- третий – согласовать покупку с банком (квартира тоже должна быть одобрена банком);

- четвертый – сделка.

Теперь о каждом этапе более подробно.

На первом этапе, чтобы получить одобрение банка на ипотеку, вы несете туда пакет документов, подтверждающих вашу личность, стабильный доход и благонадежность. Потребуются паспорт, заверенная копия трудовой книжки, возможно, справка по форме банка, справка из бухгалтерии о доходах примерно за полгода (форма 2-НДФЛ). Если вы замужем или женаты, супруг выступает в качестве созаемщика и также подает пакет документов. Кроме стандартного перечня бумаг могут потребовать дополнительные, так что будьте готовы ко всему. Собрав о вас нужные сведения, банк сообщит о своем решении. Могут прислать смс о том, что вам одобрили ипотеку, позвонить или направить письмо по электронной почте.

Второй шаг – поиск квартиры. На первичном рынке покупатели обычно выбирают квартиру самостоятельно, а вот на вторичном не помешает риэлтор. Ведь мало квартиру найти, ее надо еще и проверить. Если за жильем тянется «шлейф» сделок, надо выяснить, все ли в порядке с юридической историей. Общение с продавцом тоже специфическое дело, требующее навыков. На этом же этапе надо узнать, подходит ли продавцу вариант с ипотекой, потому что некоторые соглашаются только на расчеты «живыми» деньгами – то есть, наличными.

На третьем этапе вы или ваш риэлтор снова должны предоставить банку пакет документов. Но на этот раз будут проверять не вас, а квартиру, которую вы собираетесь купить. Обязательно понадобится выписка из ЕГРП, справка, подтверждающая отсутствие задолженностей по квартплате, отчет об оценке и т. д. Эксперты банка все тщательно проверят и взвесят, ведь эта квартира будет являться залогом, а неликвидная недвижимость банку не нужна.

Если вы добрались до четвертого этапа, значит, квартиру банк одобрил и вам назначают дату сделки.

- Здесь тоже могут быть нюансы, но обычно все участники – продавец, покупатель, представитель банка – собираются в указанный день в офисе банка.

- Сначала вы подписываете договор по ипотеке.

- Вам открывают счет, куда банк перечислит сумму кредита. Здесь возможны варианты: деньги иногда кладут в банковскую ячейку или перечисляют на аккредитив и т. д. Но в любом случае продавцу они «уйдут» только после перехода права собственности на вас.

- Подписали все договоры? Можете отправляться в МФЦ и регистрировать договор купли-продажи и переход права собственности: процедура длится примерно неделю.

- После чего следует повторный визит в МФЦ – нужно забрать зарегистрированные документы. На этом все – вы стали владельцем вторичной квартиры, купленной в ипотеку.

- О порядке передачи ключей и переезде договариваются индивидуально.

Осталось предупредить: условия кредитования на вторичном рынке отличаются от тех, что банки предлагают при покупке новостроек. Процент по ипотеке на вторичное жилье может быть на два-три пункта выше, чем при покупке квартиры у застройщика. Но зато не надо откладывать переезд, и участь обманутого дольщика вам тоже не грозит.

Стоит ли брать ипотеку в кризис? Как избежать подводных камней и сэкономить на покупке квартиры в новостройке ? Рассказываем обо всем по порядку в этом посте. Свежие идеи дизайна интерьеров, декора, архитектуры на INMYROOM. … Кстати, расходы на ипотеку можно сократить за счет имущественного налогового вычета при покупке недвижимости, включая процент по ипотеке , а также использовать для этих целей материнский капитал. А если ставки по кредитам будут снижаться, вы всегда можете рефинансировать ипотеку под меньший процент. 7. Не забывайте вовремя оплачивать кредит . Просрочка платежа приведет к негативной кредитной истории: потом будет трудно или даже невозможно взять новый кредит .

- https://podboripoteki.ru/articles/pokupka-novostroyki-v-ipoteku/

- https://brobank.ru/ipoteka-ot-zastrojshchika/

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://www.cian.ru/stati-kak-kupit-kvartiru-v-ipoteku-na-vtorichke-287018/