Бухгалтера с многолетним опытом работы в разных отраслях, утверждают, что бухгалтерский учет в строительстве наиболее сложен, поскольку имеет ряд специфических особенностей присущих только этому виду деятельности. И согласитесь, с данным утверждением довольно трудно спорить.

По нашему мнению, любую отрасль экономической деятельности можно разделить по уровню сложности, это будет выглядеть следующим образом: услуги – торговля — производство — строительство. Если прежнее место работы бухгалтера – компания, работающая в сфере услуг, то ему довольно сложно будет быстро освоить нюансы строительной отрасли, поскольку, например, бухгалтерское обслуживание транспортной компании предусматривает главным образом учет движения нематериальных ценностей (услуг), вот почему так важно доверять эту работу профессионалам с большим опытом работы.

Разделение труда — вот главное отличие наших комплексных пакетов. Экономьте в пакете БИЗНЕС — ведите базу самостоятельно. Двигайтесь вперед в пакете ПРЕМИУМ — всю бухгалтерию берем на себя.

Что обязательно должен знать каждый бухгалтер

Пакет ПРОСТОЙ — платите по-операционно. Плата за услуги бухгалтера зависит от активности работы.

Структура строительной организации

Как и в других секторах национальной экономики, капитальное строительство делится на подотрасли и виды деятельности. Структура строительной отрасли включает в себя: строительные, монтажные и другие подрядные и субподрядные компании, которые выполняют общестроительные, специальные, монтажные, пусконаладочные и ремонтно-строительные работы.

Фирмы, выполняющие строительные работы могут иметь в своем составе вспомогательные подразделения, обслуживающие основное производство, к примеру — транспортные единицы, участки подачи воды и электроснабжения или сектора, занятые производством различных конструкций. К тому же, участниками процесса строительства и непосредственными исполнителями могут быть предприятия из других отраслей экономики. Но, в независимости от того, кто является фактическим исполнителем, ключевой фигурой в процессе строительства остается заказчик. Он же в большинстве случаев и будет инвестором. Клиентами же в строительстве могут быть, как физические, так и юридические лица.

Роль договора в строительной компании

Основным документом, регулирующим порядок правовых и финансовых отношений между участниками строительства, выступает договор подряда. В этом документе отражены: права и обязанности сторон.

В строительстве существует два основных вида договора. Договор с фиксированной ценой – это договор на строительство, предусматривающий фиксированную цену всего объёма работ по строительному контракту или фиксированную ставку за единицу конечной продукции строительства (квадратные метры, количество мест и т.д.). И договор с динамичной ценой — это контракт на строительство, который предусматривает цену как сумму фактических расходов подрядчика на выполнение строительного контракта и согласованной прибыли (в процентах от расходов или фиксированной величины).

Главный бухгалтер. За что отвечает главбух? Простыми словами

Бухгалтеру строительной организации, необходимо тщательнейшим образом изучить вид заключённых договоров, поскольку доходы и расходы в течение выполнения строительного договора признаются с учетом степени завершенности работ на дату баланса, если конечный финансовый результат данного договора может быть достоверно определен. А это как раз и будет зависеть от вида заключённого договора.

Требования к бухгалтеру в строительстве

Не сложно догадаться, что при строительстве любого объекта, возникает тесная взаимосвязь между — клиентом, подрядчиком и инвестором. В строительной компании, которая работает в такой взаимосвязи, бухгалтерский и налоговый учет основаны на нормативных документах, определяющих учетную политику строительной организации. А это еще раз доказывает, что учет строительной компании должен выполняться квалифицированными специалистами, которые знакомы с нормами и правилами, утвержденными в области строительства, к примеру экспертами нашего отдела бухгалтерских услуг.

Также, важную роль в подготовке отчетных документов, играет внутренний регламент строительной организации.

Грамотный бухгалтер, при подготовке ежеквартальной или годовой отчетности, учитывает следующие особенности работы строительной компании:

- Необходимость создания обособленных подразделений, а значит подготовку первичных документов для каждого подразделения.

- Необходимость формирования промежуточных счетов. На практике роль таких счетов может выполнять подписанный акт приема и справка о стоимости выполненных подрядных работ.

- Особенности учета доходов и расходов.

- Учет затрат на опытно-конструкторскую и исследовательскую деятельность.

Почему 3DБухгалтерия?

Нам удалось отойти от классической формы бухгалтерских компаний. Мы создали нечто совершенно новое и удивительное. Мы создали новую реальность. Реальность, где каждый клиент ощущает себя в безопасности и заботе.

Учетных особенностей в строительной организации — предостаточно. Учет здесь требует многолетнего опыта, специфических навыков и знаний, а также эффективности, оперативности, внимательности и скрупулёзности.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 1214. Для оценки необходима авторизация. 18.05.2021

| надежно. недорого. вовремя. |

| 19 лет практики |

| более 4500 клиентов |

| услуги персонального бухгалтера |

| 3Dбухгалтерия |

| никаких аккаунт-менеджеров |

| все услуги иностранцам |

| welcomeExpats |

| Европа Беларусь Китай США |

| адвокатская защита. недорого |

| Юруслуги бизнесу |

| налоги. активы. кадры. |

Источник: juridicheskij-supermarket.ua

Что должен знать главный бухгалтер

Пробелы в знаниях главного бухгалтера – это недоплаченные или переплаченные налоги, ошибки в учете и отчетности, и, как следствие, – финансовые потери и другие неприятности со стороны контролеров.

Когда на работу принимают рядового бухгалтера, его знания легко может проверить главбух. А как проверить знания главбуха, который сам должен знать больше, чем любой другой сотрудник в организации?

В этой статье расскажем, что должен знать главный бухгалтер, и поделимся советами, как проверить эти знания.

Что говорит профстандарт

Новый профессиональный стандарт «Бухгалтер» утвержден приказом Минтруда от 21.02.2019 № 103н. Требования к главному бухгалтеру прописаны в разделе 3.2.

На этот стандарт организация обязана ориентироваться, только если требования к главбуху такой организации установлены законами, в частности, Законом о бухгалтерском учете № 402-ФЗ от 06.12.2011г. Это акционерные общества, страховые организации, НПФ, государственные внебюджетные фонды и т.д.

На большинство обычных компаний этот стандарт не распространяется, но его можно брать как ориентир при выборе главного бухгалтера ООО.

Вот какие знания должны быть у главбуха согласно профстандарту:

Условно знания и ключевые навыки главного бухгалтера можно разделить на несколько составляющих:

- Теоретическая часть. Это закон и положения о бухгалтерском учете, Налоговый кодекс (а иногда Гражданский и Трудовой), письма Минфина и ФНС и другие нормативные документы, которые регулируют работу бухгалтерии и порядок ведения учета. Важно не знать наизусть эти документы, а уметь правильно трактовать и пользоваться ими, любое действие подкреплять ссылкой на нормативный документ.

- Практическая часть. Как заполнить баланс, декларацию или первичный документ, как составить проводку, какой метод учета применить, как провести инвентаризацию и оформить ее результаты, как пользоваться бухгалтерской программой и т.д. Если фирма небольшая, то главбуху нужно знать каждый участок и суметь заменить рядового бухгалтера в случае его отсутствия. В крупных организациях главному бухгалтеру не нужно быть «многостаночником» и уметь все.

- Отраслевая часть. Учет в торговле и учет на производстве – разные направления. Своя специфика есть в транспортной сфере, сельскохозяйственной, внешнеэкономической, финансовой, образовательной и в любой другой. В каждой сфере есть регулирующие отраслевые документы, которые влияют на учет. Их нужно знать.

- Управленческая часть. Главный бухгалтер – тот же руководитель. Ему нужно не только самому хорошо работать, но и знать, как подбирать кадры, как организовать работу целого отдела, распределять задачи и контролировать их выполнение.

Пробелы в знаниях главбуха иногда всплывают только при выездных и камеральных налоговых проверках, оформлении кредита или участии в тендере, когда последствий уже не избежать. Передача бухгалтерии на аутсорсинг в 1C-WiseAdvice спасает от таких неприятностей.

Во-первых, наши соискатели на должность главбуха проходят строгий многоуровневый отбор. Во-вторых, для каждого участка у нас есть отдельные специалисты, которые специализируются именно на этом вопросе и не распыляются на другие. В-третьих, мы несем материальную ответственность за ошибки, допущенные по вине наших сотрудников.

Требования к знаниям и профессиональным навыкам главного бухгалтера существенно зависят от размера и масштабов деятельности фирмы. Так, если фирма небольшая и в ней нет финансового директора, главбух должен уметь проводить финансовый анализ, закладывать бюджет под определенный проект, анализировать денежные потоки и управлять ими.

Как проверить знания главного бухгалтера

Мы постоянно занимаемся отбором лучших бухгалтеров в штат и готовы поделиться своими наработками.

Во-первых, мы подготовили пошаговую инструкцию для руководителей и собственников компаний, как проверить своего бухгалтера, не зная бухгалтерии. Следуя этой инструкции, вы сможете быстро понять, насколько хорош ваш главный бухгалтер и в порядке ли бухучет компании.

Тест разработали методологи и аудиторы 1C-WiseAdvice, его проходят все наши соискатели. Первый вариант теста – для бухгалтера на общей системе, второй – для «упрощенцев». Предложите проверяемому ответить на вопросы, а результаты и рекомендации придут вам на почту.

Совет от 1C-WiseAdvice

Если есть хоть малейшая вероятность перехода с «упрощенки» на ОСНО, выбирайте главбуха с опытом работы на общей системе и проверяйте знания в этой области в том числе. Быстро освоить общий режим, не имея опыта, практически невозможно, а ошибки будут стоить дорого.

В-третьих, здесь мы рассказали, как проводить собеседование главного бухгалтера, какие вопросы задавать и какие тесты проводить. И еще одна статья на эту тему.

Помимо знаний, рекомендуем проверить главного бухгалтера на честность и наличие «скелетов в шкафу», потому что, если взять на работу нечистого на руку бухгалтера, его знания будут работать на его личный карман, а не на фирму.

Вот лишь малая часть историй о том, как бухгалтеры обманывают директоров и собственников бизнеса. Все они – из нашей практики:

Проверить кандидата вам помогут эти сервисы:

- Соответствие документа и адреса регистрации

- Картотека арбитражных дел

- Проверка по списку недействительных российских паспортов

- Банк данных исполнительных производств

- Реестр розыска по исполнительным производствам

- Лица, находящиеся в розыске по подозрению в совершении преступлений

Чтобы раз и навсегда избавить себя от проверок работы бухгалтерии, тестов и переживаний за качество работы главного бухгалтера, просто передайте эти функции на аутсорсинг.

Источник: 1c-wiseadvice.ru

Хотите стать главным бухгалтером? Узнайте все тайны профессии

Эта статья — выжимка самой важной информации из вебинара «Как стать главным бухгалтером и к чему готовиться в новой должности». Читайте, вдохновляйтесь, развивайтесь в профессии.

Кто есть главный бухгалтер, где его место в системе

Ответ на этот вопрос — в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»:

- «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим ФЗ, в соответствии с требованиями, установленными настоящим ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности».

- Следовательно, бухгалтер — это лицо, формирующее систематизированную и документированную информацию об объектах бухгалтерского учета, которыми являются имущество, обязательства, хозяйственные операции, доходы, расходы и прибыль. Эти шесть объектов находятся во внимании бухгалтера, в том числе главного.

- выделены две профессии: бухгалтер и главный бухгалтер;

- прописаны должностные инструкции и требования к функционалу профессии: что мы должны уметь делать, что подразумевает работодатель, когда приглашает нас на работу и подписывает с нами трудовой контракт.

Какие виды бухучета есть, где развиваться и расти

- Общий учет — ведут 75% всех юридический лиц (бухгалтерия обществ с ограниченной ответственностью, акционерных обществ, индивидуальных предпринимателей крупных, где бухучет поставлен серьезно). Здесь требуется особый профессионализм. И если вы хотите добиться в этом виде признания, то надо быть большим профессионалом.

- Банковский учет — здесь свой план счетов и набор хозяйственных операций банка, которые главный бухгалтер банка должен знать. Банковская сфера (кредитные учреждения, микрофинансовые организации и пр.) подчиняется Центральному банку, главного бухгалтера банка утверждает Центральный банк РФ, без процедуры утверждения ЦБ главный бухгалтер полномочий не имеет.

- Бюджетный учет — бюджетный план счетов и, соответственно, бюджетный вид бухгалтерского учета.

Поделюсь опытом

В начале 90-х, в начале становления того бухгалтерского учета, который мы с вами сейчас видим, все мечтали быть банковскими бухгалтерами. Это было модно, престижно, денежно. Не избежал этого и я: я был банковским бухгалтером, что тогда очень помогло мне расширить кругозор, потому что я понял специфику этого вида.

До середины 2000-х все хотели быть банковскими бухгалтерами, чтобы работать в банках.

- Сегодня в моду входит бюджетный бухгалтер, потому что это стабильность и надежность. Конечно, он в разы меньше получает, чем банковский, и немного меньше, чем бухгалтер компании, находящейся в системе общего вида бухгалтерского учета. Но бюджетный учет сейчас подразумевает и госслужбу, и силовые структуры — все, что связано с функционированием государства. И бюджетный бухгалтер всегда будет востребован, всегда будет на коне. Учет государственных финансов был, есть и останется.

Определитесь, каким бухгалтером вы хотите быть: общим, банковским или бюджетным. Прислушайтесь к себе, учтите свой предыдущий опыт, постройте вектор развития. В этом вам поможет видео Контур.Школы о том, как бухгалтеру построить план профессионального развития.

Функции главного бухгалтера. Чем он занимается

Бухгалтерская иерархия

- Во главе — главный бухгалтер. Всегда подчиняется только руководителю предприятия (это по закону), никакому финансовому директору (менеджеру), заму по экономике — только руководителю. Руководитель назначает главбуха на должность. Под главным бухгалтером всю иерархию бухгалтерского мира образуют бухгалтеры по участкам, кассиры и внутренние контролеры.

Главный бухгалтер в первую очередь — организатор работы всей бухгалтерской службы. Мы не рассматриваем сейчас маленькие компании, где один человек во всех лицах и выполняет все функции. Мы рассматриваем организацию, где есть небольшой штат:

- в такой организации главный бухгалтер подчиняется руководителю организации, контролирует работу бухгалтеров по участкам бухучета по определенным моментам.

- 70% бухучета составляет работа двух участков:

- Работа «материалиста»: учет материалов, учет готовой продукции — учет оборотных активов.

- Участок расчета заработной платы.

Если на этих двух участках у вас находятся люди, в компетенциях которых вы уверены, то вам повезло. Главный бухгалтер не может вникать во все, но он подписывает те документы, которые для него готовят другие бухгалтеры — его подчиненные. Мы не можем проверить расчет заработной платы по каждому сотруднику, потому что их в штате может быть 150 и более, мы можем только взять ведомость, подписать ее и надеяться, что тот человек, который производил расчет заработной платы, компетентен, честен, профессионален и все сделал правильно.

К сожалению, физически вы не можете проверить все, надо людям доверять. Вы не можете проверить списание материалов, реализацию товаров — все материальные отчеты, но вы будете подписывать эти документы.

Правильно расставить людей, рассадить их в зависимости от их уровня знаний и компетенций — это ваше знание психологии, которое вам придется проявить на своем месте.

- Отдельно — кассиры. Это люди, которые занимаются кассовыми операциями. Ничто так вкусно не пахнет и не прилипает к рукам, как наличные денежные средства. Это самый опасный участок работы. В соответствии с профессиональным стандартом кассира, назначение на должность кассира идет по представлению главного бухгалтера. То есть заявление о приеме на работу кассира сначала визирует главный бухгалтер, а потом уже назначает на должность руководитель организации. Вы должны знать человека, который находится у вас на этом месте. Там может быть только надежный проверенный человек, которому вы доверяете, потому что он будет учитывать всю наличку в вашей кассе. Контроль за кассовой дисциплиной — это тоже функция главного бухгалтера.

- Кроме того, главному бухгалтеру подчиняется внутренний контролер (внутренний аудитор). Этот человек осуществляет внутреннюю проверку правильности ведения бухучета и, как правило, правильности и своевременности документооборота. Он помогает избежать серьезных штрафов со стороны контролирующих структур. Он часть бухучета. Это область, которой уделяется внимание главного бухгалтера.

Мы рассмотрели иерархические требования, а каковы задачи главбуха?

Основные задачи главного бухгалтера

- Организация бухучета хозяйственно-финансовой деятельности. И не только организация, тут есть основы менеджмента — управления, основы психологии — вам придется иметь дело с людьми с характером, настроением, и вы должны максимально удачно расставить их по участкам, чтобы они максимально эффективно работали в должности бухгалтеров.

- Контроль за составлением бухгалтерской отчетности. Это основная задача всей бухслужбы по федеральному закону. Никого не интересует процесс, всех интересует только результат, и основная задача всей бухгалтерской службы — это сформировать достоверную информацию. Этот результат мы должны с вами положить на стол руководителю, именно мы. Главбух отвечает за это.

- Обеспечение контроля за своевременностью, законностью и правильностью оформления документации, обеспечение ее сохранности и архивирования. Если в документе предусмотрено место для подписи главбуха (к примеру, в кассовых документах — в приходных и расходных орденах, то есть в кассе), то это нужно для того, чтобы главбух был в курсе и знал, что происходит. Именно поэтому кассир назначается с его подачи. Правильность оформления документов — это обязанность и требование главбуха. Никто не имеет права отказать главбуху в требовании пояснения правильности или передачи документов. Часто бывает, что кто-то что-то купил и не сдал первичные документы в бухгалтерию. И мы не можем так работать, поэтому функция главбуха — организовать правильный документооборот. А в случае если нужна подпись главбуха, а ее нет, то этот документ недействителен.

- Участие в проведении экономического анализа хозяйственно-финансовой деятельности по результатам бухучета и отчетности. Это модное веяние последнего времени — присутствие главбуха в кабинете руководителя на всех совещаниях и «летучках», когда поднимаются вопросы хозяйственно-финансового управления. Здесь слово главбуха является основополагающим: начнем мы этот проект или нет, что он нам даст — прибыль или убыток. Слово главбуха последнее перед вынесением вердикта гендиректора. Если главбух говорит, что успеха и прибыли здесь не будет, то руководитель в 90% случаев даст отрицательный ответ. Потому что главбух — это самый обученный с точки зрения финансового учета человек в организации. И руководитель к нему прислушивается.

В конце статьи есть шпаргалка

Недостатки профессии главного бухгалтера

- Большая ответственность: моральная и материальная. Становясь бухгалтером, вы должны быть готовы принять на себя ответственность.

- Допущенные ошибки — это всегда штрафы. Ошиблись ли вы сами в декларации или отчете для налоговой или ошиблись ваши сотрудники в документах, виноваты будете вы.

- Виновность во всех грехах — именно главный бухгалтер является правой рукой директора. К сожалению, руководство не будет разбираться, кто именно виноват, — виноват будет всегда бухгалтер. Умейте выявлять и отслеживать ошибки. В помощь вам будут внутренние контролеры. Поэтому я говорю, что моральная ответственность перед руководством будет всегда на вас: за все проколы в финансовой части, за ошибки в учетной политике компании. Уже потом, за дубовыми дверями, вы будете разбираться, кто прав, кто виноват.

- Обработка больших объемов информации. Будьте готовы работать с большим объемом информации. Чисто физически невозможно держать весь этот объем в голове (письма, инструктажи, законы, договоры и прочее), но знать, что такой документ был или его не было, что так делать можно или нельзя, — это помнить придется. Вся эта информация с каждым разом будет пополняться.

- Отслеживание изменений законодательства — ежедневный мониторинг. Это не будет делать никто, кроме вас. Это ложится полностью на главного бухгалтера, потому что ни один сотрудник на каком-либо участке не будет мониторить изменения каждый день. Придется просматривать множество документов, чтобы найти один, который подойдет вам. Сохраняйте себе их, чтобы в один прекрасный день изучить и внедрить это у себя.

Права главного бухгалтера

- Представляет интересы бухгалтерии организации перед контролирующими органами, государственными структурами, компаниями-контрагентами. Любой инспектор всегда попросит к телефону главного бухгалтера, если ему нужно задать вопрос по сданным декларациям, так же как и любой представитель заказчика, контрагента всегда попросит главного бухгалтера, если речь о документах.

- Вправе делать запрос нужных документов и информации от других специалистов компании. Нам часто приходится лезть в склад, в техническую службу. Если, к примеру, вы бухгалтер строительной компании и вам надо приходовать кран, то вам надо знать характеристики крана, чтобы поставить его на учет. Вы попросите технические документы на него, вам нужна мощность этого крана, потому что вам рассчитывать налог на имущество. Нужна его стоимость. Нужна грузоподъемность, нужен срок полезного использования из технических характеристик. Это все нужно будет узнать у технической службы. И никто не имеет права отказать главбуху: ни главный технолог, ни главный инженер — по вашему требованию должны предоставить все необходимые документы.

- Имеет право вносить на рассмотрение руководства любые финансовые планы, структуру бухгалтерии, предложения по экономическим вопросам организации. Вы можете сами инициировать процесс каких-то бизнес-планов, поручений. И с такими инициативами вы можете выходить напрямую к руководителю.

- Взаимодействует с другими структурными подразделениями.

Документация

- Все работники предприятия обязаны подчиняться требованиям главного бухгалтера, которые касаются документального оформления операций с последующим предоставлением в бухгалтерию всей необходимой документации.

- Все денежные и расчетные документы, а также финансовые и кредитные обязательства признаются недействительными, если на них не проставлена подпись главного бухгалтера. Такие документы нельзя принимать к исполнению. Если форма утверждена госорганом и там нужна подпись главбуха, то она там должна быть. Приходно-расходные кассовые ордена, к примеру, чтобы главный бухгалтер мог отслеживать движение денежных средств.

Требования к главному бухгалтеру

Федеральный закон о бухучете определяет строго закрытый перечень организаций, к главным бухгалтерам которых предъявляются определенные требования (ст. 7).

Требования установлены к главбухам :

- акционерных обществ;

- страховых организаций и негосударственных пенсионных фондов;

- акционерных инвестиционных фондов, управляющих компаний паевых инвестиционных фондов;

- экономических субъектов, ценные бумаги которых допущены к обращению на организованных торгах (то есть там, где задействованы интересы третьих лиц);

- организаций бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений. Не просто главный бухгалтер госструктур, а именно организации, составляющей консолидированную бюджетную отчетность.

В этом списке организации, где задействованы интересы акционеров, инвесторов, третьих лиц, где вкладываются чужие деньги, где нужен профессиональный контроль за активами. К главбухам других коммерческих организаций, осуществляющих другую деятельность (к примеру, торговую, строительную, транспортную), индивидуальным предпринимателям, такие требования не предъявляются, но могут быть предъявлены по желанию руководителя.

Требования к главному бухгалтеру (указанной выше группы организаций, ст. 7 Закона о бухучете)

- Высшее профессиональное образование. В дипломе о высшем образовании должно стоять словосочетание «бухгалтерский учет» в специальности. К примеру, «бухгалтерский учет и анализ финансовой деятельности».

- Стаж работы, связанный с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита («экономист», «финансы и кредит», «налоги и налогообложение» и прочие специальности) — не менее пяти лет из последних семи календарных лет. Даже если вы находились на должности преподавателя бухучета, аудита, это не должность, связанная с ведением и составлением бухотчетов, — это требование ключевое.

- Отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Компетенции главного бухгалтера

Профпереподговка, повышение квалификации в Контур.Школе. Онлайн-тесты, документы установленного образца

- Бухгалтерский учет.

- Налогообложение.

- Управленческий учет (консультирование).

- Финансовый анализ (расчет коэффициентов ликвидности и устойчивости: главбух смотрит не только на то, что есть сейчас, но и думает о будущем, как избежать краха — сегодня предусмотреть то, что спасет вас завтра).

- Основы юриспруденции и права (основы, хотя бы иерархия законов).

- Основы автоматизации и компьютеризации (основы, потому что мы все работаем на компьютерных программах, это интернет-отчетность, электронные подписи физических лиц).

Эти шесть пунктов входят в сферу компетенций и требований к главному бухгалтеру. На основе этих компетенций составляются программы обучения главных бухгалтеров.

Ответственность главного бухгалтера

Если вы стали главбухом, если уж вы имеете право принимать управленческие решения, если вы имеете право казнить или миловать, то за свои поступки, действия и решения надо отвечать.

Административная ответственность

Главный бухгалтер — единственное лицо в организации, имеющее право наравне с руководителем ставить свою подпись на документах хозяйственного и финансового характера. Еще совсем недавно банк открывал счета только при наличии двух подписей: директора и главного бухгалтера. Директор подписывает платежное поручение, но банк принимал его еще и с подписью главбуха.

Да, теперь это изменилось — сейчас можно только одну подпись. Но ответственность несется наравне.

Административная ответственность накладывается на главного бухгалтера, если в результате неисполнения (ненадлежащего исполнения) им обязанностей, возложенных на него трудовым договором или должностной инструкцией, допущено правонарушение по КоАП РФ.

- грубое нарушение требований к бухгалтерскому учету и отчетности, то есть если вы допустили ошибки, то вы допустили нарушение;

- непредоставление в срок бухгалтерской и налоговой отчетности в ИФНС и органы статистики — это автоматически влечет штраф для организации, директора и главного бухгалтера;

- нарушение кассовой дисциплины (не только касается учета наличных денег в кассе, но и неправильного применения контрольно-кассовой техники);

- нарушение валютного законодательства (неправильно оформленная купля или продажа, паспорт сделки и пр.).

Уголовная ответственность

Тоже вероятна. Привлечь главбуха к уголовной ответственности за уклонение от уплаты налогов, сборов, страховых взносов с организации или неисполнение ей обязанностей налогового агента могут, если он осознанно (умышленно) участвовал в совершении этих преступлений (ст. 199, 199.1, 199.4 УК РФ, пп. 3, 7, 17 Постановления Пленума ВС от 28.12.2006 № 64).

Совсем недавно в Мещанском суде Москвы озвучили приговор нашей коллеге — главному бухгалтеру режиссера Кирилла Серебренникова (она получила 2,5 года, она была освобождена в зале суда, потому что отсидела срок на предварительном следствии, но она получила судимость по ст. 198, 199). Суд счел, что вина и участие бухгалтера в преступных схемах доказаны. Если будет доказано участие бухгалтера в таких преступлениях, то уголовная ответственность неизбежна.

Субсидиарная ответственность

При субсидиарной ответственности есть основной и дополнительный должники. Именно последний несет субсидиарную ответственность. Субсидиарную ответственность применяют, когда долги компании, в том числе по налогам и взносам, взыскивают с контролирующих лиц, то есть с людей, которые могли давать указания или определять действия компании.

Чаще всего к ответственности привлекают директора, иногда учредителей, но могут привлекать и главного бухгалтера: взыскать долги с главбуха могут, например, если он участвовал в схемах ухода от налогов или составлял недостоверную отчетность.

Как стать главным бухгалтером

С улицы главным бухгалтером не станешь. Учитывая весь мой опыт, я могу сказать, что надо пройти определенные этапы.

В конце статьи есть шпаргалка

Этапы становления главного бухгалтера

- Наработать опыт работы бухгалтером, научиться основным приемам работы. У меня получилось, что бухгалтерия — моя вторая профессия, по первой я окончил Московский инженерно-строительный институт, и я попал на должность прораба и вел учет материалов (кирпича, цементного раствора) и списание. Мне приходилось тесно работать с бухгалтером-материалистом. Когда я задумал менять свою профессию, то подумал о бухгалтерии. И выяснил, что участок материаловедения я знаю хорошо: я знал нормы списания материалов, под какой проект какой материал идет, какие материалы взаимозаменяются, где может быть пересортица). Поэтому я попросился на другой участок. Я работал на участке учета машин и механизмов, участке расчета заработной платы и получилось так, что у меня набрался опыт на всех основных участках учетной работы. Потом пришла идея стать главным бухгалтером.

- После этого надо пройти обучение в учебном центре, сдать квалификационный экзамен, получить документ. Я прошел обучение в учебном центре, сдал квалификационный аттестат института профессиональных бухгалтеров, который дал мне документ, где было написано, что я являюсь главным бухгалтером. Потом была учеба в финансовом университете, защита кандидатской диссертации по бухучету. Остальное образование базировалось на этом фундаменте.

- Очень желательно пройти стажировку под руководством более опытного коллеги.

Важно! Главный бухгалтер контролирует все участки бухгалтерии, и чем больше вы сами будете уметь, чем больше вы сами прошли участков бухгалтерии, тем лучше. Сможете ли вы только с калькулятором в руках составить материальный отчет, авансовый отчет, начислить заработную плату, посчитать и удержать НДФЛ? Когда научишься азам, то захочется большего. К примеру, применить свои знания в области учетной политики, в области формирования экономического субъекта, хочется разговаривать на равных с руководителем при предложении ему идей, с ним обсуждать идеи, предлагаемые другими (учредителями, менеджерами, управленцами). Хочется развиваться в своей профессии. Хочется отойти от уровня счетовода и выйти на высокий аналитический уровень. Это обычное карьерное желание. Если у вас получилось работать простым бухгалтером и вы хотите расти в этой профессии, если чувствуете, что она вас не угнетает, а цифры вас не добивают, а они позволяют вам где-то даже смотреть шире, чем все простые люди, а этим отличаются главбухи — они видят все в комплексе, то вы становитесь главным бухгалтером.

Перспективы дальнейшего роста и развития в бухгалтерской профессии

Законодательство позволяет вам стать не только главбухом. Если вы будете развиваться, вы сможете стать главным бухгалтером группы компаний, составляющих консолидированную отчетность, а затем, когда вам по силам сводная отчетность, и руководителем хозяйствующего субъекта, оказывающего услуги бухгалтерского учета. Речь идет о такой аутсорсинговой компании, которая оказывает услуги по сводной отчетности, консолидированной отчетности, МСФО, а потребуется — и с отчетностью на иностранном языке.

Нет предела совершенства главного бухгалтера. Всегда при желании можно расти дальше. Профессия очень интересная, и карьерный рост интересный:

- рост приходит, когда вы осваиваете новые компетенции, с опытом, с обучением, с самообучением, с обучением на семинарах — необходимо поступательное развитие в формировании бухгалтерского знания. Это и есть развитие нас. Учеба — во главе всего. Даже ежедневный мониторинг изменения законодательства — учеба, посещение семинаров по конкретным темам — учеба, знакомство и общение с коллегами, с теми, кто опытнее, — учеба. Мы все учимся друг у друга. Только саморазвитие позволит идти вверх по лестнице.

Бухгалтеров много, но стать профессиональным главным бухгалтером — это занять место в иерархии сегодня. И тогда никакие временные потрясения, никакие экономические катаклизмы не будут страшны. Профессионализм всегда был, есть и будет в цене.

Источник: school.kontur.ru

Должностная инструкция по специальности «Главный бухгалтер»

1.2. Главный бухгалтер относится к категории руководителей.

1.3. Лицо, назначаемое на должность главного бухгалтера должно иметь высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее _______ лет.

1.4. Назначение на должность главного бухгалтера и освобождение от неё осуществляется на основании приказа директора предприятия.

1.5. Подчиняется главный бухгалтер непосредственно директору предприятия, а по отдельным вопросам согласовывает свою работу с заместителем директора по финансовым вопросам и персоналу.

1.6. Если главный бухгалтер отсутствует, то временно его обязанности исполняет лицо, назначенное в установленном порядке, которое несет полную ответственность за надлежащее исполнение возложенных на него должностных обязанностей.

1.7. В своей деятельности главный бухгалтер руководствуется:

— уставом предприятия и настоящей должностной инструкцией;

— правилами внутреннего трудового распорядка;

— законодательными и нормативными документами, регулирующими вопросы бухгалтерского учета и отчетности;

— методическими материалами по соответствующим вопросам;

— приказами и распоряжениями директора предприятия;

— положением о бухгалтерии предприятия.

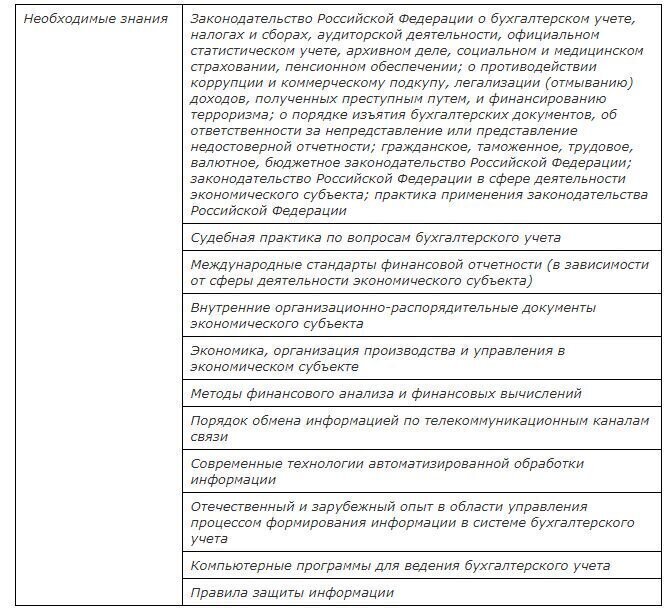

1.8. Главный бухгалтер должен знать:

— гражданское право, финансовое и налоговое законодательство и законодательство о бухгалтерском учете;

— постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающихся финансово-хозяйственной деятельности предприятия;

— положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

— порядок оформления операций и организацию документооборота по участкам учета;

— формы и порядок финансовых расчетов;

— порядок приемки, оприходования, хранения и расходования товарно-материальных ценностей, денежных средств и других ценностей;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

— правила расчета с дебиторами и кредиторами;

— условия налогообложения юридических и физических лиц;

— порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

— правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

— порядок и сроки составления бухгалтерских балансов и отчетности;

— правила проведения проверок и документальных ревизий;

— структуру предприятия, стратегию и перспективы его развития;

— современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

— передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

— правила и нормы охраны труда, законодательство о труде;

— рыночные методы хозяйствования.

II. Функции

На главного бухгалтера возлагаются следующие функции:

2.1. Обеспечение составления расчетов по заработной плате, начислений и перечислений налогов и сборов в бюджеты, находящихся на разных уровнях, платежей в банковские учреждения.

2.2. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.3. Осуществление контроля:

— за своевременным и правильным оформлением бухгалтерской документации;

— за соблюдением подчиненными исполнителями требований законодательных и нормативных правовых актов по охране труда.

2.4. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.5. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.6. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.7. Внедрение современных технических средств и информационных технологий.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей.

III. Должностные обязанности

Главный бухгалтер исполняет следующие должностные обязанности:

3.1. Обеспечивает законность, своевременность и правильность оформления документов, выполняемых работ (услуг), расчеты по заработной плате.

3.2. Осуществляет обеспечение правильного начисления и перечисления налогов и сборов в федеральный, региональный и местный бюджеты.

3.3. Обеспечивает правильное начисление и перечисление страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения.

3.4. Проводит перечисление средств на финансирование капитальных вложений.

3.5. Погашает в установленные сроки задолженностей банкам по ссудам.

3.6. Обеспечивает отчисления средств на материальное стимулирование работников предприятия.

3.7. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование.

3.8. Обеспечивает своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также обеспечивает разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

3.9. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

3.10. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3.11. Организовывает учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, исполнения смет расходов, выполнения работ (услуг), результатов финансово-хозяйственной деятельности предприятия, а также финансовых, расчетных и кредитных операций, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

3.12. Контролирует соблюдение порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходование фонда заработной платы, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия (филиалах).

3.13 Принимает меры по предупреждению:

— незаконного расходования денежных средств и товарно-материальных ценностей;

— нарушений финансового и хозяйственного законодательства.

3.14. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.15. Руководит работой по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

3.16. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

3.17. Проводит работу по обеспечению неуклонного соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

3.18. Принимать меры по накоплению финансовых средств для обеспечения устойчивости предприятия.

3.19. Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

3.20. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

3.21. Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

3.22. Осуществляет руководство работниками бухгалтерской службы предприятия, оказывает методическую помощь работникам отделов предприятия по вопросам бухгалтерского учета, контроля, отчетности.

IV. Права

Главный бухгалтер имеет право:

4.1. Обращаться к руководству предприятия:

— с предложениями по совершенствованию хозяйственно-финансовой деятельности;

— с представлениями о назначении, перемещении, увольнении работников бухгалтерии, предложения об их поощрении или наложении на них взысканий;

— с требованиями оказания содействия в исполнении своих должностных обязанностей и прав.

4.2. Подписывать и визировать документы в пределах своей компетенции.

4.3. Привлекать специалистов подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями об отделах, если нет — с разрешения руководителя).

4.4. Своевременно получать от руководителей подразделений предприятия (специалистов) информацию и документы (приказы, распоряжения, договоры, сметы, отчеты, нормативы и др.), необходимые для выполнения своих должностных обязанностей. (За несвоевременное, недоброкачественное оформление и составление этих документов, задержку передачи их для отражения в бухгалтерском учете и отчетности, за недостоверность, содержащихся в документах данных, а также за составление документов, отражающих незаконные операции, ответственность несут должностные лица, составившие и подписавшие эти документы).

4.5. Представлять интересы предприятия во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по финансово-хозяйственным и иным вопросам.

4.6. Устанавливать должностные обязанности для подчиненных ему работников, с тем, чтобы каждый работник знал круг своих обязанностей и нес ответственность за их выполнение. Работники других отделов, занятые бухгалтерским учетом, по всем вопросам организации и ведения бухгалтерского учета и отчетности подчиняются главному бухгалтеру.

V. Ответственность

Главный бухгалтер несет ответственность:

5.1. В случае причинения материального ущерба, в пределах, которые определены уголовным, гражданским, трудовым законодательством РФ.

5.2. В случае совершения в процессе осуществления своей деятельности правонарушения, в пределах, которые определены уголовным, гражданским, административным законодательством РФ.

5.3. В случае неисполнения или ненадлежащего исполнения своих должностных обязанностей, которые предусмотрены настоящей должностной инструкцией, в пределах, определенных трудовым законодательством РФ.

VI. Взаимоотношения, связи по должности

Примечание. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователям по своему усмотрению.

Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, главный бухгалтер взаимодействует:

6.1. С директором по вопросам:

— представления: справок, сведений, информации по финансовым вопросам предприятия по требованию, проектов приказов, служебных записок, отчетов и любой другой информации, вытекающей из бухгалтерского учета;

— получения: приказов, распоряжений, указаний, корреспонденции, присланной в адрес бухгалтерии.

6.2. С заместителями директора по согласованию с директором по вопросам:

— представления: справок, ведомостей, сведений, информации о состоянии расчетов, о наличии основных средств и других товарно-материальных ценностях и другой информации, вытекающей из бухгалтерского учета;

— получения: распоряжений, указаний, запросов, служебных записок, корреспонденции, присланной в адрес бухгалтерии.

6.3. С руководителями отделов предприятия по вопросам:

— представления: информации о состоянии расчетов с дебиторами и кредиторами, сведений о нормах расходования денежных средств на командировочные расходы, о начисленной заработной плате и других выплат по социальному страхованию, наличных денежных средств на осуществление деятельности предприятия;

— получения: договоров, сведений о договорах, приказов о приеме, увольнении и перемещении работников предприятия;

6.4. С подчиненными работниками отдела бухгалтерского учета по вопросам:

— представления: служебных должностных инструкций, служебных записок с резолюцией исполнить денежные платежи, приказов, распоряжений, запросов о предоставлении сведений, нормативных документов о ведении бухгалтерского учета, плана счетов и другой справочной информации по осуществлению бухгалтерского учета;

— получения: любой информации, вытекающей из бухгалтерского учета, справок, отчетов и деклараций, исходящих за пределы предприятия.

6.5. С коммерческими банками по вопросам:

— представления: банковских платежных документов и приложений к ним, заполненных надлежащим образом, карточек образцов подписей распорядителей кредитов, необходимых документов для открытия счетов (валютных, рублевых, депозитных, ссудных и других счетов);

— получения: письменных разъяснений, указаний по вопросам взаимодействия с банками, договоров об открытии и обслуживании банковского счета, договоров о размещении средств кредитования, справок об открытых счетах в банках и наличия на них денежных средств и других документов и требований банков, подлежащих исполнению.

6.6. С инспекциями Министерства по налогам и сборам, с органами Статистического управления, с внебюджетными фондами, Правительством г.Москвы по вопросам:

— представления: годовой, квартальной отчетности, ежемесячных деклараций по уплате налогов в республиканский и городской бюджеты, индивидуальных сведений о полученных доходах сотрудниками предприятия, документов по требованиям о проведении встречных проверок, актов сверки остатков по расчетам с бюджетом по налогам и сборам, учетной политики предприятия, годового заключения аудиторской фирмы о достоверности бухгалтерского учета и другой информации, необходимой для проверки правильности исчисления и уплаты бюджету налогов и сборов;

— получения: актов выездных и камеральных проверок правильности уплаты налогов бюджету, протоколов проверок о выявленных нарушениях налогового законодательства, справок об отсутствии задолженности по уплате налогов бюджету и отсутствии нарушений налогового законодательства, запросов о встречных проверках.

6.7. С аудиторскими фирмами по вопросам:

— представления: всех бухгалтерских документов, необходимых для проверок, разъяснений по отражению в учете финансово-хозяйственных операций;

— получения: аудиторских отчетов по проверке состояния бухгалтерского учета, консультаций по вопросам отражения финансово-хозяйственных операций на счетах бухгалтерского учета.

Руководитель структурного подразделения: _____________ __________________

Источник: www.kaus-group.ru