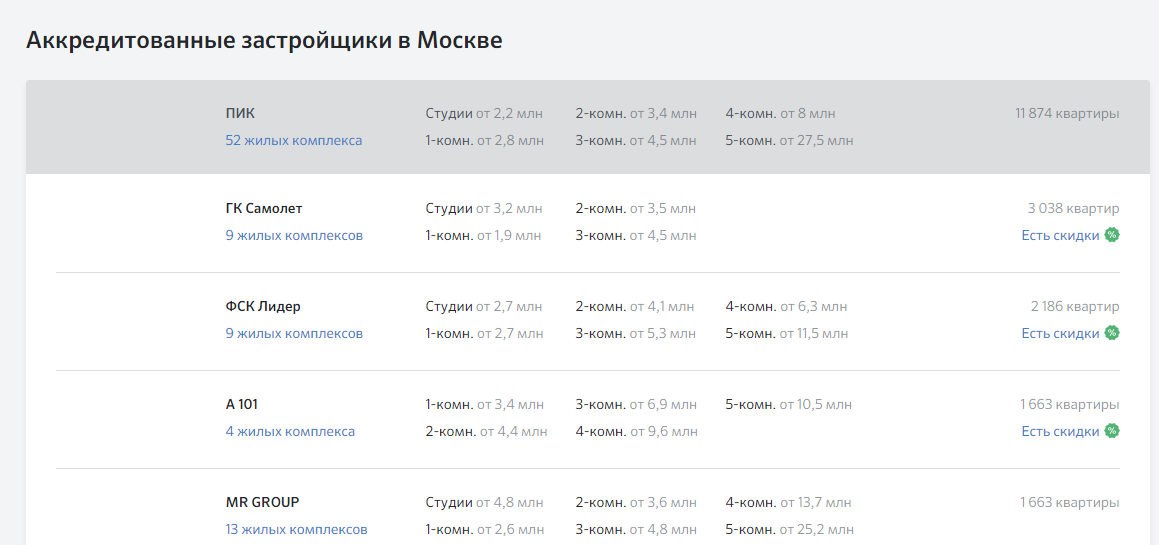

Чтобы выбрать застройщика, нужно проверить документы на землю, разрешение на строительство и узнать, как будет финансироваться проект.

Как оформить квартиру в ипотеку в новостройке: пошаговая инструкция

Ипотека остается простым способом решения жилищного вопроса и сейчас самое время им воспользоваться. За последние три года ставки по кредитам на покупку квартир снизились до исторического минимума, а недвижимость в крупных городах России подешевела. Как не упустить удачный момент, рассказываем в нашей инструкции.

Ипотека только на первый взгляд кажется сложным делом. Если разложить весь процесс на этапы — от оценки своей финансовой состоятельности до налогового вычета из бюджета, — все становится понятным.

Этап № 1. Проведите финансовую подготовку

Львиную долю средств на покупку квартиру в новостройке вы получите в кредит от банка. Но некоторые сопутствующие расходы вам придется оплатить самостоятельно. Их нужно запланировать заранее.

- Накопите на первоначальный взнос. Его требуют почти все банки. Минимальная необходимая сумма может быть разной. Например, стартовый взнос в Райффайзенбанке начинается от 10%.

- Выделите деньги на ремонт вашей будущей квартиры. Можно сэкономить, если в стоимость квартиры застройщик заранее включит отделку. Значит ипотека покроет ее.

- Заложите средства на расходы, связанные с покупкой квартиры в ипотеку. Например, на страховку. При покупке квартиры на первичном рынке может пригодиться страхование жизни, а после оформления квартиры в собственность понадобится страхование имущества. Комбинированный договор страхования обычно не превышает 1% от суммы, которую предстоит выплатить.

Этап № 2. Оцените параметры ипотеки

Оценить, во сколько обойдется покупка квартиры, и вычислить идеальные для вас параметры ипотеки (это соотношение размера платежа и сроков выплаты) можно в ипотечном калькуляторе. Он поможет вам сориентироваться, но помните, что банки при расчетах руководствуются двумя дополнительными факторами:

- Ежемесячный доход заемщика. Платеж будет составлять 45–60% от этой суммы. Даже если клиент утверждает, что готов годами жить на 20% от зарплаты, а 80% отдавать в счет погашения кредита, банк вряд ли на это согласится. Высок риск, что при такой модели любая крупная покупка сразу же нарушит график платежей.

- Возраст заемщика. Банки стремятся распланировать график выплат так, чтобы последний платеж был внесен до того, как заемщику исполнится 65 лет.

Этап № 3. Выберете способ покупки квартиры

Существует два способа приобретения квартиры в новостройках в ипотеку у застройщика:

- договор долевого участия (ДДУ). Он заключается, если квартира находится на этапе строительства;

- договор (ДКП). Он заключается, если квартира уже готова.

Покупка квартиры по ДДУ

- Купить квартиру можно на любой стадии строительства, начиная с котлована. В этом случае можно получить от застройщика хорошую скидку — 10–20%. Крупные строительные компании часто работают напрямую с несколькими банками и вместе предоставляют льготные условия по ипотеке. В Райффайзенбанке, например, можно взять выгодный кредит на покупку квартир в домах Группы ЛСР.

- Не получится сразу въехать в свою квартиру, и, возможно, вам придется одновременно гасить ипотеку и платить за съемное жилье, дожидаясь, пока ваше собственное достроится.

К выбору застройщика подходите ответственно. Поищите отзывы покупателей. Или воспользуйтесь экспертной оценкой. Крупные банки часто публикуют списки строительных компаний и ЖК, с которыми готовы работать. В списке Райффайзенбанка в данный момент более тысячи строящихся объектов по всей стране. На покупку квартиры в каждом из них можно взять ипотеку.

Покупка квартиры по договору

- Вы практически сразу можете въехать в новую квартиру.

- Цена на готовые квартиры в новых домах довольно высока.

Поиски жилья и переговоры о его покупке иногда могут затянуться. Если есть возможность, лучше заранее получить одобрение заявки на ипотеку. Некоторые банки выдают его на достаточно длительный срок. Например, в Райффайзенбанке решение о выдаче ипотеки остается актуальным 3 месяца.

Этап № 4. Выбор и оформление ипотеки

Составьте список банков и тщательно изучите их условия выдачи ипотеки.

На что стоит обратить внимание?

- Ставки по ипотеке, которые предлагают банки, и полную стоимость выдаваемых кредитов.

- Способы погашения кредита. У Райффайзенбанка, к примеру, есть собственная крупная сеть банкоматов, а также банкоматы партнеров, через которые можно вносить платежи. Это также можно делать и в .

- Предусматривает ли банк возможность частичного досрочного погашения кредита.

- Как банк подходит к оценке кредитоспособности заемщика. В Райффайзенбанке можно привлекать в качестве созаемщиков, например, близких родственников, которые не будут значиться собственниками жилья. Банк учитывает даже доходы гражданских супругов и разрешает использовать для первоначального взноса материнский капитал. Все это помогает увеличить размер кредита.

После того как выбран, необходимо собрать документы для заявки на ипотеку. Базовый набор:

- полностью заполненная анкета банка;

- паспорт и СНИЛС;

- справка или справка по форме банка;

- свидетельство о заключении или расторжении брака;

- трудовая книжка.

Весь список документов для ипотеки в Райффайзенбанке можно найти на сайте.

Решение о сумме кредита обычно принимается в течение одной рабочей недели после подачи заявки. Будьте готовы к тому, что вам могут позвонить из банка и задать дополнительные вопросы.

Этап № 5. Оформление кредитного договора

Кредитный договор подписывается после одобрения выбранного клиентом объекта. Можно заранее запросить шаблон, чтобы ознакомиться с условиями и прояснить непонятные вопросы.

В чем нужно разобраться заранее?

- В финансовых параметрах: размере платежа, кредитной ставке и условиях ее изменения. Просмотреть график платежей (это таблица, в которой указано, в какой день месяца и какую сумму необходимо вносить).

- В условиях по досрочному (как полному, так и частичному) погашению. Они должны быть прописаны в кредитном договоре.

Если вас все устраивает, договор подписывается, и вы можете переходить к следующему этапу.

Шаг № 6. Приемка квартиры

Чаще всего банк сам перечисляет средства на счет продавца после того, как он направит в банк необходимые документы, и сделка с ним будет завершена. Но договором могут быть предусмотрены другие варианты передачи денег, при которых вам потребуется самостоятельно посетить банк со всеми документами. После этого останется провести еще одну процедуру — подписать акт и получить ключи (если новостройка уже построена).

При сдаче дома покупателю необходимо полностью проверить квартиру и убедиться, что она соответствует тем параметрам, которые изначально были указаны в договоре. Обычно менеджер, который ведет приемку, выдает покупателю дефектный акт, в который тот может внести все недочеты. После того как недочеты будут исправлены, скорее всего менеджер пригласит вас на повторную приемку.

Этап № 7. Оформление права собственности

После того как вы подпишете акт приемки квартиры, договор о приобретении жилья должен быть передан в Росреестр для регистрации перехода прав. Вы можете сделать это лично в ближайшем МФЦ или поручить риэлтору.

Кроме записи о смене владельца в реестр вносится и пометка о том, что квартира находится в залоге. Владелец не может распоряжаться ею (продавать или проводить перепланировку) без разрешения выдавшего ипотеку банка. Как только кредит будет полностью выплачен, ограничения снимаются.

Этап № 8. Получение налогового вычета

Если вы платите НДФЛ, то можете вернуть часть стоимости квартиры в виде налогового вычета. Причем при покупке жилья в ипотеку он распространяется и на проценты по кредиту. Получить вычет можно через налоговую или работодателя.

Для этого нужны:

- Копия свидетельства о праве на собственность или выписка из ЕГРН.

- Копия договора .

- Копия акта передачи в собственность.

- Документы, которые подтверждают платежи по ипотеке: выписка с банковского счета, чеки, квитанции.

Дополнительно могут понадобиться справка и заявление о распределении вычета между супругами. Кроме того, налоговая может попросить оригиналы документов.

Сумма вычета на одного налогоплательщика составляет 13%. Но при этом максимальная база для его расчета, если в вычете учитывается только стоимость жилья, — 2 млн рублей. То есть сумма вычета — в пределах 260 тыс. рублей. Если прибавляются еще и расходы на выплату процентов, дополнительно можете вернуть до 390 тыс. рублей (с базы до 3 млн рублей).

Также в получении вычета поможет наш партнер.

Если вы хотите сделать первый шаг к своей собственной квартире прямо сейчас, заполните предварительную заявку на ипотечный кредит на нашем сайте.

Остались вопросы? Обратитесь к специалистам в любом отделении Райффайзенбанка или позвоните по телефонам, указанным на сайте.

Рекомендуем

Выберите жилье вашей мечты в любой из списка одобренных 1000 новостроек, аккредитованных Райффайзенбанком, оформите заявку на консультацию, и мы поможем вашей мечте осуществиться!

ЦИАН — статья о недвижимости от 2016-12-06 — Правильные вопросы к застройщику . … Лидер онлайн-недвижимости России* * по количеству посещений сайта cian.ru пользователями сети Интернет по данным LiveInternet в разделе «Недвижимость» по состоянию на 12 марта 2020 г.

Что спросить у застройщика перед покупкой квартиры

Чтобы выбрать надежного застройщика, нужно проверить документы на землю, разрешение на строительство и узнать, как будет финансироваться проект. Для проверки надежности можно использовать вопросы от нашего эксперта — Алексея Шилова, руководителя группы продаж проекта «Квартал Некрасовка».

Вопросы можно скопировать и взять на встречу с застройщиком:

- Есть ли у вас аккредитация банков?

- А сколько домов вы уже построили?

- Как финансируется стройка?

- Где я могу увидеть документы на землю?

- Могу ли я посмотреть вашу финансовую отчетность?

- Есть ли у вас заключение о соответствии требованиям 214-ФЗ?

- Мы сможем использовать сервис безопасных расчетов?

- Мои деньги будут храниться на эскроу-счетах?

- Что будем делать, если срок сдачи затянется?

- Что будут строить рядом в ближайшие пять лет?

А вот варианты ответов, которые должны устроить или насторожить.

Есть ли у вас аккредитация банков?

Чтобы строить и сдавать дома, у застройщика должны быть документы: разрешение на строительство, договор собственности или аренды земли и проектная декларация.

Для проверки можно попросить показать эти документы, но лучше спросить об аккредитации в банках — это оценка банками вероятности того, что застройщик сдаст дом в срок. Перед аккредитацией банки проверяют репутацию, документы компании, посещают стройку, а потом следят за ходом строительства. Если что-то идет не по плану, аккредитацию отзовут.

| Хороший ответ | Плохой |

| Да, есть аккредитация Сбербанка, ВТБ, Альфа-банка и Россельхозбанка. | Сейчас нет, но документы уже на рассмотрении у банка. Вам не о чем волноваться, через месяц всё будет готово. |

Аккредитацию можно проверить на сайте банка в разделе «Аккредитованные новостройки».

Аккредитованные новостройки Сбербанка на сайте «Домклик»

Если застройщик говорит, что у него есть аккредитация, но в списках банка его нет, это повод насторожиться.

Но даже аккредитованные всеми банками застройщики могут оказаться ненадежными, поэтому стоит задать следующий вопрос.

А сколько домов вы уже построили?

Вероятность, что компания без проблем достроит дом, выше, если она уже построила и сдала несколько жилых комплексов. Конечно, первый дом застройщика тоже может быть беспроблемным, но компании с репутацией надежнее.

| Хороший ответ | Плохой |

| Мы построили восемь жилых комплексов: «Любовь», «Надежда», «Отвага». С «Любовью», нашим первым проектом, были проблемы — задержка на месяц, но мы учли ошибки и теперь строим в срок. | Это наш первый проект, но всё пройдет отлично. |

После ответа стоит проверить застройщика и загуглить примерно так: ЖК «Любовь» проблемы, ЖК «Отвага» дольщики, ЖК «Надежда» минусы.

Как финансируется стройка?

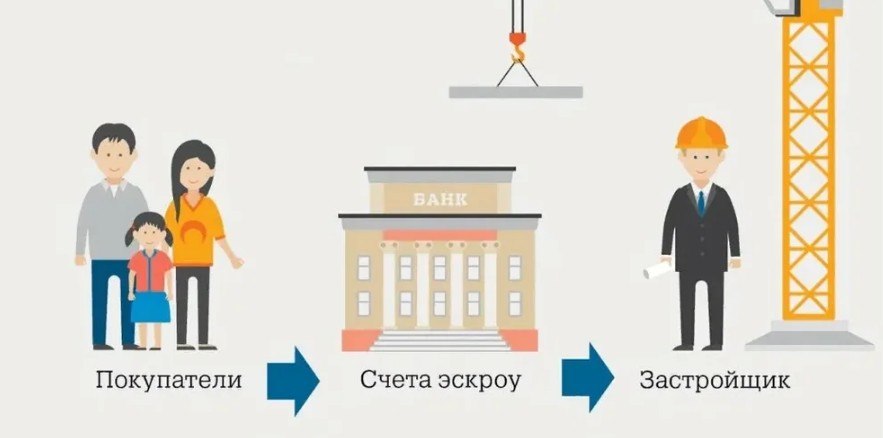

Нужно узнать, использует застройщик эскроу-счета или прямое финансирование. Эскроу-счет — это счет, на котором хранятся деньги дольщиков, а застройщик может их получить только после ввода дома в эксплуатацию. Такие счета защищают от долгостроя и обмана.

Если застройщик получил разрешение на строительство до июля 2019 года, то есть до того, как был принят закон об эскроу-счетах, он будет использовать прямое финансирование. Тогда нужно спросить, отчисляет ли застройщик взносы в компенсационный фонд с каждой сделки. Если нет, сделка с квартирой не пройдет регистрацию в Росреестре.

Как я могу следить за ходом строительства?

У застройщика должен быть график строительства с этапами и сроками, который может посмотреть любой покупатель. Обычно графики и фотоотчеты размещают на сайтах в разделах вроде «Ход строительства».

Фотография из раздела «Ход строительства», Самолет, ЖК «Спутник»

У застройщика нужно спросить, как можно следить за стройкой.

| Хороший ответ | Плохой |

| График строительства и фотоотчеты размещаются на нашем сайте. Вот ссылка. Периодически выкладываем видеоотчеты. | Можете приезжать на стройку и смотреть. Всегда вам будем рады. |

Даже если на сайте есть график и отчеты, стоит проверить, как часто они обновляются и совпадают ли работы с графиком. В среднем от начала строительства до выдачи ключей проходит два года, а нормальный темп стройки — 2 – 3 этажа в месяц. Если по отчетам застройщик строит по этажу в полгода, лучше с ним не связываться.

Могу я увидеть документы на землю?

Земельный участок, на котором будет строиться дом, может быть в собственности застройщика или взят в аренду. В любом случае документы на землю должны быть в открытом доступе.

| Хороший ответ | Плохой |

| Вот документы на землю: ссылка на сайт. Можете прийти в офис и мы покажем заверенные копии и ответим на вопросы, если будут. | Документы сейчас находятся в Министерстве городского строительства, в ближайшие две недели будут недоступны. Вы можете подождать — это ваше право, но квартир по выгодной цене остается всё меньше. |

Если земля в собственности, на сайте будет выписка из ЕГРН, в ней можно найти кадастровый номер и проверить границы участка по карте Росреестра.

Находим документы на землю на сайте застройщика

Копируем кадастровый номер из выписки ЕГРН

Вставляем номер в строку поиска на публичной кадастровой карте Росреестра и проверяем границы участка

Если земля в аренде, нужно посмотреть договор аренды, а в нем — границы участка, срок аренды и назначение. Должно быть написано что-то вроде: земли населенных пунктов, вид разрешенного использования — размещение домов среднеэтажной и многоэтажной жилой застройки.

После этого на сайте Дом.рф нужно проверить: есть ли застройщик в списках, его реквизиты, наличие проектных деклараций и отчетности. Здесь же можно проверить документы и ход строительства по каждому дому.

Проверить застройщика и проекты можно на сайте Дом.рф

Могу ли я посмотреть вашу финансовую отчетность?

В финансовой отчетности можно найти информацию о выручке, чистой прибыли и долгах компании.

| Хороший ответ | Плохой |

| Конечно, вот ссылка на ключевые финансовые показатели и раскрытие информации. | Это вам еще зачем?! Вообще-то отчеты — закрытая информация. |

Нужно посмотреть на цифры в строке «Чистая прибыль» и сопоставить ее со строкой «Долговая нагрузка». Показатель по прибыли должен превышать показатель по долгам. Бывает, что у крупных и надежных застройщиков есть долги — это нормально, нужно спросить, что это за долги и влияют ли они на устойчивость компании.

Есть ли у вас заключение о соответствии требованиям 214-ФЗ?

214-ФЗ — это федеральный закон, который регулирует долевое строительство в России. В нем есть требования к застройщикам, например, не быть банкротом или получить разрешение на строительство. У застройщиков, которые соответствуют требованиям закона, есть заключение об этом.

| Хороший ответ | Плохой |

| Конечно, вот ссылка на документ. | Документ сейчас не можем показать, вчера отвезли в администрацию города, чтобы согласовать строительство школы во дворе. |

В Москве такие заключения выдает Москомстройинвест, они выглядят так:

Заключение о соответствии застройщика требованиям 214-ФЗ с сайта Самолета

В заключении должны быть сведения:

- о застройщике — его название, ИНН, ОГРН;

- о проекте — название, адрес;

- о разрешении на строительство с номером, датой и названием органа, который его выдал;

- о способе размещения денег: на счетах эскроу или нет.

Заключение может быть на бумаге или в электронной форме. На бумажном должна быть подпись, печать и не должно быть исправлений, помарок или зачеркнутых слов. А электронное заключение подписывается усиленной квалифицированной электронной подписью. Она выглядит как пометка в тексте, примерно так:

Период действия подписи должен приходиться на дату выдачи заключения соответствия

Мои деньги будут храниться на эскроу-счетах?

С 2019 года застройщики получают деньги дольщиков не напрямую, а с эскроу-счета и только после сдачи первой квартиры в доме. Так закон защищает покупателей: если что-то пойдет не так, они получат свои деньги обратно, а застройщик не сможет сказать, что денег нет.

| Хороший ответ | Плохой |

| Конечно! Это требование закона и мы его соблюдаем. У нас эскроу-счета в Сбербанке, МКБ и ВТБ. | Мы пока не участвуем в этой программе, она необязательна для региональных застройщиков. |

Еще можно спросить, в каком банке находится эскроу-счет. А потом спросить у банка, можно ли открыть эскроу-счет по доверенности — такая возможность есть, и если банк скажет, что нельзя, это будет значить, что у него пока немного опыта и сделка может затянуться.

Мы сможем использовать сервис безопасных расчетов?

Сервис безопасных расчетов защищает продавца и покупателя. Покупатель переводит деньги на специальный счет в банке, а продавец получает их только после регистрации сделки в Росреестре. Пока оформляются документы, деньги лежат в банке и не принадлежат ни одной из сторон.

Безопасные расчеты отпугнут тех, кто на самом деле не планировал оформлять сделку.

| Хороший ответ | Плохой |

| Конечно! Мы только за. | А давайте лучше наличкой? Зачем вам лишние траты на бесполезную услугу? Тем более при оплате наличными у нас есть скидка 10%. |

При этом, если покупатель переводит деньги застройщику напрямую до регистрации сделки в Росреестре, застройщик может получить штраф до 1 млн рублей. Компания, которая ведет дела в белую, так рисковать не будет.

Что будем делать, если срок сдачи затянется?

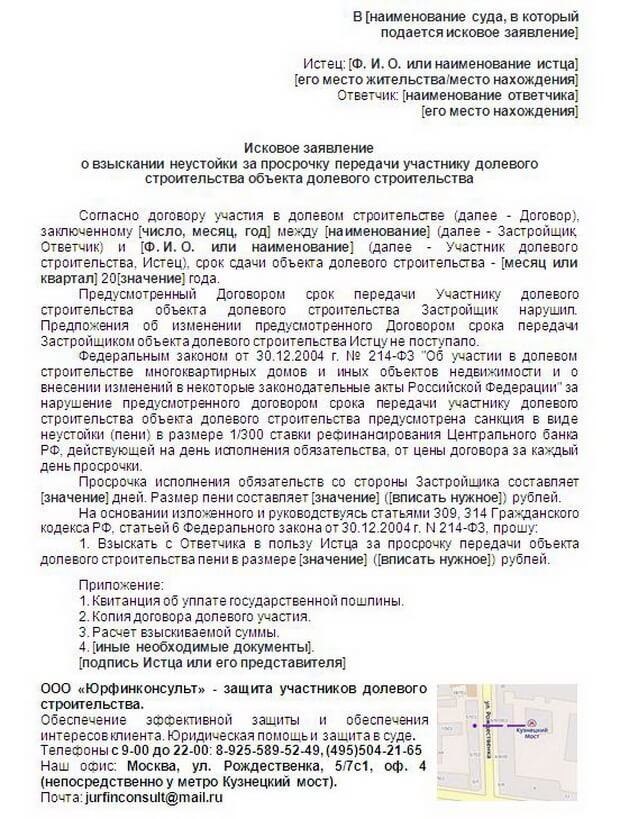

В договоре есть точная дата сдачи дома в эксплуатацию, но стройка — масштабный проект, поэтому сроки могут затянуться. За задержку покупатели вправе получить неустойку, но иногда застройщики предлагают подписать соглашение о продлении сроков, чтобы не платить.

| Хороший ответ | Плохой |

| Вы получите неустойку — 0,01% стоимости квартиры за каждый день просрочки. Еще мы компенсируем оплату аренды жилья на время задержки. | Такое вряд ли случится, ни разу еще не было. В крайнем случае подпишем договор о продлении сроков. |

Но неустойку в любом случае придется получать через суд.

Что будут строить рядом в ближайшие пять лет?

Жителям домов важно, чтобы рядом построили школу, детский сад, парк или больницу, но некоторым застройщикам выгоднее построить еще одну многоэтажку. Поэтому лучше заранее узнать, какие у компании планы на близлежащую территорию.

| Хороший ответ | Плохой |

| Во дворе будет школа на 1000 мест, уже есть проектная документация, которую одобрила администрация города, и разрешение на строительство. Вот оно *показывает бумагу*. Школу сдаем в 2022 году, в 2023 году достроим детский сад. | Школу построит государство, но мы берем на себя полное озеленение придомовой территории и тротуары. |

Проверить обещания застройщика можно в муниципалитете города или района. Нужно спросить, действительно ли на таком-то земельном участке запланирована школа.

Группа Самолет строит жилые комплексы с детскими садами, магазинами и площадками и с удовольствием отвечает на все вопросы покупателей.

Покупка квартиры — крайне ответственная сделка, ведь цена ошибки измеряется миллионами рублей. Вот почему так важно досконально проверить продавца недвижимости. И поможет в этом чек-лист с вопросами к застройщику от портала Novostroy. … У покупки квартиры в новостройке есть свои преимущества и недостатки по сравнению со сделками на вторичном рынке. Один из главных плюсов — прозрачность процесса долевого строительства. Доверяй, но проверяй. … Одни покупатели ждут дешевую ипотеку , другие уверены, что застройщикам придется идти на снижение стоимости квартир , а это приведет к стагнации рынка и появлению дефицита новых проектов. Новостройки по станциям метро. Аминьевское шоссе40.

Как купить квартиру на стадии котлована: порядок действий и нюансы сделки

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью, уже введенной в эксплуатацию, привлекает покупателей.

Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком.

Квартиры на стадии котлована дешевле недвижимости, введенной в эксплуатацию. Фото: domsevas.ru

Пошаговая инструкция по покупке квартиры на стадии котлована

Покупатель проходит несколько этапов — от выбора объекта и сбора информации о застройщике до подписания договора долевого участия в строительстве и перевода денег.

Выбор объекта

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала.

Новостройки не все одинаковые — каждый дом могут строить по разным проектам. Выбирая объект, в котором будет новая квартира, учитывают такие факторы:

- присутствие социальной инфраструктуры. Бывает, что в одном районе сразу вводится в эксплуатацию большое количество жилых зданий. Из-за этого в близлежащих садах и школах не хватает мест для всех детей, которые вселяются вместе со взрослыми в новостройки. Аналогичная проблема может быть с поликлиниками, государственными учреждениями. Иногда на постройку объектов инфраструктуры уходит еще несколько лет после ввода дома в эксплуатацию;

- наличие парковки. Это могут быть подземные паркинги, наземная парковка. Можно поинтересоваться у застройщика об общем количестве квартир в новостройке и количестве машиномест на парковке. Бывает, что застройщик предусмотрел мало места для автомобилей, и жителям квартир приходится оставлять свои машины далеко от дома, пользоваться услугами платных стоянок;

- перечень объектов, которые будут расположены во дворе. Это может быть детская площадка, огороженная площадка для игры в футбол;

- транспортная доступность. Если дома возводятся в новой части города, движение транспорта может быть плохо налажено. В районе может ездить мало маршрутов, быть большой перерыв между автобусами. Часто жители новых удаленных от центра районов жалуются, что сформированы неудобные графики движения, когда трудно уехать утром на работу или вернуться домой вечером;

- присутствие магазинов, супермаркетов, кафе, тренажерных залов.

Обычно информацию по каждому строящемуся объекту недвижимости предоставляют в эскизе проекта или описывают в рекламе. Но не все застройщики добросовестные. В макетах будущего жилищного комплекса может быть нарисовано одно, а по факту многих объектов, которые в нем отражены, устанавливать не планируется.

Анализ застройщика

Не все участники долевого строительства получают свои квартиры в срок или вообще дожидаются готовности объекта. Бывает, что застройщик в процессе стройки заявляет о своем банкротстве. В таких ситуациях многоквартирный дом часто остается на стадии недостроя. Снизить риски поможет анализ застройщика.

В первую очередь, нужно поинтересоваться перечнем объектов, которые уже были введены в эксплуатацию, а квартиры в них переданы собственникам. Об этом можно спросить у менеджеров компании-застройщика. Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. Поэтому покупателю лучше самому поискать информацию в интернете и социальных сетях.

Если у компании есть недострои, покупатели квартир создают группы обманутых дольщиков, пишут массу сообщений в группах города или района. Про недострой можно найти информацию на новостных сайтах, городских порталах.

Специалисты советуют обращать внимание на те компании, которые прошли аккредитацию в банках. Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

Чтобы удостовериться в том, что компания не объявляла о своем банкротстве и не замораживала строительство, можно просмотреть информацию об организациях, заявивших о своей несостоятельности. Такие данные находятся в Едином федеральном реестре сведений о банкротстве.

Дополнительно у застройщика стоит запросить разрешение на строительство. Если его срок в скором времени истекает, это может вызвать задержку в строительных работах, перенос срока сдачи готового объекта или замораживание строительства.

Если представитель компании-застройщика заявляет, что не может предоставить разрешение или другие документы, это должно насторожить — будущие дольщики имеет право ознакомиться с такими документами.

Без разрешения на строительство девелопер не имеет права строить. Фото: zen.yandex.ua

Выезд на место – осмотр площадки строящегося дома

Многие покупатели квартир на стадии котлована считают, что, пока здание не возведено, нет смысла смотреть на стройку. Но, посетив объект, можно посмотреть, есть ли на площадке материалы и техника, ведутся ли вообще строительные работы.

Еще при посещении стройки можно сразу оценить транспортную доступность дома, состояние инфраструктуры, посмотреть, что находится вблизи будущего корпуса.

Визит в офис продаж

В офисе застройщика покупатель получает информацию о:

- проекте строительства;

- стоимости квартиры с учетом типа объекта, вариантов отделки, этажности и прочих параметров жилья;

- дате завершения строительства.

Общение с банками для получения ипотеки

Банки предоставляют кредиты не только на введенные в эксплуатацию новостройки или вторичную недвижимость. Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию.

Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит. Уже потом из перечня застройщиков, аккредитованных банком, они выбирают того, с которым будут заключать договор.

Условия кредитования у каждого банка разные. В большинстве случаев более выгодные условия для зарплатных клиентов — тех, кто получает зарплату на счет, открытый в финансовой организации. Для таких заемщиков может быть меньше процентная ставка, ниже минимальная сумма, которую нужно внести в качестве первоначального взноса.

Бронирование квартиры в строящемся доме и подписание договора

На этом этапе покупатель выбирает квартиру и вместе с менеджером компании-застройщика согласовывает все параметры будущего объекта.

После выбора объекта будущий собственник квартиры подписывает договор бронирования и направляется в банк, чтобы получить одобрение по кредиту, если для покупки он хочет взять ипотеку.

Получение одобрения на выдачу кредита банком

Для получения одобрения заемщик предоставляет пакет документов. Их перечень будет зависеть от типа объекта, условий кредитования, использования государственных программ. В перечень необходимого могут входить:

- паспорт заемщика;

- военный билет – для мужчин;

- справка о доходах;

- свидетельство о заключении брака;

- свидетельство о рождении детей;

- договор бронирования квартиры, заключенный с застройщиком.

После предварительного одобрения банком выдачи кредита заемщик может подписывать ДДУ.

Список застройщиков, аккредитованных банком, можно посмотреть на сайте финансовой организации. Фото: kreditology.ru

Подписание договора долевого участия

- данные об объекте — строительный адрес дома, кадастровый номер участка, где ведется строительство;

- стоимость квартиры;

- дату, на которую новостройка будет сдана;

- этаж квартиры и ее предварительный номер;

- гарантию на квартиру, включая расположенное в ней инженерное оборудование;

- страхование ответственности застройщика;

- паспортные данные покупателя;

- реквизиты компании-застройщика.

Регистрация ДДУ

ДДУ регистрируют в Росреестре, за счет этого застройщик не может продать одну квартиру на стадии строительства нескольким людям.

В среднем процедура регистрации занимает около 10 дней. Чтобы ее пройти, обращаются в Многофункциональный центр.

Проведение оплаты через эскроу-счет

Квартиры на стадии котлована продают через эскроу-счет. Деньги на нем хранятся до выполнения застройщиком своих обязательств.

После подписания ДДУ и регистрации сделки в Росреестре покупатель переводит свои деньги, которые он должен застройщику, на эскроу-счет. Если используются кредитные средства, то деньги переводит банк после заключения ипотечного договора.

Деньги на эскроу-счете нельзя арестовать. Если у дольщика есть долги по налогам, алиментам, невыплаченным штрафам, средства, которые лежат на эскроу-счете, не могут быть использованы для их погашения.

Механизм оплаты построен таким образом, что застройщик может получить деньги по каждому объекту только после того, как будет зарегистрировано право собственности на первую квартиру в доме. Если дом не будет сдан, покупатель расторгает ДДУ и забирает деньги.

Эскроу-счет можно открыть в любом банке из списка, который размещен на сайте Центробанка. В этот список входят финансовые организации, отвечающие требованиям правительства. Чтобы открыть счет, покупатель квартиры обращается в банк с оформленным ДДУ.

Девелопер получает средства, которые расходуются на строительство, за счет проектного финансирования. В случае оформления ипотеки покупатель может получить кредит в том же банке, который выделяет деньги застройщику, или в любом другом. Если заемщик выберет для кредитования другую банковскую организацию, придется оплатить комиссию за перевод суммы ипотечного кредита из одного банка в другой. Но по закону комиссия за открытие счета и его ведение взыматься не будет.

Застройщик получает деньги с эскроу-счета после сдачи готового объекта. Фото: yandex.ru/news

После перевода банком средств на эскроу-счет заемщик начинает погашать ипотечный кредит согласно графику, приложенному к кредитному договору.

Иногда застройщики обходят необходимость использования эскроу-счетов. В таких ситуациях дольщикам предлагают использовать схему жилищно-строительного кооператива. По документам все представляется так, будто группа людей самостоятельно решила построить себе дом, для чего наняла подрядную организацию. В роли такой подрядной организации выступает застройщик. При участии в этой схеме покупатель квартиры не защищен — деньги сразу передаются застройщику. Сами объекты часто дешевле тех, которые покупают через эскроу-счета, но при замораживании строительства можно лишиться и денег, и квартиры.

Когда невыгодно покупать квартиру в строящемся доме

Тем, кто хочет купить квартиру у застройщика на стадии котлована, нужно учитывать такие моменты:

- из-за введения эскроу-счетов девелоперы подняли цены на квартиры. Это связано с тем, что они платят проценты за использование средств банка. Если в 2019 году разница между стоимостью введенных в эксплуатацию квартир и объектов на стадии котлована была около 25%, то к 2021 году она сократилась до 10–15%.

- как отмечают эксперты, покупка квартир на стадии котлована более выгодна тем дольщикам, у которых есть собственное жилье или недвижимость, где они могут бесплатно жить. В противном случае они экономят на покупке квартиры, но тратят деньги на аренду квартиры или дома для проживания. Например, если арендовать квартиру за 35 тыс. рублей в месяц, то за 3 года строительного цикла придется потратить более 1 млн рублей;

- часто люди вкладывают деньги в покупку квартир на стадии котлована, чтобы потом продать жилье в новостройке и получить прибыль. Но не всегда стоимость готового объекта будет больше суммы, которую дольщик заплатил застройщику. А при использовании денег банка можно потратить больше средств на покупку квартиры и оплату процентов по ипотеке, чем будет стоить готовый объект;

- несмотря на введение такого механизма, как эскроу-счет, в сделке есть риски. Они связаны с отсутствием защиты от затягивания сроков сдачи жилья. Дольщик может получить компенсацию за нарушение условий договора, но для этого нужно обращаться в суд.

Все ли застройщики продают квартиры на стадии котлована

Закон не определяет необходимости продавать квартиры на определенной стадии строительства. Каждый застройщик вправе сам устанавливать этап застройки, на котором он готов привлекать дольщиков и заключать с ними договор долевого участия. Поэтому не у всех девелоперов можно купить квартиру именно на стадии котлована.

Может ли застройщик сдать квартиру, которая не соответствует ДДУ

В договоре долевого участия указываются все характеристики будущей квартиры. Они прописываются на основании утвержденного проекта дома. Измениться может:

- название улицы;

- номер дома или корпуса.

Изменить существенные характеристики объекта застройщик не может — нельзя поменять количество комнат в квартире, ее этажность или планировку. Если компания пытается сдать объект, который не соответствует характеристике, приведенной в ДДУ, дольщик имеет право не принимать квартиру.

При строительстве возможны изменения, из-за которых квадратура квартиры может немного отличаться в меньшую или большую сторону. При условии, что договор предусматривает проведение взаиморасчетов при подписании акта приема-передачи:

Если выясняется, что площадь квартиры меньше, чем указано в ДДУ, дольщик получает часть денег назад. Фото: yandex.com

Расторжение сделки с застройщиком

Если расторжение происходит по вине застройщика, который не способен дальше соблюдать условия заключенного договора, деньги с эскроу-счета возвращают покупателю.

Покупатель может не расторгать договор, а дождаться решения о назначении другого застройщика, который завершит начатое строительство. В таком случае сумма, размещенная на счету, будет передана новому застройщику, но после сдачи объекта.

Бывает, что у банка, который выступает в роли эскроу-агента, отзывают лицензию. В таком случае застройщик и дольщик должны заключить договор открытия эскроу-счета с другой банковской организацией. Чтобы в случае банкротства финансовой организации дольщики не лишились денег, которые лежат на эскроу-счете, деньги страхуются Агентством страхования. Но максимальная сумма, которая может быть застрахована — 10 млн рублей.

Что будет с домом, если застройщик обанкротится в момент строительства?

Это зависит от условий ДДУ и того, использовался ли эскроу-счет при его оформлении. При введении процедуры банкротства покупатели квартиры должны обратиться к конкурсному управляющему и заявить о своих требованиях:

- передать квартиру;

- вернуть средства.

Заявление с требованиями нужно передать в течение 2 месяцев с момента получения уведомления о том, что открыто конкурсное производство. Если дом уже построен, но застройщик еще не оформил право собственности, дольщик может подать исковое заявление в арбитражный суд. По решению суда дольщик может:

- получить право собственности;

- взыскать штраф;

- взыскать неустойку;

- компенсировать моральный вред.

Если застройщик срывает сроки сдачи объекта, дольщики могут обратиться для защиты своих прав с заявлением в Министерство строительства и жилищно-коммунального хозяйства РФ или прокуратуру. К заявлению прикладывают копию договора долевого участия строительства с условиями, которые застройщик не выполняет.

За срыв сроков сдачи объекта можно взыскать неустойку. Фото: wargaming-fm.ru

Прием квартиры по договору долевого участия в строительстве

Чтобы стать полноправным собственником квартиры, надо дождаться окончания строительства, принять объект у застройщика и оформить на него право собственности. После окончания работ:

Покупку квартиры на стадии котлована предлагают многие застройщики . Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала. Новостройки не все одинаковые — каждый дом могут строить по разным проектам. … Об этом можно спросить у менеджеров компании- застройщика . Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. … Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика . Они выбирают для сотрудничества только надежные компании.

- https://www.raiffeisen.ru/wiki/pokupka-novostrojki-v-ipoteku/

- https://svoi.io/flat-questions/

- https://www.mirkvartir.ru/journal/assistant/2021/11/19/kak-kupit-kvartiru/