С целью усовершенствования деятельности предприятия экономическая теория рекомендует планировать доходы и расходы. Легче всего это сделать при помощи бюджетирования. Надо отметить, что бюджет компании – это не просто документ, содержащий плановую прибыль и убытки. Это фактическая сумма средств, которую компания имеет возможность потратить на осуществление деятельности.

Что такое бюджет компании и бюджетирование

Бюджетом компании называют документ, который содержит информацию об основных поступлениях и тратах фирмы. Он чем-то напоминает отчет о прибылях и убытках. Однако в отличие от него, бюджет составляется на будущий период. Причем за основу берутся прогнозные показатели, рассчитанные на основании прошлых значений.

Бюджетирование – это процесс по формированию бюджета компании. Он включает в себя операции по планированию прибылей и убытков, определению источников поступлений и целей расходов. Также бюджетирование подразумевает формирование и ведение календарного плана поступлений затрат.

Государственный бюджет

Управлением бюджетом компании является процесс по контролю над исполнением ранее сформированного плана. В него входят все операции, связанные с руководством распределения активов предприятия и внесением коррективов в ранее созданный бюджет.

Состав бюджета предприятия и системы бюджетирования

Состав бюджета компании напрямую зависит от деятельности фирмы. Все дело в том, что многие предприятия имеют доход не только от основной деятельности. Кроме того, не всегда затраты связаны с производством. Именно поэтому бюджет составляется с учетом прибылей, поступающей от всех видов работы компании, основных и дополнительных расходов.

Чаще всего бюджет предприятия состоит из двух разделов: операционного и финансового. Первый формируется на основании поступлений и затрат, связанных с основной работой компании. Финансовый раздел зачастую посвящен всем видам деятельности фирмы. Он составляется на основании финансовой документации:

- отчета о результатах экономической деятельности компании;

- отчета о финансовых оборотах;

- бухгалтерского баланса.

Также в ходе формирования финансового бюджета принимает участие анализ эффективности деятельности предприятия.

Сама система бюджетирования включает в себя несколько видов бюджетов: прибылей и убытков, оборота финансов и прогнозного баланса. То есть, в процессе бюджетирования финансовый отдел занимается формированием не одного документа, а комплекса бюджетов, которые носят разное предназначение.

Функции бюджетирования

Бюджетирование выполняет несколько функций:

- Планирование доходов и расходов компании позволяет более рационально использовать ресурсы.

- Обоснование затрат считается одним из главных назначений бюджета. Все дело в том, что все расходы предприятия в конечном итоге должны принести прибыль.

- Бюджет позволяет проанализировать эффективность направления финансов. Например, если в ходе оценки выяснилось, что какой-то проект малоэффективен, потребуется внести коррективы.

- Рост продуктивности деятельности компании считается основной функцией бюджетирования. Заранее планируя доходы и расходы, а также отводя на них определенную сумму, фирма сможет более эффективно управлять ресурсами.

- Еще одной задачей бюджетирования является выявление и сглаживание рисков, а также оценка результатов.

Важно! При формировании бюджета важно наладить грамотную коммуникацию между отделами предприятия. В противном случае есть риск сократить жизненно важные расходы для какого-либо подразделения.

Виды бюджетов компании

Бюджеты компании делятся на несколько видов. В ходе планирования деятельности предприятия может быть составлен один или несколько его форм.

Как быстро посчитать бюджет строительства и отделки!

| Вид бюджета предприятия | Описание | Дополнение |

| Функциональный | Представляет собой традиционную форму бюджета предприятия. | В него включают доходы от выполнения каких-либо задач и расходы от осуществления функций. |

| Операционный | Составляется на основании результатов от основной деятельности фирмы. | В него не включаются доходы и расходы, не связанные с текущей работой фирмы. |

| Бюджет прибылей и убытков | Формируется на основании отчета о доходах и расходах компании прошлых периодов. | В него включаются все поступления и затраты компании. |

| Бюджет оборота финансов | Представляет собой планирование денежных потоков. | Составляется на основании финансовых оборотов прошлых периодов. |

| Бюджет бухгалтерского баланса | Выглядит в виде прогноза активов и пассивов предприятия. | В процессе формирования бюджета баланса рассчитывают основные показатели эффективности деятельности компании, например ликвидность и рентабельность. |

В экономической теории встречается такое понятие бюджета, как совокупность стаей расходов, которые нужно совершить в будущем периоде. Но сам процесс бюджетирования, это не только определение целей затрат, но и выявление источников формирования ресурсов, а также расчет будущих поступлений, ключевых показателей эффективности деятельности компании.

Фазы и этапы бюджетирования

Зачастую бюджет компании составляется сроком на 1 год. Само бюджетирование представляет собой сложный процесс, который принято делить на три фазы: планирование, реализацию и завершение.

То есть, в первую очередь необходимо спрогнозировать основные статьи доходов и расходов, затем, в ходе осуществления деятельности предприятия, следить за исполнением бюджета, а после окончания расчетного периода, подвести итоги.

Каждая фаза бюджетирования – это не один процесс, а совокупность операций. Именно поэтому принято выделять этапы формирования, выполнения и завершения бюджета:

- оценка экономического состояния компании и рынка;

- выявление ключевых факторов, влияющих на эффективность деятельности;

- формирование бюджета на основании плановых значений;

- объединение и балансировка бюджетов по видам деятельности компании;

- составление инвестиционного раздела;

- интеграция всех сформированных бюджетов;

- предоставление документа для ознакомления сотрудникам фирмы и иным заинтересованным лицам;

- внедрение системы управления над исполнением бюджета;

- по необходимости, внесение коррективов;

- анализ результатов работы компании.

Важно! В процессе внедрения системы бюджетирования в положении подробно расписывается ход исполнения каждого этапа с указанием даты начала и окончания периода.

Управление бюджетом

Управление бюджетом – это один из этапов бюджетирования. Под данным понятием понимают контроль над исполнением бюджета, а также принятие решений в отношении внесения коррективов.

Зачастую с целью управления бюджетом создается главный орган – центр финансовой ответственности. Он занимается сбором информации, кающейся исполнения бюджета, контролирует процесс и несет ответственность за неисполнение каких-либо статей.

Формирование бюджета предприятия

Формирование бюджета предприятия начинается с разработки и внедрения системы бюджетирования. Сам процесс создания документа делится на несколько последовательных этапов.

Внедрение бюджетирования

Внедрение системы бюджетирования реализуется в определенном порядке.

| Этап | Наименование этапа | Описание |

| 1 | Создание структуры бюджетирования | Разработка основных составных частей процесса, описание хода реализации этапов, назначение ответственных лиц. |

| 2 | Определение формы бюджетов | Формирование основных разделов документа, определения видов бюджетов, которые будут составляться в ходе бюджетирования. |

| 3 | Разработка положения по составлению бюджетов | Представляет собой свод правил, касающихся составления бюджетов. |

| 4 | Формирование регламента | Совокупность основных показателей процесса бюджетирования: сроков исполнения этапов, правил согласования, утверждения значений, а также описание процесса сбора данных. |

| 5 | Составление бюджетов компании и их объединение. | В первую очередь формируются отдельные бюджеты, а затем все соединяются в одном документе. |

Важно! Для того чтобы внедрить систему бюджетирования важно разработать регламентирующую процесс документацию, после чего можно приступать к формированию самого бюджета.

Порядок составления бюджета

Составление бюджета считается сложным процессом, который требует максимальной внимательности. Его формирование осуществляется в общепринятом порядке.

На этом формирование бюджета не заканчивается. Бюджетирование включает в себя и определение источников финансирования. Для этого рассчитываются плановые доходы. Затем их необходимо распределить между статьями затрат.

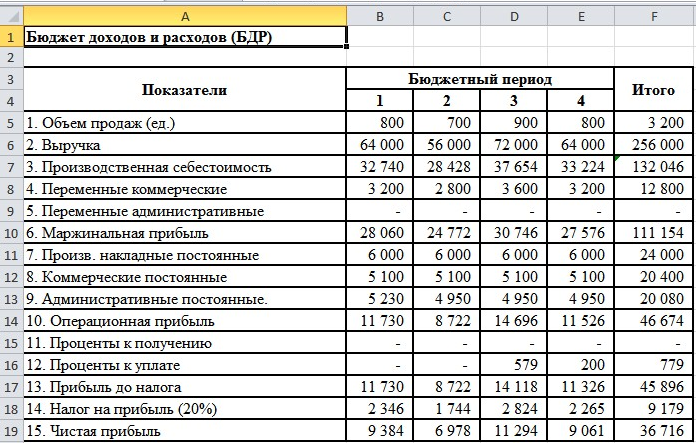

Пример бюджетирования компании

Рассмотрим пример составления бюджета доходов и расходов компании. Для того чтобы облегчить процесс используем программу Excel. Ее главное достоинство в том, что сервис прост в применении и предоставляется пользователям на бесплатной основе. Кроме того, бюджет, рассчитанный в Excel, не будет содержать ошибок, так как все вычисления производятся в автоматическом режиме.

Бюджет составляет сроком на один год с периодом планирования на 1 квартал. За основу возьмем следующую структуру:

- объем продаж в единицах реализованных товаров и общая выручка;

- себестоимость производства продукции;

- постоянные и переменные затраты;

- маржинальная, операционная прибыль;

- проценты к получению и уплате;

- налоговые обязательства и доход до их исполнения;

- чистая прибыль.

Все значения вычислены на основании показателей прошлого периода, скорректированных с учетом результатов анализа рынка.

Источник: finzz.ru

что такое бюджет проекта определение

Бюджет проекта – представляет собой план затрат, необходимых для его исполнения, в стоимостном выражении. Бюджет проекта включает затраты на закупку материалов, выплату заработной платы (включая отчисления в социальные фонды), услуги сторонних организаций, амортизацию зданий, техники, оборудования и нематериальных активов.

Как правило, бюджет формируется в разрезе этапов проекта – участков работ, выполнение которых контролируется индивидуально. Основными параметрами, влияющими на бюджет, проекта являются: длительность работ, количество участников и используемой техники, а также – специфические требования к результату.

Контроль исполнения бюджета проекта является одной из основных функций руководителя проекта. Исполнение бюджета проекта контролируется по ходу проекта: в сравнении с % выполнения работ и затратами, запланированными на этап (при завершении этапа).

См. также

Смотреть что такое «Бюджет проекта» в других словарях:

бюджет проекта — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета.… … Справочник технического переводчика

бюджет проекта — 3.3 бюджет проекта: Документ, содержащий общую сумму финансовых средств, распределенных по статьям и временным периодам. Источник: ГОСТ Р 54869 2011: Проектный менеджмент. Требования к управлению проектом оригинал документа … Словарь-справочник терминов нормативно-технической документации

Бюджет проекта (PROJECT BUDGET) — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета … Словарь терминов по управленческому учету

Бюджет — – смета доходов и расходов частного лица, организации или государства в целом, устанавливаемая на определенный временной период как правило, на год. Бюджет представляет собой финансовый план, при помощи которого можно прогнозировать будущие… … Банковская энциклопедия

Бюджет действующих обязательств — объем ассигнований, необходимых для исполнения действующих обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет принимаемых обязательств — объем ассигнований, необходимых для исполнения принимаемых обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет субъекта бюджетного планирования — используемый для целей бюджетного планирования общий объем расходов субъекта бюджетного планирования (включая оценки расходов, финансируемых за счет поступлений от предпринимательской и иной приносящей доход деятельности), включая расходы… … Официальная терминология

БЮДЖЕТ ВОЕННЫЙ — централизованный фонд денежных средств (ассигнований), выделяемый в законодательном порядке на национальную оборону и другие военные нужды из государственного (федерального) бюджета в течение финансового года. Б.в. – важнейший стоимостный… … Финансово-кредитный энциклопедический словарь

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

Бюджет — У этого термина существуют и другие значения, см. Бюджет (значения). Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег… … Википедия

Составление бюджета проекта

Составление бюджета проекта

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

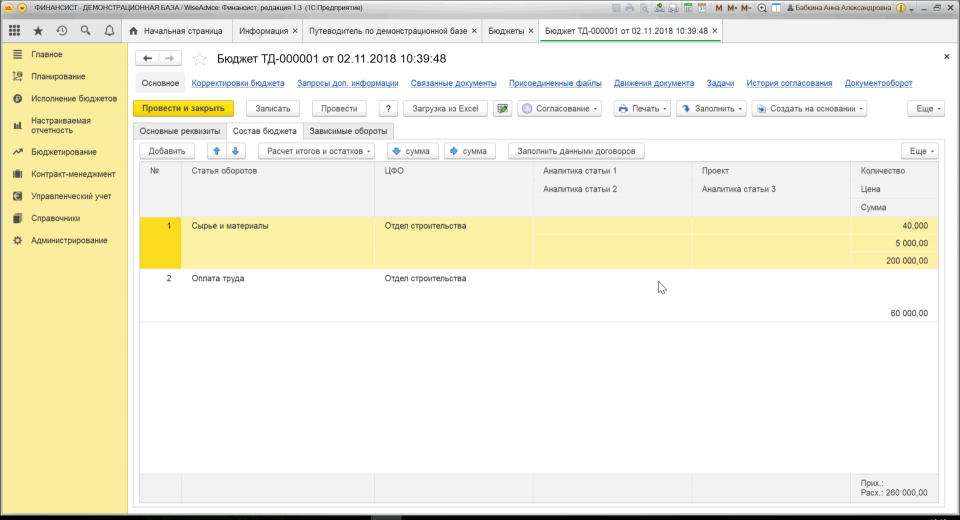

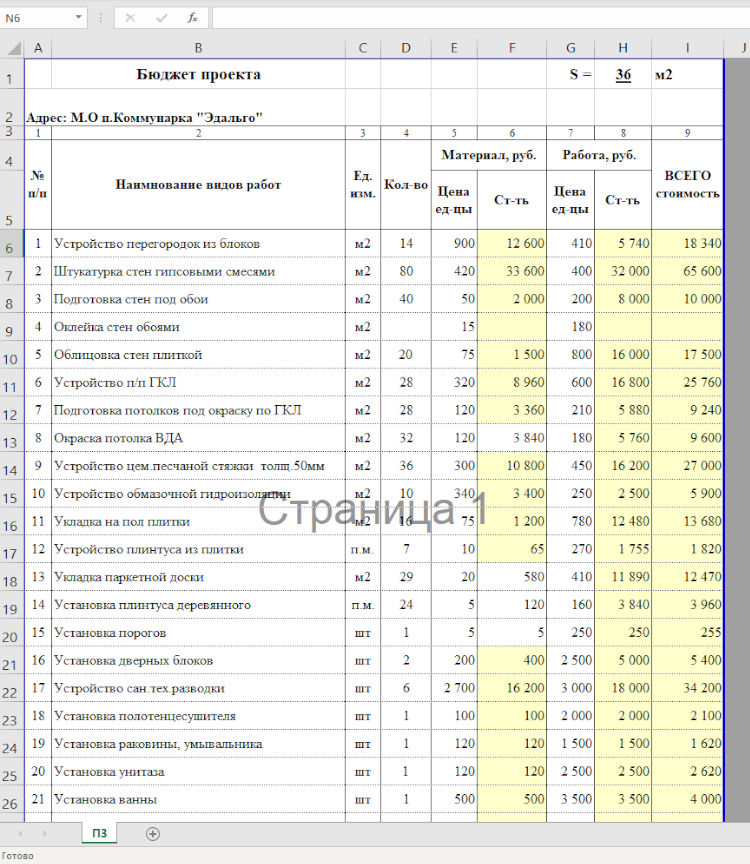

Расчет бюджета проекта

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

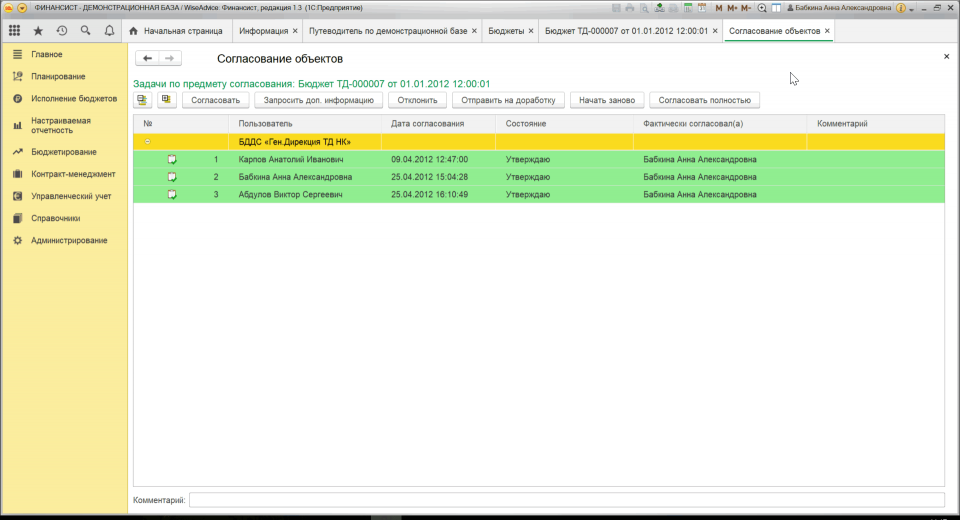

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

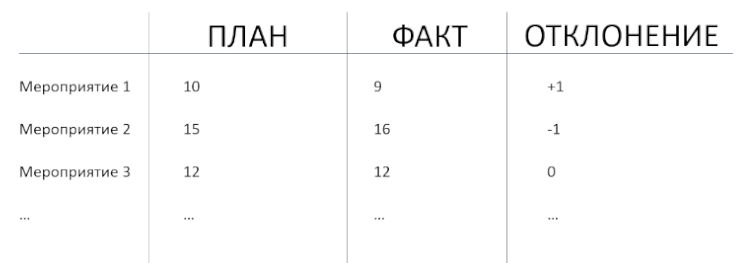

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Что такое бюджет проекта?

Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

Бюджет локального проекта

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению. Так структура бюджета проекта может быть описана следующими взаимосвязями:

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации. Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

Как отслеживается соблюдение бюджета

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат.

Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.

бюджет проекта

3.3 бюджет проекта: Документ, содержащий общую сумму финансовых средств, распределенных по статьям и временным периодам.

бюджет проекта — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета.… … Справочник технического переводчика

Бюджет проекта (PROJECT BUDGET) — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета … Словарь терминов по управленческому учету

Бюджет — – смета доходов и расходов частного лица, организации или государства в целом, устанавливаемая на определенный временной период как правило, на год. Бюджет представляет собой финансовый план, при помощи которого можно прогнозировать будущие… … Банковская энциклопедия

Бюджет действующих обязательств — объем ассигнований, необходимых для исполнения действующих обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет принимаемых обязательств — объем ассигнований, необходимых для исполнения принимаемых обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет субъекта бюджетного планирования — используемый для целей бюджетного планирования общий объем расходов субъекта бюджетного планирования (включая оценки расходов, финансируемых за счет поступлений от предпринимательской и иной приносящей доход деятельности), включая расходы… … Официальная терминология

БЮДЖЕТ ВОЕННЫЙ — централизованный фонд денежных средств (ассигнований), выделяемый в законодательном порядке на национальную оборону и другие военные нужды из государственного (федерального) бюджета в течение финансового года. Б.в. – важнейший стоимостный… … Финансово-кредитный энциклопедический словарь

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

Бюджет — У этого термина существуют и другие значения, см. Бюджет (значения). Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег… … Википедия

Основы финансового учета. Часть 3. Бюджетирование. Основные и операционные бюджеты

Продолжаем цикл статей по финансовому учету. В этой статье рассмотрим бюджетирование.

Бюджетирование

Руководителям и финансовым директорам любой компании для успешного ведения бизнеса необходимо видеть не только текущее финансовое состояние, но и планировать на следующие периоды доходы и расходы, а также движение денежных средств компании.

Бюджетирование – это процесс составления исполнения контроля и анализа финансовых планов (бюджетов) компании. Бюджеты являются количественным и суммовым отражением целей компании.

Планировать можно доходы и расходы, продажи и закупки товаров и т.п. Бюджет можно составлять для организации в целом или для отдельных подразделений. Цель составления бюджета – заранее рассчитать, какие доходы можно получить в следующем месяце, в следующем году, сколько и на что можно потратить средств.

Успешная постановка бюджетирования во многом зависит от того, насколько тщательно и заблаговременно в компании продумана вся методика составления бюджетов, насколько отчетливо ее руководители и их подчиненные представляют себе всю цепочку шагов планирования в условиях рынка.

К числу основных функций бюджетирования относятся прогнозирование (финансового состояния ресурсов доходов и затрат) и проведение сценарного анализа, т.е. оценки различных вариантов финансового положения предприятия в будущем. Именно этимбюджетирование и ценно для принятия управленческих решений.

При постановке бюджетирования в любой компании важно помнить, что для реального управления финансами нужны три основных бюджета:

Бюджет движения денежных средств (БДДС) –это план движения средств на расчетном счете и в кассе предприятия, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности компании. Например, может быть запланировано на следующий месяц поступление оплаты от покупателей в сумме 1000 рублей и оплата поставщикам за товары в сумме 800 рублей, тогда остаток на расчетном счете на конец месяца будет положительным (200 рублей). Бюджет движения денежных средств призван не допустить нехватку денежных средств на расчетном счете или в кассе предприятия для оплаты важных и неотложных расходов.

Прогнозный (расчетный) баланс предназначен для планирования и контроля движения всех активов и пассивов компании. Для составления прогнозного баланса, обычно, используется план счетов бюджетирования или управленческий план счетов, отличные отбухгалтерского. Поэтому, возможно, отличие прогнозного баланса от бухгалтерского не только в суммах, но и в аналитике представления активов и пассивов. Прогнозный баланс может использоваться для контроля будущей финансовой устойчивости. Для этих целей на основании его данных рассчитываются финансовые коэффициенты: текущей и общей ликвидности и т.д.

Все основные бюджеты взаимосвязаны друг с другом и имеют ряд корреспондирующих статей. Это проявляется прежде всего в форматах БДР и БДДС, имеющих ряд одинаковых статей, в которых отражаются текущие затраты и их финансирование (например, в БДР статья «Расходы на коммунальные услуги» а в БДДС – «Платежи за коммунальные услуги»). Но различия между БДР и БДДС неизбежны.

Например, если в БДР в январе отражены расходы на сырье и материалы в соответствии с их рыночной стоимостью, то в БДДС стоимость тех же сырья и материалов может определяться в соответствии с графиком погашения задолженности (часть платим в январе часть – в следующих периодах). Одно из назначений Прогнозного (расчетного) баланса заключается в том, что он фиксирует расхождения возникающие между корреспондирующими статьями БДР и БДДС.

Для составления трех основных бюджетов и для контроля за различными видами затрат финансовыми параметрами на различных уровнях управления требуются другие бюджеты: операционные вспомогательные и дополнительные.

Операционные бюджеты — это бюджеты продаж,запасов,прямых затрат на материалы и заработную плату, накладных расходов и другие позволяющие рассчитать отдельные статьи доходов и текущих расходов.

Вспомогательные бюджеты (бюджет развития, план капитальных затрат, инвестиционный бюджет) обосновывают стартовые затраты и размеры внешнего финансирования.

К дополнительным бюджетам обычно относятся налоговый план бюджет чистой прибыли.

При этом, если три основных бюджета у всех компаний должны быть обязательно, то набор операционных и других бюджетов у каждой компании будет свой собственный, определяемый спецификой ее бизнеса, структурой себестоимости, тем какие показатели являются целевыми.

Таким образом каждой компании при постановке бюджетирования предстоит определить:

Таким образом, бюджетирование позволяет руководителям организации грамотно прогнозировать каким будет финансовое положение компании завтра, через месяц, через год, повышает обоснованность принимаемых ими решений и в конечном итоге, помогает добиваться успехов в ведении бизнеса.

Что такое бюджетное планирование «сверху вниз» и «снизу вверх»?

В первом случае («сверху вниз») руководство компании определяет рамки финансовых бюджетов по всему предприятию, а ЦФО на местах составляют свои операционные бюджеты так, чтобы не был превышен основной бюджет по предприятию в целом.

При планировании «снизу вверх» сначала составляются бюджеты на уровне ЦФО, далее исходя из них составляются мастер-бюджеты верхнего уровня (БДР БДДС Прогнозный баланс). Какому методу отдать предпочтение зависит от конкретных условий деятельности данной компании и даже отдельных видов бизнеса одной и той же компании.

Что такое «горизонт планирования»? Бюджеты с разными горизонтами планирования

В процессе планирования обычно используются следующие горизонты планирования:

Цели консолидации. Внутригрупповые обороты

Необходимость составления консолидированной финансовой отчетности продиктована целесообразностью предоставления внешним пользователям отчетности целостной информации о финансовом состоянии и результатах работы консолидированных предприятий (холдинга).

Очень часто консолидированная отчетность воспринимается как сводная отчетность данные которой формируются сложением одноименных показателей. Однако, методология консолидации определяется не арифметическими действиями, а экономической сущностью бизнеса. Укрупнение компаний за счет слияний и приобретений организация региональных сетей привлечение инвестиций и выход на фондовые рынки — все требует прозрачности. Консолидированная отчетность исполняет роль информационной базы для принятия управленческих решений в компаниях со сложной структурой, объединяющих в своем составе несколько юридических лиц и с разными подчас направлениями деятельности.

Всю процедуру консолидации финансовой отчетности можно условно разделить на два больших этапа:

1. объединение (свод) отчетных данных всех предприятий входящих в группу;

2. исключение из сводных показателей величин относящихся к внутренним операциям (внутригрупповые обороты) к которым, в частности, относятся (эти процедуры называются элиминированием):

a. доходы расходы и прибыли/убытки от взаимных операций между предприятиями группы;

b. расчетные операции между предприятиями группы и сальдо таких расчетов;

c. взаимные кредиты и займы.

Таким образом, целью консолидации является объединение данных управленческой финансовой отчетности по группе предприятий в единый отчет с исключением внутригрупповых оборотов для представления внешним пользователям отчетности.

Аналитическая структура бюджетов. Основные аналитические разрезы бюджетного планирования

К основным объектам (аналитическим разрезам) бюджетного планирования относятся:

Финансовая структура компании. Центры финансовой ответственности

При анализе и выборе финансовой структуры компании важно определить:

Центрами финансовой ответственности могут быть отдельные структурные подразделения, группы структурных подразделений, филиалы или дочерние фирмы холдингов, регионально обособленные виды деятельности многопрофильных компаний.

Центры финансовой ответственности несут ответственность за все финансовые результаты, то есть за все доходы и расходы а также за движение денежных средств. Как правило они имеют полную бюджетную схему, то есть составляют все виды основных бюджетов принятых в компании – БДР, БДДС и Прогнозный баланс, но могут составлять и отдельные операционные бюджеты (бюджет закупок бюджет продаж и др.).

Статьи управленческого учета

Набор статей может существенно отличаться для управленческого и бухгалтерского учета, поскольку различаются задачи и цели этих видов учета. Так, статьи в разрезе которых формируется БДР могут существенно отличаться от бухгалтерских статей доходов и затрат, а статьи БДДС – от статей движения денежных средств в бухгалтерском учете. Однако, в компаниях для сопоставления плановых и фактических данных, как правило, устанавливается соответствие между статьями управленческого и бухгалтерского учета.

Статьи управленческого учета могут быть более или менее детализированы чем статьи бухгалтерского учета. Например, в бухгалтерском учете коммунальные расходы могут учитываться по одной статье «Коммунальные расходы», тогда как в управленческом учете необходимо учитывать эти расходы по нескольким статьям: «Расходы на электроэнергию» «Расходы на водоснабжение» «Расходы на газ». Важно, что набор этих статей должен быть достаточным для ведения управленческого учета и тем самым для отражения реального состояния компании.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Источник: folkmap.ru

Простыми словами и весёлыми картинками: что такое бюджет города

Бюджет Новосибирска — главный финансовый документ города. Но что такое бюджет? Из чего состоят доходы, и какими они бывают? На что уходят расходы? Что такое дефицит и профицит бюджета? «Новосибирские новости» попросили начальника департамента финансов и налоговой политики мэрии города Александра Веселкова ответить на эти сложные вопросы простыми словами.

В качестве иллюстраций мы использовали фото- и видеоработы, подготовленные участниками конкурса «Открытый бюджет Новосибирска», который проводила мэрия Новосибирска в прошлом году.

В финансовых терминах

Александр Веселков ответил на вопросы, а профессиональные художники Артём Дзюба и Дарья Куц изобразили бюджетный процесс в технике скетчноутинг.

Что такое бюджет?

Бюджет это — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В законодательстве РФ бюджет муниципального образования (местный бюджет) определён как форма образования и расходования денежных средств в расчёте на финансовый год и (или) плановый период, предназначенный для исполнения расходных обязательств соответствующего муниципального образования.

Органы местного самоуправления муниципального образования самостоятельно с соблюдением требований, установленных Бюджетным кодексом РФ, Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации», формируют, утверждают, исполняют бюджет и осуществляют контроль за его исполнением.

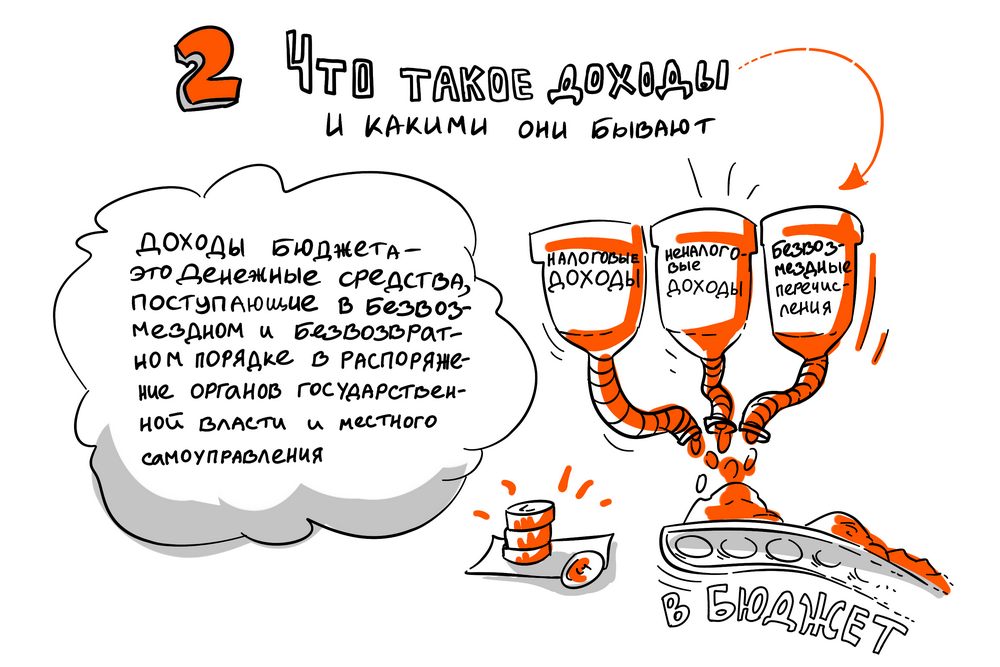

Что такое доходы, какими они бывают?

Доходы бюджета это — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти и местного самоуправления.

Доходы бюджета подразделяются на три вида:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные перечисления.

Из чего состоят налоговые доходы?

Центральное место в системе доходов бюджета занимают налоговые доходы — это федеральные, региональные и местные налоги и сборы, перечень которых определён Налоговым кодексом РФ.

Налоговые доходы разграничиваются между бюджетами различных уровней бюджетной системы в соответствии с налоговым и бюджетным законодательством. Налоговый кодекс устанавливает федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы.

Согласно Бюджетному кодексу, все региональные налоги в полном объёме поступают в бюджеты соответствующих субъектов (например, налог на имущество организаций, транспортный налог). Равным образом все местные налоги поступают в местный бюджет (земельный налог, налог на имущество физических лиц).

Федеральные налоги разграничиваются между федеральным бюджетом, бюджетами субъектов и местными бюджетами. К таким налогам относятся: НДФЛ, НДС, налог на прибыль. Разграничение производится на основе нормативов (процентных) отчислений. При этом нормативы закреплены бюджетным кодексом и являются едиными и постоянными.

Субъекты РФ могут устанавливать нормативы отчислений в местные бюджеты от налогов, зачисляемых в их бюджеты. Например, по НДФЛ для города Новосибирска установлен единый норматив 15% за счёт областного бюджета.

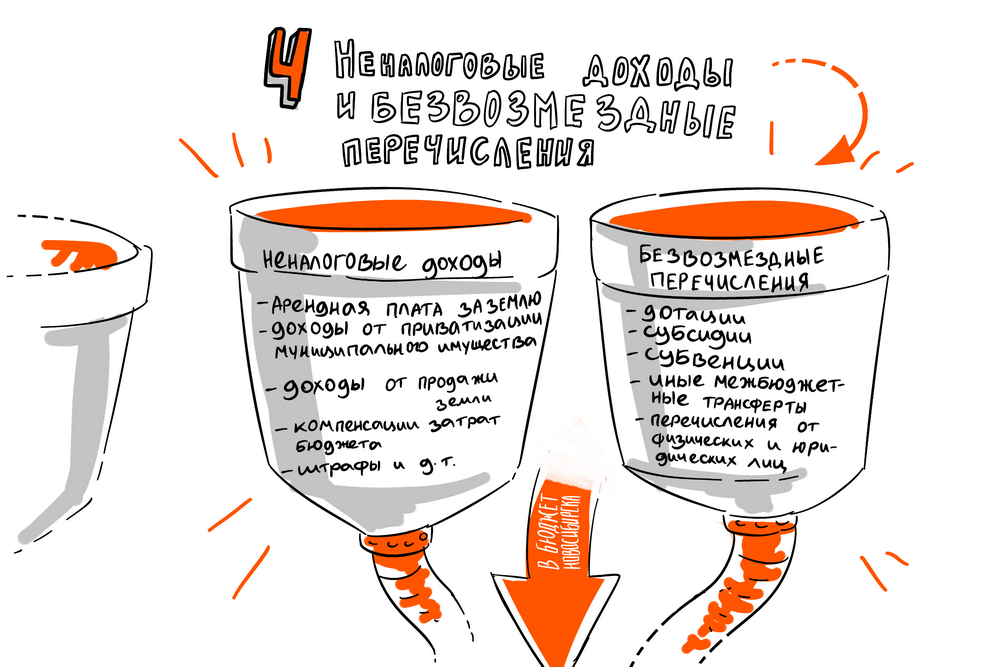

Что такое неналоговые доходы?

Неналоговые доходы бюджета — это доходы от государственной и муниципальной собственности или от деятельности с ней — от продажи имущества, административные платежи и штрафные санкции.

К доходам от муниципальной собственности относится:

- арендная плата за землю;

- арендная плата за использование муниципальных нежилых помещений;

- доходы от приватизации муниципального имущества;

- доходы от продажи земли;

- отчисления от прибыли муниципальных унитарных предприятий.

К неналоговым доходам относится также:

- плата за негативное воздействие на окружающую среду;

- доходы от оказания платных услуг казёнными учреждениями;

- штрафы;

- компенсации затрат бюджета;

- прочие неналоговые доходы.

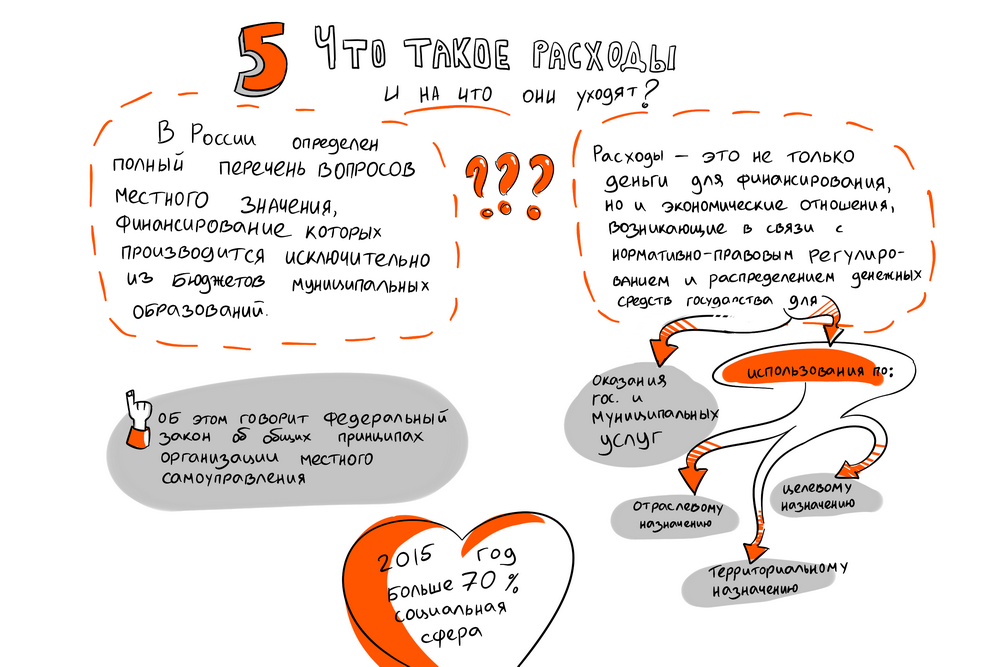

Что такое расходы, на что они уходят?

Расходы бюджета это — денежные средства, выплачиваемые из бюджета за исключением средств, являющихся источниками финансирования дефицита бюджета. В соответствии с федеральным законом об общих принципах организации местного самоуправления в РФ определён полный перечень вопросов местного значения, финансирование которых производится исключительно из бюджетов муниципальных образований.

Расходы бюджета — это не просто денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Это экономические отношения, возникающие в связи с нормативно-правовым регулированием и распределением денежных средств государства, предназначенные для финансирования затрат на оказание государственных (муниципальных) услуг, и их использованием по отраслевому, целевому и территориальному назначению.

В целом структура расходов бюджета города Новосибирска имеет социальную направленность. Большая часть средств направляется на образование, жилищно-коммунальное хозяйство, дорожно-благоустроительную и социальную сферы.

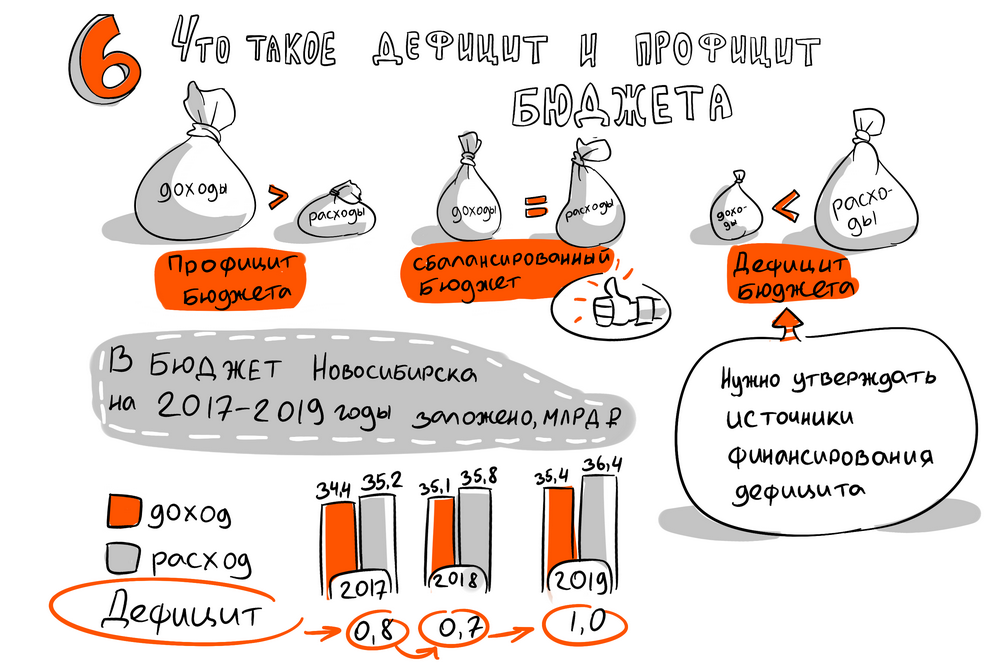

Что такое дефицит и профицит бюджета?

Дефицит бюджета — это превышение расходов бюджета над его доходами.

Профицит бюджета — это превышение доходов бюджета над его расходами.

Сбалансированность бюджета по доходам и расходам — это основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Если бюджет на очередной финансовый год и плановый период принимается с дефицитом, то обязательно утверждаются источники финансирования дефицита бюджета.

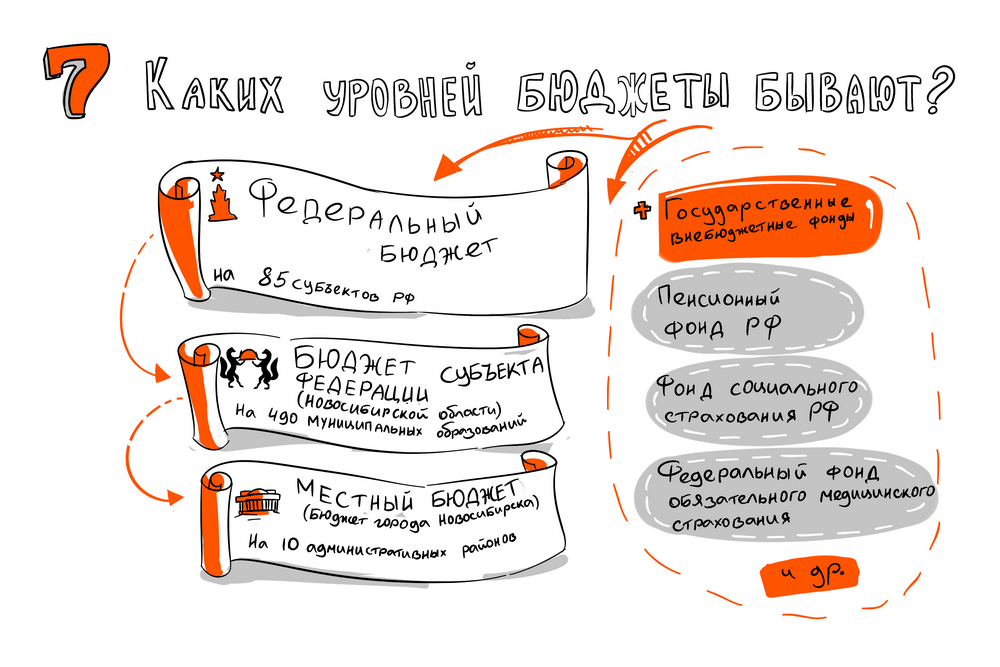

Каких уровней бюджеты бывают?

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджет субъекта Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты (бюджет муниципального образования).

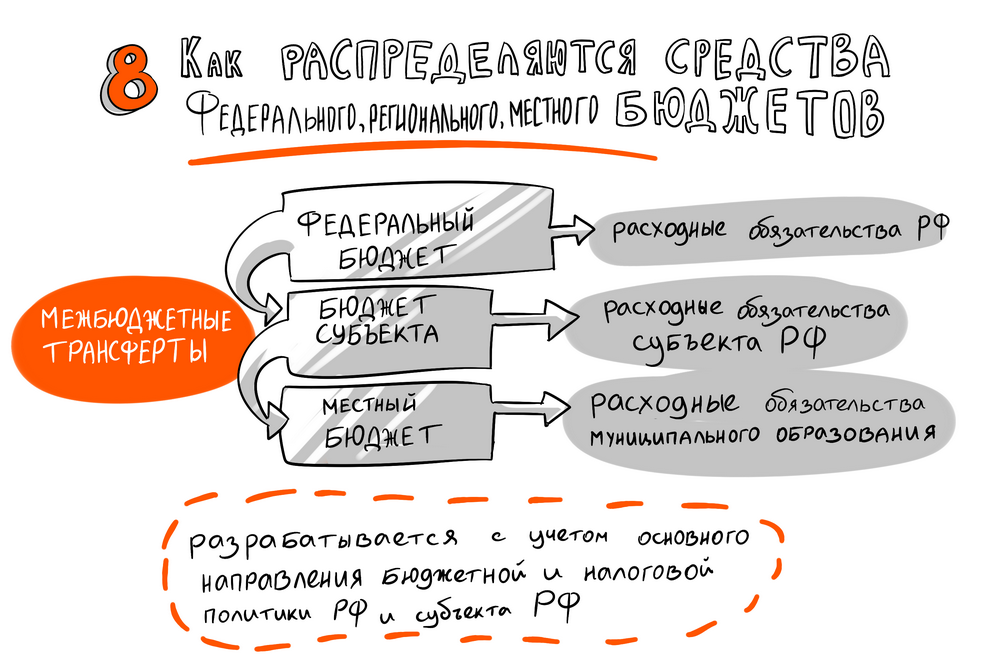

Как распределяются средства федерального, регионального, городского бюджетов?

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством, разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году и плановом периоде за счёт средств соответствующих бюджетов.

Таким образом, каждый уровень бюджета предназначен для исполнения своих расходных обязательств:

- федеральный бюджет — для осуществления расходных обязательств РФ;

- бюджет субъекта — для осуществления расходных обязательств субъекта РФ;

- местный бюджет предназначен для исполнения расходных обязательств муниципального образования.

В бюджете муниципального образования предусматриваются средства, направляемые на исполнение расходных обязательств муниципального образования. В связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств города, исполняемых за счёт субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий.

При формировании бюджета на очередной финансовый год и плановый период учитываются основные направления бюджетной и налоговой политики, которые разрабатываются и определяются администрацией муниципального образования на основе общей экономической и финансовой политики Российской Федерации и субъекта РФ.

На что тратятся деньги городского бюджета?

Расходы бюджета городского округа определяются задачами и функциями органов местного самоуправления. Перечень вопросов, отнесённых к компетенции местной власти, закреплён Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации».

Основными направлениями использования средств бюджета города являются расходы на образование, социальную политику, жилищно-коммунальное хозяйство, дорожно-благоустроительную сферу, культуру, физическую культуру и спорт, а также строительство объектов социальной инфраструктуры (детские сады, школы, автомобильные дороги и т. д.)

Источник: nsknews.info

БЮДЖЕТИРОВАНИЕ

Одним из наиболее эффективных методов реализации финансового планирования и его взаимоувязки с планами производства является бюджетирование.

Бюджетирование — процедура составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов, которая осуществляется современными предприятиями на основе автоматизированных информационных систем.

Определяющими характеристиками бюджета предприятия являются формализация (количественное выражение), централизация и «сквозной» характер (системность). Понятие «количественное выражение» означает, что бюджет — это прежде всего набор цифр. План иного рода, помимо бюджетных цифровых показателей, как правило, включает в себя перечень конкретных мероприятий по достижению данных показателей.

Бюджетирование представляет собой действенный управленческий инструмент распределения (планирования) ресурсов, охарактеризованных в денежных показателях для достижения стратегических и тактических целей бизнеса. Бюджетирование также можно представить как процесс анализа ранее принятых решений

(контроль), посредством которого предприятие оценивает целесообразность фактического использования активов предприятия.

Основой бюджетирования деятельности предприятия является бюджет.

Бюджет — это количественные показатели плана, характеризующие доходы и расходы предприятия и его отдельных подразделений, позволяющие определить финансовые результаты и капитал, который необходимо привлечь для достижения заданной цели.

Система бюджетирования представляет собой совокупность бюджетов, процедуру их формирования, увязки в сводный бюджет фирмы, согласования, утверждения и контроль за фактическим исполнением. Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации.

Существует много разновидностей бюджетов, применяемых в зависимости от структуры и размера организации, распределения полномочий, особенностей деятельности и т.п. Их можно классифицировать по признакам, представленным на табл. 17.5.

Классификация бюджетов по основным классификационным признакам

Таблица 17.5

По сферам деятельности предприятия

По видам затрат

1. Текущий бюджет состоит из двух разделов: 1) текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности, и 2) доходов

от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

2. Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования

и нематериальных активов и т.д.

По широте номенклатуры затрат

- 1. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и Т.Д.).

- 2. Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.)

По методам разработки

- 1. Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия).

- 2. Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов

По длительности планируемого периода

Ежедневный, понедельный, месячный, квартальный, годовой

По периоду составления

- 1. Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения).

- 2. Текущий бюджет направлен на планирование текущих целей предприятия.

- 3. Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации

По непрерывности планирования

- 1. Самостоятельный бюджет изолирован, не зависит от других бюджетов.

- 2. Непрерывный бюджет, к которому по окончании месяца или квартала добавляется новый

По степени содержания информации

- 1. Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупненно.

- 2. Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим

В общем виде бюджет представляет собой таблицу, в которой во временной перспективе определяются финансовые и объемные показатели, характеризующие деятельность фирмы, их взаимосвязь, рассчитываются промежуточные итоги.

Пример. Бюджет продаж может выглядеть так, как представлено

Различают три основных метода бюджетирования:

- 1) бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют приростными). Например, общехозяйственные затраты обычно планируют «от достигнутого»;

- 2) бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля». Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%;

Таблица 17.6

Бюджет продаж на май — октябрь 20_года (с НДС)

Плановое значение по месяцам 20_года

3) бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного подразделения (центра ответственности) данный бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Эффективность применения последнего метода заключается в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале текущего года должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств. Это означает, что менеджеры должны будут готовить план затрат для их сферы деятельности при минимальном уровне производства, а затем определить затраты и прибыль от дополнительного прироста деятельности, за которую они отвечают. В результате высшее руководство получит информацию, позволяющую лучше определить приоритеты: если окажется, что у существующей сферы деятельности низкий рейтинг, может последовать перевод ресурсов из нее в новую деятельность, с более высоким рейтингом.

Метод расчета бюджета на нулевой базе также используется в случаях, когда на начальной стадии процесса бюджетирования некоторые подразделения (центры финансовой ответственности) включают в план запас в предчувствии последующего урезания. В этом случае необходимо сокращать расходы бюджета таких центров ответственности на стадии планирования. Подобная практика может закрепиться, если будет использована система, по которой бюджет составляется на основе фактических затрат предыдущего года. При таком подходе бюджет с запасом активно будет использоваться для обеспечения достаточно прочной базы на последующий период. В этой связи целесообразно использовать методы расчета плана с нулевой базой.

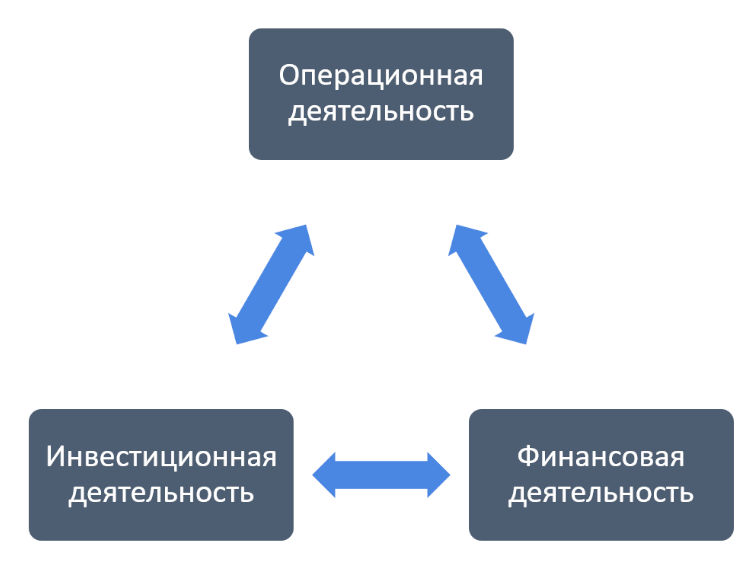

Традиционно на предприятии применяют три вида бюджетов — операционные, финансовые и инвестиционные, которые при объединении трансформируются в сводный бюджет (рис. 17.9).

Сводный бюджет (от англ, master budget) — план деятельности предприятия на установленный период (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сегменты бизнеса компании и подразделения, составляющие ее организационную структуру.

Операционный бюджет — подбюджет первого уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период.

Рис. 17.9. Иерархическая структура сводного бюджета предприятия

Операционный бюджет состоит из ряда подбюджетов второго уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок. Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

Инвестиционный бюджет — подбюджет первого уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

В литературе также встречается другое определение — «бюджет капитала».

Финансовый бюджет — подбюджет первого уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств на бюджетный период.

Назначение финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

В литературе встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия.

Например, бюджет производственных затрат является бюджетом третьего уровня и включается в бюджет производства, а бюджет прямых материальных затрат — бюджетом четвертого уровня, входящим в состав бюджета производственных затрат.

Таким образом, для сводного бюджета характерна многоступенчатая иерархическая структура.

Источник: studref.com