С 1-го июля 2019 года российские застройщики перейдут на проектное финансирование и расчеты с дольщиками через эскроу-счета. Как будет работать новый механизм, в чем его преимущества и в каких банках можно открыть эскроу-счет, расскажем в статье.

Сегодня рынок жилой недвижимости переживает небывалый подъем, вызванный выгодными ценами на квартиры и сниженными ипотечными ставками. Согласно официальной статистике, за прошлый год россияне оформили жилищных кредитов на сумму в 1,3 трлн. рублей, при этом средний размер ипотеки увеличился до 2,4 млн. рублей.

Однако не все дольщики смогли получить свои квадратные метры. В последние годы увеличилось число строительных компаний, не справляющихся со своими обязательствами. Ситуация усугубляется необходимостью выплачивать кредиты по ипотеке, средства которой уже внесены в оплату услуг застройщика.

Решить проблему депутаты предложили с помощью эскроу-счетов, механизм которых исключает вероятность подобных инцидентов, защищая интересы покупателей. Отныне дольщики гарантированно получат оплаченные квадратные метры либо смогут вернуть назад свои деньги.

Счет — эскроу: что нужно знать покупателю квартиры в новостройке. Дольщики и Застройщики

Что такое эскроу-счета и как они работают в долевом строительстве

Эскроу-счета – что это такое простыми словами? Для защиты интересов участников в любой сделке банковские организации ввели понятие эскроу-счетов – специальных обеспечительных счетов, на которых сторона плательщика размещает оговоренную соглашением сумму. Средства депонируются (блокируются) до момента исполнения сторонами всех заявленных обязательств. Банк выступает посредником в сделке, гарантируя соблюдение участниками ее условий, принимает, хранит и передает денежные средства в ее исполнение.

Счета эскроу в долевом строительстве применяются следующим образом:

- Покупатель в присутствии представителя застройщика открывает эскроу-счет в банке.

- Участники сделки заключают трехсторонний договор с банком, в котором указывают все условия передачи денежных средств.

- Покупатель вносит на счет сумму, которая блокируется банком до момента исполнения сторонами условий сделки.

- Стороны подтверждают реализацию заявленных обязательств (постройку дома, оформление документов и передачу ключей покупателю).

- Банк выдает застройщику денежные средства со счета.

Таким образом, соблюдаются интересы всех заинтересованных сторон: покупатель гарантированно получает квартиру или возвращает свои деньги, а компания-застройщик осуществляет продажу объекта и получает оплату после полного завершения строительных работ.

Гражданско-правовые аспекты сделки

Порядок взаимодействия сторон при реализации сделки с использованием счетов эскроу регламентирован нормами Гражданского кодекса РФ. Закон накладывает ограничения на средства, размещенные на таких счетах, которые обеспечивают защиту интересов участников сделки. Так, депонировать можно только ту сумму, которая обозначена в договоре, а стороны после размещения средств не имеют права принимать решения в их отношении.

После выполнения сторонами всех условий соглашения, банк передает средства застройщику в оговоренный срок или в течение 10 дней, если такой срок не указан в договоре.

Средства, размещенные на эскроу-счетах, не подлежат взысканию при наличии долгов у какой-либо из сторон сделки.

Период хранения денежных средств в рамках трехстороннего договора эскроу ограничен 5 годами. Если соглашением предусмотрен иной срок исполнения обязательств, законодательство гарантирует соблюдение интересов участников сделки только в течение 5 лет.

Все обязательства по сохранности денежных средств, размещенных на специальных счетах, несет банк. Договор может быть расторгнут сторонами в добровольном порядке в личном присутствии сторон посредством письменного уведомления о прекращении действия соглашения. В таком случае деньги возвращаются покупателю, если заявленные условия не выполнены сторонами, и передаются застройщику при реализации всех договорных обязательств.

Законодательное регулирование договоров эскроу

Наряду с Гражданским кодексом, правовое определение сделок с использованием эскроу-счетов дает Федеральный закон 214-ФЗ. Документ предусматривает перевод денежных средств на специальный счет только после официальной регистрации трехстороннего договора.

Банк не начисляет проценты на сумму, размещенную на счету, но и не взимает плату за хранение средств.

Для получения денежных средств по договору застройщик должен документально подтвердить выполнение обязательств, предоставив в банк разрешение на ввод в эксплуатацию объекта, свидетельство о регистрации права собственности в ЕГРН или иные бумаги.

Видео: Новостройки и эскроу-счета

Как быть, если банк лишится лицензии

Законодатели предусмотрели все аспекты защиты граждан при покупке жилой недвижимости, предоставив страховку на случай прекращения банком своей деятельности в виду отзыва у него лицензии. Такое развитие событий вполне допустимо, учитывая количество организаций в сегодняшнем банковском секторе, которое за последние 6 лет сократилось более, чем в 2 раза.

Решение, предложенное правительством, предусматривает страхование денежных средств, размещенных на эскроу-счетах, на сумму до 10 млн. рублей. По расчетам депутатов, такая сумма поможет возместить возможный ущерб для большинства покупателей недвижимости, поскольку средний размер сделки в отрасли не превышает 2,5 млн. рублей.

Для жителей крупных городов, в которых стоимость жилья значительно выше среднестатистической, возможностью минимизировать риски станет внимательный выбор банка-партнера из перечня ведущих и наиболее надежных российских организаций.

Банки, предоставляющие услуги эскроу

К банковским учреждениям, предоставляющим услуги по оформлению и ведению счетов эскроу, центральным регулятором предъявляются особые требования. На официальном сайте ЦБ содержится перечень всех банков, которые имеют право на осуществление подобной деятельности. В их числе:

- Сбербанк;

- ВТБ;

- Альфа-Банк;

- Совкомбанк;

- Банк Возрождение;

- Связь-Банк;

- Тинькофф Банк;

- Промсвязьбанк;

- Россельхозбанк и другие.

Как изменится рынок жилья с введением эскроу-счетов

Определенно стоит ждать некоторых изменений с вступлением в силу требований о введении механизма эскроу в долевом строительстве.

Предполагаемый рост цен на рынке жилья может быть связан с тем, что застройщики лишатся привычного источника финансирования строительных работ. Существующая практика позволяла строительным компаниям осуществлять работы на средства, привлеченные от покупателей по договорам долевого строительства. С новыми правилами застройщики должны будут выполнить все обязательства за свой счет и только потом могут рассчитывать на получение оплаты за счет средств, хранящихся на счетах эскроу. В такой ситуации строительные компании вынуждены будут обращаться в банки за кредитами, проценты по которым будут перекладывать на потребителей.

В то же время, многие покупатели квартир охотнее согласятся немного переплатить за гарантию собственного спокойствия, чем рисковать всей суммой средств.

Источник: zaym-go.ru

Как вести учет застройщику по счетам эскроу?

Согласно ФЗ-214 “Об участии в долевом строительстве…”, с 1 июля 2019 года в России действуют новые правила финансирования строительства многоквартирных домов — через счета эскроу. Деньги дольщиков по этим правилам поступают на специальный счет в банке, который является гарантом их сохранности и передает средства застройщику после сдачи дома в эксплуатацию.

С переходом на счета эскроу в организации бухгалтерского учета у застройщиков также произошли изменения. Средства на этих счетах не являются активом для компании, но их все равно необходимо учитывать на забалансовых счетах.

Что такое счета эскроу?

Счет эскроу — это специальный счет в банке для безопасного проведения расчетов между дольщиками и застройщиком. Деньги от дольщиков на эскроу счете не переходят сразу застройщику, а блокируются до успешной сдачи дома в эксплуатацию.

Если застройщик не выполняет условия договора, то банк возвращает покупателю деньги, находящиеся на счете эскроу.

Банк выступает как независимое третье лицо, которое не имеет интереса в сделке. В некоторых случаях банк может быть и финансовой организацией, которая кредитует застройщика и контролирует целевое использование средств на нужды строительства.

Более подробную информацию о счетах эскроу вы можете найти в Гражданском Кодексе РФ, статьях: 860.7, 860.8, 860.9 и 860.10.

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

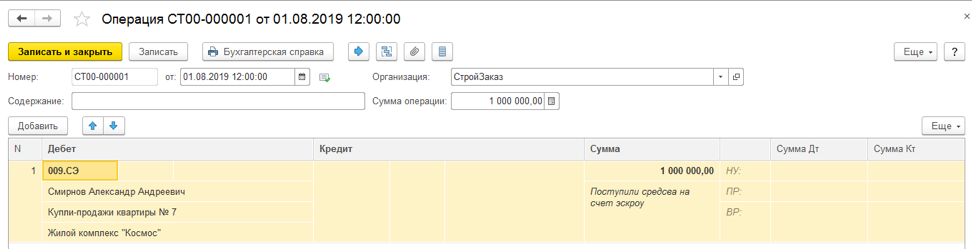

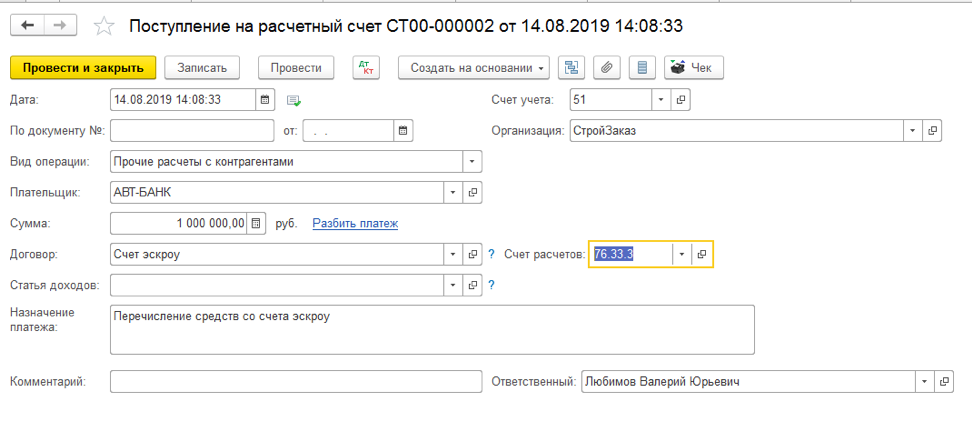

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

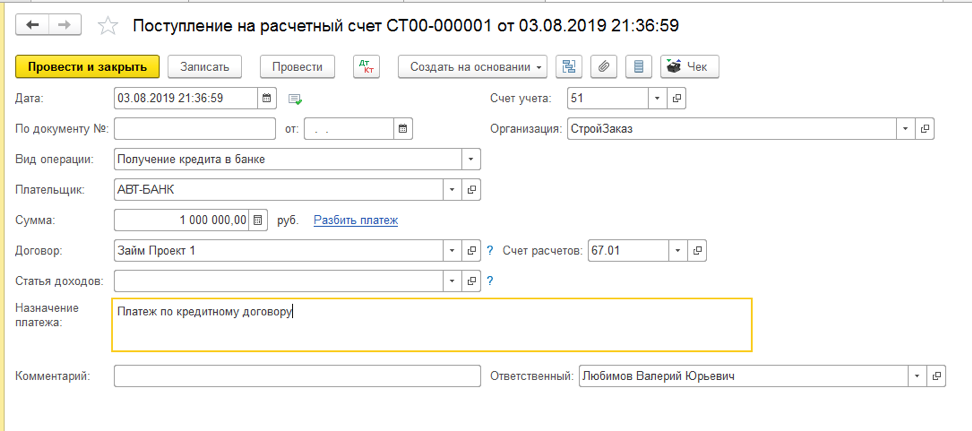

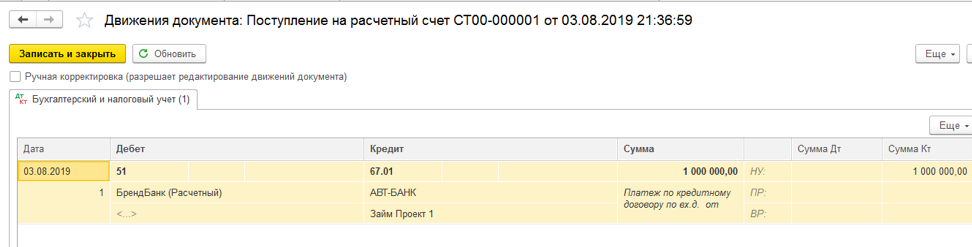

4. Получение застройщиком кредита в рамках проектного финансирования

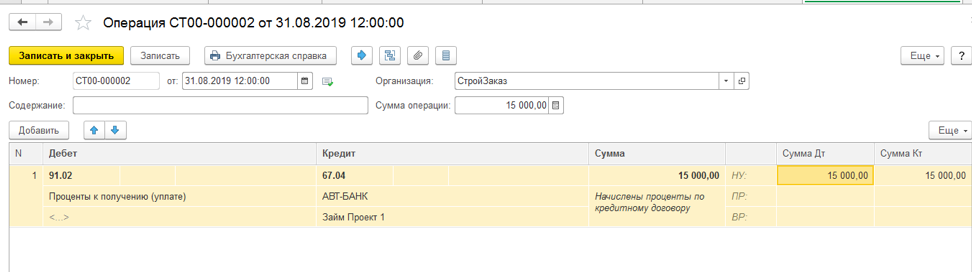

5. Начисление процентов за пользование кредитом

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

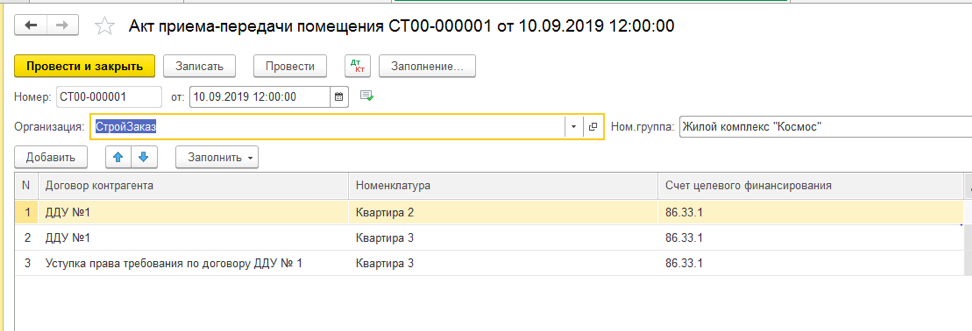

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

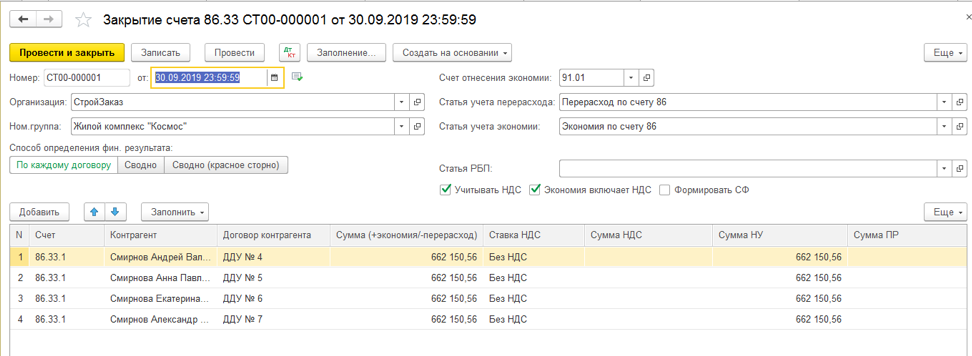

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

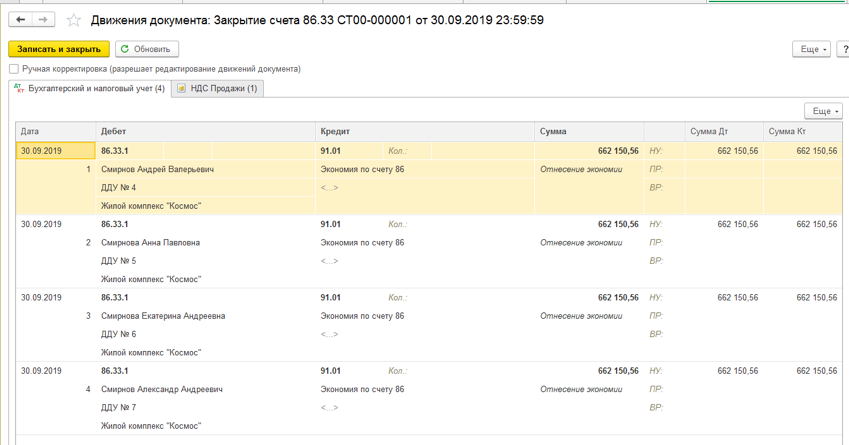

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

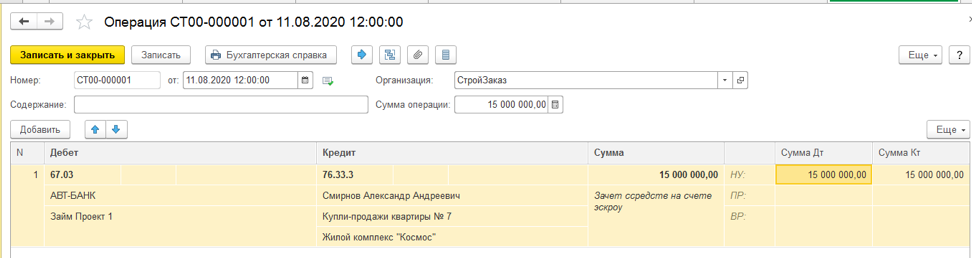

10. Зачет банком средств со счета-эскроу в счет погашения целевого кредита

11. Вывод средств

У застройщика появляется право снять средства со счета и перечислить их на свой. Счет эскроу закрывается.

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Что такое счета эскроу в долевом строительстве?

Ответ:

С января 2017 года, очередные изменения в закон ФЗ-214 дали Покупателям новостроек еще один вариант для защиты своих вложений в долевое строительство – так называемые счета эскроу. А с 01 июля 2019 применение эскроу-счетов для оплаты всех новых Договоров долевого участия (ДДУ) стало обязательным.

Что это такое, и как это защитит дольщиков? Садитесь поудобнее, сейчас вам будет интересно.

Федеральный закон о долевом строительстве ФЗ-214 обязывает каждого Застройщика чем-либо обеспечить исполнение своих обязательств перед дольщиком по Договору долевого участия в строительстве (ДДУ). То есть закон требует от строительной компании финансовую гарантию того, что дольщик не потеряет свои деньги, вложившись в строительство.

Такой гарантией (или обеспечением обязательств Застройщика) может служить одно из следующих условий:

- Поручительство банка (на практике не работает, не прижилось на рынке); (на практике пока еще работает для договоров ДДУ заключенных с 2014 по 2017 годы, подробнее – см. по ссылке);

- Отчисления в Компенсационный фонд долевого строительства (по договорам ДДУ, заключенным после 2017 года, подробнее – см. по ссылке);

- Расчеты с Застройщиком через счета эскроу (с 2019 года, как альтернатива первым трем вариантам обеспечения).

Какой способ обеспечения обязательств по ДДУ применить, определяет Застройщик. Дольщику остается только принять этот выбор, полагаясь на защиту закона. Точнее, с 01 июля 2019 года (согласно последним изменениям ФЗ-214) при заключении новых договоров ДДУ в новых строительных проектах, каждый Застройщик должен привлекать деньги дольщиков только через специальные счета эскроу в уполномоченных банках. И это обязательное требование закона (п.5, ст.8, ФЗ-175 от 1 июля 2018).

Для остальных допускается (пока еще) применение старых схем расчета по ДДУ – когда деньги сразу поступают на счет строительной компании, а ее финансовая ответственность гарантируется компенсационным фондом. Этой схемой могут пользоваться те Застройщики, которые запустили свои проекты раньше июля 2019, построили не менее 30% от общего объема, и заключили договоров ДДУ не менее 10% от общей площади всех помещений проекта.

По плану правительства РФ, счета эскроу через несколько лет должны стать единственным способом привлечения средств на строительство многоквартирного жилья.

Что же это такое – эскроу счета в разрезе закона ФЗ-214?

Эскроу-счет в долевом строительстве – это специальный счет, открываемый в банке, на котором замораживаются деньги дольщика на период строительства дома, и передаются Застройщику только после того, как тот исполнит свои обязательства перед дольщиком.

Банки, которые открывают эскроу-счета, называют эскроу-агентами. Они выполняют роль гаранта-посредника между дольщиком и Застройщиком, контролируя выполнение условий договора (ДДУ) между ними.

Сам договор на открытие эскроу-счета – трехсторонний. Три его участника – это депонент (кто передает деньги – дольщик), бенефициар (кто их получает – Застройщик) и эскроу-агент (банк), который все это контролирует. Договор эскроу при покупке новостройки не требует удостоверения у нотариуса.

Принцип действия эскроу счетов описан в ст. 860.7 ГК РФ. Их применение в долевом строительстве регламентируется федеральным законом в ст.15.4, ФЗ-214. Список банков, уполномоченных на использование счетов эскроу в целях обеспечения расчетов по ДДУ, утверждается Правительством РФ и ежемесячно публикуется на сайте Банка России – здесь.

Порядок (алгоритм) покупки квартиры в новостройке через счет эскроу

Буквально, расчеты с Застройщиком через эскроу-счет выглядят так. При покупке квартиры в новостройке, и заключении Договора долевого участия (ДДУ), дольщик после регистрации договора должен его оплатить (п.4, ст.15.5, ФЗ 214). Но деньги он передает не Застройщику, а вносит в банк, на специальный счет эскроу. Деньги на этом счете блокируются, т.е. доступа к ним не имеют ни дольщик, ни Застройщик, в течение всего срока строительства.

После сдачи дома в эксплуатацию, и передачи квартир дольщикам по Актам приема-передачи, Застройщик получает доступ к деньгам на счете эскроу. Если же Застройщик не выполнил своих обязательств перед дольщиком (обанкротился, заморозил строительство), то банк с этого счета возвращает деньги дольщику.

Весь алгоритм покупки квартиры в новостройке через эскроу-счет можно разбить на 10 шагов:

- Застройщик получает разрешение на строительство и открывает в банке специальный расчетный счет для проектного финансирования стройки.

- Застройщик запускает продажи в строящемся доме.

- Дольщик, покупая квартиру в новостройке, подписывает с Застройщиком договор ДДУ.

- Застройщик, дольщик и банк заключают трехсторонний договор об открытии счета эскроу.

- Застройщик и дольщик регистрируют ДДУ в Росреестре (регистрируются т.н. права требования).

- Дольщик после регистрации вносит деньги (в т.ч. ипотечные) на счет эскроу.

- Эти средства блокируются на эскроу-счете на весь период строительства дома (пока не будут выполнены указанные в ДДУ условия).

- Застройщик завершает строительство и сдает дом в эксплуатацию.

- Счет эскроу разблокируется банком и деньги переводятся на расчетный счет Застройщика.

- Дольщик оформляет готовую квартиру в свою собственность.

Таким образом, эскроу счет выполняет обеспечительную функцию по обязательствам Застройщика, и по своей сути мало чем отличается от расчета через аккредитив.

Как купить квартиру на ребенка? Можно ли оформить собственность только на него, и как правильно это сделать?

Чем счет эскроу отличается от аккредитива в сделках с недвижимостью?

Основное отличие эскроу счета от аккредитива при покупке квартиры в том, что:

- аккредитив строго зарегулирован законом, а эскроу-счет допускает больше свободы в условиях договора между сторонами сделки;

- за открытие аккредитива банк берет комиссию, а эскроу-счет для дольщика бесплатный (п.5, ст.15.5, ФЗ-214);

- сумма на счете эскроу для оплаты квартиры по ДДУ страхуется агентством по страхованию вкладов (АСВ) на сумму до 10 млн. руб., а деньги на аккредитивном счете эта страховка не покрывает.

Ну и в целом, эскроу-счет лучше «заточен» под проведение расчетов по Договорам долевого участия, чем аккредитив, хотя по своей сути они очень близки.

Как выбирать Застройщика при покупке квартиры в новостройке? Качественные и количественные признаки – см. в этой заметке.

Счета эскроу с позиции Застройщика

Возникает вопрос. Если Застройщик, продавая квартиры, не получает в свое распоряжение денег дольщиков (до самого окончания строительства), то на какие средства он будет строить дом?

Деньги ему в виде проектного финансирования предоставляет тот самый банк, который является держателем счетов эскроу. Но предоставляет уже в виде кредита, под проценты, в то время как раньше деньги дольщиков доставались Застройщику бесплатно (без процентов). Поэтому Застройщикам расчеты по ДДУ через эскроу-счета радости не добавили. Эта схема удорожает стоимость строительства, и ставит Застройщика в зависимость от финансирующего его банка.

Тем не менее, обеспечение исполнения своих обязательств перед дольщиками по Договору долевого участия (ДДУ) через счета эскроу – это тот путь, по которому вскоре пойдет весь рынок первичного жилья в России. Правительство ясно обозначило свое намерение – постепенный отказ от традиционного, уже привычного всем, долевого строительства, и переход к проектному финансированию стройки. То есть у Застройщиков постепенно отбирают бесплатное (халявное) финансирование деньгами дольщиков, и подталкивают их к банковскому кредитному финансированию.

Для чего все это? Правительство уверяет, что таким образом оно раз и навсегда решит проблему «обманутых дольщиков». Ведь во всем мире стимулирование граждан на покупку жилья происходит за счет привлекательных условий ипотеки, а не за счет скидок на рискованную покупку квартиры в стадии строительного котлована.

Для самих Застройщиков в этом новом порядке тоже можно найти плюс. Ведь проектное финансирование строительства банком, хоть и дорогое, но все же стабильное, в отличие от финансирования деньгами дольщиков от текущих продаж квартир. Продажи могут идти с переменным успехом, а деньги на стройку нужны постоянно. Поэтому крупные Застройщики уже давно используют проектное финансирование от банков как основной источник денег на строительство, а текущие продажи – как вспомогательный.

Кроме того, успешные текущие продажи квартир в новостройках позволяют Застройщику снизить процентную ставку по банковскому кредиту.

Это говорит о том, что расчеты через эскроу-счета по Договорам долевого участия (ДДУ) для крупных Застройщиков не должны представлять проблем. Тем более, что при их использовании, закон позволяет Застройщику не предоставлять никакого другого обеспечения своих обязательств по ДДУ. То есть при расчетах через эскроу-счет (это условие обязательно должно быть указано в ДДУ), остальные способы обеспечения обязательств Застройщика (страхование ответственности, отчисления в компенсационный фонд и т.п.) уже не требуются. Очевидно, гарантия возврата денег дольщику со счета эскроу достаточно надежна, чтобы отменить остальные методы страховки.

Расчеты по ДДУ через эскроу-счет глазами дольщика

Для дольщика счета эскроу, конечно же, выглядят очень привлекательно. Деньги никуда не тратятся до самого последнего момента – до получения ключей от готовой квартиры. А вопрос проверки надежности Застройщика отходит на второй план. И даже если дом не будет достроен, то каждый покупатель новостройки сможет забрать назад свои деньги из банка, независимо от желания и финансового состояния Застройщика.

То есть если Застройщик нарушает условия Договора долевого участия и/или становится банкротом, то дольщик расторгает ДДУ по основаниям, указанным в законе (п.1 и 1.1, ст.9, и п.7, ст.15.4, ФЗ-214), и это становится поводом для возврата ему денег с эскроу-счета.

Кроме того, эскроу-счет нельзя арестовать, он защищен от взысканий и списаний по долган дольщика (п.4, ст.860.8 ГК РФ). Так как сумма на эскроу-счете обеспечивает обязательства дольщика по оплате квартиры, то приставы не имеют права накладывать арест и списывать оттуда деньги.

Правда, взыскатели и приставы могут накладывать арест на права требования к банку эскроу-агенту (то есть, на право получения денег со счета в результате расторжения ДДУ), и на готовую квартиру после перехода прав на нее к дольщику (ст.73.3 ФЗ-229 «Об исполнительном производстве»).

И еще дольщику следует помнить об одном факте. Деньги, размещенные на счетах эскроу в соответствии с оплатой Договора долевого участия (ДДУ), страхуются Агентством по страхованию вкладов (АСВ) в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн. руб. (п.3, ст.13.1 и ст.13.2, ФЗ-177). То есть при покупке дорогой квартиры (в Москве, например) на сумму более 10 млн. руб., или при покупке нескольких квартир, дольщик все равно несет определенный риск. Ведь суммарное возмещение от АСВ, на которое он может рассчитывать в случае банкротства банка, ограничено суммой в 10 млн. руб.

Поэтому здесь дольщику приходится заботиться уже о надежности самого банка, а не Застройщика..

Счет эскроу открывается для каждого зарегистрированного Договора долевого участия (ДДУ) – банк заключает отдельный договор на открытие эскроу-счета с каждым дольщиком и Застройщиком. При этом, в самом ДДУ должно быть указано, что расчеты по нему производятся посредством перечисления денег на счет эскроу.

Можно ли получить налоговый вычет за ребенка при покупке квартиры, если ребенок имеет в ней долю собственности – смотри в этой заметке.

Условия депонирования средств дольщика на счете эскроу должны быть ясно отражены в Договоре долевого участия (ДДУ). Это касается, например, суммы (равной цене договора), срока депонирования и оснований для прекращения депонирования. С момента поступления денег на эскроу-счет, обязанность дольщика по оплате ДДУ считается исполненной (п.3, ст.15.4, ФЗ-214).

Срок депонирования денег дольщика на счете эскроу допускает превышение срока передачи квартиры дольщику, но не более, чем на 6 месяцев (п.4, ст.15.5, ФЗ-214). Это дает небольшую фору Застройщику, на случай непредвиденных задержек в строительстве.

Дольщик может забрать свои деньги назад со счета эскроу в одном из следующих случаев:

- если закончился срок депонирования (см. выше о сроке);

- если договор ДДУ расторгнут (по соглашению сторон или в судебном порядке);

- если Застройщик не в состоянии завершить проект (односторонний отказ Застройщика от исполнения договора ДДУ);

- если дольщик сам в одностороннем порядке расторгнет договор ДДУ (основания для этого перечислены в п.7, ст.15.4, ФЗ-214).

А если дольщик в процессе строительства решит продать свою квартиру путем уступки прав требования по Договору долевого участия (ДДУ), то все права и обязанности по счету эскроу переходят к новому дольщику (п.10, ст.15.5, ФЗ-214).

ПРИМЕЧАНИЕ. Статьи 15.4 и 15.5 закона ФЗ-214, об использовании счетов эскроу для застройщиков и участников долевого строительства, применяются с 01 июля 2017 года (п.3, ст.7 вводного закона). До июля 2019 года застройщики могли применять эти положения добровольно, а с 01.07.2019 эскроу-счета стали обязательными для всех новых строительных проектов, привлекающих средства граждан по Договорам долевого участия (ДДУ).

Уточнение – применение эскроу-счетов становится обязательным только если первый ДДУ (именно первый!) зарегистрирован после 01.07.2019 (см. ссылку на закон выше). А в новостройках, где продажа квартир была начата ранее этой даты, допускается вести расчеты по ДДУ по старым правилам (т.е. без использования счетов эскроу, но тогда с обязательным отчислением в компенсационный фонд застройщиков).

Правда, не все строительные проекты, начатые до июля 2019, могут продавать квартиры без эскроу-счетов. В законе есть ряд критериев, указывающих, кому это можно делать – подробнее об этом в статье о ключевых положениях закона ФЗ-214 (см. там подзаголовок «Последние изменения в закон ФЗ-214 с 01 июля 2019»).

Кому больше всех повезло?

А теперь небольшой прикол. Кто является главным бенефициаром (выгодоприобретателем) от введения счетов эскроу на первичном рынке недвижимости? Явно не застройщики (на них и так давит пресс закона ФЗ-214, и год от года все сильнее). И даже не дольщики (хотя для них риск вложений в строительство уменьшается). А выгодней всего это дело для… банков!

И действительно, ведь банк выдает ипотечный кредит Покупателю новостройки (имея с этого маржу). Затем, когда тот покупает квартиру, банк возвращает себе эти же деньги на счет эскроу (при этом, дольщик продолжает платить банку проценты по ипотеке). А потом этими же деньгами банк кредитует Застройщика на строительство дома (снова имея с них маржу). Да еще сам Застройщик попадает под полный контроль банка по условиям кредитного договора.

Чем не шоколадная жизнь для банкиров?

Хочешь иметь под рукой опытного советника при покупке квартиры?

Услуги профильных юристов по недвижимости — ЗДЕСЬ.

Порядок организации сделки купли-продажи квартиры смотри на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

Источник: kvartira-bez-agenta.ru