При таможенном оформлении груза работники таможни могут затребовать калькуляцию себестоимости единицы товара, чтобы доказать правильность указанной цены. Такая ситуация часто возникает, когда стоимость товаров оказывается ниже пропускной. Хотя многие участники ВЭД убеждены в том, что эта информация является коммерческой тайной производителя, и что по сути, ни один поставщик не обязан посвящать покупателя в тонкости его заработка, мы всё же расскажем вам, что такое калькуляция себестоимости товара. Эта информация пригодится производителям и участникам ВЭД при расчёте планируемой прибыли от реализации того или иного товара.

Что такое калькуляция себестоимости товара

Калькуляция себестоимости продукции представляет собой вычисление затрат на единицу товара. При внешнеторговых операциях производится расчёт стоимости расходов при пересечении границы. При произведении расчётов себестоимости продукции учитываются следующие затраты:

- стоимость товара;

- цена доставки груза;

- пошлины, таможенные платежи, НДС;

- затраты на услуги таможенного брокера;

- стоимость таможенной очистки.

Перевозка груза – довольно масштабная процедура, при которой важно учесть все издержки. Калькуляция затрат помогает не только учитывать их, но и снижать путём поиска более экономичных и эффективных решений.

Расчёт себестоимости строительных работ. Калькуляция себестоимости установки двери.

На таможне калькуляция себестоимости может потребоваться в том случае, если таможенная стоимость товаров вызывает сомнения у таможенников, то есть вас заподозрят в занижении стоимости. Ни в каких международных торговых правилах обязательное предоставление данной информации не предусмотрено, в контрактах такой пункт обычно тоже отсутствует, тем не менее, участники ВЭД часто сталкиваются с этой проблемой.

Возникла проблема? Напишите нам:

Виды калькуляции себестоимости единицы продукции

- Нормативная. Рассчитывается с учётом актуальных для начала месяца норм расхода материалов. При этом расчёты выполняются на основании текущих норм затрат, которые могут отличаться от плановых норм. Из-за этого нормативная и плановая себестоимость товара различается;

- Плановая. Предполагает среднюю себестоимость товара. Рассчитывается на конкретный плановый период. При этом в расчёты включаются средние нормы расходы. Для разовых заказов составляется сметная калькуляция. Также в рассматриваемое определение входит счётная калькуляция. Она предполагает калькуляцию на разовый заказ с целью расчёта стоимости, работы с заказчиками. Выполняется она без учёта норм расхода;

- Отчётная. Рассчитывается по окончанию отчётного периода. Составляется на основании информации бухгалтерского учёта. Такая калькуляция помогает проследить выполнение заданного плана по уменьшению себестоимости товара, увидеть изменения себестоимости в ту или иную сторону. Данная калькуляция показывает фактическую себестоимость товара. Она же помогает проследить разницу фактической себестоимости с плановой и нормативной калькуляцией. Для расчёта фактической калькуляции применяется информация бухгалтерского учёта о фактических тратах, в том числе о затратах на производство продукции, и объёмах выпускаемого товара.

Типы калькуляции различаются в зависимости от используемых в расчётах данных. Каждый из видов имеет свою цель.

Методы калькуляции

- Попередельный. Передел – это завершающая фаза обработки и заключительный этап, в результате которого производится продукт. То есть, калькуляция выполняется по данным переделам, либо или статьям производства. Такой метод актуален для нефтеперерабатывающих, металлургических, пищевых и других отраслей.

Это довольно простой метод, при котором не требуется ведомостей, распределения косвенных затрат между разными заказами.

Сначала производится расчёт в условных единицах. Далее определяется себестоимость условной единицы. Только после этого рассчитывается себестоимость товара; - Попроцессный. При расчёте калькуляции себестоимости продукции этим методом принимается во внимание отдельный передел, в котором может быть ряд процессов. Процесс – это технологический этап, включённый в производственную процедуру. Такой метод актуален для добывающих, химических и других областей.

Он применяется при массовом производстве. В том случае, если нет незавершённого производства, себестоимость условной единицы рассчитывается делением расходов за конкретное время на объемы выпущенных товаров. Если это длительный цикл выпуска, затраты разделяются между производством товара и остатками незавершенного производства; - Позаказный. В качестве заказа могут выступать и товары, и строительные объекты. Применяются в строительных, авиационных отраслях. Такая калькуляция востребована в сферах малого и среднего бизнеса: пошив одежды, выпуск мебели, ремонтные работы и многое другое.

Данный метод позволяет без затруднений произвести учёт затрат. Однако применяться метод может только по окончанию работ. При такой калькуляции необходимы полные данные о затратах.

Каждый из рассмотренных видов калькуляции имеет свои достоинства и недостатки. Выбор метода зависит от области, для которой нужно произвести расчёты.

Пример калькуляции

К примеру, в мастерской нужно выполнить 240 межкомнатных дверей. Калькуляция производится по следующей схеме:

Все вычисленные показатели суммируются. В итоге мы получим себестоимость услуги.

Транзите груза по территории какой-либо страны необходима транзитная декларация. Участникам ВЭД нужно знать правила её оформления.

Информация о том, как заполнить инвойс здесь. Это один из главных документов при внешнеторговых операциях.

Что касается предоставления калькуляции на таможне, то опытные бизнесмены советуют писать на имя начальника таможни пояснительную записку о том, что производитель отказался предоставлять данные, сославшись на коммерческую тайну, в ней указываются контактные данные поставщика и предлагается сделать запрос самостоятельно. У некоторых «срабатывает» и таможенники снимают этот вопрос с повестки.

- прайс-лист, заверенный таможенным пунктом страны отправления товара;

- оригинал экспортной декларации.

Виды и методы калькуляции рассчитаны на максимальное удобство расчётов в разных производственных отраслях. Калькуляция, применяемая в нефтяной промышленности, отличается от калькуляции, используемой в малом бизнесе. Однако цель таких расчётов одна – анализ изменения себестоимости товара, поиск возможностей для уменьшения себестоимости.

Источник: vedinform.com

Особенности составления калькуляции блюд для столовых общепита

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно.

Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

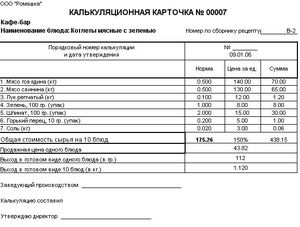

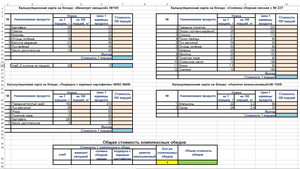

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг — 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг — 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг — 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски — 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура». В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу «Брутто», рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря «1С Общепит» можно вести учет сложных яств, формировать «Рецептуру» из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ «Акт переработки». В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована «Рецептура», которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Поставь лайк, это важно для наших авторов, подпишись на наш канал в Яндекс.Дзен и вступай в группу Вконтакте

Источник: liveposts.ru

Калькуляционная карта: образец заполнения и тонкости работы

нормативная документация

Составление калькуляционной карты: как рассчитать себестоимость блюд

Калькуляция блюд — это определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Хотя на карте мы делаем расчет для одной порции, общая стоимость должна быть рассчитана для 10 или 100 порций. Если вы рассчитываете только порцию, себестоимость и продажная цена будут неверными, потому что было подсчитано больше продуктов, чем необходимо.

Например, чтобы обжарить порцию котлет для гамбургеров, вам понадобится 50 граммов сливочного масла. А на десять порций отбивных на одной сковороде вам понадобится не 500 грамм масла, а меньше.

Человеческий фактор также играет роль: фактическое потребление ингредиентов будет отличаться от нормы закладки продукта на порцию. Например, по рецепту одна порция салата соответствует 40 граммам соуса. Но повар добавит 42 грамма в одну порцию и 39 граммов в другую, эти неточности будут исправлены в среднем при расчете стоимости на 10 или 100 порций.

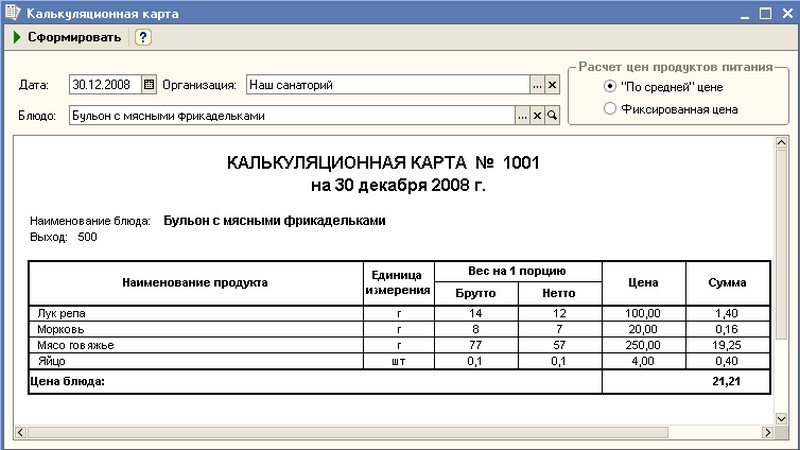

Порядок составления калькуляции ручным способом

Чтобы произвести расчет себестоимости блюда, нужно учитывать стоимость карты ОП-1. Примером послужит калькуляционная карта: образец расчета берлинского торта

Наиболее оптимальный вариант организации вычислительной системы – внедрение автоматизированной финансово-бухгалтерской системы, связывающей все материальные и финансовые потоки учреждения.

Например, к таким системам можно отнести 1С Общественное питание для организации, в первую очередь, учета кафе, ресторанов, а также 1С Ресторанный менеджмент, позволяющий автоматизировать управленческий учет отдельного заведения или сети ресторанов.

Далее в статье мы опишем механизм создания расчетов на базе системы общественного питания 1С. Данная система разработана на базе решения «1С Бухгалтерия» с учетом специфики ресторанного бизнеса – можно выполнять операции раскроя и раскладывания, вводить рецепты и рассчитывать сметы на еду, приготовление еды и т.д.

Основным документом, на основании которого выполняется калькуляция блюд, является документ Рецепт. Тип документа может быть разным в зависимости от характера операции: подготовка, нарезка, разборка.

Такой метод может подойти для калькуляции блюд для столовых или любая калькуляция в общественном питании. Калькуляция блюда в excel при таком способе будет крайне удобна, это улучшит качество расчета калькуляции себестоимости блюд.

Что такое калькуляция себестоимости блюд

У многих новых предпринимателей возникает вопрос: “Что такое калькуляционная карта и для чего она нужна?”.

Калькуляционная карточка нужна для правильного расчета себестоимости блюда. Предоставляет точную информацию о весе, цене и стоимости сырья.

Данные для заполнения калькуляционной ведомости взяты из рецепта блюда. Внешне два типа карточек похожи, и некоторые столбцы в них пересекаются, но это разные документы. Если для кухонного персонала составляются технические карты – по ним готовятся повара, то нужны расчетные для бухгалтерии и менеджеров. В идеале счетными карточками занимается бухгалтер-калькулятор, но реально сделать их может любой офисный служащий или повар.

Калькуляционная карточка блюда – это нормативный документ, то есть по закону необходимо оформлять такую карточку на каждое без исключения блюдо. Карточка обычно формируется в специальных бухгалтерских программах, таких как 1С Общепит или Склад, поэтому форма может немного отличаться. Но можно заполнить карточку и просто в Excel.

Основные этапы калькуляции

Расчет стоимости блюда проводится в следующем порядке:

- Устанавливается перечень блюд, на которые рассчитывается калькуляция

- На основании сборника рецептур и технологических карт устанавливаются нормы вложения всех ингредиентов в готовое блюдо.

- Определены закупочные цены на сырье и ингредиенты.

- Стоимость сырой посуды рассчитывается путем умножения количества сырья на продажную цену и сложения всех позиций в номенклатуре ингредиентов.

- Стоимость сырья для блюда рассчитывается путем деления суммы на 100.

- Цена готового блюда рассчитывается путем увеличения стоимости сырья на торговую наценку (в процентах), установленную приказом руководителя предприятия общественного питания.

По этой схеме производится калькуляция продуктов. Также по ней можно произвести расчет стоимости блюда онлайн или просто скачать калькуляционную карту в интернете.

Откуда брать данные для составления калькуляционной карты

Очень важно иметь “калькулятор в общепите”, но также важно знать правила заполнения калькуляционной карты. Именно поэтому для составления калькуляционной карточки нужно знать что:

Таблица затрат по форме ОП-1 заполняется на основании данных технологической таблицы – документа, содержащего рецепт и выход блюда.

На все блюда и полуфабрикаты устанавливаются технологические и расчетные листы. Разница в том, что технологическая карта содержит технологию приготовления блюда без учета финансов и используется кухонными работниками. Расчет – показывает стоимость приготовления и прибыль, необходимо бухгалтерам и руководству.

Если в какой-то момент на технической карте вы допустили ошибку, то неверные данные попадут в расчетную карту, что повлияет на все расчеты и прибыль заведения. Также убедитесь, что номер расходной карты совпадает с номером маршрута.

Технологическая карта приготовления блюд для общепита

Работа заведений общественного питания на самом деле очень жестко регламентирована на уровне различных государственных стандартов, что и понятно – ведь речь идет о предоставлении готовой еды, которая должна быть безопасной для потребителя. Основным нормативным актом здесь является ГОСТ 31987-2012 (скачать в формате Word). В нем указано, что производство продуктов для общественного питания осуществляется в соответствии с технической документацией, в которой отражены требования к технологии такого выпуска.

К основным источникам такой документации относятся ГОСТы:

- технологические и технико-технологические карты (различие между двумя типами документов в данном случае принципиально, они не являются синонимами);

- технологическое руководство.

One Dish Technology Card (Технологическая карта) – документ, отражающий рецепт и основные питательные характеристики конкретного блюда (составляющие его ингредиенты). Технологические карты (а также технико-технологические карты) разрабатываются каждым предприятием общественного питания самостоятельно (т. Е. Не распространяются на продукцию сторонних поставщиков). Утверждается ТК руководителем компании или его заместителем. Компания сама определяет срок действия карт (он может быть неограниченным).

Торговый центр показывает норму расхода ингредиентов для приготовления сырого и жидкого блюда (на одну или несколько порций, на один или несколько килограммов), общий объем производства (на блюдо или полуфабрикаты).

При изменении рецепта технологическая карта блюда должна быть переоформлена – тоже по ГОСТу.

Маржинальные блюда: как получать больше прибыли с блюд

Маржинальность — это величина прибыли, которую вы получаете с каждого конкретного блюда. Считают её по формуле: стоимость умноженное на количество минус себестоимость умноженное на количество.

Маржинальность также называется «маржа» или «запас». Он показывает не размер доходов, а их структуру. Анализируя маржинальность, вы узнаете, какие блюда вам выгоднее всего продавать по более низкой цене.

Также важно понимать, что блюда с высокой наценкой не всегда имеют высокую прибыль. Определить «выгоду» банка нужно именно через маржинальность. Итак, в этом конкретном примере продавать салат Цезарь более выгодно, чем продавать чай.

Источник: tekhnolog.com

Что такое калькуляция в строительстве пример

![]()

![]()

![]()

1С:ERP 2.0 Бизнес-процесс “Калькуляция плановой себестоимости продукции”

Альбом моделей автоматизируемых бизнес-процессов подсистемы регламентированного учета в 1С:ERP 2.0

Функция верхнего уровня:

- Калькуляция себестоимости продукции

- Учет плановой себестоимости

Наименование и Шифр БП верхнего уровня

Бизнес-процесс верхнего уровня «1.3.5.1.5 Калькуляция себестоимости продукции».

| 1 | Функция | Пересчет товаров | Пересчет товаров |

| 2 | Функция | Отражение излишков, недостач и порчи товаров (ордерная схема) | Отражение излишков, недостач и порчи товаров (ордерная схема) |

| 3 | Функция | Оформление складских актов по инвентаризации | Оформление складских актов по инвентаризации |

| 4 | Вход | Фактические остатки товаров | Фактические остатки товаров на складах |

| 5 | Вход | Товары к оформлению излишков недостач | Товары к оформлению излишков, недостач и порчи |

| 6 | Вход | Фактические пропажи, излишки и порчи товаров | Фактические остатки товаров на складах |

| 7 | Выход | Доступность товаров в ячейках склада | Доступность товаров в ячейках склада |

| 8 | Выход | Информация о наличии номенклатуры | Информация о наличии, доступности и потребности в номенклатуре |

| 9 | Выход | Документы движения запасов | Документы первичного учета |

| 10 | Выход | Остатки товаров организаций | Остатки товаров организаций |

| 11 | Выход | Оформленные излишки и недостачи | Товары к оформлению излишков, недостач и порчи |

| 12 | Управление | Привязка товаров к ячейкам | Привязка товаров к ячейкам |

| 13 | Управление | Доступность товаров в ячейках склада | Доступность товаров в ячейках склада |

| 14 | Управление | Топология складов | Топология складов |

| 15 | Управление | Остатки товаров организаций | Остатки товаров организаций |

| 16 | Исполнитель | Кладовщик | Кладовщик |

| 17 | Исполнитель | Бухгалтер | Бухгалтер |

| 18 | Внутренняя связь | Задания на пересчет подготовленные | Задания на пересчет товаров (распоряжения на инвентаризации не используются) |

| 19 | Внутренняя связь | Товары к оформлению излишков, недостач | Товары к оформлению излишков, недостач и порчи |

| 20 | Внутренняя связь | Складские акты | Акты на списание, оприходование, пересортицы и порчу товаров |

Этапы ресурсной спецификации отражают последовательность контролируемых производственных процессов, обеспечивающих производство указанного изделия, и создаются по зонам ответственности производственных менеджеров. При наличии в локальной зоне ответственности нескольких ограничений (видов рабочих центров с регламентированной пропускной способностью) для каждого ограничения создается свой этап.

Для этапа задаются:

- вид рабочего центра

- время работы рабочего центра

- длительность буферов

- объем одновременно производимой партии

- маршрутная карта

- возможностьсовмещениясдругимипроцессами(параллельное исполнение)

2 Вход – Сведения о нормах затрат

3 Выход – Плановые калькуляции – Плановые калькуляции

4 Управление – Ресурсные спецификации – Ресурсные спецификации

5 Управление – Статьи калькуляции – Статьи калькуляции

6 Управление- Цены номенклатуры – Правила оптовых продаж

7 Управление – Номенклатура – Номенклатура: настройки ведения и данные

8 Управление – Расценки работ сотрудников – Расценки работ сотрудников

9 Исполнитель – Экономист производства

Калькуляция себестоимости продукции (плановая)

Справочник Ресурсные спецификации

Ресурсные спецификации используются для описания процесса производства изделий. Производственный процесс может быть описан в спецификации одним этапом, несколькими этапами или производством на стороне (силами переработчика). Спецификации создаются в рабочем месте Производство/Ресурсные спецификации.

ОСНОВНЫЕ СПЕЦИФИКАЦИИ

Производство изделия может описываться одновременно несколькими спецификациями. При этом в подразделении одна из спецификаций может быть основной. Если для изделия назначена основная спецификация, то она будет использоваться по умолчанию в заказах на производство.

Если основная спецификация не назначена, то в заказах на производство спецификацию нужно выбирать самостоятельно.

Спецификация назначается основной следующими способами:

- в форме списка спецификаций – с помощью команды Назначитьосновной;

- в форме спецификации – с помощью команды Назначить основной;

- в форме применения номенклатуры в производстве – форма открывается по команде Производство в панели навигации номенклатуры.

ИСПОЛЬЗОВАНИЕ СТАТУСОВ СПЕЦИФИКАЦИИ

Спецификация может иметь следующие статусы:

- В разработке – черновик спецификации. Могут вноситься любые изменения.

Спецификация в этом статусе не должна использоваться в производстве. При возврате спецификации в статус В разработке система предупреждает и предлагает проверить, не используется ли спецификация где-либо;

- Действует – актуальная действующая спецификация. В этом статусе не допускается правка основной информации спецификации. Для исправления необходимо вернуть в разработку, установив статус В разработке;

- Закрыта – ранее использовавшаяся спецификация, которая теперь не должна быть доступна для использования. Редактирование закрытых спецификаций не допускается.

ОПИСАНИЕ ПРОЦЕССА ПРОИЗВОДСТВА

Производственный процесс спецификации может быть описан одним этапом, несколькими этапами или производством на стороне (силами переработчика). В многоэтапных спецификациях для материалов, выходных изделий и трудозатрат можно указать этап, на котором они потребляются/возникают. По умолчанию материалы и трудозатраты потребляются на первом этапе, выходные изделия возникают на последнем.

Этап указывается в поле Этап.

ОПТИМАЛЬНОЕ КОЛИЧЕСТВО ПЕРЕДАЧИ

Оптимальное количество передачи между этапами задается для многоэтапных спецификаций. При производстве большого количества продукции этот параметр позволяет оптимизировать передачу между этапами.

По умолчанию этот реквизит равен 1 единица/партия изделий. Это означает, что как только первый этап пройдет хотя бы одно изделие, оно может быть передано сразу же на следующий этап. На практике передача между этапами может быть сопряжена с большими накладными расходами, например на транспортировку. Увеличение этого параметра позволяет задержать начало следующего этапа производства до накопления указанного количества результата предыдущего этапа. Переработка на стороне доступна после включения соответствующей функциональной опции

Администрирование – Производство и ремонты – Производство силами сторонней организации (переработка на стороне).

Спецификация при таком производственном процессе считается одноэтапной, в карточке этапа указывается Переработчик и График работы.

ВЫХОДНЫЕ ИЗДЕЛИЯ

Продукция

В табличной части указываются изделия, для производства которых составлена спецификация. Первая строчка является основным изделием и выделяется жирным шрифтом.Все, что описано в выходных изделиях, является минимальной неделимой партией производства по этой спецификации. Если основное выходное изделие имеет характеристики, но в спецификации характеристика не указана, то такая спецификация будет подходить для таких изделий с любой характеристикой. Для прочих выходных изделий при наличии характеристик их обязательно уточнять в спецификации.

ВОЗВРАТНЫЕ ОТХОДЫ

Табличная часть предназначена для дополнительных выходных изделий, стоимость которых фиксирована и определяется в момент выпуска продукции. Такие изделия уменьшают себестоимость продукции на указанную стоимость. Для возвратных отходов указывается Статья калькуляции с типом затрат Возвратные отходы.

МАТЕРИАЛЫ И РАБОТЫ

В табличной части представлен перечень материалов, необходимых для производства выходных изделий. В качестве материала может выступать номенклатура с типом “Товар” “Работа” или “Многообороная тара”. Количество материала указывается на все выходные изделия.

Если материал или его характеристика не могут быть однозначно определены при составлении спецификации, можно настроить их уточнение при использовании спецификации на основании свойств продукции и ее характеристики, либо задать необходимость ручного уточнения. Это делается в настройке автовыбора материала. Полуфабрикаты, производимые в процессе.

Материал, указанный в спецификации, может являться полуфабрикатом, производимым на этом же предприятии. Для спецификации на продукцию не имеет значения, как этот материал будет получен. Это будет определено через параметры обеспечения потребностей.

Но если материал является полуфабрикатом, который должен обязательно производиться в процессе производства продукции, необходимо поставить отметку в колонке “ Производится в процессе ” и там же указать спецификацию, по которой производится этот полуфабрикат. При использовании спецификации, содержащей производимые в процессе полуфабрикаты, спецификация на продукцию дополняется спецификациями производимых в процессе полуфабрикатов, как если бы они были описаны сразу непосредственно в спецификации на продукцию.

Если производственный процесс выполняется силами переработчика, то указание производимых в процессе полуфабрикатов недоступно. Полуфабрикаты, производимые в процессе, будут всегда производиться в процессе изготовления по спецификации, в которой они присутствуют. При этом система игнорирует возможную доступность таких полуфабрикатов на складах. Если необходимо, чтобы полуфабрикаты брались со склада при их наличии, а недостающее количество производилось, тогда использовать производимые в процессе полуфабрикаты нельзя.

В таком случае их надо описывать как обычный материал.

ТРУДОЗАТРАТЫ

В табличной части трудозатрат указываются необходимые для производства выходных изделий виды работ сотрудников с указанием количеств.

Документ Плановая калькуляция

Документ позволяет по данным ресурсной спецификации рассчитать плановую себестоимость выпускаемой продукции.

Отчет Плановая и фактическая себестоимость выпущенной продукции

Отчет предназначен для анализа отклонений в структуре себестоимости продукции плановых и фактических значений. Отчет рекомендуется использовать после расчета себестоимости в конце отчетного периода.

Отчет План-фактный анализ материалов и работ в себестоимости выпущенной продукции

Отчет предназначен для анализа отличий плановой себестоимости выпущенной продукции от фактической. С его помощью можно определить из каких затрат сложилась себестоимость выпущенной продукции в отчетном периоде и какая стоимость продукции при этом планировалась. Сравнить себестоимость можно как в целом для продукции, так и для каждой отдельной единицы.

В Таблице 1.1 приведено описание процесса

Наименование

Входящие документы

Исходящие документы

Функциональная роль ответственного

Операционные инструкции

Приказ на инвентаризацию,

документ «1С: ERP 2.0»:

Распоряжение на инвентаризацию товаров

– поэтапным описанием производственного процесса изготовления

Степень детализации описания технологического процесса определяется имеющейся в распоряжении пользователя информацией и уровнем требований по ведению учетных действий.

2 Расчет плановой себестоимости – Приказ на инвентаризацию – Документ «1С: ERP 2.0»:

Плановая калькуляция

Документ позволяет по данным ресурсной спецификации рассчитать плановую себестоимость выпускаемой продукции.

3 План- фактный анализ себестоимости номенклатуры – Отчеты «1С: ERP 2.0»: Плановая и фактическая себестоимость товаров; План-фактный анализ материалов и работ в себестоимости выпущенной продукции

Первый отчет позволяет анализировать структуру себестоимости в разрезе статей затрат; второй отчет – в разрезе материалов и работ

Рисунок 1. Схема бизнес процесса 1.3.5.1.5 Калькуляция себестоимости

продукции (9.2 Учет плановой себестоимости)

Был приведен пример типовой документации. Если вам нужно большее количество информации, то мы можем устроить для вас бесплатную демонстрацию нашего программного обеспечения.

Источник: itbconsult.ru