С началом коронавирусного кризиса многие столкнулись со снижением доходности накоплений. Инфляция безжалостно съедает сбережения в банках. Капитализация процентов на счете – верный способ повысить прибыльность вклада и обогнать обесценивание рубля.

Что такое капитализация

Сложный процент – гениальное изобретение банкиров совместно с математиками. Это именно тот случай, когда количество переходит в качество, а арифметическая прогрессия превращается в геометрическую. Как модно сейчас говорить, происходит экспоненциальный рост капитала.

Секрет баснословных состояний западных финансовых кланов в том, что 200-300 лет назад их прародители раньше других осознали силу сложного процента и начали извлекать пользу. Сегодня он доступен каждому в виде капитализации процента на счете или банковском вкладе.

Механизм работы сложного процента прост для понимания. В качестве примера рассмотрим депозит с ежемесячной капитализацией процентов, как наиболее распространенный среди вкладчиков.

Простыми словами: Капитализация

Если объяснять просто, то суть в следующем: каждый месяц банк прибавляет начисленные проценты к депозиту. Таким образом размер тела вклада, то есть расчетной базы, увеличивается.

Через месяц банк начисляет процент уже на бо́льшую сумму, то есть добавляет «процент на процент». Чем чаще происходят начисления, тем быстрее подрастет ваш капитал к окончанию срока вклада.

Представим молодую семью – Романа и Марину. Они строят серьезные планы на жизнь. Часть денег, подаренных на свадьбе, они решают отложить и создать капитал с прицелом на будущее своего ребенка. На текущий момент у них есть 500 тысяч рублей. Семья задается вопросом: насколько можно увеличить эту сумму за двадцать лет, просто открыв вклад в банке?

Роман и Марина посвятили целый вечер тому, чтобы изучить предложения разных кредитных организаций. Пришли к тому, что самым выгодным и безопасным способом увеличить капитал без дополнительных вложений будет вклад с капитализацией процентов.

Однако подобных предложений в интернете множество. Молодоженам нужно определиться, какие условия наиболее полно удовлетворяют их желания.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8,1% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Виды капитализации

При выборе банковского вклада с капитализацией нужно ориентироваться на два показателя: периодичность начисления процентов и процентную ставку.

Вы можете встретить следующие варианты периодичности выплат:

| Тип вклада | Описание |

| Разовый | Проценты будут начислены единожды перед закрытием вклада. Это не стоит считать капитализацией в том смысле, в каком она рассматривается в статье. Однако вы сможете получить сложный процент в случае пролонгации (продления) вклада. |

| Ежедневный | Проценты начисляются каждый день, а депозит растет в геометрической прогрессии. Ставка по такому вкладу всегда минимальная. |

| Ежемесячный | Самый распространенный вариант. Депозит растет каждый месяц. |

| Ежеквартальный | Выплаты происходят раз в три месяца. Соответственно, срок вклада должен быть кратным этой цифре. |

| Полугодовой | Увеличивает депозит дважды в год. В случае расторжения договора до окончания полугодия процент будет потерян. |

| Ежегодный | Используют только для долгосрочных накоплений. Но процентная ставка, как правило, самая привлекательная. |

Процентная ставка по вкладу с капитализацией процентов, которая прописана в договоре, не покажет вам полную картину роста средств на счете. Намного лучше ее отражает эффективная ставка.

Что такое КАПИТАЛИЗАЦИЯ?

Специалисты рассчитывают ее с учетом капитализации. При сравнении предложений различных банков ориентируйтесь именно на этот показатель, как на наиболее объективный.

При выборе банковского продукта обязательно уточните, можно ли пополнять депозит или досрочно снимать часть средств. Это удобно, но, как правило, эффективная процентная ставка по таким вкладам бывает ниже.

Совет от банка

Другой важный аспект, к которому стоит присмотреться, – условия пролонгации договора. Продлить срок действия депозита вы можете лично, посетив офис банка. При этом специалист отдела вкладов предложит вам оформить новый договор.

В противном случае может сработать автоматическая пролонгация. Если в договоре не будут жестко закреплены условия автоматического продления, то впоследствии вы можете быть неприятно удивлены. К примеру, менее выгодной для вас процентной ставкой.

Иногда клиенты соглашаются на предложение специалиста зачислять средства не на депозит, а на банковскую карту. Но капитализация процентов в этом случае не произойдет, а значит, нет никаких отличий от обычного банковского вклада.

Многие кредитные организации стимулируют клиентов дополнительными приятными бонусами. Например, Совкомбанк предлагает вкладчикам увеличенную доходность по депозиту при наличии у них универсальной карты «Халва».

Роман и Марина, просчитав все варианты, поняли, что выгоднее всего им оформить вклад с ежегодной капитализацией процентов без возможности досрочного вывода денег со счета.

Если вам, в отличие от Романа и Марины, нужны деньги, то рассчитайте в форме ниже комфортные условия и отправляйте заявку в банк.

Формула расчета капитализации процентов

Рассчитать выгоду, которую даст капитализация процентов по депозиту, вы можете с помощью специального калькулятора вкладов. На сайте практически любого банка вы найдете эту полезную опцию.

Если вы по какой-то причине не доверяете расчетам на сайте, с помощью формулы, указанной ниже, вы легко рассчитаете потенциальную выгоду.

Вооружитесь инженерным калькулятором, у которого есть функция возведения в любую степень, карандашом и листом бумаги. В крайнем случае можно использовать и обычный калькулятор.

S = D * (1+n/100) T , где:

D – размер депозита,

n – процентная ставка банка,

T – срок вклада (в годах),

S – итоговый размер накоплений.

Для возведения в степень воспользуйтесь в инженерном калькуляторе функцией (x y ). Если вы пользуетесь обычным калькулятором, вам нужно перемножить сумму в скобках (1+n/100) на саму себя (Т-1) раз.

Эта формула удобна для вычисления долгосрочных вкладов с ежегодной капитализацией процентов. Если вы имеете дело с любой другой программой, формула немного усложнится:

S = D * (1+n / 100 / L) T , где:

L = 365, при ежедневной капитализации,

L = 12, при ежемесячной капитализации,

L = 4, при ежеквартальной капитализации,

L = 2, при полугодовой капитализации.

T – срок вклада соответственно в днях, месяцах, кварталах и полугодиях.

Роман и Марина воспользовались формулой и вычислили:

- первоначальный взнос D = 500 000 рублей;

- процентная ставка банка «Выгодный» n = 6,6%;

- капитализация процентов ежегодная, значит L = 1;

- срок депозита Т = 20, молодожены рассчитывают закрыть вклад через 20 лет.

В результате Роман и Марина получили:

S = 500 000 * (1 + 6,6 / 100 / 1) 20 = 1 795 205 рублей

Таким образом, за двадцать лет пассивный доход увеличит капитал более чем в 3,5 раза.

Преимущества и недостатки

Как и любой финансовый инструмент, депозит с капитализацией процентов имеет свои плюсы и минусы.

К преимуществам таких вкладов относят:

- Больший по сравнению с другими банковскими продуктами доход при прочих равных условиях.

Всегда нужно учитывать, что сложный процент значительно повышает капитализацию. Однако банки в погоне за прибылью стараются ограничить этот эффект. Чаще всего они снижают процентную ставку по такому вкладу. Но мы помним, что важнее будет не значение, указанное в договоре, а эффективная процентная ставка.

- Запрет на досрочное снятие средств кому-то может показаться минусом, но такой подход дисциплинирует вкладчика, заставляя вдумчиво относиться к тратам.

Депозит с капитализацией процентов идеально подходит для долгосрочного накопления.

Из последнего плюса вытекает и серьезный недостаток – вкладчик не может расторгнуть договор в одностороннем порядке, не потеряв при этом накопленные средства. Прежде чем нести деньги в банк, следует тщательно рассчитать свой бюджет.

Если в течение срока вклада вас могут поджидать непредвиденные траты, а свободные средства ограничены, то лучше сделать выбор в пользу другого банковского продукта.

Среди банковских предложений можно найти и такие вклады с капитализацией процентов, при которых клиент может досрочно воспользоваться частью средств на счете. Однако процентная ставка в этом случае будет еще ниже, и, при детальном рассмотрении, такой продукт может оказаться даже менее выгодным, чем классический вклад.

Повышенная доходность депозитов со сложным процентом вынуждает некоторые недобросовестные кредитные организации «подкидывать» своим клиентам подводные камни» в договорах. В связи с чем ухудшаются условия вклада после автоматической пролонгации.

Капитализация процентов на счете по вкладу

Капитализация может касаться не только процентов, но и самого вклада. Многие не понимают, в чем разница между этими двумя подходами. Но она существенна.

При капитализации процентов на счете они периодически прибавляются к телу депозита в зависимости от выбранной программы. Так, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц.

Это как раз тот случай, когда при досрочном расторжении договора вкладчик получает не только тело депозита, но и часть начислений.

Если мы говорим о капитализации вклада, то прибавленные проценты пополнят счет лишь в конце срока договора. Представьте, что вы открыли такой вклад на пять лет. Только к концу этого срока положенные вам проценты будут начислены на счет. Такие условия, как правило, предполагают повышенную процентную ставку.

Согласно российскому законодательству Государственная система страхования банковских вкладов гарантирует возврат 100% накоплений в пределах 1 млн 400 тысяч рублей. Если депозит был в иностранной валюте, то сумма выплаты будет рассчитана по курсу ЦБ на день наступления страхового случая.

Капитализация процентов по вкладу – безопасный способ не только сберечь накопления, но и обогнать инфляцию.

Пассивный доход – это не мечта, а реальность! Простой и проверенный способ для заработка – вклад в Совкомбанке. Открыв вклад , вы получите:

- доходность до 8,1% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции. Подайте заявку онлайн и получите промокод на +0,25% к годовой ставке.

Источник: sovcombank.ru

IAS 16 — Капитализация затрат в первоначальной стоимости основных средств

Рассмотрим подробно затраты, которые включаются в первоначальную стоимость основных средств, а также рассмотрим некоторые рекомендации по их учету.

Когда вы приобретаете долгосрочный актив, вы можете включить некоторые затраты в его первоначальную стоимость.

Хотя стандарты МСФО достаточно четко определяют прямые расходы, которые можно капитализировать, и приводят несколько примеров, остается ряд практических вопросов.

В первую очередь, сосредоточимся на учете приобретения материальных активов в соответствии с МСФО (IAS) 16 «Основные средства». При этом нужно понимать, что те же принципы применимы к нематериальным активам и другим активам.

Какие стандарты МСФО используются для этого?

В МСФО (IAS) 16 говорится, что мы можем капитализировать:

все затраты, непосредственно относящиеся к доставке актива до предусмотренного местоположения и приведению его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства организации.

В параграфе IAS 16.17 приведены примеры того, какие затраты считаются непосредственно относящимися (англ. ‘directly attributable costs’) и, следовательно, могут быть капитализированы:

- Затраты на выплату вознаграждений работникам (МСФО (IAS) 19 «Вознаграждения работникам»), возникающие непосредственно в процессе строительства или приобретения объекта ОС,

- Затраты на подготовку площадки (места использования),

- Первоначальные затраты на доставку объекта ОС к месту использования,

- Стоимость установки и монтажа,

- Затраты на проверку того, функционирует ли актив надлежащим образом (за вычетом из них чистой выручки от продажи каких-либо продуктов, произведенных в процессе доставки актива и приведения его в требуемое состояние, например, тестовые образцы), и

- Затраты на дополнительные услуги, связанные с запуском объекта ОС в эксплуатацию.

В параграфе IAS 16.19 также приводятся примеры расходов, которые не являются затратами, непосредственно относящимися к активу и, следовательно, не могут быть капитализированы. Например, затраты на продвижение нового продукта или услуги.

Кроме того, параграф IAS 16.20 разъясняет, что затраты, понесенные, когда объект еще не был введен в эксплуатацию или работал не с полной загрузкой, первоначальные операционные убытки, а также передислокацию компании или реорганизацию ее деятельности, — не подлежат капитализации.

Выглядит все достаточно ясно.

Однако на практике есть множество вопросов, требующих тщательного анализа, когда нет уверенности, нужно ли включать затраты в стоимость актива или нет. Особенно такие сомнения возникают, если ваша компания строит большой актив, такой как завод или шахта.

Стоимость вознаграждений работникам.

Как указано выше, вы можете капитализировать только те вознаграждения сотрудников, которые возникают в процессе строительства или приобретения актива.

Здесь возникают два ключевых вопроса:

1. Какие категории сотрудников участвуют в строительстве или приобретении актива?

Ответ заключается в том, что к ним НЕ ОТНОСЯТСЯ общее руководство, общие функции, исследовательские работы, маркетинг и реклама, обучающий персонал.

Это означает, что:

- Вы можете учитывать труд рабочих (строителей), архитекторов и геодезистов или начальника производства (строительства). В какой-то мере вы также можете использовать средства контроля качества и тестирования (если эти работы неизбежны, чтобы использовать актив).

- Вы не можете капитализировать вознаграждение, выплачиваемое высшему руководству.

2. Какие расходы, связанные с этими сотрудниками, можно капитализировать?

Ответ — все вознаграждения сотрудникам в соответствии с МСФО (IAS) 19, а именно:

- Крактосрочные вознаграждения работникам (заработная плата, оплачиваемый отпуск и т.п.);

- Выходные пособия;

- Другие долгосрочные вознаграждения.

Следующие виды расходов НЕ являются вознаграждениями работникам в соответствии с МСФО (IAS) 19, и поэтому они рассматриваются отдельно:

- Командировочные расходы сотрудников,

- Обучение сотрудников.

Как вы должны включать расходы на вознаграждение работников в стоимость вашего актива?

Для этого нужен разумный метод распределения.

Например, вы строите корабль. Основываясь на графиках работы, вы узнаете, что в 20X1 году Джон:

- проработал 1 500 часов на строительстве судна,

- проработал 300 часов на других проектах, и

- взял 100 часов оплачиваемого отпуска.

Компания понесла следующие расходы на вознаграждение работы Джона:

- Зарплата: 18 000 д.е.

- Компенсация оплачиваемого отпуска: 1 000 д.е.

- Выплаты в в пенсионный фонд: 2 000 д.е.

Какую часть расходов вы можете отнести на первоначальную стоимость корабля?

Вы можете включить все эти расходы на вознаграждения работникам, распределенные на разумной основе.

В этом случае мы можем распределить их на основе времени, затраченного на строительство судна (1 500 часов) и общего времени работы (1 500 + 300 = 1 800 часов).

Для целей распределения мы учитываем оплачиваемый отпуск. Это означает, что компенсация за оплачиваемый отпуск будет распределена на стоимость судна. Причина в том, что компания обязана предоставить этот отпуск своим работникам, а отпуск — это просто дополнительная стоимость отработанных часов.

- Заработная плата:

18 000 д.е. (times) 1 500 / 1 800 = 15 000 д.е. - Компенсация за оплачиваемый отпуск:

1 000 д.е. (times) 1 500 / 1 800 = 890 д.е. - Взносы в пенсионный фонд:

2 000 д.е. (times) 1 500 / 1 800 = 1 677 д.е. - Итого:

17 500 д.е.

Примечание: вы включаете в расчет только расходы текущего года; или расходы, понесенные при строительстве судна.

Стоимость перемещения объекта основных средств на новое место.

Предположим, вы строите новый завод, и вы решили переместить часть оборудования из старого завода в новое помещение. Поскольку машины довольно тяжелые, вы заплатили 1 000 д.е., чтобы переместить их.

Можете ли вы капитализировать эти расходы в стоимости машин?

Нет — это затраты на перемещение, и в МСФО (IAS) 16 определенно говорится, что такие издержки нельзя капитализировать, если только они не были понесены при запуске оборудования в эксплуатацию.

Страхование актива.

Страховые взносы, выплачиваемые страховым компаниям, нельзя капитализировать, но можно учесть в составе прибыли или убытка в соответствии с условиями страхового полиса.

Причина в том, что эти затраты не являются необходимыми для перемещения объекта основных средств на место его использования или для запуска его в эксплуатацию в соответствии с целями руководства .

Фактически, эти затраты понесены для защиты актива от некоторых рисков в течение некоторого периода, и поэтому было бы неверным включать эти затраты в первоначальную стоимость актива и включать их в прибыль или убыток через амортизацию в течение срока полезного использования актива.

Некоторое время назад один финансовый директор поднял вопрос по этому вопросу. Он заявил:

«Мы берем кредит на приобретение завода, и наш банк настаивает на страховании этого объекта. В противном случае мы не получим кредит. Без страхового полиса мы не можем приобрести завод, поэтому, я думаю, стоимость страхования должна быть капитализирована, поскольку эти расходы неизбежны для запуска объекта в эксплуатацию».

Это хороший аргумент, но правда в том, что финансовому директору нужен страховой полис для получения кредита, а не для приобретения актива. Другими словами, эта компания могла бы приобрести завод без кредита, за деньги или их эквиваленты, и в этом случае страховой полис не понадобился бы.

Расходы на операционную аренду земельного участка.

Вы можете взять на себя некоторые расходы на аренду во время строительства вашего актива. Например, вы можете заплатить арендную плату за землю, на которой вы строите свой завод.

Можете ли вы отнести эти расходы на первоначальную стоимость?

Этот вопрос довольно спорный и на самом деле, ответ зависит от того, насколько хорошо вы можете обосновать свое мнение перед аудиторами.

Попробуем привести аргументы за положительный и отрицательный ответ.

Да, эти расходы капитализируются:

Расходы по операционной аренде могут считаться прямыми, если эти затраты на аренду необходимы для приведения актива в желаемое состояние или перемещения в желаемое местоположение.

Таким образом, арендная плата, уплаченная за землю в рамках операционной аренды, на которой вы строите здание, может быть включена в стоимость здания на стадии строительства.

Нет, эти расходы нельзя отнести на первоначальную стоимость:

Проблема в том, что эти расходы оказывают совершенно непоследовательное влияние на прибыль или убыток. Если вы капитализируете арендную плату только в течение периода строительства и оплачиваете последующие арендные платежи по мере их возникновения, тогда капитализированная аренда будет списываться за счет амортизации в течение срока полезного использования актива, а оставшиеся арендные платежи будут списываться немедленно. Это означает, что принцип согласования разрушен.

Кроме того, земля — это особый актив, потому что срок ее полезного использования отличается от срока эксплуатации здания, построенного на ней. Арендные платежи относятся к «правам на землю», а не к самому зданию.

С появлением стандарта МСФО (IFRS) 16 «Аренда», который вступит в силу c 1 января 2019 г., вам придется признать право на использование активов вместо того, чтобы иметь дело с операционными арендными платежами, и поэтому этой дилемма больше не будет.

Командировочные расходы.

Можете ли вы капитализировать командировочные расходы (отель, транспорт), возникшие в результате поездки, связанной с приобретением объекта основных средств?

Или можете ли вы капитализировать путевые расходы на проезд консультанта, который приехал к вам на участок для выполнения профессиональной работы, связанной с объеком ОС?

Если у вас нет внушительной аргументации для вашего аудитора, тогда вы не должны это делать.

Причина в том, что эти расходы связаны скорее с персональными услугами, чем с тем, чтобы переместить актив в желаемое место или привести в нужное состояние.

Однако эта область довольно неясна, и вам будет полезно собрать и предоставить хорошие аргументы о капитализации вашему аудитору.

Если вы наняли консультанта, и вы согласны оплатить ему путевые расходы, вам следует попытаться договориться с ним о том, чтобы включить в его услуги все эти расходы (т.е. увеличить стоимость услуги на путевые расходы) — просто чтобы обезопасить себя.

Другие расходы, которые вы МОЖЕТЕ капитализировать:

- Сборы за экологические разрешения, удостоверяющие, что актив работает нарушений;

- Расходы на необходимый ремонт на этапе строительства;

- Расходы на устранение препятствий на площадке (например, снос старого здания);

Расходы, которые нельзя или нежелательно включать в первоначальную стоимость ОС:

Источник: fin-accounting.ru

Капитализация процентов: что это и как рассчитать

Что такое вклад с капитализацией процентов, при каких условиях капитализация самая выгодная, как самому посчитать доход по формуле сложного процента и найти готовые онлайн-калькуляторы — в ликбезе «РБК Инвестиций»

При капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее (Фото: Shutterstock)

Что такое капитализация процентов

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация , то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК Инвестиции », показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Доход по вкладу зависит и от графика выплаты процентов. Чем чаще выплачиваются проценты, тем выше доходность (Фото: Shutterstock)

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

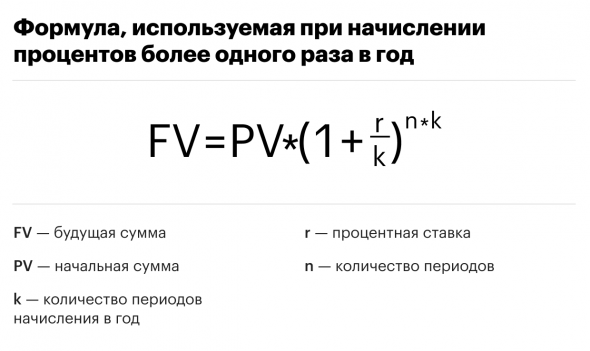

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

Онлайн-калькулятор капитализации процентов

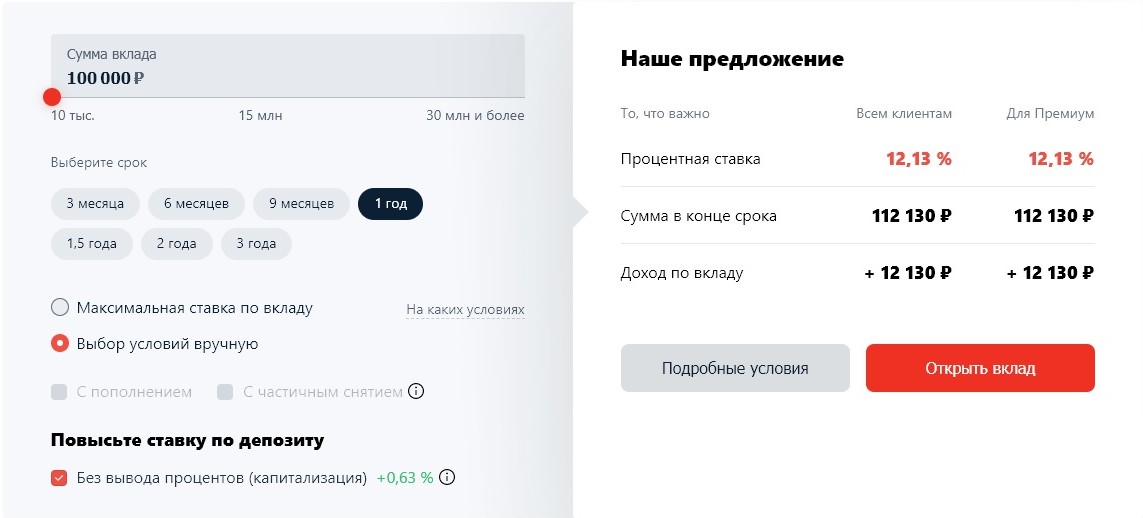

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Пример встроенного онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта Альфа-Банка)

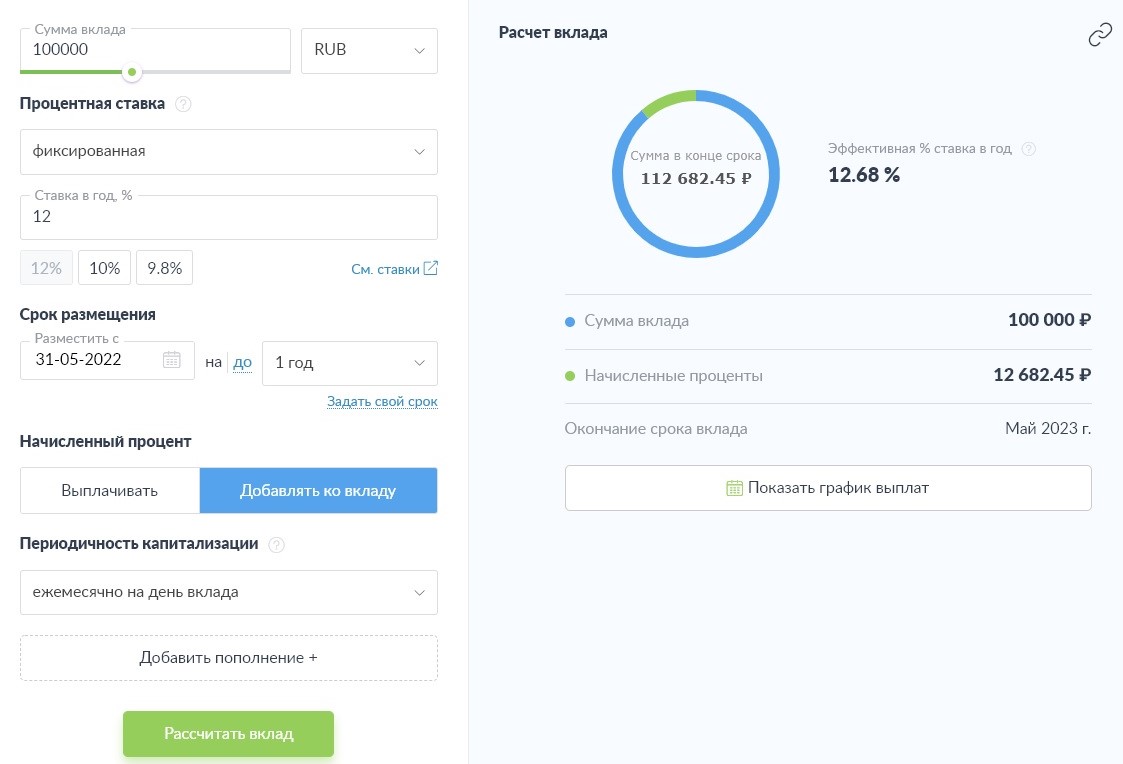

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Пример онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов (Фото: Скриншот с сайта «Банкирос»)

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник: quote.rbc.ru

Что такое ставка капитализации для инвестиционной недвижимости?

Ставка капитализации, или, сокращенно, ставка капитализации — это ограничение, используемое для расчета нормы доходности недвижимости. Обычно это рассматривается при инвестициях в недвижимость, имеющую коммерческую ценность, например, в офисные здания, гостиницы или склады. Время от времени его рассчитывают и в жилых домах. Итак, как рассчитывается ставка капитализации, какие факторы влияют на ставку капитализации и по какой ставке ставка капитализации приносит доход инвесторам?

Как рассчитывается ставка капитализации?

Чтобы рассчитать ставку капитализации самым простым способом, вам необходимо разделить чистый операционный доход от собственности, которой вы владеете, на рыночную стоимость собственности. Чистый операционный доход получается путем вычитания управленческих и операционных расходов из полученного дохода.

Если ваша недвижимость находится в ипотеке, то также учитываются расходы на выплаты по ипотеке. Любые капитальные затраты или амортизационные отчисления не включаются в чистую операционную прибыль. Однако ставка капитализации не является расчетом, который работает абсолютно точно. Можно также сказать, что здесь не так много определенности, как на фондовом рынке.

Факторы влияющие на коэффициент капитализации.

Основными факторами, влияющими на ставку капитализации, являются тип, местоположение, процентные ставки и расходы на инвестиции.

1. Тип инвестиций: Есть много различных типов недвижимости для инвестиционной собственности. Следовательно, коэффициент капитализации всех из них может быть не равным. Например, склад или торговое здание может иметь высокий коэффициент капитализации, но представляет серьезный риск в условиях экономического спада.

2. Местоположение: городские районы больше различаются по соотношению капиталовложений по сравнению с сельскими районами. Там, где больше местных и схожих экономических условий, предельная ставка ниже.

3. Процентные ставки: рост процентных ставок снижает стоимость вашей собственности и увеличивает объем займов. Увеличение вашего долга приведет к уменьшению вашего чистого дохода и, следовательно, ставки капитализации.

4. Расходы: страховые сборы и другие риски могут привести к снижению максимальной ставки, поскольку они увеличат ваши расходы, поэтому может потребоваться снижение рисков.

Каков хороший коэффициент капитализации для инвестиционных целей?

Существует линейная зависимость между коэффициентом капитализации и уровнем риска. Чем выше ставка капитализации для инвестиций, тем выше риск. При расчете ставки капитализации для инвестиций в аренду вы также должны учитывать уровень риска. На самом деле, уровень риска во всех типах инвестиций может помочь вам определить, имеют ли смысл вложения.

По мнению экспертов по недвижимости, ставка капитализации от четырех до десяти процентов является хорошей. Однако, если вы инвестируете только с учетом коэффициента капитализации, вы также можете потерять деньги.

Источник: www.tremglobal.com