При учете сдачи выполненных строительно-монтажных работ и документальном оформлении выполненных СМРследует использовать документы, составленные по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Только если унифицированные формы для конкретной операции не предусмотрены, можно использовать разработанные самостоятельно, но содержащие обязательные реквизиты (п. 2 ст. 9 Федерального закона N 129-ФЗ).

Для строительно-монтажных работ предусмотрены типовые формы КС (КС-2, КС-3, КС-6, КС-6а, КС-8, КС-9, КС-10, КС-11, КС-14, КС-17, КС-18, утверждённые Постановлением Госкомстата России от 11 ноября 1999 г. № 100).

Рассмотрим основные формы, которые оформляются подрядными организациями.

| № формы | Название | Назначение | Использование |

| КС-2 | Акт о приемке выполненных работ | Свидетельствует о приемке выполненных подрядных строительно- монтажных работ производственного, жилищного, гражданского и других назначений | Является обязательным первичным документом для целей ведения бухгалтерского учета |

| КС-3 | Справка о стоимости выполненных работ и затрат | Предназначена для расчетов между сторонами за выполненные подрядные работы | Является обязательным первичным документом для целей ведения бухгалтерского учета |

| КС-6а | Журнал учета выполненных работ | Является документом, на основании которого составляется акт по форме N КС-2 и справка по форме N КС-3 | Является обязательным первичным документом для целей ведения бухгалтерского учета |

| КС-6 | Общий журнал работ | Ведется для учета выполнения работ на строительстве (при реконструкции, расширении) зданий (сооружений) | Является первичным документом для учета работ по строительству сооружений |

| КС-8 | Акт о сдаче в эксплуатацию временного (нетитульного) сооружения | Применяется для учета приемки законченного строительством временного (нетитульного) сооружения | Обязательным первичным документом для целей ведения бухгалтерского учета не является |

| КС-9 | Акт о разборке временных (нетитульных) сооружений | Применяется для оформления разборки временных (нетитульных) сооружений | Является первичным документом для оприходования фактически полученных от разборки материалов, подлежащих возврату |

| КС-10 | Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений | Применяется для определения размера материального ущерба в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений | Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета |

| КС-11 | Акт приемки законченного строительством объекта | Документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности при их полной готовности | Служит основанием для признания подрядчиком выручки от реализации по объекту строительства |

| КС-14 | Акт приемки законченного строительством объекта приемочной комиссией | Предназначен для приемки и ввода законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления его в состав основных фондов | Не применяется в качестве первичного учетного документа, является основанием для окончательной оплаты всех выполненных работ |

| КС-17 | Акт о приостановлении строительства | Применяется для оформления приостановления строительства (консервации или прекращения строительства) | Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета |

| КС-18 | Акт о приостановлении проектно- изыскательских работ по неосуществленному строительству | Применяется для оформления приостановления начатых проектно-изыскательских работ вследствие невключения этих работ в план или нецелесообразности дальнейшего проектирования строительства | Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета |

РАЗДАЮ ПРИКОЛЮХИ КАЖДОМУ КТО ПОДПИШЕТСЯ | СТРИМ КС ГО | ММ С ПОДПИСЧИКАМИ | ОТ СИЛЬВЕРА ДО ГЛОБАЛА

КС-2, КС-3 и другие документы

Взаимосвязь основных форм

Основной «первичкой» для строительно-монтажных работ являются формы № КС-2 «Акт о приемке выполненных работ», № КС-3 «Справка о стоимости выполненных работ и затрат» и № КС-6а «Журнал учета выполненных работ». Данные документы обязательны к составлению при любых строительно-монтажных операциях, то есть именно их в первую очередь получит заказчик от исполнителя.

Акт выполненных работ (форма № КС-2) служит для приемки подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Он составляется на основании данных журнала учета выполненных работ (форма № КС-6а). При этом сам служит основанием для оформления справки о стоимости работ (форма№ КС-3), которая применяется для расчетов с заказчиком.

Во время выполнения работ. Исполнитель в течение всего времени выполнения строительно-монтажных работ ведет журнал учета выполненных работ (форма № КС-6а). Журнал формируется по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В данном документе накапливается информация об этапах, количестве, стоимости работ. На основе собранных данных по завершении подрядных работ формируется акт приемки выполненных работ (форма № КС-2).

Журнал содержит, как правило, три листа: титульный лист и два листа табличного вида. Таблицы содержат 46 граф и предназначены для отражения сведений о выполненных работах по месяцам. Информация первых пяти граф, которая переносится в форму N КС-2, это:

— графа 1 — «Номер по порядку»;

— графа 2 — «Номер позиции по смете»;

— графа 3 — «Наименование работ»;

— графа 4 — «Номер единичной расценки»;

— графа 5 — «Единица измерения».

Следующие графы 6 — 8 («Цена за единицу», «Количество работ по смете», «Сметная стоимость») заполняются согласно смете, а графы 9 — 46 («Количество», «Стоимость», «Стоимость фактически выполненных работ с начала строительства») содержат информацию о количестве и стоимости работ за календарный год помесячно нарастающим итогом с начала строительства.

Работа выполнена

На основании данных журнала (форма № КС-6а) по завершении строительно-монтажных работ составляется акт выполненных работ (форма № КС-2). Подписи уполномоченных лиц обеих сторон свидетельствуют, что подрядчик выполнил строительно-монтажные работы, а заказчик не имеет к ним претензий. Но форма № КС-2 не только документ, подтверждающий факт приемки работ заказчиком, но и документ, содержащий детальную информацию об объемах работ, выполненных за отчетный период.

Форма № КС-2 состоит из титульного листа, включающего:

— название, адрес и телефон инвестора, заказчика (генподрядчика) и подрядчика (субподрядчика);

— наименование и адрес стройки;

— дату и номер договора строительного подряда;

— дату и номер акта, а также отчетный период, за который он составлен;

— сметную (договорную) стоимость в соответствии с договором подряда.

Следующий лист (таблица) содержит графы:

— графа 1 — «Номер по порядку»;

— графа 2 — «Номер позиции по смете»;

— графа 3 — «Наименование работ»;

— графа 4 — «Номер единичной расценки»;

— графа 5 — «Единица измерения»;

— графа 6 — «Количество выполненных работ»;

— графа 7 — «Цена за единицу»;

— графа 8 — «Стоимость выполненных работ».

В конце таблицы указываются итоговые данные по графам 6 и 8 (количество и стоимость выполненных работ). При этом важно заметить, что суммы в форме № КС-2 указываются без учета НДС.

От того, каким способом определена стоимость работ по договору, будет зависеть правильность заполнения формы N КС-2. Согласно п. 4 ст. 709 Гражданского кодекса цена работы (смета) может быть приблизительной, если стоимость подрядных работ рассчитывается путем возмещения заказчиком фактических затрат, плюс прибыль подрядчика, или твердой, когда стоимость работ, установленная при заключении договора, остается неизменной в течение всего срока его действия.

Если цена договора подряда является приблизительной (открытой), то форма N КС-2 составляется в общем порядке, то есть все реквизиты подлежат заполнению. Но когда цена договора является твердой (фиксированной), некоторые графы заполнить невозможно.

Поскольку цена работ по каждой позиции отдельно согласована и заранее утверждена, то в таких графах, как «Номер единичной расценки» (гр. 4) и «Цена за единицу» (гр. 7), должны ставиться прочерки (Письмо Росстата от 31 мая 2005 г. N 01-02-9/381). Остальные реквизиты должны быть полностью заполнены. Кроме того, не допускается заполнение графы 6 «Количество выполненных работ» в процентах.

Графы, которые не должны заполняться в форме N КС-2 («Номер единичной расценки», «Цена за единицу»), дублируются и в форме N КС-6а. Официальных разъяснений чиновников по вопросам заполнения указанных граф в форме N КС-6а не публиковалось, поэтому следует придерживаться общих правил: наличие незаполненных реквизитов в унифицированных формах не допускается.

Расчет за работу производится на основании формы № КС-3, которая содержит расшифровку физических объемов, представляемых подрядчиком заказчику в течение определенного периода.

Титульный лист данной формы повторяет № КС-2, а табличная часть включает графы:

— графа 1 — «Номер по порядку»;

— графа 2 — «Наименование пусковых комплексов, этапов, объектов, видов выполненных работ, оборудования, затрат»;

— графа 4 — «Стоимость выполненных работ и затрат с начала проведения работ»;

— графа 5 — «Стоимость выполненных работ и затрат с начала года»;

— графа 6 — «Стоимость выполненных работ и затрат, в том числе за отчетный период».

Графы 4 и 5 заполняются нарастающим итогом. По графе 6 в конце таблицы подсчитываются итоговые данные, которые отражаются, обратите внимание, с учетом НДС.

Данная справка подтверждает задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Внимание! Учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ — в рублях (п. 1 ст. 8 Федерального закона № 129-ФЗ). Заполнение указанных форм в иностранной валюте является нарушением требований законодательства РФ, предъявляемых к первичным учетным документам (Письмо Минфина России от 12 января 2007 г. № 03-03-04/1/866).

Правильно оформленные первичные документы — это половина успеха любой налоговой проверки. Организацию, не позаботившуюся о наличии необходимых учетных документов, ждут суровые налоговые санкции.

Отсутствие «первички» контролеры часто рассматривают как грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, что влечет наложение штрафа в размере 5000 руб. (ст. 120 НК РФ). Кроме того, по данному обстоятельству проверяющие вправе привлечь «безответственных» должностных лиц к административной ответственности и взыскать штраф в размере от 20 до 30 минимальных размеров оплаты труда (ст. 15.11 КоАП РФ).

§ На объектах, начатых строительством, расчеты за объемы выполненных работ производятся с уточнением отдельных стоимостных показателей по действующим ресурсным сметным нормам.

§ На объектах, обеспеченных утвержденной проектно-сметной документацией и не начатых строительством:

§ а) в случае, если подрядчик определен и контракт на выполнение работ заключен, — расчеты за выполненные работы производятся с уточнением ресурсных показателей по действующим ресурсным сметным нормам исходя из согласованных объемов работ. При необходимости договорная цена может быть скорректирована, что предусматривается дополнительными соглашениями к контракту;

§ б) в случае, если подрядчик не определен, — цена тендерного предложения (оферты) определяется на основании действующих ресурсных сметных норм с учетом положений Порядка определения стоимости строительства по одноуровневой системе ценообразования.

§ В справке формы N КС-3 не приводятся данные о составе и количестве объемов выполненных работ, а определяется только стоимость выполненных работ в рыночных и базисных сметных ценах по объекту в целом, законченных технологических этапов и комплексов работ.

§ Расшифровка базисной сметной стоимости, дополнительных затрат, связанных с изменением рыночных условий, приводится в акте приемки выполненных работ типовой формы N КС-2в. Акты по форме N КС-2в составляются на каждый строящийся объект или сооружение.

§ Акт приемки выполненных подрядных работ по форме N КС- 2в является основой для составления «Справки о стоимости выполненных подрядных работ и затрат» (форма N КС-3).

§ При обнаружении в расчетах за выполненные работы (формы N КС-2в «Акт приемки выполненных подрядных работ» и N КС-3 «Справка о стоимости выполненных подрядных работ и затрат», которые были соответственно оформлены и оплачены за предыдущие периоды) ошибок и нарушений действующего порядка определения стоимости строительства общая стоимость выполненных работ подлежит корректировке с момента обнаружения указанных ошибок и нарушений путем исключения (включения) при расчетах за выполненные работы в отчетном периоде (пп.5.4.6 раздела 5 ДБН IV-16-98, часть II).

§ Объем выполненных строительно-монтажных работ определяется на основании инвентаризации путем инструментального замера и подсчета. Выполненные работы по законченным частям конструктивных элементов сдаются генеральным подрядчиком заказчику ежемесячно по обмеру и количеству в натуральных измерителях.

§ Для накапливания и учета выполненных объемов строительно-монтажных работ предназначен журнал учета выполненных работ формы N КС-6, накопительные ведомости и другие документы, в которых отражаются полностью законченные строительством объекты или этапы работ, объемы и стоимость выполненных работ по конструктивным элементам в целом, а также объемы и стоимость отдельных видов работ, входящих в состав конструктивных элементов.

§ Журнал учета выполненных работ типовой формы N КС-6 является накопительной ведомостью, на основании которой составляются ежемесячная справка N КС-3 и акты выполненных работ N КС-2в. Журнал учета выполненных работ ведется начальником участка (производителем работ) по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В журнале показывается количество выполненных работ только по законченным конструктивным элементам и видам работ, по которым предъявляются счета за выполненные объемы работ финансирующему банку. Количество выполненных работ, указанных в журнале, должно соответствовать количеству работ, указанному в справке ф. N КС-3 или актах ф. N КС-2в.

§ Акты ф. N КС-2в, справки ф. N КС-3 подписывают подрядчик и представитель заказчика. Если заказчик отклоняет предъявленные к оплате счета по мотивам завышения объема работ или включения в акты работ, не предусмотренных сметой, а также неправильного применения расценок, суммы по этим счетам необходимо немедленно исключить из объемов выполненных строительно-монтажных работ.

§ В случае предоставления разрешения выполнение неотложных, противоаварийных работ на стройках (объектах) до утверждения проектно-сметной документации и определения стоимости выполненных работ до разработки локальных смет (составления форм N КС-2в Акт приемки выполненных подрядных работ» и N КС-3 «Справка о стоимости выполненных подрядных работ и затрат») расчеты за выполненные работы уточняются по локальным сметам, составленным к рабочему проекту (рабочей документации).

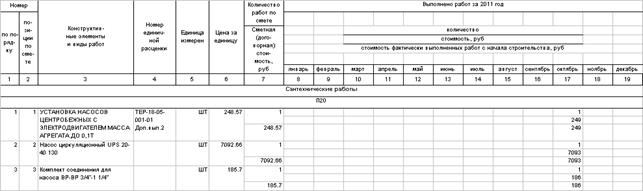

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Журнал учета выполненных работ ведет исполнитель работпо каждому объекту строительства на основании замеров выполненных работ и единых норм и расценокпо каждому конструктивному элементу или виду работ.

Затраты по строке «Накладные и прочие расходы» отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой

Титульный лист Журнала учета выполненных работ (форма КС-6а):

Форма по ОКУД ________

Заказчик (генподрядчик): адрес, телефон, факс

Подрядчик (субподрядчик): адрес, телефон, факс

Стройка: наименование, адрес

Сметная (договорная) в соответствии с договором подряда (субподряда)

Составил: должность, подпись, фамилия

Проверил: должность, подпись, фамилия

Графы для заполнения Журнала учета выполненных работ (форма КС-6а):

1. Номер по порядку

2. Номер позиции в смете

3. Конструктивные элементы и виды работ

4. Номер единичной расценки

5. Единица измерения

6. Цена за единицу

7. Количество работ по смене

8. Сметная (договорная) стоимость

9. Январь – количество

10. Январь – стоимость

11. Январь — стоимость фактически выполненных работ с начала строительства

12. Февраль – количество

13. Февраль – стоимость

14. Февраль — стоимость фактически выполненных работ с начала строительства

15. Март – количество

16. Март – стоимость

17. Март — стоимость фактически выполненных работ с начала строительства

18. Апрель – количество

19. Апрель – стоимость

20. Апрель — стоимость фактически выполненных работ с начала строительства

21. Май – количество

22. Май – стоимость

23. Май — стоимость фактически выполненных работ с начала строительства

24-44 И т.д. по каждому месяцу

45. Год, количество

46. Год, стоимость, руб.

Таким образом видим, что в форме КС-6а отображаются материалы и их стоимость

Источник: cyberpedia.su

Что такое кс 2 кс 3 кс 6 в строительстве

Все документы, представленные в каталоге, не являются их официальным изданием и предназначены исключительно для ознакомительных целей. Электронные копии этих документов могут распространяться без всяких ограничений. Вы можете размещать информацию с этого сайта на любом другом сайте.

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО — МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № № КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм № № КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Журналы учета выполненных работ

(формы № № КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

— Акт о приемке выполненных работ по форме № КС-2;

— Справка о стоимости выполненных работ и затрат по форме № КС-3;

— Акт приемки законченного строительством объекта по форме № КС-11;

— Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы № № КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№ № КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 «Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример . Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет . СМР выполняет подрядчик ООО «Стройинвест» . Общая стоимость работ ( без НДС ) составляет 1 000 000 руб . Работы производятся в течение августа 2005 г . Взаиморасчеты проводятся по фиксированным договорным ценам . Материалы для СМР подрядчик приобретает у сторонних организаций . При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС -2.

В разд . 1 акта в графе 3 представлены виды работ , которые выполнены при реконструкции и перепланировке офиса ООО «Фолд» . В графах 5 и 6 отражаются единицы измерения работ и их количество , а в графе 8 — стоимость каждого вида работ . Затем подводится итог по разд . 1.

В разд . 2 акта приводятся материалы , приобретенные подрядчиком и использованные для проведения работ , указанных в разд . 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика ( «Принял . » ) и подрядчика ( «Сдал . » ).

Источник: www.infosait.ru

Статья: Формы N КС-2 и N КС-3: применение и заполнение («Главбух». Приложение «Учет в строительстве», 2003, N 3)

Многие строительные организации не придают должного значения оформлению таких первичных документов, как формы N КС-2 и N КС-3. И даже высказывается мнение, что они обязательны лишь для бюджетных учреждений. А между тем эти формы являются необходимыми документами, в соответствии с которыми производится сдача-приемка выполненных работ. В нашей статье мы расскажем о том, как заполняются формы N КС-2 и N КС-3.

Почему эти формы нужно применять обязательно?

Согласно п.2 ст.9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» первичные документы принимаются к учету, если они составлены по формам, которые содержатся в альбомах унифицированных форм первичной учетной документации.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ утвержден Постановлением Госкомстата России от 11 ноября 1999 г. N 100 (далее — Постановление Госкомстата России N 100). В нем содержатся формы N КС-2 «Акт о приемке выполненных работ» и N КС-3 «Справка о стоимости выполненных работ и затрат». Причем эти формы заполняются организациями всех форм собственности.

Без этих первичных документов подрядчик не может отразить в бухучете выручку от реализации строительно-монтажных работ. Это вытекает из п.12 ПБУ 9/99 «Доходы организации», утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н.

Кроме того, отсутствие этих документов может быть квалифицировано по ст.120 Налогового кодекса РФ как грубое нарушение правил учета доходов, расходов или объектов налогообложения, за что предусмотрен штраф.

Реквизиты бланков форм

Организация по своему усмотрению может вносить в формы N КС-2 и N КС-3 дополнительные реквизиты. Правда, это нужно оговорить в организационно-распорядительных документах организации, например утвердить приказом руководителя. А вот удалять реквизиты из унифицированных форм нельзя.

Можно менять форматы бланков. Разрешается также расширять и сужать графы и строки, включать дополнительные строки и вкладные листы для удобства размещения информации. Такие разъяснения приведены в Постановлении Госкомстата России от 24 марта 1999 г. N 20 «Об утверждении порядка применения унифицированных форм первичной учетной документации».

Применение и заполнение формы N КС-2

Как сказано в п.4 ст.753 Гражданского кодекса РФ, сдача результата работ подрядчиком и приемка их заказчиком оформляются актом, подписанным обеими сторонами. В качестве такого акта используется форма N КС-2 «Акт о приемке выполненных работ». Этот акт применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Акт заполняется на основании данных журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров. Затем он подписывается представителями заказчика и генподрядчика (или генподрядчика и субподрядчика).

Пример 1. Подрядчик ЗАО «ПМК» выполнил для заказчика ОАО «СПМК» работы по наращиванию канализационных колодцев, прокладке труб, устройству ливнеприемных колодцев. Эти работы были выполнены в сентябре 2003 г. (ранее ЗАО «ПМК» не выполняло работы для ОАО «СПМК»). Согласно договору подряда стоимость работ составляет 165 037,81 руб. (без учета НДС). Итак, в разд.1 акта формы N КС-2 перечислены выполненные работы, а в разд.2 — использованные подрядчиком строительные материалы и конструкции. На основании этих данных заполним форму N КС-2 (Приложение 1).

Унифицированная форма N КС-2

О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ

Сметная (договорная) стоимость в соответствии с договором подряда (субподряда) _165_037,81_ руб.

2-я страница формы N КС-2

Сдал _Директор_ЗАО_»ПМК»_ _________________ _Охлобыстин_И.А._____

(должность) (подпись) (расшифровка подписи)

Принял _Генеральный_директор_ОАО_»СПМК»_ ________________ ____Егоров_А.Ю.______

(должность) (подпись) (расшифровка подписи)

Применение и заполнение формы N КС-3

На основании данных формы N КС-2 заполняется форма N КС-3 «Справка о стоимости выполненных работ и затрат». Один экземпляр справки составляется для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора форма N КС-3 представляется по требованию.

Выполненные работы и затраты в Справке отражаются по договорной стоимости. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы. Например, такие как рост стоимости материалов, заработной платы, тарифов, расходы на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу в районах Крайнего Севера и в приравненных к ним местностях, изменение условий организации строительства.

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 — данные о выполненных монтажных работах.

По строке «Итого» отражается сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Пример 2. Продолжим пример 1. Но теперь покажем, как будет заполняться форма N КС-3 (Приложение 2).

Унифицированная форма N КС-3

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ

2-я страница формы N КС-3

Заказчик (Генподрядчик) _ОАО «СПМК»_Генеральный директор_ _________________ ____Егоров_А.Ю.___

(должность) (подпись) (расшифровка подписи)

Подрядчик (Субподрядчик) _Директор_ЗАО_»ПМК»_____________ ________________ _Охлобыстин_И.А.__

Источник: buhi.ru