Накладная по форме М-15 используется организациями для отражения операций по движению ТМЦ (товарно-материальных ценностей). Ее оформляют при переводе ТМЦ между филиалами организации, который находятся на расстоянии друг от друга. Однако законодательством не запрещено ее обращение в иных случаях. Надо отметить, что оформление перевода ТМЦ накладной М-15 – необязательная процедура, но при ее проведении требуется обязательное отражение содержания операций в локальной документации фирмы.

В каких случаях выписывается?

Этот документ применяется только в том случае, когда отпускающее и принимающее подразделения действительно находятся на значительном территориальном удалении друг от друга. В противном случае рекомендуется использовать другие формы документов, также отражающих движение товарно-материальных ценностей.

Накладную на отпуск материалов на сторону рекомендуется использовать в том случае, когда при перемещении ТМЦ не происходит реализации (для этих целей обычно используют товарную накладную ТОРГ-12). Эта операция может иметь место как внутри одной организации, так и между двумя разными предприятиями по предварительному соглашению. Такими перемещениями ТМЦ является передача их на ответственное хранение или передача давальческого сырья.

Учет материалов переданных в переработку: оформление первичных документов

При передаче товаров и других ТМЦ на ответственное хранение

Материальные ценности, передаваемые без перехода на них права собственности, но с обязанностью получателя обеспечить их сохранность, считаются имуществом на ответственном хранении.

Передача ТМЦ на ответственное хранение сопровождается оформлением договора хранения и накладной.

По окончанию срока хранения материальные ценности возвращаются обратно. На возврат оформляется аналогичный документ, только теперь уже получатель является отправителем.

Для давальческого сырья

Давальческое сырье — это материалы, которые получены от заказчика для переработки или изготовления продукции.

При этом ТМЦ принимаются без оплаты их стоимости и организация-исполнитель обязана вернуть их в переработанном виде заказчику в полном объеме (абз.2 п.156 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Акт передачи давальческих материалов

Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов — накладная имеет ту же форму, а акт имеет свою форму — для передачи готовой продукции). Документ обязателен для составления.

*) Представленные на нашем сайте документы являются лишь образцами и не могут использоваться без детального изучения и корректировки с учетом деятельности каждой конкретной компании. Владельцы сайта www.profitgroup.ru не несут никакой ответственности за использование и последствия использования любых файлов (документов), которые получены с этого сайта

В каком виде оформляется?

Отпуск товарно-материальных ценностей на сторону может оформляться документом, разработанным внутри организации или же предприятие может воспользоваться унифицированной формой М-15.

Если предприятие использует собственный бланк, то бланк должен быть утвержден приказом и содержать обязательные реквизиты:

- название документа;

- его порядковый номер и дата составление;

- наименование отпускающей и принимающей стороны;

- основание для отпуска товарно-материальных ценностей;

- данные о материальных ценностях: наименование, единица измерения, количество, цена и стоимость;

- данные об ответственных лицах, отпустивших и принявших товар.

Для удобства складского учета рекомендуется в бланке накладной предусмотреть графы, содержащие более подробные сведения о перемещаемых ТМЦ (номенклатурный, инвентарный номер или номер складской карточки).

Собственный бланк рациональнее использовать внутри одной организации, в него можно добавить графы со сведениями внутреннего учета или данные, не предназначенные для сторонних лиц.

При перемещении материальных ценностей между разными организация уместно использовать унифицированную форму М-15, таким образом у сторонней организации не будет претензий к отпускающей стороне по поводу документального оформления операции.

Если к перемещению материальных ценностей привлекается организация-перевозчик, то рекомендуется оформить накладную по форме 0504205 по ОКУД. В ней указываются не только данные отпускающей организации и организации, принимающей ТМЦ, но и данные перевозчика.

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

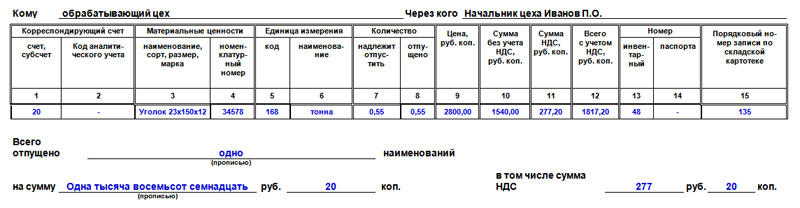

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

Правила заполнения

Форма М-15 заполняется сотрудниками организации или структурного подразделения, производящего отпуск ТМЦ. Это может быть бухгалтер, который выписывает и передает накладную кладовщику или непосредственно ответственный сотрудник склада. Она составляется в двух экземплярах — по одному для отпускающей и принимающей стороны.

Накладная должна содержать порядковый номер и дату составления, а также наименование организации, оформившей документ. Обязательно необходимо отправляющее структурное подразделение и структурное подразделение, принимающее ТМЦ. Для удобства учета желательно указать и вид деятельности этих структурных подразделений (хранение или производство).

В графе «Основание» пишутся реквизиты документов, разрешающих отпуск материалов. Это может быть приказ, распоряжение на отпуск материалов, наряд или доверенность.

В табличной части формы М-15 указываются сведения о передаваемых материальных ценностях:

- наименование материала с указанием марки, сорта и размера;

- его номенклатурный номер;

- единица измерения;

- количество ТМЦ, которое необходимо отпустить по документу-основанию, и фактическое количество отпущенных материалов;

- цена, сумма, сумма НДС и окончательная сумма материальных ценностей с учетом налога на добавленную стоимость;

- дополнительные сведения о передаваемых материалах — инвентарный номер (если передаются на ответственное хранение основные средства).

Данные о количестве, сумме и НДС отпускаемых ТМЦ подытоживаются и указываются прописью в отдельных графах.

Без данных, позволяющих достаточно точно идентифицировать передаваемые ТМЦ, их количество и сумму, и без данных об основании для такого перемещения материалов, а также без указания передающей и принимающей стороны накладная недействительна.

Ниже представлена форма накладной и пример ее заполнения:

Формы 0504205 по ОКУД

Накладная по форме 0504205 по ОКУД также должна содержать номер и дату оформления. В ней указываются наименование и ИНН отправителя, получателя и организации, осуществляющей перевозку ТМЦ.

В графе «Основание» указываются реквизиты договора между отправителем и получателем, приказа на отпуск и доверенности на получение материалов.

Табличная часть документа содержит информацию о:

- материальных ценностях с указанием наименования, сорта, марки и других необходимых данных;

- номенклатурном номере ТМЦ или номере паспорта;

- единице измерения и цене;

- количестве материальных ценностей, которое надлежит отпустить и отпущено по факту;

- стоимости материалов без НДС, сумме НДС и стоимости материалов с налогом.

Табличные данные о количестве и стоимости суммируются, сведения об итоговой стоимости материалов с НДС указываются прописью в соответствующей графе.

Использование давальческих материалов заказчика.

Каждый год нумерация накладных начинается с единицы. При заполнении формы бланка (отпуск ТМЦ на сторону) в первой таблице нужно указывать:

- Дата оформления,

- Отправитель. Нужно указать наименование структурного подразделения и вид его деятельности,

- Код вида проводимой операции (если организация использует систему кодов),

- Получатель. Нужно указать наименование подразделения, вид его деятельности,

- Ответственный за поставку ТМЦ. Код исполнителя, наименование подразделения, вид его деятельности.

После этого указывается документ, который служит основанием для выписывания накладной. В строчке «Кому» пишется наименование получателя ТМЦ (субъект хозяйствования своей организации или сторонняя организация). Кроме этого, записывают ФИО получателя и реквизиты доверенности, предоставленной им. Графа 3. Пишется название ТМЦ, их характеристики: марка, размер, сорт.

Графа 4. Номенклатурный номер (если не имеется, то ставим прочерк). Графа 5. Записывается код единиц измерения по ОКЕИ. Графа 6. Указывается наименование единиц измерения. Графа 7. Пишется количество материала, необходимое к отгрузке. Графа 8. Заполняется кладовщиком, указывается фактическое количество отпущенных материалов. Графа 9. Цена одной единицы ТМЦ в рублях и копейках без НДС.

Графа 10. Цена отпущенных ТМЦ без НДС. Графа 11. Всего сумма НДС. Графа 12. Всего стоимость товара с НДС. (суммарно графы 10 и 11). Графа 13.

Записывается инвентарный номер. Графа 14. Записывается номер паспорта ТМЦ (драгоценных металлов). Графа 15. Номер записи в специальной карточке учета материалов.

Читать дальше: Красноярск район крайнего севера или приравненный

В заключении указывают число отпущенных наименований ТМЦ, общую сумму по накладной и дополнительно НДС, который включен в общую сумму.

Бланк накладной подписывают: ответственный сотрудник, который разрешил отпуск ТМЦ, сотрудник, отпустивший ТМЦ, главный бухгалтер и получатель ТМЦ.

Подписание документа

Форма М-15 подписывается лицом, разрешившим отпуск материальных ценностей (например, директор, главный инженер, заместитель по производству или руководитель структурного подразделения). Кроме того, накладную должен подписать главный бухгалтер организации и материально-ответственное лицо.

Накладную по форме 0504205 по ОКУД заверяет ответственный исполнитель — это, как правило, бухгалтер материального стола, оформивший документ. При отпуске материальных ценностей накладную визирует материально-ответственное лицо, отгружающее материалы.

Подписи руководителя и главного бухгалтера здесь не предусмотрены, т.к. отпуск материальных ценностей на сторону производится на основании заключенного между двумя организациями договора и доверенности на получение ТМЦ.

С принимающей стороны накладную визирует либо кладовщик, принимающий материалы на свой склад, либо начальник производственного цеха, который передаст полученные материалы в производство.

Все подписи должны в обязательном порядке содержать наименование должности лица, подписывающего документ, и расшифровку его подписи. Без хотя бы одной подписи этот документ недействителен и не может приниматься к учету.

Кто может подписывать накладную

После составления накладной, необходимо подписать документ. Подписывает человек, который отпускал материал, а при получении – покупатель.

Если идет речь об итоговой подписи, со склада до конкретного покупателя, то имеет право подписи:

- Бухгалтер (ответственный за филиал);

- Заместитель бухгалтера;

- Сотрудник, у которого есть доверенность (нужно директору написать доверенность).

!Важно Продавец должен предоставить оригинальную печать, где есть полное наименование, и реквизиты.

Нужно ли ставить печати?

Бланки формы М-15 и формы 0504205 по ОКУД не предусматривает проставление печати на них. Соответственно, эти документы действительны и без печати.

Однако, правилами делового оборота принято при обмене документами между двумя разными предприятиями заверять печатями подписи обеих сторон. Организации могут зафиксировать этот момент в приложении к договору ответственного хранения или к давальческому договору.

Также проставлять печати можно при перемещении материалов между разными структурными подразделениями одной организации, если это предусмотрено внутренним локальным документом.

Как факт перемещения запасов фиксируется в документах учета?

Накладная на отпуск материалов фиксируется в журнале учета складских документов у отпускающей и принимающей сторон. По окончанию отчетного периода (неделя, декада, месяц) материально-ответственное лицо передает по реестру в бухгалтерию первичные документы.

Бухгалтер на основании той хозяйственной операции, которая была оформлена накладной на отпуск материалов на сторону, делает проводки и отражает ее в бухгалтерском учете.

Если была оформлена передача на ответственное хранение, то принимающая организация отражает их на забалансовом счете 002 «Материалы, принятые на ответственное хранение».

Организация-отправитель не списывает со своего баланса ТМЦ, и отражает их движение только на субсчетах аналитического учета счета 10 «Материалы».

Аналогично будет отражать материальные ценности отправитель и при передаче давальческого сырья, а вот организация, осуществляющая переработку, фиксирует их на забалансовом счете 003 «Материалы, принятые в переработку».

При передаче материальных ценностей между территориально удаленными структурными подразделениями одной организации, бухгалтерские проводки будут зависеть от назначения перемещения.

- Если это перемещение между складами, то проводки будут только между различными субсчетами счета 10 «Материалы».

- При передаче материалов в производство, они списываются с кредита счета 10 в дебет счета 20 «Основное производство».

Унифицированная форма № М-15 — бланк и образец

Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Об оформлении ТОРГ-12 читайте в статье . Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Подробнее о требованиях к первичке читайте в материале . В накладной М-15 требуется заполнить 2 таблицы.

Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Важно знать, какие еще бывают накладные. Предлагаем прочитать о следующих видах: на отпуск товара, на перемещение ТМЦ внутри предприятия, приходная и расходная, расходно-приходная, транспортная, ТТН, возвратная.

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: law-inside.ru

М 15 накладная

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек. При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада.

Каким первичным документом оформляется операция при продаже материалов на сторону?

В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС. Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной

на отпуск ТМЦ на сторону

Что выписывать при отгрузке материалов на сторону: м-15 или торг-12

Существует две формы накладных, которыми оформляется передача материально-производственных запасов сторонним лицам, — N N М-15 и ТОРГ-12. Эти формы отличаются друг от друга незначительно, и, в принципе, они взаимозаменяемы. Но иногда бухгалтеры при продаже материалов начинают сомневаться, какую накладную оформить: по форме N М-15 или по форме N ТОРГ-12.

Например, при реализации строительных материалов, оставшихся после ремонта офиса. На первый взгляд неважно, какой документ будет оформлен. Однако на бухгалтерских форумах по этому поводу идут жаркие дискуссии.

В чем причина споров

Основная причина — в покупателях. Они просят продавца выписать им в подобной ситуации именно товарную накладную по форме N ТОРГ-12. Если же продавец выписал накладную по форме N М-15, покупатели просят заменить ее. А бухгалтерские программы не дают сформировать накладную по форме N ТОРГ-12, ведь списываются материалы со счета 10 «Материалы», а не товары со счета 41 «Товары».

С чем же связано желание покупателей получить от продавца накладные именно по форме N ТОРГ-12, а не N М-15? Конечно же, с налоговыми рисками. Дело в том, что в налоговом законодательстве любое реализуемое либо предназначенное для реализации имущество называется товаром . Поэтому некоторые налоговики считают, что продажа любого имущества должна оформляться исключительно накладной по форме N ТОРГ-12. А накладная М-15 не может отражать торговую операцию, поскольку не содержит полного перечня обязательных реквизитов, предусмотренных для формы N ТОРГ-12. В частности, в ней отсутствуют реквизиты продавца и покупателя, а также данные о грузоотправителе и грузополучателе (ИНН, адреса, телефоны). К сожалению, такую позицию налоговиков однажды даже поддержал суд . Хотя, как правило, суды приходят к выводу, что в накладной по форме N М-15 все необходимое есть .

Пункт 3 ст. 38 НК РФ.

Постановление ФАС СЗО от 26.03.2009 по делу N А05-9970/2008.

Постановления ФАС ВСО от 06.02.2007 N А19-36600/05-44-41-Ф02-45/07-С1; ФАС СЗО от 22.10.2008 по делу N А05-2988/2008.

Почему требования об обязательном применении ТОРГ-12 незаконны

Между тем требования налоговиков не основаны на нормах законодательства. Ведь об обязательном применении накладной по форме N ТОРГ-12 при оформлении торговых операций в Налоговом кодексе ничего не сказано. Налоговое законодательство вообще не устанавливает перечень документов, которые могут служить документальным подтверждением расходов или принятия к учету материально-производственных запасов. Главное — чтобы затраты и их размер были подтверждены документами, оформленными в соответствии с законодательством . Поэтому первичные документы, используемые в бухгалтерском учете, с тем же успехом используются и в налоговом .

Пункт 1 ст. 252 НК РФ; Постановление ФАС ЗСО от 29.05.2007 N Ф04-3239/2007(34496-А27-32).

Статья 313 НК РФ.

Когда применяются М-15 и ТОРГ-12

Форма N М-15 «Накладная на отпуск материалов на сторону» применяется при отпуске материальных ценностей:

(или) подразделениям своей организации, расположенным за пределами ее территории;

(или) сторонним организациям на основании договоров (в том числе договоров купли-продажи).

Что же касается унифицированной формы N ТОРГ-12 «Товарная накладная» , то она используется для оформления продажи (отпуска) товарно-материальных ценностей сторонним организациям, то есть предназначена именно для учета торговых операций.

Казалось бы, все просто. Если организация занимается торговлей, например, стройматериалами, то она учитывает их именно как товары и при их продаже выписывает накладные по форме N ТОРГ-12. Если же организация не занимается торговлей, но у нее возникла необходимость реализовать стройматериалы, которые учитывались на счете 10 «Материалы», она может выписать накладную по форме N М-15.

Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Вывод

Итак, согласно правилам бухгалтерского учета материально-производственных запасов продажа материалов оформляется именно накладной на отпуск материалов на сторону по форме N М-15 .

В дополнение отметим, что отсутствие в накладной по форме N М-15 сведений о реквизитах продавца и покупателя, о грузоотправителе и грузополучателе не препятствует принятию на учет приобретаемых материалов, поскольку сама накладная позволяет установить факт поставки материалов, их цену и количество .

Таким образом, если вы продаете запасы, учтенные на счете 10 «Материалы», то оформление накладной по форме N М-15 не только не ошибка, но и выполнение требований законодательства о бухгалтерском учете. Но риск споров вашего покупателя с налоговиками все равно останется.

Бывает так, что покупатель настаивает на оформлении накладной именно по форме N ТОРГ-12. И если вы решили помочь ему избежать налоговых рисков, просто переквалифицируйте актив из материалов в товары на основании бухгалтерской справки.

Накладная по форме М-15

Для этого в бухгалтерской программе вручную сделайте проводку по дебету счета 41 «Товары» и кредиту счета 10 «Материалы». И смело выписывайте ТОРГ-12 при продаже бывших материалов — нынешних товаров.

Пункт 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Постановления ФАС ВВО от 12.01.2007 по делу N А82-325/2006-27; ФАС СЗО от 07.08.2008 по делу N А05-735/2008.

Что выписывать при отгрузке материалов на сторону: м-15 или торг-12

Существует две формы накладных, которыми оформляется передача материально-производственных запасов сторонним лицам, — N N М-15 и ТОРГ-12. Эти формы отличаются друг от друга незначительно, и, в принципе, они взаимозаменяемы. Но иногда бухгалтеры при продаже материалов начинают сомневаться, какую накладную оформить: по форме N М-15 или по форме N ТОРГ-12.

Например, при реализации строительных материалов, оставшихся после ремонта офиса. На первый взгляд неважно, какой документ будет оформлен. Однако на бухгалтерских форумах по этому поводу идут жаркие дискуссии.

В чем причина споров

Основная причина — в покупателях. Они просят продавца выписать им в подобной ситуации именно товарную накладную по форме N ТОРГ-12. Если же продавец выписал накладную по форме N М-15, покупатели просят заменить ее. А бухгалтерские программы не дают сформировать накладную по форме N ТОРГ-12, ведь списываются материалы со счета 10 «Материалы», а не товары со счета 41 «Товары».

С чем же связано желание покупателей получить от продавца накладные именно по форме N ТОРГ-12, а не N М-15? Конечно же, с налоговыми рисками. Дело в том, что в налоговом законодательстве любое реализуемое либо предназначенное для реализации имущество называется товаром . Поэтому некоторые налоговики считают, что продажа любого имущества должна оформляться исключительно накладной по форме N ТОРГ-12. А накладная М-15 не может отражать торговую операцию, поскольку не содержит полного перечня обязательных реквизитов, предусмотренных для формы N ТОРГ-12. В частности, в ней отсутствуют реквизиты продавца и покупателя, а также данные о грузоотправителе и грузополучателе (ИНН, адреса, телефоны). К сожалению, такую позицию налоговиков однажды даже поддержал суд . Хотя, как правило, суды приходят к выводу, что в накладной по форме N М-15 все необходимое есть .

Накладная М-15 на отпуск материалов на сторону

38 НК РФ.

Постановление ФАС СЗО от 26.03.2009 по делу N А05-9970/2008.

Постановления ФАС ВСО от 06.02.2007 N А19-36600/05-44-41-Ф02-45/07-С1; ФАС СЗО от 22.10.2008 по делу N А05-2988/2008.

Почему требования об обязательном применении ТОРГ-12 незаконны

Между тем требования налоговиков не основаны на нормах законодательства. Ведь об обязательном применении накладной по форме N ТОРГ-12 при оформлении торговых операций в Налоговом кодексе ничего не сказано. Налоговое законодательство вообще не устанавливает перечень документов, которые могут служить документальным подтверждением расходов или принятия к учету материально-производственных запасов. Главное — чтобы затраты и их размер были подтверждены документами, оформленными в соответствии с законодательством . Поэтому первичные документы, используемые в бухгалтерском учете, с тем же успехом используются и в налоговом .

Пункт 1 ст. 252 НК РФ; Постановление ФАС ЗСО от 29.05.2007 N Ф04-3239/2007(34496-А27-32).

Статья 313 НК РФ.

Когда применяются М-15 и ТОРГ-12

Форма N М-15 «Накладная на отпуск материалов на сторону» применяется при отпуске материальных ценностей:

(или) подразделениям своей организации, расположенным за пределами ее территории;

(или) сторонним организациям на основании договоров (в том числе договоров купли-продажи).

Что же касается унифицированной формы N ТОРГ-12 «Товарная накладная» , то она используется для оформления продажи (отпуска) товарно-материальных ценностей сторонним организациям, то есть предназначена именно для учета торговых операций.

Казалось бы, все просто. Если организация занимается торговлей, например, стройматериалами, то она учитывает их именно как товары и при их продаже выписывает накладные по форме N ТОРГ-12. Если же организация не занимается торговлей, но у нее возникла необходимость реализовать стройматериалы, которые учитывались на счете 10 «Материалы», она может выписать накладную по форме N М-15.

Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Вывод

Итак, согласно правилам бухгалтерского учета материально-производственных запасов продажа материалов оформляется именно накладной на отпуск материалов на сторону по форме N М-15 .

В дополнение отметим, что отсутствие в накладной по форме N М-15 сведений о реквизитах продавца и покупателя, о грузоотправителе и грузополучателе не препятствует принятию на учет приобретаемых материалов, поскольку сама накладная позволяет установить факт поставки материалов, их цену и количество .

Таким образом, если вы продаете запасы, учтенные на счете 10 «Материалы», то оформление накладной по форме N М-15 не только не ошибка, но и выполнение требований законодательства о бухгалтерском учете. Но риск споров вашего покупателя с налоговиками все равно останется.

Бывает так, что покупатель настаивает на оформлении накладной именно по форме N ТОРГ-12. И если вы решили помочь ему избежать налоговых рисков, просто переквалифицируйте актив из материалов в товары на основании бухгалтерской справки. Для этого в бухгалтерской программе вручную сделайте проводку по дебету счета 41 «Товары» и кредиту счета 10 «Материалы». И смело выписывайте ТОРГ-12 при продаже бывших материалов — нынешних товаров.

Пункт 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Постановления ФАС ВВО от 12.01.2007 по делу N А82-325/2006-27; ФАС СЗО от 07.08.2008 по делу N А05-735/2008.

Как оформить возврат по накладной форма м 15

Накладная на отпуск материалов на сторону М-15

По учету товаров и материалов

Накладная на отпуск материалов на сторону форма М-15 – документ, позволяющий произвести перемещение материальных ценностей из организации за ее пределы (другим подразделением, удаленным от самой организации территориально, другим организациям).

Скачать заполненный образец накладной М-15 можно внизу статьи.

Накладная используется в качестве первичного документа для внесения записи в карточку учета материалов форма М-17, бланк и образец которой можно скачать здесь.

Форма М-15 применима при движении материалов за пределы организации. Для внутренних перемещений внутри организации используется требование-накладная М-11.

Для тех материалов, в отношении которых установлены лимиты потребления, заполняется лимитно-заборная карта форма М-8.

При поступлении материалов на склад составляется приходный ордер форма М-4.

Образец заполнения

Инструкция по заполнению формы М-15:

Организация: наименование и ОКПО предприятия, отпускающего материальные ценности.

Дата составления: дата заполнения формы М-15;

Код вида операций: заполняется только в случае имеющейся системы кодирования на предприятии;

Отправитель: наименование подразделения и вид его деятельности, откуда производится отпуск материалов.

Получатель: название подразделения (другой организации) и вид деятельности, куда поступят материальные ценности.

Ответственный за поставку: подразделение, на которое возлагается ответственность за поставку материалов до получателя.

Основание: документ, на основании которого производится отпуск, например, приказ руководителя.

Кому: название подразделения, куда отправляются материалы.

Через кого: лицо, через которое производится отпуск – представитель получающей стороны.

В таблице бланка М-15 заполняются данные о перемещаемых по накладной материалах:

- Номер бухгалтерского счета, куда поступает стоимость ТМЦ;

- Название и характеристика перемещаемых ценностей;

- Единица измерения (краткое наименование и код ОКЕИ);

- Количество – по документам и отпущенного фактически;

- Цена за единицу и общая стоимость без НДС;

- Отдельно выделяется НДС;

- Общая сумма с НДС;

- Инвентарный номер материалов и паспортный номер;

- Порядковый № записи в картотеке.

В отличие от требования-накладной М-11 в накладной М-15 необходимо выделить сумму налога, так как материалы уходят за пределы организации.

Подписать заполненный бланк М-15 должны представители отпускающей и принимающей стороны.

Бланк и образец для скачивания

Скачать образец накладной на отпуск материалов на сторону форма М-15 – ссылка.

Бланк накладной на отпуск материалов на сторону форма М-15 – скачать в формате xls.

Требование-накладная М-11

4 января 2016 Материалы

Форма М-11 это типовая унифицированная форма документа, именуемого требование-накладная.

Накладная на отпуск материалов на сторону М-15.

Назначение данного бланка в оформлении внутренних перемещений материальных ценностей между подразделениями.

На основании требования делается запись в карточку учета материалов М-17. Форма М-11 заполняется в двух экземплярах, оформляет ее лицо, передающее материалы для себя и принимающей стороны.

Каждый заполненный экземпляр требования накладной М-11 подписывается ответственными лицами передающей и принимающей стороны (например, кладовщик или другой работник склада).

Бланк М-11 .

Накладная М-11 широко используется для того, чтобы передать материалы из одного подразделения в другое в пределах одной организации (например, с одного склада на другой, со склада в цех). Если материалы передаются другому подразделению, расположенному за пределами территории организации, то оформляют накладная на отпуск материалов на сторону М-15.

Требование М-11 используется, когда для перемещаемых материальных ценностей не установлены лимиты, в противном случае оформляется лимитно-заборная карта, бланк и образец которой можно скачать здесь.

Образец заполнения М-11

Форма требования заполняется с двух сторон.

В бланк требования-накладной М-11 вносят:

- наименование организации;

- дата заполнения накладной;

- код вида операций при его наличии;

- структурное подразделение, из которого отпускаются материалы, вид его деятельности;

- структурное подразделение, получающее материалы и вид его деятельности;

- номер счета, на котором будут числиться материальные ценности;

- учетная единица выпуска продукции;

- через кого сведения о лице, через которого осуществляется операция по отпуску материалов;

- затребовал сведения о лице принимающей стороны;

- разрешил сведения о лице, давшего разрешение на осуществление операции;

- номер счета, с которого списываются материалы;

- наименование и номенклатурный номер материальных ценностей;

- их единица измерения и количество (указывают необходимое количество и фактически отпущенное);

- цена за единицу и общая сумма каждой отпущенной позиции материалов;

- номер по складской картотеке.

После того, как все перемещаемые материалы внесены в таблицу требования-накладной М-11, представители передающей и принимающей стороны ставят свои подписи, указывают должность и расшифровку подписи.

Каждая сторона получает по одному экземпляру накладной форма М-11.

Приходные операции в карточке складского учета материалов отражаются на основании приходного ордера М-4, бланк и образец которого можно скачать здесь.

Требование-накладная форма М-11 бланк скачать бесплатно.

Требование накладная образец заполнения М-11 скачать.

Давальческая схема работы. Документы для оформления по давальческой схеме.

Услуги по ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ВАШЕЙ компании >>

Здесь Вы найдете комплект документов, который позволит Вам правильно оформить документы как от лица Давальца (Заказчика), так и от лица Переработчика (Подрядчика) *).

Правила заполнения накладной на отпуск материалов на сторону. Особенности для форм М-15 и 0504205

Очень рекомендуем использовать их в Вашем документообороте для избежания санкций со стороны налоговых органов.

Связаться с нами >>

Стоимость бухгалтерского обслуживания Вашей компании >>

Зачем Вам нужно чтобы мы обслуживали Вашу компанию >>

Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) — этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) — этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика — этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Источник: astbusines.ru

Форма м15: для чего нужна, образец заполнения

Все аспекты производственной деятельности сопровождаются оформлением многих документов, среди которых особое место занимает форма М-15. Данная бумага является накладной, на основании которой товарно-материальные ценности (далее − ТМЦ) правомерно отпускаются на сторону. Рассматриваемый документ не является строго обязательным, однако применяется во многих направлениях бизнес-деятельности.

Назначение формы М-15

Форма М-15 является накладной, и зачастую применяется для документирования хозяйственных операций в рамках передачи материалов компании между ее подразделениями, если они находятся в удалении друг от друга. М-15 также оформляется при направлении в переработку давальческого сырья. Законодательство не постановляет запрета на использование рассматриваемой бумаги с целью документирования отгрузки материалов клиенту, что практикуют некоторые компании. Впрочем, зачастую для оформления данной операции применяется накладная ТОРГ-12.

Форма М-15 является регламентированной законодательством. В частности, бумага была утверждена Постановлением Госкомстата РФ № 71-а от 30.10.1997г. В 2013 году необходимость применения указанного документа была отменена, но прямого запрета на ее использование в законодательстве все-таки не содержится.

В настоящее время форма М-15 оформляется в таких ситуациях:

- при передаче ТМЦ между подразделениями одной компании, если данные подразделения территориально удалены;

- при отпуске ТМЦ в контексте оформления соглашения со сторонней компанией с целью удовлетворения нужд самого предприятия;

- при направлении ТМЦ на склад или в иную аналогичную структуру для ответственного хранения на основании соответствующего контракта;

- при выдаче давальческого сырья. При этом М-15 оформляется как в рамках передачи между подразделениями, так и при отпуске сторонней организации.

В случае, когда составляется соглашение ответственного хранения, одна компания может направить другой ТМЦ для сохранности, которые в дальнейшем должны быть возвращены в их изначальном виде. В данных условиях вторая компания не приобретает права собственности на получаемые материалы. Рассматриваемая операция может, помимо прочего, осуществляться на основании оформленной формы М-15.

В условиях, когда передается давальческое сырье, необходимо отметить, что форма М-15 применяется зачастую в тех ситуациях, когда сырье передается непосредственно из рук в руки. Если для передачи материалов необходима транспортировка, то применяют накладную 1-Т.

Образец заполнения формы М-15

Четко выяснив, для чего нужна форма М-15, необходимо также разобраться с основными правилами оформления документа. Так как законодательство больше не обязует компании оформлять рассматриваемую бумагу, наниматели вправе утверждать на локальном уровне доработанные формы, либо самостоятельно разработанные бланки на базе формы М-15. В любом случае, документ должен обязательно содержать следующие реквизиты:

-

дату составления и индивидуальный номер;

- полное название компании, которая отпускает материалы. В случае если отпуск происходит в рамках одного предприятия, также необходимо указать наименование структурного подразделения;

- полное название компании/структурного подразделения, которое принимает ТМЦ;

- документ, являющийся основанием для передачи материалов. Зачастую подобным выступает специальное соглашение или Приказ (Распоряжение) управленца;

- наименование ТМЦ в соответствии с номенклатурой, принятой на предприятии;

- количество передаваемых материалов;

- подписи всех участников процедуры.

Унифицированный бланк не предполагает отдельного места для проставления штампа предприятия. Как следствие, наличие печати необязательно. Основным требованием является наличие подписей ответственных лиц и их расшифровки.

Впрочем, практика демонстрирует, что большинство компаний продолжают использовать унифицированные бланки в своей деятельности.

Правила заполнения основной таблицы формы М-15

Основной частью накладной формы М-15 является таблица, куда вносятся непосредственно все сведения относительно проводимой операции передачи ТМЦ. В частности, порядок оформления таблицы выглядит следующим образом:

-

Первые две строки должны содержать сведения о бухгалтерском счете, а также о коде аналитического учета ТМЦ, которые проходят процедуру списания.

- 3-я строка должна содержать название материалов, а также их краткую характеристику. В частности, в графе отражаются марка, сорт и размер отпускаемых ТМЦ.

- В 4-м пункте прописывается номенклатурный номер. Обозначенные номера должны быть присвоены всем видам материалов в компании. Однако в случае, если подобные отметки по каким-либо причинам отсутствуют, указанную графу следует оставить пустой.

- 5-я строка заполняется информацией относительно кода единицы измерения отпускаемых ценностей. При этом конкретный код единицы измерения необходимо брать из Общероссийского классификатора (ОКЕИ).

- В 6-й графе прописывается непосредственное наименование единицы измерения материалов.

- 7-я строчка предполагает отражение конкретного количества отпускаемых ТМЦ.

- 8-й пункт оформляется кладовщиком. Указанный работник должен внести в документ информацию о материалах, фактически переданных со склада.

- В 9-й графе отражается стоимость ТМЦ, которые были отпущены. Предполагается фиксация их общей стоимости.

- Далее, в 10-й строке, указывается цена без учета налога.

- В 11-ю графу вносится сумма НДС.

- Затем, в 12-м пункте, прописывается общая стоимость отпущенных материалов соразмерно их количеству с учетом НДС.

- Графа 13 фиксирует инвентарный номер ТМЦ.

- В 14-й строке отражается номер паспорта ТМЦ, если подобный атрибут характерен для конкретной компании.

- В 15-ю строку вписывается номер записи в соответствии со складской карточкой.

После внесения всех обозначенных сведений в таблицу ответственному лицу также следует словами прописать всю информацию относительно количества отпущенных материалов, а также их стоимости и НДС.

Оформление формы М-15 можно считать завершенным, когда на бланке проставлены подписи бухгалтера, ответственного за хозяйственные операции со складом, а также получателем. При этом в случае наличия штампа в компании, его также рекомендуется проставлять.

Таким образом, форма М-15 является документом, облегчающим документооборот на предприятии за счет своей информативности и содержательности. Управленцы вправе использовать как унифицированный бланк, так и разрабатывать свой. Однако всем компаниям, внедряющим подобные документы в практическую деятельность, необходимо позаботиться о наличии всех требуемых реквизитов внутри бумаги.

Источник: delatdelo.com

Унифицированная форма м-15 накладная на отпуск материалов

Полезный материал в статье: «Унифицированная форма м-15 накладная на отпуск материалов» с ответами на все сопутствующие вопросы. Если у вас возникнут дополнительные вопросы, то вы их всегда можете задать дежурному консультанту.

Накладная на отпуск материалов на сторону М-15.

Типовая межотраслевая форма N М-15 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Накладная на отпуск материалов на сторону (форма № М-15) — применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Правила оформления и заполнения бланка накладная на отпуск материалов на сторону :

Скачать другие бланки на нашем сайте :

Бланк формы № М-15. Накладная на отпуск материалов на сторону

Бланк Накладной на отпуск материалов на сторону по форме № М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Более подробно, порядок работы с накладной на отпуск материалов на сторону рассмотрен в разделе справочника «Учет прочего выбытия материалов».

Формы М-15 и ТОРГ-12

Сообщений: 0

Коллеги, очень прошу вашей помощи в следующем вопросе:

в каких случаях оформляется типовая форма М-14, а в каких строго ТОРГ-12. Речь идет о поставке смонтированного оборудования. Надежда.

Сообщений: 557

ТОВАРНАЯ НАКЛАДНАЯ

(форма N ТОРГ-12)

Применяется для оформления продажи (отпуска) товарно — материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно — материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

———

Форма М-14 (или все же М-15. )

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

——-

Торг-12 — для реализации, М-15 — складской документ.

Унифицированная форма М-15 Накладная на отпуск материалов

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Форма М-15. Накладная на отпуск материалов на сторону

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получаетелм. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Требование-накладная: форма М-11

Требование-накладная: форма М-11

Похожие публикации

Многие крупные компании включают в состав несколько подразделений. Нередко возникает необходимость передачи той или иной ценности, возврата неиспользованного материала в другое подразделение. Для четкого представления, где находятся те или иные материальные ценности, любое передвижение ТМЦ стоит оформлять документально.

Форма М-11 (требование-накладная) – это документ, который применяется для учета движения ТМЦ внутри компании. Компания вправе разработать данный документ самостоятельно, включив в него обязательные реквизиты, а требование-накладная М-11 будет использована, как образец заполнения.

Типовая межотраслевая форма М-11 утверждена постановлением Госкомстата РФ от 30.10.1997 №71а.

В каких случаях применяется требование-накладная М-11?

Кроме перемещения между подразделениями или материально ответственными лицами товарно-материальных ценностей, накладную используют и в иных случаях. С помощью формы М-11 можно оформить выдачу со склада различного инвентаря или инструментов для выполнения работы. Например, компании необходимо выдать работникам канцтовары, которые хранятся на складе. Канцтовары передаются в определенное структурное подразделение, чтобы потом передать работникам. В данном случае компания может использовать форму М-11.

С ее помощью также оформляется возврат на склад материалов, которые были переданы в эксплуатацию, но были израсходованы не полностью. Стоит обратить внимание, в случае, если материалы возвращаются подразделением организации, которое территориально обособлено от нее, оформляется не накладная М-11, а форма М-15.

Унифицированную форму М-11 применяют также для передачи на склад готовой продукции или части продукции, которая будет использована в качестве материала для другого вида производства.

Кроме того, форма М-11 служит основанием для отражения передачи возвратных отходов на склад из производственного цеха организации. Отходы, которые образуются в процессе производства в подразделениях организации, собираются в установленном порядке и сдаются на склады. Оформить такую передачу необходимо следующим образом: скачать бланк требования- накладной по форме М-11 и заполнить форму, указав наименования и количества отходов.

А что делать, если в процессе производства продукции для продажи компанией был обнаружен брак, который невозможно устранить? Бракованные товары, которые невозможно исправить, можно продать или каким-либо образом использовать в своей деятельности. Поэтому компания вправе оприходовать их на склад по цене возможного использования (в случае, если принято решение использовать бракованные товары в деятельности). Для этого необходимо оформить накладную на внутреннее перемещение бракованных товаров на склад по форме М-11.

Требование-накладная форма М-11. Пример заполнения

Документ оформляется в двух экземплярах. Один экземпляр остается на складе и служит основанием для списания ценностей, а второй экземпляр отправляется принимающей стороне и служит для оприходования ценностей.

В шапке требования-накладной по форме М-11 необходимо заполнить номер документа, название компании, код ОКПО. Далее содержится таблица из 9 колонок:

- Дата составления требования-накладной;

- Код вида операции;

- Структурное подразделение отправителя;

- Вид деятельности отправителя;

- Подразделение получателя;

- Вид деятельности получателя;

- Корреспондирующий счет: счет, субсчет;

- Корреспондирующий счет: код аналитического учета;

- Учетная единица выпуска продукции (работ или услуг).

Под таблицей в требовании-накладной предусмотрены поля для заполнения следующей информации: через кого были отправлены ценности, информация о лице, которое затребовало материальные ценности, и лице, разрешившего передачу ценностей.

Далее в требовании-накладной по форме М-11 предусмотрена еще одна таблица. Она содержит 11 колонок:

- Сведения о корреспондирующем счете: счет, субсчет;

- Сведения о корреспондирующем счете: код аналитического учета;

- Наименования материальных ценностей;

- Номенклатурный номер материальных ценностей;

- Код единицы измерения;

- Наименование единицы измерения;

- Количество материальных ценностей, которое было затребовано;

- Количество материальных ценностей, которое было отпущено фактически;

- Цена;

- Стоимость без учета НДС;

- Порядковый номер ТМЦ по картотеке склада.

Кто подписывает требование-накладную по форме М-11? Работник склада, который отпустил ТМЦ, и ответственное лицо, которое получило ТМЦ. Далее типовая межотраслевая форма N М-11 передается в отдел бухгалтерии.

М-15. Накладная на отпуск материалов на сторону

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада. Узнать больше >>

[1]

- счета на оплату

- счета-фактуры

- накладные

- путевые листы

- доверенности

- акты приемки

- акты выполненных работ

- акты инвентаризации

- коммерческие предложения

- кассовые ордеры

Бизнес.Ру – быстрое и удобное заполнение всех первичных документов

Накладная на отпуск материалов на сторону оформляется при отпуске материалов сторонним организациям или подразделениям своей организации, а также при выбытии материалов в результате их продажи.

Данная накладная выписывается соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, на основании договоров или других документов и разрешения руководителя организации.

Типовая межотраслевая форма № М-15 утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Посмотреть образец заполнения: стр.1 стр.2

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

Специальная программа для малого бизнеса

Бизнес.Ру — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

- Отчеты в один клик

Как правильно заполнить форму М-15

Накладная выписывается в двух экземплярах. Один из них служит для основанием для отпуска материалов со склада, второй передаётся получателю. При продаже материалов и перевозке груза автотранспортом помимо накладной М-15 выписывается товарно-транспортная накладная по форме № 1-Т.

В данной накладной указывается договорная цена отгружаемых материалов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести учет товаров онлайн

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской (программа склад бесплатно) и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Порядок заполнения формы М-11 требование-накладная

Требование-накладная — форма М-11 предназначена для оформления операций по перемещению материально-производственных запасов (МПЗ) внутри организации. Рассмотрим особенности ее применения в нашей статье.

Когда нужна типовая межотраслевая форма М-11

С помощью требования-накладной формы М-11 (унифицированного документа, утвержденного постановлением Госкомстата РФ от 30.10.1997 № 71а) оформляется внутренняя передача МПЗ, т. е. процедуры:

- отпуска со склада на производственные нужды;

- перемещения между складами или материально ответственными лицами;

- возврата на склад неиспользованных МПЗ;

- сдачи на склад готовой продукции, возвратных отходов, брака, а также материалов, образовавшихся при ликвидации ОС.

От похожего документа, лимитно-заборной карты (форма М-8), требование-накладную отличает возможность применения:

- для нелимитированного отпуска МПЗ со склада;

- оформления передачи нескольких наименований МПЗ в 1 документе;

- каждого факта перемещения МПЗ.

Подробнее о документах, применяемых для учета на складе, читайте в статье «Ведение документооборота по складскому учету материалов».

Порядок оформления формы М-11

Форму М-11 в 2 экземплярах оформляет лицо — инициатор получения МПЗ на складе или сдачи их на склад (передачи другому материально ответственному лицу). При автоматизированном складском учете этот документ может формироваться кладовщиком в соответствующей программе в момент отпуска со склада или приема на него.

Экземпляры этого документа служат основанием для проведения учетных складских операций подразделениями (материально ответственными лицами), являющимися сдатчиком и получателем, а после их представления в бухгалтерию используются для сверки данных и выполнения бухгалтерских проводок по списанию, перемещению или оприходованию.

Обязательными для заполнения этого документа реквизитами являются:

- название организации, в которой оформлен документ, и ее код ОКПО;

- дата составления;

- наименования подразделений сдатчика и получателя с указанием видов их деятельности;

- информация (Ф. И. О.) о лице, фактически получающем (сдающем) ценности от имени подразделения-получателя (сдатчика);

- данные (Ф. И. О.) лица, проявившего инициативу в получении МПЗ, и лица, разрешившего это получение;

- наименования получаемых или сдаваемых МПЗ, единицы их измерения и затребованное (сдаваемое) количество;

- подписи лиц, осуществивших сдачу и получение МПЗ.

Данные о номенклатурном номере и фактически отпущенном (принятом) количестве вносятся в момент отпуска (приема) на складе.

Сведения о необходимых счетах бухгалтерского учета и учетной стоимости МПЗ заполняются в бухгалтерии по бухгалтерским учетным данным.

Бланк требования-накладной по форме М-11, являющийся унифицированным документом, утвержденным Госкомстатом, не является безусловно обязательным к применению. Свою форму первичного документа аналогичного назначения каждая организация может разработать самостоятельно, закрепив ее в учетной политике.

Где бесплатно скачать бланк формы М-11

Бланк формы М-11 можно скачать на нашем сайте.

Форма М-11, служащая для оформления операций внутреннего перемещения МПЗ, — крайне важный учетный документ, отражающий реальность движения МПЗ внутри организации. При его составлении необходимо соблюдать ряд обязательных правил, хотя саму форму документа разрешено разрабатывать самостоятельно.

Унифицированная форма № М-15 — бланк и образец

Для чего нужна накладная ф. М-15

Накладная формы М-15 чаще всего применяется для документального оформления операций по передаче материалов между подразделениями компании, если территориально они удалены друг от друга. Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья. Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12.

Об оформлении ТОРГ-12 читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Накладная М-15 относится к числу унифицированных форм, утвержденных Госкомстатом России (постановление от 30.10.97 № 71а), обязательность применения которых с 2013 года отменена. Вместо нее возможно применение иного документа аналогичного содержания, оформленного в соответствии с требованиями, предъявляемыми к первичному документу.

Оформляем передачу материалов на сторону

| Видео (кликните для воспроизведения). |

В накладной М-15 требуется заполнить 2 таблицы. В первой нужно указать дату передачи материалов, название подразделений компании, которые участвуют в ней, основание передачи (например, приказ), кому и через кого передаются материалы. Описание самих передаваемых материалов (наименование, количество, цена), корреспонденция счетов бухучета и дополнительные сведения (например, инвентарный номер) указываются во второй таблице.

В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Скачать бланк формы М-15 можно на нашем сайте.

И на нашем же сайте можно увидеть образец заполнения унифицированной формы М-15.

Передачу материалов между подразделениями компании обычно оформляют с помощью накладной формы М-15. В ней указывается информация об участвующих в передаче сторонах, основании для ее осуществления и передаваемых материалах.

Как правильно оформить накладную на отпуск материалов на сторону М-15?

Передача материалов между структурными подразделениями одной организации оформляется с помощью первичного документа – накладной на отпуск материалов на сторону, типовая форма которого М-15. Как правило, структурные подразделения, между которыми происходит перемещение материалов, располагаются на разных территориях. Как грамотно оформляется накладная М-15? Бланк скачать можно в конце статьи. Там же вы найдете заполненный образец накладной.

Накладная на отпуск материалов на сторону форма М-15 образец заполнения

Заполнение типовой формы М-15 начинается с указания основных реквизитов. Документу присваивается порядковый номер, указывается наименование организации, проставляется в соответствующем поле код ОКПО.

В первой небольшой таблице нужно указать дату совершения операции отпуска материалов, при наличии системы кодирования в организации указывается код проводимой операции. Здесь указываются наименование структурных подразделений, участвующих в операции отпуска материалов, необходимо отметить направление деятельности каждого подразделения. Также нужно указать подразделение, ответственное за поставку, как правило, это передающая сторона.

В строке «основание» пишется документ, на основании которого заполняется накладная форма М-15. Обычно это приказ руководства.

В строке «кому» указывается получатель материалов.

В строке «через кого» – ответственное лицо, принимающее у отправителя материалы (должность, ФИО).

Далее нужно заполнить таблицу, в которой представляется перечень материалов, подлежащих отпуску, а также их краткая характеристика. Как это сделать правильно, смотрите в заполненном образце формы М-15 ниже.

В качестве корреспондирующего счета следует указать бухгалтерский счет, на котором будет учтено поступление материалов. Например, при передаче материалов со склада в производство в поле «корреспондирующий счет» пишется счет 20 «Основное производство». Если по этому счету ведется аналитика, то она отражается в поле «аналитический учет».

Далее идет наименование материальных ценностей, их краткая характеристика: номенклатурный номер, количественные показатели (сколько надлежит отпустить, сколько по факту отпущено), ценовые показатели (цена за единицу, НДС, общая сумма).

Под заполненной таблицей указывается, сколько наименований ТМЦ отпущено и на какую сумму.

Накладная форма М-15 заполнена, осталось только ее заверить необходимыми подписями. Подписывает накладную на отпуск руководитель, главный бухгалтер, а также ответственные лица: представители отправляющей и получающей сторон.

Документ заполняется в двух экземплярах: один остается у отправителя, другой передается получателю.

Нами был заполнена в качестве образца накладная на отпуск материалов, которой вы можете воспользоваться для заполнения своего документа. Посмотреть ее можно ниже.

Унифицированная форма ТОРГ-12 — бланк и образец

Унифицированная форма ТОРГ-12 (бланк)

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале«Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/[email protected]), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс.

[3]

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.

Накладная М-15

Накладная (форма № М-15)

Перемещение материальных ценностей за пределы территории предприятия (в т.ч. в случае их перемещения на сторону в адрес других организаций) учитывается в бухгалтерском учете. При подобном перемещении уполномоченным лицом составляется первичный документ. Его наименование и форма могут быть утверждены организацией самостоятельно с соблюдением норм законодательства. Помимо этого может использоваться и официальная унифицированная форма первичного документа – накладная М-15 .

Первичный учетный документ по перемещению МЦ на сторону

Рассматриваемый документ ранее входил в перечень обязательных к применению бланков первичной документации, утвержденных Постановлением Госкомстата РФ от 30.10.1997 N 71а. Однако в настоящее время обязательность его применения утратила актуальность (Информация Минфина N ПЗ-10/2012 ).

На сегодняшний день организации вправе самостоятельно определять, применять ли им унифицированную форму первичной документации или разработать и утвердить подобную форму самостоятельно.

Хозяйствующие субъекты имеют возможность самостоятельно разработать и применять соответствующую закону первичную документацию, связанную с перемещением МЦ на сторону (в т.ч. рассматриваемый бланк).

Самостоятельно утвержденный бланк, в частности, должен содержать:

Остановимся более подробно на применении унифицированной формы М-15.

Накладная на отпуск материалов на сторону

Унифицированный бланк накладной на отпуск материальных ценностей заполняется в двух экземплярах лицом, ответственным за их передачу на основании:

- заключенных договоров (контрактов);

- полученных нарядов;

- других документов на отпуск материальных ценностей;

- доверенности на получение ценностей.