Материальные затраты – это часть средств, которые тратят на производство услуг и товаров.

В эту долю входят затраты на транспортировку, сырьё, обслуживание материалов, хранение, само производство, дальнейшую обработку и так далее до получения дохода и реализации. Материальные затраты составляют часть себестоимости готового продукта.

Материальные затраты выражают в денежной сумме, которая затрачена на плату работникам и приобретение орудий труда. Рыночная стоимость выходного продукта связана с количеством труда, которое потрачено на товар производителем.

Рассмотрим, более детально, что значит материальные затраты.

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Материальные затраты включают в себя

Материальные затраты предприятия.

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Первым делом, рассмотрим самую значительную из статей затрат — материальные. Их доля в общей сумме затрат составлять 60-90% и поэтому на них следует обращать особое внимание. Сначала давайте разберем, что они в себя включают, а затем немного поговорим об их учете.

В материальные затраты предприятия включаются:

Материальные затраты это

- стоимость сырья и материалов, приобретаемых на стороне;

- стоимость покупных полуфабрикатов и комплектующих;

- стоимость работ и услуг, которые выполняла сторонняя организация;

- стоимость топлива всех видов приобретаемого со стороны;

- стоимость энергоресурсов всех видов;

- комиссионные вознаграждения, оплата брокерских и иных посреднических услуг.

Все вышеперечисленные элементы входят в структуру себестоимости, за вычетом стоимости реализуемых отходов. Под отходами следует понимать остатки сырья, материалов, полуфабрикатов, теплоносителей и т. д., образовавшиеся в процессе производства, полностью или частично утратившие потребительские качества. Они могут быть реализованы по пониженной или полной цене, в зависимости от их дальнейшего использования. Материальные ресурсы, которые по установленной технологии передаются в другие цеха, и используются в качестве полноценного материала, для производства другой продукции, к возвратным отходам не относятся.

Большое влияние на себестоимость материальных ресурсов оказывает цена их приобретения (без НДС), наценки (надбавки), комиссионные вознаграждения снабженческим и внешнеэкономическим организациям, стоимость брокерских услуг и товарных бирж, таможенные пошлины, оплата сторонним организациям за хранение, транспортировку и доставку. С целью установления оптимальной цены изделий, и повышения рентабельности, предприятиям следует проводить тщательный анализ цен материалов и услуг, предлагаемых разными поставщиками. Кроме того для повышения эффективности использования материальных ресурсов, необходимо внедрять малоотходные, ресурсосберегающие технологии. Важным моментом, влияющим на себестоимость, является полнота сбора и дальнейшего использования отходов, обоснованная их оценка.

Одно из обязательных условий рационального использования материалов — нормирование материальных затрат. Норма расхода — это максимально допустимое количество сырья, материалов, топлива, расходуемое на изготовление единицы продукции установленного качества, выполнение технологических операций. В настоящее время система нормативов представляет собой комплекс научно обоснованных трудовых, материальных и финансовых норм, порядок и методы их формирования, обновления и использования при разработке перспективных и текущих планов.

Существует четыре метода контроля использования сырья и материалов:

- Документирование.

- Партионный раскрой.

- Партионный учет.

- Инвентарный метод.

Метод документирования используют на всех предприятиях, он основан на оформлении отдельными документами всех случаев отклонений расхода материалов от установленных нормативов.

В машиностроительной промышленности широко применяется метод партионного раскроя. Его сущность в составлении раскройных листов (учетных карт) на каждую партию материала. В них указывают количество материалов, заготовок и отходов, которое должно быть получено, и фактически полученные отходы и заготовки, затем эти значения сравнивают с нормативными, тем самым определяется экономия или перерасход. В учетной карте указывают причины отклонений и лиц, ответственных за раскрой.

При партионном учете формируются однородные по технологическим параметрам партии сырья и материала. Все партии хранятся обособлено, и каждой присваивается свой номер. Эти номера партий в дальнейшем должны указываться во всех первичных документах учета материалов, что позволяет относить их на конкретные виды продукции.

При инвентарном методе по истечении определенного периода времени (обычно месяц) производится инвентаризация неизрасходованного сырья и материалов. Инвентарный метод можно охарактеризовать формулой:

Р=Он + П – Ок, где

Р — стоимость израсходованных материалов;

Он — стоимость начального остатка материалов;

П – поступление материалов за месяц;

Ок — стоимость конечного остатка материалов.

Предприятия потребляют огромное количество разнообразных материальных ресурсов. Руководителям необходимо постоянно следить за соблюдением нормативов и динамикой фактических расходов материала, так как эти затраты оказывают наибольшее влияние на величину получаемой прибыли, а экономия материалов является важнейшим фактором повышения эффективности производства.

Вот все, что хотелось сказать о материальных затратах. В следующих статьях рассмотрим остальные виды затрат, включаемые в себестоимость продукции.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

Список Всех статей.

- Статья №1.Структура себестоимости – статьи затрат .

- Статья №2. Материальные затраты предприятия.

- Статья №3. Затраты предприятия на оплату труда.

- Статья №4. Затраты предприятия на социальные нужды.

- Статья №5. Расходы на подготовку и освоение производства продукции.

- Статья №6. Амортизация основных фондов.

- Статья №7. Общепроизводственные расходы.

Просто и доступно 1С:

- 193 наглядных Видео урока;

- Быстро, Просто, Наглядно От Простого к Сложному;

- Ничего лишнего. Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

- Гарантии доставки и возврата.

«Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

- 152 новых авторских видеоурока;

- 8 Часов Быстро, Просто, Наглядно От Простого к Сложному

- Ведение бухгалтерского и налогового учета, отражение хозяйственных операций в программе, заполнения первоначальных остатков, ведение учета на примере организации применяющей ОСНО,начисление зарплаты, кадровый учет, закрытие месяца, составление регламентированной отчетности;

- Гарантии доставки и возврата.

«Бухгалтерия 8.2. — Обучение программе за один день.»

- 60 подробных видеоуроков + бонус;

- Быстро, Просто, Наглядно От Простого к Сложному

- Все Принципы и Тонкости Программы «1С Бухгалтерия 8.2»;

- Гарантии доставки и возврата.

Транспортные расходы в бухгалтерском учете

Любая организация в начале своей работы сталкивается с таким понятием, как транспортные расходы. Возникнуть они могут не только во время получения товара от поставщика, но и когда возникает необходимость отправить материальные ценности к поставщикам. Когда поставщик передает товар, в пакте документов он либо включает расходы в стоимость материальных ценностей, либо выделяет их отдельно. Затраты на транспорт включают в себя цену товара, причем учитываются такие расходы двумя способами:

- затраты включаются в себестоимость;

- на них отведен отдельный счет.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Уточняющие определения понятий

К вышеуказанному определению можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала

(наличные деньги, высоколиквидные средства (чеки), оперативные расчётные счета в банках);

Движение на данном уровне определяется выплатами

Необходимо проверить точность фактов и достоверность сведений, изложенных в этой статье. На странице обсуждения должны быть пояснения.

2. Уровень денежного капитала

(1. Уровень + дебиторская задолженность − кредиторская задолженность);

Движение на данном уровне определяется издержками

и (финансовыми)

поступлениями.

3. Уровень производственного капитала

(2. Уровень + производственно необходимый предметный капитал — материальный и нематериальный (например, патент));

Движение на данном уровне определяется затратами

и

производственными доходами.

4. Уровень чистого капитала

(3. Уровень + прочий предметный капитал — материальный и нематериальный (например, бух. программа));

Движение на данном уровне определяется расходами

и

доходами.

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала

, если учесть прочий непредметный капитал (например, имидж компании).

Движение ценностей между уровнями теоретически осуществляется на всех уровнях сразу. Но практика живёт зачастую исключениями, когда охватывается только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлены кредитными операциями (финансовыми задержками):

4) выплаты, неиздержки: погашение кредитной задолженности (=»частичный» возврат кредита (НАМИ))

1) издержки, невыплаты: появление кредитной задолженности (=появление (У НАС) долга перед др. участниками)

6) оплаты, непоступления: вход дебиторской задолженности (=»частичное» погашение долга др. участниками за проданный (НАМИ) продукт/услугу)

2) поступления, неоплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др. участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлены складскими операциями (материальными задержками):

10) издержки, нерасходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно «залежавшихся» материалов или продуктов)

3) расходы, неиздержки: выдача со склада ещё не оплаченных материалов (в (НАШЕ) производство)

11) поступления, недоходы: предоплата за последующую поставку ((НАШЕГО) «будущего» продукта др. участниками)

5) доходы, непоступления: запуск самостоятельно произведённой установки (=»косвенные» будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлены асинхронностью между внутрипериодичной и межпериодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, незатраты: нейтральные расходы (=расходы других периодов, непроизводственные расходы и экстраординарно высокие расходы)

9) затраты, нерасходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

доходы, непроизводственные доходы: нейтральные доходы (=доходы других периодов, непроизводственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были, недоходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия

любой организации можно упрощённо назвать следующие три постулата:

1. В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатами.

2. В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.3. В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются «ядром» расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к «ядру» доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

Источник: so-retail.ru

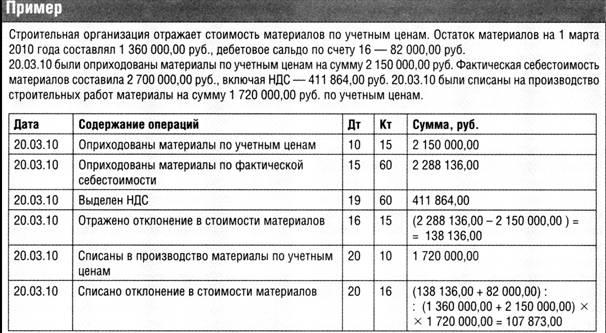

Затраты на материальные ресурсы

При выполнении строительной организацией строительных работ собственными силами себестоимость образуется из затрат, связанных с использованием материалов, топлива, энергии, основных средств, трудовых ресурсов, и иных затрат.

Порядок отражения доходов и расходов в бухгалтерском учете регламентируется ПБУ 9/99, утвержденным Приказом Минфина РФ от 06.05.99 №32н, и ПБУ 10/99, утвержденным Приказом Минфина РФ от 06.05.99 №33н.

Бухгалтерский учет по договорам строительного подряда

Основные положения организации бухгалтерского учета затрат по договорам строительного подряда рассмотрены в Приказе Минфина РФ от 24.10.08 № 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)». Согласно данному положению бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору.

Если одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, то для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при выполнении одновременно следующих условий:

а)на строительство каждого объекта имеется техническая документация;

б)по каждому объекту могут быть достоверно определены доходы и расходы.

В целях бухгалтерского учета одним договором рассматривается ситуация, когда два и более договоров заключены организацией с одним или несколькими заказчиками при соблюдении одновременно следующих условий:

а)в силу взаимосвязи отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по договорам;

б)договоры исполняются одновременно или последовательно (непрерывно следуя один за другим).

В случае, когда при исполнении договора в техническую документацию вносится дополнительный объект строительства, для целей бухгалтерского учета строительство дополнительного объекта рассматривается как отдельный договор при соблюдении хотя бы одного из следующих условий:

а)дополнительный объект (дополнительные работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

б)цена строительства дополнительного объекта (дополнительных работ) определена на основе согласованной сторонами дополнительной сметы.

Согласно ПБУ 2/2008, расходами по договору за период с начала исполнения договора до его завершения признаются:

· расходы, связанные непосредственно с исполнением договора (прямые расходы по договору), — это фактически понесенные, а также ожидаемые неизбежные расходы, возмещаемые заказчиком по условиям договора. Предвиденные расходы могут приниматься к учету по мере их возникновения в процессе выполнения работ или при образовании резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.). При этом резерв на покрытие предвиденных расходов образуется при условии, что такие расходы могут быть достоверно определены;

· общие расходы организации на исполнение договоров, приходящиеся на данный договор, т. е. косвенные расходы по договору. Данные расходы включаются в расходы по каждому договору путем распределения общих расходов организации между договорами. Способ распределения прописывается в учетной политике организации и применяется систематически и последовательно;

· расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора (прочие расходы по договору). Если расходы связаны непосредственно с подготовкой и подписанием договора (на разработку технико-экономического обоснования, подготовку договора), которые организация понесла до подписания договора, и они могут быть достоверно определены в отчетном периоде, в котором они возникли, существует вероятность, что договор будет подписан, тогда они включаются в расходы по договору. При несоблюдении данных условий указанные расходы признаются прочими расходами того периода, в котором они понесены.

Расходы по договору признаются в том отчетном периоде, в котором они понесены. При этом расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство, а расходы, понесенные в связи с предстоящими работами, — как расходы будущих периодов. По мере признания выручки по договору расходы по договору списываются для определения финансового результата отчетного периода в порядке, установленном Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008).

Основным методом учета затрат на выполнение строительных работ является позаказный метод, при котором объектом учета является отдельный заказ (договор), по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу (договору).

В строительстве для осуществления группировки затрат по статьям в основном используются следующие статьи:

· расходы на оплату труда;

Данный перечень не является обязательным и исчерпывающим, Организация может исходя из принятых объектов учета и экономической целесообразности самостоятельно расширять номенклатуру статей затрат на производство строительных работ.

Рассмотрим более подробно статью затрат «Материалы».

Бухгалтерский учет затрат на материалы

Статья «Материалы» включает в себя затраты на используемые непосредственно для выполнения строительных работ материалы, детали, топливо, электроэнергию, газ, воду и другие материалы, необходимые для строительных работ.

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов», утвержденному Приказом Минфина РФ от 09.06.01 №44н (ПБУ 5/01), материалы принимаются к бухгалтерскому учету по фактической себестоимости.

От способа поступления материалов зависит их фактическая стоимость. Материалы могут поступать следующими способами:

· внесены в счет вклада в уставный (складочный) капитал;

· приобретены у других организаций или изготовлены за плату;

· изготовлены самой организацией.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение (за исключением НДС и иных возмещаемых налогов).

К ним относятся:

· суммы, уплачиваемые по договору продавцу (поставщику);

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

· таможенные пошлины и сборы;

· невозмещаемые налоги, уплачиваемые в связи с приобретением материалов. Случаи включения сумм НДС в первоначальную стоимость основных средств определены ст. 170 Налогового кодекса Российской Федерации;

· затраты по заготовке и доставке материалов до места их использования;

· иные затраты, непосредственно связанные с приобретением материалов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

Также стоит сказать, что необходимые материалы для выполнения подрядных работ в организацию могут поступать от заказчика, данные материалы в себестоимость выполненных работ будут включаться общим порядком, но данные материалы могут отдельно не оплачиваться, а учитываться при последующих взаиморасчетах с заказчиком строительства.

Следует отметить, что выполнение строительных работ отличается большим количеством возвратных материалов, а также тех видов материалов, которые могут использоваться в строительном процессе неоднократно (опалубка, леса, подмости и т. п.), причем это использование может не ограничиваться одним заказом и даже совокупностью договоров с одним заказчиком.

Возвратные материалы исключаются из фактической себестоимости строительно-монтажных работ. Обычно стоимость материалов, которые могут быть использованы повторно, оценивается и учитывается в проектно-сметной документации, а порядок расчетов по таким материалам отражается в договоре строительного подряда.

Учет материалов осуществляется на счете 10 «Материалы». К счету 10 открываются следующие субсчета (Приказ Минфина РФ от 31.10.00 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»):

· сырье и материалы;

· покупные полуфабрикаты и комплектующие изделия, конструкции и детали; топливо;

· тара и тарные материалы; запасные части; прочие материалы;

· материалы, переданные в переработку на сторону;

· инвентарь и хозяйственные принадлежности.

Аналитический учет по счету 10 ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. п.).

Увеличение активов организации, связанное с поступлением материалов от поставщиков, учредителей (участников), в режиме безвозмездного получения и из других источников, отражается по дебету счета 10.

Выбытие материалов из хозяйственного оборота организации в связи с отпуском (списанием) их на производственные нужды, для управления организацией, продажей на сторону и другими направлениями выбытия отражается по кредиту счета 10.

Если материалы не принадлежат организации на праве собственности, хозяйственного ведения или оперативного управления, данные материалы учитываются на счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материалов (способ ФИФО).

Способы оценки материалов могут применяться в организациях при соблюдении двух ограничений:

1. выбранный способ закреплен в учетной политике и действует в течение всего отчетного (финансового) года;

2. способ должен быть единым для группы (вида) материалов (запасных частей, топлива и т. п.).

Учет поступивших материалов в организацию зависит от принятой учетной политики, может отражаться с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

Если материалы в организацию поступают с использованием счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», на основании поступивших материалов делаются следующие записи:

по дебету счета 15 «Заготовление и приобретение материальных ценностей»;

и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Данный вид проводок зависит от того, откуда поступили те или иные материалы, и от характера расходов по заготовке и доставке материальных ценностей в организацию. Запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию —до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относится покупная стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относится стоимость фактически поступивших в организацию и оприходованных материально-производственных запасов.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути.

Счет 15 может применяться, например, в следующих случаях:

· при применении учетных цен на материально-производственные запасы;

· при импорте материально-производственных запасов;

· при формировании цены приобретаемых запасов в течение продолжительного периода времени, а также в случае, когда источники формирования данной цены различны, и т. д.

То есть фактическая себестоимость приобретенных материалов отражается по дебету счета 15, а учетная цена — по кредиту счета 15. Если же на счете 15 просто формируется (собирается) себестоимость материально-производственных запасов, то кредитовый оборот по счету 15 будет совпадать с дебетовым оборотом.

Учетная цена материалов устанавливается предприятием самостоятельно.

Согласно п. 80 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.01 №119н, в качестве учетных цен на материалы применяются:

· цены поставщика (в этом случае другие расходы, входящие в фактическую себестоимость, учитываются отдельно в составе транспортно-заготовительных расходов);

· фактическая себестоимость материалов (в этом случае транспортно-заготовительные расходы отдельно не учитываются, т. к. они включаются непосредственно в учетные цены соответствующих МПЗ);

· планово-расчетные цены, которые разрабатываются и утверждаются организацией;

· средняя цена группы, которая устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров МПЗ путем объединения в один номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах.

Если организация ведет учет по планово-расчетным ценам, то разрабатывается номенклатура-ценник в разрезе субсчетов по счету 10. Внутри субсчетов производится подразделение по группам (видам). Наименование МПЗ записывается с указанием марки, сорта, размера и т. д. Каждому такому наименованию присваивается номенклатурный номер (шифр).

Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует). Номенклатура-ценник может разрабатываться и в случаях, когда в организации применяются другие виды учетных цен. Порядок определения учетных цен закрепляется в учетной политике организации.

Счет 16 «Отклонение в стоимости материальных ценностей» применяется для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы. Таким образом, счет 16 применяется, если учетные цены на материалы утверждены в учетной политике организации.

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов.

Согласно п. 88 Методических указаний по бухгалтерскому учету материально-производственных запасов для облегчения расчетов можно применять следующие упрощенные варианты:

Если отклонения составляют не более 10% от стоимости МПЗ, их можно сразу списывать на счета учета затрат или на увеличение стоимости МПЗ.

Суммы отклонений могут округляться до целых единиц.

В течение текущего месяца суммы отклонений могут распределяться исходя из удельного веса, сложившегося на начало данного месяца, а в следующем месяце корректироваться.

Величины отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости МПЗ. В следующем месяце также производятся корректировки.

Отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес к договорной (учетной) стоимости материалов не превышает 5%.

Источник: digest.wizardsoft.ru

Затраты по материальным ресурсам в сметной стоимости

Затраты по материальным ресурсам в сметной стоимости называются сметными ценами строительных материалов, изделий и конструкции. . Они определяют нормативную сумму прямых затрат в стоимости строительно-монтажных работ. Сметные цены на материалы применяются при составлении локальных сметных расчетов или локальных ресурсных ведомостей. Их сметная стоимость определяется исходя из данных о нормативной потребности материалов, изделий (деталей), конструкций (в физических единицах измерения: м3, т, м2, пог. м и т.д.) и соответствующей оптовой цены на вид материального ресурса с доставкой их на приобъектный склад (франко-приобъектный склад строительной площадки), а также цены на тару, упаковку и реквизит, погрузочно-разгрузочные работы.

Определение затрат на материалы, изделия и конструкции. Основные нормативные положения по применению материальных ресурсов приводятся в МДС 81-2.99 «Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку гру¬зов для строительства и капитального ремонта зданий и сооружений».

Затраты по материальным ресурсам в сметной стоимости.

Затраты по материальным ресурсам в сметной стоимости называются сметными ценами строительных материалов, изделий и конструкции. . Они определяют нормативную сумму прямых затрат в стоимости строительно-монтажных работ. Сметные цены на материалы применяются при составлении локальных сметных расчетов или локальных ресурсных ведомостей. Их сметная стоимость определяется исходя из данных о нормативной потребности материалов, изделий (деталей), конструкций (в физических единицах измерения: м3, т, м2, пог. м и т.д.) и соответствующей оптовой цены на вид материального ресурса с доставкой их на приобъектный склад (франко-приобъектный склад строительной площадки), а также цены на тару, упаковку и реквизит, погрузочно-разгрузочные работы.

Определение затрат на материалы, изделия и конструкции. Основные нормативные положения по применению материальных ресурсов приводятся в МДС 81-2.99 «Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку гру¬зов для строительства и капитального ремонта зданий и сооружений».

Федеральный сборник (структура и построение территориальных и отраслевых сборников повторяют федеральный) состоит из пяти частей и дополнения:

Часть I. Материалы для общестроительных работ.

Часть 2. Строительные конструкции и изделия.

Часть 3. Материалы и изделия для санитарно-технических работ.

Часть 4. Бетонные, железобетонные и керамические изделия. Нерудные материалы. Товарные бетоны и растворы.

Часть 5. Материалы, изделия и конструкции для монтажных и специальных строительных работ.

Дополнение. Каталог текущих цен в строительстве.

В ФССЦ —2001 строительные материалы обозначены семизначным кодом по ОКП (например, 442—5021). Код состоит из двух групп цифр. Первая группа включает три цифры (442), вторая — четыре цифры (5021). Первая цифра первой группы обозначает номер части ФССЦ—2001. Таких частей — пять.

Две вторые циф¬ры первой группы обозначают номер раздела данной части ФССЦ —2001. Вторая группа цифр — порядковый номер материала в составе раздела данной части ФССЦ—2001.

В ФЕР—2001 (ТЕР—2001) при открытых расценках код неучтенных в расценке материалов приводится в графе 1 таблицы сборника. В тех случаях, когда вторая группа цифр в коде ФССЦ—2001 строительного материала начинается с цифры «9» (440—9001), независимо от трех последующих цифр его марка, разновидность и стоимость должны быть уточнены по проекту.

При составлении локальных смет стоимость неучтенных материалов должна приниматься по ФССЦ—2001. При отсутствии данного материала в сборнике — на основании калькуляции с учетом документально обоснованных затрат на тару, упаковку и реквизит, оплату наценок снабженческо-сбытовых и посреднических организаций, транспортные и заготовительно-складские расходы.

При составлении сметной документации потребность в материальных ресурсах определяется:

• по проектным материалам;

• исходя из расхода материалов-представителей;

• по фактическим расходам материалов, используемых при строительстве объекта или выполнении строительно-монтажных работ.

• отпускную цену (с учетом тары, упаковки, реквизита);

• наценки снабженческо-сбытовых организаций;

• таможенные пошлины (при получении материалов из-за границы, как правило, они учитываются в отпускной цене);

• стоимость транспортировки;

• погрузочные работы (как правило, учитываются в отпускной цене);

• разгрузочные работы (как правило, учитываются в единичных расценках на виды работ);

• заготовительно-складские расходы, включая затраты на комплектацию;

• прочие расходы;

налог на добавочную стоимость (НДС) (при составлении локальных смет не учитывается, а учитывается в сводном сметном расчете).

Итоговая оценка стоимости материальных ресурсов осуществляется в нескольких уровнях:

• в базисном уровне цен по действующим региональным (территориальным) сборникам (каталогам) сметных цен;

• в текущем уровне цен по фактической стоимости материалов, изделий, конструкций с учетом транспортных и заготовительно-складских расходов, оплаты процентов за кредит, наценок, комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, таможенных пошлин.

Стоимость доставки материалов от приобъектного склада до рабочей зоны учитывается в составе ГЭСН – 2001 и ЕР.

Сметная стоимость материальных ресурсов включается в состав локальных смет без учета налога НДС и независимо от того, кто их приобрел: подрядчик или заказчик.

Определение затрат на перевозку грузов. В сметной документации затраты на перевозку грузов определяются по «Федеральному сборнику сметных цен на перевозку грузов автомобильным транспортом» и «Территориальным (отраслевым) сборникам сметных цен на перевозку грузов для строительства», разработанным в базисной стоимости 2001 г.

Затраты на перевозку грузов зависят от транспортных схем доставки материалов (вида франко), условий и расстояний их транспортировки.

Так как поставщик может продавать материалы в разных пунктах, то в сметных ценах материалов приводится цена доставки или цена франко.

Цена франко — это указание на то, где сдается готовая продукция потребителю и какая часть транспортных расходов включается в состав отпускной цены. Основные виды отпускных цен франко:

• франко (предприятие поставщика) — склад поставщика;

• франко — транспортные средства на территории поставщика;

• франко — станция отправления или назначения (товарная железнодорожная станция, порт, пристань, аэропорт);

• франко — вагон станция отправления или назначения;

• франко — приобъектный склад (при прямых перевозках). Доставка материалов от станции отправления (в зависимости

от вида франко) до станции назначения необходимо учитывать в сметных ценах транспортировки в зависимости от условий, расстояния, класса груза и транспортной схемы его передвижения:

• от железнодорожной станции (порта, пристани) отправления — до железнодорожной станции (порта, пристани) назначения, на которой имеется склад покупателя;

• от железнодорожной станции (порта, пристани) назначения — до приобъектного склада строительной площадки.

Сметные цены на тару, упаковку и реквизит предназначены для учета их в составе транспортных расходов.

Сметные цены на погрузочно -разтрузочные работы приводятся в территориальных и отраслевых сборниках цен на перевозку грузов для строительства. В приложении 3, табл. П3.5 приведены сметные цены на погрузочно-разгрузочные работы в базисных ценах на 01.01.2000 [12].

Сметные цены на перевозку грузов. Приложение 3, табл. П3.6.

Класс груза Коэффициент использования

грузоподъемности

1…………………………………………. 1,0

2 ………………………………………… 0,99-0,71

3…………………………………………. 0,70-0,51

4…………………………………………. 0,50-0,40

Сметная стоимость пустого пробега автомобилей до места выполнения работ и возвращение их по окончании работ в базисных ценах 2000 г., руб.:

Грузоподъемность автомобиля (автопоезда), т;

до 0,5 1,61

свыше 0,5 до 1,5 2,04

свыше 1,5 до 3,0 3,07

свыше 3,0 до 5,0 3,65

свыше 5,0 до 7,0 4,53

За каждую дополнительную 1 т грузоподъемности

добавлять 0,292

№ п/п Типы специализированного подвижного состава Надбавка,

%

1 Автомобили-фургоны 30

2 Автомобили-рефрижераторы 50

3 Автомобили-цистерны 30

4 Автомобили-цементовозы 50

5 Автомобили-бетоносмесители и автомобили-цистерны для перевозки битума в горячем состоянии,

в том числе при перевозках грузов на расстояние свыше 50 км (за все расстояние перевозки) 30

60

6 Автомобили -панелевозы 35

7 Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавкам) и съемными кузовами 15

8 Автомобили, прицепы и полуприцепы, оборудованные промышленными стандартными тентами 15

9 Автомобили-лесовозы, металловозы и другие типы специализированного подвижного состава 15

10 Автобетоносмесители 30

11 Автомобили с полуприцепами при перевозке изделий длиной от 6 до 12 м, труб диаметром от 600 до 2500 мм или длиной до 12 м, железобетонных сплошных панелей для оград длиной от 3 м и железобетонных панелей оград решетчатых 25

12 Автомобили для перевозки изделий длиной более 12 м, труб и колец диаметром более 2500 мм, железобетонных настилов и плит длиной более 12 м или шириной более 3 м, сводов оболочек, элементов объемных (баков и сосудов большеемких, санитарно-технических кабин, трансформаторных подстанций, шахт лифтов, секций для уличных переходов и т. п.), элементов пространственных сооружений 50

Источник: www.myunivercity.ru