В балансе строка 1370 играет ключевую роль для инвесторов. Анализируя ее показатель, они прогнозируют дальнейшее развитие фирмы и принимают решение о вложении средств. Перед тем как заполнить строку 1370 бухгалтерского баланса, убедитесь, что правильно «сняли» и отразили остатки по счетам.

Что такое нераспределенная прибыль и непокрытый убыток

Любая коммерческая фирма создается для экономической выгоды. Участники (учредители) общества вкладываются в развитие бизнеса, чтобы получать от него доход. Если компания заработала деньги, то после уплаты налогов учредители распределяют их между собой согласно процентному соотношению долей и вкладов. По итогам года проводится собрание учредителей (акционеров), на котором решается судьба полученных денег: пойдут на выплату дивидендов, погашение долгов или убытков прошлых лет, отправятся в резервный капитал или на иные цели.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы составить промежуточную бухгалтерскую отчетность

Бухгалтерский баланс. Основные элементы.

Теоретически прибыль организации должна распределяться между ее собственниками или вложена в дальнейшее развитие предприятия. А в идеале: и распределена, и вложена. Но так хорошо бывает не у каждой компании. Иногда учредители просто не в силах договориться между собой: одни хотят забрать свою часть денег, а другие — закупить новое оборудование.

Пока они спорят, деньги считаются нераспределенными и «висят» на счетах до принятия решения. Распоряжаться ими не вправе никто, пока собственники не решат, что с ними делать.

В бухгалтерском балансе нераспределенная прибыль предприятия отражается в пассивной части по статье 1370. Ее наличие в балансе фактически говорит инвестору, что организации есть чем поделиться с участниками или акционерами.

К тому же не всегда бизнес идет «в плюс». Если компания потратила больше, чем заработала, то получит убыток. В бухучете он покрывается за счет нераспределенной прибыли либо резервных и добавочных фондов. А в балансе отражается по той же строке, но в круглых скобках, потому что имеет отрицательное значение. О том, как заполнить строку 1370 «Нераспределенная прибыль (непокрытый убыток)», покажем на примерах ниже.

Согласно Плану счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94н , вся «нераспределенка» собирается на счете 84. Это активно-пассивный счет. Если сальдо кредитовое, то фирма получила прибыль. Если дебетовое — убыток.

Каким бы ни был остаток, его отражают в бухгалтерском балансе по статье 1370.

Как заполнить строку 1370

Показателем для статьи 1370 станет кредитовое или дебетовое сальдо по счету 84, указанное нарастающим итогом за минусом выплаченных дивидендов, в т.ч. промежуточных. Промежуточные дивиденды, которые общество выплачивало акционерам в течение года, в годовом балансе отражаются в третьем разделе обособленно (в круглых скобках) — например, в строке 1371 «В том числе промежуточные дивиденды». А задолженность перед учредителями по невыплаченным дивидендам показывают по строке 1520 «Краткосрочная кредиторская задолженность».

ООО «PPT.ru» в 2021 году заработало 2 млн руб., с этой суммы заплатили налог на прибыль — 400 тыс. руб. По счету 84 кредитовое сальдо составило 1,6 млн руб. Дивиденды не выплачивались. Полученную сумму (1,6 млн руб.) бухгалтер отразит в балансе по статье 1370. В поле 1300 «Итого по разделу» эта сумма должна учитываться.

Теперь посмотрим, как правильно заполнить 1370 строку в балансе при убытке.

- производственные расходы — 650 тыс. руб.;

- дополнительные издержки, которые не войдут в базу по налогу на прибыль, но будут учтены при определении годового результата, — 63 тыс. руб.

Для начала определим налог:

(700 000 — 650 000) х 20 % = 10 000 руб.

Эта сумма уменьшит валовую прибыль до налогообложения. Резервного капитала у общества нет.

Затем вычислим итоговый результат работы фирмы за 2021 год — из доходов вычтем расходы:

700 000 — 650 000 — 10 000 — 63 000 = — 23 000 руб.

Сумма получилась отрицательной (со знаком «минус») — значит, компания понесла убыток. В поле 1370 отразим ее в круглых скобках — (23). При подсчете итогов третьего раздела (строка 1300) убыток вычитается из общей суммы.

- Гостищева Анастасия Олеговна

Как правило, чтобы проверить себя, бухгалтер сравнивает две строки — 1370 в бухгалтерском балансе и 2400 в Отчете о финансовых результатах. Но нужно иметь в виду, что суммы сойдутся только в том случае, если у фирмы на начало года не было «нераспределенки» или убытка прошлых лет, если в течение года не выплачивались промежуточные дивиденды и не выбывали дооцененные основные средства.

Источник: ppt.ru

Незавершенное производство в бухгалтерском балансе строка

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

Как проводится бухучет незавершенного производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся.

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

Основное производство в бухгалтерском балансе (нюансы)

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства». А вот ответ на вопрос, будут ли затраты незавершенного производства в бухгалтерском учете формироваться с учетом затрат, накопленных по счетам 25 «Общепроизводственные расходы» и счету 26 «Общехозяйственные расходы», зависит от того, что организация записала в учетной политике.

Сальдо по счетам «Основное производство», «Вспомогательное производство», «Обслуживающие производства и хозяйства» на конец отчетного периода свидетельствует о том, что осталось незавершенное производство. Стоимость, характеризующая незавершенное производство на конец отчетного периода, учитывается в данных, образующих показатель строки 1210 баланса «Запасы».

Аналогичным образом формируются остатки на счетах 23 «Вспомогательные производства» и 29 «Обслуживающие хозяйства». Соответственно, остаток по счету 23 показывает стоимость вспомогательного незавершенного производства, а остаток по счету 29 — стоимость незавершенного производства обслуживающих хозяйств.

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т. д.

Четкого перечня затрат, которые надлежит относить к прямым, в законе о бухучете и других нормативных материалах нет. Есть только упоминание в Инструкции по использованию плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, о том, что к прямым расходам следует относить стоимость производственных запасов и расходов на оплату труда рабочих, задействованных в процессе производства.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

Обоснование: На отчетную дату в учете производственной организации могут числиться продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом. Иначе говоря, может остаться незавершенное производство (НЗП).

Его стоимость — это, как правило, остатки по счетам 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства». Но если организация использует полуфабрикатный вариант учета затрат на производство, то в НЗП включаются еще и остатки по счету 21 «Полуфабрикаты собственного производства» .

НЗП, как мы отметили выше, это определенный этап основного производства компании. Следовательно, НЗП — это дебетовый остаток счета 20 «Основное производство» на конец отчетного периода. Также стоимость незавершенных производств можно определить на конкретную дату, например, на дату конкретного технологического этапа.

- полуфабрикаты и материально-технические ценности, которые находятся на этапе переработки в готовые изделия или продукцию;

- объекты изделий, ТМЦ, которые не прошли процесс доукомплектования, то есть недоукомплектованные изделия;

- изделия, не прошедшие технических испытаний, которые предусмотрены по регламенту;

- оказанные работы либо услуги, но еще не принятые заказчиками.

Незавершенное производство, будь то продукция, работы либо услуги, это объект производства (создания, оказания), который не прошел полный производственный технологический цикл либо не прошел технические испытания, контрольные проверки и приемки. Такое определение закреплено в п. 63 Приказа Минфина от 29.07.1998 № 34н.

Как правильно посчитать и учесть материальные затраты

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

По нормам налогового учета, перечень затрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. В учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с определенные учетом специфики деятельности экономического субъекта.

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит, полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса). Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия, и его цена входит в состав запасов экономического субъекта.

- Список статей расходов, связанных с производством

- Способ, которым распределяются общехозяйственные и общепроизводственные расходы

- Метод учета (позаказный или способ накапливания расходов)

- Метод, по которому списываются общехозяйственные расходы

- Способ введения затрат с себестоимостью работ

- Метод оценки незавершенного строительства

В октябре по объекту ТК «Радость» фактически было выполнено работ (материальные затраты на производство) на 800 000 руб. А также начислена заработная плата и сделаны соответствующие начисления в фонды. Перенесем часть выполненных работ на ноябрь. Для этого воспользуемся вкладкой «Производство» – «Инвентаризация НЗП».

- объекты, которые находятся в процессе строительства и по которым не оформлены документы по приемке в эксплуатацию;

- где временно прекращено строительство;

- законсервированное строительство с незаконченной работой;

- где прекращены все работы.

Решение БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет осуществлять инвентаризацию незавершенного производства с детализацией до статей затрат и возможностью указания процента незавершенного производства. Часть затрат текущего периода можно учесть в себестоимости, а оставшуюся часть перенести на следующий период. Для этой цели служит специальный документ «Инвентаризация незавершенного производства».

Нажимаем «Заполнить» и автоматически получаем суммы, как в ведомости. Оплату труда и прочие начисления учтем полностью в октябре, а работы учтем частично, указав ту сумму (например, 300 000), которую хотим учесть в ноябре. Сумму указываем в Бухгалтерском учёте и в Налоговом учёте. Проводим документ.

Незавершенное производство: счет

Производство продукта – процесс, укладывающийся в различные временные отрезки. Для одних видов продукции производственный цикл недолог, для других же занимает весьма значительное время. Опытными бухгалтерами для обозначения незаконченности процесса в отчетном периоде используется аббревиатура НЗП, расшифровка которой проста – незаконченное производство. Для адекватной оценки себестоимости готовой продукции компании важно правильно рассчитать объем незавершенки, т. е. продукции, находящейся в стадии незаконченного техпроцесса и не прошедшей всех ступеней производства, комплектации и приемки. Поговорим об особенностях учета этого актива, а также о том, на каком счете отражается незавершенное производство.

После того, как в конце месяца затраты полностью собраны в дебете сч. 20, с кредита счета списывается суммированная себестоимость выпуска готового продукта или исполненных работ/услуг, т.е. завершенного производства. Бухгалтерская запись здесь будет такой: Д/т 40 (43, 90) К/т 20.

- полуфабрикаты и МЦ, находящиеся в процессе переработки их в готовую продукцию;

- недоукомплектованные продукты;

- изделия, не прошедшие приемку техотдела или требуемые по регламенту испытания;

- работы/услуги, уже выполненные, но пока не принятые заказчиком.

Счет 20 используется для аккумулирования сведений обо всех расходах по производству товаров, оказании услуг по заявленным видам деятельности, выполнении различных подрядных работ (проектных, конструкторских, геодезических, научно-изыскательских и др.). В дебет этого счета относят прямые затраты, связанные с перечисленными видами деятельности, а также косвенные расходы общего порядка и вспомогательных хозяйств.

Если в производственном процессе задействованы вспомогательные и обслуживающие хозяйства, на которых также фиксируются связанные с деятельностью компании расходы, а на конец месяца остаются незакрытые остатки – дебетовые сальдо, то это означает следующее:

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

- полуфабрикаты и материально-технические ценности, которые находятся на этапе переработки в готовые изделия или продукцию;

- объекты изделий, ТМЦ, которые не прошли процесс доукомплектования, то есть недоукомплектованные изделия;

- изделия, не прошедшие технических испытаний, которые предусмотрены по регламенту;

- оказанные работы либо услуги, но еще не принятые заказчиками.

Эта градация также предусмотрена налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. Согласно нормам НК РФ, прямые материальные затраты — это:

Незавершенное производство в бухгалтерском балансе строка

Те предприятия, у которых налажено серийное или массовое производство, могут выбрать один из указанных способов оценки незавершенного производства. А те производители, которые выпускают продукцию в единичных экземплярах, незавершенное производство должны показывать лишь по фактически произведенным затратам.

Разобравшись, что такое незавершенное производство в бухгалтерском учете, остается правильно отразить контировки. Итак, какой счет по плану счетов для незавершенного производства применяется в конкретных процессах (определено Приказом Минфина РФ № 94н «Об утверждении Плана счетов …»):

Учет выпуска продукции с учетом всех вспомогательных хозяйств без специальных знаний и навыков может поставить в тупик и стать настоящей проблемой. Такую работу лучше доверить опытному бухгалтеру, который правильно зафиксирует затраты в НПЗ. Если в вашей компании нет подходящего специалиста, доверьте эту работу сотрудникам сервиса Главбух Ассистент.

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Структура затрат – параметр переменный. Чтобы охарактеризовать рост затрат незавершенного производства применяется специальный коэффициент. Параметр задействуется при необходимости определить динамику конкретной позиции расходов в себестоимости, например, чтобы понять изменение расходов ФОТ.

Спецодежда и спецпринадлежности. Стоимость спецодежды и прочих специальных принадлежностей, которые еще не выданы работникам, отражают по строке 211. Порядок учета таких активов прописан в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России № 135н от 26.12.2002 г.

НДС по ставке 10 %. Общий перечень льготной продукции приведен в п. 2 ст. 164 Налогового кодекса РФ. Конкретный Перечень Правительство РФ утвердило Постановлением от 31 декабря 2004 г. № 908, которое вступило в силу с 1 марта 2005 г. С 2005 г. некоторые работы и услуги, по которым раньше НДС начислялся по ставке 10 %, теперь облагаются этим налогом по ставке 18 %. Среди них услуги по экспедированию и доставке газет, журналов, альманахов, бюллетеней, а также книг неэротического и нерекламного характера. Кроме того, редакционные и издательские работы, услуги по размещению рекламы и др.

- сумма амортизации, которая начислена в бухучете за отчетный период, превышает ту, что рассчитана по правилам налогового учета;

- коммерческие и управленческие расходы в бухгалтерском учете и для целей налогообложения списываются по-разному;

- переносится на будущее убыток, который уменьшит налогооблагаемые доходы в последующих отчетных периодах;

- фирма, использующая кассовый метод, в бухучете отразила расходы, но их еще не оплатила и т. д.

Сумма остатков по счетам 62 и 76 субсчета «Расчеты в течение 12 месяцев» за минусом кредитового сальдо счета 63, субсчет «Резервы по краткосрочным долгам». Дебетовое сальдо счета 62, субсчет «Векселя, полученные сроком предъявления в течение 12 месяцев». Дебетовое сальдо счета 76, субсчет «Расчеты с дочерними (зависимыми) обществами в течение 12 месяцев».

Дебетовое сальдо счета 75, субсчет «Расчеты по вкладам в уставный (складочный) капитал». Дебетовое сальдо счета 60, субсчет «Расчеты по авансам, выданным на срок не более года». Дебетовое сальдо счета 68, субсчет «Задолженность налоговых органов, погашение которой ожидается в течение 12 месяцев». Дебетовое сальдо счета 73, субсчет «Расчеты в течение 12 месяцев». Дебетовое сальдо счета 76, субсчет «Расчеты по претензиям, платежи по которым ожидаются в течение 12 месяцев»

Если недвижимость включена в состав основных средств с момента, когда поданы документы на регистрацию, ее стоимость показывают по строке 120. Если же недвижимость до получения свидетельства о праве собственности продолжает числиться на счете 08, то ее надо будет отразить по строке 130 «Незавершенное строительство».

Стоит учесть, если организация обладает правом вести упрощенный учет, то ей не обязательно формировать сводки по незавершенному производству, в этом случае такая информация может и не указываться. Подобные компании могут включать совершаемые затраты непосредственно на производство или подготовку к продаже в пункт расходов, совершаемых по обычным видам деятельности, поэтому строка незавершенного строительства в балансе будет отсутствовать.

В зависимости от того, какой порядок оценки выбрала организация, он будет закреплен в учетной политике. Статья, касающаяся незавершенного производства, относится к категории запасов. Соответственно, всевозможные данные, относящиеся к этой категории, будут отражаться в строке с номером 1210, отведенной под пункт – запасы. Кроме того, в некоторых случаях незавершенное производство не выносится как отдельная строчка, если речь идет об упрощенной форме подачи отчетности.

В момент подачи отчетности у организации могут оставаться незаконченные работы или различная продукция, не прошедшая всех стадий обработки. Все эти случаи относятся к незавершенному производству и также отражаются в отчетности. Существует специальная строка незавершенного производства в балансе, куда и вносится необходимая информация при составлении документации. Чтобы правильно указать все данные, необходимо знать, что входит в это понятие и к какой категории относится эта информация.

Под незавершенным строительством могут подразумеваться затраты, связанные с возведением производственных зданий и всевозможных сооружений, а также расходы на проведение геологических и инженерных работ, приобретение оборудования для оснащения помещений необходимыми мощностями, затраты на монтаж. Все эти расходы также относятся к незавершенным работам, хоть и могут выделяться отдельно.

- Производственная себестоимость – фактическая или нормативная.

- Статьи совершаемых производственных затрат.

- Учитываемая стоимость сырья или используемых материалов, включая и полуфабрикаты.

- Фактические расходы и произведенные затраты – если это единичное производство.

Незавершенное производство строка в балансе

Напомним, что организации, которые вправе вести упрощенный бухгалтерский учет и характер деятельности которых не предполагает существенных остатков материально-производственных запасов, НЗП могут не формировать. Такие организации могут включать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в состав расходов по обычным видам деятельности в полной сумме в момент приобретения запасов или понесения затрат (Информационное сообщение Минфина от 24.06.2022 № ИС-учет-5 ).

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенным производством (НЗП) считается продукция или работы, не прошедшие всех этапов производства, которые полагаются по регламенту (п. 63 положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В зависимости от отрасли и особенностей предприятия НЗП может либо присутствовать, либо нет; быть в значительных объемах, либо в малых. Пункт 64 того же положения позволяет учитывать незавершенку при массовом выпуске товаров следующим образом:

Организации, которые вправе вести упрощенный бухгалтерский учет и характер деятельности которых не предполагает существенных остатков материально-производственных запасов, НЗП могут не формировать. Такие организации могут включать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в состав расходов по обычным видам деятельности в полной сумме в момент приобретения запасов или понесения затрат (Информационное сообщение Минфина от 24.06.2022 № ИС-учет-5).

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

Бухгалтерский баланс: зачем он нужен и как его читать

Дебиторская задолженность. Это долг контрагентов перед организацией. Сюда входит также переплата по налогам и взносам в бюджет, задолженность подотчетных лиц, авансы, выданные поставщикам, долги работников по возмещению ущерба, который они нанесли имуществу компании.

Так как в этом постановлении нет печи и тестомеса, срок полезного действия компания устанавливает сама. Решили, что это три года. 500 000 Р нужно списать в расходы за три года. Мука и другие продукты — оборотные активы. 50 000 Р в неделю сразу включают в стоимость хлеба.

Основные средства. Материальные ценности, которые используют в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Например, здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства.

В ГИРБО по ИНН, ОГРН, адресу или названию организации можно найти бухгалтерскую отчетность, в том числе баланс, начиная с документов за 2022 год. Это может сделать любой человек — ресурс общедоступный. За плату можно получить экземпляр отчетности, которую сдавали в налоговую. Его в ФНС заверят электронной подписью.

Актив — это то, чем предприятие владеет: машины, оборудование, земля, товары, деньги, задолженности покупателей и т. д. Пассив — это то, за счет чего компания приобрела активы: уставный капитал, нераспределенная прибыль прошлых лет, задолженность перед поставщиками и подрядчиками, перед работниками по зарплате и т. д.

Эта градация также предусмотрена налоговым учетом. В частности, статьей 318 НК РФ. Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. Согласно нормам НК РФ, прямые материальные затраты — это:

На отчетную дату в организации могут числиться продукция или работы, не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, или неукомплектованные изделия, которые не прошли испытания и техническую приемку. Иными словами, в организации может остаться незавершенное производство (НЗП) (п. 63 Приказа Минфина от 29.07.1998 № 34н). Напомним, что НЗП в бухгалтерском балансе может отражаться (п. 64 Приказа Минфина от 29.07.1998 № 34н):

- полуфабрикаты и материально-технические ценности, которые находятся на этапе переработки в готовые изделия или продукцию;

- объекты изделий, ТМЦ, которые не прошли процесс доукомплектования, то есть недоукомплектованные изделия;

- изделия, не прошедшие технических испытаний, которые предусмотрены по регламенту;

- оказанные работы либо услуги, но еще не принятые заказчиками.

Статья «Затраты в незавершенном производстве» относится к группе статей «Запасы» оборотных активов организации (п. 20 ПБУ 4/99). Это означает, что в действующей в настоящее время форме бухгалтерского баланса остатки НЗП, т. е. дебетовое сальдо счета 20 «Основное производство» на отчетную дату отражаются по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н).

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Ранее уже было рассмотрено, что такое незавершенное производство, но по отношению к услугам понятие не применяется. Чтобы вычислить необходимый для платежа налог на прибыль, предприятию следует уменьшить полученную сумму дохода от операционной деятельности на сумму прямых расходов и не распределять остатки на НП.

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Затраты в незавершенном производстве; основной счет

Продукция A. НЗП на конец месяца нет. Фактическая стоимость производства за месяц 6 единиц продукции с учетом переходящих остатков составила 19 000 руб. (5000 руб. переходящего остатка НЗП + 10 000 руб. затрат месяца + 4000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы готовой продукции A равна 3167 руб. (19 000 руб. : 6 ед.).

Инвентаризация на предприятии начинается с формирования склада теми материалами, которые больше не используются в производстве в заданный период времени. Далее происходит подсчет фактического количества используемых материалов, а также их взвешивание или переименование.

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т.

- установление фактического количества деталей, механизмов, инструментов, оборудования и других предметов, участвующих в производственном процессе, а также деталей, которые не прошли сборку или находятся в процессе изготовления;

- контроль комплектования производства необходимыми материалами, деталями и оборудованием;

- выявление остатков НЗП, которые были отклонены заказчиком по итогам готовности.

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Факт представления дебиторской задолженности, учтенной ранее как долгосрочная, в качестве краткосрочной необходимо раскрыть в пояснениях к бухгалтерскому балансу. Основной формой бухотчетности юридических лиц является бухгалтерский баланс. Стоимость остатков сырья и материалов, не списанных на себестоимость готовой продукции (выполненных работ), признается затратами незавершенного производства.

Статья «Затраты в незавершенном производстве» относится к группе статей «Запасы» оборотных активов организации (п. 20 ПБУ 4/99 ). Это означает, что в действующей в настоящее время форме бухгалтерского баланса остатки НЗП, т. е. дебетовое сальдо счета 20 «Основное производство» на отчетную дату отражаются по строке 1210 «Запасы» (Приказ Минфина от 02.07.2010 № 66н).

Отметим, что форма баланса и других составляющих отчетности утверждена приказом Минфина РФ от 02.07.2010 № 66н. Статьи баланса расшифровываются в пояснениях к нему. Организация самостоятельно определяет детализацию. Возможные подразделы статьи «Запасы» рассмотрены на схеме.

Организации, которые вправе вести упрощенный бухгалтерский учет и характер деятельности которых не предполагает существенных остатков материально-производственных запасов, НЗП могут не формировать. Такие организации могут включать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в состав расходов по обычным видам деятельности в полной сумме в момент приобретения запасов или понесения затрат (Информационное сообщение Минфина от 24.06.2022 № ИС-учет-5).

Затраты в НЗП являются составляющей оборотных активов организации. Оборотные активы рассматриваются во втором разделе баланса. Незавершенка попадает в статью «Запасы». Строка «Запасы» формируется путем сложения дебетовых сальдо по счетам 10, 11 (минус резерв — сальдо по счету 14), 15, 16, 20, 21, 23, 29, 41 (минус наценка — сальдо по счету 42), 43, 44, 45, 46, 97.

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО

- сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

- неукомплектованные изделия;

- товары, не прошедшие техническую приемку или необходимые испытания;

- законченные работы (услуги), которые еще не были приняты заказчиком.

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

Источник: baiksp.ru

Соответствие строк баланса старой и новой формы

Существует 4 формы финансовой (бухгалтерской) отчетности:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО “Туполев” на сайте компании

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Расшифровка строк баланса по разделам

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

о заполнения баланса с нуля:

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры. Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

| Пользователь финансовой отчетности | Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

| Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

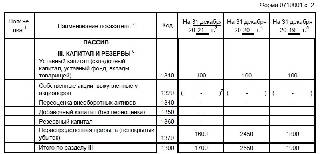

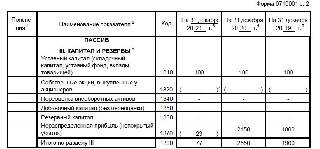

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Упрощенный бухгалтерский баланс: пример заполнения

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

Подробно о том, как заполнить строку 1150 читайте в разделе Бератора «Бухгалтерская отчетность» (V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства»). Установить Бератор для Windows

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Как заполнить каждую из строк упрощенного баланса, узнайте из Бератора. Установить Бератор для Windows

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк, читайте в Бераторе для Windows («Бухгалтерская отчетность» → раздел V «Бухгалтерский баланс» → подраздел «Капитал и резервы»). Установить Бератор для Windows

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Малые компании вправе, как и прежде сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 «Бухгалтерская отчетность организации».

Представление упрощенных форм отчетности – право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

ПРИМЕР 1По состоянию на 31 декабря отчетного года у ООО «Пассив» сформированы показатели (в тыс. руб.) из стандартной формы баланса. В таблице приведены только строки, по которым есть данные:

| Наименование показателя | Код | На 31 декабря 2012 г. | На 31 декабря 2011 г. | На 31 декабря 2010 г. |

| АКТИВ | ||||

| Основные средства | 1150 | 120 | 100 | 80 |

| Запасы | 1210 | 70 | 45 | 20 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 8 | 5 | 2 |

| Дебиторская задолженность | 1230 | 170 | 120 | 110 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 4 | 50 | 2 |

| Денежные средства и денежные эквиваленты | 1250 | 100 | 100 | 22 |

| БАЛАНС | 1600 | 472 | 420 | 236 |

| ПАССИВ | ||||

| Уставный капитал | 1310 | 10 | 10 | 10 |

| Нераспределенная прибыль | 1370 | 200 | 150 | 110 |

| Кредиторская задолженность | 1520 | 262 | 260 | 100 |

| БАЛАНС | 1700 | 472 | 420 | 236 |

За 2012 год компания решила отчитываться по упрощенным формам бухгалтерской (финансовой) отчетности. Вот как будет выглядеть упрощенный баланс ООО «Пассив»:

УСН на практике

Правильно рассчитать, начислить и отчитаться по налогам, которые обязаны уплачивать упрощенцы, поможет бератор «УСН на практике». Данное издание единственное на рынке, где собраны воедино все правила работы на УСН. Узнайте больше >>

Источник: protend.ru

Упрощенный баланс строка 1370 с чем сравнивать. расхождение при составлении годовой отчетности. заполнение раздела «капитал и резервы» в балансе: какие сведения в нем отражаются

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

– сырье и материалы;

– затраты в незавершенном производстве;

– готовая продукция и товары для перепродажи;

– товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 “упрощенцы” могут заполнять, если согласно учетной политике организации суммы “входного” НДС отражаются на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета ) и остатки по счетам денежных средств (50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках” и 57 “Переводы в пути”).

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету “Отчет о движении денежных средств” (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Заполнение строки 1370 бухгалтерского баланса за год

Если это будет строка 1371, то дивиденды учитываются в строке «в т. ч. промежуточные дивиденды». Только тогда отчет будет выполнен правильно, и будет показывать актуальные данные.

Как мы уже выяснили, в графе со строкой 1370 должна проставляться , либо количество нераспределенной прибыли.

Указывается тот период, за который эта сумма накопилась, и сколько она составила на период составления отчета:

- В отчете указываются не только суммы, накопленные от обычных транзакций, но и суммы, имеющие непосредственное отношение к данной группе.

- В одной строке не указываются и минусы, и плюсы. Для каждого из них существует отдельный счет.

Суммы, получившиеся по плюсу или минусу, рассчитывают по спецформуле.

Строки баланса 2020: расшифровка

и разработок 1120 04 Д04 (в части расходов на НИОКР) Нематериальные поисковые активы 1130 08 «Вложения во внеоборотные активы», 05 Д08 – К05 (все в части нематериальных поисковых активов) Материальные поисковые активы 1140 08, 02 «Амортизация основных средств» Д08 – К02 (все в части материальных поисковых активов) Основные средства 01 «Основные средства», 02 Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» Доходные вложения в материальные ценности 1160 03, 02 Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) Финансовые вложения 1170 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) Отложенные налоговые

Порядок заполнения Бухгалтерского баланса

Эти расходы в дальнейшем могут быть квалифицированы как основные средства Основные средства 1150 Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) Доходные вложения в материальные ценности

Если в отчетном периоде остаток нераспределенной прибыли использовался, то на сумму использованной прибыли должно быть расхождение между строками 1370 Баланса и 2400 Отчета о финансовых результатах. Автор ответа: Зайцевская Елена Александровна руководитель проектов сайт: группа ВК: 2016-08-23 On: 23/08/2016 Previous Post: Next Post:

Нераспределенная прибыль (непокрытый убыток).

п. 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п.

При этом корреспондирующим счетом в записях является счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Следовательно, если организация записями 2014 г. исправляла существенные ошибки 2013 г.

или предшествующих лет, выявленные после утверждения бухгалтерской отчетности за соответствующий год, то показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» Бухгалтерского баланса за отчетный период 2014 г., в котором сделаны исправительные записи, будет сформирован с учетом исправительной записи.

На что следует тратить средства из нераспределенной прибыли

Нераспределенная прибыль относится к пассивам предприятия — то есть, к совокупности долгов и обязательств. Некоторые экономисты утверждают, что в идеале, всю сумму средств, оставшуюся на счёте компании как нераспределенная прибыль, необходимо делить между инвесторами и акционерами.

Однако в данном вопросе есть некоторые нюансы. Разумеется, акционеры заинтересованы в выплатах значительных дивидендов и будут довольны бонусами в виде дополнительного дохода

В то же время, владельцам компании важно, чтобы предприятие, в которое они вложили средства, развивалось и в перспективе приносило ещё больший доход. То есть, теоретически, они могут согласиться направить нераспределенную прибыль на развитие компании, а не поделить между собой

Планирование траты нераспределенной прибыли должно обязательно проходить с участием инвесторов. На что разумно предложить направить эти средства?

- Закупка нового оборудования.

- Аренда новых площадей и расширение сети компаний.

- Прием на работу новых сотрудников.

- Организация франчайзинга.

- Погашение долгов и кредитных обязательств.

- Пополнение оборотных средств компании.

- Поощрение качественно работающих сотрудников фирмы.

- Резервный фонд.

Это интересно: Целевой договор дарения денег на покупку квартиры: правила составления и образец

Акционеры заинтересованы в выплатах значительных дивидендов и будут довольны бонусами в виде дополнительного дохода

Строка 1370 бухгалтерского баланса

Коды указываются в дополнении к приказам, регулирующим оформление и внесение информации в отчетную документацию. Нераспределенная прибыль в балансе – это строка 1370. В графе также содержится величина непокрытого убытка, накопившаяся за определенное время на момент написания баланса.

Согласно Плану счетов бухучета для регистрации нераспределенной прибыли и убытка предназначается счет 84. В него записывают прибыль и потери, получившиеся на 31 декабря. В графу 1370 вписывают суммы, отчетных годов — как нынешнего, так и предыдущего. Здесь отражено сальдо по кредиту. Если организация понесла потери, в строчку вносится сальдо по счету по дебету.

Когда документ пишется для отчетного периода, в 1370 вносят остаток от 84 и 99 «Прибыль и убытки». Именно на последнем отображается результат накопленной прибыли или потерь от привычной деятельности, иных операций, и тех денег, которые напрямую связаны с этим счетом. Это штрафные санкции за нарушение НК РФ.

Если на дату написания отчета на предприятии зафиксированы потери, их сумма пишется без знака минус, а в скобках: (2000).

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка – по Дт сч. 99.

Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 – корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр

1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч

70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка – по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Остатки (Кт – кредитовые, Дт – дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

Источник: businessxxl.ru